Größe und Marktanteil des Malaysia-Hospitality-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

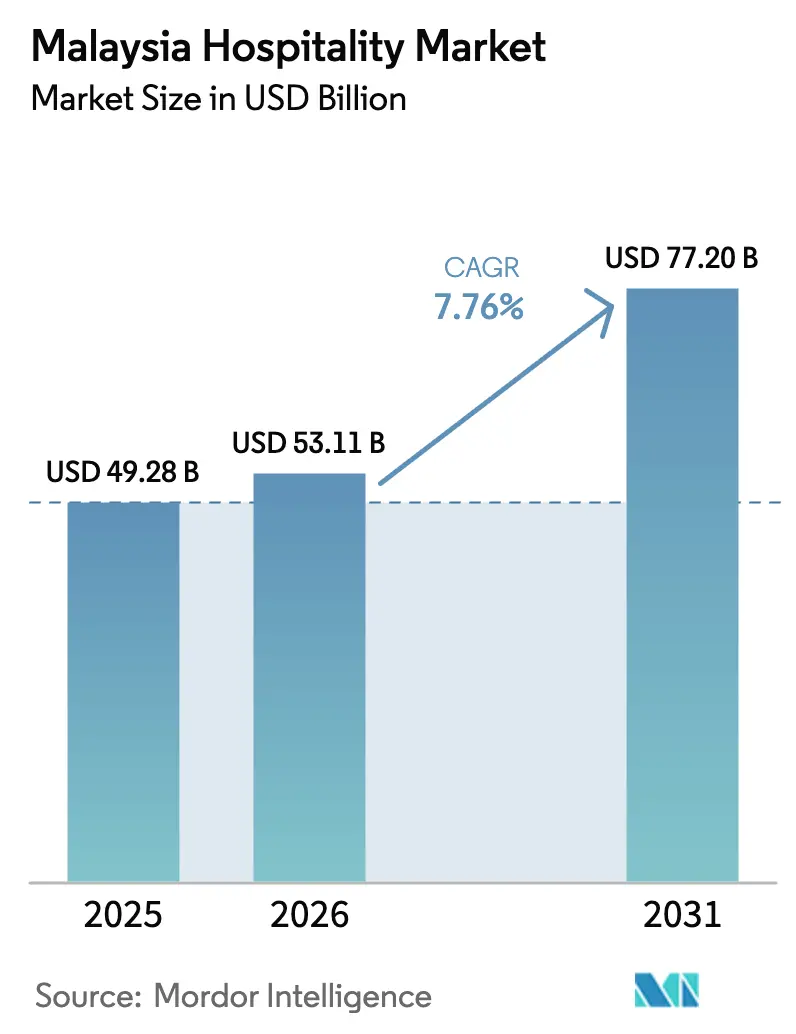

| Marktgröße im Basisjahr (2025) | 49.28 Milliarden US-Dollar |

| Marktgröße (2026) | 53.11 Milliarden US-Dollar |

| Marktgröße (2031) | 77.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Malaysia-Hospitality-Markts durch Mordor Intelligence

Die Größe des Malaysia-Hospitality-Markts wurde im Jahr 2025 auf 49,28 Milliarden USD geschätzt und soll von 53,11 Milliarden USD im Jahr 2026 auf 77,20 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,76 % während des Prognosezeitraums (2026–2031).

Der Wachstumspfad steht im Einklang mit dem fiskalischen Engagement des Programms „Visit Malaysia 2026”, der Beschleunigung des Luxusangebots in Kuala Lumpur und Penang sowie wichtigen Verkehrsinfrastrukturprojekten, die den Zugang zu Sekundärstädten entlang der ECRL und des RTS-Links verbessern. Betreiber setzen verstärkt auf Treueprogramm-Ökosysteme, KI-gestützte direkte digitale Vertriebskanäle und Premium-Positionierung, um die Erlösqualität zu steigern und gleichzeitig die Akquisitionskosten zu moderieren. Der Malaysia-Hospitality-Markt profitiert von politischer Klarheit in Bezug auf Tourismusförderung und Infrastrukturbereitstellung, die Reisereibungen reduziert und die Besucherverteilung über die wichtigsten Knotenpunkte hinaus ausdehnt. Diese Rückenwinde positionieren gehobene und Luxusimmobilien dazu, die Preise anzuheben, ohne die Nachfrage zu dämpfen, da das Angebot in Stadtzentren und Resortkorridoren an Tiefe gewinnt.

Wichtigste Erkenntnisse des Berichts

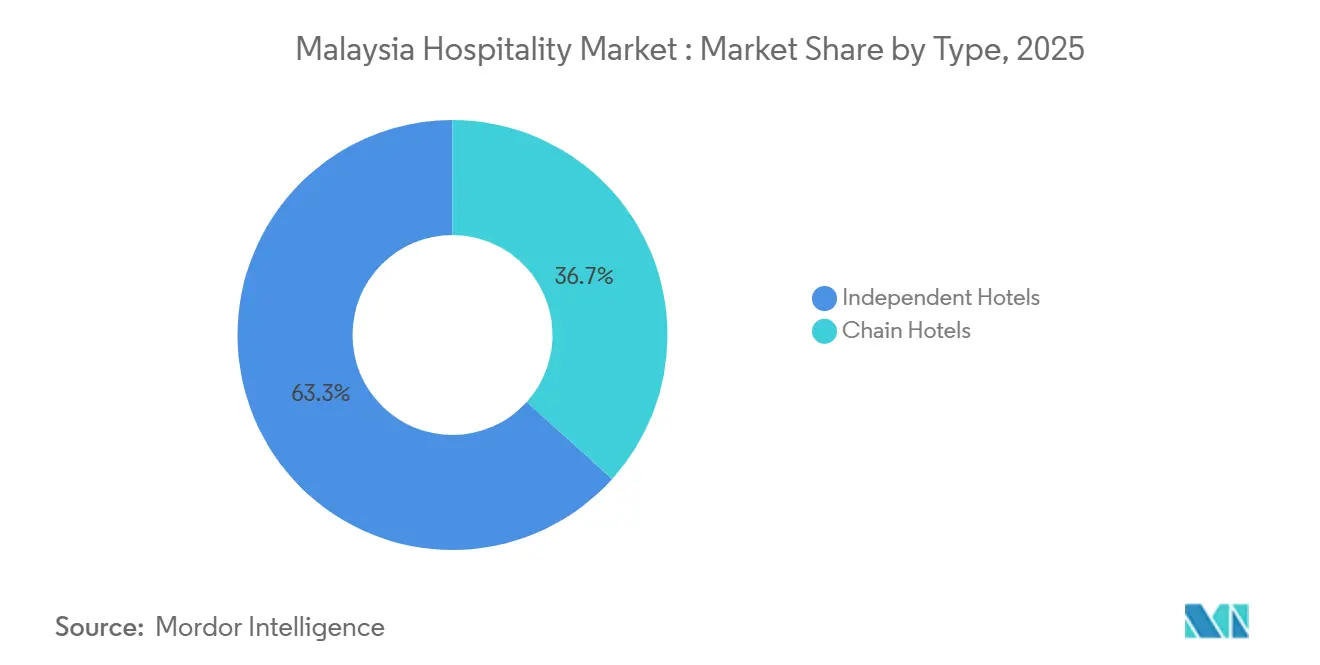

- Nach Typ führten unabhängige Hotels im Jahr 2025 mit einem Marktanteil von 63,32 % am Malaysia-Hospitality-Markt, während Kettenhotels bis 2031 die schnellste Expansion mit einer CAGR von 10,75 % verzeichnen sollen.

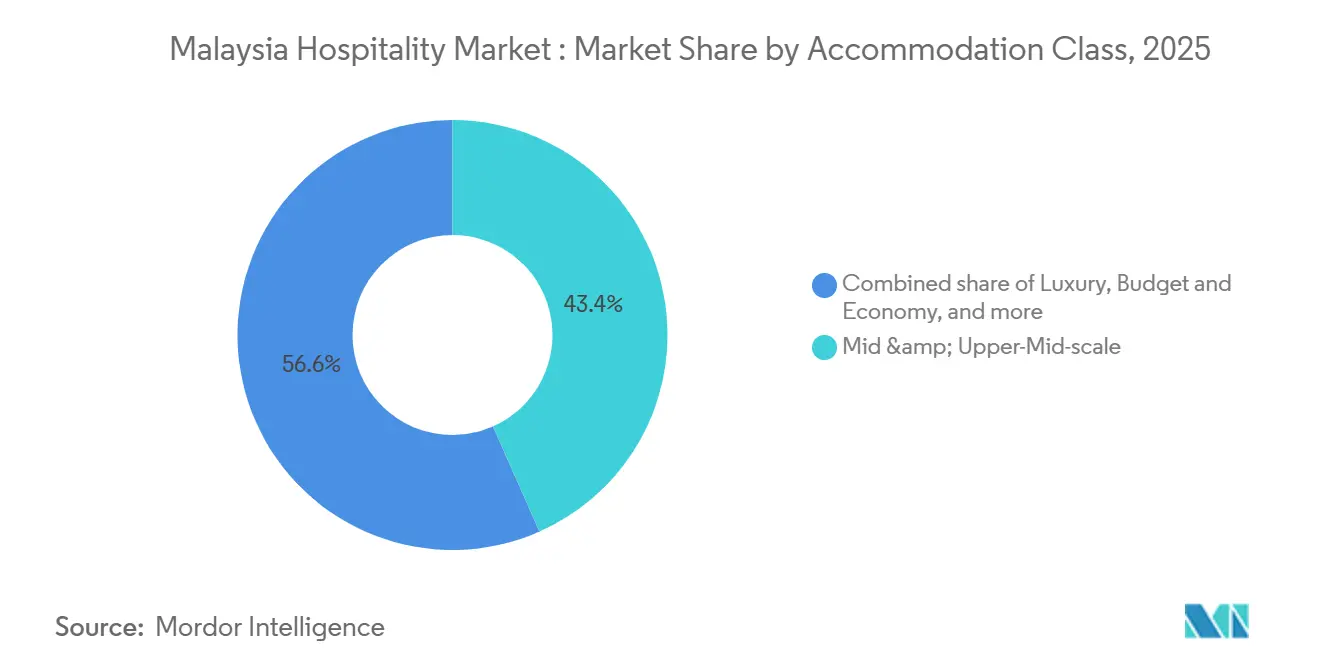

- Nach Unterkunftsklasse entfielen auf Mittel- und Obermittelklasse-Immobilien im Jahr 2025 43,37 % des Marktanteils am Malaysia-Hospitality-Markt, und das Luxussegment soll mit einer CAGR von 13,74 % bis 2031 am schnellsten wachsen.

- Nach Buchungskanal hielten OTAs im Jahr 2025 einen Marktanteil von 57,35 % am Malaysia-Hospitality-Markt, während direkte digitale Kanäle voraussichtlich mit einer CAGR von 15,73 % bis 2031 am schnellsten wachsen werden.

- Nach Geografie behielt Zentralmalaysia im Jahr 2025 einen Marktanteil von 49,37 % am Malaysia-Hospitality-Markt, und Ostmalaysia soll mit einer CAGR von 11,87 % bis 2031 am schnellsten expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Malaysia-Hospitality-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-COVID-Tourismusoffensive „Visit Malaysia 2026” | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Luxuspipeline in Kuala Lumpur und Penang | +1.5% | Zentral, Nord | Mittelfristig (2–4 Jahre) |

| OTA-Dominanz steigert die Zimmernacht-Konversion | +1.2% | Global, insbesondere Zentral und Süd | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturausbau (RTS-Link, ECRL) erschließt Sekundärstädte | +1.6% | Süd (RTS), Ostküste (ECRL) | Mittelfristig (2–4 Jahre) |

| Nischen-ESG-zertifizierte Resorts erzielen Premium-ADR | +0.8% | Zentral, Ostmalaysia, insbesondere Luxusresorts | Mittelfristig (2–4 Jahre) |

| E-Sport-Themenhotels erschließen die Nachfrage der Millennials | +0.4% | Zentral, Süd (Melaka) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-COVID-Tourismusoffensive „Visit Malaysia 2026” liefert fiskalisches Engagement und Visaliberalisierung

Visit Malaysia 2026 wird durch 135,7 Millionen USD (550,0 Millionen MYR) an Werbemitteln und 27,1 Millionen USD (110,0 Millionen MYR) für Infrastruktur unterstützt, was das fiskalische Engagement für die Nachfrageerholung und das Destinationsmarketing signalisiert[1]Finanzministerium Malaysia, „Haushaltsrede 2025”, investmalaysia.gov.my. Die Kampagne nahm am 1. Januar 2026 am Kuala Lumpur International Airport und an wichtigen Einreisepunkten im ganzen Land den Betrieb auf, was einen operativen Wendepunkt für die koordinierte Ankunftsabwicklung und Eventaktivierung markiert. Das Visabefreiungsprogramm für chinesische Staatsangehörige wurde um fünf Jahre verlängert, während indische Staatsangehörige es bis zum 31. Dezember 2026 in Anspruch nehmen können. Berechtigte chinesische Staatsangehörige dürfen nun bis zu 90 Tage in Malaysia bleiben, zuvor waren es 30 Tage[2]Fragomen Global, „Malaysia: Visabefreiung für chinesische und indische Staatsangehörige eingeführt”, fragomen.com. Der Start steht auch im Einklang mit einem Kalender landesweiter Kultur- und Festveranstaltungen, die die Zimmernachtnachfrage in Nebensaisonen verlagern und den Reiseverkehr über einige wenige Knotenpunkte hinaus im Malaysia-Hospitality-Markt verteilen. Diese politische Klarheit senkt das wahrgenommene Risiko für Hotelinvestitionen in Sekundärkorridoren, die ebenfalls von Verkehrsverbesserungen profitieren, was dem Malaysia-Hospitality-Markt hilft, Kapital für Neubauten und Umwandlungen anzuziehen.

Beschleunigte Luxuspipeline in Kuala Lumpur und Penang gestaltet Benchmarks für den Umsatz pro verfügbarem Zimmer neu

Die Pipeline in Kuala Lumpur umfasst 1.970 Luxuszimmer innerhalb einer Basis von 6.209 im Bau befindlichen Zimmern, was die Tiefe im Golden Triangle erhöht und Premium-Preisobergrenzen im Malaysia-Hospitality-Markt unterstützt[3]CoStar News Team, „Unterzeichnung des Langham Hotels signalisiert die Reife des Luxussegments in Kuala Lumpur”, costar.com. Park Hyatt Kuala Lumpur eröffnete im August 2025 im Merdeka 118 und stärkte die Positionierung der Stadt für vermögende Reisende und globale Unternehmenskunden[4]Hyatt Newsroom, „Park Hyatt Kuala Lumpur eröffnet in Malaysia”, newsroom.hyatt.com. Ein zusätzliches Fünf-Sterne-Angebot, angeführt von Waldorf Astoria Kuala Lumpur und Conrad Kuala Lumpur, soll die Auswahl erweitern und die markengesteuerte Preissetzungsmacht stärken, da das Luxussegment skaliert. Die Zugkraft bei Luxuspreisen war bereits erkennbar, da der ADR im August 2024 183,52 USD (743,78 MYR) erreichte, was den RevPAR in Spitzenmonaten bei 146,18 USD (592,45 MYR) stützte. Penangs Pipeline und gemischt genutzte Luxuseinträge ergänzen Kuala Lumpur und erweitern die Premium-Attraktivität in die nördliche Region, unterstützt durch neue Führungskräfte-Apartments und Markenresidenzen, die die Aufenthaltsdauer verlängern.

OTA-Dominanz steigert die Zimmernacht-Konversion und erodiert gleichzeitig die Betreibermarge

OTAs hielten im Jahr 2025 einen Buchungsanteil von 57,35 %, was die Auslastung für unabhängige Betriebe und kleinere Marken hochhielt, die auf aggregierte Nachfrage im Malaysia-Hospitality-Markt angewiesen sind. Die Provisionsstruktur erhöht die Akquisitionskosten und komprimiert die Gewinne für preissensible Segmente, was weniger Mittel für Renovierungen oder digitale Investitionen während der Erholung lässt. Direkte Kosten für optimierte Websites und Zahlungsabwicklung können wesentlich niedriger sein als typische Plattformgebühren, was den Netto-ADR anhebt, wenn sich der Kanalmix im Malaysia-Hospitality-Markt neu ausrichtet. Wenn Betreiber durch Direktbuchungen wieder Kundendaten gewinnen, erschließen sie gezieltes Remarketing, das die Wiederholungsraten verbessert und die Abhängigkeit von Intermediären im Laufe der Zeit verringert.

Infrastrukturausbau erschließt Sekundärstädte und reduziert Reisereibungen

Der RTS-Link Johor Bahru–Singapur ist darauf ausgelegt, 10.000 Passagiere pro Stunde und Richtung zu befördern und die grenzüberschreitende Reisezeit auf 5 Minuten zu verkürzen, was die Wochen- und Wochenendströme in die Hotelknotenpunkte Johors ausweitet. Der 665 Kilometer lange East Coast Rail Link verkürzt die Reisezeit von Gombak nach Kota Bharu auf 4 Stunden, was einen ganzjährigen Zugang zu Strand- und Naturzielen in Pahang, Terengganu und Kelantan eröffnet. Bis 2030 soll die ECRL einen erheblichen Anteil der Passagiere des Kuala Lumpur International Airport an die Ostküste befördern, was die Verteilung verbessert und neue Hotelentwicklungen in der Nähe von Bahnhöfen im Malaysia-Hospitality-Markt unterstützt. Diese Verbindungen positionieren Sekundärstädte als praktische Kurzaufenthaltsziele für in Singapur ansässige Fachkräfte und Bewohner des Klang Valley, was neue adressierbare Nachfrage schafft. Entwickler richten ihre Pipelines auf Verkehrsknotenpunkte aus, um Pendler-, Unternehmens- und Freizeitströme zu erfassen, sobald der Betrieb beginnt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lohnkosteninflation nach der Mindestlohnerhöhung 2024 | -0.8% | Landesweit, besonders ausgeprägt bei unabhängigen Budgethotels | Kurzfristig (≤ 2 Jahre) |

| Langsame Visabearbeitung für Schwellenmärkte | -0.3% | Global, insbesondere Märkte in Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Belastung der städtischen Versorgungsinfrastruktur durch rasche Hotelverdichtung | -0.5% | Zentral (KL Golden Triangle), Nord (George Town, Gurney Drive) | Mittelfristig (2–4 Jahre) |

| Hohe OTA-Provisionen belasten die Margen unabhängiger Betriebe | -0.6% | Landesweit, besonders ausgeprägt bei unabhängigen Immobilien ohne Preissetzungsmacht | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lohnkosteninflation nach der Mindestlohnerhöhung 2024 komprimiert die Betriebsmargen im Budgetsegment

Am 1. Februar 2025 wurde Malaysias Mindestlohn auf 419,46 USD (1.700 MYR) pro Monat für Arbeitgeber mit fünf oder mehr Beschäftigten angehoben und dann am 1. August 2025 auf alle Arbeitgeber ausgeweitet, was die fixen Lohnkosten in allen Hotelklassen erhöhte. Unabhängige Budgetbetriebe spüren den stärksten Druck, da die Lohnkosten 30 % der Betriebsausgaben übersteigen können und die Preissensibilität auf Plattformen den Spielraum für Preiserhöhungen im Malaysia-Hospitality-Markt begrenzt. Betreiber setzen auf Quertraining zur Ermöglichung von Multitasking, installieren Self-Check-in-Kioske und verteilen Servicepauschalen neu, um den Schock für das Nettoeinkommen zu mildern und gleichzeitig die Personalstärke zu steuern. Luxus- und gehobene Immobilien haben mehr Preissetzungsspielraum zum Schutz der Margen, was eine wachsende Leistungslücke zwischen den Segmenten im Malaysia-Hospitality-Markt schafft. Durchsetzungszeitpläne und Diskussionen über progressive Lohnpolitik werden die mittelfristige Kostenbasis für arbeitsintensive Immobilien prägen.

Langsame Visabearbeitung für Schwellenmärkte erzeugt Reibung trotz Liberalisierungsgewinnen

Visafreie Regelungen für China und Indien bis Ende 2026 senken die Hürden für zwei wichtige Quellmärkte, aber Antragsteller aus anderen Schwellenmärkten können mit ungewissen Bearbeitungszeiten konfrontiert sein, die kurzfristige Reisen behindern. Die Malaysia Digital Arrival Card ist für die meisten ausländischen Staatsangehörigen innerhalb von drei Tagen vor der Ankunft obligatorisch, was einen administrativen Schritt hinzufügt, den manche Reisende als ungewohnt empfinden. Unternehmensplaner, die regionale Konferenzen bewerten, wägen die Visaverlässlichkeit neben der Veranstaltungsqualität ab, was Veranstaltungen verlagern kann, wenn das Genehmigungsrisiko im Malaysia-Hospitality-Markt hoch ist. Konsistente Botschaftskapazitäten während saisonaler Spitzen und klare Dokumentationsrichtlinien verbessern die Konversion von Interesse in Buchungen. Der Nettoeffekt ist, dass die Headline-Liberalisierung den wichtigsten Quellmärkten sofort hilft, während kleinere Märkte Kanalaufklärung und Vorlaufzeitmanagement benötigen, um Nachfrage zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kettenhotels nutzen standardisierte Systeme zur Erfassung von Wachstum

Unabhängige Hotels hielten im Jahr 2025 einen Marktanteil von 63,32 % am Hospitality-Markt Malaysias, während Kettenhotels bis 2031 mit einer CAGR von 10,75 % wachsen sollen, da Markensysteme und Treueprogramme die Distribution skalieren. Die Expansion von Marken in Kuala Lumpur, Penang und Johor verbessert den Zugang zu Unternehmens- und MICE-Kunden, die standardisierten Service und Preisvorhersehbarkeit im Malaysia-Hospitality-Markt schätzen. Marriotts Meilenstein von 50 Immobilien im September 2024 zeigt, wie ein breites Portfolio und ein Treueprogramm das Wochentags-Basisgeschäft in Städten vertiefen. Hiltons Unterzeichnungen in Südostasien unterstreichen den Appetit auf Luxus- und Lifestyle-Schlüssel, die Preisobergrenzen anheben und markengesteuerte Nachfrage fördern. Unabhängige Betriebe verteidigen Nischenpositionen durch Erbe-Assets und lokale Immersion, aber Plattformgebühren und Lohnkosteninflation erhöhen die Attraktivität von Umwandlungen oder Soft-Brand-Affiliierungen im Malaysia-Hospitality-Markt.

Wenn Ketten im Malaysia-Hospitality-Markt wachsen, erschließen standardisierte Beschaffung und Revenue Management Kosten- und Ertragsvorteile, die individuell schwer zu erreichen sind. Soft Brands und Collections bieten einen Mittelweg, der die Identität bewahrt und gleichzeitig Zugang zu globaler Distribution und Kundenbindung ermöglicht. IHGs Plattform veranschaulicht, wie entwicklungsorientierte Wege es Eigentümern ermöglichen, Betriebe auf zeitgemäße Standards umzuflaggen und aufzuwerten. Über den Prognosezeitraum bleibt institutionelles Kapital von Asset-Light-Modellen und markierten Betriebsplattformen angezogen, was die Marktanteilsgewinne des Kettensegments im Malaysia-Hospitality-Markt unterstützt. Unabhängige Betriebe, die ihre Positionierung schärfen und die Distribution modernisieren, können ihre Leistung aufrechterhalten, insbesondere in freizeitorientierten Destinationen, wo Charakter und Lage die Wahl bestimmen.

Nach Unterkunftsklasse: Luxussegment übertrifft die Mittelklasse durch Premium-ADR und Pipeline-Tiefe

Mittel- und Obermittelklasse-Immobilien erfassten im Jahr 2025 43,37 %, doch das Luxussegment soll bis 2031 mit einer CAGR von 13,74 % voranschreiten, da Flaggschiff-Eröffnungen die Premium-Auswahl im Malaysia-Hospitality-Markt erweitern. Der Luxus-ADR in Kuala Lumpur erreichte in den Spitzenmonaten 2024 183,52 USD (743,78 MYR), und der RevPAR lag bei 146,18 USD (592,45 MYR), was auf Spielraum für Preiserhöhungen ohne Auslastungsverlust im oberen Segment hinweist. Das Debüt des Park Hyatt Kuala Lumpur 2025 im Merdeka 118 hebt das Ultra-Luxusprofil der Stadt und verankert ein Cluster hochwertiger Marken. Die Kombination aus Premium-Produkt, Wellness- und kulinarischen Programmen verlängert die Aufenthaltsdauer für ertragstarke Reisende im Malaysia-Hospitality-Markt weiter.

Budget- und Economy-Betreiber stehen unter Lohn- und Vertriebskostendruck, was Prozesseffizienz und gezielte Upgrades zur Aufrechterhaltung der Preisintegrität vorantreibt. Serviced Apartments behalten eine starke Attraktivität für Unternehmensumzüge und Medizintourismus, da Küchen und Wäscheservice die Reisereibung bei Langzeitaufenthalten reduzieren. ESG-Zertifizierungen und Effizienz-Retrofits stärken die Positionierung in den oberen Segmenten, wo Unternehmenskäufer in Ausschreibungen zunehmend dokumentierte Nachhaltigkeit fordern. Die Größe des Malaysia-Hospitality-Markts in Premium-Klassen expandiert, wenn Pipeline-Assets eröffnen und Kompression über Veranstaltungen und Spitzenzeiten hinweg erzeugen.

Nach Buchungskanal: Direkte digitale Kanäle gewinnen durch KI und Treueprogramme an Boden

OTAs machten im Jahr 2025 57,35 % der Buchungen aus, während direkte digitale Kanäle voraussichtlich mit einer CAGR von 15,73 % wachsen werden. Hotels verbessern KI-Webchat, Bestpreisgarantien und treueprogrammgebundene Vorteile, um Konversionen zu steigern. Kettenplattformen senken die Akquisitionskosten und verbessern die Datenerfassung, indem sie Stammgäste über Vergünstigungen, Apps und Punkte zu eigenen Kanälen leiten. Unabhängige Hotels konzentrieren sich auf Website-Upgrades, Chat und Zahlungsverbesserungen, um wettbewerbsfähig zu bleiben und den Netto-Durchschnittspreis pro Tag (ADR) zu steigern. Ein ausgewogener Kanalmix wird zu einem strategischen Vorteil. OTAs bieten Sichtbarkeit, während eigene Kanäle die Rentabilität steigern. Betreiber, die Channel-Manager, dynamische Preisgestaltung und CRM-Systeme nutzen, können mehr Stammgäste zu Direktbuchungen verlagern und so den Lifetime Value steigern. Verbesserte Inhalte, Geschwindigkeit und Checkout-Prozesse reduzieren Reibung und erhöhen die Konversionsraten. Der OTA-Anteil soll sich stabilisieren, wenn die Direktbuchungskapazitäten reifen, insbesondere bei Stadthotels mit starken Treueprogrammen.

Unternehmens- und MICE-Buchungen sorgen für Wochentags-Auslastung sowie zusätzliche Gastronomie- und Veranstaltungseinnahmen und stabilisieren die Cashflows für Stadthotels. Neue Luxusimmobilien in Kuala Lumpur mit großen Ballsälen und flexiblen Räumen ziehen regionale Konferenzen und Produkteinführungen an. Nachhaltigkeitszertifizierte Veranstaltungsorte sprechen Unternehmenskunden mit dokumentierten Standards an. Groß- und traditionelle Agenten unterstützen Gruppenbuchungen aus Regionen mit begrenzter Online-Infrastruktur und füllen Nebensaisonen. Visit Malaysia 2026 stärkt Veranstaltungskalender und begünstigt Hotels mit flexiblen Tagungsräumen und starken Vertriebskapazitäten. Direktverträge mit multinationalen Unternehmen gewährleisten Preiskonsistenz und wiederkehrende Veranstaltungen und reduzieren die Abhängigkeit von vorübergehenden Spitzen. Investitionen in Veranstaltungstechnologie und nachhaltige Betriebsführung steigern die Wettbewerbsfähigkeit für geplante hochwertige Unternehmensbuchungen.

Geografische Analyse

Zentralmalaysia hielt 49,37 % des Marktes, unterstützt durch eine starke Luxuspipeline im Golden Triangle und im TRX-Finanzviertel, was Kuala Lumpurs Premium-Status festigt. Eröffnungen wie Park Hyatt Kuala Lumpur und bevorstehende Marken wie Waldorf Astoria und Conrad Kuala Lumpur steigern die Attraktivität für Unternehmens- und ertragstarke Freizeitreisende. Das gestiegene Zimmerangebot unterstreicht den Bedarf an Effizienz-Retrofits und kommunalen Upgrades zur Aufrechterhaltung der Gästezufriedenheit. Verbesserte Konnektivität zwischen Flughafenankünften und städtischen sowie überregionalen Schienenverbindungen hilft, Besucher auf nahegelegene Knotenpunkte zu verteilen.

Nordmalaysia erweitert sein Angebot, angeführt von Penangs Zimmerbestand und Pipeline, die auf Freizeit-, kulinarische und Unternehmensnachfrage ausgerichtet ist. Gemischt genutzte Entwicklungen am Gurney Drive, einschließlich Hotels und Führungskräfte-Apartments, unterstützen längere Aufenthalte. Langkawis aktualisierte Resort-Pipeline stärkt seine internationale Attraktivität für Premium-Strandtourismus. Sekundärstädte wie Ipoh fügen markierten Bestand hinzu, um Unternehmens- und Freizeitnachfrage zu erfassen und das markierte Angebot zu diversifizieren. Effektive Verkehrs- und Transitplanung in George Town und Küstengebieten ist entscheidend, um Staus zu vermeiden.

Südmalaysia profitiert vom RTS-Link, der die Reisezeit zwischen Johor Bahru und Singapur verkürzt und den grenzüberschreitenden Verkehr für transitnahe Hotels erhöht. Entwickler konzentrieren sich auf Umflaggungen und Umwandlungen, während Melaka Erbe mit Lifestyle-Konzepten kombiniert, um jüngere Reisende anzuziehen. Die ECRL verkürzt die Reisezeit von Gombak nach Kota Bharu und ermöglicht ganzjährigen Tourismus zu Strand- und Naturzielen. Ostmalaysia verzeichnet rasantes Wachstum mit neuem markiertem Angebot in Kota Kinabalu und nachhaltigkeitsorientierter Neupositionierung in Miri. Infrastrukturverbesserungen und Selbstversorgungssysteme sind in Gebieten mit Strom- und Wasserherausforderungen unerlässlich.

Regulatorisches Umfeld

Das Gastgewerbe in Malaysia wird hauptsächlich durch den Tourism Industry Act 1992 (Act 482) und damit verbundene untergeordnete Vorschriften geregelt, die die Lizenzierung und Aufsicht von Tourismusunternehmen abdecken. Das MOTAC verwaltet zudem Rahmenwerke für die Registrierung, Klassifizierung und Bewertung von touristischen Unterkunftsbetrieben. Lizenzierung und Interaktionen mit der Branche werden zunehmend über die TOURLIST-Plattform (Malaysia.gov.my) digitalisiert, die für Anträge und Verlängerungen von Tourismuslizenzen verwendet wird, einschließlich Prozessen im Zusammenhang mit der Hotelklassifizierung und anderen Tourismusgenehmigungen. Dieser Ansatz verbessert die Nachverfolgbarkeit der Compliance für Betreiber.

Der politische Schwerpunkt lag 2026 auf Servicequalität und Standards im Vorfeld von Visit Malaysia 2026, wobei das MOTAC Vier- und Fünf-Sterne-Hotels öffentlich dazu aufgefordert hat, Verantwortlichkeit, Betriebsstandards und Renovierungsdisziplin zu stärken. Das MOTAC bestätigte zudem, dass es die Machbarkeit einer Standardisierung der Check-in- und Check-out-Zeiten von Hotels über Lizenzbedingungen der lokalen Behörden prüft, was sich, sofern umgesetzt, auf die Betriebsrichtlinien von Unterkunftsanbietern auswirken würde. Auf der fiskalischen und regulatorischen Seite bleibt die Tourismussteuer (TTx) gemäß dem Tourism Tax Act 2017 in Kraft, wobei die Durchsetzung durch die Tourism Tax (Rate of Tax) Order 2025 sowie damit verbundene öffentliche Auslegungen, auf die bis Mitte 2026 verwiesen wird, geregelt wird.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des malaysischen Gastgewerbes beginnt mit Politik, Lizenzierung und Destinationsmarketing, angeführt von MOTAC und Tourism Malaysia, die Kampagnenplanung, Auslandswerbung und Branchenengagement koordinieren, um die Nachfrage anzukurbeln (insbesondere im Rahmen des Tourism Malaysia Marketing Plan 2022-2026 und der Umsetzung von Visit Malaysia 2026). Die Nachfrage fließt dann in Vermittler des Reisehandels (Reiseveranstalter und Reisebüros, reguliert unter dem Tourism Industry Act 1992), OTAs und direkte digitale Kanäle, Fluggesellschaften und bodengebundene Transportverbindungen und schließlich in Unterkunftsbetreiber über unabhängige und Ketten-Hotels, die Aufenthalte durch Zimmer, Tagungen und Gastronomie monetarisieren.

Auf der Angebotsseite beschaffen Eigentümer und Entwickler Design und Innenausbau, Technologiesysteme, Einrichtung und Betriebspersonal und schließen dann gegebenenfalls Verträge mit Hotelmanagement- und Markensystemen ab, um Zugang zu Treueprogrammen und Vertriebskanälen zu erhalten. Partnerschaften zwischen Tourism Malaysia und großen Betreibern, wie die strategische Zusammenarbeit mit der Sunway Hospitality Group, zeigen, wie Marketing, Treueökosysteme und gemeinsame Vertriebsmissionen den vorgelagerten Destinationsvertrieb mit der nachgelagerten Umwandlung von Zimmerbestand verbinden. Wichtige Reibungspunkte sind die Lohnkosteninflation infolge der Mindestlohnerhöhung 2025 und die Vertriebsökonomie, bei der OTA-Provisionen unabhängige Betreiber unter Druck setzen, was die Einführung von Property-Tech, Channel-Managern und Direktbuchungsfunktionen beschleunigt, um den Netto-ADR und die Margen zu schützen.

Wettbewerbslandschaft

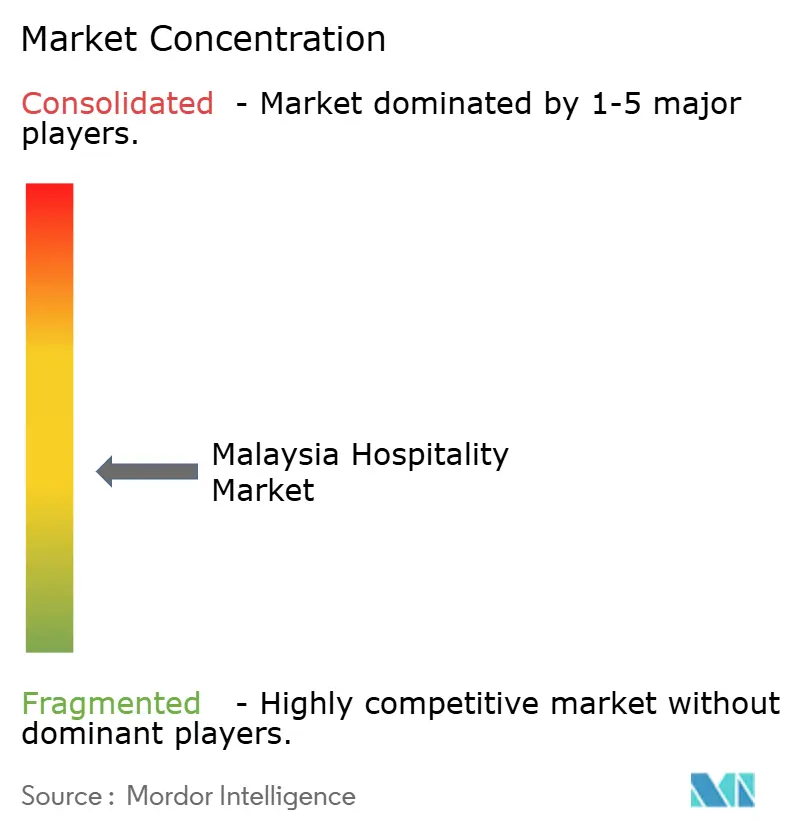

Der Malaysia-Hospitality-Markt ist in wichtigen städtischen Gebieten mäßig konzentriert, wobei internationale Ketten um Premiumlagen konkurrieren und unabhängige Betreiber Sekundärstädte und Resortdestinationen dominieren. Marriotts Portfolio von 50 Immobilien unterstreicht die Vorteile von Markenverteilung und Treueprogrammen bei der Gewinnung von Wiederholungsbuchungen. Hiltons Hinzufügung von fast 4.000 Luxus- und Lifestyle-Zimmern in Südostasien spiegelt Investitionen in Premium-Segmente wider und steigert das Preispotenzial. IHGs Strategie der Immobilienumwandlungen bewahrt den lokalen Charakter und erfüllt gleichzeitig globale Standards, was Eigentümern Möglichkeiten bietet, den Betrieb zu verbessern und auf treueprogrammgesteuerte Nachfrage zuzugreifen.

Transitnahe Entwicklungen in der Nähe von RTS-Stationen in Johor Bahru und ECRL-Stationen an der Ostküste schaffen Möglichkeiten für gehobene Mittelklasse-Geschäftshotels und Wellness-Retreats. In Kuala Lumpur soll die Eröffnung des Park Hyatt im Merdeka 118 die Luxusstandards anheben und das Premium-Ökosystem von TRX und KLCC ergänzen. ESG-Initiativen und Zertifizierungen werden zunehmend wichtiger und helfen Hotels, Unternehmensausschreibungen zu gewinnen, grüne Finanzierungen zu erhalten und Betriebskosten zu senken, was die Wettbewerbsfähigkeit steigert.

Betriebliche Exzellenz und Kanalstrategien sind entscheidend, da die Kosten steigen und sich die Nachfrage verlagert. Kettenangeschlossene Hotels nutzen Treueprogramme, mobile Apps und datengesteuerte Preisgestaltung, um ADR und Auslastung zu optimieren. Unabhängige Hotels konzentrieren sich auf lokale Positionierung, Reputationsmanagement und Direktbuchungen, um Preise zu halten und Plattformgebühren zu reduzieren. Technologieinvestitionen wie digitale Schlüssel und Self-Check-in verbessern die Gästezufriedenheit und die Effizienz des Personals. Immobilien, die Nachhaltigkeit, digitale Fähigkeiten und starke kommerzielle Strategien integrieren, sollen überdurchschnittlich abschneiden, wenn der Markt wächst.

Marktführer der Hospitality-Branche in Malaysia

Marriott International

Hilton Worldwide

Accor

InterContinental Hotels Group (IHG)

Shangri-La Hotels and Resorts

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Bahnhofsnahe Hotel- und Mischnutzungsentwicklungen entlang der RTS-Link- und ECRL-Korridore bleiben ein klarer Weißraum. Diese Projekte positionieren Johor Bahru und Knotenpunkte an der Ostküste neu als praktikable Kurzaufenthalts- und Wochenendmärkte und unterstützen zugleich die geschäftliche und touristische Verteilung über Kuala Lumpur hinaus. Die Chance wird durch laufende Kapazitäts- und Markenaktivitäten außerhalb des Kernmarktes untermauert, darunter die Unterzeichnung eines 350-Zimmer-Kimpton Kota Kinabalu durch IHG, die Eröffnung des Hilton Burau Bay Langkawi Resort durch Hilton und die Planung eines JW Marriott in Johor Bahru durch YTL Hotels, was auf ein aktives Interesse von Eigentümern und Betreibern hinweist, gehobenes Angebot in sekundären Einstiegsstädten zu ergänzen.

Programme zur Servicequalität und Produktaufwertung im Zusammenhang mit Visit Malaysia 2026 schaffen Raum für Betreiber, sich durch standardisierte Gästeerfahrung, Renovierungszyklen und Nachhaltigkeitspositionierung im Einklang mit geschäftlicher und hochwertiger touristischer Nachfrage zu differenzieren. Investitionsgetriebene Neupositionierung umfasst die Partnerschaft von Tropicana mit Accor beim Mercure Living Genting Highlands-Projekt im Wert von 1,06 Milliarden RM sowie die Zusage der iKHASAS Group, 90 Millionen RM in den Ausbau der Kapazität von ibis Styles Sepang KLIA zu investieren, während die Mesra-Malaysia-Kampagne des MOTAC einen offiziellen Impuls für einheitliche Standards im Frontline-Service liefert. Da OTAs weiterhin der größte Buchungskanal sind, verfügen Betreiber zudem über einen klar definierten Weg zur Margensteigerung durch die Modernisierung direkter digitaler Fähigkeiten (KI-gestützte Servicetools, integrierte Reservierungen und treuegesteuerte Konversion), unterstützt durch branchenspezifische Initiativen wie Unifi-Business-Angebote für Konnektivität im Gastgewerbe und Gästeerlebnissysteme.

Aktuelle Branchenentwicklungen

- Juli 2026: Die ECM Libra Group gab ein Joint Venture mit TP Real Estate Holdings bekannt und übernahm einen 50%-Anteil an der Ormond Group sowie Managementverträge für The RuMa Hotel and Residences und das Ormond Hotel Sandakan. Der Schritt verbindet eine Kapitalpartnerschaft mit operativer Kontrolle und unterstützt Renovierung und Leistungsoptimierung, während die verwaltete Präsenz von Ormond sowohl in Kuala Lumpur als auch in Ost-Malaysia erweitert wird.

- Mai 2026: Die AMTD Group schloss den Erwerb des Upper View Regalia Hotel in Kuala Lumpur für rund 38 Millionen USD ab. Die Transaktion unterstreicht das anhaltende Interesse ausländischer Kapitalgeber an Hotelvermögenswerten in KL und unterstützt Neupositionierung sowie mögliche Marken- oder Serviceverbesserungen zur Erschließung von Nachfrage mit höherer Rendite.

- August 2025: Die Hyatt Hotels Corporation eröffnete das Park Hyatt Kuala Lumpur im Merdeka 118 und markierte damit Hyatts Markteintritt in Malaysia mit einer Flaggschiff-Luxusimmobilie. Die Eröffnung hebt den Maßstab für Ultra-Luxus-Angebot in Kuala Lumpur an und stärkt die Attraktivität der Stadt für vermögende Freizeitreisende und Premium-Geschäftskunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der malaysische Gastgewerbemarkt als Ausgaben im Zusammenhang mit bezahlten Unterkunftsaufenthalten behandelt, die Hotels, Resorts und Serviced Apartments umfassen, die sowohl inländische als auch internationale Reisende im gesamten Land bedienen.

Ausgeschlossener Umfang: Wir schließen eigenständige Gastronomie- und Attraktionsangebote aus und zählen zudem informelle Home-Stays und die meisten Peer-to-Peer-Kurzzeitvermietungen nicht mit, sofern sie nicht als Serviced Accommodation betrieben werden.

Übersicht der Segmentierung

- Nach Typ

- Kettenhotels

- Unabhängige Hotels

- Nach Unterkunftsklasse

- Luxus

- Mittel- und Obermittelklasse

- Budget und Economy

- Serviced Apartments

- Nach Buchungskanal

- Direktdigital

- OTAs

- Unternehmens- / MICE-Buchungen

- Groß- und traditionelle Agenten

- Nach geografischer Region

- Zentral (Kuala Lumpur, Selangor, Putrajaya)

- Nord (Penang, Kedah, Perlis, Perak)

- Süd (Johor, Melaka, Negeri Sembilan)

- Ostküste (Pahang, Terengganu, Kelantan)

- Ostmalaysia (Sabah, Sarawak, Labuan)

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Nachfragekontext festzulegen und das Modell mit beobachtbaren Reise- und Unterkunftssignalen zu verankern. Wir stützten uns auf öffentliche Quellen wie die Besucherstatistiken von Tourism Malaysia, Veröffentlichungen des Department of Statistics Malaysia, makroökonomische Reihen der Bank Negara Malaysia, Weltbank-Indikatoren und UNWTO-Tourismus-Dashboards sowie, wo relevant, Verkehrsangaben von Flughafen- und Hafenbehörden.

Um Aktivität in Wert zu übersetzen, überprüften wir zudem Angebots- und Betriebsindikatoren von Hotels aus offenen Verbandsveröffentlichungen und seriöser Presseberichterstattung sowie Unternehmensberichte und Investorenpräsentationen größerer börsennotierter Gruppen mit Malaysia-Exposition. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde selektiv genutzt, um Umsatztrends und größere Expansionen zu validieren, und Patentdatenbanken wurden nur überprüft, wenn technologische Veränderungen die Betriebsökonomie beeinflussen könnten. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Gegenprüfung, Klärung und Validierung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu überprüfen, was tatsächlich auf dem Markt verkauft wird und wie sich Preise und Belegung je nach Saison und Standort entwickelten. Wir sprachen mit Unterkunftsbetreibern, Immobilienverwaltern, Teilnehmern von Buchungskanälen und Reiseeinkäufern, wobei die Abdeckung über wichtige malaysische Reisekorridore und Nachfragetypen (Freizeit, Geschäft und MICE) ausgewogen war, sodass Annahmen aus den Sekundärforschungsergebnissen bei Bedarf angepasst werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 12 % | |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 36 % | |

| Kleinere Marktteilnehmer: 16 % | Manager: 52 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgte anhand einer Top-down-Rekonstruktion des Nachfragepools, bei der Reiseankünfte und die Inlandsreiseaktivität in Zimmernächte übersetzt und dann anhand beobachteter Zimmerpreise, Belegungsmuster und der Mischung nach Objektklasse bewertet wurden. Nachdem die nationale Gesamtsumme feststand, wurde sie anhand von Angebotsindikatoren wie Zimmerbestand und Eröffnungen auf die Regionen Malaysias verteilt und anschließend mit Rückmeldungen von Kanälen und Betreibern abgeglichen.

Um die Ergebnisse fundiert zu halten, wurden Bottom-up-Näherungen als Kontrolle und nicht als Hauptaufbau verwendet. Dies umfasste stichprobenbasierte Umsatzlogik pro verfügbarem Zimmer, eine Aggregation repräsentativer Kapazitätserweiterungen sowie Kanalprüfungen des Buchungsmix zwischen Direkt- und Online-Vermittlern. Bei auftretenden Abdeckungslücken (zum Beispiel bei kleineren unabhängigen Objekten mit begrenzter Offenlegung) wurden Annahmen anhand von Interviewbandbreiten ausgefüllt und anschließend gegen touristische und makroökonomische Signale stresstestet.

Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch exponentielle Glättung wichtiger Zeitreihen, mit Treibern wie internationalen Ankünften, Inlandsreiseintensität, Trends bei Fluggesellschafts-Sitzkapazitäten, ADR-Entwicklung und Belegungsnormalisierung. Die endgültige Entwicklungslinie wurde erst angepasst, nachdem diese Treiber mit den Erwartungen der Befragten hinsichtlich Erholungstempo, Veranstaltungskalendern und Investitionszeitpunkten abgeglichen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit kein einzelner Datenpunkt den Marktwert übermäßig beeinflussen konnte. Wir verglichen die modellierten Gesamtwerte mit unabhängigen Signalen wie der Entwicklung der Tourismuseinnahmen, Leistungsindikatoren im Unterkunftsbereich und offengelegten Umsatztrends großer Betreiber, und jede größere Abweichung wurde vor der Freigabe überprüft.

Wenn eine Anomalie auftrat, wurden Annahmen erneut geprüft und gezielte Rückfragen ausgelöst, um zu bestätigen, ob die Veränderung real war oder ein Datenartefakt darstellte. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen wie politischen Veränderungen, größeren Kapazitätserweiterungen oder Nachfrageschocks. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die den neuesten verfügbaren Indikatoren entspricht.

Vergleich der Marktgröße des malaysischen Gastgewerbemarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für das malaysische Gastgewerbe können weit voneinander abweichen, da jeder Herausgeber die Grenze anders zieht, was als Gastgewerbeumsatz gilt, und da Basisjahre und Währungswahlen nicht immer konsistent sind. Die folgende Tabelle fasst diese Spanne anhand der nächstliegenden vergleichbaren Jahre zusammen, die öffentlich einsehbar waren.

Die Vergleichstabelle zeigt einen höheren Wert vor allem dann, wenn der Umfang auf bezahlte Unterkunftsdienstleistungen beschränkt und anhand von auf Zimmernächten und Preisen basierender Modellierung bewertet wird, und im Modell von Mordor Intelligence werden eigenständige Gastronomie- und breitere Reiseerlebnisse ausgeschlossen, selbst wenn sie in einer breiteren Erzählung über Tourismusausgaben enthalten sind.

Vergleichsübersicht

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 49,28 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 1,31 Milliarden USD (2024) | Diese Schätzung scheint einen engeren Umsatzpool zu verwenden und Gastgewerbekategorien zu vermischen, ohne die Zimmernachfrage klar zu skalieren, was den Unterkunftswert unterschätzen kann, wenn ADR und Belegung steigen. |

| Branchendatenverlag B | 16,88 Milliarden USD (2024) | Diese Zahl wird als Umsatz für kurzfristige Unterkünfte im Rahmen einer Branchenklassifikation dargestellt, was Teile der Abdeckung organisierter Hotels und Resorts ausschließen kann, und es wird nicht klar angegeben, wie Preismix und klassenbezogene Aufwertungen behandelt werden. |

Insgesamt deutet der Vergleich darauf hin, dass Umfang und Wertumrechnung die Hauptursachen für die Unterschiede sind, und nicht eine einzelne richtige oder falsche Zahl. Indem wir das Gesamtergebnis an die Zimmernachtnachfrage, beobachtbare Preistrends und durch Interviews überprüften Buchungs- und Klassenmix koppeln, bleibt das Ergebnis anhand klarer, wiederholbarer Schritte nachvollziehbar, sobald neue Reisedaten vorliegen.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick des Malaysia-Hospitality-Markts bis 2031?

Die Größe des Malaysia-Hospitality-Markts beträgt 53,11 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 7,76 % einen Wert von 77,20 Milliarden USD erreichen, unterstützt durch Tourismusförderung und Verkehrsverbesserungen.

Welche Segmente führen nach Typ und Klasse im Malaysia-Hospitality-Markt?

Unabhängige Hotels führten im Jahr 2025 mit 63,32 %, und Kettenhotels verzeichneten eine CAGR von 10,75 %, während Mittel- und Obermittelklasse 43,37 % hielten und das Luxussegment mit einer CAGR von 13,74 % voranschreitet.

Wie gestalten Konnektivitätsprojekte die Nachfrage im Malaysia-Hospitality-Markt?

Der Rapid Transit System Link (RTS-Link) und der East Coast Rail Link (ECRL) verkürzen Reisezeiten und verbessern die Verteilung nach Johor und an die Ostküste, was Kurzaufenthalts- und Freizeitströme in Sekundärstädte ausweitet.

Wie verlagern Hotels Buchungen weg von OTAs im Malaysia-Hospitality-Markt?

Betreiber bauen direkte digitale Kanäle mit KI-Webchat, Bestpreisgarantien und Treueprogramm-Vergünstigungen aus, um die Konversion zu verbessern und die Akquisitionskosten gegenüber Drittanbieter-Plattformen zu senken.

Welche Regionen sind im Malaysia-Hospitality-Markt für eine überdurchschnittliche Entwicklung positioniert?

Ostmalaysia soll am schnellsten wachsen, während Zentralmalaysia aufgrund von Premium-Eröffnungen und einem starken MICE-Ökosystem den größten Marktanteil behält.

Wie werden höhere Löhne die Betreiber im Malaysia-Hospitality-Markt beeinflussen?

Der Mindestlohn von 419,46 USD (1.700 MYR) pro Monat erhöht die Lohnkosten, was Quertraining, Automatisierung und Kanaloptimierung zur Margensicherung fördert.

Seite zuletzt aktualisiert am: