Deutschland Gastgewerbe-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 49.91 Milliarden US-Dollar |

| Marktgröße (2026) | 51.93 Milliarden US-Dollar |

| Marktgröße (2031) | 63.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

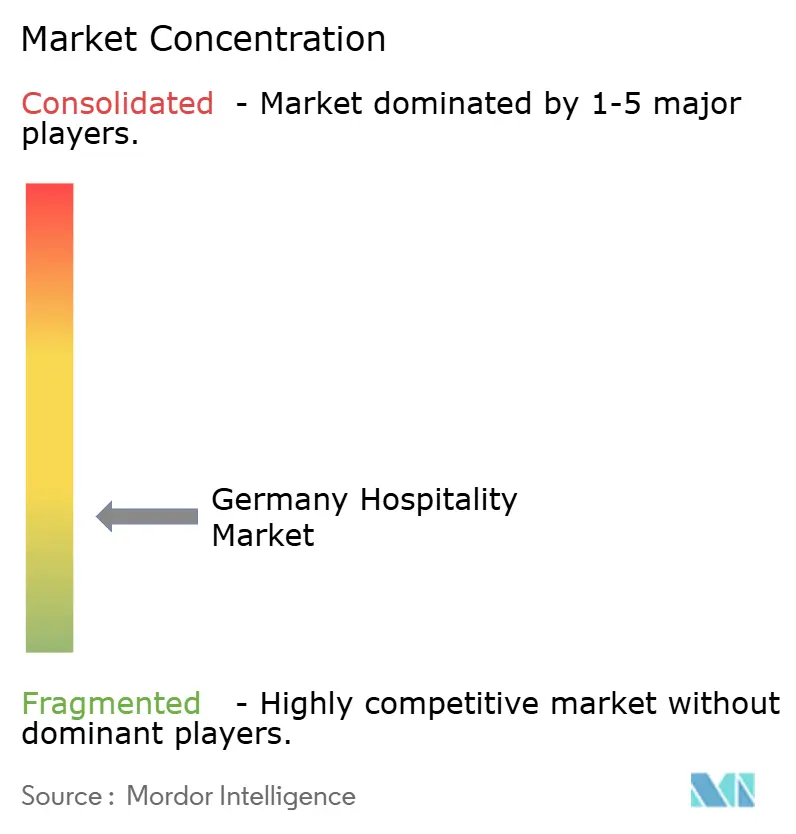

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Gastgewerbe-Markt Analyse von Mordor Intelligence

Die Größe des deutschen Gastgewerbemarkts wurde im Jahr 2025 auf 49,91 Milliarden USD geschätzt und soll von 51,93 Milliarden USD im Jahr 2026 auf 63,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,05 % während des Prognosezeitraums (2026–2031).

Rekordhohe 496,1 Millionen Übernachtungen im Jahr 2024, ein RevPAR-Anstieg von 11,9 % im Mai 2025 und eine stabile Inlandsnachfrage im Freizeitbereich bestätigen, dass der deutsche Gastgewerbemarkt seine Leistungsbenchmarks von 2019 zurückgewonnen und geringfügig übertroffen hat. Da globale Ketten durch Franchisevereinbarungen expandieren, verankern unabhängige Hotels weiterhin das Angebot und schaffen eine duale Wachstumsdynamik, die den Wettbewerb um Talente, Standorte und Distributionsreichweite verschärft. Die beschleunigte digitale Akzeptanz, angetrieben durch das Verbot von Preisparitätsklauseln im Rahmen des Digital Markets Act, verlagert Buchungen in Richtung direkter Online-Kanäle und steigert die Margen für Betriebe, die CRM und Loyalitätsökonomie beherrschen. Strukturelle Einschränkungen – Fachkräftemangel, schwankende Energiekosten und ein Rückgang der Baugenehmigungen – schaffen zunehmend herausfordernde Betriebsbedingungen für die Branche. Diese Faktoren stärken jedoch gleichzeitig die Preisintegrität in einem unterversorgten Markt. Es wird erwartet, dass dieses Umfeld von einer prognostizierten Erholung des inländischen BIP um 1,1 % im Jahr 2025 profitiert und potenzielle Wachstumschancen trotz aktueller Einschränkungen bietet.[1].HSMAI Europe, „Europas Hauptmärkte sind nicht die Überdurchschnittlichen laut MKG Consulting,” hospitalitynet.org

Wesentliche Erkenntnisse des Berichts

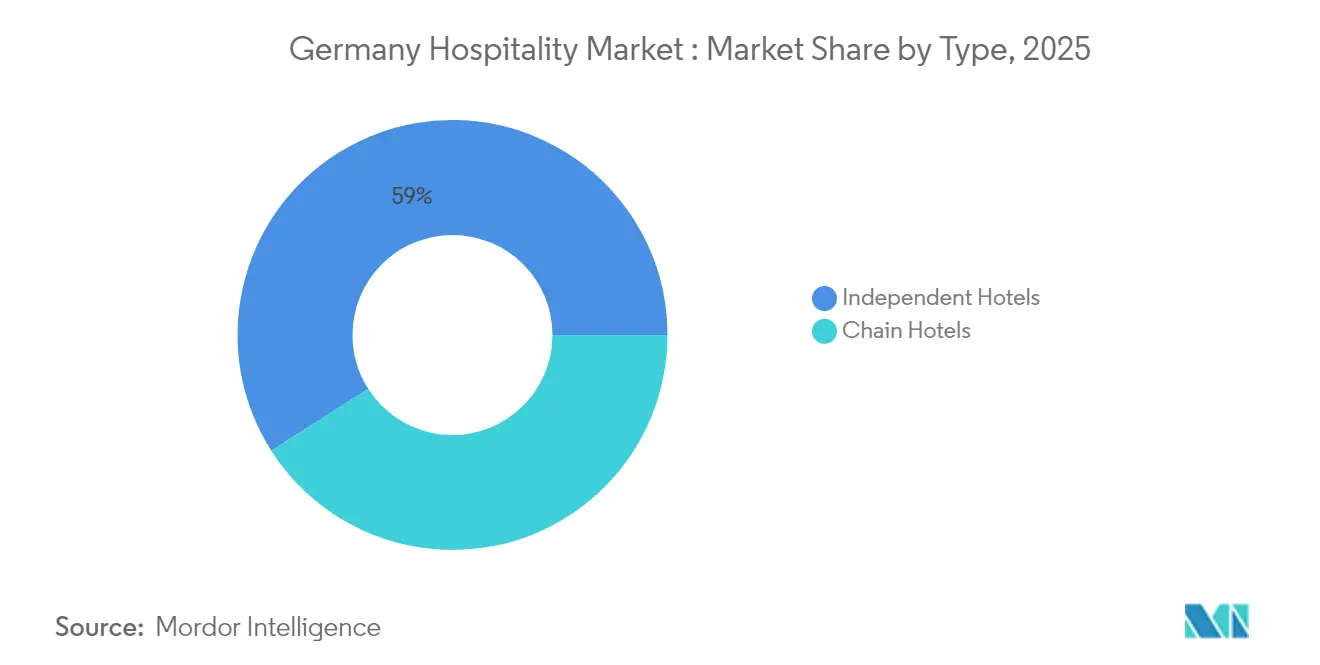

- Nach Typ führten unabhängige Hotels mit einem Marktanteil von 59,04 % im Deutschland Gastgewerbe Markt im Jahr 2025, während Kettenhotels bis 2031 voraussichtlich mit einem CAGR von 7,41 % wachsen werden.

- Nach Unterkunftskategorie entfielen 47,22 % des Marktanteils im Deutschland Gastgewerbe Markt im Jahr 2025 auf Mittel- und gehobene Mittelklasseimmobilien; Serviced Apartments verzeichnen bis 2031 einen CAGR von 8,12 %.

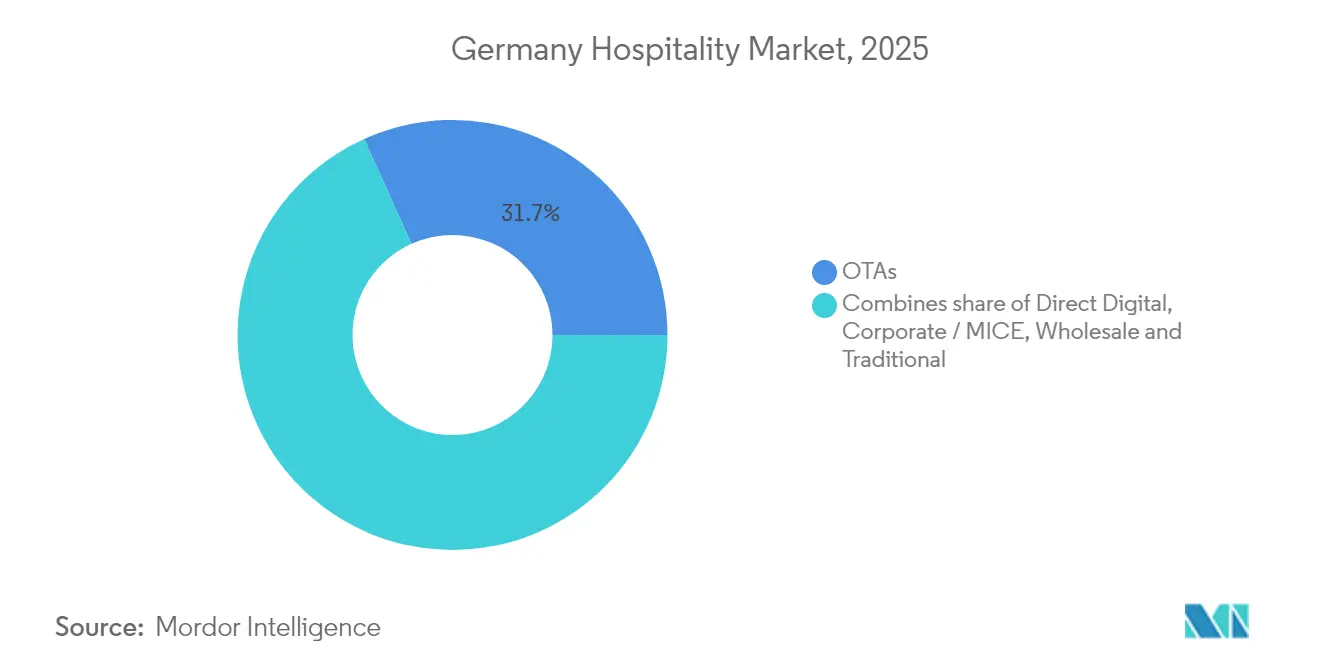

- Nach Buchungskanal hielten OTAs im Jahr 2025 einen Anteil von 31,74 % an der Marktgröße des Deutschland Gastgewerbe Markts, während direkte digitale Buchungen mit einem CAGR von 9,86 % expandieren sollen.

- Nach Geografie erwirtschaftete Süddeutschland im Jahr 2025 einen Anteil von 30,07 % am Deutschland Gastgewerbe Markt, und Ostdeutschland ist auf dem Weg, zwischen 2026 und 2031 einen CAGR von 6,18 % zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Deutschland Gastgewerbe-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Erholung der eingehenden & inländischen Freizeitnachfrage | +1.2% | National: am stärksten in Bayern, Berlin, Hamburg | Mittelfristig (2–4 Jahre) |

| Beschleunigte Verlagerung zu Direktdigitalbuchungen | +0.8% | Wichtige Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Nationale Pipeline-Expansion durch globale Ketten | +0.7% | Schlüsselstädte und Verkehrsknotenpunkte | Langfristig (≥ 4 Jahre) |

| MICE- & Messetermin-Normalisierung | +0.5% | Frankfurt, München, Berlin, Düsseldorf | Kurzfristig (≤ 2 Jahre) |

| Wachstum von bleisure-orientierten Serviced Apartments | +0.6% | Frankfurt, Stuttgart, Berlin | Mittelfristig (2–4 Jahre) |

| CSRD-getriebener Anstieg des CAPEX für grün-zertifizierte Hotels | +0.4% | Auf Firmenkunden ausgerichtete Betriebe bundesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der eingehenden & inländischen Freizeitnachfrage

Deutschland verzeichnete im Jahr 2024 mit 496,1 Millionen Übernachtungen einen Allzeithöchstand – 0,1 % über dem Spitzenwert von 2019 –, wobei inländische Gäste 410,8 Millionen beitrugen und internationale Ankünfte um 5,4 % auf 85,3 Millionen anstiegen.[2]Statistisches Bundesamt, „Tourismus in Deutschland im Jahr 2024: Mehr Übernachtungen als je zuvor,” destatis.de. Großveranstaltungen wie die UEFA Euro 2024 trugen 7,442 Milliarden EUR (7,751 Milliarden USD) zu den lokalen Volkswirtschaften bei, während Hotels in Austragungsstädten während der Spielzeiten höhere durchschnittliche Tagesraten erzielten. Der World Travel & Tourism Council prognostiziert einen Sektorbeitrag zum BIP von 499 Milliarden EUR (519,73 Milliarden USD) und 6,5 Millionen Arbeitsplätze im Jahr 2025, was die makroökonomische Bedeutung des deutschen Gastgewerbemarkts unterstreicht.[3]WTTC, „Deutschlands Reise- & Tourismussektor soll 2025 alle Rekorde brechen,” wttc.org. Ferienunterkünfte, Campingplätze und regionale Wellness-Resorts übertrafen das Vorkrisenniveau, was die Präferenz der Reisenden für inländische Sicherheit und Preis-Leistungs-Verhältnis widerspiegelt. Der anhaltende Freizeitschwung bietet einen stabilen Nachfrageboden und fördert langfristige Vermögensinvestitionen in städtischen und ländlichen Lagen.

Beschleunigte Verlagerung zu Direktdigitalbuchungen

Die Einstufung von Hotels als „Gatekeeper” im Rahmen des Digital Markets Act verschafft ihnen die Möglichkeit, wettbewerbsfähige Preise direkt auf ihren Markenplattformen zu bewerben, was einen strategischen Übergang zu loyalitätszentrierten Umsatzgenerierungsmodellen vorantreibt. Die Integration fortschrittlicher Technologien – darunter KI-gesteuerte Buchungsmaschinen, dynamische Upselling-Tools und eingebettete Zahlungssysteme – steigert die Betriebseffizienz erheblich und erhöht die Konversionsraten. Darüber hinaus sollen mobile Plattformen zu Direktbuchungstransaktionen beitragen, was die entscheidende Rolle der mobilen Optimierung bei der Gestaltung des Verbraucherverhaltens im Gastgewerbemarkt unterstreicht. Frühe Anwender dieser digitalen Innovationen verzeichneten ein Buchungswachstum und einen Anstieg der Gewinnmargen um zwei Prozentpunkte, was einen branchenweiten Trend zur digitalen Selbstständigkeit und Innovation im deutschen Gastgewerbesektor widerspiegelt.

Nationale Pipeline-Expansion durch globale Ketten

IHGs 30-jährige NOVUM Hospitality-Partnerschaft wird bis 2028 108 Hotels in nahezu 100 deutschen Städten einführen und damit die Präsenz der Gruppe effektiv verdoppeln. Accor fügte 2024 weltweit 50.000 Zimmer hinzu, mit bedeutenden Kontingenten für Deutschland – vor allem durch Ibis- und Mövenpick-Konvertierungen. Hilton, Marriott und Radisson zielen jeweils auf das Premium-Economy- und Mittelklasse-Segment ab, in dem derzeit unabhängige Betreiber dominieren. Die Einführung kosteneffizienter Franchisemodelle treibt zunehmend Markenexpansionsstrategien, die Integration globaler Loyalitäts-Ökosysteme und die Implementierung standardisierter Technologieinfrastrukturen voran. Diese Ansätze ermöglichen es Unternehmen, Herausforderungen wie steigende Lohnkosten und Energiepreisinflation effektiv zu bewältigen und so operative Effizienz und Skalierbarkeit zu gewährleisten.

CSRD-getriebener Anstieg des CAPEX für grün-zertifizierte Hotels

Rund 15.000 deutsche Unternehmen fallen nun unter die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD), was eine Welle von Nachrüstungen und Investitionen in erneuerbare Energien auslöst. Der Green-Stay-Bestand verzeichnete ein Wachstum im Jahresvergleich, während Accor erfolgreich Öko-Zertifizierungen für sein Portfolio erlangte. Diese Entwicklung verdeutlicht einen transformativen Trend im Geschäftsreisemarkt, bei dem Nachhaltigkeit zu einem entscheidenden Entscheidungskriterium für Geschäftsreise-Manager geworden ist. Zertifizierte Hotels erzielen durchschnittliche Tagesraten, die 17 % unter denen von emissionsintensiven Wettbewerbern liegen, was zeigt, dass effizienter Betrieb mit wettbewerbsfähigen Preisen einhergehen kann.[4]Business Travel News Europe, „Unternehmensnachfrage nach Serviced Apartments steigt weiter,” businesstravelnewseurope.com. Der deutsche Gastgewerbemarkt richtet damit Kapitalausgaben an regulatorischen Zeitplänen und wachsenden ESG-Finanzierungsanreizen aus.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Anhaltender Fachkräftemangel & Lohninflation | -0.9% | National; akut in den wichtigsten Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Volatile Betriebs- & Energiepreise | -0.6% | Bundesweit, hohe Auswirkungen auf Vollservicehotels | Mittelfristig (2–4 Jahre) |

| OTA-Provisionsdruck auf unabhängige Betriebe | -0.4% | Unabhängige Betriebe bundesweit | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zonierung-/Genehmigungszyklen für Neubauten | -0.5% | Großstädte; komplexe Mischnutzungsprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel & Lohninflation

Im Jahr 2023 sah sich der deutsche Gastgewerbemarkt mit einem erheblichen Fachkräftemangel konfrontiert, wobei eine bedeutende Anzahl von Stellen trotz eines jährlichen Anstiegs der Arbeitskosten unbesetzt blieb. Der Sektor erlebte einen verschärften Wettbewerb mit Branchen wie Logistik und Einzelhandel, die Arbeitnehmer durch höhere Garantielöhne und konstantere Arbeitszeiten anlockten. Um diesen Herausforderungen zu begegnen, führten Gastgewerbebetriebe strategische Maßnahmen ein, darunter die Einführung von Vier-Tage-Arbeitswochen, Empfehlungsbonusprogramme und vereinfachte Ausbildungswege zur Gewinnung und Bindung von Talenten. Obwohl Fortschritte bei der Automatisierung – wie Housekeeping-Roboter und KI-gestützte Planungssysteme – den Personalmangel teilweise gelindert haben, können diese Technologien die personalisierten, persönlichen Interaktionen, die für die Aufrechterhaltung der Gästezufriedenheit im deutschen Gastgewerbemarkt entscheidend sind, nicht vollständig ersetzen.

Volatile Betriebs- & Energiepreise

Die Betriebskosten stiegen von 2,9 % des Gesamtumsatzes im Jahr 2019 auf 3,3 % im Jahr 2023, da die Stromkosten mit einer CAGR von 3,7 % anstiegen. Vollserviceresorts, die Einrichtungen wie Pools, Spas und umfangreiche Gastronomie- und Getränkeangebote anbieten, konzentrieren sich zunehmend auf die Einführung fortschrittlicher Wärmepumpentechnologie und Photovoltaiksysteme. Diese Investitionen zielen darauf ab, die Energieeffizienz zu verbessern, Betriebskosten zu senken und Nachhaltigkeitsziele zu erfüllen, die im wettbewerbsintensiven Gastgewerbemarkt zunehmend von entscheidender Bedeutung sind. Kleinere unabhängige Resorts hingegen stoßen auf erhebliche Hindernisse beim Abschluss langfristiger Beschaffungsverträge, wodurch sie der Unvorhersehbarkeit der Spotmarktpreise ausgesetzt bleiben. Diese Exposition erhöht nicht nur das finanzielle Risiko, sondern verstärkt auch den Druck auf ihre ohnehin begrenzten Gewinnmargen. Die Unterschiede beim Ressourcenzugang und bei den Risikominderungsstrategien zwischen größeren Vollserviceresorts und kleineren unabhängigen Betreibern unterstreichen eine wachsende Kluft innerhalb der Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Unabhängigen, Schwung bei den Ketten

Unabhängige Hotels machten im Jahr 2025 einen Marktanteil von 59,04 % am deutschen Gastgewerbemarkt aus und verkörpern die Tradition des Landes in Bezug auf Familienbesitz und regionale Prägung. Lokale Betreiber nutzen ihr umfassendes Wissen über Nachfragezyklen, kulturelle Veranstaltungen und Lieferantennetzwerke, um einzigartige Erlebnisse zu gestalten, die bei inländischen Reisenden Anklang finden. Dennoch nimmt die Franchise-Akzeptanz zu: Traditionsreiche Unabhängige gehen zunehmend Partnerschaften mit internationalen Marken im Rahmen von Soft-Brand-Konvertierungen ein, greifen auf Loyalitätsdatenbanken zu, die internationale Nachfrage erschließen, und behalten dabei ihre gestalterische Autonomie. Kettenhotels, mit einer prognostizierten CAGR von 7,41 %, profitieren von Multi-Objekt-Skaleneffekten bei Beschaffung und Technologie. Von 2026 bis 2031 wird der deutsche Gastgewerbemarkt voraussichtlich ein bemerkenswertes Wachstum im kettengebundenen Segment verzeichnen. Diese Expansion dürfte die Marktdominanz unabhängiger Betriebe verringern, jedoch nicht vollständig beseitigen. Die zunehmende Präsenz kettengebundener Kapazitäten spiegelt einen Wandel in der Marktdynamik wider, der durch sich verändernde Verbraucherpräferenzen und strategische Investitionen wichtiger Marktteilnehmer angetrieben wird.

Der Ketten-Aufschwung gründet auf kapitalschonenden Vereinbarungen, die lokale Eigentümer beruhigen, die zögern, die Kontrolle abzugeben. IHGs NOVUM-Deal allein wird Holiday Inn Express- und Hotel Indigo-Flaggen in Sekundärstädten verbreiten, die historisch gesehen kein Markenangebot hatten. Eine solche Durchdringung intensiviert den Wettbewerbsdruck auf Unabhängige, insbesondere in Segmenten, in denen Markenstandards, Loyalitätsvorteile und digitale 24-Stunden-Unterstützung Buchungsentscheidungen beeinflussen. Unabhängige Gruppen reagieren, indem sie verstärkt auf hyperlokale Gastronomiekonzepte, Kunstkooperationen und Nachhaltigkeitszertifizierungen setzen, die sich durch Authentizität statt durch Größe differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unterkunftsklasse: Mittelmarkt als Kern, Aufwärtstrend bei Serviced Apartments

Mittel- und Oberes-Mittelsegment-Hotels erzielten 2025 einen Umsatzanteil von 47,22 %, da deutsche Reisende zuverlässigen Komfort ohne Luxusprämien bevorzugen. Diese Betriebe sind oft an verkehrsgunstig gelegenen Grundstücken angesiedelt, unterstützen ausgehandelte Firmensätze und weisen effiziente Mitarbeiter-Zimmer-Verhältnisse auf. Ihre Isolierung gegenüber dem zyklischen Launen des Luxussegments und der Kostenempfindlichkeit des Economy-Segments sichert eine stetige Auslastung über Konjunkturzyklen hinweg. Serviced Apartments, die voraussichtlich mit einer CAGR von 8,12 % wachsen, sollen bis 2031 ihren Beitrag zum deutschen Gastgewerbemarkt deutlich steigern. Betreiber nutzen minimale Gemeinschaftsflächen und Langzeitaufenthalts-Ökonomien, die die wöchentliche RevPAR-Volatilität glätten.

Luxus bleibt lebendig, gestützt durch internationale HNWI-Zuflüsse und ikonische Schloss-zu-Palast-Konvertierungen. Kempinksis EUR 25.000 pro Nacht teures Nymphenburg Palace Royal Residence veranschaulicht die Preiselastizität an der Spitze. Budget- und Economy-Ketten begegnen dem Inflationsdruck durch standardisierte Einrichtungen, Self-Check-in-Kioske und zentralisierte Wäschemodelle. Motel Ones Umsatz von 852 Millionen EUR (887,41 Millionen USD) unterstreicht die Wirksamkeit einer skalierbaren, designorientierten Economy-Positionierung bei der Gewinnung kostenbewusster, aber erlebnisorientierter Gäste.

Nach Buchungskanal: Optimierung des digitalen Kanalmix

OTAs behielten im Jahr 2025 einen Umsatzanteil von 31,74 %, doch werden Direktdigitalbuchungen mit einer CAGR von 9,86 % am schnellsten wachsen, da Hotel-Vermarkter CRM, zielgerichtete Werbung und Chatbots nutzen, um Nutzerreisen zu personalisieren. Das Volumen des deutschen Gastgewerbemarkts, das über proprietäre Buchungsmaschinen abgewickelt wird, hat bereits die Erwartungen übertroffen und soll weiter wachsen. Dieses Wachstum wird auf die Einführung paritätsfreier Preisstrategien zurückgeführt, die eine konsistente Verlagerung hin zu direktem Buchungsverhalten bei Verbrauchern antreiben. Loyalitätsplattformen fördern exklusive Mitgliederpreise, während eingebettete Finanztechnologielösungen Post-Stay-Upsells ermöglichen – von CO₂-neutralen Ausgleichszahlungen bis hin zu Late-Checkout-Paketen.

Firmen- und MICE-Kanäle stabilisieren sich inmitten der Messe-Normalisierung und stärken die Wochentags-Auslastung in Frankfurt und München. Groß- und traditionelle Reisebüros schrumpfen, gewinnen aber an Relevanz bei Nischen-Gruppenreisen sowie Kreuzfahrt-Vor- und Nachprogrammen. Erfolgreiche Betreiber setzen Kanal-Kosten-Dashboards ein, die die Distributionsprofitabilität in Echtzeit visualisieren, und ermöglichen es Revenue Managern, Kapazitäten dynamisch zuzuweisen, OTA-Überangebot zu minimieren und Kundendatenreservoirs zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Süddeutschland erzielte im Jahr 2025 einen Anteil von 30,07 % am Gastgewerbe-Umsatz, getragen von Bayerns Alpenresorts, Münchens Geschäftskorridoren und Stuttgarts Automobil-Rückgrat. Bedeutende Veranstaltungen wie das Oktoberfest heben die durchschnittlichen Tagesraten deutlich über die typischen Jahresdurchschnittswerte. Gleichzeitig sorgt die Präsenz von Fertigungsclustern für eine stabile Grundlage der Wochentags-Auslastung, die zur konstanten Nachfrage im Gastgewerbemarkt beiträgt. Entwicklungsbeschränkungen rund um Kulturdenkmäler schränken das Angebot ein und ermöglichen Preisanstiege selbst bei moderatem Volumenwachstum.

Ostdeutschlands CAGR-Pfad von 6,18 % ist auf Verkehrsinfrastruktur-Upgrades, kulturelle Renaissance und wettbewerbsfähige Grundstückspreise zurückzuführen. Berlin, Leipzig und Dresden treiben Lifestyle-Inventar-Pipelines voran, die digitale Nomaden und Kreativwirtschaft anziehen und so saisonaler, freizeitlastiger Nachfrage mehr Tiefe verleihen. Da Kapital in Richtung dieser aufstrebenden Zentren umgeleitet wird, könnte der Marktanteil Ostdeutschlands im deutschen Gastgewerbemarkt bis 2031 um zwei Prozentpunkte steigen. Nord-, West- und Mittelkorridor balancieren maritime, industrielle und Hub-and-Spoke-Geschäftsreisen aus und stellen sicher, dass die aggregierte nationale Leistung über Konjunkturzyklen und Veranstaltungskalender hinweg diversifiziert bleibt.

Wettbewerbslandschaft

Die führenden Unternehmen hielten im Jahr 2024 einen moderaten Marktanteil, was einen stark fragmentierten Markt verdeutlicht. Die Übernahme von H-Hotels durch die HR Group und die Mehrheitsbeteiligung von PAI Partners an Motel One sind typische Beispiele für Private-Equity-gestützte Plattformstrategien, die Einkaufssynergien und Shared-Services-Einsparungen liefern. Globale Franchise-Unternehmen verfolgen kapitalschonendes Wachstum und bieten deutschen Eigentümern Asset-Management-Expertise sowie Technologie-Stacks, die für unabhängige Betriebe nicht erreichbar sind. Diese Verbindung von lokalem Immobilien-Know-how und globaler Distributionskraft bildet die Grundlage für die CAGR von 7,77 % der Kettenhotels.

Unabhängige Betriebe sind zwar anfällig für Lohninflation und OTA-Abhängigkeit, behalten jedoch Wettbewerbsvorteile bei lokalem Storytelling, kulinarischer Authentizität und schnellen Entscheidungszyklen, die von Konzernhierarchien entkoppelt sind. Einige nutzen Soft-Brand-Zugehörigkeiten oder standortübergreifende Einkaufskooperativen, um die Rentabilität zu verteidigen. Die digitale Transformation ist das neue Schlachtfeld: KI-gestützte Revenue-Management-Systeme ermöglichen es Unternehmen, die Nachfrage mit granularer Genauigkeit auf Postleitzahlebene zu prognostizieren. Automatisierte Bots verwalten Gästeanfragen effizient und optimieren Kundeninteraktionen, während IoT-Geräte den Energieverbrauch optimieren und zu erheblichen Reduzierungen des Energieverlustes führen. Betreiber, die Technologie mit menschenzentriertem Service integrieren können, werden einen überproportionalen Marktanteil im sich entwickelnden deutschen Gastgewerbemarkt gewinnen.

Nachhaltigkeitsnachweise beeinflussen zunehmend Unternehmens-RFPs und die Auswahl von Veranstaltungslocations, wodurch CSRD-Konformität und Drittanbieter-Öko-Zertifizierungen zur Mindestanforderung werden. Frühe Mover sichern sich Vorteile bei der Preisgestaltung von Green Loans und werden bevorzugt in multinationale Reiseprogramme aufgenommen. Marktteilnehmer, die zurückbleiben, riskieren Reputationsschäden, eingeschränkten Finanzierungszugang und den Ausschluss von staatlichen Veranstaltungen – was ESG als unverzichtbare Säule der Wettbewerbsstrategie unterstreicht.

Führende Unternehmen im deutschen Gastgewerbe

Accor SA

Marriott International

Hilton Worldwide

IHG Hotels & Resorts

Deutsche Hospitality (Steigenberger)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Four Points Flex by Sheraton eröffnete nach einer Renovierung im Wert von 10 Millionen EUR (11 Millionen USD) seinen zweiten deutschen Standort in Koblenz.

- März 2025: IHG unterzeichnete das 303-Zimmer Bristol Berlin, Vignette Collection, und markierte damit den deutschen Markteintritt der Marke.

- März 2025: PAI Partners erwarb einen Anteil von 80 % an Motel One, um die globale Expansion des Lifestyle-Banners The Cloud One zu beschleunigen.

- Februar 2025: Die HR Group schloss die Übernahme von H-Hotels ab und fügte damit mehr als 60 Betriebe hinzu, um ihre europäische Führungsposition zu stärken.

Deutschland Gastgewerbe-Markt Berichtsumfang

Der Bericht umfasst eine vollständige Hintergrundanalyse des Gastgewerbes in Deutschland, einschließlich einer Bewertung der Branchenverbände, der Gesamtwirtschaft, aufkommender Markttrends (nach Segment), bedeutender Veränderungen in der Marktdynamik und eines Marktüberblicks.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- & Oberes Mittelsegment |

| Budget & Economy |

| Serviced Apartments |

| Direktdigital |

| OTAs |

| Firmen-/MICE |

| Groß- & Traditionelle Reisebüros |

| Norddeutschland |

| Süddeutschland |

| Westdeutschland |

| Ostdeutschland |

| Mitteldeutschland |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- & Oberes Mittelsegment | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktdigital |

| OTAs | |

| Firmen-/MICE | |

| Groß- & Traditionelle Reisebüros | |

| Nach geografischer Region | Norddeutschland |

| Süddeutschland | |

| Westdeutschland | |

| Ostdeutschland | |

| Mitteldeutschland |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die erwartete Wachstumsrate des Sektors?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 4,05 % expandieren.

Welches Segment wächst am schnellsten?

Serviced Apartments, gestützt durch Bleisure-Nachfrage, verzeichnen eine CAGR von 8,12 %.

Warum gewinnen Direktbuchungen an Bedeutung?

Direktvertriebskanäle weisen im Vergleich zu Online-Reisebüros (OTAs) einen Kostenvorteil bei der Kundenakquise auf. Diese Kosteneffizienz steigert nicht nur die Gewinnmargen, sondern gibt Unternehmen auch eine bessere Kontrolle über Kundendaten, was eine strategischere Entscheidungsfindung und personalisierte Kundenbindung ermöglicht.

Welche Personalherausforderungen haben Hoteliers?

Im Jahr 2023 verzeichnete der Arbeitsmarkt einen erheblichen Fachkräftemangel, der einen Aufwärtsdruck auf die Löhne ausübte. Dieser Trend veranlasste Unternehmen, ihre Investitionen in Automatisierungstechnologien als strategische Reaktion zu beschleunigen, um Personalengpässe zu mildern und die operative Effizienz aufrechtzuerhalten.

Wie wirkt sich die CSRD auf Hotelinvestitionspläne aus?

Rund 15.000 Unternehmen müssen standardisierte Nachhaltigkeitsberichte veröffentlichen, was Kapitalausgaben für Grün-Zertifizierungen auslöst, die nun die Beschaffung von Geschäftsreisen beeinflussen.

Seite zuletzt aktualisiert am: