Größe und Marktanteil des chinesischen Gastgewerbe-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

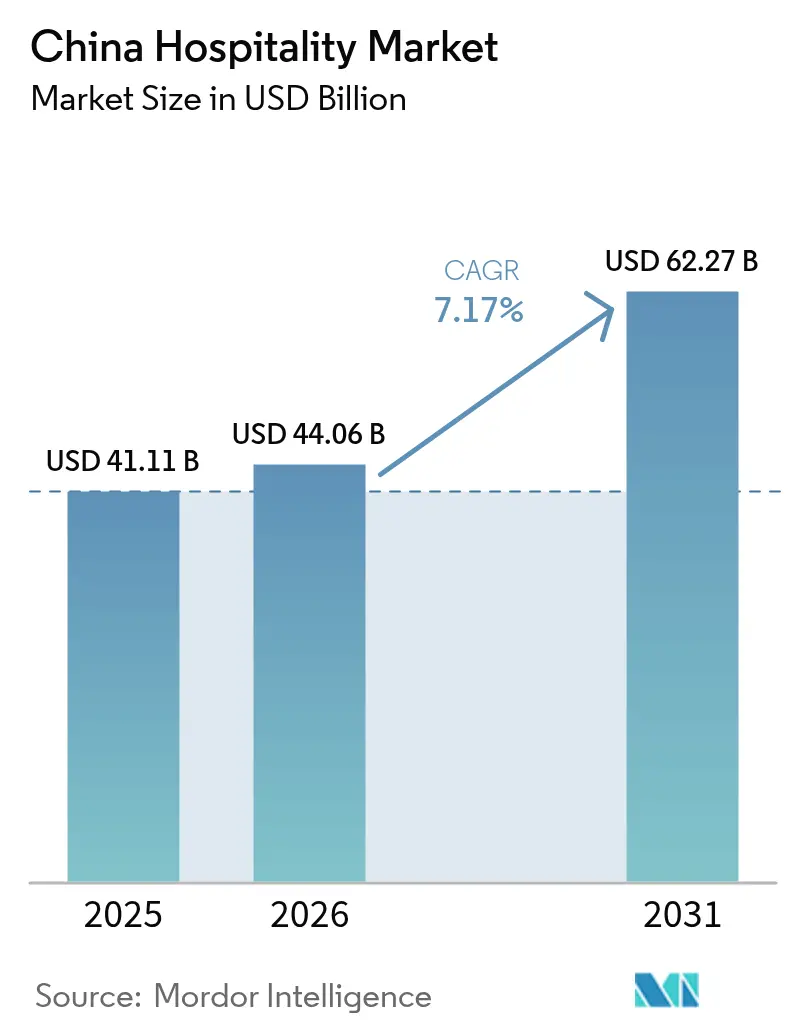

| Marktgröße im Basisjahr (2025) | 41.11 Milliarden US-Dollar |

| Marktgröße (2026) | 44.06 Milliarden US-Dollar |

| Marktgröße (2031) | 62.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

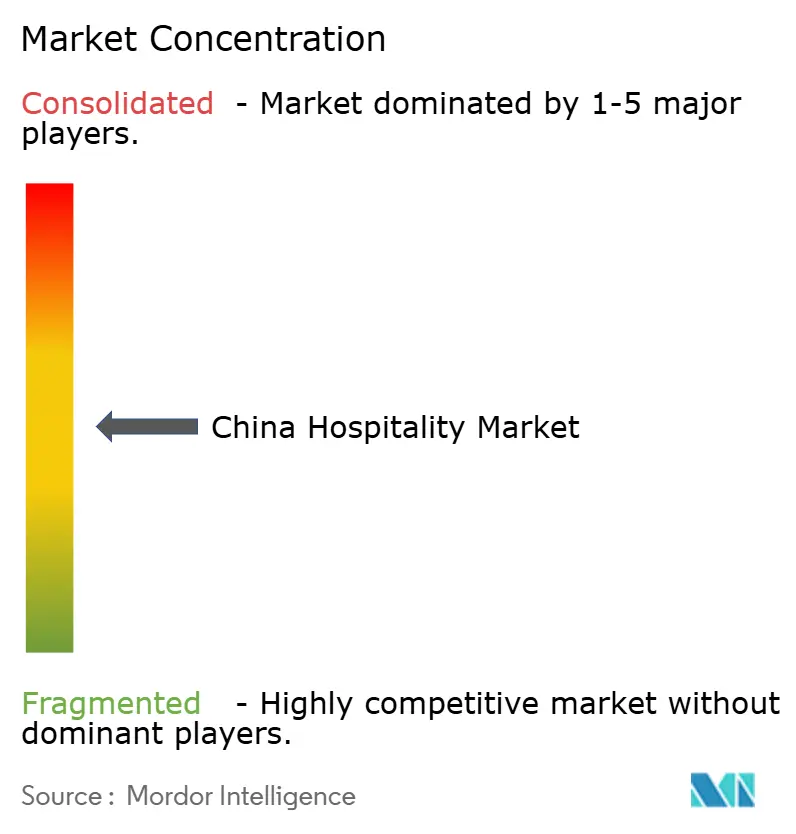

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Gastgewerbe-Markts durch Mordor Intelligence

Die Größe des chinesischen Gastgewerbe-Markts soll von 41,11 Milliarden USD im Jahr 2025 auf 44,06 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,17 % über den Zeitraum 2026–2031 einen Wert von 62,27 Milliarden USD erreichen.

Diese Entwicklung wird durch eine robuste Inlandsnachfrage im Freizeitbereich, die rasche Expansion des Hochgeschwindigkeitsbahnnetzes sowie staatliche Programme zur Förderung des Nachtwirtschaft-Konsums getragen. Die Expansion von Kettenhotels, der Aufwärtstrend bei Servicewohnungen und Fortschritte bei der Smart-Hotel-Technologie stärken die Rentabilität über alle Immobilienklassen hinweg. Betreiber profitieren zudem von strukturellen Subventionen für Kulturtourismus, die den regionalen Reiseverkehr ankurbeln, auch wenn die Inflation bei Grundstückspachten und der Provisionsdruck durch OTAs die Margen dämpfen. Investitionen aus dem Privatsektor bleiben stark, da Treueprogramme, kostensparende Automatisierung und erlebnisorientierte Positionierung dauerhaft wettbewerbsfähige Marktpositionen schaffen. Die Expansion des Sektors steht im Einklang mit Chinas breiter wirtschaftlicher Erholung, bei der der Inlandstourismus in der ersten Jahreshälfte 2024 2,725 Milliarden Reisen erreichte – ein Anstieg von 14,3 % gegenüber dem Vorjahr[1]China Daily-Mitarbeiter, „Hilton beschleunigt Expansion in China mit langfristigem Marktoptimismus”, China Daily, chinadailyhk.com.

Wesentliche Erkenntnisse des Berichts

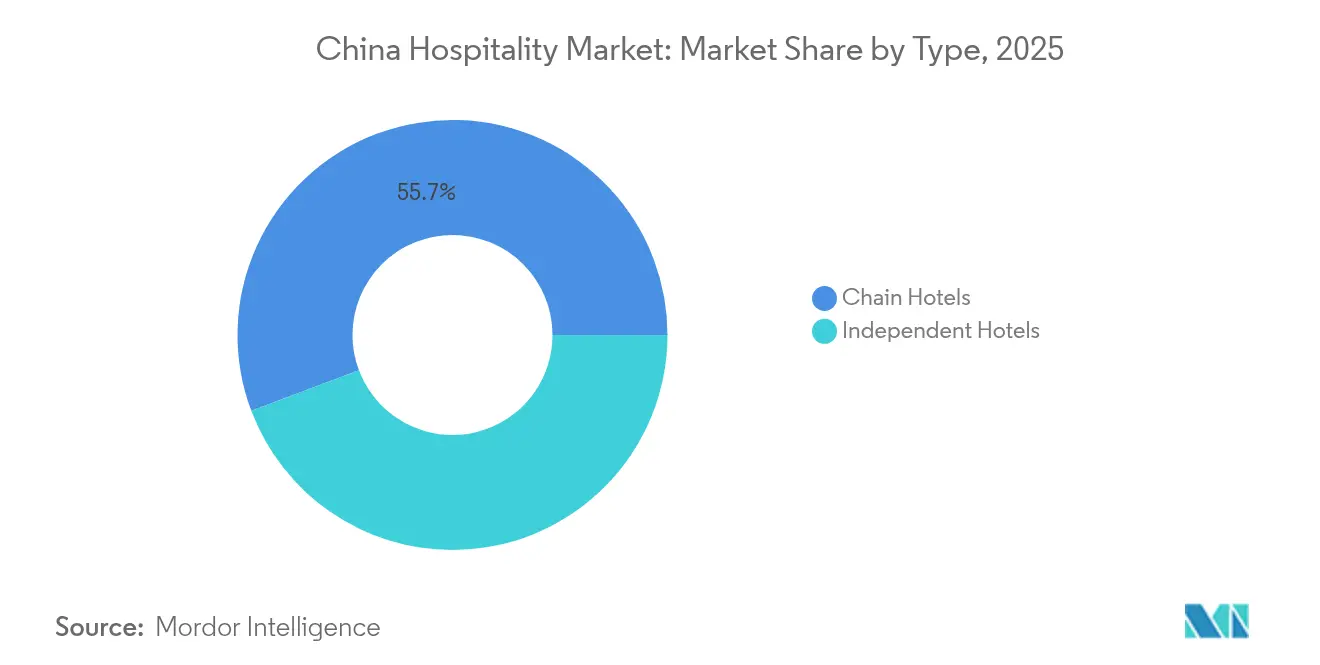

- Nach Typ entfielen auf Kettenhotels im Jahr 2025 ein Marktanteil von 55,74 % am chinesischen Gastgewerbe-Markt; zudem wird erwartet, dass dieses Segment mit einer CAGR von 7,95 % von 2026 bis 2031 das am schnellsten wachsende Teilsegment bleibt.

- Nach Unterkunftsklasse entfielen auf Mittel- und Obere-Mittelsegment-Häuser im Jahr 2025 ein Marktanteil von 29,86 % am chinesischen Gastgewerbe-Markt, während Servicewohnungen mit einer CAGR von 10,62 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnen sollen.

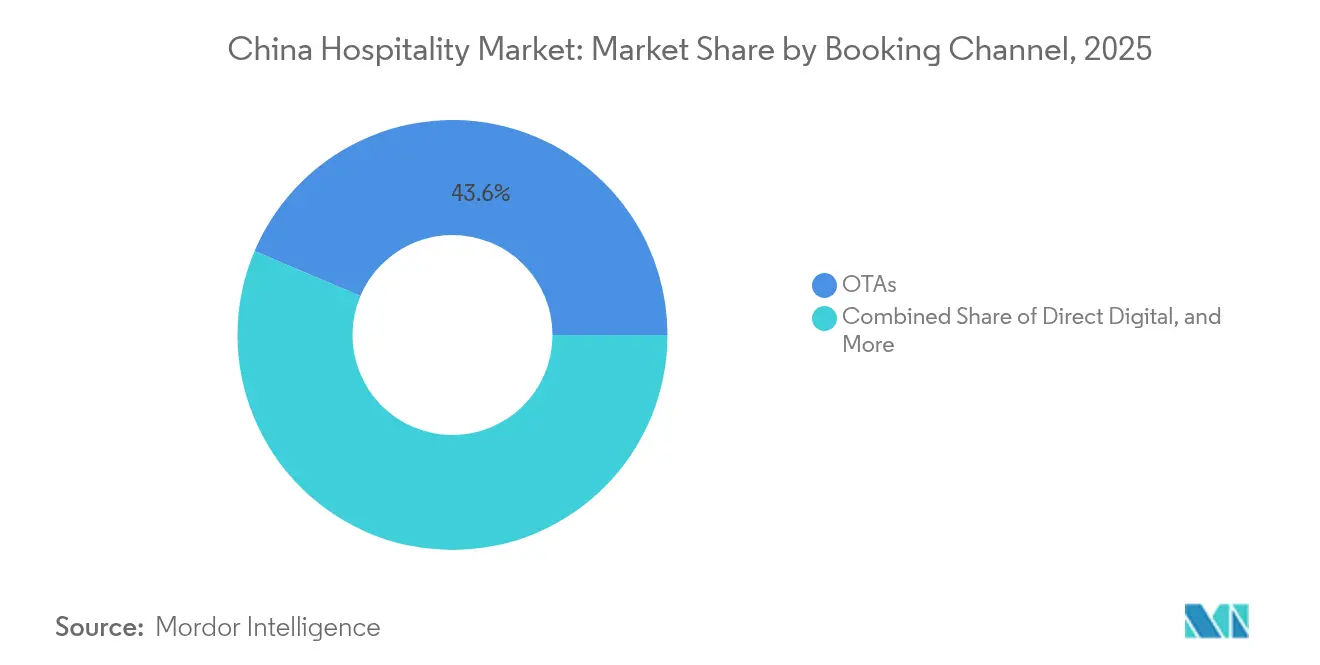

- Nach Buchungskanal repräsentierten OTAs im Jahr 2025 43,62 % des chinesischen Gastgewerbe-Marktes, wobei direkte digitale Plattformen prognostiziert werden, mit einer CAGR von 11,90 % zwischen 2026 und 2031 am schnellsten zu wachsen.

- Nach geografischer Region trug Ostchina im Jahr 2025 einen Anteil von 25,98 % am chinesischen Gastgewerbe-Markt bei, während für Südmittelchina im Prognosezeitraum das schnellste Wachstum mit einer CAGR von 10,88 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Gastgewerbe-Markts

Analyse der Treiber-Auswirkungen*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachpandemischer Inlands-Freizeitboom | +1.8% | National; am stärksten in Städten der zweiten und dritten Klasse | Kurzfristig (≤ 2 Jahre) |

| Hochgeschwindigkeitsbahn erweitert Wochenendreisen | +1.2% | Ost-, Südmittel-, Südwestchina | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung der Nachtwirtschaft | +0.9% | Städte der ersten Klasse, Provinzhauptstädte | Mittelfristig (2–4 Jahre) |

| Nachfrage der Generation Z nach Erlebnisaufenthalten | +0.7% | Urbane Zentren, Touristenzentren | Langfristig (≥ 4 Jahre) |

| Smart-Hotel-Technologie-Kosteneinsparungen | +0.5% | Kettenhotels in Großstädten | Mittelfristig (2–4 Jahre) |

| Kohlenstoffarme Zertifizierung als Buchungsfilter | +0.3% | Unternehmenssegmente, Städte der ersten Klasse | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachpandemischer Inlands-Freizeitboom

Die aufgestaute Nachfrage nach der Aufhebung der Grenzrestriktionen löste einen starken Aufschwung bei Wochenend- und Kurzstreckenreisen aus, der die Auslastung in allen Unterkunftskategorien gesteigert hat. Der Inlandstourismusumsatz stieg 2024 auf 4,91 Billionen CNY (673 Milliarden USD), ein Anstieg von 140,3 % gegenüber 2023, und das Reisevolumen erholte sich auf 81,44 % des Vorpandemieniveaus. Die Ausgaben für Dienstleistungen wachsen doppelt so schnell wie die für Waren, was eine dauerhafte erlebnisorientierte Verschiebung bestätigt, die Unterkünfte mit differenzierten Freizeitangeboten begünstigt. Mittelklasse- und Boutique-Hotels verzeichnen überproportionale Zuwächse, da Reisende einzigartige Umgebungen und lokale Eintauchen priorisieren. Staatliche Kulturtourismussubventionen haben den Boom verstärkt, indem sie die Hürden für Reisen außerhalb der Hochsaison gesenkt haben. Diese Nachfragemerkmale machen den chinesischen Gastgewerbe-Markt ungewöhnlich widerstandsfähig gegenüber makroökonomischen Gegenwind.

Hochgeschwindigkeitsbahn erweitert Wochenendreisen

Chinas 50.000-Kilometer-Hochgeschwindigkeitsbahnnetz verkürzt die Reisezeiten zwischen Metropolen und Sekundärmärkten und bringt mehr als 3,4 Millionen zusätzliche Touristen pro angeschlossener Stadt[2]Forschungsteam, „Hochgeschwindigkeitsbahn und Stadttourismus in China: Eine quasi-experimentelle Studie zum Hochgeschwindigkeitsbahn-Betrieb”, Sustainability, mdpi.com.. Das Jangtse-Flussdelta veranschaulicht diesen Effekt: Die Reisezeiten zwischen Städten sind um rund 50 % gesunken, was Zwei-Nacht-Ausflüge ermöglicht, für die früher zusätzliche Urlaubstage erforderlich waren. Boutique- und Mittelklassehotels in regionalen Clustern ziehen nun eine Nachfrage an, die früher auf primäre urbane Zentren beschränkt war. Der Auslastungsaufschwung ist am stärksten dort, wo Bahnhöfe in der Nähe kultureller Wahrzeichen liegen, und viele Betriebe richten ihre Marketingkalender an den Hochzeiten des Bahnfahrplans aus. Der Konnektivitätsvorteil unterstützt ein Hub-and-Spoke-Tourismusmuster, das die Vorteile des chinesischen Gastgewerbe-Markts über die Küstenstädte hinaus verbreitet.

Staatliche Förderung der Nachtwirtschaft

Ministerielle Ausweisungen haben 102 nationale Nacht-Kultur- und Tourismus-Konsumagglomerationszonen geschaffen, die 2024 3,12 Milliarden Abendbesucher begrüßten[3]Redaktionsausschuss, „Neue Zonen helfen, die Nachtwirtschaft voranzutreiben”, China Daily, chinadaily.com.cn.. Lokale Behörden haben die Betriebszeiten des öffentlichen Nahverkehrs verlängert, Genehmigungen für die Gastronomie im Freien gelockert und Lichtfestivals eingeführt, die die Verweildauer in urbanen Zentren verlängern. Hotels in der Nähe dieser Unterhaltungscluster melden höhere Gastronomie-Einnahmen, stärkere Auslastung an Schulternächten und eine erhöhte durchschnittliche Aufenthaltsdauer. Das Modell der Provinz Sichuan zeigt das Skalenpotenzial, wobei die Ausgaben in der Nachtwirtschaft 50,8 % des Gesamtkonsums ausmachen. Die Integration von Kulturkunst mit Einzelhandel und Gastronomie stärkt die Preismacht für Lifestyle-Immobilien und steigert den RevPAR (Revenue per Available Room) selbst in wettbewerbsintensiven Märkten der ersten Klasse.

Nachfrage der Generation Z nach Erlebnisaufenthalten

Nach 1995 geborene Reisende machen fast 60 % der Ankünfte an Destinationen wie Hainan aus. Sie schätzen Authentizität, Teilbarkeit in sozialen Medien und Wellness-Annehmlichkeiten mehr als traditionelle Sternebewertungen, was die Nachfrage in Richtung Boutique- und Lifestyle-Formate lenkt. Immobilien, die lokale Kunst, kulinarische Workshops und nachhaltige Praktiken bieten, erzielen Preisaufschläge und genießen stärkere Kundentreue. Instagrammable Designelemente und technologiegestützte Service-Touchpoints verschmelzen zu einer Wettbewerbsposition, die die Preisintegrität in der Nebensaison schützt. Diese generationelle Präferenz wird das überdurchschnittliche Wachstum des chinesischen Gastgewerbe-Markts weit über 2030 hinaus stützen.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation der Grundstückspachtkosten | -1.1% | Städte der ersten Klasse, wichtige Touristenattraktionen | Mittelfristig (2–4 Jahre) |

| Eskalation der OTA-Marketinggebühren | -0.8% | Individualhotels, kleinere Ketten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Arbeitskräftemangel in Städten der ersten Klasse | -0.6% | Peking, Shanghai, Shenzhen, Guangzhou | Mittelfristig (2–4 Jahre) |

| Anhaltendes lokales COVID-19-Wiederaufleben-Risiko | -0.4% | Grenzregionen, Eintrittsstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation der Grundstückspachtkosten

Städtische Grundstücksauktionspreise haben erheblichen Kostendruck für neue Hotelentwicklungen erzeugt, insbesondere in Städten der ersten Klasse, wo die Werte gewerblicher Immobilien das Umsatzwachstumspotenzial übertroffen haben. Der gewerbliche Immobilienmarkt hat Absorptionsdruck und sinkende Mietanpassungen im Bürosegment erfahren, obwohl Gastgewerbe-Assets in Spitzenlagen weiterhin Premiumbewertungen erzielen[4]CBRE Research, „Ausblick auf den chinesischen Immobilienmarkt 2024 – Halbjahresüberprüfung”, CBRE, cbre.com.cn.. Steigende Grundstückskosten haben die Investitionsmuster in Richtung Renovierung und Neupositionierung bestehender Assets anstelle von Neubauentwicklungen verschoben, da Investoren versuchen, die Renditen innerhalb eingeschränkter Kostenstrukturen zu optimieren. Diese Dynamik hat insbesondere unabhängige Hotelbetreiber und kleinere Ketten betroffen, denen die Skalenvorteile großer Konzerne bei der Sicherung günstiger Pachtbedingungen fehlen. Insgesamt belastet die Inflation der Grundstückspachten die Pipeline-Vielfalt und verlangsamt das Angebotswachstum in den dichtesten Knoten des chinesischen Gastgewerbe-Markts.

Eskalation der OTA-Marketinggebühren

Die Dominanz führender Buchungsplattformen hat Provisionserhöhungen ermöglicht, die die Hotelmargen drücken; kleinere Betriebe zahlen die höchsten effektiven Sätze im Verhältnis zum ADR (durchschnittliche Tagesrate). Während die Provisionen inländischer OTAs unter dem globalen Niveau bleiben, steigt das Abhängigkeitsrisiko, da die Infrastruktur für Direktbuchungen bei vielen Individualhotels noch unterentwickelt ist. Treueprogramme und Erstanbieter-Mobile-Apps mindern die Exposition, erfordern jedoch Technologieausgaben, die kleinere Ketten nicht leicht finanzieren können. Hotels reagieren durch Technologieinvestitionen in das Kundenbeziehungsmanagement und Treueprogramme, um die Kanalabhängigkeit zu reduzieren, obwohl der Übergang erhebliche Vorabinvestitionen und eine operative Umstrukturierung erfordert. Der Trend zu höheren Provisionssätzen spiegelt die breitere digitale Transformation der Reisebuchung wider, bei der Plattformökonomien Aggregatoren gegenüber einzelnen Anbietern bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kettenhotels setzen Konsolidierungsmomentum fort

Kettenhotels entfielen im Jahr 2025 auf 55,74 % des Marktanteils am chinesischen Gastgewerbe-Markt, was eine steigende Kettenisierungsrate unterstreicht, die zum Jahresende 40,95 % erreichte. Es wird erwartet, dass die Gruppe bis 2031 eine CAGR von 7,95 % verzeichnet, da Franchise-Unterzeichnungen die neuen Angebotspipelines dominieren. Die mit Kettenoperationen verbundene Größe des chinesischen Gastgewerbe-Markts soll sich daher schneller entwickeln als die von Individualhotels, unterstützt durch Loyalitätsökosysteme, die den Direktverkehr bündeln und die OTA-Abhängigkeit reduzieren.

Schnelle Expansionen von H World Group und Jin Jiang demonstrieren die Skalierbarkeit von Asset-Light-Modellen, während Auslastungsquoten über 80 % starke Markenstärke signalisieren. Unabhängige Betreiber verlieren weiterhin Verhandlungsmacht bei Beschaffung und digitalem Vertrieb, was Übernahme- oder Konversionsperspektiven beschleunigt. Technologieskala, kombiniert mit Mitgliedschaftsdaten, verleiht Ketten überlegene Präzision im Ertragsmanagement, was die Marktanteilslücken weiter vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unterkunftsklasse: Servicewohnungen erfassen Nachfrage für Langzeitaufenthalte

Servicewohnungen sind die am schnellsten wachsende Klasse mit einer prognostizierten CAGR von 10,62 % bis 2031, einem Tempo, das jedes andere Unterkunftsformat im chinesischen Gastgewerbe-Markt übertrifft. Internationale Marken wie Ascott haben lokal bereits 12.000 Einheiten überschritten, wobei das Angebot mit anhaltenden Unternehmensumzugsströmen und den Präferenzen digitaler Nomaden übereinstimmt. Mittel- und Obere-Mittelsegment-Hotels halten jedoch den größten Anteil von 29,86 % der Größe des chinesischen Gastgewerbe-Markts, angetrieben durch die Kaufkraft einer wachsenden Mittelklasse.

Luxusresorts zeigen widerstandsfähige ADR-Werte, insbesondere in Sanya und den Chengdu-Chongqing-Bergclustern, wo wohlhabende Reisende der Generation Z und der Millennials immersive Wellness-Fluchten suchen. Budget- und Economy-Hotels sind mit Margendruck durch Lohnsteigerungen und Energiekosten konfrontiert; sie bleiben jedoch für preissensible Wanderarbeiter und die Nachfrage aus Städten der dritten Klasse unverzichtbar. Regulatorische Lockerungen gegenüber Mischnutzungszonenplanung vereinfachen die Pipeline für neue Servicewohnungsangebote, was auf anhaltende Marktanteilsgewinne hindeutet.

Nach Buchungskanal: Direktes Digitales gewinnt gegenüber OTA-Dominanz

OTAs repräsentierten 43,62 % der Buchungen im Jahr 2025, doch direkte digitale Plattformen sollen bis 2031 mit einer CAGR von 11,90 % wachsen, da Hotels in CRM (Kundenbeziehungsmanagement) und Mobile-App-Investitionen investieren. Erhöhte Prognosen für die Größe des chinesischen Gastgewerbe-Markts bei Direktverkäufen korrelieren mit steigenden Einschreibungen in Treueprogramme; H Worlds H Rewards überschritt 267 Millionen Abonnenten und trägt zu margenstärkeren Transaktionen bei.

Der robuste Umsatz von Trip.com unterstreicht die anhaltende Stärke der OTAs, aber die Provisionsempfindlichkeit veranlasst Ketten dazu, Direktbuchungsvorteile wie spätes Auschecken und Nur-Mitglieder-Tarife attraktiver zu gestalten. Unternehmens- und MICE-Kanäle haben sich stark erholt, wobei die Ausgaben für Geschäftsreisen auf 211 Milliarden USD prognostiziert werden, was Unternehmen zu verhandelten Tarifplattformen lenkt, die OTA-Gebühren umgehen. Großhändler erodieren weiterhin, da Freizeit-Gruppenorganisatoren auf Online-Aggregatoren umschwenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ostchina dominiert den Markt mit 25,98 % aufgrund unübertroffener Infrastruktur, einer Konzentration multinationaler Hauptquartiere und ikonischer Attraktionen vom Bund bis zum Westsee. Hochgeschwindigkeitsbahnlinien verbinden Shanghai, Hangzhou und Nanjing zu einem Zwei-Stunden-Tourismuskorridor, der sowohl Freizeit- als auch Tagungsanfragen unterstützt. Globale Marken bevorzugen die Region für erste Eintritte, wie die Rekordzahl von 161 Deal-Unterzeichnungen durch Marriott belegt, von denen viele im Delta konzentriert sind. Hohe Grundstückspreise und starker Wettbewerb drücken die Margen für Betreiber ohne differenzierte Markenkonzepte.

Südmittelchina wächst mit der schnellsten CAGR von 10,88 % des chinesischen Gastgewerbe-Markts, angetrieben durch Hainans visafreien Zugang und die Duty-Free-Politik, die internationale Buchungen um mehr als 200 % im Jahresvergleich gesteigert hat. Guangdong trägt eine widerstandsfähige Unternehmensnachfrage und eine tiefe Hotelentwicklungspipeline bei, während Hunan Kulturerbe-Reiserouten nutzt, um die durchschnittliche Aufenthaltsdauer zu verlängern. Die Region erhält erhebliche öffentliche Investitionen, die auf integrierte Kultur- und Tourismuszonen abzielen, was die Übernachtungserzeugung in mehreren Provinzen verstärkt.

Südwestchina befindet sich im Übergang vom aufstrebenden zum etablierten Reiseziel, da die gemeinsame Entwicklung Chengdu-Chongqing die westlichen Tourismusökonomien umgestaltet. Das Luxusangebot skaliert schnell; die Eröffnung des Anantara Xiling Schneeberg-Resorts im Jahr 2025 unterstreicht die Hochpreispositionierung, die die Winter-Sport- und Wellness-Nischen erschließt. Yunnans Top-100-Kreisrankings bestätigen den kulturellen Tourismus-Schwung auf Basisebene, doch Infrastrukturdefizite und Talentmangel begrenzen weiterhin die Betriebseffizienz. Nordchina, Nordostchina und Nordwestchina bleiben für Regierungsreisen und Kulturtourismus strategisch relevant, obwohl langsameres BIP-Wachstum und Bevölkerungsmigration die RevPAR-Trajektorien belasten.

Wettbewerbslandschaft

Chinas Gastgewerbesektor bleibt mäßig konzentriert, wobei führende Unternehmen einen bedeutenden Marktanteil halten. Große Akteure wie Jin Jiang und Huazhu stärken weiterhin ihre Marktstellung durch Asset-Light-Strategien, die stark auf Franchise- und Managementverträge setzen. Tatsächlich machten Franchise-Vereinbarungen im Jahr 2024 73 % der Hotel-Unterzeichnungen aus, was eine klare Branchenpräferenz für kapitaleffizientes Wachstum widerspiegelt. Diese Modelle ermöglichen es Betreibern, schnell zu skalieren und dabei die Bilanzflexibilität zu bewahren. Mit zunehmender Wettbewerbsintensität wird erwartet, dass die Konsolidierung durch Akquisitionen und Franchise-Partnerschaften zunimmt.

Technologie entwickelt sich zu einem wesentlichen Differenzierungsmerkmal für die Bestimmung von Rentabilität und Marktführerschaft in Chinas Hotellandschaft. Frühe Anwender von Smart-Hotel-Infrastruktur verzeichnen Gewinne von 3–5 Prozentpunkten bei den Bruttogewinnmargen, angetrieben durch Automatisierung, Energieeffizienz und Arbeitsoptimierung. Markentreue-Ökosysteme erweisen sich ebenfalls als entscheidend; Plattformen wie H Worlds H Rewards und Marriott Bonvoy steigern die Auslastung und senken die Kundenakquisitionskosten durch reduzierte OTA-Abhängigkeit. Dies schafft ein widerstandsfähigeres und margenfreundlicheres Umsatzmodell. Da sich die Technologie weiterentwickelt, wird sich die Leistungslücke zwischen digital fortgeschrittenen Betreibern und Legacymodellen voraussichtlich vergrößern.

Wachstumschancen konzentrieren sich zunehmend auf Chinas Städte der dritten und vierten Klasse, wo die Durchdringungsrate von Marken-Ketten unter 25 % liegt. Servicewohnungen sind ein herausragender Performer, der zwischen 2025 und 2030 mit einer CAGR von 11,13 % wächst, da sie die Nachfrage nach Langzeitaufenthalten erfüllen, die traditionelle Hotels oft übersehen. Unternehmen wie Ascott Limited expandieren aggressiv in diesem Bereich und nutzen unerfüllte Bedürfnisse in Sekundärmärkten. Gleichzeitig üben strengere Vorschriften zu Servicequalität und Betriebskonformität Druck auf unabhängige Betreiber aus, denen viele die nötigen Ressourcen zur Anpassung fehlen. Diese Dynamik verschiebt Marktanteile hin zu skalierten Akteuren mit den Systemen und dem Kapital, um regulatorische und operative Komplexität zu bewältigen.

Marktführer der chinesischen Gastgewerbebranche

Jin Jiang International

Huazhu Group

BTG Homeinns

Dossen International

GreenTree Hospitality

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Minor Hotels legte den Oktober 2025 für die Eröffnung des Anantara Xiling Schneeberg Chengdu Resorts mit 111 Zimmern fest, das auf Luxus-Ski- und Wellness-Segmente abzielt.

- Februar 2025: Marriott International verzeichnete 2024 in Großchina 161 Neubauprojekte und fügte damit fast 31.000 Zimmer hinzu, wobei Luxus-Unterzeichnungen um 73 % stiegen.

- Dezember 2024: Marriott und Delonix Group unterzeichneten acht Vereinbarungen zur Erweiterung des Tribute Portfolio auf dem chinesischen Festland mit einem langfristigen Ziel von 100 Häusern.

- Oktober 2024: Ascott China und Jin Jiang gründeten ein 50:50-Joint-Venture zur Förderung von Asset-Light-Rollouts der Apartment-Hotelmarken Quest und Tulip Lodj im ganzen Land.

Berichtsumfang des chinesischen Gastgewerbe-Markts

Eine vollständige Hintergrundanalyse der Gastgewerbebranche in China, die eine Bewertung der Branchenverbände, der Gesamtwirtschaft und aufkommender Markttrends basierend auf Segmenten, bedeutenden Veränderungen in der Marktdynamik und dem Marktüberblick umfasst, wird im Bericht abgedeckt. Der Bericht bietet Marktgröße und Prognosen für die Gastgewerbebranche in China nach Wert (USD Milliarden) für alle oben genannten Segmente.

Der Bericht zur Gastgewerbebranche in China ist segmentiert nach Typ (Kettenhotels und Individualhotels) und Segment (Servicewohnungen, Budget- und Economy-Hotels, Mittel- und Obere-Mittelsegment-Hotels sowie Luxushotels).

| Kettenhotels |

| Individualhotels |

| Luxus |

| Mittel- und Oberes Mittelsegment |

| Budget & Economy |

| Servicewohnungen |

| Direktes Digitales |

| OTAs |

| Unternehmens- / MICE |

| Groß- & traditionelle Reisebüros |

| Nordchina |

| Nordostchina |

| Ostchina |

| Südmittelchina |

| Südwestchina |

| Nordwestchina |

| Hongkong & Macau |

| Taiwan |

| Nach Typ | Kettenhotels |

| Individualhotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und Oberes Mittelsegment | |

| Budget & Economy | |

| Servicewohnungen | |

| Nach Buchungskanal | Direktes Digitales |

| OTAs | |

| Unternehmens- / MICE | |

| Groß- & traditionelle Reisebüros | |

| Nach geografischer Region | Nordchina |

| Nordostchina | |

| Ostchina | |

| Südmittelchina | |

| Südwestchina | |

| Nordwestchina | |

| Hongkong & Macau | |

| Taiwan |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des chinesischen Gastgewerbemarkts im Jahr 2026?

Die Größe des chinesischen Gastgewerbemarkts belief sich im Jahr 2026 auf 44,06 Milliarden USD.

Welche CAGR wird für den chinesischen Gastgewerbesektor bis 2031 prognostiziert?

Für den Zeitraum 2026–2031 wird eine CAGR von 7,17 % projiziert.

Welche Unterkunftskategorie wächst am schnellsten?

Serviced Apartments führen mit einer prognostizierten CAGR von 10,62 %.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für Zentralsüdchina ist bis 2031 eine CAGR von 10,88 % vorgesehen.

Welches ist das dominierende Segment nach Typ im chinesischen Gastgewerbemarkt?

Kettenhotels sind das dominierende Segment mit einem Marktanteil von 55,74 %.

Seite zuletzt aktualisiert am: