Hotelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.37 Billionen US-Dollar |

| Marktgröße (2031) | 1.89 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

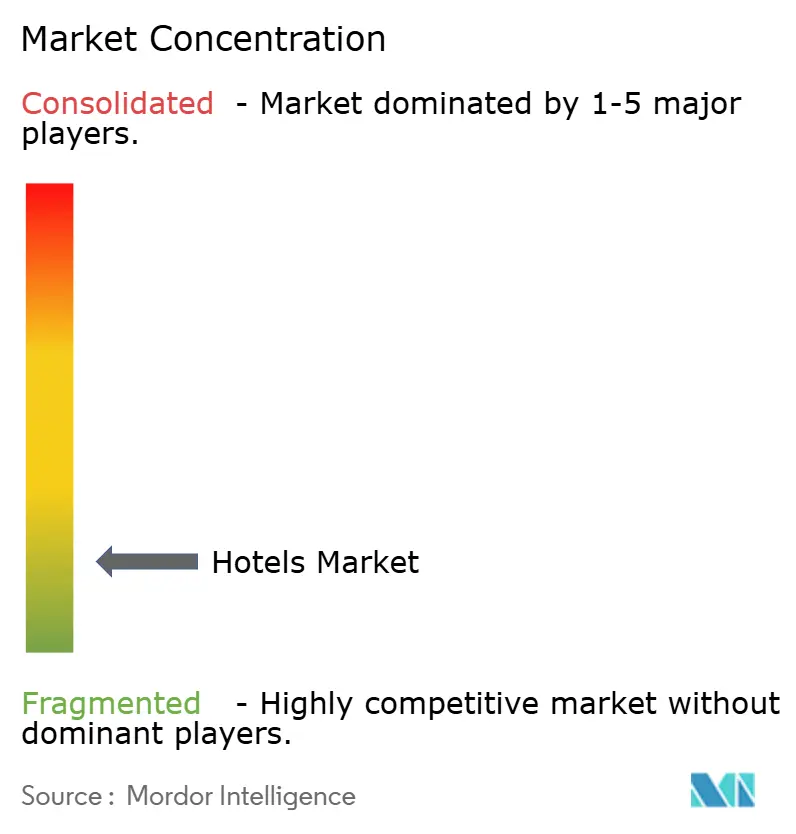

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Hotelmarkt Analyse von Mordor Intelligence

Die Größe des globalen Hotelmarkts wird voraussichtlich von 1,29 Billionen USD im Jahr 2025 auf 1,37 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,89 Billionen USD erreichen, was einem Wachstum mit einer CAGR von 6,55 % über den Zeitraum 2026–2031 entspricht. Der globale Hotelmarkt wird heute weniger durch eine einfache Erholung geprägt als vielmehr durch die Fähigkeit der Betreiber, Preise zu schützen, den Mix zu verbessern und den Umsatz pro Aufenthalt zu steigern. Rekordhohe internationale Tourismusvolumina stützen weiterhin die Nachfrage, wobei die weltweiten Ankünfte im Jahr 2025 1,52 Milliarden erreichten und die Welttourismusorganisation der Vereinten Nationen für 2026 einen weiteren Anstieg von 3 % bis 4 % erwartet[1]UN Tourism, "Internationale Touristenankünfte um 4 % gestiegen im Jahr 2025, was die starke Reisenachfrage weltweit widerspiegelt," UN Tourism, untourism.int. Im gesamten globalen Hotelmarkt treiben höherwertige Reisemuster wie Bleisure, wellnessorientierte Aufenthalte und erlebnisorientierte Urlaubsreisen längere Aufenthalte und stärkere Zusatzausgaben voran. Der Hotelmarkt erlebt zudem einen strukturellen Wandel hin zu kapitalleichten Managementmodellen, Investitionen in Direktbuchungen und KI-gestütztem Ertragsmanagement, da Betreiber bessere Margen statt reiner Belegungsgewinne anstreben. Dennoch schränken geopolitischer Stress, Lohnkostendruck und strengere nachhaltigkeitsbezogene Finanzierungsstandards weiterhin ein, wie gleichmäßig der Hotelmarkt das Nachfragewachstum in Gewinnwachstum umwandeln kann.

Wichtigste Erkenntnisse des Berichts

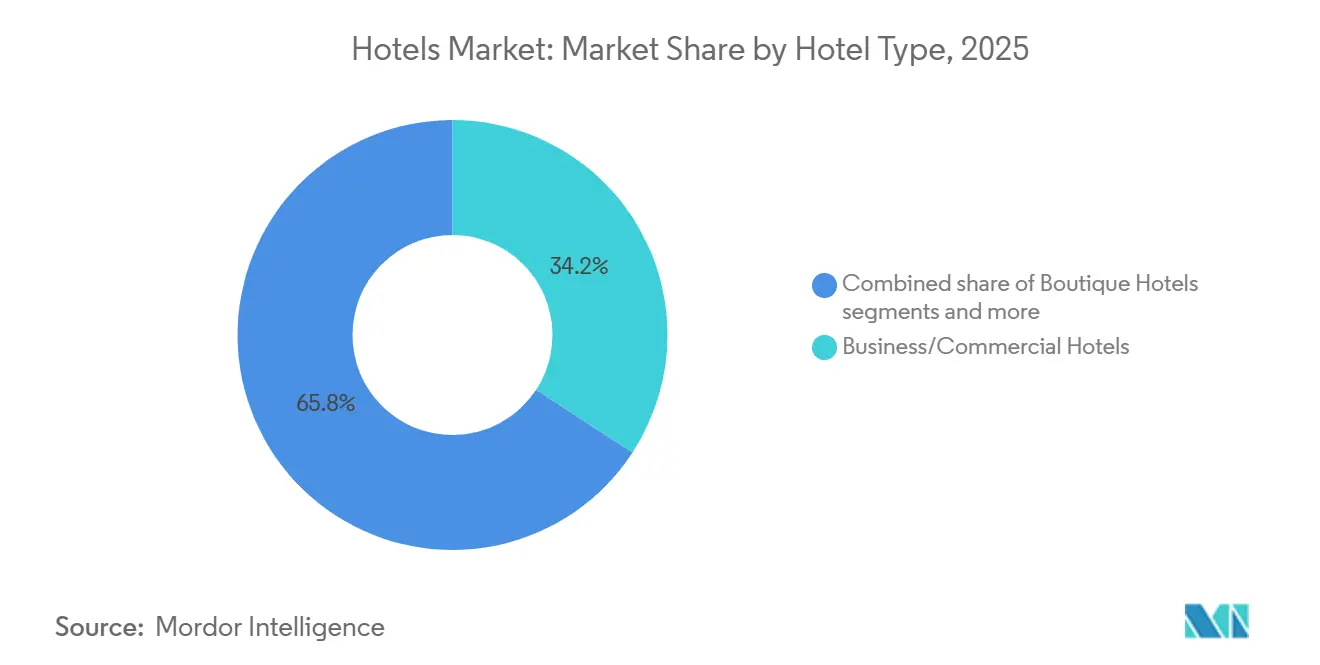

- Nach Hoteltyp hielten Business-/Kommerzhotels im Jahr 2025 einen Marktanteil von 34,20 % am Hotelmarkt, während Resorthotels bis 2031 voraussichtlich mit einer CAGR von 8,84 % wachsen werden.

- Nach Preiskategorie entfielen auf Mittelklasseimmobilien im Jahr 2025 ein Anteil von 45,10 % an der Hotelmarktgröße, während Luxushotels bis 2031 voraussichtlich mit einer CAGR von 8,96 % wachsen werden.

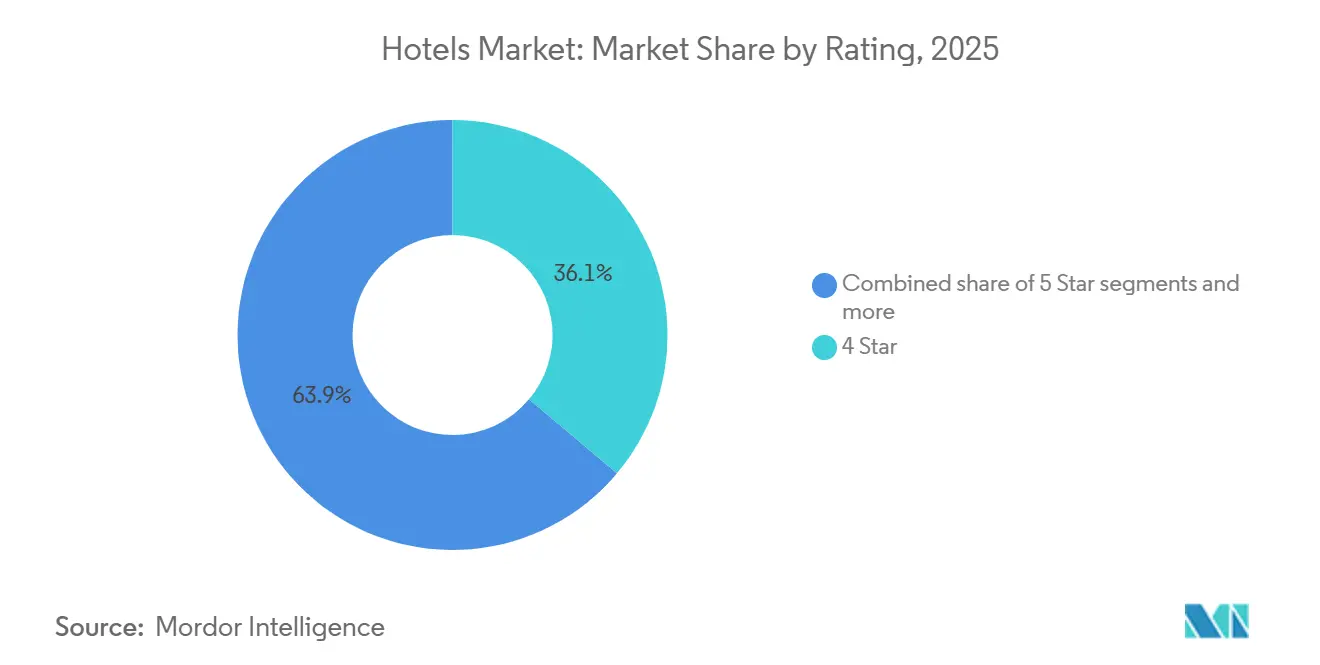

- Nach Bewertung führten 4-Sterne-Hotels mit einem Anteil von 36,85 % an der Hotelmarktgröße im Jahr 2025, während 5-Sterne-Hotels bis 2031 voraussichtlich die höchste CAGR von 9,12 % verzeichnen werden.

- Nach Eigentumsmodell erfassten Kettenhotels im Jahr 2025 einen Anteil von 53,40 % an der Hotelmarktgröße, während verwaltete Hotels bis 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen werden.

- Nach Buchungskanal hielten Online-Reisebüros im Jahr 2025 einen Anteil von 39,15 % an der Hotelmarktgröße, während Direktbuchungen bis 2031 voraussichtlich mit einer CAGR von 8,73 % wachsen werden.

- Nach Endnutzer repräsentierten Freizeitreisende im Jahr 2025 57,20 % des Marktes, während Bleisure bis 2031 voraussichtlich die schnellste CAGR von 10,04 % verzeichnen wird.

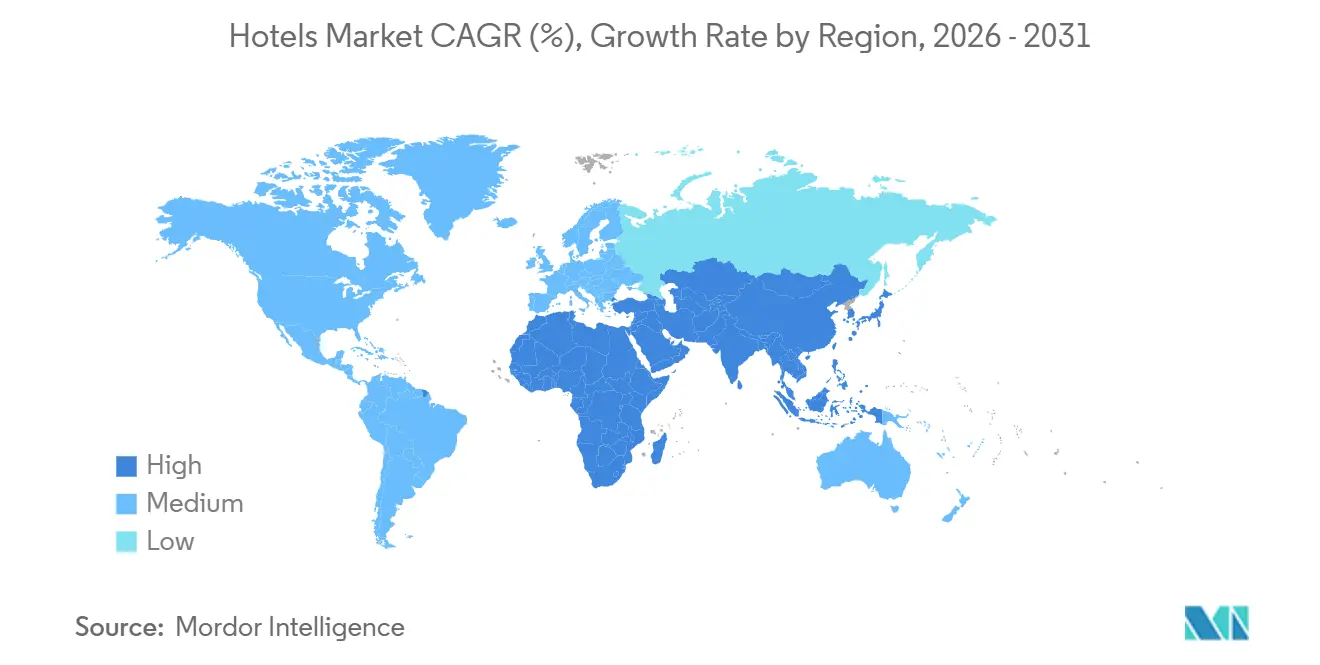

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,10 % am Hotelmarkt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit der schnellsten CAGR von 8,91 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hotelmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende internationale Touristenankünfte nach der Pandemie | +1.5% | Global, mit stärkstem Aufschwung in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes verfügbares Einkommen in Schwellenländern | +1.0% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Geschäftsreisen und MICE-Nachfrage | +0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Boom im inländischen Staycation-Tourismus zur Aufrechterhaltung der Auslastung | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Einschränkungen alternativer Unterkunftsformen fördern Hotelinnovation | +0.5% | Nordamerika und Europa, mit frühen Gewinnen in Einfallstore-Städten | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische Preisgestaltung steigert RevPAR | +0.6% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende internationale Touristenankünfte gestalten die Nachfragedynamik neu

Der globale Hotelmarkt profitiert weiterhin von der vollständigen Wiedereröffnung der globalen Reisekorridore und der Normalisierung des grenzüberschreitenden Freizeit- und Geschäftsreiseverkehrs. Die internationalen Touristenankünfte erreichten im Jahr 2025 1,52 Milliarden, was einem neuen Nachpandemie-Höchststand und einem Anstieg von 4 % gegenüber 2024 entspricht. UN Tourism erwartet zudem, dass die weltweiten Ankünfte im Jahr 2026 um weitere 3 % bis 4 % wachsen werden, was die Nachfragesichtbarkeit für Hotelbetreiber in wichtigen Zielmärkten günstig hält. Dies ist von Bedeutung, da ein breit angelegtes Ankunftswachstum die Auslastung stützt, das Preisvertrauen verbessert und Ketten dabei hilft, feste Betriebskosten auf eine breitere Zimmerbasis zu verteilen. Im Hotelmarkt ist der Nutzen am stärksten für Betreiber, die einen höheren Besucherstrom in Restaurant-, Wellness-, Veranstaltungs- und lokale Erlebniseinnahmen umwandeln können, anstatt sich ausschließlich auf Zimmerverkäufe zu verlassen.

Wachsendes verfügbares Einkommen in Schwellenländern weitet Reiseausgaben aus

Der globale Hotelmarkt erhält Unterstützung durch steigende Reiseabsichten in Schwellenländern, insbesondere dort, wo die inländische und regionale Mobilität schneller zunimmt als Fernreisen. Dieses Muster ist in der stärkeren Rolle des asiatisch-pazifischen Raums sichtbar, wo einkommensstärkere und aufstrebende Reisende in markenbezogene Freizeit-, Premium- und hybride Arbeits-Freizeit-Aufenthalte wechseln. Agodas Umfrage von 2026 zeigte, dass 76 % der Geschäftsreisenden im asiatisch-pazifischen Raum planen, Arbeit und Freizeitreisen zu kombinieren, was auf eine Reisebasis mit größerer Flexibilität und Bereitschaft hindeutet, über verschiedene Reisetypen hinweg Ausgaben zu tätigen. Die Expansionsaktivitäten von Unternehmen unterstützen diesen Wandel ebenfalls, wobei Hyatt, IHG und Hilton ihr Engagement in China, Indien und Vietnam im Jahr 2025 und 2026 alle ausgebaut haben[2]Hyatt Hotels Corporation, "Hyatt gibt Master-Franchise-Vereinbarung mit der Dossen Group bekannt, um die Marke Hyatt Select auf dem chinesischen Festland einzuführen," Hyatt Newsroom, newsroom.hyatt.com. Im Laufe der Zeit sollte diese Verschiebung die Nachfragebasis im Hotelmarkt von Einfallstore-Städten auf sekundäre Geschäfts- und Freizeitreiseziele ausweiten.

Zunehmende Geschäftsreisen und MICE-Nachfrage stützen Hoteleinnahmen

Der globale Hotelmarkt stützt sich weiterhin auf Geschäftsreisen als zentrale Nachfrageschicht, insbesondere für Stadthotels, Flughafenhotels und erstklassige geschäftsorientierte Objekte. Business-/Kommerzhotels blieben im Jahr 2025 der größte Hoteltyp, was zeigt, dass vorübergehende Arbeitsreisen, Meetings und kommerzielle Aufenthalte weiterhin einen wichtigen Nachfrageanker bieten. Die Rückkehr projektbasierter Reisen und die Verbindung von Arbeit mit kurzen Freizeiterweiterungen erhöhen den Wert jeder Buchung, auch wenn die Reisehäufigkeit noch nicht vollständig auf ihr früheres Niveau zurückgekehrt ist. Im Hotelmarkt ist dies besonders relevant für Immobilien mit starken Tagungsräumen, Loyalitätsreichweite und Wochentagnachfrageerfassung. Dieses Nachfrageprofil unterstützt auch Unternehmensverträge und direkte Kanäle, da Wiederholungsgeschäftsreisende eher auf Markenvertrieb und Loyalitätsangebote reagieren als rein preisgetriebene Urlaubsgäste.

Boom im inländischen Staycation-Tourismus hält die Auslastung aufrecht

Der globale Hotelmarkt wurde auch durch inländischen Freizeitreiseverkehr gestützt, der auch bei zunehmend stärkerem internationalem Tourismus wichtig bleibt. Die inländische Nachfrage hilft Betreibern, Kurzurlaube, lange Wochenenden und Schulterperioden zu füllen, die weniger von Flugkapazitäten oder Visabedingungen abhängig sind. Dies ist ein Grund dafür, dass Freizeit das größte Endnutzersegment bleibt, mit einem Anteil von 57,20 % im Jahr 2025, auch während sich andere Reisekategorien erholen. Im Hotelmarkt unterstützt die Staycation-Nachfrage auch regionale Resorts, Fahrzielreiseziele und Stadtimmobilien, die Gastronomie-, Wellness- und Wochenendeserlebnisse für lokale Gäste anbieten. Das Ergebnis ist eine stabilere Auslastungsbasis, die die Abhängigkeit von einem einzigen Reisenden-Typ verringert und Betreibern mehr Spielraum gibt, die Preise über die Woche hinweg zu steuern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische und geopolitische Volatilität dämpft die Reisestimmung | -0.8% | Global, akut im Nahen Osten und Afrika sowie bei eingehenden Reisen nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsanforderungen mit langen Amortisationszeiten | -0.5% | Global, am akutesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Akuter Arbeitskräftemangel und Lohninflation in Tourismuszentren | -0.6% | Nordamerika, Europa, Kernregion asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| ESG-bezogene Finanzierungshemmnisse für nicht nachhaltige Hotelanlagen | -0.4% | Europa und Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische und geopolitische Volatilität erzeugt Nachfrageunsicherheit

Der globale Hotelmarkt bleibt anfällig für abrupte Nachfrageschwankungen, wenn geopolitische Ereignisse das Vertrauen der Reisenden, Flugpläne oder regionale Investitionspläne verändern. Marriott erklärte in seinen Ergebnissen für das erste Quartal 2026, dass konfliktbedingter Druck im Nahen Osten voraussichtlich den RevPAR seiner Immobilien im Nahen Osten im zweiten Quartal 2026 um fast 50 % reduzieren würde[3]Marriott International, "Marriott International veröffentlicht Ergebnisse für das erste Quartal 2026," Marriott Investor Relations, marriott.gcs-web.com. Dieselbe Einreichung verzeichnete eine Belastung für das Gesamtjahr von 100 bis 125 Basispunkten auf den globalen RevPAR, was zeigt, dass lokale Störungen schnell auf die globale Hotelleistung durchschlagen können. Im Hotelmarkt beeinflusst diese Art von Volatilität nicht nur die Auslastung, sondern auch die durchschnittliche Aufenthaltsdauer, Buchungsfenster und Stornierungsverhalten. Es handelt sich daher ebenso sehr um ein Margenrisiko wie um ein Nachfragerisiko, insbesondere für Betreiber mit hohen Fixkosten oder großem Engagement in internationalen Einfallstore-Märkten.

Hohe Investitionsanforderungen mit langen Amortisationszeiten schränken die Expansionsflexibilität ein

Der globale Hotelmarkt sieht sich weiterhin mit hohem Kapitalbedarf konfrontiert, da Neubauten, Renovierungen, Nachhaltigkeitsupgrades und Markenumwandlungen alle langfristige Investitionen erfordern. Diese Belastung ist ein Grund dafür, dass viele globale Ketten Management- und Franchise-Strukturen bevorzugen, anstatt große Vermögenspositionen in ihren Bilanzen zu halten. IHGs Investorenmaterialien zeigen, dass das Geschäftsmodell nun stark auf gebührenbasierte Strukturen ausgerichtet ist, wobei 73 % der Zimmer franchisiert und 27 % verwaltet werden. Im Hotelmarkt können Eigentümer, die keinen Zugang zu kostengünstigem Kapital haben, Renovierungen verzögern, was die Preismacht und Markenrelevanz im Laufe der Zeit schwächen kann. Das lange Amortisationsprofil verlangsamt auch die Angebotsreaktion, was Bestandsunternehmen an starken Standorten begünstigt, aber das Risiko für kleinere Eigentümer unter schwächeren Finanzierungsbedingungen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hoteltyp: Resort-Dynamik übertrifft das Business-Segment

Business-/Kommerzhotels hielten im Jahr 2025 einen Anteil von 34,20 % am Markt und waren damit der größte Hoteltyp im globalen Hotelmarkt. Diese Position spiegelt die stetige Rolle von Geschäftsreisen, städtischen kommerziellen Aufenthalten und der Stabilität der Nachfrage in Einfallstore-Städten und großen inländischen Unternehmenskorridoren wider. Selbst bei einigen Veränderungen in der Reisehäufigkeit bietet die geschäftsorientierte Nachfrage Hotels weiterhin eine stärkere Wochentag-Auslastung und unterstützt Tagungsräume, Gastronomie und Premium-Zimmerkategorien. Dies hilft auch Markenbetreibern, da Wiederholungsunternehmensreisende empfänglicher für Treueprogramme und standardisierte Serviceerbringung sind. Das Segment bleibt daher ein struktureller Anker für den Hotelmarkt, auch wenn der Mix der Geschäftsreisen projektbasierter und weniger auf lange ununterbrochene Aufenthalte angewiesen wird.

Resorthotels werden bis 2031 voraussichtlich mit einer CAGR von 8,84 % wachsen und sind damit der am schnellsten wachsende Hoteltyp im globalen Hotelmarkt. Dieses Tempo spiegelt den stärkeren Sog freizeitorientierten Reisens, längerer erlebnisbasierter Aufenthalte und den Aufstieg von Bleisure wider, bei dem Geschäftsreisen in persönliche Urlaube übergehen. Agoda stellte fest, dass 76 % der Geschäftsreisenden im asiatisch-pazifischen Raum planen, im Jahr 2026 Freizeitzeit zu Geschäftsreisen hinzuzufügen, ein Verhalten, das die Resortnachfrage in Reisezielen mit starker Wochenend- und Wellnessattraktivität direkt unterstützt. Boutiquehotels profitieren weiterhin von Reisenden, die differenzierte Aufenthalte suchen, während Transit- und Bed-&-Breakfast-Formate eine stabilere, engere Rolle behalten. Kasinohotels und andere Formate bleiben in spezialisierten Korridoren relevant. Dennoch verlagert sich das Hauptwachstum im Hotelmarkt hin zu freizeitreichen Formaten, die Ausgaben für Zimmer, Gastronomie, Wellness und lokale Erlebnisse in einem einzigen Aufenthalt erfassen können.

Nach Preiskategorie: Mittelklasse-Skalierung trifft auf Luxuswachstumsprämie

Mittelklasseimmobilien machten im Jahr 2025 45,10 % der Größe des globalen Hotelmarkts aus und unterstreichen damit die Bedeutung einer preis-leistungsorientierten Positionierung für die breitere Reisendenbasis. Das Segment profitiert von einer breiten geografischen Abdeckung, ausgewogener Preisgestaltung und Eignung sowohl für Geschäfts- als auch für Freizeitnachfrage. Es passt auch gut zur inländischen Reise- und Kurzaufenthaltsnachfrage, bei der Erschwinglichkeit wichtig ist, aber Servicekonsistenz weiterhin Gewicht hat. In vielen Reisezielen ist das Mittelklasseangebot die wichtigste Brücke zwischen vollständig budgetorientierten Formaten und Premium-Ketten mit höheren Tagessätzen. Das hält die Mittelklasse im Mittelpunkt des Hotelmarkts, da sie den größten praktischen Pool von Reisenden in Städten, an Autobahnen, in Flughafenzonen und in sekundären Touristenzielen bedient.

Luxushotels werden bis 2031 voraussichtlich mit einer CAGR von 8,96 % wachsen und sind damit die am schnellsten wachsende Preiskategorie im globalen Hotelmarkt. Dies spiegelt eine bessere Preisresilienz bei wohlhabenden Reisenden und ein stärkeres Engagement in wellness-, ziel- und erlebnisorientierter Nachfrage wider. Regulatorischer Druck auf einige alternative Unterkunftsmodelle begünstigt auch Premium-Hotels, da ausgabenstarke Reisende oft Servicekonsistenz, Sicherheit und Markenausstattung mehr schätzen. Das Luxuswachstum wird auch durch Ketteninvestitionen in unverwechselbare Konzepte unterstützt, wie Marriotts Schritt in dedizierte Luxus-Wellness durch seine Lefay-Partnerschaft 2026, was unterstreicht, wie die Premium-Positionierung verfeinert statt ausgeweitet wird. Economy- und Budgetformate bleiben für das Volumen unerlässlich. Dennoch verlagert sich die Wachstumsprämie im Hotelmarkt eindeutig hin zu Reisenden, die weniger preissensibel und bereit sind, über das gesamte Aufenthaltserlebnis hinweg Ausgaben zu tätigen.

Nach Bewertung: Fünf-Sterne-Wachstum verankert durch Premium-Gästeausgaben

Das 4-Sterne-Segment führte im Jahr 2025 mit einem Anteil von 36,85 % am globalen Hotelmarkt und demonstrierte damit den Skalenvorteil von Hotels, die breite Attraktivität mit zuverlässigen Servicestandards verbinden. Diese Kategorie liegt zwischen der Einhaltung von Unternehmensrichtlinien, aspirativer Freizeitnachfrage und breiter Vertriebsreichweite. Sie kann Reisende ansprechen, die eine erkennbare Qualität wünschen, ohne in vollständige Luxuspreisstufen zu wechseln. In der Praxis schneiden 4-Sterne-Hotels oft gut ab, weil sie Meetings, Kurzurlaube, Familienerholung und Unternehmensaufenthalte unter einem einzigen Betriebsmodell bedienen können. Diese ausgewogene Nachfragemischung hält das Segment im Hotelmarkt sowohl in reifen als auch in aufstrebenden Reisezielen wichtig.

Das 5-Sterne-Segment wird bis 2031 voraussichtlich die höchste CAGR von 9,12 % verzeichnen, was stärkere Premium-Ausgaben und höhere Zusatzumsatzmöglichkeiten im Hotelmarkt widerspiegelt. Das Wachstum in diesem Bereich wird durch Wellness, kuratierte Markenerlebnisse und eine breitere Bereitschaft wohlhabender Reisender unterstützt, für zielorientierte Aufenthalte zu zahlen. Hyatt, Hilton und Marriott haben alle ihre Premium- oder Luxuspositionierung durch Expansionen und Partnerschaften in 2025 und 2026 weiter vertieft. Niedrigere Sternesegmente bedienen weiterhin notwendige Wertnachfrage, aber ihre Fähigkeit, den Umsatz pro Gast zu steigern, ist viel begrenzter, da sie weniger Premium-Zusatzkategorien haben. Deshalb sieht der Hotelmarkt eine schnellere Wertschöpfung am oberen Ende der Bewertungsleiter, auch wenn niedriger bewertete Hotels weiterhin ein erhebliches Zimmervolumen ausmachen.

Nach Eigentumsmodell: Kapitalleichte Dynamik gestaltet die Wertschöpfungskette neu

Kettenhotels erfassten im Jahr 2025 53,40 % des globalen Hotelmarkts und spiegeln damit die anhaltende Bedeutung von Markenreichweite, Treueprogrammen und systemweitem Vertrieb wider. Große Ketten können Technologieinvestitionen, Standards und kommerzielle Partnerschaften über viele Geografien und Reisendensegmente hinweg verteilen. Sie profitieren auch von Wiederholungskundendaten und stärkerer Sichtbarkeit auf globalen Such- und Buchungsplattformen. Dies verschafft ihnen einen Vorteil bei der Umwandlung von Nachfrage über direkte Kanäle und beim Schutz von Preisen unter gemischten Handelsbedingungen. Der Skalenvorteil ist daher nicht nur operativer, sondern auch kommerzieller und technologischer Natur im gesamten Hotelmarkt.

Verwaltete Hotels werden bis 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen und sind damit das am schnellsten wachsende Eigentumsmodell im globalen Hotelmarkt. Die Verschiebung ist damit verbunden, dass Eigentümer Marken- und Betriebskompetenz suchen, ohne das Eigentum an Vermögenswerten vollständig aufzugeben, insbesondere in Märkten, die noch institutionelle Gastgewerbekapazitäten aufbauen. IHGs aktuelles Modell gibt hier ein klares Signal, mit seiner Zimmerbasis aufgeteilt zwischen 73 % franchisiert und 27 % verwaltet, während das Management in mehreren Wachstumsmärkten wichtig bleibt. Diese Struktur verringert die Bilanzintensität für Betreiber, während die Gebühreneinnahmen attraktiv und skalierbar bleiben. Infolgedessen bewegt sich der Hotelmarkt weiter in Richtung eines Modells, bei dem Markenstärke, Systeme und Managementkompetenz wichtiger sind als direktes Eigentum an Vermögenswerten.

Nach Buchungskanal: OTA-Skalierung steht einem stärkeren Direktbuchungsdruck gegenüber

Online-Reisebüros hielten im Jahr 2025 einen Anteil von 39,15 % am globalen Hotels-Markt und waren damit der führende Buchungskanal im Hotels-Markt. Online-Reisebüros bleiben wichtig, weil sie die Nachfrage bündeln, die Sichtbarkeit von Hotels verbessern und Reisende bei der Suche nach Reisezielen, Terminen und Preisen verschiedener Marken unterstützen. Sie sind besonders einflussreich für unabhängige Hotels und für Verbraucher, die ihre Suche mit einem Reiseziel beginnen, anstatt mit einer bestimmten Unterkunft oder Marke. Diese breite Reichweite verleiht Online-Reisebüros eine dauerhafte Rolle, auch wenn Hotels versuchen, ihren Kanalmix zu verbessern. Der Hotels-Markt ist daher weiterhin auf Online-Reisebüros zur Nachfragegenerierung angewiesen, insbesondere in fragmentierten Reisezielen und für Erstbesucher oder seltene Gäste.

Direktbuchungen werden bis 2031 voraussichtlich mit einem CAGR von 8,73 % wachsen, was zeigt, dass der globale Hotels-Markt die Nachfrage zunehmend in kostengünstigere Kanäle umwandelt. Ein Bericht besagt, dass 18 % der Reisenden, die ihre Suche auf einem Online-Reisebüro beginnen, letztendlich direkt beim Hotel buchen, und dass diese Rate im Jahresvergleich um 3,3 Prozentpunkte gestiegen ist[4]SiteMinder, "Bericht über veränderte Reisende 2026," SiteMinder, siteminder.com. Diese Verschiebung spiegelt jahrelange Investitionen der großen Hotelketten in Treueprogramme, Marken-Apps, mobile Buchung und exklusive Angebote für Mitglieder wider. Direkte Kanäle verbessern auch die Datenerfassung, reduzieren die Provisionslast und schaffen mehr Spielraum für Upselling, sobald der Gast bereits im Marken-Ökosystem ist. Im Hotels-Markt werden Online-Reisebüros mächtig bleiben, aber die stärkste Gewinnverbesserung wird wahrscheinlich von Hotelketten kommen, die diese Plattformen zur Entdeckung nutzen und dann mehr Nachfrage über ihre eigenen Websites und Apps konvertieren.

Nach Endnutzer: Bleisure entwickelt sich zum stärksten Wachstumspool

Freizeitreisende machten im Jahr 2025 57,20 % des globalen Hotels-Marktes aus und bestätigen damit, dass Freizeit die breite Auslastungsgrundlage des Hotels-Marktes bleibt. Dieses Segment profitiert von Urlaubsreisen, Familienausflügen, saisonalen Pausen und erlebnisgetriebenem Reisezielangebot in Resort-, Stadt- und Regionalformaten. Es ist auch eng mit den Mittelklasse- und Resort-Kategorien verbunden, da diese Formate sowohl geplante Urlaube als auch kurze Inlandsausflüge bedienen können. Die Freizeitnachfrage ist nicht nur wegen des Volumens wertvoll, sondern auch weil sie ergänzende Kategorien wie Gastronomie, Freizeitangebote und paketbasiertes Verkaufen unterstützt. Das macht sie zum zentralen Volumenmotor des Hotels-Marktes, auch wenn Premium- und hybride Reisendertypen schneller wachsen.

Bleisure wird bis 2031 voraussichtlich mit einem CAGR von 10,04 % wachsen und ist damit die am schnellsten wachsende Endnutzergruppe im globalen Hotels-Markt. Ein aktueller Bericht besagt, dass 76 % der Geschäftsreisenden im asiatisch-pazifischen Raum planen, in diesem Jahr Arbeit und Freizeit zu kombinieren, wobei die Absicht in mehreren südostasiatischen Märkten noch höher ist. Das ist bedeutsam, weil Bleisure-Reisende oft länger bleiben, mehr im gesamten Betrieb ausgeben und eher dazu neigen, die Nachfrage von Geschäftsreisen unter der Woche mit Wochenend-Resort- oder Stadtfreizeitnachfrage zu verbinden. Dieses Verhalten unterstützt sowohl städtische Hotels als auch Freizeitziele, indem es die Auslastungsverteilung über die Woche verbessert. Im Hotels-Markt ist Bleisure kein Randthema mehr, sondern hat sich zu einer strukturellen Nachfragebrücke zwischen Geschäfts- und Freizeitreisen entwickelt.

Geografische Analyse

Nordamerika machte im Jahr 2025 31,10 % des Marktes aus und war damit der größte regionale Beitrag zum globalen Hotels-Markt. Die Region wird weiterhin durch eine breite inländische Reisebasis, tiefe Markenpräsenz und eine starke kettengeführte kommerzielle Infrastruktur gestützt. Sie profitiert auch von einer breiten Mischung aus städtischen, Resort-, Autobahn-, Flughafen- und kongressorientierten Immobilien, die die Nachfrage auf verschiedene Formate verteilen. Im Hotels-Markt ist Nordamerika nicht nur wegen seiner aktuellen Größe wichtig, sondern auch weil viele Betriebs-, Treue- und Preisgestaltungspraktiken, die sich später weltweit verbreiten, hier zuerst erprobt werden. Südamerika bleibt kleiner, bietet aber weiterhin selektive Chancen, wo die Inlandsnachfrage und der regionale Tourismus schneller wachsen als die Abhängigkeit von Fernreisenden.

Europa bleibt zentral für den globalen Hotels-Markt und verzeichnete im Jahr 2025 793 Millionen internationale Touristenankünfte, ein Anstieg von 4 % gegenüber 2024 und 6 % über dem Niveau von 2019. Diese Ankunftstiefe unterstützt Stadthotels, Kulturerbe-Reiseziele und grenzüberschreitende Kurzstreckenreisen stärker als die meisten anderen Regionen. Europa ist auch eines der deutlichsten Beispiele dafür, wie Regulierung beginnt, den Wettbewerb im Unterkunftsbereich umzugestalten, wie Frankreichs strengerer Ansatz gegenüber möblierten Touristenvermietungen zeigt. Nachhaltigkeitsgebundene Finanzierungsstandards gewinnen in ganz Europa ebenfalls an Einfluss und unterstreichen den strategischen Wert effizienter, konformer und gut kapitalisierter Hotelimmobilien. Für den Hotels-Markt bleibt Europa groß und widerstandsfähig, aber die Leistung wird je nach Regulierung, Renovierungszyklen und Reisendenmix zwischen den Ländern ungleichmäßiger.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit dem schnellsten CAGR von 8,91 % wachsen, was ihn zum dynamischsten regionalen Wachstumsmotor im globalen Hotels-Markt macht. Die Region profitiert von stärkerer Inlands- und Regionalreisenachfrage, steigender Bleisure-Absicht und fortgesetzter Markenexpansion durch globale Hotelgruppen. Hyatts Franchise-Vereinbarung für das chinesische Festland mit der Dossen Group und IHGs indisches Flughafenportfolio-Abkommen zeigen beide, wie globale Betreiber sich für eine langfristige Nachfrage in wachstumsstarken Korridoren positionieren. Der Nahe Osten und Afrika bieten ebenfalls bedeutende langfristige Chancen, aber die kurzfristige Volatilität ist höher, wie Marriotts Prognose für den Nahen Osten für 2026 deutlich macht. Im gesamten globalen Hotels-Markt sticht der asiatisch-pazifische Raum hervor, weil Nachfragewachstum, Entwicklung von Eigentumsmodellen und Markenexpansion alle in dieselbe Richtung gehen.

Wettbewerbslandschaft

Der globale Hotelmarkt zeigt eine zweischichtige Struktur mit einem konzentrierten Markentier, angeführt von Marriott, Hilton, IHG, Accor und Hyatt, und einer weitaus größeren unabhängigen Basis, die über lokale und regionale Betreiber verteilt ist. Das bedeutet, dass die Skalierung an der Spitze stark ist, aber der gesamte Marktbesitz und die Immobilienanzahl weit verstreut bleiben. Die führenden Ketten gewinnen weiterhin durch Loyalitätsreichweite, globalen Vertrieb, Betriebssysteme und ihre Fähigkeit, zu expandieren, ohne jede Anlage zu besitzen. Im Hotelmarkt geht es beim strategischen Wettbewerb weniger darum, Hotels zu jedem Preis hinzuzufügen, als vielmehr darum, die richtigen Hotels unter dem richtigen Vertragsmodell hinzuzufügen. Deshalb sind Managementverträge, Franchising, Direktbuchung und Ertragssysteme jetzt genauso wichtig wie der physische Fußabdruck.

Die Pipeline-Expansion bleibt unter den großen Gruppen aktiv, aber das Wachstumsmodell wird im globalen Hotelmarkt zunehmend selektiver und kapitalleichter. Hyatt beendete das Jahr 2025 mit einer rekordhohen globalen Pipeline von etwa 148.000 Zimmern, was auf anhaltendes Vertrauen in das Markenwachstum hindeutet. Marriott meldete im ersten Quartal 2026 eine weltweite Pipeline von fast 618.000 Zimmern, wobei Umwandlungen mehr als 35 % der Unterzeichnungen ausmachten, was die Bedeutung von Markenumwandlungen für die globale Expansion unterstreicht. Im Hotelmarkt werden Ketten mit starker Markenarchitektur, Eigentümerbeziehungen und der Fähigkeit, bestehende Hotels schnell in ihre kommerziellen Plattformen zu integrieren, bevorzugt. Es schafft auch Raum für unabhängige Hotels, Technologietools zu nutzen, um Preise und Sichtbarkeit zu verteidigen, ohne Eigentum oder Identität aufzugeben.

Strategische Schritte führender Unternehmen zeigen, wohin sich der Hotelmarkt in den nächsten Jahren entwickelt. Hyatts Master-Franchise-Vereinbarung mit der Dossen Group auf dem chinesischen Festland deutet auf ein tieferes Interesse an Upper-Midscale-Wachstum und lokalen Skalenpartnerschaften hin. IHGs Vereinbarung mit Adani Airport Holdings und seine Vietnam-Partnerschaft mit Vinhomes Green Paradise Can Gio zeigen, wie Flughafen-, Stadt- und zielorientierte Projekte zunehmend mit gemischter Nutzung und infrastrukturgeführter Entwicklung verbunden sind. Der Start von Cloudbeds' Signals unterstreicht auch, wie Technologieanbieter im Leistungsmanagement einflussreicher werden, insbesondere für unabhängige Hotels. Das Gesamtergebnis ist ein Hotelmarkt, in dem Skalierung weiterhin wichtig ist, aber Technologie, Vertragsstruktur und Kanalkontrolle den Wettbewerbsvorteil zunehmend prägen.

Branchenführer im Hotelbereich

-

Marriott International Inc.

-

Jin Jiang International Holdings Co. Ltd.

-

Hilton Worldwide Holdings Inc.

-

InterContinental Hotels Group PLC

-

Accor S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Hyatt Hotels Corporation gab eine Master-Franchise-Vereinbarung mit einer Tochtergesellschaft der Dossen Group bekannt, um Hyatt Select Markenhotels exklusiv auf dem chinesischen Festland zu entwickeln und zu betreiben, mit dem Ziel, das schnell wachsende Upper-Midscale-Segment anzusprechen, da die Erwartungen inländischer Gäste anspruchsvoller werden.

- Mai 2026: IHG Hotels & Resorts unterzeichnete eine wegweisende Vereinbarung über ein verwaltetes Hotelportfolio mit Adani Airport Holdings Limited für die Entwicklung von etwa 1.500 Zimmern in 5 Hotels in wichtigen indischen Einfallstore-Städten und Flughafenzielen, was IHGs Pipeline von 98 Hotels in Indien erheblich stärkt.

- April 2026: Hilton veröffentlichte die Ergebnisse für das erste Quartal 2026, eröffnete 131 Hotels mit insgesamt 16.300 Zimmern und erhöhte seinen Ausblick für den RevPAR und den Gewinn für das Gesamtjahr; wichtige Eröffnungen umfassten das Waldorf Astoria Rabat Sale, das erste Waldorf in Marokko, und das Motto by Hilton Recife Antigo, der Markenauftakt in Brasilien.

- April 2026: IHG Hotels & Resorts und Vinhomes Green Paradise Can Gio unterzeichneten eine strategische Partnerschaft zur Einführung von vier IHG-Marken in mehr als 1.000 Zimmern in einer erstklassigen Küsten-Megaentwicklung in Ho-Chi-Minh-Stadt, Vietnam.

Umfang des globalen Hotelmarktberichts

| Business-/Kommerzhotels |

| Boutiquehotels |

| Resorthotels |

| Kasinohotels |

| Transithotels |

| Bed-&-Breakfast-Hotels |

| Sonstige |

| Economy/Budget |

| Mittelklasse |

| Luxus |

| 1 Stern |

| 2 Sterne |

| 3 Sterne |

| 4 Sterne |

| 5 Sterne |

| Kettenhotels |

| Unabhängige Hotels |

| Verwaltete Hotels |

| Sonstige |

| Direktbuchung (Markenwebsite, Callcenter) |

| Online-Reisebüros (OTA) |

| Reisebüros / Reiseveranstalter |

| Unternehmensverträge |

| Freizeit |

| Bleisure |

| Business |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Hoteltyp (Wert) | Business-/Kommerzhotels | |

| Boutiquehotels | ||

| Resorthotels | ||

| Kasinohotels | ||

| Transithotels | ||

| Bed-&-Breakfast-Hotels | ||

| Sonstige | ||

| Nach Preiskategorie (Wert) | Economy/Budget | |

| Mittelklasse | ||

| Luxus | ||

| Nach Bewertung | 1 Stern | |

| 2 Sterne | ||

| 3 Sterne | ||

| 4 Sterne | ||

| 5 Sterne | ||

| Nach Eigentumsmodell (Wert) | Kettenhotels | |

| Unabhängige Hotels | ||

| Verwaltete Hotels | ||

| Sonstige | ||

| Nach Buchungskanal (Wert) | Direktbuchung (Markenwebsite, Callcenter) | |

| Online-Reisebüros (OTA) | ||

| Reisebüros / Reiseveranstalter | ||

| Unternehmensverträge | ||

| Nach Endnutzer | Freizeit | |

| Bleisure | ||

| Business | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Hotelmarkt derzeit?

Der Hotelmarkt hat im Jahr 2026 einen Wert von 1,37 Billionen USD und wird bis 2031 voraussichtlich einen Wert von 1,89 Billionen USD bei einer CAGR von 6,55 % erreichen.

Welcher Hoteltyp wächst bis 2031 am schnellsten?

Resorthotels sind der am schnellsten wachsende Hoteltyp mit einer erwarteten CAGR von 8,84 % bis 2031, unterstützt durch Freizeit- und Bleisure-Nachfrage.

Welcher Buchungskanal führt heute bei Hotelreservierungen?

Online-Reisebüros führen im Jahr 2025 mit einem Anteil von 39,15 %, obwohl Direktbuchungen mit einer CAGR von 8,73 % bis 2031 schneller wachsen.

Warum ist Bleisure für Hotelbetreiber wichtig?

Bleisure wächst bis 2031 mit einer CAGR von 10,04 %, und ein Bericht besagt, dass 76 % der Geschäftsreisenden im asiatisch-pazifischen Raum planen, im Jahr 2026 Arbeit und Freizeit zu kombinieren.

Welche Region führt die globale Hotelnachfrage an und welche wächst am schnellsten?

Nordamerika hielt im Jahr 2025 den größten Anteil mit 31,10 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,91 % bis 2031 die am schnellsten wachsende Region ist.

Was sind die Hauptrisiken, die die Hotelrentabilität beeinflussen?

Die Hauptrisiken sind geopolitische Volatilität, hohe Kapitalanforderungen, Lohnkostendruck und strengere ESG-bezogene Finanzierungsstandards für nicht nachhaltige Anlagen.

Seite zuletzt aktualisiert am: