Größe und Marktanteil des Vereinigtes Königreich Hospitality-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

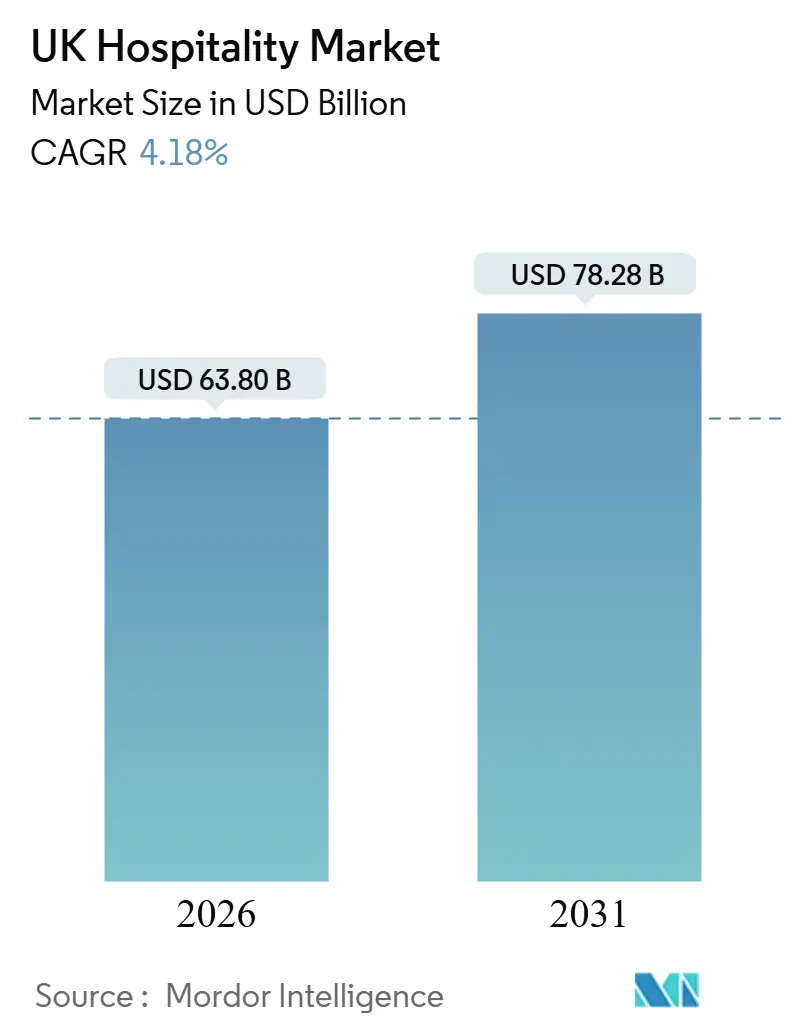

| Marktgröße (2026) | 63.80 Milliarden US-Dollar |

| Marktgröße (2031) | 78.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Vereinigtes Königreich Hospitality-Marktes von Mordor Intelligence

Die Größe des Gastgewerbe-Markts im Vereinigten Königreich wird im Jahr 2026 auf 63,80 Milliarden USD geschätzt und soll bis 2031 einen Wert von 78,28 Milliarden USD erreichen, was einem CAGR von 4,18 % entspricht. Der Gastgewerbe-Markt des Vereinigten Königreichs wächst stetig und bietet eine stabile Grundlage für Planung und Investitionen, doch ungleichmäßige wirtschaftliche Bedingungen und ein Aktivitätsniveau unterhalb des Vorkrisenniveaus verlangsamen weiterhin die Nachfrageerholung und schränken die Preisflexibilität ein. Die Nachfrage nach Inlandsreisen hat sich als widerstandsfähig erwiesen, gestützt durch ein starkes Wachstum bei Tagesausflügen und höhere Gesamtausgaben im Inland. Gleichzeitig deutet ein Rückgang bei Übernachtungsreisen auf eine Verlagerung hin zu kürzeren Aufenthalten und stärker lokalisierten Ausgabenmustern hin, was den Umsatzmix und die Betriebsstrategien der Gastgewerbebetreiber beeinflusst. Der Incoming-Tourismus dürfte sich verbessern, da das Volumen internationaler Besucher und die Ausgaben steigen, obwohl die inflationsbereinigten Ausgaben weiterhin unter dem Vorkrisenniveau liegen. Diese Lücke verdeutlicht die anhaltende Preissensibilität internationaler Reisender und deren nachgelagerte Auswirkungen auf Auslastungsraten, durchschnittliche Tagesraten und die Servicepositionierung innerhalb des Gastgewerbe-Markts im Vereinigten Königreich. Die Wettbewerbsdynamik innerhalb des Marktes ist zunehmend polarisiert. Großbetreiber nutzen Preissetzungsmacht, Markenpräsenz und digitale Distribution, um Margen zu schützen, während unabhängige Betreiber weiterhin mit erhöhtem Kostendruck und eingeschränktem Kapitalzugang konfrontiert sind. Diese Divergenz beschleunigt Konsolidierungsaktivitäten und verändert Wettbewerbsstrukturen, was die kurzfristigen Leistungstrends und die langfristige Marktkonfiguration im Gastgewerbesektor des Vereinigten Königreichs beeinflusst.

Wichtigste Erkenntnisse des Berichts

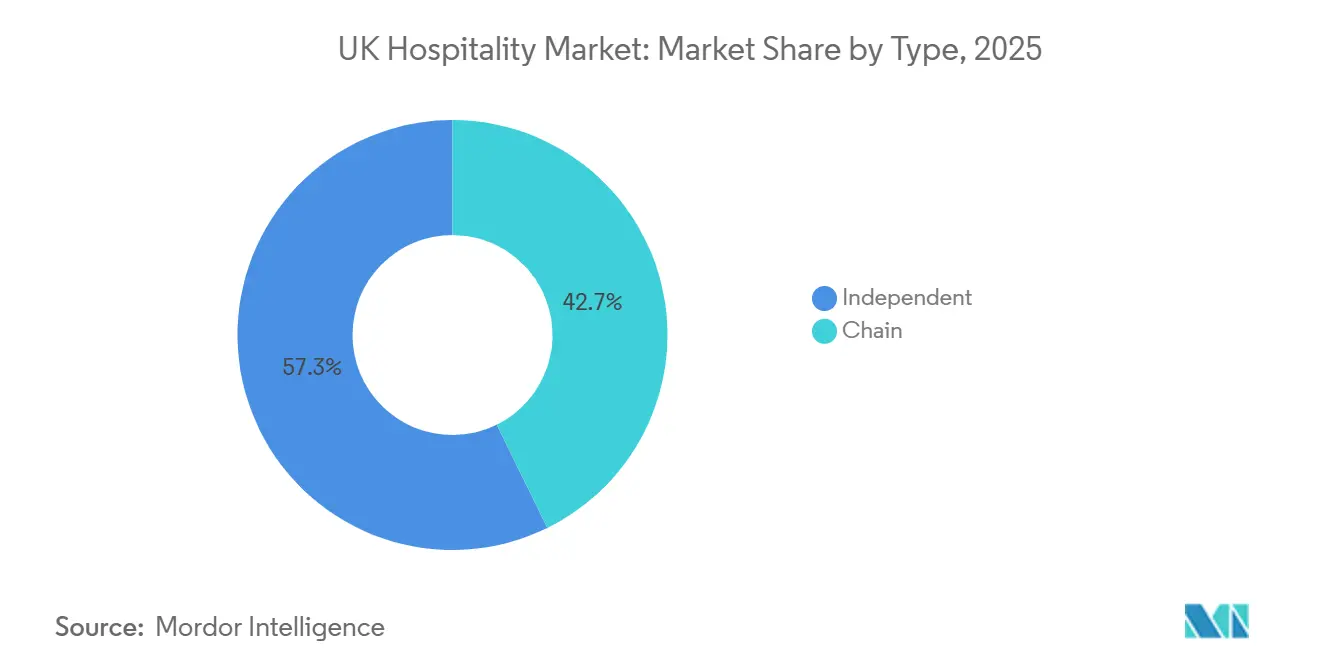

- Nach Typ hielten unabhängige Hotels im Jahr 2025 einen Marktanteil von 57,28 % am Gastgewerbe-Markt des Vereinigten Königreichs, während Kettenhotels von 2026 bis 2031 voraussichtlich mit einem CAGR von 7,88 % wachsen werden.

- Nach Unterkunftskategorie entfielen im Jahr 2025 39,38 % des Marktanteils am Gastgewerbe-Markt des Vereinigten Königreichs auf Mittel- und gehobene Mittelklassehotels, während Luxusunterkünfte bis 2031 voraussichtlich mit einem CAGR von 7,98 % wachsen werden.

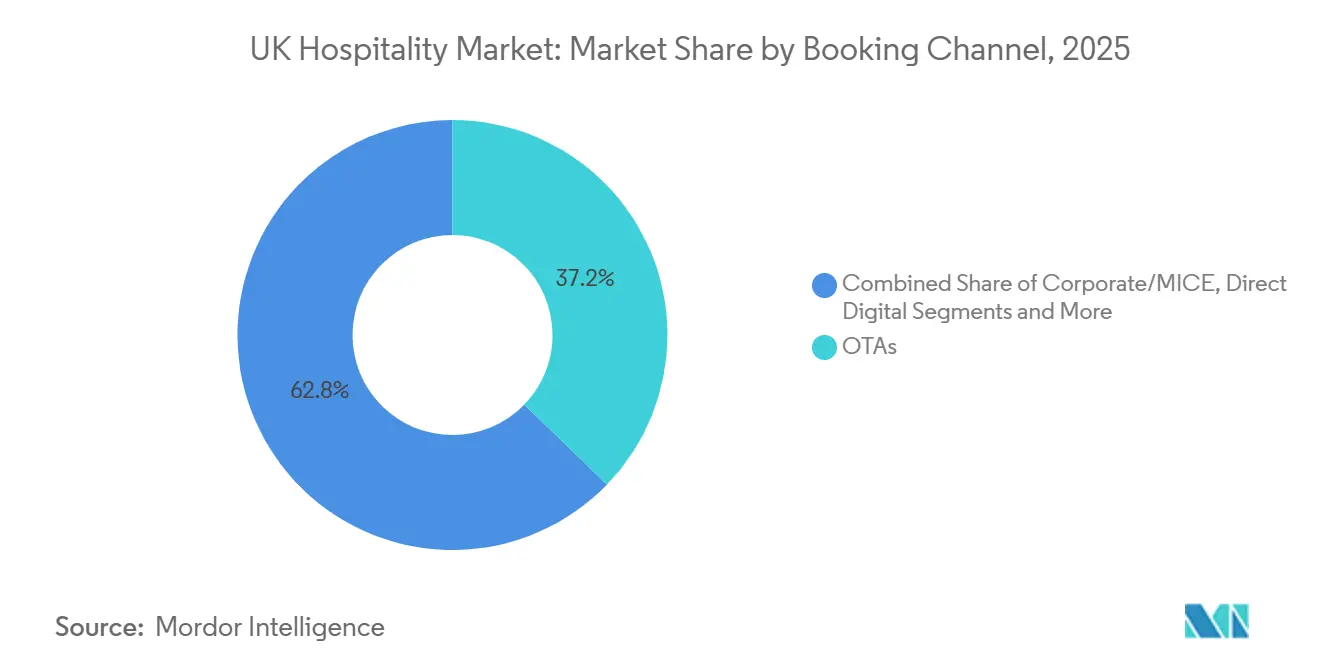

- Nach Buchungskanal entfielen im Jahr 2025 37,24 % des Marktanteils am Gastgewerbe-Markt des Vereinigten Königreichs auf OTAs, während Direkte Digitalkanäle bis 2031 voraussichtlich mit einem CAGR von 7,34 % wachsen werden.

- Nach Geografie führte England im Jahr 2025 mit einem Marktanteil von 71,28 % am Gastgewerbe-Markt des Vereinigten Königreichs, während Nordirland bis 2031 voraussichtlich das stärkste Wachstum mit einem CAGR von 8,24 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Vereinigtes Königreich Hospitality-Marktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausbau von digitalem Bestellen & Buchen | +1.2% | Global, mit dem Vereinigten Königreich an der Spitze der Einführung mit einer kontaktlosen Transaktionsrate von 94,6 % | Mittelfristig (2–4 Jahre) |

| Staatliche Mehrwertsteuerentlastung und Anreizprogramme | +0.6% | National, konzentriert im Einzelhandel/ Hospitality in der Haupteinkaufsstraße | Kurzfristig (≤ 2 Jahre) |

| Zunahme des Incoming-Tourismus unterstützt durch eine schwächere Währung | +0.9% | National, wobei London 60 % der zusätzlichen Ausgaben auf sich vereint | Mittelfristig (2–4 Jahre) |

| Freizeitaufenthalte unter der Woche durch hybrides Arbeiten | +0.7% | Urbane Korridore in England und Schottland, insbesondere Regionalstädte | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Auslagerung von institutioneller Gemeinschaftsverpflegung | +0.4% | National, konzentriert im Bildungs- und Gesundheitssektor | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte Renovierungen und ESG-Compliance | +0.5% | National, am stärksten in London und den wichtigsten Ballungsräumen | Mittel- bis langfristig (2–4 Jahre und darüber hinaus) |

| Quelle: Mordor Intelligence | |||

Ausbau von digitalem Bestellen & Buchen

Kontaktlose Zahlungen erreichten im Jahr 2024 einen Anteil von 94,6 % aller berechtigten stationären Kartentransaktionen, wobei jeder Verbraucher durchschnittlich 236 kontaktlose Käufe im Wert von 20,14 USD tätigte; Gastgewerbekategorien wie Hotels und Unterhaltung verzeichneten stärkere Zuwächse als Gastronomiekollegen, was auf ein dauerhaftes Verhalten hindeutet, das digitale Betriebsmodelle im Gastgewerbe-Markt des Vereinigten Königreichs unterstützt[2]Quelle: Barclays, „Barclays-Daten zeigen, dass kontaktlose Ausgaben im Jahr 2024 einen neuen Rekord gebrochen haben”, Barclays, home.barclays. Betreiber planen Technologieinvestitionen in großem Maßstab, da 85 % der Restaurantleiter erwarten, im Jahr 2025 KI und Automatisierung für Personalmarketing, Bestandsmanagement und Menüoptimierung einzusetzen, was den Durchsatz und die Margenkontrolle bei steigenden Arbeitskosten unterstützt. Die Wettbewerbslücke vergrößert sich, da große Ketten KI-gestütztes Ertragsmanagement, Selbstbedienungskioske und App-basierte Treueprogramme einführen können, während 60 % der unabhängigen Betriebe nicht über das Kapital oder die Fähigkeiten verfügen, vergleichbare Systeme zu implementieren, was einen strukturellen Vorteil für skalierte Betreiber im Gastgewerbe-Markt des Vereinigten Königreichs verstärkt. Praxisbeispiele zeigen messbare Einsparungen: Die Time2Eat-Tischbestellungs-App des Edinburgh Zoo spart täglich 168,97 USD und jährlich 61.328 USD durch geringeren Personalbedarf – ein Effekt, der sich in Veranstaltungsorten mit hohem Besucheraufkommen multipliziert[3]Quelle: Nationales Statistikamt, „Wirtschaftliche Aktivität und sozialer Wandel im Vereinigten Königreich, Echtzeit-Indikatoren: 18. Dezember 2025”, Nationales Statistikamt, ons.gov.uk. Die Akzeptanz bei den Verbrauchern unterstützt diese Instrumente, da QR-Code-Bestellungen und mobile Geldbörsen von bedeutenden Kohorten der Generation Z und der Millennials für Transaktionen mit höherem Wert bevorzugt werden, was Komfort und Geschwindigkeit in den Mittelpunkt der Kaufprozesse stellt. Der entscheidende Unterschied liegt nicht nur in Zahlungssystemen, sondern in Plattformen, die Kassensysteme, Bestandsverwaltung und Kundendaten vereinen, um dynamische Preisgestaltung und personalisierte Zusatzverkäufe zu ermöglichen – ein Bereich, in dem Kettenmarken im Gastgewerbe des Vereinigten Königreichs schneller skalieren können als kleinere Betriebe.

Staatliche Mehrwertsteuerentlastung und Anreizprogramme

Der Herbsthaushalt 2025 kündigte ein Paket in Höhe von 5,38 Milliarden USD für den Einzelhandel, das Gastgewerbe und die Freizeitwirtschaft in England an, verankert durch dauerhaft niedrigere Gewerbesteuer-Multiplikatoren ab April 2026, die darauf abzielen, die Betriebskosten in einer Phase anhaltender Lohn- und Inputkosteninflation im Gastgewerbe-Markt des Vereinigten Königreichs zu senken[4]Quelle: Nationales Statistikamt, „Wirtschaftliche Aktivität und sozialer Wandel im Vereinigten Königreich, Echtzeit-Indikatoren: 18. Dezember 2025”, Nationales Statistikamt, ons.gov.uk. Dauerhafte Senkungen der Gewerbesteuer-Multiplikatoren und eine bevorzugte Behandlung kleinerer und mittelgroßer Immobilien verbessern den kurzfristigen Cashflow und bieten Entlastung in einer Phase erhöhter Lohn- und Inputkosteninflation. Übergangsregelungen helfen zudem, die Auswirkungen von Neubewertungen abzufedern, indem abrupte Erhöhungen der Steuerverbindlichkeiten begrenzt werden, was den Betreibern eine bessere Planbarkeit bei Budgetierung und Investitionsplanung ermöglicht. Obwohl diese Maßnahmen eine bedeutende kurzfristige Unterstützung bieten, gleichen sie den breiteren Kostendruck nicht vollständig aus, einschließlich steigender Arbeitskosten und der schrittweisen Abschaffung von Übergangsschutzmaßnahmen im Laufe der Zeit. Parallel dazu fügt die Einführung von Besucherabgaben in Teilen des Vereinigten Königreichs der Kostenstruktur auf Destinationsebene Komplexität hinzu und unterstreicht, wie lokale politische Entscheidungen die Preissetzungsmacht entweder stärken oder einschränken können. Insgesamt wirken staatliche Entlastungs- und Anreizprogramme kurzfristig als stabilisierender Treiber für das Gastgewerbe im Vereinigten Königreich, auch wenn strukturelle Kostendrücke fortbestehen.

Zunahme des Incoming-Tourismus unterstützt durch eine schwächere Währung

Der Incoming-Tourismus in das Vereinigte Königreich verbesserte sich weiter, wobei das Volumen internationaler Besucher zunahm und die gesamten Incoming-Ausgaben im Jahr 2025 rund 44 Milliarden USD erreichten. Trotz dieses Wachstums blieben die inflationsbereinigten Ausgaben unter dem Vorkrisenniveau, was darauf hindeutet, dass die Zuwächse bei den Besucherzahlen die reale Ausgabenerholung in der Gastgewerbebranche des Vereinigten Königreichs übertrafen. Die nominalen Ausgaben übertrafen die Vorkrisenwerte, gestützt durch günstige Währungsdynamiken und Preisanpassungen, während die anhaltende reale Lücke die fortbestehende Wertempfindlichkeit internationaler Reisender verdeutlichte und den Bedarf an gezielten Angeboten in Fernreise- und Regionalmärkten unterstrich. Die Vereinigten Staaten blieben der wertvollste Quellmarkt, mit Besucherausgaben von rund 8,5 Milliarden USD im Jahr 2025, was einem bedeutenden Anteil an den gesamten internationalen Tourismuseinnahmen entspricht. Diese Konzentration unterstrich die Bedeutung des Marktes der Vereinigten Staaten für das durch Incoming-Tourismus getriebene Umsatzwachstum im Gastgewerbesektor des Vereinigten Königreichs. Zusätzlichen Schwung lieferten Filmtourismus und andere erlebnisorientierte Reiseformen, die eine geografische Streuung der Besucherausgaben über London hinaus unterstützten und mit regionalen Entwicklungsstrategien in Einklang standen. Dennoch hielt der Wettbewerbsdruck an, bedingt durch die vergleichsweise hohe Kostenposition des Vereinigten Königreichs gegenüber Wettbewerbsdestinationen, was den Bedarf an koordinierten Anstrengungen zwischen Betreibern und Destinationsbehörden zur Sicherung von Marktanteilen und zur Aufrechterhaltung des Incoming-Wachstums erhöhte.

Freizeitaufenthalte unter der Woche durch hybrides Arbeiten

Die Ausweitung des hybriden Arbeitens hat die Nachfragemuster an Werktagen im Vereinigtes Königreich Hospitality-Markt neu gestaltet und die Grenze zwischen Geschäfts- und Freizeitreisen verwischt. Die größere Flexibilität bei der Arbeitsgestaltung hat Gäste dazu ermutigt, Freizeitaufenthalte auf die Arbeitswoche auszudehnen, was die Auslastung außerhalb der traditionellen Spitzenzeiten stärkt und die Nachfrage in Richtung Freizeitnutzung unter der Woche verschiebt. Dieses Verhalten war im Vereinigten Königreich ausgeprägter als in mehreren Vergleichsmärkten, was Betreiber dazu zwingt, Zimmerprodukte, Angebote und Preisgestaltung anzupassen, um Gäste anzusprechen, die Fernarbeit mit Freizeitreisen verbinden. Regionalstädte haben von diesem Trend besonders profitiert und nutzen gute Verkehrsanbindungen und lokale Erlebnisse, um Gäste mit längeren Aufenthalten anzuziehen. Gleichzeitig hat der reduzierte Arbeitsplatzkonsum vor Ort die Ausgaben in Richtung Hotel-Speisen- und Getränkeangebote sowie nahegelegene Hospitality-Betriebe umgelenkt. Trotz dieser positiven Entwicklungen erzeugt hybridegetriebene Freizeitnachfrage typischerweise niedrigere Erträge als traditionelle Geschäftsreisen, was darauf hindeutet, dass diese Verschiebung zwar einen strukturellen Auftrieb für die Basisauslastung bietet, aber kaum den höhermargigen Geschäftsreiseverkehr vollständig ersetzen wird.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erheblicher Arbeitskräftemangel und steigende Löhne | -1.8% | National, mit der höchsten Intensität in London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Lebensmittel- und Energiekosten | -0.9% | National, mit überproportionaler Betroffenheit unabhängiger Betreiber | Mittelfristig (2–4 Jahre) |

| Strenge Planungs- und Lizenzierungsvorschriften | -0.3% | National, mit verstärkter Durchsetzung in Stadtbezirken | Langfristig (≥ 4 Jahre) |

| Hohe No-Show-Raten bei Reservierungen | -0.2% | National, konzentriert in der Casual-Dining- und Mid-Market-Gastronomie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erheblicher Arbeitskräftemangel und steigende Löhne

Der Vereinigtes Königreich Hospitality-Markt ist weiterhin erheblichem Kostendruck durch steigende Löhne und Arbeitskräftemangel ausgesetzt. Erhöhungen des Mindestlohns und damit verbundene Lohnverpflichtungen haben die Personalkosten, insbesondere für Einstiegs- und Teilzeitstellen, erheblich angehoben und die ohnehin schmalen Margen weiter eingeengt. Arbeitgeberbeiträge und regulatorische Änderungen haben das Kostenrisiko für einen Sektor, der stark auf Saison- und Teilzeitkräfte angewiesen ist, weiter verstärkt. Personalmangel bleibt eine Herausforderung, mit anhaltenden Vakanzen für Köche, Servicekräfte und Küchenteams, verschärft durch strengere Einwanderungs- und Fachkräfteanforderungen, die die Personalverfügbarkeit einschränken. Betreiber reagieren mit Personalmanagement-Technologie, Planungstools und Bindungsinitiativen, um Fluktuation zu verringern und die Effizienz zu verbessern. Trotz dieser Maßnahmen wirken erhöhte Arbeitskosten und eingeschränkte Personalbesetzung weiterhin als wesentliches Hemmnis für Rentabilität und Wachstum im Vereinigtes Königreich Hospitality-Markt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Akuter Arbeitskräftemangel und Lohninflation | -1.2% | England und Schottland als Kernregionen, Wales im Entstehen | Langfristig (≥ 4 Jahre) |

| Volatilität bei Lebensmittel- und Energiekosten | -0.9% | England, Schottland, Wales, Nordirland | Mittelfristig (2–4 Jahre) |

| Strenge Planungs-/Lizenzierungsvorschriften | -0.4% | Regulatorischer Schwerpunkt England, schottische Variationen | Mittelfristig (2–4 Jahre) |

| Hohe No-Show-Raten bei Reservierungen | -0.3% | Städtische Zentren in England, Städte in Schottland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Lebensmittel- und Energiekosten

Der Vereinigtes Königreich Hospitality-Markt steht unter Druck durch steigende und unvorhersehbare Lebensmittel- und Energiekosten. Die Preise für wichtige Zutaten wie Fleisch, Geflügel, Milchprodukte und Erzeugnisse sind aufgrund von Angebotsengpässen gestiegen, was für Betreiber Unsicherheit schafft. Kleinere und unabhängige Betreiber sind besonders betroffen, da sie nur begrenzte Möglichkeiten haben, sich gegen diese Schwankungen abzusichern. Die Energiekosten bleiben hoch, wobei Strom, Heizung und Warmwasser einen erheblichen Teil der Betriebskosten ausmachen. Viele Betreiber waren gezwungen, Menüs anzupassen und Preise zu erhöhen, um Margen zu schützen. Gleichzeitig reagieren Verbraucher mit selektiveren Ausgaben, was das Umsatzwachstum einschränken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Franchise-geführte Expansion versus Margendruck bei Individualhotels

Kettenhotels im Vereinigten Königreich werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,88 % wachsen und damit den breiteren Hospitality-Markt übertreffen, da Skalierbarkeit zentralisierte Beschaffung, stärkere Markenpräsenz und Treueprogramme bietet, die Wiederholungsbuchungen ankurbeln. Premier Inn behielt einen bemerkenswerten RevPAR-Vorteil gegenüber dem britischen Mittelklasse- und Economy-Segment, während der gesetzliche Umsatz von Whitbread im Vereinigten Königreich und Irland aufgrund gezielter Änderungen in der Speisen- und Getränkestrategie zurückging – was zeigt, wie größere Portfolios Preissetzungsmacht und betriebliche Effizienz erhalten. IHG verzeichnete Wachstum sowohl beim RevPAR als auch bei der Auslastung, unterstützt durch Nettosystemerweiterungen, die Pipeline-Konversionen und angebotsgetriebenes Wachstum fördern. Führende Hotelgruppen setzen zunehmend auf digitale Werkzeuge, darunter Zimmerauswahltechnologie, KI-Assistenten, automatisierte Planung und Rechnungsbearbeitung, die dazu beitragen, die Vermögensauslastung angesichts erhöhter Lohn- und Energiekosten zu verbessern. Im Gegensatz dazu kontrollierten unabhängige Betreiber einen Großteil des Marktanteils, aber ein erheblicher Anteil arbeitete mit Verlust, was den finanziellen Druck widerspiegelt, dem sie ohne die Vorteile von Skalen-beschaffung und markengestützter Distribution ausgesetzt sind.

Der Investitionszyklus begünstigt nun Eigentümer und Marken, die Umwandlungen durchführen und Bilanzflexibilität nutzen können, um Vermögenswerte für höhere Renditen zu erneuern – mit steigender Private-Equity-Aktivität im Jahr 2025, die auf Premium-Individualhotels für Roll-ups oder Asset-Light-Plattformen abzielt, und beschleunigten Notverkäufen über Pre-Pack-Insolvenzen und schnelle Portfolioanpassungen. Budgetketten wie Travelodge haben ihre Standorterweiterungen im ersten Halbjahr 2025 fortgesetzt und streben danach, Marktanteile zu konsolidieren, wenn Mid-Market-Independents ausscheiden. Komplexe politische Fragen wie Trinkgeldverteilungsregeln und die Neubewertung der Gewerbesteuer erhöhen Compliance-Kosten, die größere Gruppen mit zentralisierten Personal- und Finanzsystemen auffangen, während Individualhotels Änderungen immobilienbezogen verwalten. Insgesamt verlagert sich der Vereinigtes Königreich Hospitality-Markt hin zu einer skalierbareren Struktur und erweitert Franchise- und Managementverträge über Markenportfolios hinaus, während Eigentümer-Betreiber auf differenzierte Konzepte oder standortbedingte Vorteile setzen. Für Investoren und Kreditgeber haben Cashflow-Transparenz und diversifizierte Distribution nun mehr Gewicht als vor 2020, was eine stärkere Nachfrage nach Marken mit bewährten Direktkanälen und Treueprogrammökonomie antreibt.

Nach Unterkunftsklasse: Luxusprämien und Resilienz von Budget-Hotels

Luxus ist die am schnellsten wachsende Klasse im Vereinigtes Königreich Hospitality-Markt und soll von 2026 bis 2031 mit einer CAGR von 7,98 % wachsen, da vermögende Reisende Erlebnisaufenthalte und Spitzengastronomie in den Vordergrund stellen. Eine große Mehrheit der Spitzenreisenden widmet bedeutende Teile ihres Budgets dem Reisen, wobei viele davon ausgehen, dass ihre Ausgaben in den kommenden Monaten merklich steigen werden. London bleibt der Anker für diesen Pipeline-Schwung, mit hochkarätigen Eröffnungen wie dem Waldorf Astoria Admiralty Arch und dem Six Senses London, die die Rolle der Stadt als Eingangstor für Luxusnachfrage und kulinarische Marken festigen. Regionaler Luxus gewinnt ebenfalls an Breite, mit neuen Objekten in Nordirland und in Englands ländlichen und küstennahen Destinationen, die Kulturerbe-Immobilien und wellness-orientierte Formate nutzen, um Gastaufenthalte zu verlängern. Das Investoreninteresse an gehobener Casual-Dining- und Lifestyle-Marken, die treue Gemeinschaften und höhere Durchschnittsabrechnungen monetarisieren, stützt weiterhin eine starke Preissetzungsmacht im gesamten Sektor.

Mittel- und Obere-Mittelklasse-Hotels kontrollieren etwa 39,38 % des Marktes, sind jedoch an beiden Enden des Spektrums unter Druck geraten, da Verbraucher sich entweder erlebnisorientierten Luxus- oder wertorientierten Budget-Optionen zuwenden, was gezielte Renovierungen und Angebotsverbesserungen erfordert. Budget- und Economy-Formate zeigen strukturelle Resilienz, indem sie auf konsistente Produkte, optimierte Betriebsabläufe und direkte Vertriebskanäle setzen, um Auslastung und Stammkundschaft zu halten. Whitbread plant, seine offenen Zimmer im Vereinigten Königreich und Irland zu erweitern und das Wachstum durch Vermögensrecycling zu finanzieren, was das Vertrauen in die langfristige Effizienz seines Geschäftsmodells unterstreicht. Travelodge hat sein Entwicklungsprogramm mit mehreren neuen Hoteleröffnungen in diesem Jahr fortgesetzt und navigiert dabei Kostendrücke, während es von verbessertem Handelsgeschäft berichtet, das mit der saisonalen Nachfrageerholung übereinstimmt. Langzeitaufenthalt und Serviced Apartments, wie das dual-gebrandete Hyatt Place und Hyatt House in Leeds, erfassen weiterhin längere Aufenthalte und hybride Arbeitsreisen und illustrieren eine Bifurkation im Markt, in der Luxus durch Erlebnisse und Budget durch Effizienz gewinnt, während mittlere Segmente ihre Position neu kalibrieren.

Nach Buchungskanal: Gewinne bei direkten digitalen Kanälen versus OTA-Dominanz

Direkte digitale Kanäle sollen bis 2031 mit einer CAGR von 7,34 % wachsen, was den zunehmenden Fokus der Betreiber auf den Besitz von Gastdaten, die Optimierung des Ertrags und die Stärkung von Treueprogramm-Ökosystemen im Vereinigtes Königreich Hospitality-Markt widerspiegelt. Indem Buchungen auf proprietäre Plattformen gelenkt werden, können Hotels die Abhängigkeit von Vermittlern reduzieren und gleichzeitig personalisiertes Cross-Selling und zielgerichtete Angebote ermöglichen, die den Gast-Lebenszeitwert steigern. Trotz dieser Verschiebung machten Online-Reisebüros im Jahr 2025 immer noch 37,24 % der Buchungen aus, unterstützt durch ihre globale Reichweite und Nachfragegenerierungsfähigkeiten, insbesondere für Individualhotels, die auf Marktplatzsichtbarkeit angewiesen sind. Große Markensysteme demonstrieren die Macht der Skalierung: World of Hyatt erreichte bis Ende 2024 54 Millionen Mitglieder, verankerte den Direktverkehr und ermöglichte maßgeschneiderte Gasterlebnisse. Diese treueprogrammgetriebenen Ökosysteme stärken Wiederholungsbesuche und verbessern gleichzeitig die Margenerhaltung über Markenportfolios hinweg.

Große Betreiber im Vereinigten Königreich investieren auch in digitale Funktionalitäten zur Verbesserung der Conversion und des Engagements, wie bei Premier Inns Zimmerauswahl-Tools und KI-Assistenten-Pilotprojekten zu sehen, die darauf ausgelegt sind, Kundenkontrolle und Servicereaktion zu verbessern. Branchenforschung zeigt, dass Direktbuchungsstrategien nicht nur Provisionskosten senken, sondern auch die durchschnittlichen Ausgaben pro Nacht steigern können, wenn Gäste ihren Aufenthalt personalisieren. Diese Dynamik treibt anhaltende Investitionen in CRM-Plattformen, Datenanalyse und digitale Nutzererlebnisse voran, um höherwertige Transaktionen zu unterstützen. Neben der Freizeitnachfrage bleiben Corporate- und MICE-Segmente strategisch wichtig, mit steigenden Anfragniveaus in Europa, die eine stetige Pipeline von veranstaltungsgetriebenem Geschäft unterstützen. Zusammen stärken diese Trends den Ausblick für städtische Assets im Vereinigten Königreich bis 2026, da Betreiber Freizeit-, Geschäfts- und Gruppenanfragen durch diversifizierte Vertriebsstrategien ausbalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografieanalyse

England machte im Jahr 2025 71,28 % des Gastgewerbe-Markts im Vereinigten Königreich aus und dominiert weiterhin die Investitionstätigkeit und das neue Angebot, wobei London als attraktivste Stadt für Hotelinvestitionen eingestuft wird. Eine starke Pipeline von Eröffnungen, die für 2025 und 2026 geplant sind, unterstreicht die globale Anziehungskraft der Hauptstadt und ihre Rolle als primäres Eingangstor für internationale Nachfrage. Das Angebotsbild wird von hochkarätigen Luxus- und Lifestyle-Debüts geprägt, darunter neue Flaggschiffmarken sowie umfangreiche Programme zur Neupositionierung und Renovierung von Bestandsobjekten, die die Bestandsqualität verbessern und höhere durchschnittliche Tagesraten unterstützen. Jenseits von London halten regionale Städte wie Manchester, Birmingham und Leeds durch diversifizierte Nachfragetreiber, darunter Veranstaltungen, Kultur und Geschäftsreisen, ihren Schwung aufrecht. Mit Blick auf 2026 deuten Prognosen auf ein moderates RevPAR-Wachstum hin, das durch stabile Auslastung und disziplinierte Preisgestaltung bei der Normalisierung der Nachfragemuster getragen wird.

Schottland hielt einen bedeutenden Marktanteil, wobei Edinburgh durchgängig als attraktivste Regionalstadt für Hotelinvestitionen im Vereinigten Königreich identifiziert wird. Die Stadt zieht weiterhin Boutique- und Lifestyle-Hoteleröffnungen an, unterstützt durch einen starken Festivalkalender und eine widerstandsfähige ganzjährige Unternehmensbasis. Ab 2026 fügt jedoch die Einführung einer Besucherabgabe von 5 % eine neue Überlegung für Betreiber hinzu, die Preisstrategien und Auslastungsniveaus in Einklang bringen müssen. Wales, das 4,0 % des Marktes repräsentiert, erlebt eine selektive Aufwertungsentwicklung in Küsten- und Ferienorten, die inländische Freizeit- und wellnessorientierte Reisende ansprechen. In beiden Regionen erhöhen hybride Arbeitsmuster die Bedeutung regionaler Konnektivität, flexibler Besprechungsräume und veranstaltungsgetriebener Nachfrage zur Verbesserung der Wochenmittelperformance.

Nordirland ist die am schnellsten wachsende Region des Vereinigten Königreichs mit einem prognostizierten CAGR von 8,24 % bis 2031, angetrieben durch grenzüberschreitenden Tourismus, Infrastrukturinvestitionen und eine vergleichsweise niedrigere Kostenbasis. Das Wachstum wird durch eine stetige Expansion im Schnellservice- und Casual-Dining-Bereich sowie durch steigende Hotel- und Mischnutzungsentwicklungsaktivitäten unterstützt. Belfast profitiert insbesondere von seiner Lage innerhalb des weiteren Belfast-Dublin-Korridors, der gemeinsame Reiserouten ermöglicht, die Stadttourismus mit landschaftlichen Routen verbinden. Laufende Überprüfungen der Lizenz- und Regulierungsrahmen könnten die Betriebsbedingungen für Gastgewerbebetriebe weiter verbessern. Insgesamt bietet die Gastgewerbebranche im Vereinigten Königreich mehrere geografische Investitionsmöglichkeiten, wobei London die Luxusnachfrage verankert, Edinburgh das Boutique-Wachstum anführt, regionale englische Städte Lifestyle-Cluster bilden und Nordirland von einer kleineren, aber rasch wachsenden Basis aus beschleunigt.

Wettbewerbslandschaft

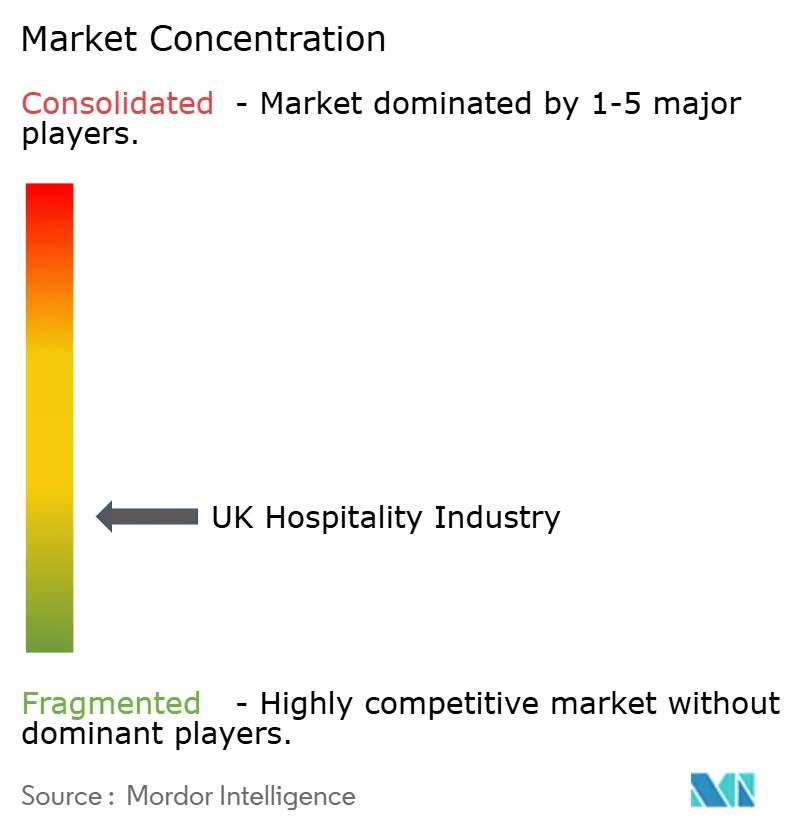

Der Vereinigtes Königreich Hospitality-Markt bleibt stark fragmentiert, wobei eine kleine Gruppe führender Betreiber einen Minderheitenanteil des Gesamtmarktanteils ausmacht, während der Rest auf regionale Ketten, Franchisenetzwerke und eigentümergeführte Individualhotels verteilt ist. Die Konsolidierungsaktivität beschleunigte sich, da Investoren zunehmend Skalenvorteile, Plattformeffizienz und Portfoliorationalisierung anstrebten. Die Beteiligung von Private Equity nahm zu und spiegelt das Vertrauen in die Vermögensrepositionierung und betriebliche Hebelwirkung trotz anhaltenden Kostendrucks wider. Strategische Überprüfungen im Pub-Sektor verdeutlichten schuldengetriebene Optimierung, da Betreiber Veräußerungen bewerteten, um Kapitalstrukturen neu auszubalancieren und sich auf ertragsstärkere Vermögenswerte zu konzentrieren. Gleichzeitig signalisierten globale Hotelmarken durch ihr Bekenntnis zu einer bedeutenden Portfolioerweiterung im Vereinigten Königreich Vertrauen in die Erholung im Bereich Langzeitaufenthalt und Geschäftsreisen.

Die Technologieadoption hat sich als wichtiges Wettbewerbsdifferenzierungsmerkmal für große Hospitality-Plattformen erwiesen. Führende Betreiber haben digitale Werkzeuge wie Zimmerauswahl-Funktionen, Künstliche-Intelligenz-Assistenten, automatisierte Rechnungsbearbeitung und Personalplanung ausgebaut, um den Overhead zu reduzieren und die Konsistenz in großem Maßstab zu verbessern. Diese Investitionen stützen die Margenresilienz, da Arbeits-, Energie- und Compliance-Kosten erhöht bleiben. Unabhängige Betreiber hinken bei der digitalen Adoption oft aufgrund von Kapitalbeschränkungen und begrenzter interner Expertise hinterher, was die Produktivitätslücke zwischen Ketten und Einzelstandort-Betrieben vergrößert. Die Vertriebsstrategie verstärkt diese Kluft zusätzlich, da Markengruppen Direktbuchungen über Treueprogramm-Ökosysteme vorantreiben, während Individualhotels weiterhin stärker auf Drittanbieter-Marktplätze angewiesen sind, um Nachfrage zu generieren.

Jüngste strategische Aktivitäten unterstreichen die laufende Repositionierung in den Bereichen Pubs, Schnellservice und Lifestyle-Segmente. Betreiber haben Managementstrukturen gestrafft und Vermögenswerte in Partner- oder Franchise-Modelle verlagert, um den Betrieb zu vereinfachen und Renditen zu stabilisieren. Mid-Market-Casual-Dining stand unter besonderem Druck, wobei mehrere Portfolios durch Restrukturierungsprozesse den Besitzer wechselten. Im Gegensatz dazu expandieren Schnellservice- und wertorientierte Konzepte weiterhin, unterstützt durch kompakte Formate, Lieferketteninvestitionen und Verbrauchernachfrage nach erschwinglichen Genussmitteln. In der Zukunft werden regulatorische Bedingungen rund um Gewerbesteuern, Lizenzen und Trinkgeldpraktiken eine wichtige Rolle bei der Gestaltung von Margen, Investitionsentscheidungen und dem Wachstumstempo in lokalen Märkten spielen.

Führende Unternehmen der Vereinigtes Königreich Hospitality-Branche

Whitbread PLC

InterContinental Hotels Group (IHG)

Compass Group PLC

Greene King

Mitchells & Butlers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Burger King Vereinigtes Königreich kündigte Pläne an, ab 2026 jährlich etwa 30 neue Restaurants zu eröffnen, unterstützt durch ein neues 20-jähriges Master-Franchise-Abkommen, das seine Reichweite erstmals auf die Republik Irland ausdehnt, wobei der Private-Equity-Geldgeber Bridgepoint kürzlich 18,77 Millionen USD investierte und weitere 25,03 Millionen USD in den nächsten 18 Monaten erwartet werden.

- November 2025: Stonegate Group, der größte Pub-Betreiber des Vereinigten Königreichs mit über 4.300 Standorten, bestätigte, dass strategische Optionen für sein „Platinum”-Portfolio von rund 1.000 Premium-Pacht- und Pächter-Pubs geprüft werden, das mit bis zu 1,25 Milliarden USD bewertet wird, um seine Schuldenlast von über 3,75 Milliarden USD zu reduzieren.

- Oktober 2025: Whitbread PLC gab bekannt, dass die endgültige Baugenehmigung für sein zweites Premier Inn Hotel in Cork, Irland (174 Zimmer) gesichert wurde, wobei der Baubeginn für Anfang 2026 erwartet wird – ein Schritt hin zum erhöhten Netzziel des Unternehmens von 5.000 Premier Inn Zimmern in Irland.

- März 2025: Hyatt Hotels Corporation gab einen Plan bekannt, sein Vereinigtes Königreich-Portfolio zwischen 2025 und 2026 um mehr als 30 % zu erweitern, über 1.000 Zimmer zum Markt hinzuzufügen und rund 250 neue Arbeitsplätze im Vereinigten Königreich zu schaffen. Das dual-gebrandete Hyatt Place Leeds und Hyatt House Leeds (305 kombinierte Schlüssel) eröffnete im März 2025, um die Expansion zu starten, gefolgt von Hyatt Place London Paddington und Hyatt Regency London Olympia.

Umfang des Berichts zum Vereinigtes Königreich Hospitality-Markt

Die Hospitality-Branche umfasst Unternehmen, die Dienstleistungen für Gäste und Reisende erbringen. Dieser Sektor umfasst Beherbergung (Hotels und Resorts), Speisen- und Getränkeservices, Eventplanung, Freizeitparks, Transport und andere verwandte Dienstleistungen. Die Hospitality-Branche im Vereinigten Königreich ist nach Typ und Segment segmentiert. Nach Typ ist der Markt in Kettenhotels und Individualhotels unterteilt. Nach Segment ist der Markt in Luxushotels, Mittel- und Obere-Mittelklasse-Hotels, Budget- und Economy-Hotels sowie Serviced Apartments unterteilt. Der Bericht bietet Marktgrößen und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Individualhotels |

| Luxus |

| Mittel- & Obere-Mittelklasse-Hotels |

| Budget & Economy |

| Serviced Apartments |

| Direkt Digital |

| OTAs |

| Corporate/MICE |

| Großhandel & Traditionelle Agenten |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Typ | Kettenhotels |

| Individualhotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- & Obere-Mittelklasse-Hotels | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direkt Digital |

| OTAs | |

| Corporate/MICE | |

| Großhandel & Traditionelle Agenten | |

| Nach Geografie (Wert) | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete wichtige Fragen

Wie groß ist der Vereinigtes Königreich Hospitality-Markt derzeit und wie sind die Wachstumsaussichten?

Der Vereinigtes Königreich Hospitality-Markt wird im Jahr 2026 auf 63,80 Milliarden USD geschätzt und soll bis 2031 einen Wert von 78,28 Milliarden USD erreichen, was einer CAGR von 4,18 % entspricht.

Welche Kategorien wachsen am schnellsten und welche haben die größten Marktanteile?

Individualhotels hielten 2025 einen Anteil von 57,28 %, während Kettenhotels voraussichtlich mit einer CAGR von 7,88 % wachsen werden. Luxusunterkünfte sind die am schnellsten wachsende Klasse mit einer CAGR von 7,98 %. England hielt 2025 einen Anteil von 71,28 %, OTAs hielten 37,24 % der Buchungen im Jahr 2025, und direkte digitale Kanäle sollen mit einer CAGR von 7,34 % wachsen.

Welche Nachfragetreiber sollten Führungskräfte bis 2026 im Blick behalten?

Zu den wichtigsten Rückenwinden zählen die Beschleunigung von digitalem Bestellen und Buchen, zunehmender Incoming-Tourismus unterstützt durch ein schwaches GBP, hybrides Arbeiten als Treiber für Freizeitaufenthalte unter der Woche, Auslagerungsschwung in der institutionellen Gemeinschaftsverpflegung sowie gezielte Steuer- und Entlastungsmaßnahmen für Gewerbesteuern.

Was sind die größten Hindernisse für die Rentabilität im Vereinigtes Königreich Hospitality-Bereich?

Anhaltende Lohninflation und Arbeitskräftemangel, erhöhte Lebensmittel- und Energieeinsatzkosten, höhere Gewerbesteuern und lokale Besucher-Abgaben, die Abhängigkeit unabhängiger Betreiber von provisionsintensiven OTA-Kanälen sowie preissensible Nachfragemuster sind die wichtigsten Einschränkungen.

Wo liegen derzeit die attraktivsten geografischen Investitionsmöglichkeiten?

London bleibt der Anker für internationale Nachfrage und Luxus, Nordirland zeigt mit einer CAGR von 8,24 % das stärkste Wachstum, Edinburgh führt in der regionalen Investitionsattraktivität, und große englische Städte wie Manchester, Birmingham und Leeds bauen weiterhin Markenangebote und Lifestyle-Konzepte aus.

Seite zuletzt aktualisiert am: