Marktgröße und Marktanteil des Gastgewerbes in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

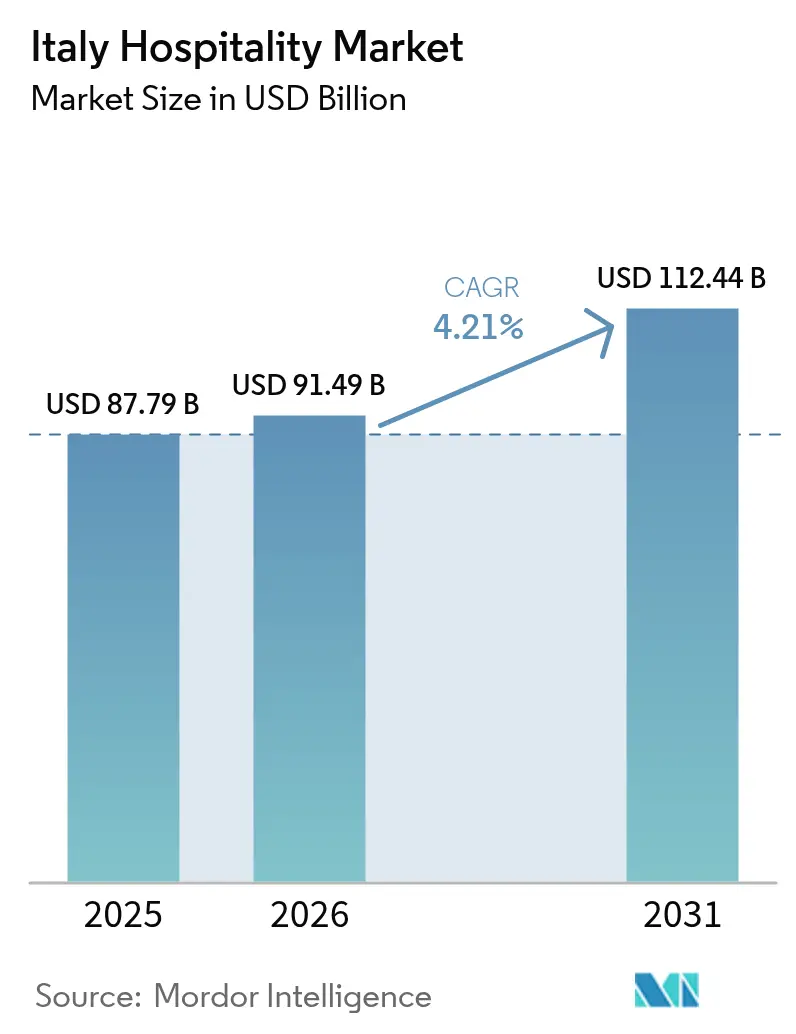

| Marktgröße im Basisjahr (2025) | 87.79 Milliarden US-Dollar |

| Marktgröße (2026) | 91.49 Milliarden US-Dollar |

| Marktgröße (2031) | 112.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gastgewerbe in Italien von Mordor Intelligence

Die Marktgröße des Gastgewerbes in Italien wird im Jahr 2026 auf 91,49 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 87,79 Milliarden USD, mit Prognosen für 2031 von 112,44 Milliarden USD, was einem Wachstum von 4,21 % CAGR über den Zeitraum 2026–2031 entspricht.

Der Nachfrageschub speist sich aus drei miteinander verflochtenen Faktoren: dem Kulturtourismus im Zusammenhang mit dem Jubiläum 2025 in Rom, den prognostizierten Besucherströmen für die Olympischen Winterspiele 2026 in Mailand–Cortina sowie der stetigen Expansion des Markenhotelbestands, der eine hochfragmentierte Branche professionalisiert. Großvolumige Steuergutschriften im Rahmen des Superbonus-Turismo-Programms beschleunigen die Sanierung von Bestandsobjekten und eröffnen unabhängigen Betreibern einen Weg zu energieeffizienten Modernisierungen, die als Absicherung gegen volatile Energiekosten dienen[1]DLAPiper, „Steueranreize für Unternehmen im Tourismussektor”, dlapiper.com. . Gleichzeitig verändert der digitale Vertrieb die Kundengewinnung; Direktkanäle generieren nach wie vor die Hälfte aller Zimmerumsätze, doch Online-Reisebüros (OTAs) expandieren mit einer CAGR von 9,81 %, da Reisende mobiles Suchen, sofortigen Preisvergleich und reibungsloses Buchen bevorzugen[2]HOTREC, „Hotelvertriebsstudie 2024”, hotrec.eu. . Fachkräftemangel bleibt ein drängendes Problem: Unbesetzte Stellen im Gastgewerbe verdreifachten sich zwischen 2019 und 2024, was die Personalkosten in vielen innerstädtischen Betrieben auf über 33 % des Umsatzes trieb. Schließlich zwingt die obligatorische ESG-Berichterstattung gemäß Legislativdekret 125/2024 Hotels – insbesondere historische Gebäude – zur Investition in Zählerinfrastruktur, erneuerbare Energien und transparente Offenlegungen, die kurzfristig Kosten verursachen, aber Zugang zu nachhaltigen Finanzierungen eröffnen.

Wichtigste Erkenntnisse des Berichts

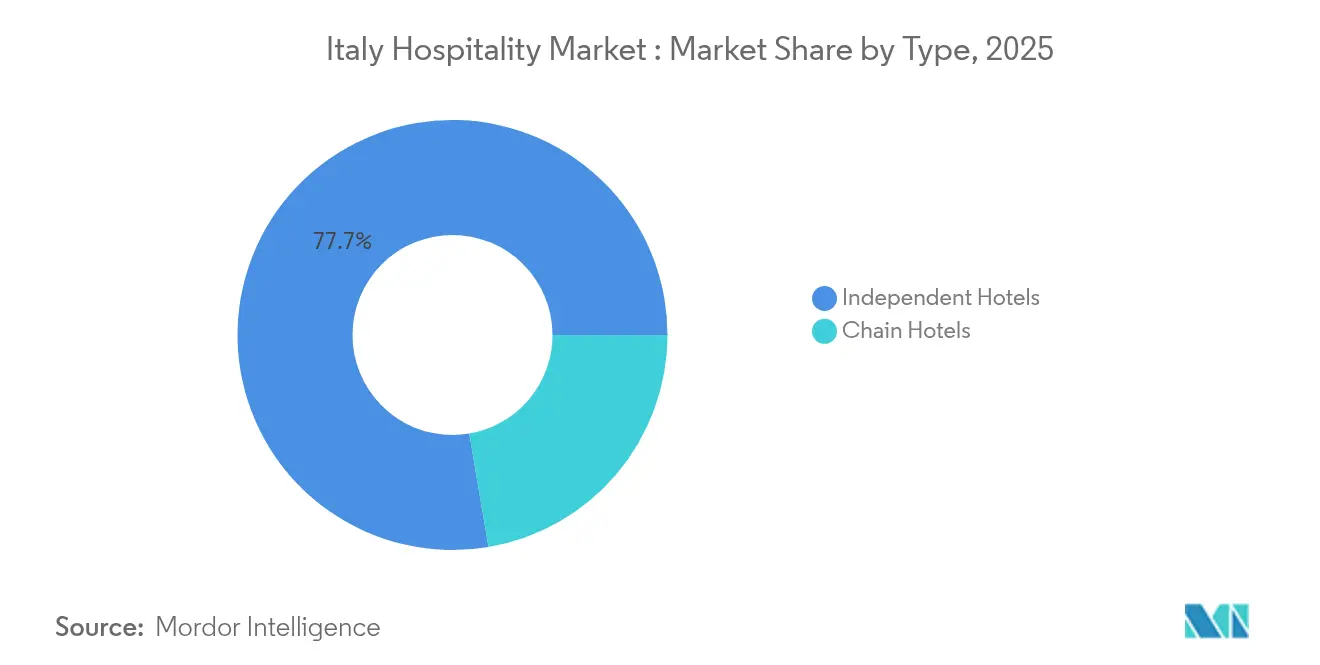

- Nach Typ hielten unabhängige Hotels im Jahr 2025 einen Marktanteil von 77,68 % am italienischen Gastgewerbe-Markt, während Kettenhotels bis 2031 mit einem CAGR von 7,14 % wachsen.

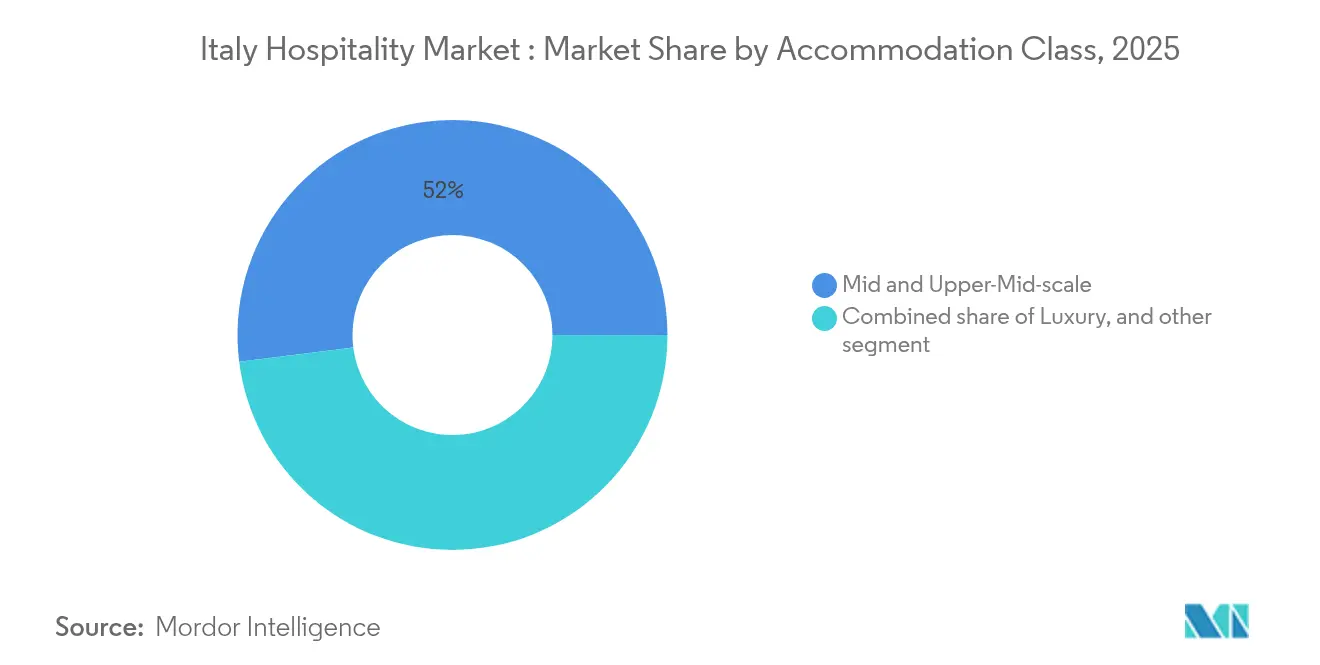

- Nach Unterkunftskategorie führte das Mittel- und obere Mittelsegment mit einem Marktanteil von 51,98 % am italienischen Gastgewerbe-Markt im Jahr 2025; Luxusimmobilien sollen bis 2031 mit einem CAGR von 8,98 % expandieren.

- Nach Buchungskanal erfassten Direktbuchungen im Jahr 2025 einen Marktanteil von 49,88 % am italienischen Gastgewerbe-Markt, während digitale Online-Reisebüros mit einem CAGR von 9,73 % bis 2031 wachsen.

- Nach Geografie dominierte Nordwestitalien im Jahr 2025 mit einem Anteil von 26,14 % am italienischen Gastgewerbe-Markt; die Inselregion soll bis 2031 mit einem CAGR von 6,90 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Gastgewerbe in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Luxustourismus durch das Jubiläum 2025 und die Olympischen Winterspiele 2026 | +1.2% | Zentralitalien und Lombardei mit Ausstrahlungseffekten auf bedeutende Kunststädte | Kurzfristig (≤ 2 Jahre) |

| Internationaler Kettenanteil ≥ 22 % der Zimmer bis 2028 | +0.8% | Nordwest- und Zentralitalien, mit Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Digital-first-Buchungsverhalten (84 % Online-Verkäufe bis 2029) | +0.7% | Landesweit, frühe Adoption in Rom, Mailand, Florenz, Venedig | Mittelfristig (2–4 Jahre) |

| Steuerliche Sanierungsgutschriften des Superbonus Turismo | +0.5% | Landesweit, stärkere Inanspruchnahme in Nord- und Zentralregionen | Kurzfristig (≤ 2 Jahre) |

| Beschränkungen für Kurzzeitvermietungen, die die Nachfrage auf Serviced Apartments verlagern | +0.4% | Historische Stadtkerne und UNESCO-Gebiete | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Regionalflughäfen und Hochgeschwindigkeitsbahnen | +0.3% | Süditalien und aufstrebende ländliche Destinationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des luxuriösen Incoming-Tourismus im Zusammenhang mit dem Jubiläum 2025 und den Olympischen Winterspielen 2026

Das doppelte Rampenlicht von Roms Jubiläum 2025 und den Spielen in Mailand-Cortina steigert die Premiumnachfrage weit über die Veranstaltungsmonate hinaus. Italien verzeichnete im Jahr 2024 64,5 Millionen Ankünfte, und Luxushotels allein erwirtschafteten 9 Milliarden EUR (9,9 Milliarden USD) bzw. 16,82 % des gesamten Sektorumsatzes mit einem Jahreswachstum von 9,23 %[3]ANSA, „Tourismus in Luxushotels”, ansa.it. . Die durchschnittlichen Tagesraten erreichten 840 EUR (924 USD) in Rom und 910 EUR (1.001 USD) in Mailand, was eine erhebliche Preissetzungsmacht gegenüber vergleichbaren europäischen Metropolen signalisiert. Hochausgabefreudige Besucher aus Deutschland, den Vereinigten Staaten und dem Vereinigten Königreich trugen mehr als 65 % der Fünf-Sterne-Übernachtungen bei und festigten Italiens Ruf als Reiseziel für Erlebnistourismus, der in Kultur und Küche verankert ist. Die Positionierung im Premiumbereich erstreckt sich auf Sekundärdestinationen wie den Comer See, Taormina und Bologna, wo die Umwandlung historischer Villen in Boutique-Luxusformate anspruchsvolle Gäste anzieht. Da Luxusobjekte bei niedrigerer Breakeven-Auslastung betrieben werden, können Betreiber in Wellnesseinrichtungen und kuratierte lokale Erlebnisse investieren, die Wiederholungsbesuche sichern. Das nachhaltige Preissignal deutet auf ein tragfähiges Aufwärtspotenzial hin, auch nachdem das internationale Rampenlicht anderswo liegt.

Rasche Durchdringung internationaler Hotelketten

Der Anteil von Markenhotels überschritt im Jahr 2024 die nationale Schwelle von 20 %, was einer Verdoppelung der Durchdringungsrate im Vergleich zu einem Jahrzehnt zuvor entspricht. Rund 155 internationale Marken sind heute in Italien tätig – ein Anstieg um 100 % seit 2015 –, was den Investorenhunger nach stabilen Cashflow-Assets mit Anbindung an globale Buchungssysteme unterstreicht. Umrüstungen statt Neubauten dominieren die Projektpipelines; 73,40 % der bis 2026 geplanten Neueröffnungen beinhalten die Aufwertung familiengeführter Objekte in Soft-Brand- oder Franchise-Formate, was Zonierungshindernisse minimiert und gleichzeitig die Servicestandards anhebt. Marriott allein hat 20 Projekte in Italien angekündigt, mit starker Gewichtung auf Full-Service- und Luxusmarken, die auf urbane Drehkreuze abzielen. Das beschleunigte Kettenwachstum bringt professionelle Revenue-Management-Tools, Zugang zu Kundenbindungsprogrammen und einheitliche ESG-Protokolle mit sich, die den Objektwert steigern. Unabhängige Eigentümer betrachten die Markenzugehörigkeit zunehmend als Absicherung gegen Marktschocks, was die Aufwärtskurve in Richtung 22 % Zimmerdurchdringung bis 2028 erklärt.

Digital-first-Buchungsverhalten

Digitale Buchungen machen bereits 50,33 % der Marktgröße des Gastgewerbes in Italien aus, und OTAs expandieren mit einer CAGR von 9,81 % auf dem Weg zu einer Marktdurchdringung von 84 % innerhalb von vier Jahren. Booking.com kontrolliert 71 % des OTA-Umsatzes, während Expedia bei rund 15 % liegt, was eine Zwei-Plattformen-Dominanz schafft, die die Margen kleinerer Hotels komprimiert. Das Gesetz über digitale Märkte der Europäischen Union schafft gleiche Wettbewerbsbedingungen, indem es Preisparitätsklauseln verbietet und Datentransparenz vorschreibt, sodass Hoteliers kanalexklusive Angebote und Treueprämien erproben können. Investitionen in cloudbasierte Immobilienmanagementsysteme, Direktbuchungsmaschinen und Upselling-Widgets beschleunigen sich, insbesondere bei mittelständischen unabhängigen Betreibern, die Provisionsabflüsse reduzieren möchten. Für Reisende treiben mobile-first-Suche und personalisierte Inhalte die Conversion-Rate; 65 % der inländischen Gäste und 78 % der Langstreckenreisenden erledigen mindestens eine Reiseplanungsaufgabe auf einem Smartphone. Hotels, die Web-Traffic in Buchungen über eigene Kanäle umwandeln, erzielen ein EBITDA-Plus von bis zu 12 Prozentpunkten im Vergleich zu OTA-abhängigen Wettbewerbern.

Steuerliche Anreize für Hotelrenovierungen

Italiens Superbonus-Turismo-Programm erstattet bis zu 80 % der förderfähigen Renovierungskosten, während der IFIT-Zuschuss ein zusätzliches Potenzial von bis zu 100.000 EUR (110.000 USD) pro Projekt für Digitalisierungs- und Energiemaßnahmen bietet. Der ergänzende revolvierende FRI-Tur-Fonds schüttet 780 Millionen EUR (852,5 Millionen USD) aus, unterstützt Investitionstickets zwischen 546.500 USD und 10,93 Millionen USD und priorisiert Projekte, die erneuerbare Energien oder seismische Sicherheitsverbesserungen integrieren. Mittelständische Familienhotels, die traditionell kapitalknapp sind, schließen nun Finanzierungslücken ohne verwässernde Eigenkapitalanteile. Frühe Anwender berichten von Einsparungen bei den jährlichen Betriebskosten von 15–20 % nach der Installation hocheffizienter Kältemaschinen und Photovoltaikanlagen. Da die Gesetzgebung vorschreibt, dass geförderte Objekte mindestens fünf Jahre im Gastgewerbe verbleiben müssen, stabilisiert das Programm das Angebot auch bei schwankenden Marktbedingungen. Die Sanierungswelle fördert zudem Italiens Einhaltung des Nationalen Integrierten Energie- und Klimaplans und treibt das Ziel einer Emissionsreduzierung von 43,7 % bis 2030 voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fachkräftemangel und Lohninflation | −1.1% | Landesweit, ausgeprägt in den zentralen und nördlichen Zentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Energiekosten und ESG-Compliance-Aufwendungen | −0.8% | Landesweit, stärkere Belastung unabhängiger Betriebe | Mittelfristig (2–4 Jahre) |

| Veraltete Infrastruktur und begrenzte Reinvestition | −0.6% | Überwiegend in Süditalien und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Bürokratische Hürden und langsame Genehmigungsverfahren | −0.4% | Landesweit, besonders nachteilig für Kleinbetriebe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel und Lohninflation

Trotz eines Rekords von 1,5 Millionen Beschäftigten im Gastgewerbe im Jahr 2024 verzeichnete Italien 604.000 schwer zu besetzende Stellen – dreimal so viele wie das Defizit von 2019. Die Vakanzenquoten übersteigen bei Köchen und Konditoren 30 %, was viele Hotels dazu zwingt, ihr Zimmerkontingent in den Sommer-Hochsaisons zu begrenzen. Der zunehmende Wettbewerb um zweisprachige Empfangsmitarbeiter und Revenue-Management-Analysten treibt die durchschnittlichen Monatsgehälter auf 14 % über die Vor-Pandemie-Benchmark und erhöht die Lohnkosten auf mehr als ein Drittel des Gesamtumsatzes. Jüngere Arbeitnehmer nennen saisonale Instabilität und begrenzte Karrieremöglichkeiten als primäre Abschreckungsfaktoren; 40 % der arbeitslosen Gastgewerbemitarbeiter beabsichtigen, den Sektor dauerhaft zu verlassen. [4].MDPI, „Abgänger aus der Gastgewerbebranche”, mdpi.com. Arbeitgeber reagieren mit Einstellungsprämien, subventionierten Unterkünften und Partnerschaften mit Berufskollegs, doch skalierbare Lösungen bleiben schwer erreichbar. Langfristig droht Reputationsschaden: Servicedefizite beeinträchtigen Bewertungen, die für digital versierte Reisende maßgeblich sind. Sofern die Talentpipeline nicht gestärkt wird, könnte das Angebot hinter der Nachfrage zurückbleiben und das Wachstum auf dem Markt für Gastgewerbe in Italien verwässern.

Steigende Energiekosten und ESG-Compliance-Aufwendungen

Volatilität der Erdgaspreise und strenge Nachhaltigkeitsauflagen komprimieren die Margen, insbesondere bei eigenständigen Objekten ohne Absicherungsprogramme. Im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen müssen große Hotelgruppen ab dem Geschäftsjahr 2026 geprüfte ESG-Berichte veröffentlichen, was Investitionen in Messtechnologie und externe Prüfungen antreibt. Historische Gebäude stehen vor zusätzlicher Komplexität: Fassadenschutzauflagen schränken Dämmmöglichkeiten ein, während Fenster häufig maßgefertigte Nachrüstungen erfordern, die 25 % teurer sind als marktgängige Standardrahmen. Der Zugang zu nachhaltiger Finanzierung verbessert sich; mehrere Banken bieten vergünstigte Konditionen für Projekte, die mindestens eine 30-prozentige Reduzierung des Energieverbrauchs erzielen, doch kleinere Betreiber haben Schwierigkeiten, die Sicherheitenanforderungen zu erfüllen. Ohne Modernisierungen riskieren einige Objekte einen Nachfragerückgang seitens Geschäftsreisenden, deren Richtlinien nicht zertifizierte Hotels ausschließen. Der kombinierte Druck aus Energierechnungen und Compliance-Aufwendungen mindert die prognostizierte CAGR schätzungsweise um 0,8 Prozentpunkte und unterstreicht den Bedarf an branchenweiten Effizienzsteigerungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Unabhängige Betriebe bewahren ihren Skalenvorteil, während Ketten den Betrieb professionalisieren

Unabhängige Hotels hielten im Jahr 2025 einen Marktanteil von 77,68 % am Markt für Gastgewerbe in Italien und bewahrten damit ihre numerische Dominanz trotz stetiger Kettenexpansion mit einer CAGR von 7,14 %. Familiengeführte Betriebe profitieren von lokaler Erzählkultur, kulinarischer Authentizität und flexiblen Gästeinteraktionen, die Stammgäste schätzen. Doch die fragmentierte Eigentümerbasis sieht sich mit steigenden Gästeerwartungen hinsichtlich Omnichannel-Service und einheitlicher Treueprogramme konfrontiert. Umwandlungs-Pipelines zeigen, dass 67 % der bevorstehenden Markeneröffnungen die Übernahme bestehender unabhängiger Strukturen beinhalten, was den Eigentümerwunsch nach Franchise- oder Soft-Brand-Vereinbarungen signalisiert, die den architektonischen Charakter erhalten. Ketten nutzen zentralisiertes Einkaufsmanagement, robuste Digitalmarketingbudgets und fortschrittliche Revenue-Management-Software und sichern sich RevPAR-Aufschläge von 10–12 % gegenüber vergleichbaren nicht markierten Betrieben. Während das unabhängige Ethos ein Markenzeichen des Marktes für Gastgewerbe in Italien bleibt, wird es zunehmend durch selektive Markenallianzen ergänzt, die Authentizität mit globaler Reichweite verbinden.

Nach Unterkunftsklasse: Mittelklasse führt beim Umsatz, Luxus beschleunigt die Wertschöpfung

Mittel- und obere Mittelklasse-Betriebe repräsentierten im Jahr 2025 51,98 % des Gesamtumsatzes und nutzten Freizeitreisende, die Komfort suchen, aber preissensibel bleiben. Diese Objekte sind oft in renovierten historischen Gebäuden untergebracht, die Charme und moderne Annehmlichkeiten vereinen und sowohl inländische Familien als auch internationale Reisegruppen ansprechen. Luxus ist zwar in absoluten Zahlen kleiner, aber mit einer CAGR von 8,98 % das am schnellsten wachsende Segment, angetrieben durch Ultra-High-Net-Worth-Nachfrage nach Nur-Suite-Etagen, privaten Villenanbaugebäuden und kuratierten Kulturreisen. Die Marktgröße des Gastgewerbes in Italien für Luxusimmobilien überstieg im vergangenen Jahr 9 Milliarden EUR (9,9 Milliarden USD), und Transaktionsdaten zeigen, dass Investoren 45 % des Dealvolumens in Fünf-Sterne-Assets allokieren, aufgrund ihrer widerstandsfähigen Margen. Budget- und Economy-Hotels bleiben für preisbewusste Segmente relevant, aber steigende Betriebskosten belasten die Rentabilität, wenn sie nicht durch ergänzende Umsatzströme wie Coworking-Flächen oder Self-Service-Gastronomiekioske ausgeglichen werden. Serviced Apartments verzeichnen durch strengere Regulierung informeller Vermietungen ein zweistelliges Wachstum und sprechen Langzeit-Geschäftsreisende an, die Küchenzeilen und flexible Check-in-Optionen benötigen.

Nach Buchungskanal: Direktdominanz schwindet mit zunehmender Konsolidierung der OTAs

Direktbuchungskanäle erfassten im Jahr 2025 49,88 % des Marktanteils am Markt für Gastgewerbe in Italien, was den Wiederbesuchsmustern in Kunststadtdestinationen Rechnung trägt. Dennoch signalisiert die CAGR-Trajektorie der OTAs von 9,73 % eine Machtverschiebung, die die Nettoraten für Betreiber komprimiert, die nicht auf dynamische Preisgestaltung umsteigen können. Der OTA-Verkäufen zurechenbare Anteil an der Marktgröße des Gastgewerbes in Italien wird bis 2030 voraussichtlich 50 Milliarden USD übersteigen, da das Vertrauen der Verbraucher in nutzergenerierte Bewertungen, gebündelte Reiserouten und „Jetzt kaufen, später zahlen”-Optionen zunimmt. Unternehmens-/MICE-Kanäle sichern die Auslastung in der Nebensaison, insbesondere in Mailands Kongressbezirk, wo große Zimmerkontingente noch immer über globale Reisemanagementunternehmen gebucht werden. Großhandels- und traditionelle Reisebüros behalten eine Nischenrelevanz für komplexe Mehrstädtetouren, die Bahnpässe und Museumstickets bündeln. Hotels, die Kundendatenplattformen und Treue-Apps einsetzen, leiten Gäste zurück zu eigenen Kanälen und sparen Provisionskosten, die andernfalls mehr als 30 EUR (33 USD) pro Nacht betragen können.

Geografische Analyse

Nordwestitalien führt den nationalen Markt für Gastgewerbe im Jahr 2025 mit einem Anteil von 26,14 %, gestützt durch starke Nachfrage nach Alpenresorts und städtischen Drehkreuzen wie Mailand und Turin. Die Vorbereitungen für die Olympischen Winterspiele kanalisieren 30 Millionen EUR (32,79 Millionen USD) in die Modernisierung von Unterkünften und die Verbesserung intelligenter Mobilitätssysteme zur Aufnahme internationaler Besucher. Zentralitalien folgt mit einem Anteil von 25,00 %, getragen vom zeitlosen Charme der Kulturdenkmäler Roms und dem Premiumweintourismus der Toskana. Gemeinsam schaffen diese Regionen eine ausgewogene Mischung aus Geschäfts-, Freizeit- und kulturgeleitetem Angebot, die die Auslastung auf hohem Niveau hält. Investitionen in die Verkehrsinfrastruktur stärken ihren Wettbewerbsvorteil sowohl bei inländischen als auch bei ausländischen Besuchersegmenten.

Nordostitalien, mit Venedig als Flaggschiff-Destination, profitiert von Regulierungen des Kreuzfahrtverkehrs, die die Nachfrage in Richtung Hotelübernachtungen verlagert haben. Die durchschnittliche Aufenthaltsdauer ist auf über 2,4 Nächte gestiegen, was ein stetiges Umsatzwachstum für Hoteliers unterstützt. Sekundärstädte wie Verona und Triest verzeichnen ebenfalls steigenden Incoming-Verkehr infolge von Kulturfestivals und grenzüberschreitenden Tourismusströmen. Süditalien ist zwar nach wie vor unterdurchdrungen, gewinnt aber durch den Ausbau von Hochgeschwindigkeitsbahnverbindungen an Schwung. Die Reisezeit zwischen Bari und Neapel wurde auf unter zwei Stunden verkürzt, was die Erreichbarkeit verbessert und den Kurzreisetourismus ankurbelt.

Die Inseln Sizilien und Sardinien stellen das am schnellsten wachsende Teilsegment dar, das zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,90 % wachsen wird. Das begrenzte Angebot an gehobenen Zimmern und die Ankunft namhafter internationaler Marken – darunter ein kommendes W-Hotels-Resort in Poltu Quatu – werden voraussichtlich Ratenaufschläge erzielen. Verbesserte Fluganbindungen, wie die Aufwertung des Flughafens Salerno-Costa d'Amalfi, erschließen neue Mittelmeerstrecken sowohl für Kurz- als auch für Langstreckenreisende. Diese Verbesserungen ermöglichen nahtlosere Reiserouten, die Küstenaufenthalte, Kulturerkundungen und ländliche Erlebnisse verbinden. Infolgedessen sind die Inseln positioniert, um überproportionale Marktanteilsgewinne zu erzielen und den Ausblick auf den Markt für Gastgewerbe in Italien aufzuwerten.

Wettbewerbslandschaft

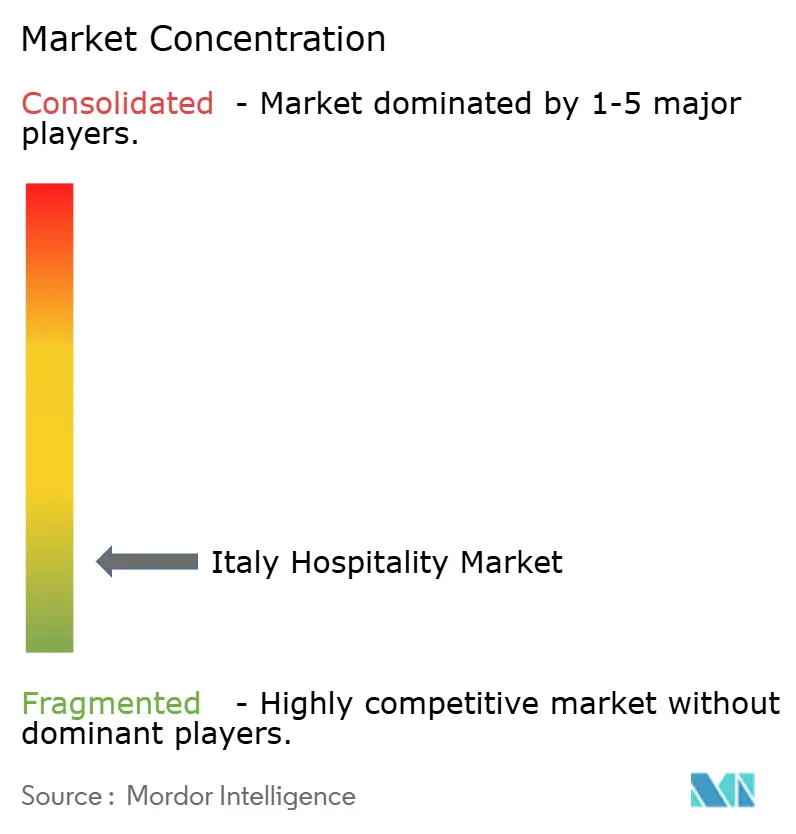

Der Markt für Gastgewerbe in Italien ist durch eine hohe Fragmentierung gekennzeichnet, wobei führende internationale Hotelketten nur einen bescheidenen Anteil am gesamten Zimmerangebot halten. Dies resultiert in einer geringen Marktkonzentration und signalisiert reichlich Konsolidierungs- und strategische Partnerschaftsmöglichkeiten. Eine wachsende Zahl familien- und unabhängig geführter Hotels erkundet nun Kooperationen mit professionellen Managementunternehmen, um die Wettbewerbsfähigkeit zu verbessern. Während die fragmentierte Landschaft traditionell lokale Betreiber begünstigte, setzt sie diese zunehmend Nachteilen in Bereichen wie globale Vertriebsreichweite, fortgeschrittenes Revenue Management und operative Effizienz aus. Um diese Dynamik zu nutzen, priorisieren globale Hotelketten die Umwandlung bestehender unabhängiger Objekte und bieten die Vorteile internationaler Markenpräsenz bei gleichzeitiger Bewahrung des lokalen Charakters.

Strategisch konzentrieren internationale Betreiber ihre Bemühungen auf das Luxus- und gehobene Segment, wo starkes Marken-Equity höhere Managementgebühren und Kapitalinvestitionen unterstützt. Im Gegensatz dazu nutzen inländische Ketten ihr tiefes Verständnis lokaler Märkte und ihre kulturgeprägte Positionierung, um in den Boutique- und Resortbereichen zu konkurrieren. Die Rolle der Technologie wird zunehmend zentral für den Wettbewerb, wobei unabhängige Betreiber in Werkzeuge wie Revenue-Optimierungssysteme, CRM-Plattformen und digitales Marketing investieren, um den Leistungsvorsprung größerer Ketten zu verringern. Diese Innovationen sind entscheidend für die Verbesserung des Gästeerlebnisses, die Förderung von Direktbuchungen und die Aufrechterhaltung der Preisintegrität. Der Wandel hin zur digitalen Transformation verändert grundlegend, wie Hotels arbeiten und sowohl mit inländischen als auch internationalen Reisenden interagieren.

Wachstumsmöglichkeiten in weißen Flecken entstehen in Sekundärstädten und unterentwickelten Luxusdestinationen, in denen internationale Marken noch unterrepräsentiert sind. Darüber hinaus verzeichnet das Serviced-Apartment-Segment eine steigende Nachfrage aufgrund strengerer Vorschriften für Kurzzeitvermietungen, was Reisende in Richtung professionell verwalteter Unterkünfte drängt. Italiens sich wandelnde Regulierungslandschaft – einschließlich der Umsetzung des Gesetzes über digitale Märkte und der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen – trägt zur Schaffung gleicher Wettbewerbsbedingungen für unabhängige Betreiber bei. Diese Veränderungen fördern größere Transparenz, Nachhaltigkeit und fairen Wettbewerb in der gesamten Branche. Mit zunehmender Konsolidierung und steigender Technologieakzeptanz tritt der Markt für Gastgewerbe in Italien in eine neue Phase ein, die durch Modernisierung, strategische Ausrichtung und segmentübergreifende Innovation gekennzeichnet ist.

Marktführer im Gastgewerbe in Italien

Marriott International

Accor SA

Best Western Hotels & Resorts

NH Hotel Group

Hilton Worldwide

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Gruppo UNA enthüllte ein Hochhausprojekt mit 176 Zimmern in der Nähe des Mailänder Kongresszentrums, das für Mitte 2026 zur Eröffnung geplant ist.

- April 2025: Starhotels SpA erwarb das Hermitage Hotel & Resort in Forte dei Marmi und markierte damit seinen erstmaligen Einstieg in das Resortgeschäft mit 59 Zimmern und weitläufigem Parkgelände.

- März 2025: Castello SGR erwarb das Grand Hotel Poltu Quatu auf Sardinien für 70 Millionen EUR (76,5 Millionen USD) mit dem Plan zur Neugestaltung unter Marriotts W-Hotels-Label.

- Januar 2025: EY Italien berichtete, dass Hotel-Transaktionen 2,1 Milliarden EUR (2,31 Milliarden USD) erreichten, ein jährlicher Anstieg von 30 %, wobei Fünf-Sterne-Assets 45 % des Volumens ausmachten.

Berichtsumfang des Marktes für Gastgewerbe in Italien

Die Gastgewerbebranche umfasst verschiedene Dienstleistungen, darunter Beherbergung, Speisen und Getränke, Veranstaltungsmanagement, Themenparks und Reisen. Sie schließt auch zahlreiche Betriebe ein, wie Hotels, Reiseagenturen, Restaurants und Bars. Eine vollständige Hintergrundanalyse der Gastgewerbebranche in Italien beinhaltet eine Bewertung von Branchenverbänden, der Gesamtwirtschaft und aufkommender Markttrends nach Segmenten. Bedeutende Veränderungen in der Marktdynamik und der Marktübersicht werden ebenfalls im Bericht behandelt.

Die Gastgewerbebranche in Italien ist nach Typ und Segment segmentiert. Nach Typ ist der Markt in Kettenhotels und unabhängige Hotels unterteilt. Nach Segment ist der Markt in Serviced Apartments, Budget- und Economy-Hotels, Mittel- und obere Mittelklasse-Hotels sowie Luxushotels gegliedert. Der Bericht bietet Marktgrößen und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und obere Mittelklasse |

| Budget und Economy |

| Serviced Apartments |

| Direkt |

| Digitale OTAs |

| Unternehmens-/MICE |

| Groß- und traditionelle Reisebüros |

| Nordwestitalien |

| Nordostitalien |

| Zentralitalien |

| Süditalien |

| Inseln |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und obere Mittelklasse | |

| Budget und Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direkt |

| Digitale OTAs | |

| Unternehmens-/MICE | |

| Groß- und traditionelle Reisebüros | |

| Nach geografischer Region | Nordwestitalien |

| Nordostitalien | |

| Zentralitalien | |

| Süditalien | |

| Inseln |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gastgewerbe in Italien im Jahr 2026?

Der Markt für Gastgewerbe in Italien hat im Jahr 2026 eine Größe von 91,49 Milliarden USD und soll bis 2031 mit einer CAGR von 4,21 % wachsen.

Welche Region führt derzeit beim Umsatz?

Nordwestitalien erzielt im Jahr 2025 26,14 % des nationalen Umsatzes, gestützt durch die Unternehmensnachfrage in Mailand und die Luxusanziehungskraft des Comer Sees.

Welches Segment wächst am schnellsten?

Luxushotels verzeichnen das höchste Wachstum mit einer CAGR von 8,98 %, beflügelt durch die Premiumnachfrage im Zusammenhang mit dem Jubiläum 2025 und den Olympischen Winterspielen.

Wie verändern sich die Buchungsgewohnheiten?

Digitale OTAs wachsen mit einer CAGR von 9,73 % und sind auf dem Weg, bis 2030 84,00 % des Hotelumsatzes zu kontrollieren, da Reisende mobile, vergleichsreiche Plattformen bevorzugen.

Warum beschleunigen internationale Hotelketten ihre Expansion in Italien?

Eigentümer streben Markenzugehörigkeit für globale Distribution und professionelles Management an, was die Kettendurchdringung bis 2029 auf 22,00 % der Zimmer treibt.

Welche Fördermaßnahme hilft Hotels bei der Finanzierung von Renovierungen?

Das Superbonus-Turismo-Programm bietet Steuergutschriften von bis zu 80 % sowie ergänzende Zuschüsse für Energieeffizienz, seismische Sicherheit und digitale Modernisierungen.

Seite zuletzt aktualisiert am: