Marktgröße und Marktanteil für Extended-Stay-Hotels

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 59.86 Milliarden US-Dollar |

| Marktgröße (2031) | 99.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

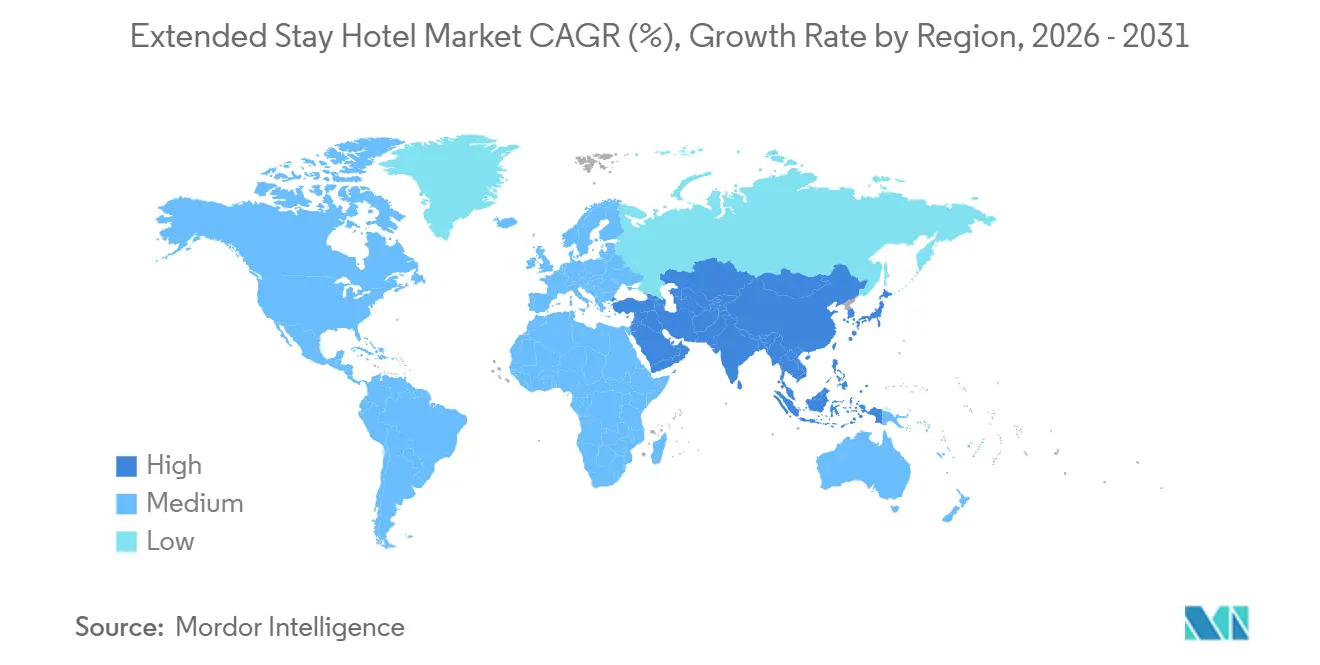

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

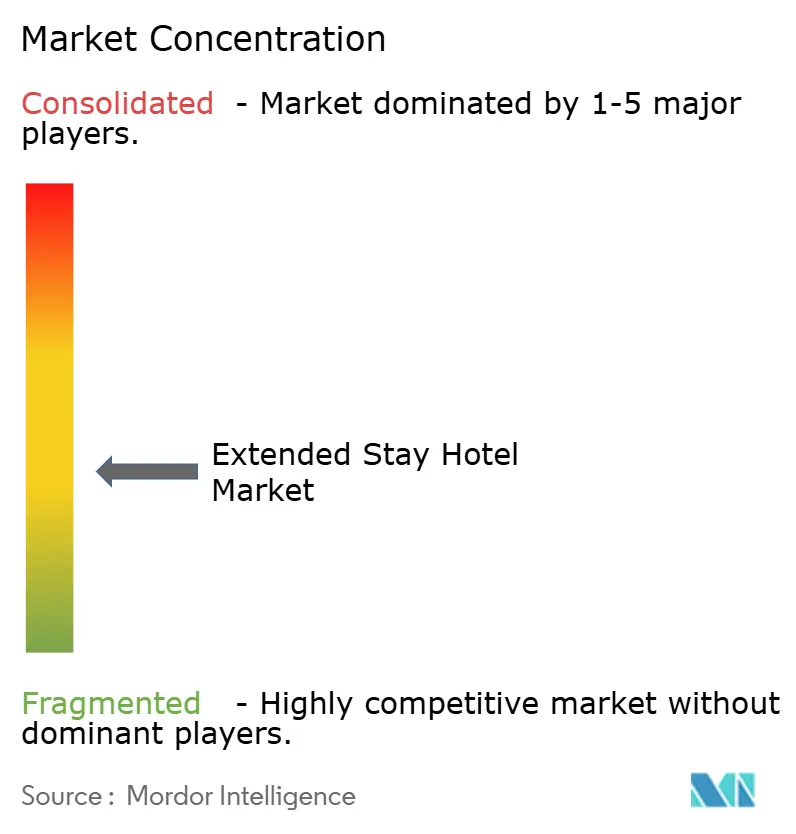

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Extended-Stay-Hotels von Mordor Intelligence

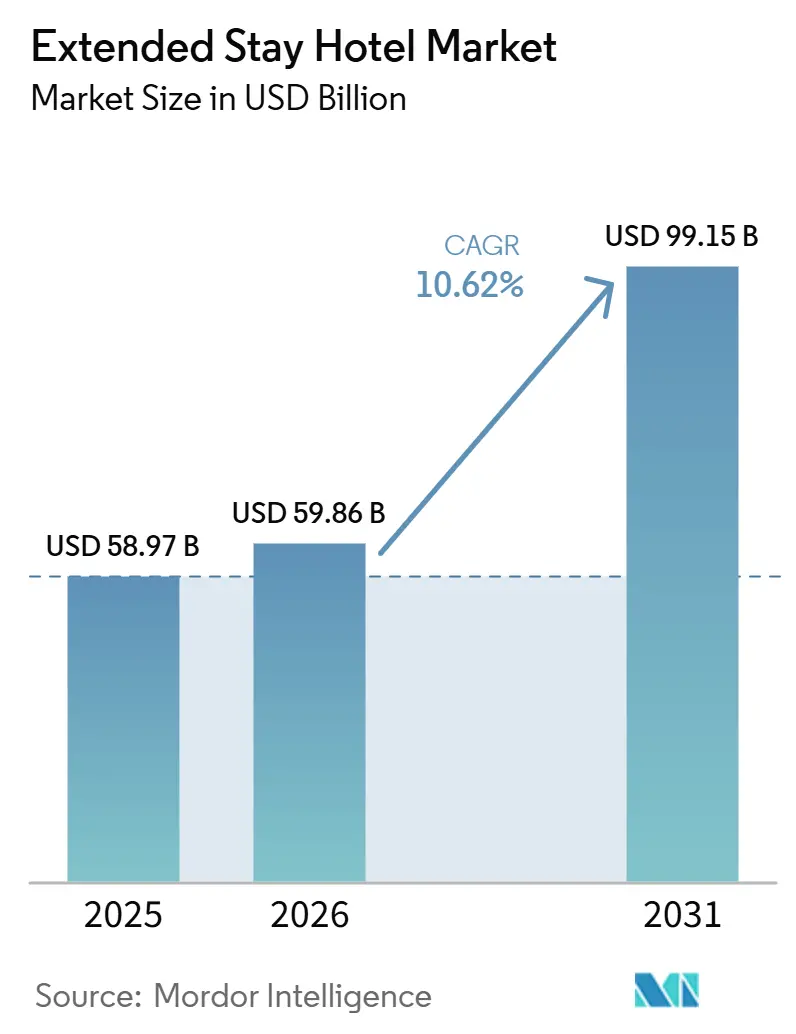

Der Markt für Extended-Stay-Hotels wurde im Jahr 2025 auf 58,97 Milliarden USD geschätzt und wird voraussichtlich von 59,86 Milliarden USD im Jahr 2026 auf 99,15 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,62 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt eine Verschiebung der Unterkunftsnachfrage wider, die durch projektbasierte Beschäftigung, hybride Arbeitsmuster und Lücken bei der Arbeitnehmerunterbringung angetrieben wird und zu längeren Buchungsdauern führt. Entwickler bevorzugen dieses Segment aufgrund seines Betriebsmodells, das im Vergleich zu Vollservicehotels weniger Arbeitskräfte, einen geringeren Gastronomieaufwand und standardisierte Grundrisse erfordert. Die Nachfrage erstreckt sich nun über Unternehmensumzüge hinaus auf wöchentliche Projektaufenthalte, Bleisure-Verlängerungen und vorübergehende Verdrängungen, was die ganzjährige Auslastung verbessert. Der Markt profitiert von wachsenden Markenpipelines, verbesserten Direktbuchungsmöglichkeiten und konversionsorientierten Entwicklungen, die die Kostenkontrolle und die Markteinführungsgeschwindigkeit verbessern. Trotz Finanzierungsdruck und Bauinflation, die neue Eröffnungen beeinflussen, zieht der Markt weiterhin Investitionen an, da sein Erlösmodell durch längere durchschnittliche Aufenthalte und geringere Zimmerfluktuation gestützt wird.

Wichtigste Erkenntnisse des Berichts

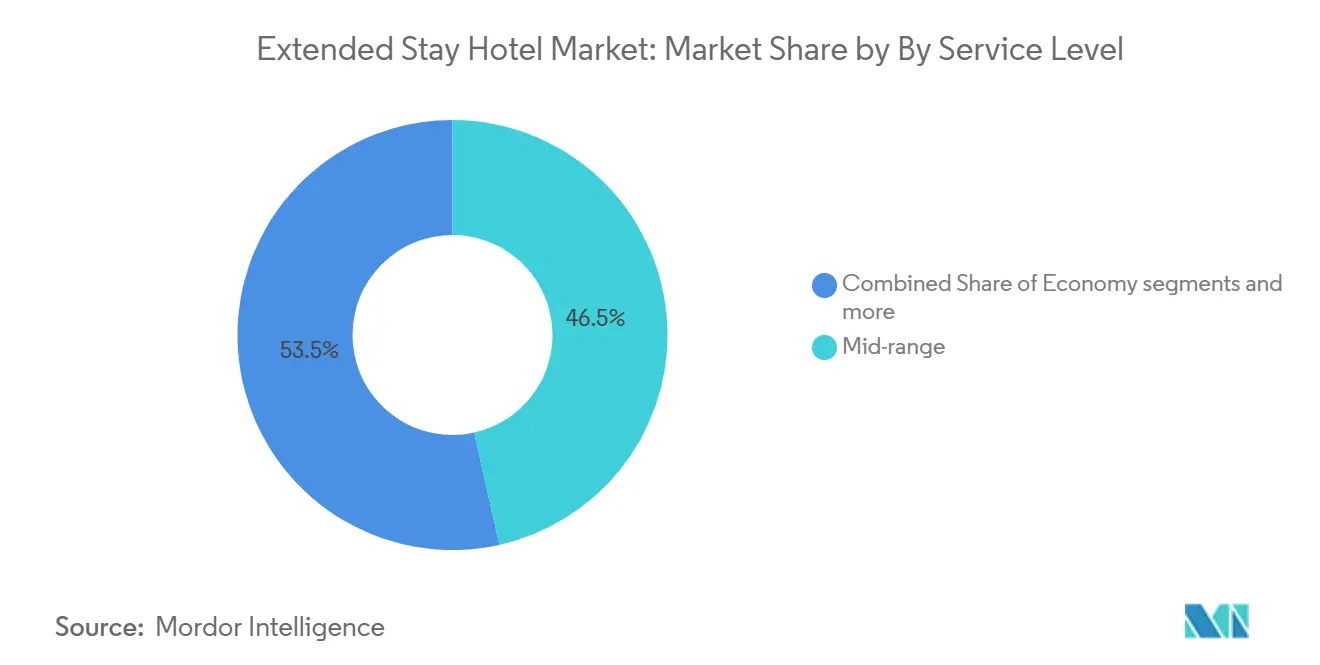

- Nach Serviceniveau führten Mittelklasseimmobilien mit einem Anteil von 46,52 % am Markt für Extended-Stay-Hotels im Jahr 2025, während gehobene und Luxusimmobilien bis 2031 voraussichtlich mit einer CAGR von 11,13 % wachsen werden.

- Nach Aufenthaltsdauer entfielen monatliche Aufenthalte im Jahr 2025 auf 40,14 % des Marktanteils für Extended-Stay-Hotels, während wöchentliche Aufenthalte bis 2031 voraussichtlich mit einer CAGR von 11,73 % wachsen werden.

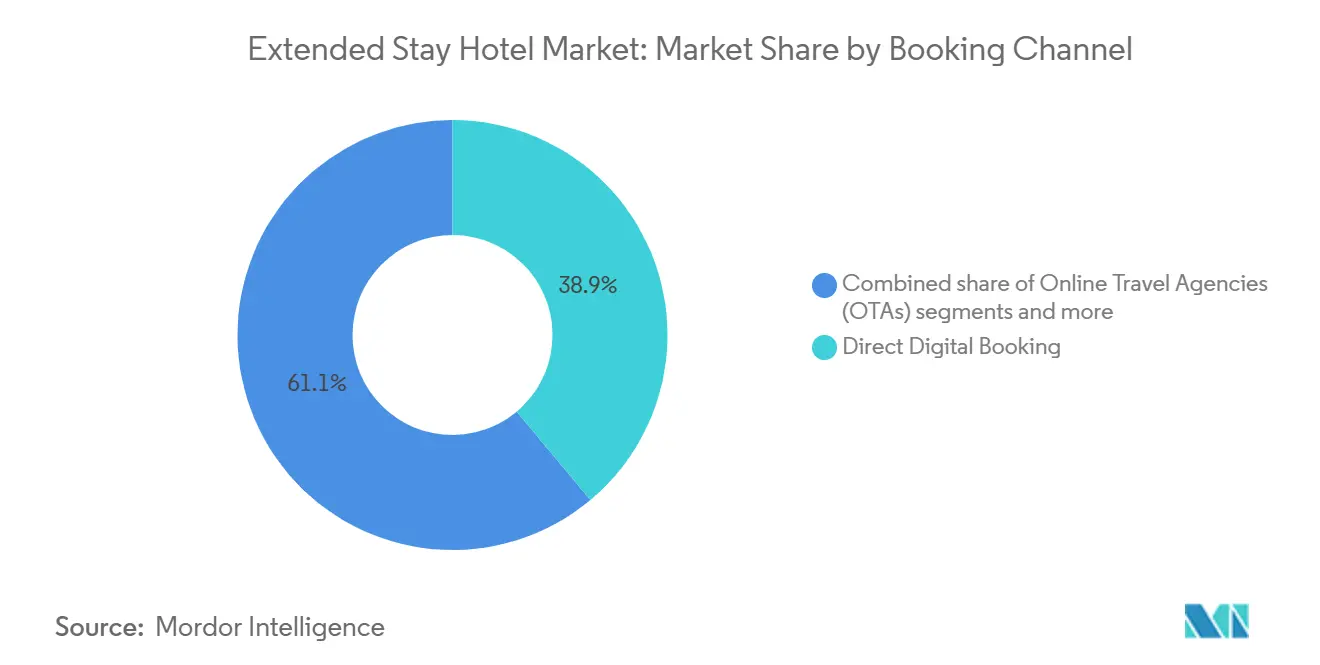

- Nach Buchungskanal repräsentierten direkte digitale Buchungen im Jahr 2025 38,92 % der Transaktionen im Markt für Extended-Stay-Hotels, während Online-Reisebüros (OTAs) bis 2031 voraussichtlich mit einer CAGR von 12,94 % wachsen werden.

- Nach Endnutzer trugen Geschäftskunden im Jahr 2025 34,31 % der Nachfrage im Markt für Extended-Stay-Hotels bei, während umziehende Bewohner und versicherungsbedingt vertriebene Gäste bis 2031 voraussichtlich mit einer CAGR von 12,57 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 36,86 % im Markt für Extended-Stay-Hotels, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 11,04 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Extended-Stay-Hotels

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Unternehmensumzügen und projektbasierter Unterkunft | +2.5% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hybrides Arbeiten und Bleisure verlängern die Aufenthaltsdauer | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Wertvorteil von Suiten mit Küchenausstattung | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Arbeitsarmes Betriebsmodell zieht Entwickler an | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Übertragungseffekte der Arbeitnehmerunterbringung aus industriellen Großprojekten | +2.0% | Nordamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Versicherungsbedingte Verdrängung und Aufenthalte von Wiederherstellungsarbeitern | +0.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Unternehmensumzügen und projektbasierter Unterkunft

Die Unternehmensmobilität verlagert sich von kurzen Hotelaufenthalten hin zu längeren Einsätzen, die auf Projektzeitpläne abgestimmt sind. Die Unternehmensnachfrage nach Langzeitaufenthalten, die über traditionelle Umzüge hinausgeht, ist erheblich gewachsen und spiegelt eine Präferenz für Unterkünfte wider, die mit der Ausführungsarbeit und nicht mit Meetings verbunden sind. Diese Nachfrage ist weniger wahrscheinlich verzögerbar, da Rollen wie Ingenieurteams und spezialisierte Installateure die Nähe zu Baustellen erfordern, bis die Aufgaben abgeschlossen sind. Betreiber mit starken Unternehmensverkaufsteams und dedizierten Kontostrukturen sind besser positioniert als solche, die auf die offene Marktverteilung angewiesen sind. Nearshoring und Friend-Shoring treiben die Fertigungsaktivität in sekundäre Städte, wo das Markenangebot historisch begrenzt war. Dieser Trend verbessert die Vertragstransparenz für Eigentümer und stabilisiert die Auslastungsraten, selbst bei Schwankungen im Transitreiseverkehr.

Hybrides Arbeiten und Bleisure verlängern die Aufenthaltsdauer

Hybrides Arbeiten hat die Möglichkeiten für Reisende erhöht, Freizeit mit Geschäftsreisen zu verbinden, was zu längeren Aufenthalten im Markt für Extended-Stay-Hotels führt. Eine Umfrage zeigte wachsende Arbeitgeberunterstützung für Fernarbeit und einen Anstieg der Mitarbeiter, die internationale Geschäftsreisen um persönliche Zeit verlängern. Unternehmensreisemanager berichteten von mehr Anfragen zur Reiseverlängerung, wobei ein erheblicher Teil der arbeitsbezogenen Reisen nun Wochenenden einschließt. Dieser Trend steigert die Zimmernächte, ohne die Reinigungs- oder Check-in-Kosten proportional zu erhöhen, und erhält den Margenvorteil des Modells. Darüber hinaus vergleichen Gäste nun Extended-Stay-Immobilien mit flexiblen Wohnungen und Kurzzeitvermietungen. Infolgedessen werden Küchenfunktionalität, Raumgestaltung und Zugänglichkeit der Nachbarschaft für die Gästebindung und Wiederholungsbuchungen immer wichtiger[1]Arrivia, "Bleisure-Reisetrends 2026 (und was sie für Loyalität bedeuten)," Arrivia, arrivia.com.

Wertvorteil von Suiten mit Küchenausstattung

Eingebaute Küchen sind ein wesentliches Unterscheidungsmerkmal im Markt für Extended-Stay-Hotels, da sie die Gesamtreisekosten für Gäste bei längeren Aufenthalten senken. Dieses Merkmal ist besonders wertvoll für Arbeitnehmerreisende, umziehende Familien und Unternehmensgäste, die vorhersehbare tägliche Ausgaben gegenüber niedrigeren Zimmerpreisen bevorzugen. Es verbessert auch die Preisresilienz für Betreiber, da Gäste bei Verpflegung, Wäsche und Einkäufen sparen. Suiten mit Küchenausstattung machen Extended-Stay-Hotels wettbewerbsfähiger gegenüber Standardhotels und möblierten Wohnungen, insbesondere wenn Arbeitgeber oder Versicherer die Gesamtaufenthaltskosten statt der Übernachtungspreise bewerten. Darüber hinaus entspricht dieses Design dem Betriebsmodell des Segments, indem es unabhängige Gästeroutinen unterstützt, ohne umfangreiche Gastronomiedienste vor Ort zu erfordern. Diese Kombination aus Gästenutzen und reduzierten Serviceanforderungen stellt sicher, dass das Format in Economy-, Mittelklasse- und gehobenen Immobilien relevant bleibt.

Arbeitsarmes Betriebsmodell zieht Entwickler an

Entwickler bevorzugen den Markt für Extended-Stay-Hotels aufgrund seines effizienten Betriebsmodells, das weniger Arbeitsstunden erfordert und eine kontrollierte Kostenstruktur aufrechterhält. Merkmale wie periodische Zimmerreinigung, begrenzte Restaurantdienste und reduzierte Rezeptionsanforderungen vereinfachen die Personalbesetzung und erleichtern das Management bei Arbeitskräftemangel und Lohninflation. Das Segment hat das Vertrauen von Investoren als defensive Unterkunftsoption mit starker Renditesichtbarkeit gewonnen. Die Entwicklung profitiert von Konversionsmöglichkeiten, da Vermögenswerte wie Wohnungen oder Büros oft schneller umgenutzt werden können als der Bau neuer Hotels. Noble Investment Group setzt in seinen Langzeitunterkünften modulare Bauweise ein, um Bauzeiten zu verkürzen, die Verfügbarkeit von Arbeitskräften zu verbessern und die Kostenvorhersehbarkeit in herausfordernden Kapitalmärkten zu erhöhen[2]Noble Investment Group, "Wie Noble modulare Bauweise in seine Markenlangzeitunterkunftsplattform integriert," Noble Investment Group, nobleinvestment.com. Diese betrieblichen und entwicklungsbezogenen Effizienzgewinne ziehen weiterhin neue Marken, innovative Prototypen und konversionsorientierte Eigentümer in den Markt für Extended-Stay-Hotels.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zinssätze und Baukosteninflation | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Auslastungsverwässerung in schnell wachsenden Ballungsräumen | -0.8% | Asien-Pazifik Kernbereich, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführungswelle von Economy-Marken schafft lokales Überangebot | -0.6% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Alternde Vermögenswerte sind mit wohnungsähnlichem Verschleiß und Wartungsaufwand konfrontiert | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zinssätze und Baukosteninflation

Hohe Kreditkosten und anhaltende Bauinflation sind wesentliche Herausforderungen für den Markt für Extended-Stay-Hotels. Kreditgeber fordern mehr Eigenkapital und wenden konservatives Underwriting an, was den Projektfortschritt trotz günstiger Nachfragesignale verlangsamt. Dieses Problem ist besonders im Economy-Segment bedeutsam, wo die Zimmerpreise oft nicht die Renditen erfüllen, die für neue Entwicklungen unter teuren Finanzierungsbedingungen erforderlich sind. Zimmerprognosen wurden nach unten korrigiert, wobei Betreiber moderate jährliche Zuwächse bei den Zimmern im Prognosezeitraum erwarten. In Europa wird erwartet, dass die Transaktionen für Serviced Apartments in Deutschland zurückgehen, was die institutionelle Vorsicht angesichts begrenzter Zinssichtbarkeit widerspiegelt. Da Schulden kostspielig bleiben, konzentriert sich der Markt auf Konversionen, selektive Markenunterstützung und phasenweise Projektpipelines statt auf aggressive Neuentwicklungen.

Auslastungsverwässerung in schnell wachsenden Ballungsräumen

Schnelle Zimmerzugänge in städtischen Märkten stellen die Auslastungsabsorption vor Herausforderungen, insbesondere dort, wo konvertiertes Angebot die Normalisierung der Langzeitnachfrage übertrifft. Das Angebot an Extended-Stay-Hotels verzeichnete kürzlich sein stärkstes jährliches Wachstum seit Jahren, während das Economy-Angebot aufgrund von Wohnungs-zu-Hotel-Konversionen erheblich zunahm. Die jährliche Auslastung fiel auf den niedrigsten Stand seit 2020, und der RevPAR sank monatlich nach dem ersten Quartal, da das Angebot die Nachfrage überstieg. Dieses Problem ist am deutlichsten in Ballungsräumen mit konzentriertem günstigem Inventar, wo die Freizeitnachfrage das reduzierte Unternehmensvolumen nicht ausgleicht. Der Markt für Extended-Stay-Hotels ist mit lokalisierten Risiken konfrontiert, wobei Preisdruck entsteht, bevor neue Zimmer vollständig absorbiert sind. Wohnungskonversionen könnten auch regulatorische Aufmerksamkeit auf sich ziehen, wenn Städte sie als Beeinträchtigung der langfristigen Mietverfügbarkeit betrachten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceniveau: Mittelklasse verankert die Nachfrage, gehobenes Segment gewinnt am schnellsten an Dynamik

Mittelklasseimmobilien hielten im Jahr 2025 46,52 % des Marktes für Extended-Stay-Hotels und erzielten den höchsten Umsatz unter den Servicestufen. Dieses Segment bedient Arbeitnehmerreisende, Projektmitarbeiter, umziehendes Personal und Unternehmensgäste, die funktionale Annehmlichkeiten zu moderaten Kosten suchen. Franchisegeber finden das Mittelklasseangebot skalierbar aufgrund standardisierter Raumgrundrisse, küchenorientierter Designs und überschaubarer Entwicklungsbudgets. Choice Hotels meldete 66 inländische Eröffnungen im Jahr 2025 über seine vier Extended-Stay-Marken, wobei die Nettoraumzahl für Extended-Stay-Hotels in den Vereinigten Staaten gegenüber Ende 2024 um 11,7 % stieg[3]Choice Hotels International, "Choice Hotels International meldet Ergebnisse des ersten Quartals 2026," Choice Hotels Media, media.choicehotels.com. Diese Entwicklungen unterstreichen die Rolle des Mittelklassesegments bei der Balance zwischen Erschwinglichkeit, Gästekomfort und Betriebseffizienz. Economy-Immobilien expandieren durch Konversionen, aber Mittelklasseimmobilien behalten eine starke Position.

Gehobene und Luxussegmente werden bis 2031 voraussichtlich mit einer CAGR von 11,13 % wachsen. Steigende Unterkunftsstandards für internationale Entsandte und leitende Projektmanager treiben die Nachfrage nach höherwertigen Langzeitformaten an. Der Trend, Arbeit und Freizeit zu verbinden, beeinflusst auch die Präferenzen, wobei Gäste besseres Design, Gemeinschaftsräume und erstklassige Lagen suchen. Adagio plant, bis 2030 180 Aparthotels in 25 Ländern zu etablieren, unterstützt durch seine aufwärts gerichtete Portfoliostruktur. Der Markt für Extended-Stay-Hotels wird zunehmend nach Reisendenpräferenzen statt nur nach Preis segmentiert. Das Wachstum in diesen Segmenten wird voraussichtlich in Tor-Städten und Unternehmensstandorten konzentriert sein, wo Compliance, Lebensstil und Markensicherheit entscheidende Faktoren sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Aufenthaltsdauer: Monatlicher Zyklus führt das Volumen an, wöchentliche Aufenthalte beschleunigen sich am schnellsten

Monatliche Aufenthalte erfassten im Jahr 2025 40,14 % der Nachfrage und machten den 30-Tage-Zyklus zum größten Dauersegment im Markt für Extended-Stay-Hotels. Dieses Segment entspricht Umzugseinsätzen, Projektbereitstellungen und vorübergehenden Wohnbedürfnissen und bietet Gästen eine Alternative zu Kurzreisen oder Mietverträgen. Betreiber profitieren von reduzierter Neubuchungsreibung, geringerer Rezeptionsfluktuation und verbesserten Reinigungsplänen. Monatliche Gäste sorgen für eine stabilere Auslastung im Vergleich zu Transitreisenden, da Buchungen an laufende Bedürfnisse statt an einzelne Ereignisse gebunden sind. Diese Stabilitätsposition macht monatliche Aufenthalte zu einem wichtigen betrieblichen Bestandteil des Marktes für Extended-Stay-Hotels, trotz schnellerem Wachstum in anderen Segmenten. Vierteljährliche Aufenthalte bieten, obwohl kleiner im Volumen, eine starke Sichtbarkeit bei Zimmernächten und geringere umzugsbedingte Kosten.

Wöchentliche Aufenthalte werden bis 2031 voraussichtlich mit einer CAGR von 11,73 % wachsen, angetrieben durch kurzzyklige Einsätze in Technologie, Gesundheitswesen, Logistik und fortgeschrittener Fertigung. Diese Gäste befinden sich zwischen Transitreisenden und solchen, die vollständige Umzugslösungen benötigen. Wöchentliche Aufenthalte stellen ein wertvolles Segment dar, da Gäste die Markenzuverlässigkeit schätzen und gleichzeitig Direktbuchungen, Wiederholungsbesuche und Treueprogramme bevorzugen. Daten verknüpfen die wöchentliche Nachfrage mit Softwareteams, Inbetriebnahmecrews und reisenden Gesundheitspersonal, was Wiederholungsgeschäfte über Projektphasen hinweg fördert. Dieses Segment wird voraussichtlich strategische Bedeutung gewinnen, indem es hochfrequente Reisende anzieht und die Auslastung zwischen monatlichen Verträgen aufrechterhält.

Nach Buchungskanal: Direktdigital behält die Führung, Online-Reisebüros erweitern die Reichweite schneller

Direkte digitale Kanäle machten im Jahr 2025 38,92 % des Transaktionsvolumens aus, angetrieben durch Treueprogramme, betreibereigene Websites und Apps sowie Unternehmensportale, die maßgeschneiderte Preistransparenz und Aufenthaltsbedingungen für Langzeitgäste bieten. Diese Kanäle sind für Langzeitaufenthalte entscheidend, da Online-Reisebüro-Provisionen bei mehrtägigen Buchungen kostspieliger werden. Diese Kostendynamik unterstützt Investitionen in Treueprogrammintegration, Mitgliederpreise und markeneigene digitale Plattformen. Adagio strebt an, den Direktverkauf bis 2030 auf 30 % des gesamten Netzwerkumsatzes über Adagio-city.com und die ALL-Plattform (Accor Live Limitless) zu steigern. Der Markt für Extended-Stay-Hotels konzentriert sich auf Gästeakquisitionsstrategien, die die Margen während des gesamten Aufenthalts schützen, nicht nur bei der Buchung.

Online-Reisebüros sind der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 12,94 % bis 2031, da sie Extended-Stay-Inventar mit Gästen außerhalb von Hotel-Treueprogrammen verbinden. Das Wachstum wird durch Freizeitreisende, Bleisure-Gäste und Nutzer vorübergehender Unterkünfte unterstützt, die häufig ihre Suche auf breiten Reiseplattformen beginnen. Steigende wochenendeinschließende Arbeitsreisen und die Entdeckungsrolle von Online-Reisebüros für Extended-Stay-Formate treiben diesen Trend weiter an. Für Betreiber erweitern Online-Reisebüros die Reichweite und füllen Zimmer in Nachfrageschwächephasen, verschieben aber auch die Preiserwartungen in Richtung Ferienwohnungsbenchmarks statt Unternehmenspreisen. Da der Markt für Extended-Stay-Hotels mehr Nicht-Unternehmensgäste anzieht, müssen Markeneigentümer die Sichtbarkeit bei Online-Reisebüros mit Bindungsstrategien ausbalancieren, um Wiederholungsgäste zu direkten Kanälen zurückzubringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmensnachfrage bleibt Kernbereich, verdrängungsbedingte Nachfrage wächst am schnellsten

Geschäftskunden machten im Jahr 2025 34,31 % der Nachfrage im Markt für Extended-Stay-Hotels aus. Diese Gruppe umfasst Unternehmensumzüge, Projektbereitstellungen, Schulungsaktivitäten und Behördeneinsätze, die typischerweise stabiler sind als Freizeitnachfrage. Das Segment spiegelt den Kernwert von Extended-Stay-Hotels wider, der Gäste mit Reisebedürfnissen bedient, die die Praktikabilität von Standardhotelzimmern übersteigen. Unternehmensbuchungen bieten Vorhersehbarkeit, angetrieben durch Projektzeitpläne, Personalbewegungen und betriebliche Verpflichtungen. Trotz des Eintritts neuer Reisendergruppen bleiben geschäftsgetriebene Buchungen entscheidend. Trainer und Auszubildende tragen ebenfalls bei, insbesondere in der Nähe großer Campusse, industrieller Ausbildungszentren und Arbeitgeberzentren.

Umziehende Bewohner und versicherungsbedingt vertriebene Gäste stellen das am schnellsten wachsende Segment dar, das bis 2031 voraussichtlich mit einer CAGR von 12,57 % expandieren wird. Dieses Wachstum diversifiziert den Markt über die Unternehmensnutzung hinaus und führt dringende, standortspezifische und mehrwöchige Nachfrage ein. Immobilien, die mit Versicherern zusammenarbeiten, flexible Buchungen anbieten und praktische Grundrisse mit Küchen und Wäscheeinrichtungen aufweisen, sind gut positioniert. Dieser Trend unterstreicht die Relevanz des Marktes für Extended-Stay-Hotels für vorübergehende Wohnökosysteme. Das Unterkunftsformat, das eher einem Langzeitwohnen als Kurzaufenthalten ähnelt, entspricht gut der Nachfrage verdrängter Haushalte, insbesondere in Regionen, die anfällig für Wetter-, Brand- oder Wohnungsstörungen sind.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,86 % des globalen Umsatzes im Markt für Extended-Stay-Hotels aus. Die Region profitiert von umfangreichem Markeninventar, reifen Franchise-Netzwerken und konzentrierten Industrie- und Unternehmensreisezentren. In den Vereinigten Staaten hat der wachsende Anteil des Segments an der Unterkunftsbranche die Kundenvertrautheit und die Vertriebsreichweite verbessert. Investitionen in Halbleiter, Energie, Rechenzentren und Logistik treiben die Nachfrage nach Langzeitunterkünften in Binnenland- und Sun-Belt-Märkten an. Sowohl städtische Nachfrage als auch arbeitnehmergetriebene Gebiete mit begrenztem Langzeitwohnangebot unterstützen den Markt.

Markenentwicklungs- und Konversionsprogramme prägen den nordamerikanischen Markt. Marriotts StudioRes-Marke eröffnete im Jahr 2025 ihre erste Immobilie in Fort Myers, Florida, mit 85 Immobilien in der Pipeline bis Jahresende. Hilton führte im Januar 2026 Apartment Collection by Hilton mit Placemakr ein und fügte möblierte Wohnungsoptionen hinzu. Wyndham berichtete im April 2026, dass seine Extended-Stay-Pipeline, einschließlich ECHO, Hawthorn und WaterWalk, 45.000 Zimmer erreichte[4]Vidle Housing und Blueground, "Vidle Housing und Blueground erweitern Wohnungspartnerschaft," PR Newswire, prnewswire.com. Diese Entwicklungen spiegeln Wachstum in Economy- und höherwertigen Formaten wider. In Südamerika formalisieren Brasilien, Chile und Peru das Langzeitangebot rund um Unternehmensstandorte.

Europa verfügt über einen etablierten Aparthotel- und Serviced-Apartment-Markt, während Asien-Pazifik mit einer CAGR von 11,04 % bis 2031 die am schnellsten wachsende Region ist. Europas Wachstum wird durch Unternehmensumzüge, berufliche Aufenthalte und stadtbasierte Nachfrage angetrieben, wobei Betreiber unter regulierten Formaten expandieren. Adagios FIRST-Plan zielt auf 180 Aparthotels in 25 Ländern bis 2030 ab. In Asien-Pazifik treiben Japans Reiseaktivität, neue Apartment-Hotel-Formate und die Nachfrage nach Langzeitoptionen in Geschäftszentren das Wachstum an. Verlagerungstrends in Südostasien und Langzeitnachfrage in Großstädten unterstützen den Markt weiter. Der Nahe Osten und Afrika verzeichnen eine steigende Nachfrage nach Arbeitnehmerunterkünften aufgrund von Großprojekten in bisher unterversorgten Märkten.

Wettbewerbslandschaft

Der Markt für Extended-Stay-Hotels bleibt moderat, wobei große Betreiber eine bedeutende Markenpräsenz und geografische Reichweite aufrechterhalten. Marriott International, Hilton Worldwide Holdings, Extended Stay America, IHG und Choice Hotels International machten im Jahr 2025 gemeinsam einen erheblichen Anteil des globalen Umsatzes aus. Kein einzelnes Unternehmen dominiert jedoch Preis- oder Entwicklungsentscheidungen im gesamten Sektor. Diese Fragmentierung ermöglicht es Aparthotel-Spezialisten, regionalen Betreibern, technologiegestützten möblierten Wohnungsplattformen und konversionsorientierten Marken, neben globalen Hotelgruppen zu konkurrieren. Faktoren wie Produktpositionierung, Zugang zu Unternehmenskonten, Markenvertrauen und Entwicklungsgeschwindigkeit sind entscheidend und ermöglichen es sowohl globalen Ketten als auch Nischenbetreibern, in bestimmten Märkten oder Anwendungsfällen erfolgreich zu sein.

Große Unternehmen erweitern Plattformen, restrukturieren Markenportfolios und bilden Partnerschaften, um Vertriebsherausforderungen zu reduzieren. Marriott brachte StudioRes in das Mittelklassesegment vor und integrierte gleichzeitig citizenM und lizenzierte Sonder. Hilton führte Anfang 2026 Apartment Collection by Hilton ein, mit Fokus auf Wohn-Hospitality-Hybride mit möblierten Wohnungen nach seinen Standards. Choice Hotels meldete aufeinanderfolgende Quartale mit Nettoraumwachstum bei Extended-Stay-Hotels in den Vereinigten Staaten, wobei Extended-Stay-Projekte einen erheblichen Teil seiner inländischen Pipeline ausmachen. BWH Hotels trat in das Segment mit der Einführung von @HOME by Best Western in den Vereinigten Staaten ein und plant bis Ende 2026 weitere Immobilien weltweit. Diese Entwicklungen unterstreichen die Marktentwicklung durch Markendiversifizierung, Partnerschaften und verstärkten Fokus etablierter Hotelgruppen.

Chancen sind in sekundären Städten nahe Industrieprojekten, Langzeitangebot an ausgewählten Standorten in Asien-Pazifik und Unterkünften im Zusammenhang mit Versicherungs- oder Arbeitnehmerpartnerschaften erkennbar. Blueground erweiterte seine Wohnungspartnerschaften und bietet Gesundheitsreisenden Zugang zu Tausenden von möblierten Wohnungen in mehreren Städten. Dieses Plattformmodell konkurriert mit Hotels, indem es Gäste anspricht, die Flexibilität, wohnungsähnliches Leben und einfache digitale Buchung suchen. Gleichzeitig nutzen große Hotelunternehmen Treueprogramme, Franchise-Systeme und Markenglaubwürdigkeit, um die Unternehmensnachfrage zu halten und Projektpipelines zu beschleunigen. Der Markt wird sich wahrscheinlich nicht um ein einziges Modell konsolidieren, da vielfältige Gästepräferenzen die Nachfrage nach unterschiedlichen Formaten und Preisstrukturen antreiben.

Branchenführer im Markt für Extended-Stay-Hotels

-

Marriott International

-

Hilton Worldwide Holdings

-

Extended Stay America

-

InterContinental Hotels Group

-

Choice Hotels International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Marriott International und The Fern Hotels & Resorts (Series by Marriott) feierten 75 Hotelsignaturen und 50 Eröffnungen in Indien in weniger als sechs Monaten seit dem Marktdebüt der Marke im November 2025, mit über 3.556 Zimmern; der Meilenstein etabliert Indien als primäre Wachstumsplattform für den globalen Rollout von Series by Marriott.

- Mai 2026: Caliber Cos. treibt die Entwicklung von Hyatt Studios in drei wachstumsstarken Märkten in den Vereinigten Staaten voran, darunter Steamboat Springs, CO. Das Projekt in Steamboat Springs ist vollständig genehmigt, mit im April 2026 gesicherter Baufinanzierung. Hyatt leistete einen Markenkaptialunterstützungsbeitrag von ca. 1,14 Millionen USD.

- April 2026: LivAway Suites hat mit dem Bau seines ersten Standorts in Nevada in North Las Vegas begonnen und markiert damit seinen 22. Standort landesweit. Unterstützt durch starkes Kapital und ein integriertes Betriebsmodell plant die Marke, im Jahr 2026 10 weitere Märkte bekannt zu geben.

- April 2026: BWH Hotels eröffnete in Partnerschaft mit Prime Hospitality die erste @HOME by Best Western Extended-Stay-Immobilie in St. George, Utah. Die globale Pipeline der Marke wird bis Ende 2026 voraussichtlich 34 Hotels und 2.791 Zimmer umfassen, mit einem geplanten Debüt in der Nähe von Atlanta, Georgia, im gleichen Zeitraum.

Berichtsumfang des Marktes für Extended-Stay-Hotels

| Economy |

| Mittelklasse |

| Gehoben und Luxus |

| Wöchentlich |

| Monatlich |

| Vierteljährlich und Langfristig |

| Online-Reisebüros (OTAs) |

| Direkte digitale Buchung |

| Offline- und Firmenbuchung |

| Geschäftskunden |

| Trainer und Auszubildende |

| Behörden- und Verteidigungspersonal |

| Freizeitreisende und Familien |

| Umziehende Bewohner und versicherungsbedingt vertriebene Gäste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Serviceniveau | Economy | |

| Mittelklasse | ||

| Gehoben und Luxus | ||

| Nach Aufenthaltsdauer | Wöchentlich | |

| Monatlich | ||

| Vierteljährlich und Langfristig | ||

| Nach Buchungskanal | Online-Reisebüros (OTAs) | |

| Direkte digitale Buchung | ||

| Offline- und Firmenbuchung | ||

| Nach Endnutzer | Geschäftskunden | |

| Trainer und Auszubildende | ||

| Behörden- und Verteidigungspersonal | ||

| Freizeitreisende und Familien | ||

| Umziehende Bewohner und versicherungsbedingt vertriebene Gäste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Extended-Stay-Hotels?

Die Marktgröße für Extended-Stay-Hotels betrug im Jahr 2025 58,97 Milliarden USD und wird voraussichtlich im Jahr 2026 59,86 Milliarden USD erreichen, bevor sie bis 2031 auf 99,15 Milliarden USD ansteigt.

Was treibt das Wachstum bei Extended-Stay-Hotels weltweit an?

Das Wachstum wird durch projektbasierte Unterkunftsnachfrage, hybrides Arbeiten, Bleisure-Reisen, Engpässe bei der Arbeitnehmerunterbringung und steigende Nachfrage von umziehenden und versicherungsbedingt vertriebenen Gästen unterstützt.

Welche Region führt den globalen Umsatz bei Extended-Stay-Hotels an?

Nordamerika führte den Markt für Extended-Stay-Hotels im Jahr 2025 mit einem Anteil von 36,86 %, unterstützt durch ein tiefes Markenangebot und starke Industrie- und Unternehmensreisekorridore.

Welche Region wächst am schnellsten im Bereich Langzeitunterkünfte?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 11,04 % bis 2031 am schnellsten wachsen, unterstützt durch starke Reiseströme, Verlagerungsaktivitäten und wachsende Entwicklung von Langzeitprodukten.

Welches Servicesegment ist das größte bei Extended-Stay-Hotels?

Mittelklasseimmobilien führten im Jahr 2025 mit einem Anteil von 46,52 %, da sie den Bedürfnissen von Arbeitnehmerreisenden, Projektmitarbeitern und kostenbewussten Unternehmensgästen entsprechen.

Welches Gästesegment wächst am schnellsten?

Umziehende Bewohner und versicherungsbedingt vertriebene Gäste werden voraussichtlich mit einer CAGR von 12,57 % bis 2031 am schnellsten wachsen, was die wachsende Rolle des Segments bei der vorübergehenden Wohnungsnachfrage widerspiegelt.

Seite zuletzt aktualisiert am: