Healthcare E-commerce-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.62 Billionen US-Dollar |

| Marktgröße (2031) | 1.43 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

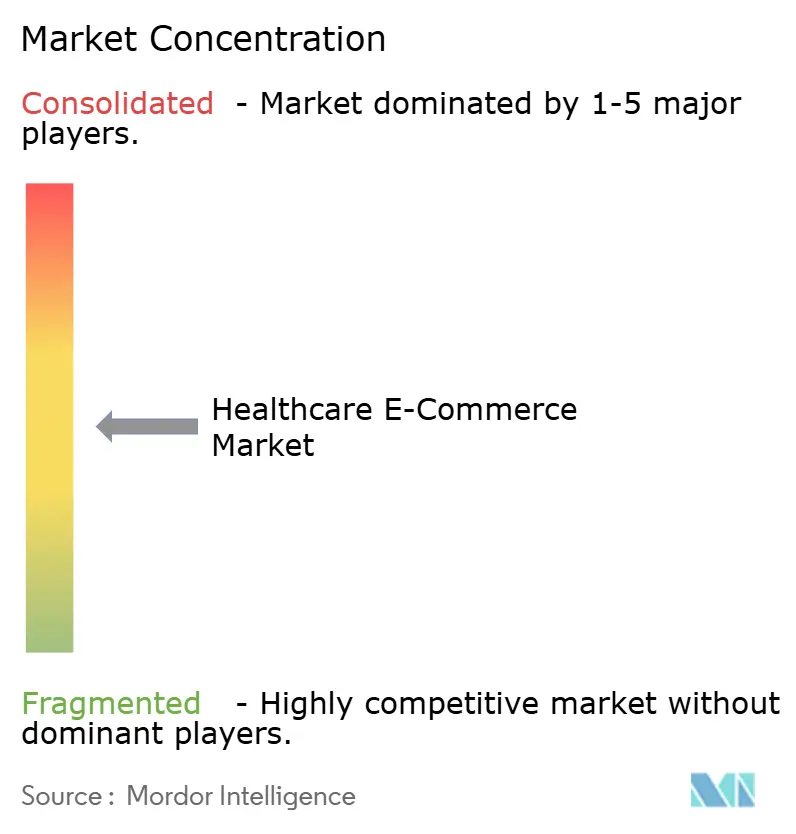

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Healthcare E-commerce-Marktanalyse von Mordor Intelligence

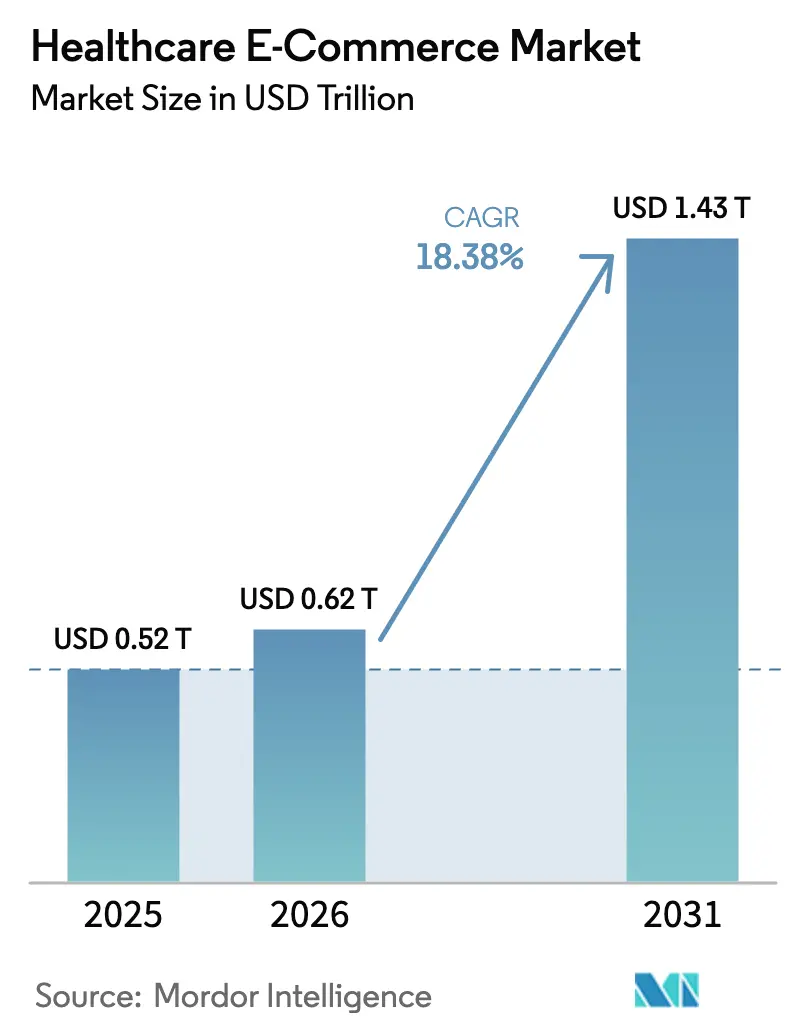

Die Größe des Healthcare E-commerce-Marktes wird im Jahr 2026 auf USD 0,62 Billionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,52 Billionen, mit Projektionen für 2031 von USD 1,43 Billionen, was einem Wachstum von 18,38 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beschleunigt sich weiter, da Regulierungsbehörden die Telemedizinvorschriften modernisieren, Technologiegiganten die Integration von Einzelhandel und Klinik vertiefen und Verbraucher nahtlose digitale Versorgungsreisen fordern. Das von der DEA vorgeschlagene dreistufige Telemedizin-Registrierungssystem schafft klare Wege für die Online-Verschreibung von kontrollierten Substanzen, während Amazons starker Q4-2024-Umsatz bestätigt, dass große Marktteilnehmer Healthcare-Storefronts neben dem Einzelhandelsbetrieb monetarisieren können. Verschreibungspflichtige Medikamente bleiben die umsatzstärkste Kategorie, aber vernetzte Medizinprodukte und Verbrauchsmaterialien entwickeln sich am schnellsten, da Heimdiagnostik und Wearables die Grenze zwischen Behandlung und Überwachung verwischen. Gleichzeitig gewinnen Pflegedienstleistungen an Dynamik, da alternde Bevölkerungen virtuelle Unterstützungsmodelle gegenüber institutionellen Einrichtungen bevorzugen, was etablierte Anbieter dazu veranlasst, von Storefronts auf plattformbasierte Versorgungsleistungen umzuschwenken.

Wichtigste Erkenntnisse des Berichts

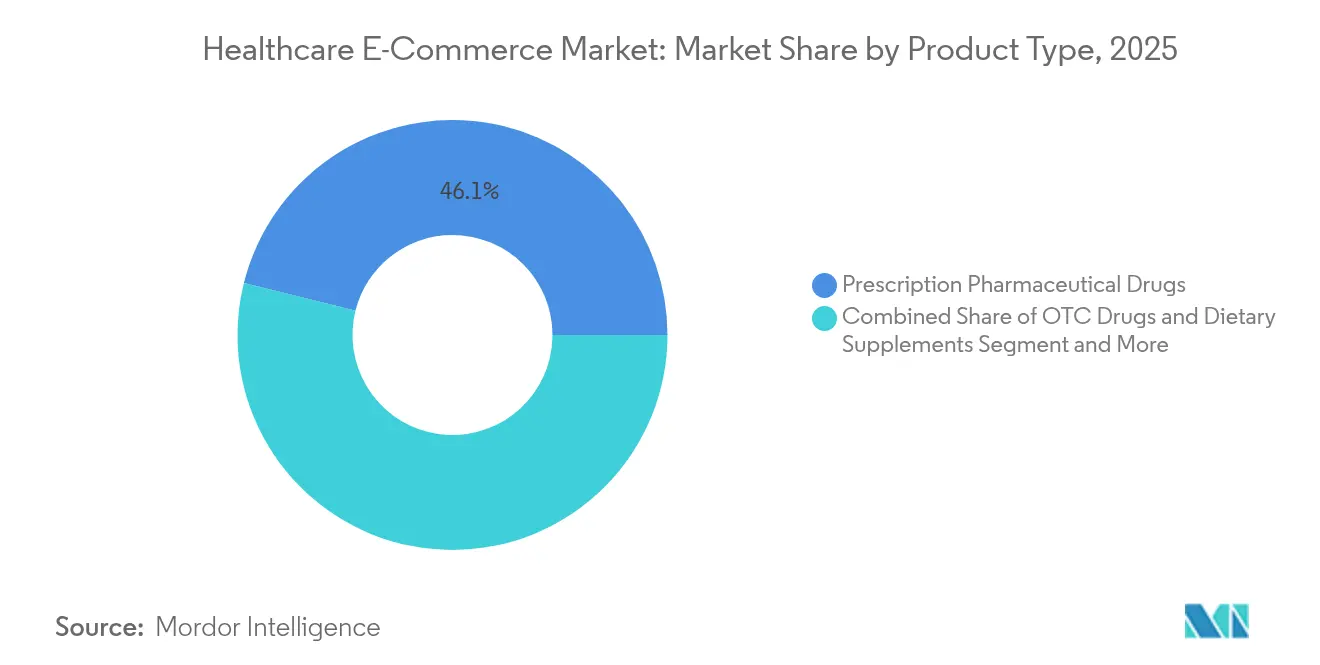

- Nach Produkttyp führten verschreibungspflichtige Medikamente mit einem Anteil von 46,12 % am Healthcare E-commerce-Markt im Jahr 2025, während Medizinprodukte und Verbrauchsmaterialien bis 2031 voraussichtlich mit einer CAGR von 19,24 % wachsen werden.

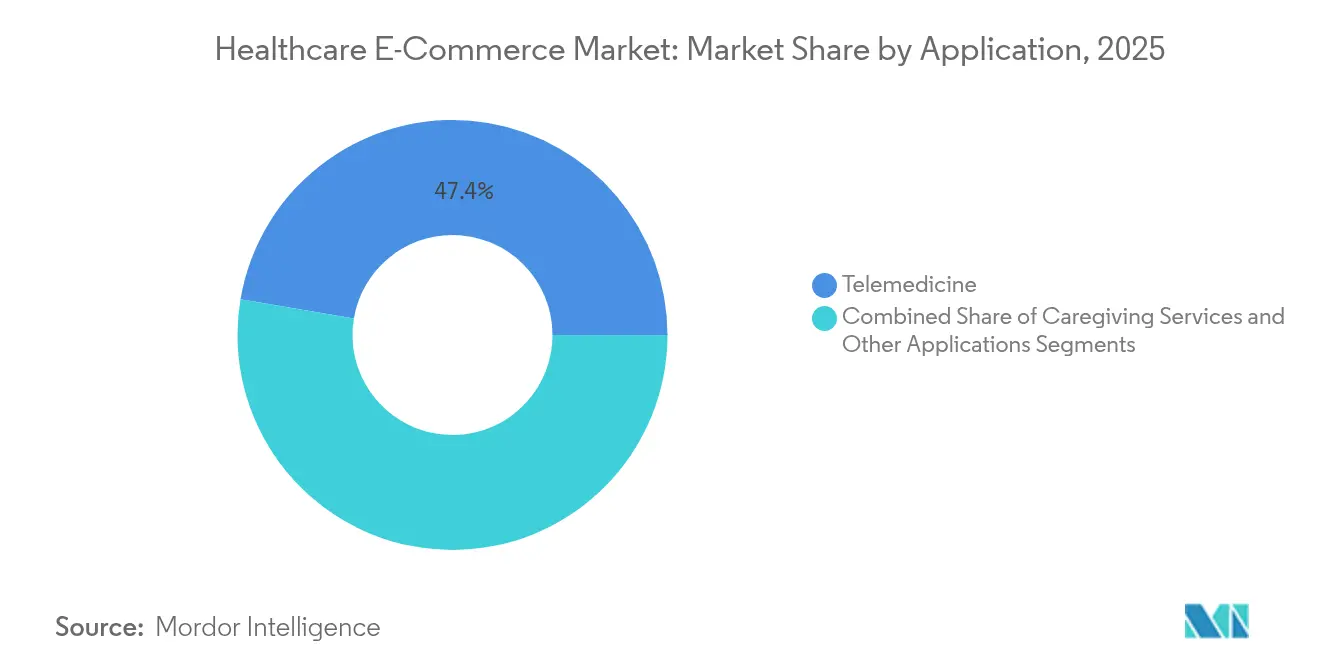

- Nach Anwendung entfiel auf die Telemedizin im Jahr 2025 ein Anteil von 47,35 % an der Größe des Healthcare E-commerce-Marktes; Pflegedienstleistungen sind mit einer CAGR von 20,31 % bis 2031 für das schnellste Wachstum positioniert.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,55 % am Healthcare E-commerce-Markt, während für den Asien-Pazifik-Raum zwischen 2026 und 2031 eine CAGR von 20,58 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare E-commerce-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Internet- und Smartphone-Verbreitung | +3.2% | Global, mit stärksten Auswirkungen in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitskosten treiben Online-Erschwinglichkeit voran | +4.1% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Pandemiebedingte Beschleunigung der Verbraucherakzeptanz von E-Apotheken | +2.8% | Global, mit anhaltendem Schwung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Mikro-Fulfillment-Robotik ermöglicht städtische Lieferung in weniger als 2 Stunden | +2.4% | Städtische Zentren in Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| KI-gestützte Adhärenz-Tools zur Steigerung der Nachfüll-Compliance | +1.9% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Gesetze zur Beschleunigung elektronischer Verschreibungen erschließen grenzüberschreitende Verkäufe | +3.1% | Nordamerika und Europa, mit aufkommenden regulatorischen Rahmenbedingungen in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Internet- und Smartphone-Verbreitung

Die mobile Breitbandabdeckung weitet sich weiter aus, und erschwingliche Mobiltelefone erreichen nun Preispunkte, die von Massenmarktkonsumenten in Südostasien und Afrika akzeptiert werden. Diese Konnektivität ermöglicht Echtzeit-Videokonsultationen und Medikamentenbestellungen in Gebieten mit geringer Klinikdichte und schafft die Netzwerkeffekte, die Erstanbieter-Plattformen vorantreiben. Der wachsende Ausbau von 5G erhöht die Bandbreite für den Austausch umfangreicher klinischer Daten und verstärkt die Erwartung, dass alltägliche Gesundheitsinteraktionen smartphone-zentriert sein sollten. Der Wandel hin zu mobil-zentrierten Gesundheitserfahrungen verändert die Verbrauchererwartungen grundlegend und erfordert eine nahtlose Integration zwischen Gesundheitsüberwachung, Konsultation und Produkterfüllung innerhalb einheitlicher digitaler Ökosysteme.

Steigende Gesundheitskosten treiben Online-Erschwinglichkeit voran

Die Eigenausgaben in den Vereinigten Staaten steigen weiter an, was Haushalte dazu veranlasst, Preise bei Online-Apotheken zu vergleichen. Amazon führte feste Abonnementpreise für Erkrankungen wie erektile Dysfunktion ein und unterbot damit traditionelle Kliniken, wodurch undurchsichtige Aufschläge offengelegt wurden. Direktvertriebsmodelle wie Cost Plus Drugs umgehen Pharmacy Benefit Manager (PBM) und veröffentlichen Einkaufskosten, was in Märkten Anklang findet, in denen Versicherungsselbstbehalte die Verbraucher für Barpreise sensibel machen. Da die nationalen Gesundheitsausgaben voraussichtlich im Jahr 2025 USD 485 Milliarden erreichen werden, wird die wettbewerbsfähige Online-Preisgestaltung zu einem primären Hebel sowohl für Kostenträger als auch für Patienten.

Pandemiebedingte Beschleunigung der Verbraucherakzeptanz von E-Apotheken

Lockdowns normalisierten die virtuelle Versorgung und veränderten Präferenzstrukturen; 90 % der neuen Telemedizin-Nutzer planen, die Dienste nach der Pandemie weiter zu nutzen. Die regulatorische Kontinuität ist entscheidend: Die DEA verlängerte die Telemedizin-Flexibilitäten bis 2025 und stellte sicher, dass Ärzte weiterhin ohne persönliche Untersuchungen verschreiben können.[1]Quelle: Centers for Medicare & Medicaid Services, "Medicare-Verschreibungsarzneimittel-Leistungsprogramm; Gesundheits-IT-Standards," federalregister.gov Anbieter berichten von einer höheren Medikamentenadhärenz bei digital eingebundenen Patienten, was Versicherer weiter dazu ermutigt, virtuelle Kanäle zu erstatten. Gesundheitsorganisationen berichten, dass Patienten, die während der Pandemie digitale Dienste nutzten, höhere Engagement-Raten und eine bessere Einhaltung von Behandlungsprotokollen aufweisen, was klinische Ergebnisse schafft, die weitere Investitionen in E-Commerce-Fähigkeiten rechtfertigen.

Mikro-Fulfillment-Robotik ermöglicht städtische Lieferung in weniger als 2 Stunden

Walgreens betreibt nun Roboterzentren, die monatlich 16 Millionen Rezepte abwickeln, die Erfüllungskosten um 13 % senken und die Lieferung am selben Tag an mehr als 5.000 Filialen ermöglichen. Gleichzeitig verteilen Drohnenbetreiber wie Zipline Versorgungsgüter für Krankenhaus-zu-Hause-Programme und zeigen damit, dass medizinische Artikel genauso schnell wie Lebensmittel transportiert werden können. Diese Investitionen gewöhnen städtische Patienten daran, nahezu sofortigen Zugang zu Therapien für chronische und akute Erkrankungen zu erwarten, was die Liefergeschwindigkeit zu einem Wettbewerbsmerkmal im gesamten Healthcare E-commerce-Markt macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit und Hürden bei der Rx-Compliance | -2.7% | Global, mit den stärksten Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.8% | Global, mit strengerer Durchsetzung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für digitale Werbeakquise | -1.4% | Nordamerika und Europa, Ausweitung auf wettbewerbsintensive APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch PBM und Großhändler auf E-Apotheken | -2.3% | Nordamerika als Kernmarkt, mit aufkommenden Herausforderungen in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Die zunehmende Raffinesse von Cyberbedrohungen, die auf Gesundheitsdaten abzielen, schafft operative Risiken und Compliance-Kosten, die das Plattformwachstum und die Verbraucherakzeptanz einschränken. Gesundheitsdaten bleiben ein bevorzugtes Ransomware-Ziel; allein im Jahr 2023 wurden im US-amerikanischen Sektor 725 Datenschutzverletzungen verzeichnet. Das Gesetz zur Sicherheit und Rechenschaftspflicht der Gesundheitsinfrastruktur schreibt nun jährliche Audits vor, was die Compliance-Budgets für cloudbasierte Apotheken erhöht.[2]Quelle: Maynard Nexsen, "Gesetz zur Sicherheit und Rechenschaftspflicht der Gesundheitsinfrastruktur," maynardnexsen.com Die regulatorische Reaktion umfasst obligatorische Meldepflichten bei Datenschutzverletzungen und mögliche Strafen bei Nichteinhaltung, was anhaltende operative Risiken schafft, die die Plattformerweiterung einschränken und die Kundenakquisekosten erhöhen.

Steigende Kosten für digitale Werbeakquise

Das Werbeinventar hat sich verknappt, da etablierte Anbieter und Neueinsteiger dieselben Patientensegmente online verfolgen. Amazons nationale Fernseh- und Streaming-Kampagne zur Unterstützung der Verschreibungslieferung am selben Tag setzte einen Kostenmaßstab, den Nischenanbieter nicht erreichen können. PBM-Handelsverbände starteten Gegenkampagnen, die Preisreformen forderten, und trieben die Gebotspreise in sozialen Kanälen weiter in die Höhe.[3]Quelle: Zoey Becker, "PBMs kritisieren große Pharmaunternehmen in neuen digitalen Anzeigen," Fierce Pharma, fiercepharma.com Der Wandel hin zu leistungsbasierten Werbemodellen, bei denen Plattformen messbare Gesundheitsergebnisse nachweisen müssen, um Marketinginvestitionen zu rechtfertigen, erhöht die Komplexität und die Kosten von Kundenakquisekampagnen und schränkt möglicherweise die Reichweite zu Patienten ein, die von E-Commerce-Alternativen profitieren könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Verschreibungen verankern die Nachfrage, Geräte beschleunigen das Upselling

Verschreibungspflichtige Medikamente generierten im Jahr 2025 46,12 % des Umsatzes im Healthcare E-commerce-Markt, da ausgereifte E-Rezept-Infrastrukturen und veränderte Verbrauchergewohnheiten die Online-Bestellung festigten. Medizinprodukte und Verbrauchsmaterialien werden jedoch bis 2031 voraussichtlich mit einer CAGR von 19,24 % wachsen – dem höchsten Wert aller Kategorien. Vernetzte Blutzuckermessgeräte, intelligente Inhalatoren und Heimdiagnostik veranschaulichen, wie sich traditionelle Geräte zu datenreichen Dienstleistungen weiterentwickeln und das Plattformengagement vertiefen. Der 2024 gegründete Digital Health Advisory Committee der FDA bietet Leitlinien, die die KI-Integration in Gerätesoftware fördern und regulatorische Unsicherheiten reduzieren. Individuell angepasste, 3D-gedruckte Orthesen und Bandagen differenzieren Online-Kataloge weiter von stationären Sortimenten und unterstützen Premiumpreisgestaltung sowie abonnementbasierte Nachfüllmodelle.

IoT-Konnektivität erleichtert zudem automatische Nachschubhinweise und stellt sicher, dass margenstarke Verbrauchsmaterialien ohne Eingreifen des Patienten vorrätig bleiben. Rezeptfreie Nahrungsergänzungsmittel profitieren von Influencer-Marketing und Wellness-Abonnementpaketen, was die adressierbare Zielgruppe erweitert. Da die Fertigung zunehmend digitalisiert wird, werden kleinere Chargengrößen wirtschaftlich, was Nischen-SKUs wie allergenfreie medizinische Verbrauchsmaterialien im Healthcare E-commerce-Markt zum Aufblühen bringt. Angesichts dieser Rückenwinde investieren Segmentführer in prädiktive Analysen, um Nachfragespitzen rund um saisonale Erkrankungen vorherzusagen, Engpässe zu reduzieren und die Kundenzufriedenheit zu steigern.

Nach Anwendung: Telemedizin erreicht Plateau, Pflegedienstleistungen skalieren

Die Telemedizin hielt im Jahr 2025 einen Anteil von 47,35 % an der Größe des Healthcare E-commerce-Marktes, unterstützt durch anhaltende Erstattungsparität und erneute Patientenvertrautheit mit Videokonsultationen. Pflegedienstleistungen sind jedoch auf dem Weg zu einer CAGR von 20,31 % bis 2031, was den Wunsch der Verbraucher nach ganzheitlicher Unterstützung und den Realitäten des Fachkräftemangels in der traditionellen Langzeitpflege widerspiegelt. Plattformen bündeln nun Medikamentenmanagement, Essenslieferung und Pflegekoordination in einheitlichen Dashboards und verlagern den Verwaltungsaufwand weg von den Familien.

Demografischer Druck verstärkt den Trend: Erwachsene über 60 Jahre machen bereits 22 % der ASEAN-Bevölkerung aus und werden weiter zunehmen. Uber Healths Logistik-als-Dienstleistung, eingeführt im Jahr 2024, zeigt, wie branchenfremde Akteure Transportlücken schließen und durch Bezahlung pro Fahrt oder Abonnementmodelle monetarisieren können. KI-gestützte Sozialroboter wie ElliQ erweitern Gesellschaft und Verhaltensüberwachung und demonstrieren die Bandbreite nicht-klinischer Dienstleistungen, die nun komfortabel in das Angebotsspektrum des Healthcare E-commerce-Marktes passen.

Geografische Analyse

Nordamerika dominiert mit 39,55 % des Umsatzes im Jahr 2025 dank eines klar definierten Erstattungswegs für digitale Verschreibungen, breiter Versicherungsabdeckung und Vertrautheit der Verbraucher mit dem Ein-Klick-Kauf. Der strukturierte Telemedizin-Lizenzvorschlag der DEA sowie die Interoperabilitätsstandards der Zentren für Medicare und Medicaid-Dienste reduzieren das Compliance-Risiko und erhalten das Vertrauen der Investoren. Amazons Verschreibungslieferservice am selben Tag erreicht fast die Hälfte der US-amerikanischen Bevölkerung und veranschaulicht, wie zuverlässige Logistik die Plattformbindung verstärkt. Der Wettbewerb zwischen PBMs bleibt ein strukturelles Hemmnis, regt aber auch Innovationen bei transparenten Preismodellen an und fördert neue politische Diskussionen, die digitalen Erstanbietern zugutekommen könnten.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 20,58 % von 2026 bis 2031. Staatliche Anreize zur Digitalisierung der Primärversorgung, wie Chinas Internet-Krankenhausrahmen, schließen Versorgungslücken in abgelegenen Provinzen. Risikokapital fließt weiterhin: Indonesische, vietnamesische und philippinische Healthtech-Startups sammelten 2024 jeweils neunstellige Beträge ein, mit Fokus auf mobiles Triage, E-Apotheken und Apps für chronische Erkrankungen. Da Verbraucher der Mittelschicht ihre diskretionären Gesundheitsausgaben erhöhen, passen Plattformbetreiber Schnittstellen in Landessprachen und mobile Geldbörsen an, um Marktanteile zu gewinnen.

Europa, der Nahe Osten & Afrika und Südamerika weisen eine gemischte Bereitschaft auf. Die Staaten des Golfkooperationsrats verfügen noch nicht über harmonisierte E-Apotheken-Gesetze, was sowohl Chancen für Erstanbieter als auch Compliance-Unklarheiten schafft, die konservative Investoren abschrecken. In Südamerika führen Brasilien und Mexiko die Einführung durch öffentlich-private Telemedizinpartnerschaften an, aber logistische Komplexität und geringere Kreditkartenverbreitung verlangsamen die Checkout-Konversionsraten im Vergleich zu anderen Märkten.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da Einzelhändler, Kostenträger und Technologieunternehmen um die Plattformführerschaft im Healthcare E-commerce-Markt kämpfen. Amazon reorganisierte seine Gesundheitssparte im Jahr 2025 in sechs fokussierte Einheiten, um die Entscheidungsfindung zu straffen und Partnerintegrationen zu beschleunigen, nachdem die Übernahme von One Medical für USD 3,9 Milliarden abgeschlossen wurde. CVS Health meldete einen Q4-2024-Umsatz von USD 97,71 Milliarden und nutzt die Mitgliederbasis der Versicherungstochter Aetna, um digitale Apothekendienstleistungen zu bevorzugten Zuzahlungsstufen zu verkaufen. Walgreens kontert mit robotergestützten Micro-Fulfillment-Knoten, die die Stückkosten senken und Apotheker für klinische Beratung freisetzen – eine Taktik, die bis Ende 2025 voraussichtlich 40 % des Rezeptvolumens abwickeln wird.

Private Equity setzt auf Konsolidierungsthemen: Sycamore Partners vereinbarte im März 2025 den Kauf von Walgreens für USD 23,7 Milliarden in der Überzeugung, dass eine kapitalintensive Lieferkettenüberholung unter privatem Eigentum Wert freisetzen kann. Spezialisierte Herausforderer wie GoodRx führten White-Label-Storefronts für regionale Lebensmittelhändler ein und gewinnen Kunden, die Treuepunkte im Zusammenhang mit Lebensmitteleinkäufen suchen. Gleichzeitig zeigt die europäische Expansion von Hims & Hers, dass markengeführte Telemedizinmodelle schnell skalieren können, sobald regulatorische Genehmigungen vorliegen.

In allen Regionen wird KI zur Grundvoraussetzung. Plattformen integrieren generative Modelle, um Nachfüllerinnerungen, Anspruchsprüfungen und Formularoptimierungen zu automatisieren. Die FDA-Leitlinien von 2024 zu Änderungskontrollplänen haben die Sicherheitsdokumentation geklärt und fördern die agile Bereitstellung von Algorithmusaktualisierungen. Da die Kapitalkosten steigen, bilden mittelgroße Akteure Einkaufsallianzen und erkunden gemeinsame Micro-Fulfillment-Hubs, um Skalenvorteile vergleichbar mit Kategorieführern zu erzielen.

Marktführer im Healthcare E-commerce-Bereich

Amazon (Amazon Pharmacy)

Walmart, Inc.

Owens & Minor Inc

Alibaba Health

CVS Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Wheel und Amazon Pharmacy stellten ein integriertes Medikamentenzugangsmodul vor, das den Verschreibungs-Checkout in virtuelle Besuchsabläufe einbettet.

- Februar 2025: Health-E Commerce kooperierte mit LifeMD, um Adipositas-Medikamente für FSA- und HSA-Store-Kunden um 50 % zu vergünstigen.

- Januar 2025: Teladoc Health trat Amazons Health Benefits Connector bei, sodass berechtigte Arbeitnehmer sich direkt über ihr Amazon-Konto für Diabetes- und Bluthochdruckprogramme anmelden können.

- Februar 2024: NextPlat Corp startete OPKO Health-gebrandete Online-Storefronts in China. Dieser neue Online-Shop bietet Wellnessprodukte, darunter Nahrungsergänzungsmittel und Supplemente, für die chinesische Bevölkerung an.

Berichtsumfang des globalen Healthcare E-commerce-Marktes

Gemäß dem Berichtsumfang bezeichnet Healthcare E-commerce den Online-Kauf und -Verkauf von Gesundheitsprodukten, Dienstleistungen und Arzneimitteln über digitale Plattformen und Online-Marktplätze.

Der Healthcare E-commerce-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in verschreibungspflichtige Arzneimittel, Gesundheits- und Wellnessprodukte sowie Medizinprodukte unterteilt. Nach Anwendung ist der Markt in Telemedizin, Pflegedienstleistungen und sonstige Anwendungen segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für wichtige Länder in verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Verschreibungspflichtige Arzneimittel |

| Rezeptfreie Medikamente und Nahrungsergänzungsmittel |

| Medizinprodukte und Verbrauchsmaterialien |

| Wellness- und Körperpflegeprodukte |

| Telemedizin |

| Pflegedienstleistungen |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Verschreibungspflichtige Arzneimittel | |

| Rezeptfreie Medikamente und Nahrungsergänzungsmittel | ||

| Medizinprodukte und Verbrauchsmaterialien | ||

| Wellness- und Körperpflegeprodukte | ||

| Nach Anwendung | Telemedizin | |

| Pflegedienstleistungen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Healthcare E-commerce-Markt derzeit?

Die Größe des Healthcare E-commerce-Marktes beträgt im Jahr 2026 USD 0,62 Billionen und wird voraussichtlich bis 2031 auf USD 1,43 Billionen wachsen.

Welche Produktkategorie führt die Umsätze im Healthcare-E-Commerce an?

Verschreibungspflichtige Medikamente haben mit 46,12 % im Jahr 2025 den größten Anteil, angetrieben durch eine ausgereifte elektronische Verschreibungsinfrastruktur und Vertrautheit der Verbraucher.

Warum ist der Asien-Pazifik-Raum der am schnellsten wachsende regionale Markt?

Schnelle Smartphone-Verbreitung, unterstützende staatliche Maßnahmen und steigende Gesundheitsausgaben der Mittelschicht treiben die Region auf eine CAGR von 20,58 % zwischen 2026 und 2031.

Wie beeinflusst die Robotik die Logistik von Online-Apotheken?

Mikro-Fulfillment-Zentren, die mit Robotern ausgestattet sind, können monatlich Millionen von Verschreibungen abwickeln, die Kosten um 13 % senken und die Lieferung am selben Tag für städtische Kunden ermöglichen.

Welche regulatorischen Änderungen könnten die digitale Verschreibung neu gestalten?

Die elektronischen Verschreibungsstandards der Zentren für Medicare und Medicaid-Dienste sowie die vorgeschlagenen Telemedizin-Registrierungsstufen der DEA werden elektronische Arbeitsabläufe standardisieren und könnten nach vollständiger Umsetzung grenzüberschreitende Fulfillment-Möglichkeiten eröffnen.

Seite zuletzt aktualisiert am: