Marktgröße und Marktanteil der Anbieter von Gesundheits-IT

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.49 Milliarden US-Dollar |

| Marktgröße (2031) | 11.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anbieter von Gesundheits-IT von Mordor Intelligence

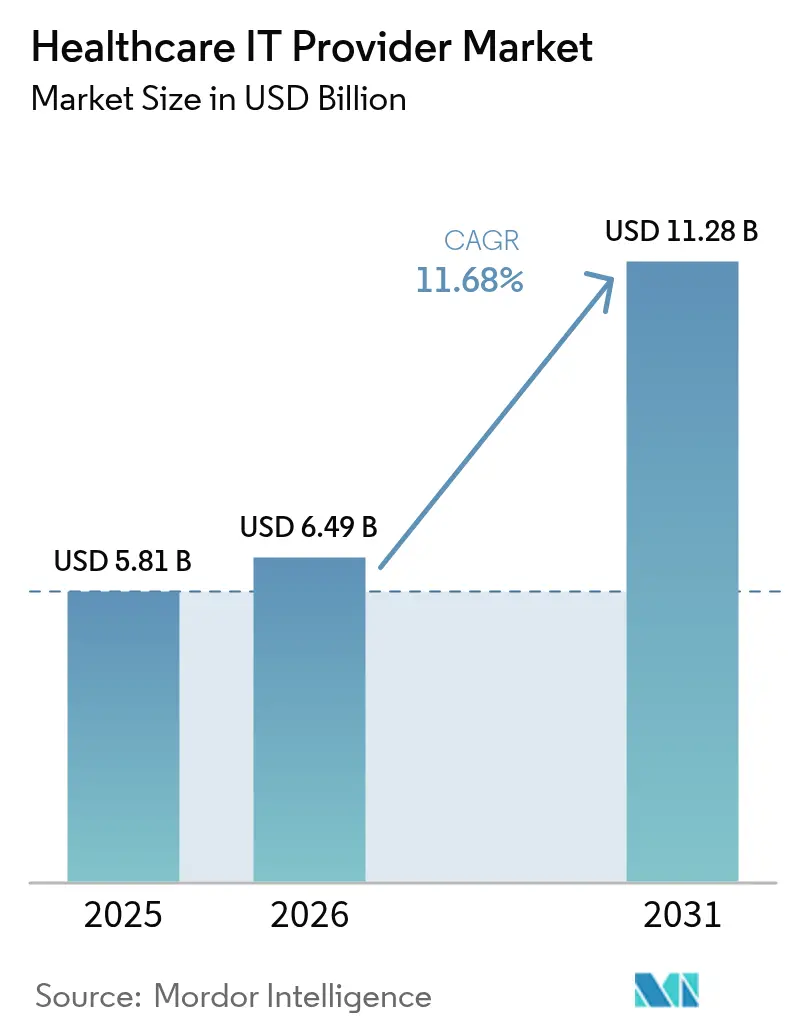

Die Marktgröße für Anbieter von Gesundheits-IT wurde im Jahr 2025 auf 5,81 Milliarden USD geschätzt und soll von 6,49 Milliarden USD im Jahr 2026 auf 11,28 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,68 % während des Prognosezeitraums (2026–2031). Dieser Anstieg spiegelt eine entscheidende Verlagerung hin zu cloud-nativen klinischen Plattformen, die zunehmende Nutzung KI-gesteuerter Workflow-Tools sowie regulatorische Vorgaben wider, die Interoperabilität und Cybersicherheit in jede neue Bereitstellung fest verankern. Die reifen Anbieternetzwerke Nordamerikas halten die Adoptionsraten hoch, während die Erstattungsreformen im asiatisch-pazifischen Raum die Region mit einer CAGR von 14,40 % in den Wachstumscharts nach oben treiben. Die Fähigkeit von Epic Systems, mehr als 625 Krankenhäuser in den bundesstaatlichen TEFCA-Austausch zu integrieren, zeigt, wie Netzwerkeffekte den Vorteil des Erstbewegers sichern können. Unterdessen hat der Cyberangriff auf Change Healthcare die Schutzausgaben beschleunigt, wobei US-amerikanische Gesundheitssysteme 52 % der neuen IT-Mittel in Sicherheitskontrollen lenken.

Wichtigste Erkenntnisse des Berichts

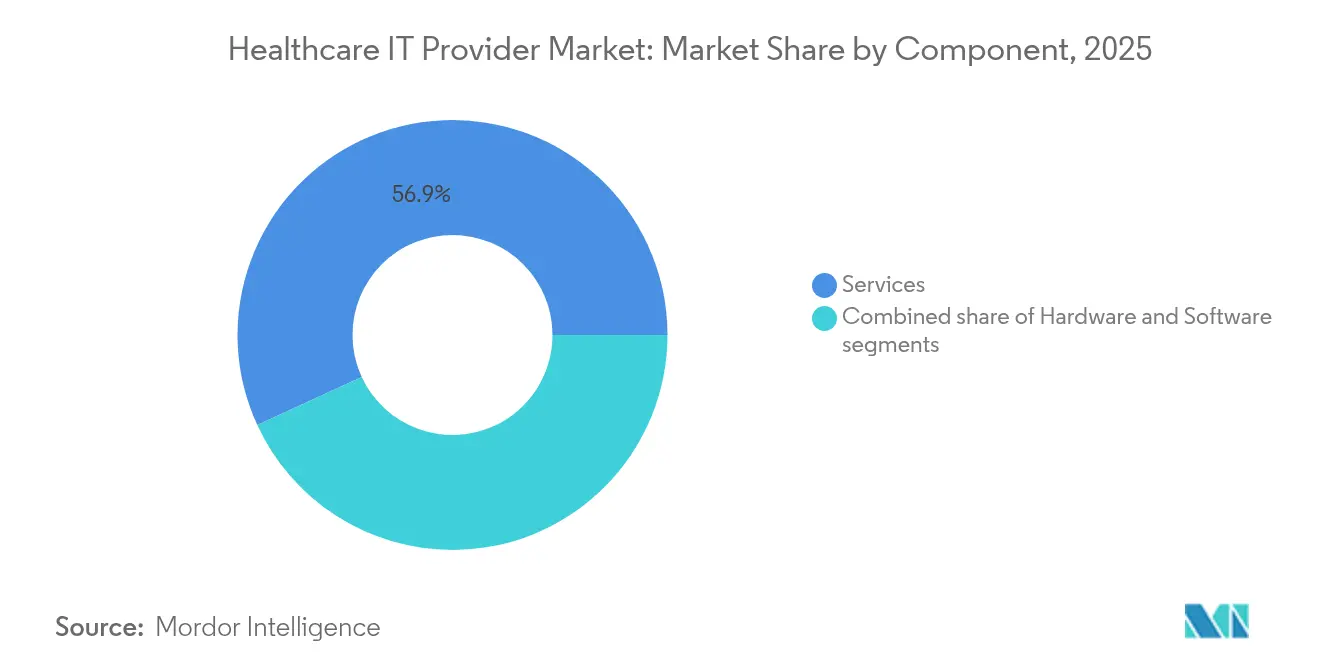

- Nach Komponente führten Dienstleistungen im Jahr 2025 mit einem Umsatzanteil von 56,88 %, während Produkte bis 2031 die schnellste CAGR von 13,02 % verzeichneten.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 40,22 % auf die Krankenhausschnittstellen-/EHR-Integration im Markt für Anbieter von Gesundheits-IT; die Integration medizinischer Geräte soll bis 2031 mit einer CAGR von 11,74 % wachsen.

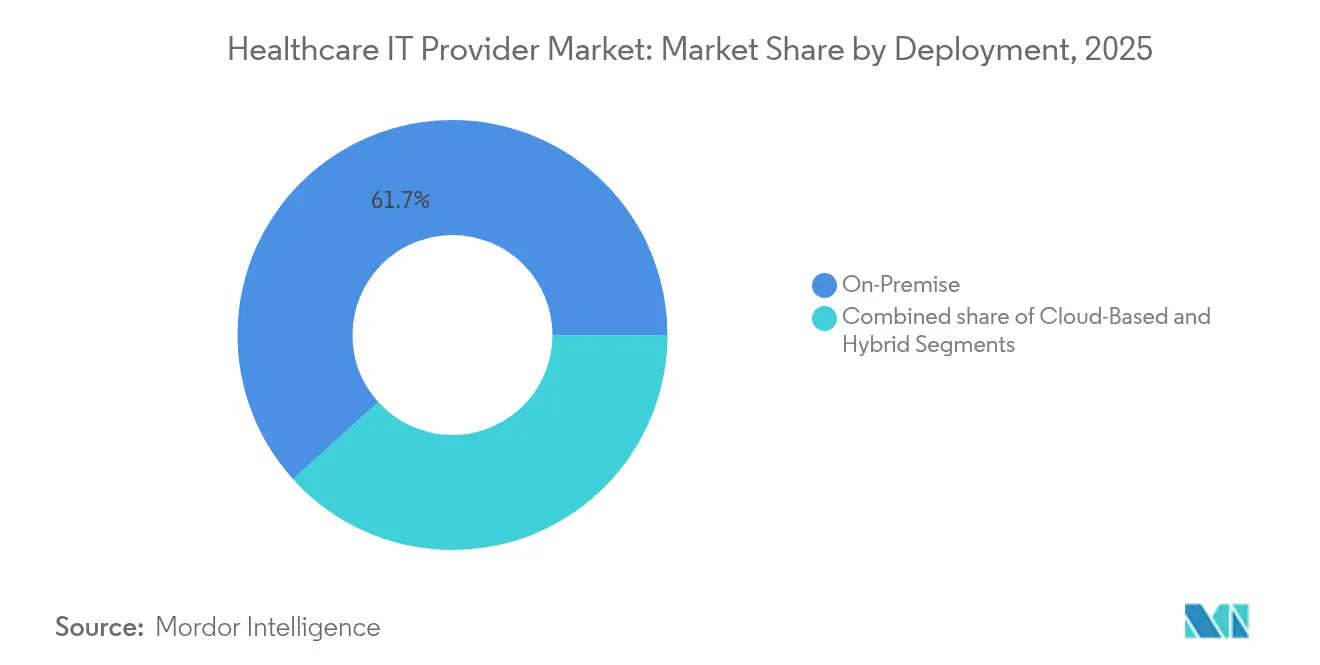

- Nach Bereitstellung hielten Vor-Ort-Lösungen im Jahr 2025 einen Anteil von 61,70 % an der Marktgröße für Anbieter von Gesundheits-IT, während cloud-basierte Modelle bis 2031 mit einer CAGR von 12,18 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 63,55 % des Anteils auf Krankenhäuser und Kliniken, und Bildgebungszentren verzeichnen bis 2031 eine CAGR von 11,86 %.

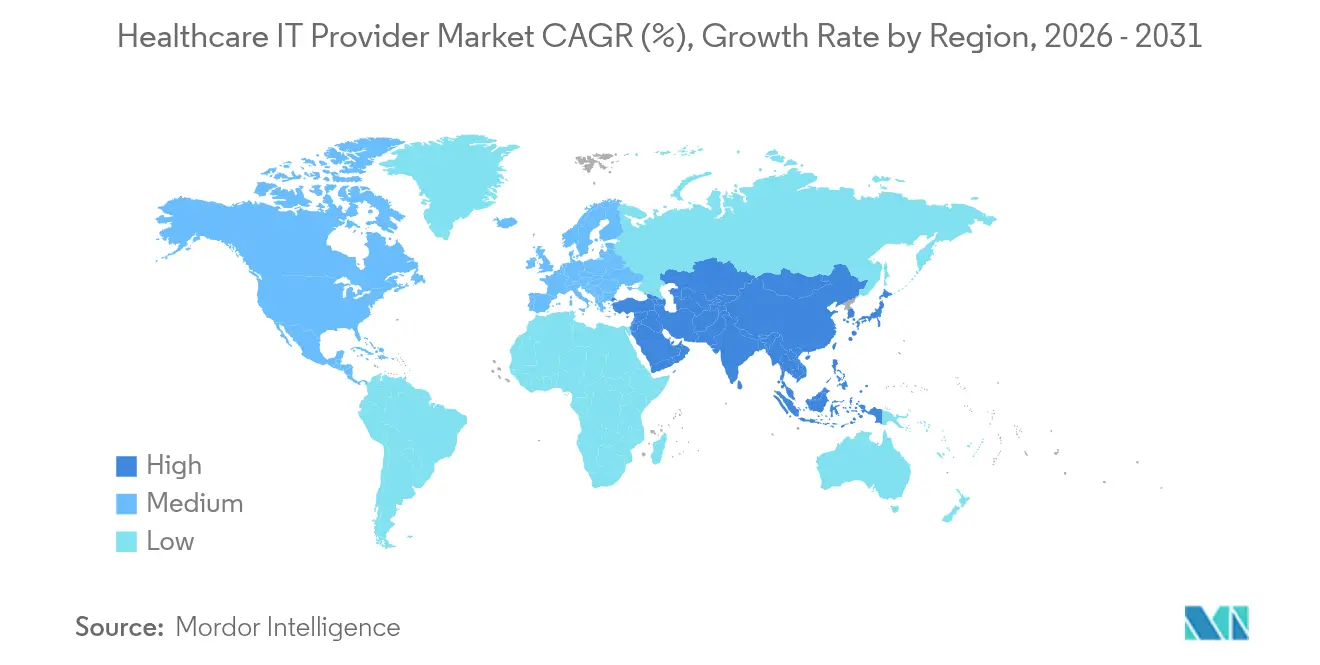

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 43,10 %; der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 14,11 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Anbieter von Gesundheits-IT

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Verlagerung der Anbieter zu cloud-nativen klinischen Plattformen in Nordamerika | +2.1% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Konvergenz von wertbasierter Versorgung und fortgeschrittener Analytik in Europa | +1.8% | Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rasche Ausweitung der Erstattung für virtuelle Versorgung in Asien | +2.3% | Asiatisch-pazifischer Raum als Kern, aufkommend im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsvorschriften treiben Ausgaben bei US-amerikanischen integrierten Versorgungsnetzen an | +1.6% | Nordamerika, regulatorischer Einfluss in der EU | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter diagnostischer Entscheidungsunterstützung in Tertiärkrankenhäusern | +1.9% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Krankenhausmodernisierungsprogramme im Nahen Osten | +1.4% | Naher Osten, Ausweitung auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Verlagerung zu cloud-nativen klinischen Plattformen in Nordamerika

Anbieter ersetzen veraltete Rechenzentren durch Multi-Cloud-Architekturen, die die Betriebskosten um 36 % senken und die Lesezeiten für radiologische Untersuchungen um 40 % verkürzen, was den Patientendurchsatz steigert. Epics tiefe TEFCA-Anbindungen zeigen, wie Cloud-Konnektivität die Interoperabilität verstärkt und Wettbewerbslücken schafft, die Vor-Ort-Konkurrenten nur schwer schließen können. Krankenhäuser schätzen auch die HIPAA-konforme Skalierbarkeit, was dazu führte, dass 98 % der deutschen Einrichtungen im Jahr 2025 mindestens eine produktive Cloud-Arbeitslast meldeten. Dieser Treiber hält den Markt für Anbieter von Gesundheits-IT auf einem steilen Kurs der digitalen Reife, auch wenn Datensouveränitätsklauseln hybride Designs erfordern. Anbieter, die KI-Inferenz am Rand integrieren, erhöhen die Plattformbindung weiter und geben Gesundheitssystemen einen Weg zur prädiktiven Versorgung ohne umfangreiche Infrastrukturerneuerungen.

Konvergenz von wertbasierter Versorgung und fortgeschrittener Analytik in Europa

Pay-for-Outcome-Verträge veranlassen europäische Anbieter, Daten zu monetarisieren, was Plattformen aufwertet, die patientenindividuelle Analytik mit der Automatisierung des Umsatzzyklus verbinden. McKinseys CareCUBE hat gezeigt, wie nahezu echtzeitnahe Erkenntnisse die medizinischen Kosten je Mitglied senken und gleichzeitig die Qualitätsbewertungen verbessern. Das EU-Gesundheitsdatenraumgesetz festigt die Nachfrage nach standardbasierten EHR-Konnektoren, die länderübergreifend funktionieren. Anbieter, die strukturierte und unstrukturierte Daten in mehreren Sprachen zusammenführen können, werden für Krankenhäuser, die eine genaue Risikobewertung anstreben, unverzichtbar. Infolgedessen sind analysebereit Module zum wichtigsten Kaufkriterium für CIOs geworden und haben Benutzeroberflächen-Extras überholt.

Rasche Ausweitung der Erstattung für virtuelle Versorgung in Asien

Regelungen zur Zahlungsparität ermöglichen es der Telemedizin nun, bis 2026 bis zu 30 % der Arztbesuche zu erfassen, wodurch virtuelle Konsultationen zu regulären klinischen Begegnungen werden. Telemedizin im Bereich psychische Gesundheit macht bereits 38 % der Besuche in urbanisierten asiatischen Märkten aus, und Thailands kioskartige Fernversorgungsstationen erweitern dieses Modell auf ländliche Gebiete. Chinas Kurs in Richtung 205 Billionen RMB an nationalen Gesundheitsausgaben verankert digitale Versorgungspfade, was IT-Anbieter dazu veranlasst, KI-Triage, automatisierte Kodierung und Zahlungsabwicklung in einem einzigen System zu bündeln. Der Markt für Anbieter von Gesundheits-IT profitiert davon, weil Telemedizin-Anbieter, die einst als eigenständige Apps eingestuft wurden, nun vollständige klinische Plattformen für den gesamten Versorgungszyklus verkaufen.

Cybersicherheitsvorschriften treiben Ausgaben bei US-amerikanischen integrierten Versorgungsnetzen an

Der Change-Healthcare-Datenschutzverstoß von 2024 störte 15 Milliarden Transaktionen und löste eine Regulierungswelle aus, die jährliche Sicherheitsprüfungen und die Einführung von Zero-Trust-Architekturen vorschreibt. Budgets wurden umgeleitet, wobei die Hälfte der neuen Ausgaben für Cyberabwehr vorgesehen ist. Ländliche Einrichtungen, die am stärksten von Ransomware betroffen sind, erhalten subventionierte Bewertungen durch Microsofts branchenspezifisches Programm. Für Anbieter ist die Integration von Endpunktüberwachung, KI-Governance und Schutz für das Internet der medizinischen Dinge in die Kernplattform keine Option mehr; sie ist der Türöffner für den Vertrieb.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfrieren von Investitionsbudgets bei ländlichen Krankenhäusern in Nordamerika | -1.7% | Ländliche Märkte in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datenlokalisierungsvorschriften verlangsamen multinationale Cloud-Einführungen in der EU | -1.2% | Europa, regulatorische Ausstrahlungseffekte weltweit | Mittelfristig (2–4 Jahre) |

| Anhaltender Widerstand von Klinikern gegen Workflow-Änderungen in Japan | -0.8% | Japan, kultureller Einfluss in Ostasien | Langfristig (≥ 4 Jahre) |

| Mangel an HL7-FHIR-zertifizierten IT-Fachkräften in Schwellenmärkten | -1.1% | Schwellenmärkte, Qualifikationslücke im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfrieren von Investitionsbudgets bei ländlichen Krankenhäusern in Nordamerika

Die Hälfte der ländlichen US-amerikanischen Krankenhäuser verzeichnet Betriebsdefizite, wodurch 748 Einrichtungen von der Schließung bedroht sind und die diskretionären IT-Ausgaben eingeschränkt werden. CIOs beschränken Käufe auf unbedingt notwendige Upgrades und lassen KI-reiche Funktionen auf Wunschlisten stehen. Während kostengünstige Cloud-EHRs eine teilweise Abhilfe bieten, verlangsamt sich das Wachstum bei Premium-Lösungen, bis bundesstaatliche Rettungsmaßnahmen wie Zuschüsse für ländliche Notfallkrankenhäuser in Kraft treten. Für den Markt für Anbieter von Gesundheits-IT dämpft dieser Gegenwind die ansonsten starke nordamerikanische Expansion.

Datenlokalisierungsvorschriften verlangsamen multinationale Cloud-Einführungen in der EU

Frankreichs HDS-Zertifizierungsanforderungen verlangen eine Datenspeicherung innerhalb des Blocks und öffentliche Übertragungskartierung, was US-amerikanische Anbieter zwingt, regionale Rechenzentren und Compliance-Schichten hinzuzufügen. Deutschlands C5-Rahmenwerk fügt eine weitere Prüfungsebene hinzu. Die daraus resultierenden Verzögerungen erhöhen die Implementierungskosten und begünstigen in Europa ansässige Anbieter, was die kurzfristigen Einnahmen globaler Cloud-Anbieter schmälert. Die hybride Bereitstellung bleibt der Kompromiss, obwohl Skaleneffekte leiden, wenn Analyse-Cluster nationale Grenzen nicht überschreiten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Plattformintegration voran

Dienstleistungen hielten im Jahr 2025 56,88 % des Umsatzes, da Gesundheitssysteme schlüsselfertige Bereitstellungen, Workflow-Neugestaltung und verwaltete Updates verlangten. Dieser Anteil entspricht dem größten Teil der Marktgröße für Anbieter von Gesundheits-IT nach Komponente. Anhaltende Talentmangel veranlassen Anbieter, Systemwartung, Cybersicherheitshärtung und Berichtsanpassung auszulagern, anstatt interne IT-Teams zu erweitern. Anbieter versüßen Verträge mit ergebnisbasierten Konditionen, die Gebühren an die Vermeidung von Wiederaufnahmen und Patientenzugangsmetriken knüpfen. Produkte hingegen wachsen mit einer CAGR von 13,02 %, gestützt durch KI-fähige Edge-Server und SaaS-Module, die Spezialfunktionen liefern, ohne die Kern-EHRs zu stören. Der Markt für Anbieter von Gesundheits-IT profitiert davon, dass Serviceberater proprietäre Software im Querverkauf anbieten, Einnahmequellen vermischen und die Kundenbindung stärken.

Von Epic eingeführte Enterprise-Resource-Planning-Suiten der zweiten Generation veranschaulichen, wie Service-Expertise in angrenzende Produktlinien übergehen kann. Unterdessen nutzt Philips AWS-Partnerschaften, um 1,3 Millionen IoT-Geräte zu verbinden, und demonstriert damit den Pull-Through-Effekt cloud-fähiger Hardware. Integrationstiefe ist zu einem Wettbewerbsvorteil geworden, und die Branche der Anbieter von Gesundheits-IT belohnt zunehmend Anbieter, die Software-Upgrades mit rund-um-die-Uhr-Fachdienstleistungen verbinden können.

Nach Anwendung: Integration führt die Konvergenz medizinischer Geräte an

Krankenhausschnittstellen und Kern-EHR-Konnektivität machten im Jahr 2025 40,22 % des Umsatzes aus und unterstreichen die zentrale Bedeutung der Datenliquidität für die klinische Produktivität. Die Integration medizinischer Geräte steigt jedoch mit einer CAGR von 11,74 %, da Bettseitenmonitore, Infusionspumpen und Bildgebungsscanner Echtzeit-Vitalwerte in Dokumentationssysteme einspeisen. Das Wachstum beschleunigt sich, wenn KI-Algorithmen Warnmeldungen über Streaming-Signale legen und von der retrospektiven Überprüfung zur proaktiven Intervention übergehen. Telemedizin- und mobile Gesundheits-Suiten reiten auf derselben Datenwelle und sollen bis 2026 bis zu 30 % der US-amerikanischen Besuche abwickeln. Der Markt für Anbieter von Gesundheits-IT verlagert sich damit von isolierten funktionsspezifischen Apps zu Ökosystem-Plattformen, die Dokumentation, Bildgebung, Abrechnung und Fernversorgung umspannen.

PACS- und VNA-Plattformen konsolidieren sich, wobei GE Centricity einen Anteil von 32 % anführt, während Sectra die Nutzerzufriedenheitscharts anführt. Umsatzzyklus-Module entwickeln sich ebenfalls weiter. Aufstrebende KI-Dokumentationsanbieter wie Ambience Healthcare sammeln 243 Millionen USD ein, um Umgebungsgespräche zu transkribieren, was zeigt, wie Nischeninnovatoren den breiteren Markt für Anbieter von Gesundheits-IT erschließen.

Nach Bereitstellung: Hybridmodelle gewinnen an Dynamik

Vor-Ort-Infrastrukturen halten im Jahr 2025 noch immer einen Anteil von 61,70 %, was hauptsächlich auf versunkene Kosten für Rechenzentren und Datensouveränitätsdirektiven zurückzuführen ist, die eine vollständige Migration einschränken. Dieses Segment stellt derzeit den größten Anteil am Marktanteil für Anbieter von Gesundheits-IT dar. Cloud-basierte Einführungen wachsen jedoch mit einer CAGR von 12,18 %, da CIOs Kostenelastizität und KI-Workload-Bereitschaft priorisieren. Hybridkonfigurationen entstehen als Gleichgewichtsmodell, das Nicht-PHI-Workloads zu Hyperscalern verlagert und regulierte Datensätze in lokalen privaten Clouds belässt. Anbieter reagieren mit einheitlichen Verwaltungskonsolen, die Backups, Richtlinienkonformität und schnelle Notfallwiederherstellung über gemischte Infrastrukturen hinweg orchestrieren.

Philips' AWS-Schwenk zeigt, wie globale Gerätehersteller die Cloud nutzen, um 134 Petabyte Bildgebungsdaten zu 36 % niedrigeren Kosten zu verwalten. GE HealthCares generative KI-Partnerschaft mit AWS unterstreicht den Rechenbedarf, der die Cloud-Einführung antreibt. Innerhalb der Branche der Anbieter von Gesundheits-IT sehen sich Anbieter, die keine flexiblen Bereitstellungsoptionen anbieten können, mit schrumpfenden Pipelines konfrontiert.

Nach Endnutzer: Krankenhäuser verankern das Wachstum, Bildgebungszentren beschleunigen sich

Krankenhäuser und Kliniken erwirtschaften 63,55 % des Umsatzes im Jahr 2025 und spiegeln damit ihre Dominanz bei unternehmensweiten Plattformverträgen und gebündelten Dienstleistungen wider. Das Segment leistet den größten Beitrag zur Marktgröße für Anbieter von Gesundheits-IT nach Endnutzerkategorie. Diagnostik- und Bildgebungszentren übertreffen das Gesamtwachstum mit einer CAGR von 11,86 % dank der Verlagerung ambulanter Eingriffe und KI-gestützter Radiologieanalytik, die den Durchsatz steigert und gleichzeitig die Arbeitsbelastung von Spezialisten reduziert. Ambulante Zentren und Kostenträgerorganisationen sorgen für Diversifizierung, da wertbasierte Versorgung integrierte Datenkreisläufe zwischen Kostenträgern und Anbietern erfordert.

Ländliche Einrichtungen setzen Pionierarbeit bei der Drohnenlieferung von Medikamenten und mobilen Telemedizin-Hubs ein, um den Mangel an Klinikern auszugleichen, und eröffnen Nischen für modulare, kostengünstige IT-Bündel. Kostenträger investieren in Bevölkerungsgesundheits-Engines, die Risiken stratifizieren und Interventionen zu sozialen Determinanten auslösen, und richten die Anspruchsbearbeitung an Versorgungskoordinationsmetriken aus. Insgesamt stellen diese Trends sicher, dass der Markt für Anbieter von Gesundheits-IT segmentübergreifend an Dynamik gewinnt, auch wenn die Kapitalzyklen variieren.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 43,10 % des Umsatzes auf der Grundlage von Epic Systems' Krankenhaus-EHR-Präsenz und umfangreicher Cybersicherheitsausgaben nach dem Change-Healthcare-Datenschutzverstoß. Bundesanreize für TEFCA-Konnektivität und KI-gestützte klinische Entscheidungsunterstützung halten die Nachfrage hoch. Finanzielle Schwierigkeiten bei ländlichen Einrichtungen schaffen jedoch regionale Verwerfungen, die das ansonsten robuste Wachstum dämpfen und gelegentlich den adressierbaren Markt für Anbieter von Gesundheits-IT einengen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 14,11 %, angetrieben durch Chinas Gesundheitsausgabenentwicklung in Richtung 205 Billionen RMB und Zahlungsparitätsregeln für Telemedizin, die virtuelle Konsultationen zum Mainstream machen. Thailands Kiosknetzwerke und Indiens versicherungsfinanzierte KI-Sprachplattformen erweitern den ländlichen Zugang, während Japan KI-gestützte Diagnostik für chronische Erkrankungen erprobt. Diese Treiber verändern die Kaufgewohnheiten der Anbieter und lenken Kapital in Richtung Plattformen, die persönliche und virtuelle Versorgungsmodalitäten überbrücken können.

Europa balanciert Chancen und Komplexität. Die Initiative zum Gesundheitsdatenraum verspricht grenzüberschreitende Interoperabilität, aber Frankreichs HDS- und Deutschlands C5-Regeln erhöhen die Bereitstellungsanforderungen, treiben die Kosten in die Höhe und verlängern die Verkaufszyklen. Im Gegensatz dazu vergeben Märkte im Nahen Osten langfristige Modernisierungsmittel: Saudi-Arabiens SEHA Virtual Hospital verbindet nun 200 Standorte und behandelt 400.000 Patienten pro Jahr – ein Vorzeigeprojekt für Plattformen der nächsten Generation. Insgesamt bestätigen diese regionalen Entwicklungen die globale Reichweite des Marktes für Anbieter von Gesundheits-IT und verdeutlichen gleichzeitig, wie lokale Politik digitale Gesundheitszeitpläne beschleunigen oder verlangsamen kann.

Wettbewerbslandschaft

Epic Systems' Interoperabilitätsvorteil wächst, da das Unternehmen 176 Krankenhäuser hinzufügt und damit Oracle Health übertrifft, das im gleichen Zeitraum 74 Standorte verlor. Epic verbindet die Kern-Dokumentation mit neuen ERP-, Umsatzzyklus- und Umgebungsdokumentationsmodulen und stellt sicher, dass Kunden einen Ein-Anbieter-Weg von der Terminplanung bis zur Lieferkette sehen. Oracle kontert mit cloud-nativer Analytik, sieht sich jedoch mit von Nutzern gemeldeten Lücken im Umsatzzyklus konfrontiert, die Verlängerungen abschrecken. MEDITECH beansprucht seinen Platz durch den landesweiten Aufbau eines Netzwerks für den Gesundheitsinformationsaustausch und zeigt, wie mittelständische Anbieter durch Offenheit beim Datenaustausch konkurrieren können.

Investitionen fließen in Nischen-Disruptoren. Ambience Healthcares 243-Millionen-USD-Serie-C-Finanzierung unterstützt Technologie zur Umgebungserfassung, die von Ärzten an der Cleveland Clinic und der UCSF gelobt wird, und signalisiert den Appetit der Anbieter auf Automatisierung zur Bekämpfung von Burnout. ONRADs Übernahme von Direct Radiology schafft die größte unabhängige Teleradiologie-Gruppe und deutet auf Roll-up-Strategien in der Spezialbildgebung hin. Cloud-Allianzen prägen das Feld weiter: Philips und GE HealthCare richten sich beide auf AWS für rechenintensive KI-Produktlinien aus.

Insgesamt ist der Markt für Anbieter von Gesundheits-IT mäßig konzentriert. Die fünf größten Anbieter halten zusammen einen Anteil von knapp über 60 %, was mittelgroßen Spezialisten erheblichen Spielraum lässt, um Domänennischen zu besetzen. Partnerschaften, ergebnisbasierte Verträge und die Geschwindigkeit der KI-Integration überwiegen nun die schiere funktionale Breite bei der Auftragsvergabe und bereiten den Boden für einen anhaltenden, innovationsgetriebenen Wettbewerb.

Marktführer in der Branche der Anbieter von Gesundheits-IT

Allscripts Healthcare Solutions

Oracle (Cerner Corporation)

Siemens Healthineers

General Electric Company (GE Healthcare)

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Epic Systems stellte eine gesundheitsspezifische ERP-Suite vor, um mit Oracle und Workday zu konkurrieren

- März 2025: Philips wählte AWS als bevorzugten Cloud-Anbieter und verwaltet 134 Petabyte Daten zu 36 % niedrigeren Kosten

- Januar 2025: ONRAD übernahm Direct Radiology und bildete damit die größte unabhängige Teleradiologie-Gruppe in den USA

Globaler Berichtsumfang des Marktes für Anbieter von Gesundheits-IT

Die Anbieter von Gesundheits-IT unterstützen ein diversifiziertes Krankenhausmanagement, die Verbesserung medizinischer Versicherungsleistungen sowie die Reform der öffentlichen und privaten Krankenhausinfrastruktur.

Der Markt für Anbieter von Gesundheits-IT ist segmentiert nach Geschäftssegment (Laborinformationssysteme (LIS), Radiologieinformationssysteme (RIS), Kardiovaskuläres Informationssystem (CVIS), Elektronische Patientenakten (EHR), Telemedizin, Klinisches Entscheidungsunterstützungssystem (CDSS), Bildarchivierungs- und Kommunikationssystem (PACS) und herstellerneutrales Archiv (VNA) sowie weitere Geschäftssegmente), Komponente (Software, Hardware und Dienstleistungen), Bereitstellungsmodus (Vor-Ort und Cloud-basiert) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in bedeutenden Regionen weltweit. Der Bericht bietet den Wert in Millionen USD für die oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| Elektronische Patientenakten (EHR) |

| Umsatzzyklusmanagement (RCM) |

| Bildarchivierungs- und Kommunikationssysteme (PACS) |

| Telemedizin und mobile Gesundheit |

| Klinische Entscheidungsunterstützung (CDS) und KI-Diagnostik |

| Bevölkerungsgesundheitsmanagement (PHM) |

| Vor-Ort |

| Cloud-basiert |

| Hybrid |

| Krankenhäuser und integrierte Versorgungsnetze |

| Ambulante Pflegezentren |

| Diagnostische Bildgebungszentren |

| Kostenträger und Versicherungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Anwendung | Elektronische Patientenakten (EHR) | |

| Umsatzzyklusmanagement (RCM) | ||

| Bildarchivierungs- und Kommunikationssysteme (PACS) | ||

| Telemedizin und mobile Gesundheit | ||

| Klinische Entscheidungsunterstützung (CDS) und KI-Diagnostik | ||

| Bevölkerungsgesundheitsmanagement (PHM) | ||

| Nach Bereitstellung | Vor-Ort | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Endnutzer | Krankenhäuser und integrierte Versorgungsnetze | |

| Ambulante Pflegezentren | ||

| Diagnostische Bildgebungszentren | ||

| Kostenträger und Versicherungen | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Anbieter von Gesundheits-IT im Jahr 2026?

Die Marktgröße für Anbieter von Gesundheits-IT beträgt im Jahr 2026 6,49 Milliarden USD und soll bis 2031 einen Wert von 11,28 Milliarden USD erreichen.

Welche CAGR wird für Lösungen von Anbietern von Gesundheits-IT bis 2031 prognostiziert?

Es wird erwartet, dass der Markt zwischen 2026 und 2031 eine CAGR von 11,68 % verzeichnet.

Welches Komponentensegment erzielt den höchsten Umsatz?

Dienstleistungen erzielen 56,88 % des Umsatzes im Jahr 2025, da Krankenhäuser schlüsselfertige Integration und laufenden Support bevorzugen.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 14,11 % auf der Grundlage von Erstattungsreformen und umfangreicher Finanzierung für digitale Gesundheit.

Wie entwickelt sich die Cloud-Einführung bei Anbietern?

Cloud-basierte Bereitstellungen wachsen mit einer CAGR von 12,18 %, da Anbieter Analyse-Workloads zu Hyperscalern verlagern und gleichzeitig einige Daten aus Compliance-Gründen vor Ort behalten.

Seite zuletzt aktualisiert am: