Healthcare-ERP-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.60 Milliarden US-Dollar |

| Marktgröße (2031) | 12.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Healthcare-ERP-Marktanalyse von Mordor Intelligence

Die Größe des Healthcare-ERP-Marktes wird voraussichtlich von USD 8,46 Milliarden im Jahr 2025 auf USD 9,01 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,35 % über den Zeitraum 2026–2031 USD 12,26 Milliarden erreichen. Der wachsende Druck zur Senkung der Verwaltungskosten, zur Optimierung von Lieferketten und zur Unterstützung leistungsbasierter Vergütung beschleunigt die Nachfrage nach einheitlichen Plattformen, die finanzielle, operative und klinische Arbeitsabläufe zusammenführen. Die zunehmende Einführung KI-gesteuerter Automatisierung in Unternehmenssuiten, eine umfangreichere Konsolidierung in Anbieternetzen sowie eine erhöhte Cloud-Bereitschaft stärken das Wachstumsmomentum weiter. Nordamerika führt die Einführung weiterhin an, begünstigt durch ausgereifte IT-Ökosysteme und Anreizprogramme, während der rasche Infrastrukturausbau im Asien-Pazifik-Raum ein überproportionales künftiges Umsatzpotenzial schafft. Parallel dazu intensivieren Anbieter den Wettbewerb durch Akquisitionen, vertikale Integration von EHR- und ERP-Funktionen sowie die Erweiterung cloud-nativer Module, die eine schnellere Bereitstellung und niedrigere Betriebskosten versprechen.

Wichtigste Erkenntnisse des Berichts

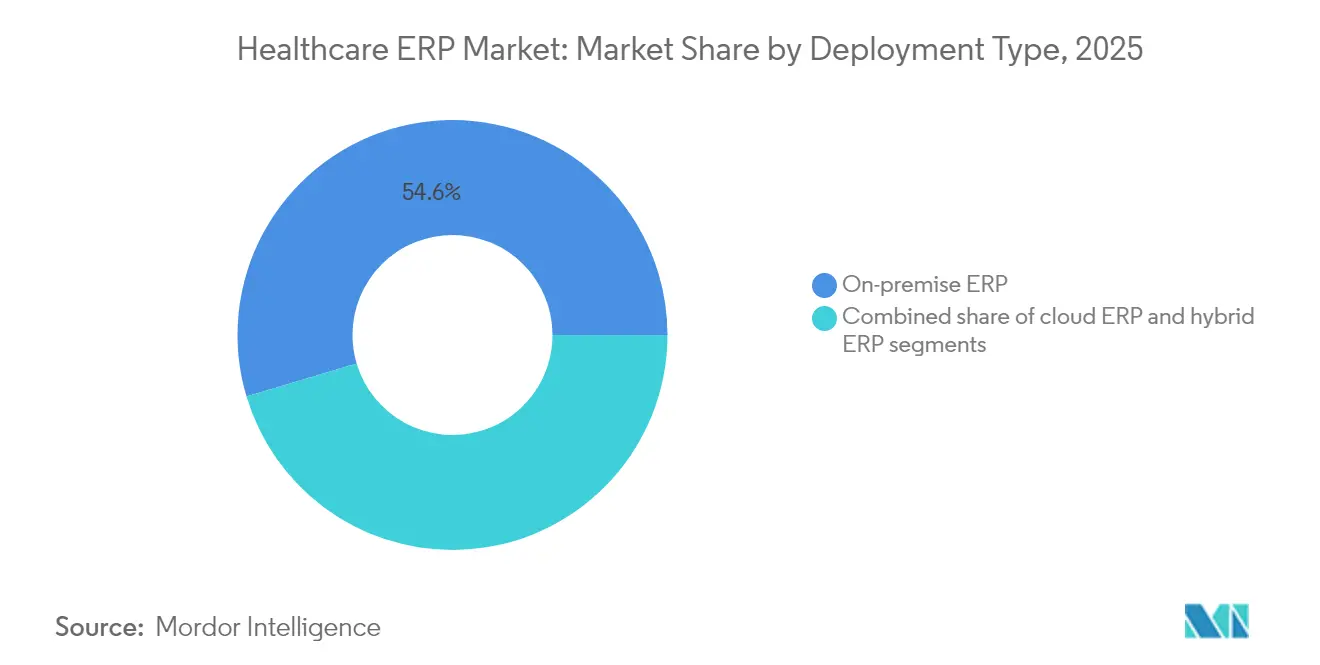

- Nach Bereitstellungstyp entfielen 2025 54,62 % des Healthcare-ERP-Marktanteils auf On-Premise-Lösungen; Cloud-ERP-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 16,58 % wachsen.

- Nach Angebot erfasste Software 2025 66,91 % der Healthcare-ERP-Marktgröße, während Dienstleistungen mit einer CAGR von 12,35 % die am schnellsten wachsende Kategorie darstellen.

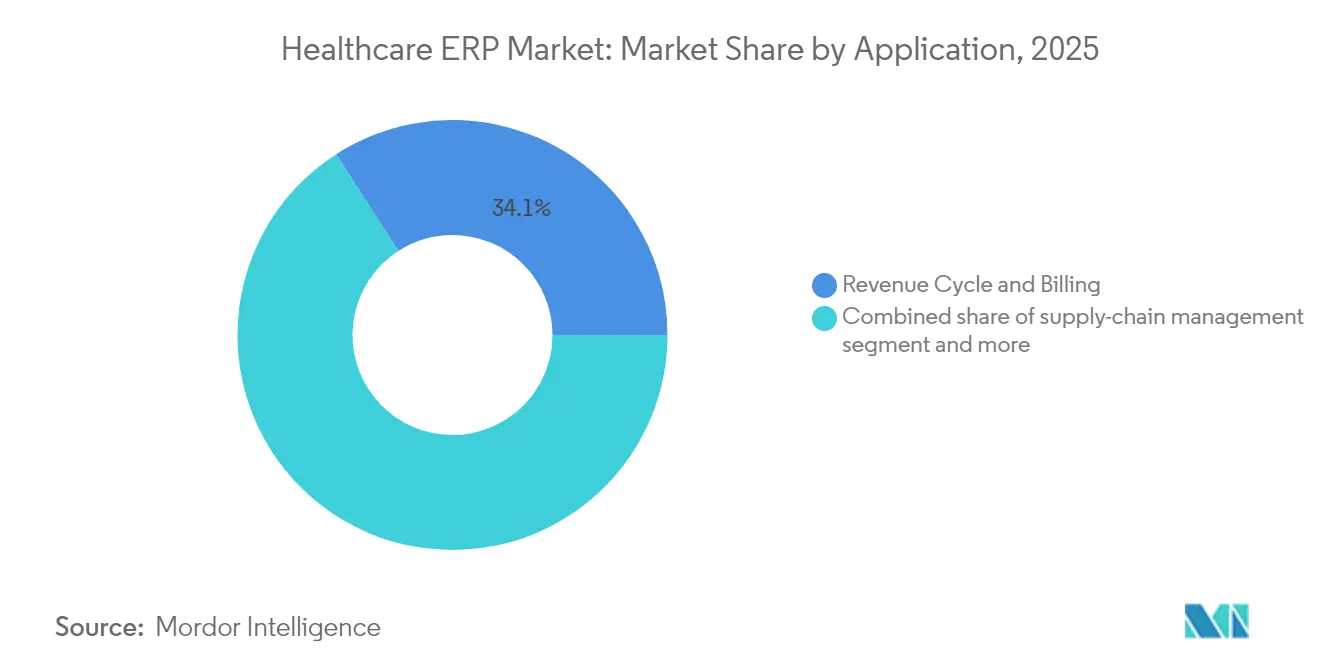

- Nach Anwendung hielt der Bereich Umsatzzyklus & Abrechnung 2025 einen Umsatzanteil von 34,10 %; das Inventar- und Materialmanagement wird voraussichtlich mit einer CAGR von 15,62 % wachsen.

- Nach Endnutzer entfielen 2025 63,58 % der Healthcare-ERP-Marktgröße auf Krankenhäuser, und Kliniken & ambulante Zentren werden voraussichtlich mit einer CAGR von 9,88 % wachsen.

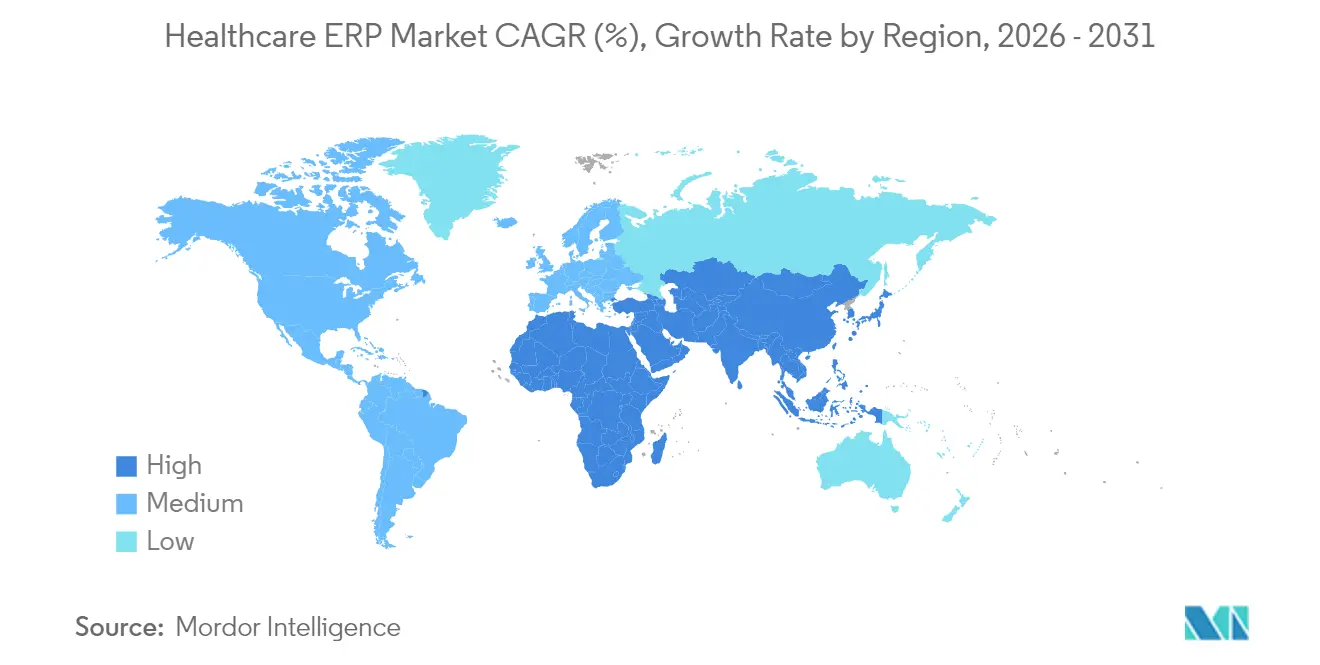

- Nach Geografie führte Nordamerika 2025 mit 37,75 % der Healthcare-ERP-Marktgröße, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 13,54 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Healthcare-ERP-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Migration zu Cloud-ERP-Plattformen | +2.1% | Global; frühe Gewinne in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Reduzierung von Lieferkettenverschwendung und -schwund | +1.8% | Global; akut in aufstrebenden APAC-Märkten | Kurzfristig (≤2 Jahre) |

| Vorgaben für leistungsbasierte Vergütungsmodelle | +1.5% | Nordamerika als Kernmarkt; Ausstrahlungseffekte auf die EU | Langfristig (≥4 Jahre) |

| Personalmangel treibt Workflow-Automatisierung voran | +2.3% | Global; am stärksten in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| KI-gesteuerte Formulierungsoptimierung | +1.2% | Nordamerika & EU; Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Integrationsleitfäden für Fusionen und Übernahmen in mandantenfähigen ERPs | +0.9% | Global; konzentriert in konsolidierenden Märkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Migration zu Cloud-ERP-Plattformen

Gesundheitsdienstleister verlagern Arbeitslasten zunehmend in Cloud-ERP-Systeme, angezogen von elastischem Computing, eingebetteten Analysen und Notfallwiederherstellungsfunktionen, die verteilte Datensätze schützen. Es wird erwartet, dass die Cloud-Durchdringung innerhalb von drei Jahren 50 % aller Bereitstellungen übersteigt, gegenüber weniger als einem Drittel im Jahr 2024. HIPAA-konforme Hosting-Frameworks in Kombination mit nativer Integration führender EHR-Anbieter eliminieren manuelle Abstimmungen und ermöglichen Echtzeit-Finanz- und klinisches Reporting. Trotz starker Absicht zeigen Nutzungsaudits, dass Organisationen derzeit nur 44 % der vertraglich vereinbarten Cloud-Ressourcen nutzen, was Optimierungspotenzial offenbart, das die meisten Anbieter durch verbrauchsbasierte Preismodelle und Managed-Services-Angebote erschließen wollen. Große Gesundheitsnetzwerke, die die mandantenfähige Architektur von Workday einsetzen, veranschaulichen, wie Großinstitutionen Finanzen, Lieferkette und Personalmanagement auf einem einzigen Cloud-Stack konsolidieren können[1]Investor Relations, "Johns Hopkins wählt Workday," Workday, workday.com.

Notwendigkeit zur Reduzierung von Lieferkettenverschwendung und -schwund

Jährliche Verluste von über USD 25 Milliarden in Gesundheitslieferketten motivieren zu aggressiven Investitionen in prädiktive Bedarfsplanung und automatisierte Nachbestellung. Moderne ERP-Suiten verarbeiten verfahrensbezogene Verbrauchsdaten, um genaue Prognosen zu erstellen, wodurch Ablaufdaten und Notfallkäufe reduziert werden. Premier Inc. berichtete von einer 90-prozentigen Reduzierung der ERP-Implementierungszeit bei Atrium Health nach der Bereinigung von mehr als 400.000 Artikeldatensätzen, was die Vorteile kuratierter Stammdaten unterstreicht[2]Blog, "Atrium Health reduziert ERP-Implementierungszeit um 90 %," Premier Inc., premierinc.com. KI-gesteuertes Ausnahmemanagement und dynamische Beschaffungsregeln minimieren Störungen weiter – eine Funktion, die bei Krankenhäusern im Asien-Pazifik-Raum zunehmend Anklang findet, die mit volatilen Importvorlaufzeiten umgehen müssen.

Vorgaben für leistungsbasierte Vergütungsmodelle

Die Centers for Medicare & Medicaid Services weiten weiterhin fortgeschrittene alternative Zahlungsmodelle aus, die die Einnahmen der Anbieter an Qualitätskennzahlen knüpfen. ERP-Plattformen, die in der Lage sind, longitudinale Patientenkosten und -ergebnisse über verschiedene Versorgungseinrichtungen hinweg zu verfolgen, helfen Organisationen, Risiken zu quantifizieren und günstige Zahlerverträge auszuhandeln. Integrierte Datenhubs, die von regionalen Kooperativen in Indiana eingesetzt werden, erzielten messbare Kostensenkungen bei gleichzeitiger Verbesserung der klinischen Leistung und demonstrierten damit die Rolle von ERP bei der Ausrichtung finanzieller Anreize auf die Versorgungsqualität. Da hybride Gebühren-für-Leistung- und leistungsbasierte Vereinbarungen zunehmen, wächst die Nachfrage nach robuster Kostenrechnung und Bevölkerungsgesundheitsanalysen innerhalb von ERP-Frameworks.

Mangel an klinischem und administrativem Personal treibt Workflow-Automatisierung voran

Globale Arbeitskräftedefizite von schätzungsweise 10 Millionen Gesundheitsfachkräften bis 2030 erhöhen den Bedarf an intelligenter Einsatzplanung, robotergestützter Prozessautomatisierung und Self-Service-Mitarbeiterportalen. In ERP eingebettete KI-Tools gleichen Patientenakuität, regulatorische Anforderungen und Mitarbeiterpräferenzen aus, um Dienstpläne zu optimieren und Überstunden zu reduzieren. UiPath schätzt, dass die Automatisierung repetitiver administrativer Aufgaben allein im Vereinigten Königreich jährlich 7,2 Millionen Stunden freisetzen könnte[3]Artikel, "Intelligente Automatisierung spart 7,2 Millionen NHS-Stunden," UiPath, uipath.com. Da die durchschnittlichen Kosten eines Datenschutzverletzung in den USA USD 10,9 Millionen übersteigen, integrieren moderne ERP-Suiten Sicherheitsautomatisierung, um den manuellen Überwachungsaufwand zu reduzieren und gleichzeitig sensible Daten zu schützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für Full-Suite-Implementierungen | -1.9% | Global; am schwierigsten für kleine Systeme | Kurzfristig (≤2 Jahre) |

| Komplexe, isolierte Legacy-Datenkonvertierung | -1.4% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| CIO-Ermüdung durch anhaltende Modulausweitung | -0.8% | Global; Multi-Anbieter-Umgebungen | Langfristig (≥4 Jahre) |

| Steigende Cyber-Versicherungsprämien im Zusammenhang mit der Datenschutzverletzungshistorie | -2.1% | Global; ausgeprägt in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für Full-Suite-Implementierungen

Umfassende Bereitstellungen übersteigen für große Systeme häufig USD 100 Millionen, was Budgets belastet und die Kontrolle auf Vorstandsebene erhöht. Kleinere Anbieter haben Schwierigkeiten, mehrjährige Einführungen zu finanzieren und gleichzeitig den klinischen Betrieb aufrechtzuerhalten. Cloud-basierte Abonnementlizenzierung hilft, Zahlungen zu verteilen, aber ergänzende Prozessumgestaltungs- und Schulungskosten können die Amortisation dennoch verzögern.

Steigende Cyber-Versicherungsprämien im Zusammenhang mit der ERP-Datenschutzverletzungshistorie

Die durchschnittlichen Kosten einer Datenschutzverletzung im Gesundheitswesen sind seit 2020 um 53 % gestiegen, was Versicherer dazu veranlasst, Deckungsschwellen zu verschärfen und Prämien zu erhöhen. Anbieter müssen in Zero-Trust-Architektur, rollenbasierte Zugriffskontrollen und automatisiertes Patching investieren, um die Versicherbarkeit aufrechtzuerhalten. Umfassende ERP-Plattformen, die geschützte Gesundheitsinformationen über Finanz-, Liefer- und Personalbereiche hinweg übertragen, stellen attraktive Angriffsziele dar und erhöhen das Risiko[4]Bericht, "Durchschnittliche Kosten einer Datenschutzverletzung im Gesundheitswesen nähern sich USD 11 Millionen," Chief Healthcare Executive, chiefhealthcareexecutive.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Beschleunigung gestaltet Infrastrukturstrategien neu

On-Premise-Installationen behielten 2025 einen Healthcare-ERP-Marktanteil von 54,62 %, da viele Krankenhäuser sensible Daten in internen Rechenzentren schützten. Dennoch skalieren Cloud-Varianten am schnellsten mit einer CAGR von 16,58 %, was einen Wendepunkt signalisiert, da Anbieter elastische Kapazitäten, KI-Dienste und Notfallwiederherstellungsgarantien suchen, die in Legacy-Stacks nicht verfügbar sind. In führenden US-amerikanischen Krankenhäusern spezifizieren mehr als die Hälfte der neuen Verträge nun Cloud-Bereitstellung, was eine entscheidende strukturelle Verschiebung bestätigt. Größere integrierte Liefernetzwerke nutzen hybride Konfigurationen, die ausgewählte Datensätze lokal halten, während Analysen in externe, FedRAMP- oder HITRUST-konforme Regionen ausgelagert werden. Für kleinere Einrichtungen eliminiert Cloud Investitionsausgaben und verkürzt Inbetriebnahmezyklen, wodurch Wettbewerbslücken zu nationalen Systemen geschlossen werden. Die Einführung von Workday bei Johns Hopkins veranschaulicht das Vertrauen in mandantenfähige Sicherheit und Skalierbarkeit.

Die Cloud-gesteuerte Transformation erfordert robuste Change-Management-Programme. Anbieter berichten, dass die Neugestaltung von Kontenrahmen, Versorgungsklassifikationen und Personalrichtlinien den Großteil des Projektrisikos ausmacht und nicht die technische Migration. Anbieter bündeln daher Beratungsdienstleistungen, Beschleuniger und automatisierte Datenmigrations-Toolkits, um die Konvertierung zu entrisikieren. Da sich der Verbrauch bei 60–70 % der zugewiesenen Cloud-Kapazität stabilisiert, wird die Optimierung das nächste Schlachtfeld bilden, auf dem sich Anbieter durch Managed Services und KI-gestützte Leistungsoptimierung differenzieren.

Nach Angebot: Wachstum der Dienstleistungen übertrifft Software bei zunehmender Komplexität

Softwarelizenzen lieferten 2025 66,91 % der Healthcare-ERP-Marktgröße und verankerten die Anbietereinnahmen durch Kernmodule für Finanzen, Lieferkette und Personal. Dennoch verzeichneten professionelle und verwaltete Dienstleistungen eine schnellere CAGR von 12,35 %, was den steigenden Bedarf an Anpassung, Integration und Compliance unterstreicht. Gesundheitssysteme, die Multi-Suite-ERP einsetzen, lagern zunehmend Wartung, Release-Management und Cybersicherheitsüberwachung aus und wandeln feste Personalkosten in variable Servicegebühren um. Beratungsunternehmen, die an Anbieter-Ökosysteme angebunden sind, orchestrieren plattformübergreifende Integrationen, die EHR-, Kundenbeziehungs- und Bevölkerungsgesundheits-Tools verbinden – eine Voraussetzung für effektive leistungsbasierte Vertragsgestaltung. Da Cloud-Plattformen vierteljährliche Updates herausgeben, schaffen kontinuierliche Aktivierung und Regressionstests wiederkehrende Möglichkeiten für spezialisierte Partner.

Nach Anwendung: Dominanz von Umsatzzyklus & Abrechnung steht vor Disruption durch Bestandsmanagement

Umsatzzyklus & Abrechnung generierte 2025 34,10 % des Segmentumsatzes und positionierte ERP im Mittelpunkt der Umsatzzyklus-Workflows. Routinemäßige Regeländerungen durch Zahler, die Ausweitung von Pauschalzahlungen und dringende Ziele zur Margenverbesserung sichern weiterhin Investitionen in robuste Finanzanalysen. Unterdessen übertraf das Inventar- und Materialmanagement alle Kohorten mit einer CAGR von 15,62 %, angetrieben durch universelle Vorgaben zur Kontrolle der Verbrauchsausgaben. Prädiktive Wiederauffüllung, informiert durch Fallmix und OP-Blockpläne, minimiert Engpässe und begrenzt Überschüsse. KI-Agenten, die in Beschaffungsarbeitslisten eingebettet sind, bieten Kosten-Qualitäts-Vergleiche bei der Auftragserfassung – ein Vorteil gegenüber etablierten manuellen Genehmigungsketten. Da chirurgische Robotik, implantierbare Geräte und personalisierte Therapien die SKU-Anzahl erhöhen, werden fortschrittliche Materialmodule zunehmend Upgrade-Begründungen verankern.

Nach Endnutzer: Krankenhauskonsolidierung treibt ambulantes Wachstum voran

Krankenhäuser machten 2025 63,58 % der Healthcare-ERP-Marktgröße aus, wobei umfangreiche Einrichtungen (≥300 Betten) Einführungen zur Rationalisierung abteilungsübergreifender Servicebereiche anführten. Dennoch verzeichneten Kliniken & ambulante Zentren die stärkste CAGR von 9,88 %, da Vergütungsverschiebungen ambulante und präventive Versorgung priorisieren. Ambulante Gruppen suchen Cloud-ERP, um umfangreichere On-Premise-Infrastrukturen zu vermeiden und Terminplanung, Abrechnung und Inventar über Satellitenstellen hinweg zu vereinheitlichen. Integrierte Liefernetzwerke standardisieren Kontenrahmenstrukturen und Versorgungskataloge gruppenübergreifend, um Post-Merger-Synergien schnell zu realisieren. Ausgelagerte Shared-Service-Anbieter gewinnen ebenfalls an Bedeutung und bieten unabhängigen Krankenhäusern Skaleneffekte bei Gehaltsabrechnung, Kreditorenbuchhaltung und Einkauf – ein Trend, der die gesamte adressierbare Basis voraussichtlich erweitern wird.

Geografische Analyse

Nordamerika behauptete 2025 einen Healthcare-ERP-Marktanteil von 37,75 %, gestützt durch fortgeschrittene Vergütungsmodelle und obligatorische Qualitätsberichterstattung, die effiziente Abläufe belohnen. Großflächige Einführungen an akademischen medizinischen Zentren wie Johns Hopkins veranschaulichen die Präferenz der Region für Cloud-first-integrierte Finanz-, Lieferketten- und Personalsuiten. Trotz Reife sehen sich Anbieter mit hohen Cyber-Versicherungskosten und komplexen Integrationen mit fest verankerten Legacy-Architekturen konfrontiert, was Bereitstellungszeiträume verlängert, aber die langfristige Nachfrage nicht dämpft. Bundesweite Interoperabilitätsregeln, die standardisierte APIs vorschreiben, senken schrittweise Anbieterabhängigkeiten und fördern die Erweiterung um Best-of-Breed-Module.

Der Asien-Pazifik-Raum verzeichnete die höchste CAGR von 13,54 %, angetrieben durch staatliche Digitalisierungsfahrpläne, raschen Krankenhausbau und wachsende Nachfrage der Mittelschicht nach besserer Versorgung. Abonnementbasierte Cloud-Bereitstellungen entsprechen den Budgetrealitäten und dem knappen internen IT-Fachpersonal. Länder wie Indien und Indonesien verdeutlichen, wie wertorientierte Beschaffung modulare Einführungen bevorzugt, die sich auf Materialmanagement und Personalplanung konzentrieren, bevor sie auf fortgeschrittene Finanzanalysen ausgeweitet werden. Globale ERP-Anbieter lokalisieren Sprachpakete, regulatorische Vorlagen und Integrationsverbindungen zu regionalen E-Claims-Hubs und beschleunigen so die Einführung.

Europa liefert stetiges Wachstum im mittleren einstelligen Bereich, verankert durch strenge Datenschutzregime. Anbieter priorisieren Plattformen mit granularem Einwilligungsmanagement, Prüfpfaden und integrierten Compliance-Tools, die auf DSGVO- und EHDS-Frameworks ausgerichtet sind. Grenzüberschreitende Versorgungsinitiativen unter der Europäischen Kommission stimulieren die Einführung mehrsprachiger Abrechnung und Patientenaktenführung. Naher Osten, Afrika und Südamerika verzeichnen jeweils wachsendes Interesse, da private Krankenhausgruppen internationale Akkreditierungsstandards einführen, was den Bedarf an integrierter Finanz- und Materialaufsicht antreibt.

Wettbewerbslandschaft

Der Healthcare-ERP-Markt weist eine moderate Konzentration auf. Infor und Oracle halten gemeinsam fast drei Viertel der installierten Basis unter US-amerikanischen Krankenhäusern, gestützt durch tiefe Integration mit Lawson- und Cerner-Altsystemen. SAP nutzt ein umfangreiches nicht-klinisches ERP-Erbe, um neue Cloud-Deals in Europa zu gewinnen. Gleichzeitig hat Epic sich lateral von der EHR-Dominanz zu ERP-Modulen für Finanzen, Lieferkette und Personal bewegt. Workday nutzt native Cloud-Architektur und Mittelmarkt-Herkunft, um in akademische Gesundheitssysteme und regionale integrierte Liefernetzwerke einzudringen. Die Übernahme von Limber Health durch Net Health signalisiert einen wachsenden Appetit auf spezialisierte ambulante Lösungen, die an Unternehmenskerne angedockt werden können.

Strategische Prioritäten konzentrieren sich auf KI-Integration, Neugestaltung der Benutzererfahrung und interoperable APIs. Oracle stellte ein sprachgesteuertes EHR vor, das von seiner Analyse-Cloud unterstützt wird und eine nahtlose Übertragung in ERP-Funktionen wie Lieferantenvertragsanalyse ermöglicht[5]Artikel, "Ein Blick auf Oracles neues EHR-System," Becker's Hospital Review, beckershospitalreview.com. Anbieter umwerben auch Ökosystempartner, um vertikale Erweiterungen zu beschleunigen – beispielsweise wird die erweiterte Allianz von SAP mit Microsoft erwartet, Azure-basierte Gesundheitsbereitstellungen zu rationalisieren. Die Marktkonsolidierung könnte sich intensivieren, da Cloud-native Anbieter Skalierung anstreben und etablierte Anbieter Best-of-Breed-Innovatoren akquirieren, um Funktionslücken zu schließen.

Führende Unternehmen der Healthcare-ERP-Branche

-

Infor

-

Microsoft

-

Oracle

-

SAP SE

-

Workday, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Net Health übernahm Limber Health, um seine Software für spezialisierte ambulante Versorgung zu erweitern und Praxismanagement- sowie Umsatzzyklus-Tools zu integrieren.

- Mai 2025: SAP und Microsoft vertieften ihre Cloud-ERP-Zusammenarbeit, um die Migration für Gesundheitsdienstleister zu beschleunigen.

- April 2025: Atrium Health reduzierte die ERP-Implementierungszeit um 90 % über den PINC AI Content Hub und harmonisierte 400.000 Versorgungsartikel.

- März 2025: Epic stieg über KI-gesteuerte Personal- und Finanzmodule in ERP ein und veröffentlichte ein erstes Personalplanungstool für Pilottests.

- Januar 2025: Johns Hopkins University und Health System wählten das Cloud-ERP von Workday im Rahmen seines Sightline-Modernisierungsprogramms.

Globaler Healthcare-ERP-Marktbericht – Umfang

Gemäß dem Berichtsumfang bezeichnet Enterprise Resource Planning (ERP) die Art von Software, die Unternehmen und Organisationen zur Verwaltung von Geschäftsaktivitäten wie Buchhaltung, Beschaffung, Projektmanagement, Risikomanagement und Compliance sowie Supply-Chain-Betrieb einsetzen. Healthcare-ERP-Systeme helfen Krankenhäusern und medizinischen Fachkräften, ihre Geschäftsprozesse zu rationalisieren und ihr Unternehmen effizienter zu führen. Der Healthcare-ERP-Markt ist segmentiert nach Typ (Cloud-ERP, On-Premise-ERP und Hybrid-ERP), Angebot (Software und Dienstleistungen), Anwendungen (Finanzmanagement, Supply-Chain-Management, Human-Capital-Management, Inventar- und Materialmanagement sowie weitere Anwendungen), Endnutzer (Krankenhäuser, Kliniken, private Gesundheitseinrichtungen und weitere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Cloud-ERP |

| On-Premise-ERP |

| Hybrid-ERP |

| Software |

| Dienstleistungen |

| Finanzmanagement |

| Supply-Chain-Management |

| Human-Capital-Management |

| Inventar- und Materialmanagement |

| Patientenplanung & Bettenbelegung |

| Umsatzzyklus & Abrechnung |

| Krankenhäuser | Mehr als 300 Betten |

| Weniger als 300 Betten | |

| Kliniken & ambulante Zentren | |

| Integrierte Liefernetzwerke | |

| Private Gesundheitseinrichtungen | |

| Ausgelagerte Shared-Service-Anbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungstyp | Cloud-ERP | |

| On-Premise-ERP | ||

| Hybrid-ERP | ||

| Nach Angebot | Software | |

| Dienstleistungen | ||

| Nach Anwendung | Finanzmanagement | |

| Supply-Chain-Management | ||

| Human-Capital-Management | ||

| Inventar- und Materialmanagement | ||

| Patientenplanung & Bettenbelegung | ||

| Umsatzzyklus & Abrechnung | ||

| Nach Endnutzer | Krankenhäuser | Mehr als 300 Betten |

| Weniger als 300 Betten | ||

| Kliniken & ambulante Zentren | ||

| Integrierte Liefernetzwerke | ||

| Private Gesundheitseinrichtungen | ||

| Ausgelagerte Shared-Service-Anbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Healthcare-ERP-Markt im Jahr 2026?

Die Healthcare-ERP-Marktgröße beträgt im Jahr 2026 USD 9,01 Milliarden mit einem CAGR-Ausblick von 6,35 % bis 2031.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-ERP ist das am schnellsten wachsende Modell, mit einer prognostizierten CAGR von 16,58 %, da Anbieter von On-Premise-Systemen wechseln.

Welches Segment führt heute beim Umsatz?

Finanz- und Abrechnungsanwendungen haben mit 34,10 % des Umsatzes 2025 den größten Anteil.

Welche Region zeigt das höchste Wachstum?

Der Asien-Pazifik-Raum verzeichnet die schnellste Expansion mit einer CAGR von 13,54 % bis 2031, angetrieben durch groß angelegte Digitalisierung des Gesundheitswesens.

Wer sind die wichtigsten Anbieter?

Infor, Oracle, SAP, Epic und Workday führen die aktuelle Einführung an, während aufstrebende cloud-native Anbieter auf Mittelmarktchancen abzielen.

Was ist ein wesentliches Hemmnis für die Einführung?

Steigende Cyber-Versicherungsprämien infolge kostspieliger Datenschutzverletzungen reduzieren die Budgets für neue ERP-Implementierungen.

Seite zuletzt aktualisiert am: