Größe und Marktanteil des Marktes für mobile Gesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

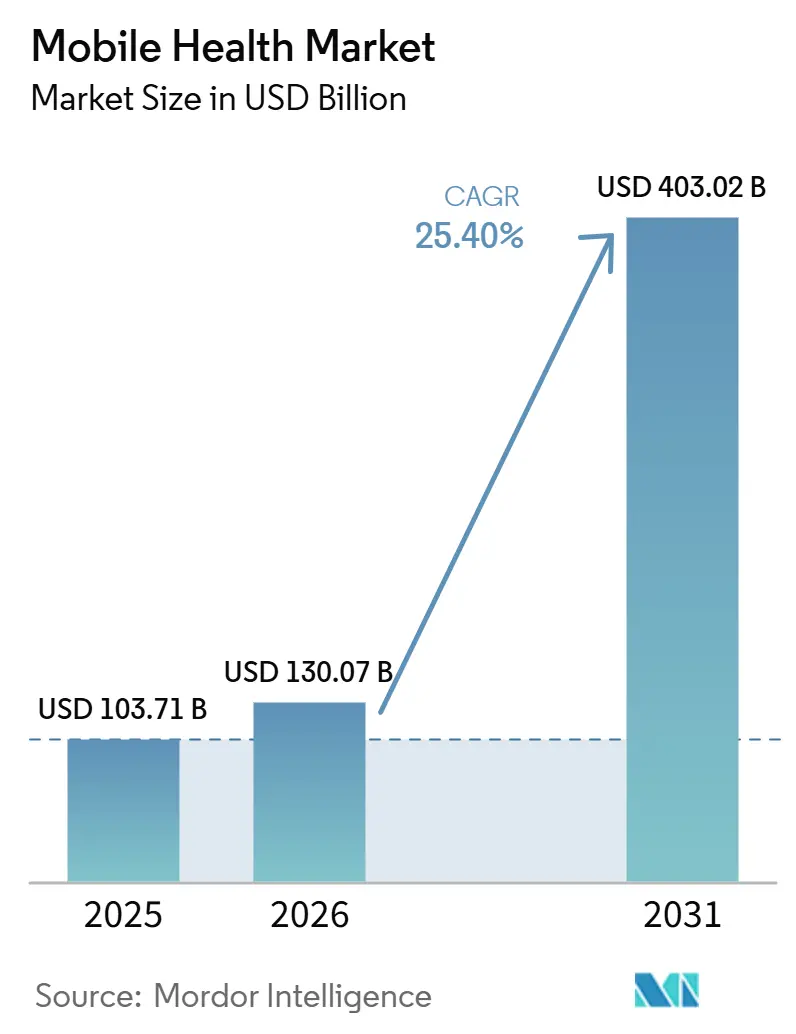

| Marktgröße (2026) | 130.07 Milliarden US-Dollar |

| Marktgröße (2031) | 403.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.40% CAGR |

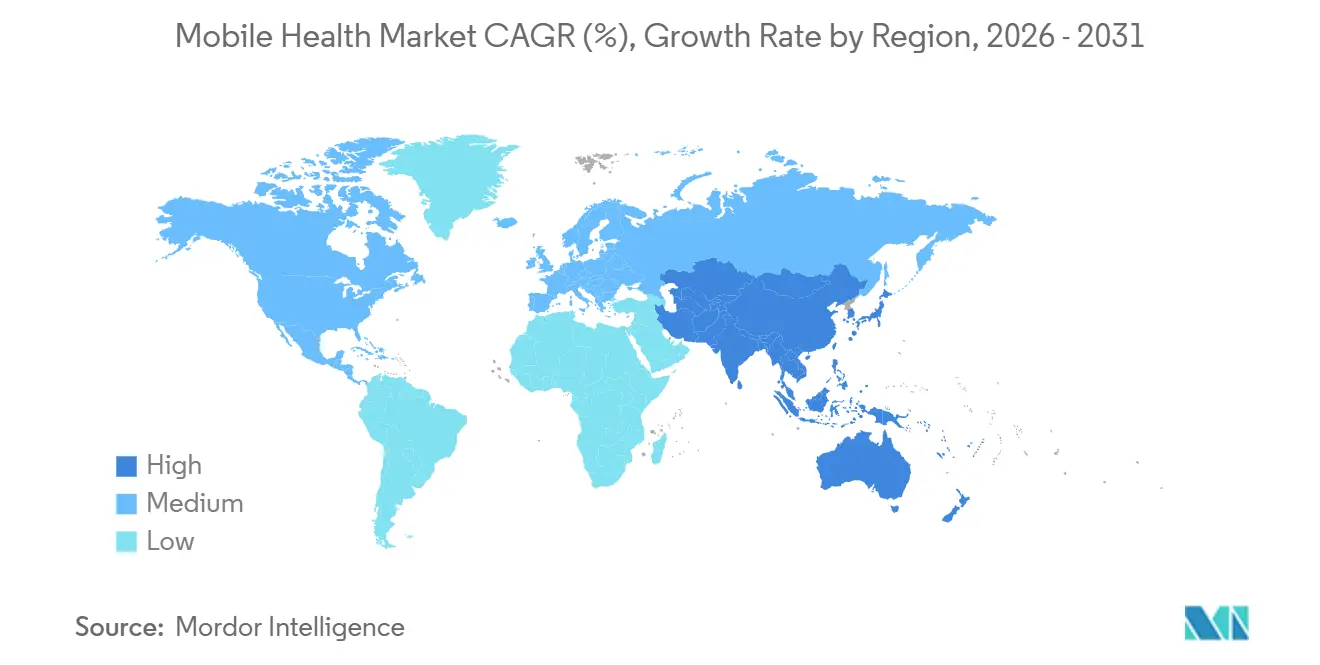

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure_Market_1.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Gesundheit von Mordor Intelligence

Die Marktgröße für mobile Gesundheit wird im Jahr 2026 auf 130,07 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 103,71 Milliarden USD, mit Prognosen für 2031 von 403,02 Milliarden USD, was einem Wachstum von 25,4 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Verbreitung von Smartphones, sinkende Datenpreise und die Verschmelzung von künstlicher Intelligenz mit mobilen Plattformen beschleunigen die Echtzeit-Diagnostik und personalisierte Versorgung in großem Maßstab. Der Aufschwung im asiatisch-pazifischen Raum beginnt, die langjährige Führungsposition Nordamerikas zu untergraben, was die etablierten Akteure dazu veranlasst, ihre regionalen Portfolios neu auszurichten, während neue Marktteilnehmer von günstigen demografischen Entwicklungen und unterstützenden Regierungsmaßnahmen profitieren. Die Diagnostik überholt das einst dominierende Überwachungssegment, da tragbare Sensoren auf Krankenhausniveau in alltägliche Wearables integriert werden und damit Produkt-Roadmaps und Erstattungsverhandlungen neu gestalten. Die Wettbewerbsintensität steigt, da Technologiegiganten, Medizingerätehersteller und agile Start-ups um den Datenbesitz konkurrieren, der wiederkehrende Umsatzmodelle verankern kann. Gleichzeitig schaffen sich entwickelnde Datenschutzbestimmungen und lückenhafte klinische Validierungsstandards Unsicherheiten, die Investoren und Anbieter gleichermaßen dazu zwingen, die Markteinführungsgeschwindigkeit gegen die langfristige Compliance-Resilienz abzuwägen.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 37,45 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 28,7 % am schnellsten wachsen soll.

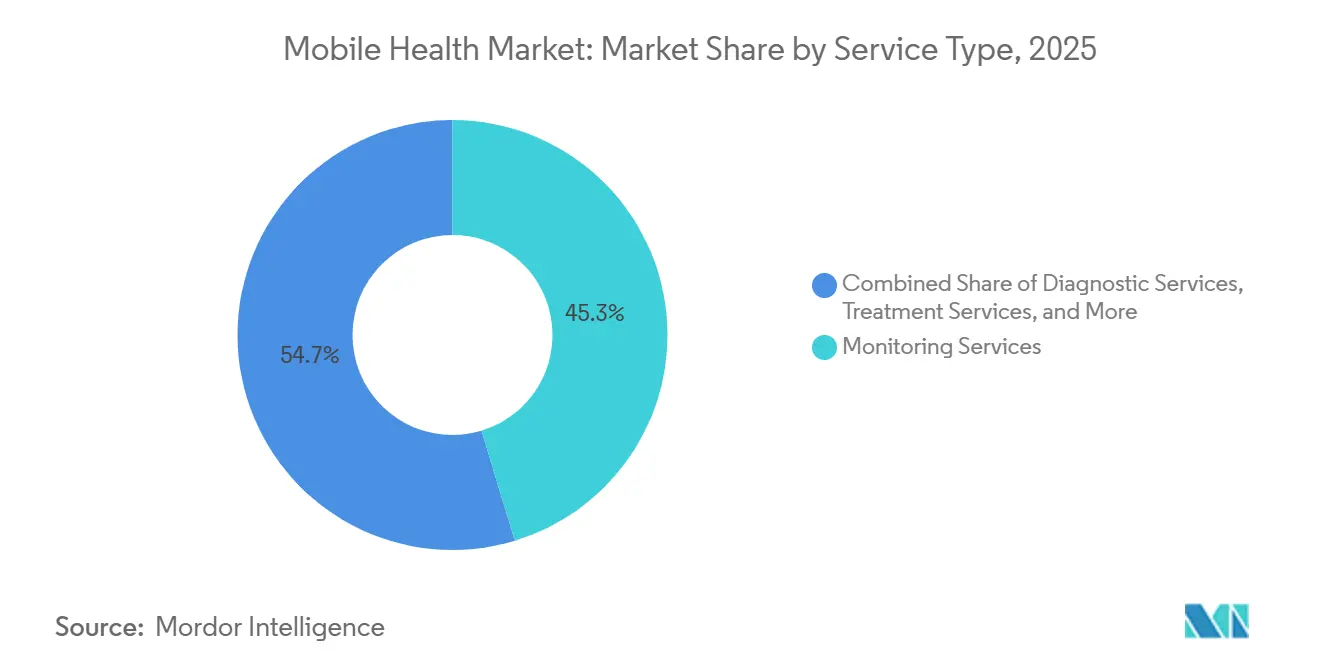

- Nach Dienstleistungstyp führten Überwachungsdienstleistungen im Jahr 2025 mit einem Anteil von 45,30 %; Diagnosedienstleistungen sollen bis 2031 mit einer CAGR von 26,3 % expandieren.

- Nach Gerätetyp hielten Blutzuckermessgeräte im Jahr 2025 einen Umsatzanteil von 27,60 %, während Atemwegsmonitore mit einer prognostizierten CAGR von 27,2 % für 2026–2031 die stärksten Aussichten aufweisen.

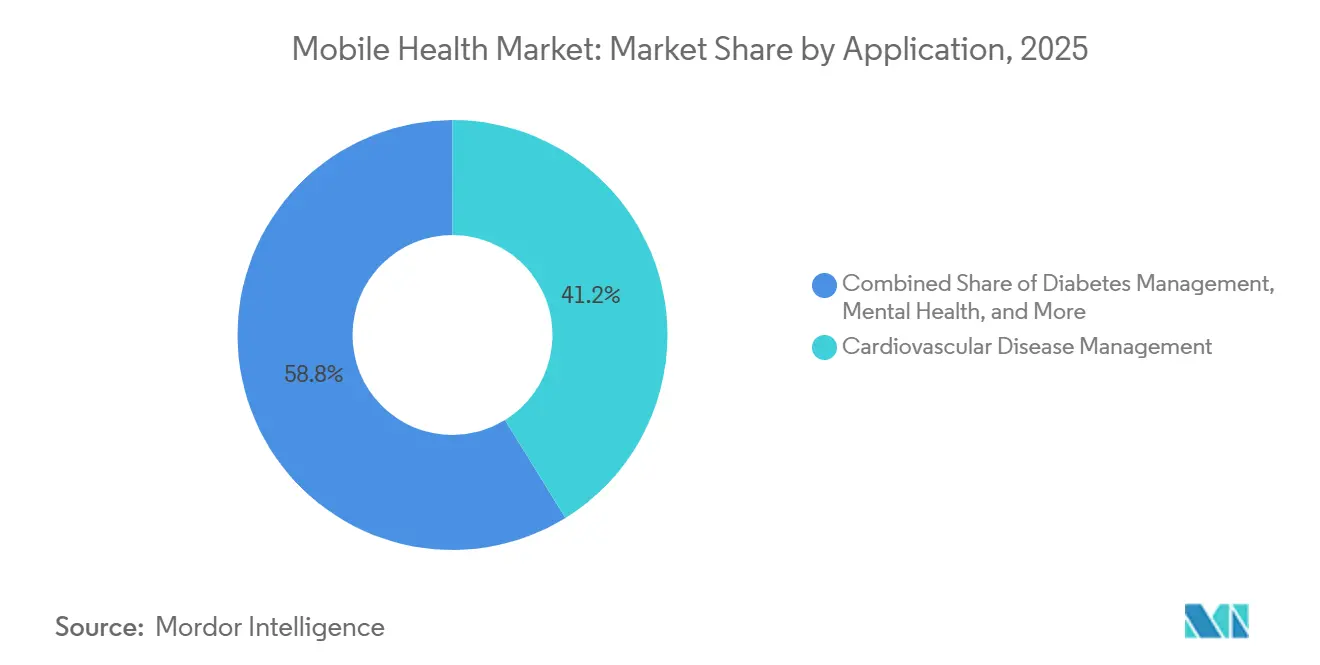

- Nach Anwendung entfiel auf das Management von Herz-Kreislauf-Erkrankungen im Jahr 2025 ein Marktanteil von 41,20 %, während Lösungen für psychische Gesundheit und Verhaltensgesundheit mit einer CAGR von 27,8 % bis 2031 voranschreiten.

- Nach Interessengruppe erfassten Anwendungs-/Inhaltsanbieter im Jahr 2025 einen Marktanteil von 38,40 %, und Gesundheitsdienstleister stellen die am schnellsten wachsende Gruppe mit einer prognostizierten CAGR von 26,9 % bis 2031 dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mobile Gesundheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von mHealth-Plattformen mit nationalen Systemen für elektronische Gesundheitsakten zur Beschleunigung der klinischen Einführung | +4.0% | Nordamerika, EU, GCC, asiatisch-pazifischer Raum | Mittelfristig (3–4 Jahre) |

| Ausweitung der Erstattungscodes für die Fernüberwachung von Patienten | +3.5% | Nordamerika, asiatisch-pazifischer Raum, Westeuropa | Kurzfristig (≤2 Jahre) |

| Miniaturisierung von Sensoren und Fortschritte bei Batterien zur Ermöglichung medizinischer Wearables | +2.8% | Global, mit frühen Gewinnen in den USA, Japan und der EU | Mittelfristig (3–4 Jahre) |

| Verlagerung der Verbraucher hin zur bedarfsorientierten virtuellen Versorgung über App-Store-Ökosysteme | +2.3% | Global, insbesondere USA, Indien, China | Kurzfristig (≤2 Jahre) |

| Betriebliche Wellness-Programme zur Skalierung von App-Abonnements durch gebündelte Krankenversicherung | +1.5% | Nordamerika, Europa, Japan | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von mHealth-Plattformen mit nationalen Systemen für elektronische Gesundheitsakten zur Beschleunigung der klinischen Einführung

Die Einführung des Marktes für mobile Gesundheit beschleunigt sich, wenn Daten aus Apps direkt in elektronische Gesundheitsakten fließen – eine Entwicklung, die nun in Krankenhäusern des Golfkooperationsrats sichtbar ist, wo mehr als drei Viertel der öffentlichen Einrichtungen mobile Schnittstellen bereitstellen. Klinische Teams berichten von weniger doppelten Einträgen, was darauf hindeutet, dass Interoperabilität die kognitive Belastung reduziert und Zeit für die Patientenbetreuung freisetzt. Eine oft übersehene Konsequenz ist, dass Anbieter, die robuste Programmierschnittstellen bereitstellen, zu De-facto-Gatekeepern longitudinaler Patientendaten werden. Diese neue Abhängigkeit veranlasst Gesundheitssysteme, langfristige Verträge mit Interoperabilitätsführern auszuhandeln, was Kaufentscheidungen zugunsten von Plattformen gegenüber Einzellösungen verschiebt. Die Branche der mobilen Gesundheit sieht daher Integrationsfachkräfte als oberste Einstellungspriorität entstehen – eine Schlussfolgerung, die kurzfristig auf Lohninflation für Schnittstelleningenieure hindeutet. Da immer mehr Länder Datenaustauschstandards gesetzlich vorschreiben, wird der Wettbewerbsvorteil von der Geschwindigkeit der Compliance und nicht allein von der Anzahl der Funktionen abhängen.

Ausweitung der Erstattungscodes für die Fernüberwachung von Patienten

Die neuesten Regeln der Zentren für Medicare und Medicaid-Dienste führen unterschiedliche Zahlungswege für die physiologische Fernüberwachung und die therapeutische Fernüberwachung ein und schaffen damit einen klareren Geschäftsfall für Marktteilnehmer im Bereich der mobilen Gesundheit. Anbieter, die bisher zögerten, vernetzte Geräte zu verschreiben, erhalten nun vorhersehbare Einnahmequellen, was wiederum Beschaffungsteams in Krankenhäusern dazu veranlasst, unternehmensweite Plattformen anstelle von Pilotprojekten zu standardisieren. Ein Folgeeffekt ist eine tiefere Partnerschaft zwischen Finanzverantwortlichen und klinischen Leitern, da die Optimierung der Erstattung untrennbar mit der Neugestaltung von Versorgungspfaden verbunden wird. Diese Verknüpfung veranlasst Technologieanbieter, Abrechnungsanalysen mit Sensorhardware zu bündeln und ihr Angebot von Geräteverkäufen zu Dienstleistungen zur Margenverbesserung zu transformieren. Die neue Schlussfolgerung ist, dass Erstattungskompetenz zu einer Kernkompetenz für Produktmanager wird, was einen Karriereweg signalisiert, der vor fünf Jahren noch nicht existierte. Da Kostenträger diese Codes außerhalb der Vereinigten Staaten replizieren, werden First Mover wahrscheinlich bewährte Abrechnungsvorlagen in neue Gebiete übertragen und die Zeit bis zur Rentabilität verkürzen.

Miniaturisierung von Sensoren und Fortschritte bei Batterien zur Ermöglichung medizinischer Wearables

Durchbrüche in der Niederleistungselektronik ermöglichen es nun, Ultraschallbildgebungsgeräte und Glukosesensoren in Wearables zu integrieren, die für den 24-Stunden-Einsatz komfortabel bleiben, und schließen damit die Genauigkeitslücke zu Geräten auf Krankenhausniveau. Kontinuierliche hämodynamische Daten, die früher Intensivbetten erforderten, finden nun Eingang in Consumer-Smartwatches und geben Klinikern eine beispiellose Sichtbarkeit zwischen den Terminen[1]Universität von Kalifornien San Diego, „Tragbares Ultraschallpflaster für kontinuierliche Herzbildgebung”, ucsd.edu. Diese Fähigkeit macht die longitudinale Überwachung zu einem Versorgungsstandard statt zu einer Ausnahme und veranlasst Versicherer, Risikomodelle zu überdenken. Komponentenlieferanten profitieren von der wachsenden Nachfrage nach maßgeschneiderten Mikrobatterien, müssen aber auch strengere klinische Validierungshürden bewältigen, die mit der Klassifizierung als Medizinprodukt einhergehen. Eine aufkommende Schlussfolgerung ist, dass geistiges Eigentum rund um das Energiemanagement – nicht nur das Sensordesign – zum Akquisitionsziel für Konzerne wird, die ihren Fußabdruck in der Branche der mobilen Gesundheit vertikalisieren wollen. Die Wettbewerbsdifferenzierung könnte sich bald auf die Anzahl der Ladezyklen statt auf die Sensoranzahl verlagern.

Verlagerung der Verbraucher hin zur bedarfsorientierten virtuellen Versorgung über App-Store-Ökosysteme

Verbraucher, die an reibungslose Einkaufserlebnisse gewöhnt sind, erwarten zunehmend, dass Gesundheitsberatungen mit einem Fingertipp verfügbar sind – eine Präferenz, die sich in der Prognose widerspiegelt, dass App-Downloads bis 2025 jährlich 5 Milliarden überschreiten werden. Traditionelle Anbieter reagieren, indem sie Terminplanung, Zahlung und Nachsorge in einer einzigen Oberfläche integrieren und so die Klinik effektiv zum Smartphone bringen. Diese Bequemlichkeit steigert die Patientenzufriedenheitswerte, die in vielen wertorientierten Verträgen nun mit der Erstattung verknüpft sind, und veranschaulicht, wie Verbraucherbegeisterung in finanzielle Leistung umgewandelt wird. Eine unausgesprochene Implikation ist, dass die Kapazitätsplanung für stationäre Einrichtungen sich an schwankende Präsenzvolumina anpassen muss, da virtuelle Besuche Routinefälle absorbieren. Der Markt für mobile Gesundheit erlebt daher, wie Krankenhaussysteme Immobilien zu Logistikzentren für häusliche Pflegeteams umwidmen. Eine neue Schlussfolgerung ist, dass Einzelhandelsriesen mit Expertise in der letzten Meile der Lieferung übertragbare Fähigkeiten besitzen, die den Apotheken- und Diagnostikvertrieb disruptieren könnten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte klinische Validierung und Evidenz aus der realen Welt | -2.2% | Nordamerika, EU, Japan | Kurzfristig (≤2 Jahre) |

| Interoperabilitätsherausforderungen mit veralteter Krankenhaus-IT | -1.8% | Global, akut in den USA, der EU und dem Nahen Osten und Afrika | Mittelfristig (3–4 Jahre) |

| Erhöhte Datenschutzbedenken, die die Einwilligungsraten der Patienten senken | -1.5% | Hocheinkommensmärkte, Nordamerika, EU | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte klinische Validierung und Evidenz aus der realen Welt untergraben die ärztliche Verschreibung von Apps

Obwohl die Lebensmittel- und Arzneimittelbehörde mehr als 500 Werkzeuge auf Basis künstlicher Intelligenz zugelassen hat, fehlen vielen longitudinale Ergebnisdaten, und Ärzte zögern, nicht validierte Apps zu verschreiben. Vergleichsstudien zeigen, dass Consumer-Wearables weniger Vorhofflimmerereignisse erkennen als implantierbare Monitore, was die Skepsis der Ärzte verstärkt. Diese Glaubwürdigkeitslücke führt zu einer Dichotomie, bei der von Patienten generierte Daten proliferieren, aber selten klinische Entscheidungen beeinflussen – eine Ineffizienz, die beide Seiten frustriert. Anbieter reagieren, indem sie mit akademischen Zentren für pragmatische klinische Studien zusammenarbeiten, die mit den Entwicklungszyklen digitaler Werkzeuge übereinstimmen und die Zeiträume für die Evidenzgenerierung verkürzen. Die Branche der mobilen Gesundheit übernimmt daher hybride Geschäftsmodelle, die Software-Iteration mit randomisierten kontrollierten Methoden verbinden – eine operative Konvergenz, die einst als unvereinbar galt. Die neue Schlussfolgerung ist, dass statistische Kompetenz für Go-to-Market-Teams unerlässlich wird, da Produktaussagen einer Peer-Review standhalten müssen, um eine Aufnahme in Formulare zu erreichen.

Interoperabilitätsherausforderungen mit veralteter Krankenhaus-IT verlangsamen unternehmensweite Implementierungen

Krankenhäuser, die auf veralteten Informationssystemen betrieben werden, stehen bei der Integration von Plattformen für mobile Gesundheit vor kostspieligen Datenmapping- und Schnittstellenanpassungsaufgaben, was unternehmensweite Einführungen verzögert. Kleine Gemeinschaftsanbieter spüren diese Belastung am stärksten, da ihnen dediziertes Informatikpersonal fehlt, was eine digitale Kluft innerhalb der Gesundheitsversorgung vertieft. Diese Fragmentierung treibt Fusionsaktivitäten an, da Gesundheitssysteme nach Größe suchen, um sich eine moderne interoperable Infrastruktur leisten zu können, und damit indirekt regionale Versorgungslandschaften umgestalten. Anbieter erkennen den Schmerzpunkt und positionieren schlüsselfertige Datennormalisierungsschichten als Differenzierungsmerkmale, was eine Verlagerung hin zu Plattform-als-Dienstleistung-Angeboten beschleunigt. Eine neue Schlussfolgerung ist, dass die Einhaltung von Interoperabilitätsstandards zu einer versteckten Markteintrittsbarriere für Start-ups wird und den strategischen Wert von Middleware-Partnerschaften erhöht. Politische Entscheidungsträger, die Innovationen fördern wollen, müssen möglicherweise die Schnittstellenentwicklung für kleinere Einrichtungen subventionieren, um die Verfestigung von Ungleichheiten zu vermeiden[2]Büro des nationalen Koordinators für Gesundheitsinformationstechnologie, „Beratung zu Interoperabilitätsstandards”, healthit.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Überwachungsdienstleistungen führen, während Diagnostik beschleunigt

Überwachungsdienstleistungen erfassten im Jahr 2025 einen Marktanteil von 45,30 % im Bereich der mobilen Gesundheit, gestützt durch robuste Erstattungscodes, die vorhersehbare Cashflows für Anbieter sichern. Ihr Marktgrößenvorteil ergibt sich aus Programmen für chronische Erkrankungen, die auf tägliche physiologische Daten angewiesen sind, um rechtzeitige Interventionen auszulösen – eine Praxis, die Wiederaufnahmestrafen senkt. Die Diagnostik, obwohl heute kleiner, soll bis 2031 mit einer CAGR von 26,3 % expandieren, da KI-gestützte Werkzeuge in frühen Studien eine Genauigkeit auf Facharztebene demonstrieren. Dieser Schwung deutet auf eine Konvergenz hin: Plattformen bündeln zunehmend sowohl Überwachungs- als auch Diagnosefunktionen und verwischen kategorische Grenzen. Eine unmittelbare Schlussfolgerung ist, dass Erstattungsrahmen möglicherweise überarbeitet werden müssen, um eine Doppelzählung von Dienstleistungen zu vermeiden, wenn ein einzelnes Gerät zwei Rollen erfüllt. Interessengruppen, die diese Zusammenführung von Kategorien antizipieren, könnten präventiv Abrechnungscodes ausrichten und einen First-Mover-Vorteil sichern.

Nach Gerätetyp: Glukosemonitore behalten die Führung, während Atemwegsinnovationen zunehmen

Blutzuckermessgeräte machen 27,60 % der Marktgröße für mobile Gesundheit in der Gerätekategorie aus – eine Dominanz, die durch die weltweite Diabetesprävalenz und den klinischen Imperativ einer engen glykämischen Kontrolle erklärt wird. Kontinuierliche Innovationen, wie reiskorngroße implantierbare Sensoren mit einer Lebensdauer von bis zu einem Jahr, versprechen, die Austauschzyklen zu verlängern und damit Umsatzmodelle in Richtung Abonnementanalysen umzugestalten. Atemwegsmonitore, die bis 2031 mit einer CAGR von 27,2 % prognostiziert werden, profitieren von einem Bewusstseinswandel nach der Pandemie für die Lungengesundheit und nutzen Algorithmen des maschinellen Lernens, die eine Verschlechterung erkennen, bevor subjektive Symptome auftreten. Eine Schlussfolgerung aus diesen Entwicklungen ist, dass Multi-Sensor-Geräte, die Glukose-, Atemwegs- und Herzdaten integrieren, Einzelparameter-Hardware kannibalisieren könnten. Lieferanten müssen daher abwägen, ob sie eine Nischenführerschaft schützen oder zu Plattformstrategien wechseln wollen.

Nach Anwendung: Management von Herz-Kreislauf-Erkrankungen dominiert, während psychische Gesundheit beschleunigt

Anwendungen für das Management von Herz-Kreislauf-Erkrankungen hielten im Jahr 2025 einen Marktanteil von 41,20 % im Bereich der mobilen Gesundheit, unterstützt durch wertorientierte Versorgungsverträge, die reduzierte Krankenhausaufenthalte bei Diabetes, Herzinsuffizienz und chronisch obstruktiver Lungenerkrankung belohnen. Modelle der künstlichen Intelligenz personalisieren Hinweise und Dosierungsanpassungen und demonstrieren greifbare Kosteneinsparungen, die bei Kostenträgern Anklang finden. Anwendungen für psychische Gesundheit, die jährlich um 27,8 % wachsen sollen, profitieren von einer wachsenden gesellschaftlichen Offenheit und der Bequemlichkeit chatbasierter kognitiver Verhaltenstherapie. Die Gegenüberstellung zeigt, dass die Bereitschaft der Kostenträger, digitale Verhaltensinterventionen zu erstatten, mit ihren Gegenstücken im Bereich der körperlichen Gesundheit aufholt und eine historische Finanzierungslücke schließt. Eine neue Schlussfolgerung ist, dass integrierte Versorgungspläne, die metabolische und psychische Gesundheitsunterstützung verbinden, angesichts der Komorbiditätskorrelationen zwischen Depression und chronischen Erkrankungen zu einem neuen Standard werden könnten.

Nach Interessengruppe: App-Entwickler führen, während die Einführung durch Anbieter beschleunigt

Anwendungs- und Inhaltsanbieter hielten im Jahr 2025 einen Marktanteil von 38,40 % im Bereich der mobilen Gesundheit, da die Verteilung über App-Stores traditionelle Beschaffungszyklen umgeht und Verbraucher direkt erreicht. Ihre Agilität bei wöchentlichen Software-Updates steht im Gegensatz zu den Aktualisierungszyklen von Hardware und ermöglicht eine schnelle Reaktion auf Nutzerfeedback. Gesundheitsdienstleister, die mit einer CAGR von 26,9 % wachsen, setzen nun institutionell gebrandete Apps ein, die Patienten in einem kuratierten Ökosystem halten und digitales Engagement zurückgewinnen, das zuvor an Consumer-Technologieunternehmen abgetreten wurde. Diese Rückgewinnung wird durch Erstattungsreformen unterstützt, die virtuelle Kontaktpunkte belohnen. Eine Schlussfolgerung ist, dass Co-Entwicklungspartnerschaften zwischen Anbietern und unabhängigen Entwicklern zunehmen werden, die klinische Glaubwürdigkeit mit Designexzellenz verbinden, um Nutzererwartungen zu erfüllen, ohne die Sicherheit zu beeinträchtigen.

Geografische Analyse

Der asiatisch-pazifische Raum, der mit einer CAGR von 28,7 % wachsen soll, profitiert von großen unterversorgten Bevölkerungsgruppen und staatlichen Investitionen in 5G-Krankenhauskorridore. Indische Gesundheitstechnologie-Start-ups ziehen globales Kapital an, während chinesische Pilotprogramme für private eigenständige 5G-Netzwerke lokale Innovationen präsentieren. Die Bereitschaft der Region, traditionelle Medizin in digitale Plattformen zu integrieren, bietet kulturell abgestimmte Engagement-Modelle, die globale Produktanpassungen inspirieren könnten. Eine neue Schlussfolgerung ist, dass multinationale Unternehmen, die Inhalte nicht lokalisieren können, trotz technischer Exzellenz stagnieren riskieren.

Europa behauptet eine starke Position dank regulatorischer Rahmenbedingungen wie der Datenschutz-Grundverordnung, die Innovation mit dem Schutz der Patienten in Einklang bringt. Die Vision-2030-Initiativen des Nahen Ostens fördern öffentlich-private Partnerschaften, steigern das Volumen der Telekonsultationen und positionieren den Golfraum als Testfeld für KI-Triageinstrumente. Die Adoptionskurve Südamerikas zeigt, dass Erschwinglichkeit die Nutzung antreibt: Kostengünstige Smartphones in Kombination mit Prepaid-Datenpaketen erweitern den Zugang im Landesinneren Brasiliens. Eine Schlussfolgerung über diese Regionen hinweg ist, dass regulatorische Heterogenität Anbieter dazu zwingen wird, Compliance-Funktionen zu modularisieren, um effizient zu skalieren.

Wettbewerbslandschaft

Die fragmentierte Struktur des Marktes für mobile Gesundheit lässt Consumer-Electronics-Giganten, etablierte Medizingerätehersteller und venture-finanzierte Start-ups um Relevanz konkurrieren, oft durch Partnerschaften, die Größe mit Nischenexpertise verbinden. Apple und Samsung nutzen Geräte-Ökosysteme, um kontinuierliche Datenströme zu erfassen, während Medtronic und Philips die von der Lebensmittel- und Arzneimittelbehörde zugelassene Präzision betonen. Vergleichsstudien, die implantierbare Monitore gegenüber Smartwatches bevorzugen, verdeutlichen eine Glaubwürdigkeitslücke, die Consumer-Marken schließen müssen, um in klinische Arbeitsabläufe einzudringen. Eine neue Schlussfolgerung ist, dass der zukünftige Wettbewerb möglicherweise um die Qualität von Kliniker-Dashboards statt um die rohe Sensorgenauigkeit kreisen wird, da die Entscheidungsunterstützung zum Engpass wird.

Chancen in weißen Flecken bestehen in der Frauengesundheit, der Pädiatrie und bei seltenen Erkrankungen, wo ungedeckte Bedürfnisse mit maßgeschneiderten digitalen Interventionen übereinstimmen. Start-ups in diesen Nischen ziehen trotz der breiteren Marktkonsolidierung Investitionen an, weil differenzierte klinische Erkenntnisse in frühen Phasen die Größe überwiegen. Plattformunternehmen betreiben Roll-ups, wie Akquisitionen wie der Kauf von Accolade durch Transcarent für 621 Millionen USD zeigen, mit dem Ziel, mehr des Versorgungskontinuums zu besitzen. Die Schlussfolgerung hier ist, dass Bewertungsmultiplikatoren zunehmend mit der Breite der abgedeckten therapeutischen Bereiche und nicht mit dem Einzelprodukterlös korrelieren.

Investitionsmuster zeigen eine Flucht in Qualität; Finanzierungen in späteren Phasen gravitieren zu Unternehmen, die nicht nur Nutzerwachstum, sondern validierte Ergebnisse und Erstattungszugkraft demonstrieren. Strategische Investoren aus den Bereichen Telekommunikation und Versicherung schließen sich traditionellem Risikokapital an, motiviert durch Synergien in Konnektivität und Risikomanagement. Dieses branchenübergreifende Interesse beschleunigt die globale Expansion für Portfoliounternehmen, erhöht aber auch die kartellrechtliche Prüfung, da die Datenaggregation Macht konzentriert. Eine aufkommende Schlussfolgerung ist, dass Regulierungsbehörden dominanten Plattformen Datenaustauschpflichten auferlegen könnten, um den Wettbewerbspluralismus zu erhalten.

Marktführer im Bereich mobile Gesundheit

Medtronic PLC

Cisco Systems, Inc.

Koninklijke Philips N.V.

Samsung Electronics Co. Ltd.

Johnson & Johnson (Verily)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mobile-health Network Solutions vereinbarte die Übernahme von Indopacific Health Technology Pte. Ltd. und deren Einheiten Lifepack Pharmacy und Telehealth, was auf einen regionalen Konsolidierungsimpuls hindeutet.

- Januar 2025: Samsung India integrierte den Zugang zum Ayushman Bharat Health Account in Samsung Health und veranschaulicht damit die Bestrebungen von Geräteherstellern, nationale Gesundheits-ID-Systeme in Consumer-Apps einzubetten.

- Dezember 2024: DocGo erweiterte seine Partnerschaft mit SHL Telemedicine, um tragbare 12-Kanal-EKG-Geräte in mobilen Kliniken einzusetzen, und präsentierte damit ein Modell zur Erreichung unterversorgter Gemeinschaften.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Mobile-Health-(mHealth-)Markt als den gesamten jährlichen Wert, der entsteht, wenn Smartphones, Tablets, Wearables und vernetzte Sensoren mit Software und Cloud-Diensten kombiniert werden, um klinische Versorgung, Selbstversorgung und Wellness-Management bereitzustellen, zu unterstützen oder zu verbessern. Zu den Einnahmequellen zählen daher Geräteverkäufe, Abonnement- oder Lizenzgebühren für Apps und Plattformen sowie erstattungsfähige Fernüberwachungs- oder Telekonsultationsleistungen.

Ausschluss aus dem Geltungsbereich: Diagnostikhardware in Laborqualität, die keine Daten an ein mobiles Gerät übertragen kann, ist von dieser Bewertung ausgenommen.

Segmentierungsübersicht

- Nach Dienstleistungstyp

- Behandlungsdienstleistungen

- Lösungen für unabhängiges Altern

- Management chronischer Erkrankungen

- Diagnosedienstleistungen

- Überwachungsdienstleistungen

- Geräte zur Fernüberwachung von Patienten

- Medizinische Callcenter, besetzt durch Gesundheitsfachkräfte

- Telekonsultation

- Nachakutversorgungsdienstleistungen

- Wellness- und Fitnesslösungen

- Andere Dienstleistungen

- Behandlungsdienstleistungen

- Nach Gerätetyp

- Blutzuckermessgeräte

- Herzmonitore

- Hämodynamische Monitore

- Neurologische Monitore

- Atemwegsmonitore

- Körper- und Temperaturmonitore

- Geräte zur Fernüberwachung von Patienten

- Andere Gerätetypen

- Nach Anwendung

- Management von Herz-Kreislauf-Erkrankungen

- Diabetesmanagement

- Psychische Gesundheit und Verhaltensstörungen

- Frauengesundheit und Fruchtbarkeitsverfolgung

- Fitness- und Lebensstilverfolgung

- Nach Interessengruppe

- Mobilfunknetzbetreiber

- Gesundheitsdienstleister

- Anwendungs-/Inhaltsanbieter

- Kostenträger und Arbeitgeber

- Andere Interessengruppen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Kliniker, die Programme zur Fernüberwachung von Patienten leiten, Produktmanager für digitale Therapeutika, Krankenhaus-CIOs sowie Entscheidungsträger in der Kostenträgerpolitik in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Gerätelebenszyklen, durchschnittliche Verkaufspreise, Compliance-Hürden und Akzeptanzkurven, die in öffentlichen Dokumenten nur selten erscheinen.

Desk Research

Wir begannen mit strukturierten Auswertungen erstrangiger öffentlicher Quellen wie WHO-Bulletins zu Gesundheitstechnologie, OECD Health Statistics, US-CMS-Nutzungsdateien und Eurostat-IKT-Erhebungen, die uns helfen, die Geräteakzeptanz und Erstattungsverschiebungen zu kartieren. Branchenverbände wie das Mobile Ecosystem Forum und die International Diabetes Federation liefern Details zu Handset-Penetration und Krankheitspools, während Einreichungen und Investorenpräsentationen führender Digital-Health-Anbieter Preisgestaltung, Nutzerzahlen und regionale Rollouts offenbaren. Ausgewählte kostenpflichtige Bibliotheken, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Meldungen, runden die Desk-Research-Arbeit ab. Diese Liste ist illustrativ; viele weitere verifizierte Quellen wurden für Zahlen und Nuancen herangezogen.

Marktgröße & Prognose

Ein gemischtes Modell bildet die Grundlage der Schätzungen. Ein Top-down-Ansatz beginnt mit nationalen Smartphone-Basen und Kohorten chronisch Erkrankter, wendet dann Prävalenz-zu-Behandlungsquoten und beobachtete mHealth-Penetration an, um Nachfragepools zu berechnen, die weiter in Dienstleistungs-, Geräte- und App-Umsätze aufgeteilt werden. Bottom-up-Gegenprüfungen, wie Anbieter-Aggregationen, Stichproben von RPM-Kit-ASP × Stückvolumen und App-Store-Ausgabenanalysen, kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen im Modell zählen die 5G-Smartphone-Penetration, die Inzidenz chronischer Erkrankungen, RPM-Erstattungsantragsvolumen, durchschnittliche Sensor-ASP-Entwicklung, jährliche App-Downloads und die installierte Basis vernetzter Wearables. Prognosen stützen sich auf multivariate Regression, kombiniert mit Szenarioanalysen, um politische oder technologische Schocks abzubilden; Lücken in Bottom-up-Daten werden mit gleitenden Dreijahresdurchschnitten interpoliert, bevor eine Peer-Review erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen sequenzielle Varianzprüfungen, Senior-Analysten-Reviews und einen Abgleich mit unabhängigen Finanzierungstrends im Health-Tech-Bereich. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch regulatorische oder Preisereignisse ausgelöst werden, sodass Kunden stets eine aktuelle Sichtweise erhalten.

Warum Mordors mHealth-Basislinie Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Service-Mix, seine eigene Preisperspektive und seinen eigenen Aktualisierungsrhythmus wählt. Wir erkennen diese Unterschiede von vornherein an und erläutern sie für Nutzer, die klare Vergleiche suchen.

Wesentliche Treiber von Abweichungen ergeben sich typischerweise daraus, ob Berichte erstattete klinische Leistungen berücksichtigen, wie sie mit regionaler Preisstreuung umgehen und wie häufig Annahmen überprüft werden. Laut Mordor Intelligence begrenzt unsere Studie den Geltungsbereich auf Umsätze, die einem mobilen Endpunkt zugeordnet werden können, und wird alle zwölf Monate neu kalibriert, während andere Ausblicke möglicherweise länger eingefroren werden oder klinische Abrechnungsströme auslassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 103,71 Mrd. (2025) | Mordor Intelligence | - |

| USD 93,12 Mrd. (2024) | Global Consultancy A | Nur Apps + Wearables; ohne Servicegebühren |

| USD 71,90 Mrd. (2024) | Industry Publisher B | Trendextrapolation, begrenzte Primärvalidierung |

| USD 70,70 Mrd. (2022) | Research Journal C | Älteres Basisjahr, einheitliche globale Preisannahme |

Der Vergleich zeigt, dass unsere disziplinierte Bereichsauswahl, die jährliche Aktualisierung und die zweigleisige Validierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mobile Gesundheit und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei 130,07 Milliarden USD und soll bis 2031 einen Wert von 403,02 Milliarden USD erreichen, was einer CAGR von 25,4 % entspricht.

Welche Region expandiert am schnellsten innerhalb der Branche der mobilen Gesundheit?

Der asiatisch-pazifische Raum führt das Wachstum mit einer erwarteten CAGR von 28,7 % an, angetrieben durch steigende Smartphone-Durchdringung und unterstützende Regierungsprogramme.

Welches Anwendungssegment hält den größten Marktanteil im Bereich der mobilen Gesundheit?

Anwendungen für das Management von Herz-Kreislauf-Erkrankungen dominieren mit einem Anteil von 41,20 % aufgrund ihrer Rolle bei der Reduzierung von Krankenhauswiederaufnahmen.

Was sind die Haupthindernisse für eine breitere ärztliche Einführung von Apps für mobile Gesundheit?

Begrenzte klinische Validierung und Interoperabilitätsherausforderungen mit veralteten Krankenhaus-IT-Systemen bleiben die primären Hindernisse für die routinemäßige Verschreibung.

Warum sind betriebliche Wellness-Programme wichtig für die Einführung mobiler Gesundheit?

Gebündelte digitale Gesundheitsabonnements, die über Arbeitgeberversicherungspläne angeboten werden, senken die Akquisitionskosten für App-Entwickler und steigern das nachhaltige Nutzerengagement.

Wie beeinflusst 5G den Markt für mobile Gesundheit?

5G ermöglicht latenzarme, hochbandbreitige Anwendungsfälle wie Fernchirurgie und Echtzeit-Bildgebung und erschließt Anwendungen, die zuvor durch Konnektivitätsgrenzen eingeschränkt waren.

Seite zuletzt aktualisiert am: