Marktgröße und Marktanteil für intelligente Gesundheitsprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 249.23 Milliarden US-Dollar |

| Marktgröße (2031) | 425.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Gesundheitsprodukte von Mordor Intelligence

Die Marktgröße für intelligente Gesundheitsprodukte wurde im Jahr 2025 auf USD 223,98 Milliarden geschätzt und soll von USD 249,23 Milliarden im Jahr 2026 auf USD 425,18 Milliarden bis 2031 wachsen, bei einer CAGR von 11,27 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung von IoT-fähigen Geräten, die Konvergenz von künstlicher Intelligenz mit klinischen Arbeitsabläufen sowie Erstattungsmodelle, die nun Fernüberwachungslösungen abdecken, beschleunigen die Akzeptanz. Staatliche Anreize wie Singapurs USD 150 Millionen umfassendes GenAI-Programm und die Verordnung über den Europäischen Gesundheitsdatenraum standardisieren den Datenaustausch, senken Integrationskosten und stimulieren Investitionen der Anbieter. Strategische Partnerschaften zwischen Geräteherstellern, Cloud-Anbietern und Krankenhaussystemen gestalten Wettbewerbsstrategien neu, während Cybersicherheitsvorschriften die Compliance-Anforderungen verschärfen. Zusammengenommen treiben diese Kräfte den Markt für intelligente Gesundheitsprodukte voran, auch wenn kapitalintensive Infrastruktur und Datenschutzbedenken die Wachstumsdynamik dämpfen.

Wichtigste Erkenntnisse des Berichts

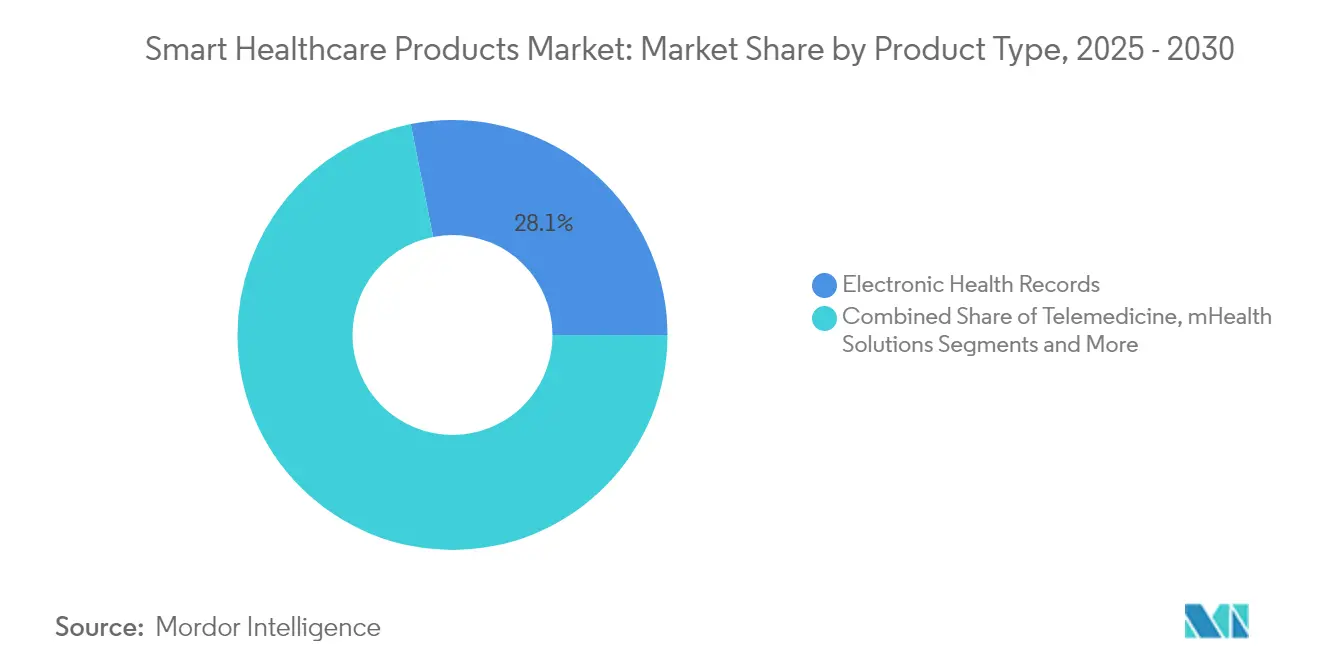

- Nach Produkttyp entfielen im Jahr 2025 28,11 % des Marktanteils für intelligente Gesundheitsprodukte auf elektronische Gesundheitsakten; intelligente tragbare Geräte werden bis 2031 voraussichtlich mit einer CAGR von 18,87 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 41,93 % der Marktgröße für intelligente Gesundheitsprodukte auf die Fernüberwachung, während Wellness und Prävention bis 2031 mit einer CAGR von 17,43 % voranschreitet.

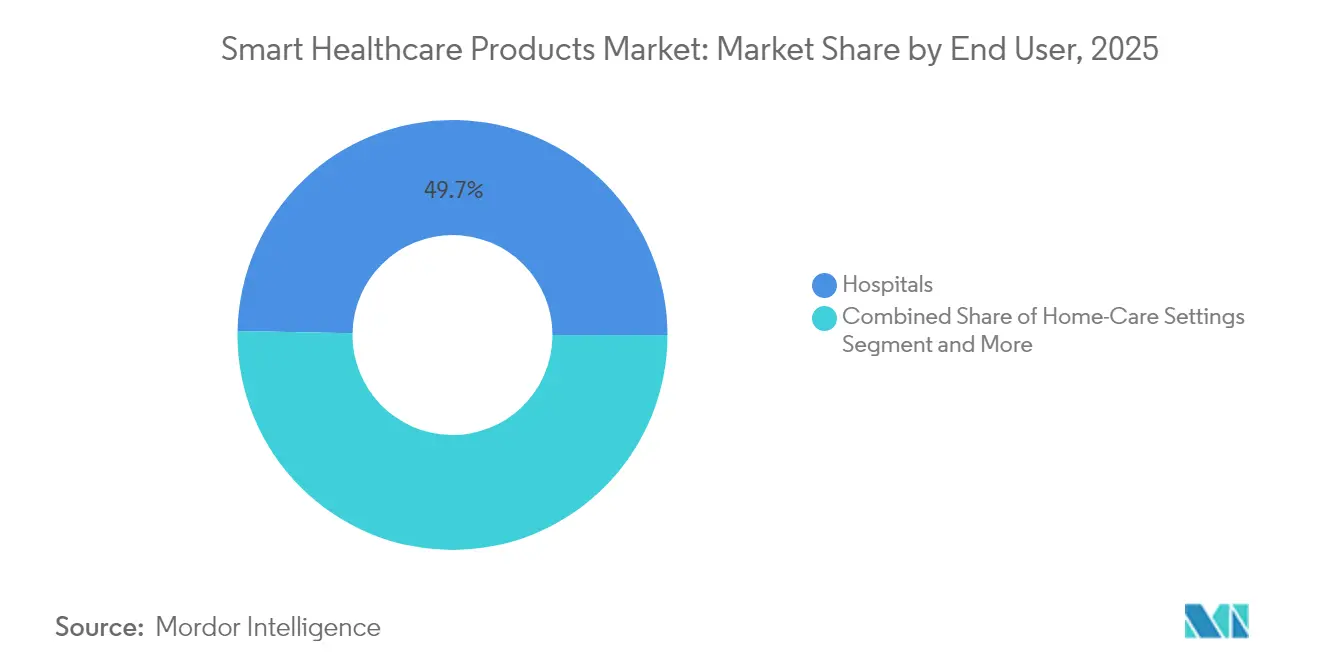

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 49,71 % an der Marktgröße für intelligente Gesundheitsprodukte, während häusliche Pflegeeinrichtungen mit einer CAGR von 18,79 % expandieren.

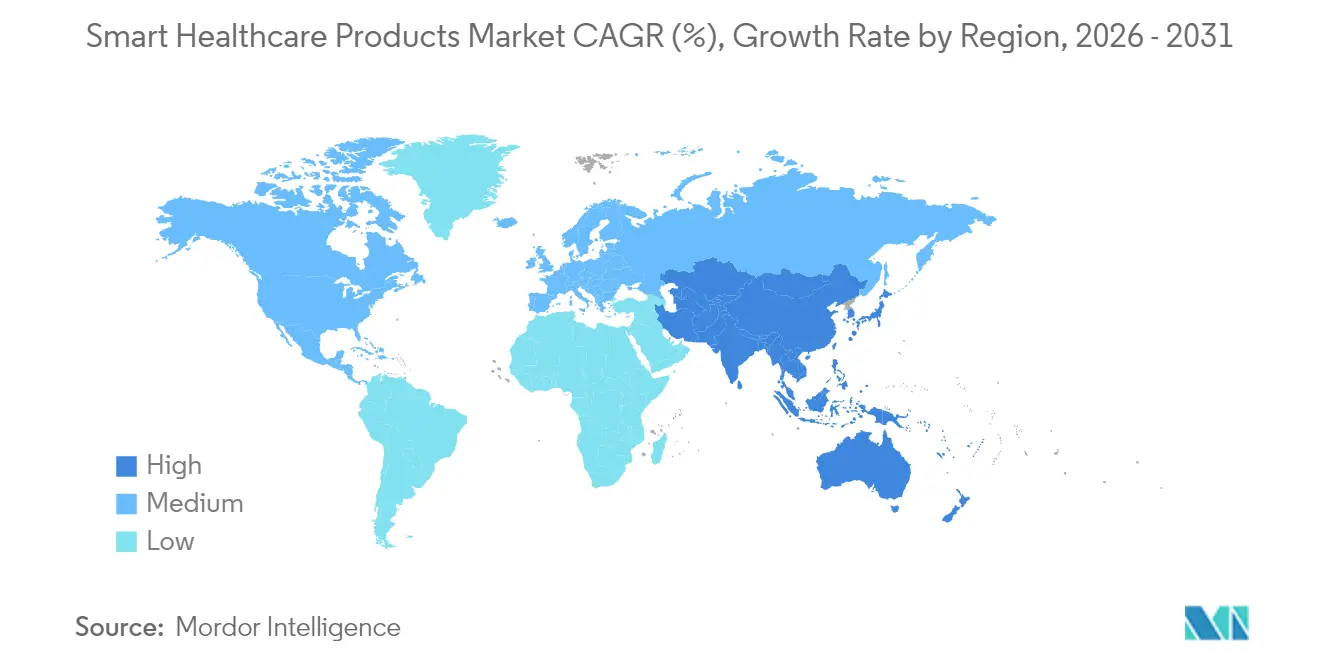

- Nach Geografie behielt Nordamerika im Jahr 2025 mit einem Anteil von 37,47 % die regionale Führungsposition; der asiatisch-pazifische Raum ist mit einer CAGR von 16,96 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente Gesundheitsprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von IoT-fähigen Medizingeräten | +2.8% | Global, mit dem asiatisch-pazifischen Raum als Wachstumsführer | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung | +2.1% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für digitale Gesundheitsinfrastruktur | +1.9% | Asiatisch-pazifischer Raum und EU primär, Nordamerika sekundär | Kurzfristig (≤ 2 Jahre) |

| Breitere Erstattung für Telemedizinleistungen | +1.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Tragbarer Ultraschall und intelligente Textilien für kontinuierliche Versorgung | +1.4% | Global, frühe Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Energieeffiziente leichtgewichtige Kryptografie für ultraenergiearme Sensoren | +1.1% | Global, technologiegetrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von IoT-fähigen Medizingeräten

Die Verbreitung vernetzter Geräte verändert die klinische Praxis grundlegend, indem Patientendaten in Echtzeit erfasst und verwertbare Erkenntnisse am Behandlungsort bereitgestellt werden. Die Anzahl der Nutzer von Fernpatientenüberwachung in den Vereinigten Staaten wird bis 2025 voraussichtlich 71 Millionen übersteigen, da 5G-Netzwerke die Übertragungslatenz auf 110 Millisekunden senken und den Paketverlust auf 0,07 % reduzieren[1]Nicolai Spicher et al., "Edge-Computing in 5G-Mobilfunknetzen für die Echtzeit-Analyse der Elektrokardiografie," arxiv.org. Die Ausgaben von Gesundheitsdienstleistern für Edge-Computing werden im Jahr 2025 voraussichtlich USD 10,3 Milliarden erreichen und prädiktive Analysen für Frühinterventionen unterstützen. Anbieter aus dem asiatisch-pazifischen Raum bringen KI-gestützte Wearables auf den Markt, die Arrhythmien und Glukoseanomalien erkennen, neue Umsatzpotenziale erschließen und Interoperabilitätsanforderungen erhöhen. Gerätehersteller integrieren sichere Chipsätze, die 30 % weniger Energie verbrauchen und die Akkulaufzeit für die Langzeitüberwachung verlängern. Insgesamt verbessern diese Faktoren die klinischen Ergebnisse und treiben das Mengenwachstum im Markt für intelligente Gesundheitsprodukte voran.

Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung

Chronische Krankheiten waren im Jahr 2024 für 74 % der weltweiten Todesfälle verantwortlich, wobei die höchste Belastung in den Volkswirtschaften des asiatisch-pazifischen Raums zu verzeichnen war. Kontinuierliche Überwachungslösungen reduzieren Krankenhauswiederaufnahmen um 85 %, was für Kostenträger greifbare Einsparungen generiert und gleichzeitig die Patientenzufriedenheitswerte auf 97 % steigert. Eine alternde Bevölkerung erfordert Langzeitpflege und löst eine Nachfrage nach intelligenten Betten, Sturzsensoren und KI-gestützter Bildgebung aus. Der wirtschaftliche Nutzen ist beträchtlich: KI soll jährlich bis zu USD 360 Milliarden einsparen, indem Diagnosefehler und Verwaltungsaufwand reduziert werden. Länder mit universellen Gesundheitssystemen integrieren intelligente Gesundheitsprodukte in Programme zur Behandlung chronischer Krankheiten, was den Mengeneinsatz beschleunigt und Datenaustauschprotokolle standardisiert.

Staatliche Anreize für digitale Gesundheitsinfrastruktur

Öffentliche Finanzierung katalysiert die digitale Transformation in allen Versorgungseinrichtungen. Südkorea hat bis 2032 USD 830 Millionen für KI-basierte Notfallversorgungssysteme bereitgestellt, darunter Live-Bettkapazitäts-Dashboards und intelligente Triage. Singapur hat USD 150 Millionen für die Implementierung von generativer KI für die klinische Dokumentation und Bildanalyse zugesagt. Die Verordnung über den Europäischen Gesundheitsdatenraum, die im März 2025 in Kraft tritt, legt Interoperabilitätsstandards fest, erleichtert den grenzüberschreitenden Zugang zu elektronischen Gesundheitsakten und fördert den Wettbewerb unter Anbietern[2]Europäische Kommission, "Verordnung über den Europäischen Gesundheitsdatenraum," europa.eu. Diese Programme verkürzen Beschaffungszyklen, erhöhen die digitale Gesundheitskompetenz und bilden die Grundlage für die Expansionsphase des Marktes für intelligente Gesundheitsprodukte.

Breitere Erstattung für Telemedizinleistungen

Die bis März 2025 verlängerten Medicare-Telemedizin-Flexibilitäten ermöglichen es Leistungsberechtigten, nicht-verhaltensbezogene Gesundheitsberatungen zu Hause in Anspruch zu nehmen, wobei mehr als 250 erstattungsfähige Codes aufgeführt sind. Die Amerikanische Ärztevereinigung fügte 17 Abrechnungscodes für virtuelle Versorgung hinzu, während private Kostenträger Regelungen zur Zahlungsparität einführten. Diese Maßnahmen schaffen Anreize für Anbieter, vernetzte Geräte in Pfadprogramme für chronische Erkrankungen zu integrieren und den Zugang in ländlichen Gebieten zu erweitern. Nordamerikanische Gesundheitssysteme integrieren nun Daten aus der Fernpatientenüberwachung in elektronische Gesundheitsakten, was eine präzise Dosierung und KI-gestützte Warnmeldungen ermöglicht. Die Erstattungssicherheit beschleunigt die Gerätebeschaffung und hilft Anbietern, über Pilotprojekte hinaus zu skalierten Einsätzen im Markt für intelligente Gesundheitsprodukte überzugehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für intelligente Gesundheitsökosysteme | -1.8% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzbedenken | -1.5% | Global, strenger in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| BLE-Protokollschwachstellen, die Compliance-Verzögerungen auslösen | -1.2% | Global, Auswirkungen auf die Akzeptanz vernetzter Geräte | Kurzfristig (≤ 2 Jahre) |

| Lieferketteninstabilität bei fortschrittlichen Minisensoren | -0.9% | Global, halbleiterabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für intelligente Gesundheitsökosysteme

Der Einsatz von IoT-Plattformen, Edge-Servern und Cybersicherheitsschichten erfordert erhebliche Vorabinvestitionen, die kleinere Anbieter nur schwer finanzieren können. Vorgeschlagene HIPAA-Revisionen könnten regulierte Einrichtungen im ersten Jahr USD 9,3 Milliarden kosten, was Verschlüsselung, Multi-Faktor-Authentifizierung und Schulungspflichten abdeckt. Gesetzgeber haben den Health Infrastructure Security and Accountability Act eingebracht, der USD 1,3 Milliarden für die Einhaltung von Standards vorsieht, aber Krankenhäuser dennoch den Großteil der Upgrades selbst finanzieren lässt. Die Kapitalintensität verlangsamt den Rollout in Schwellenmärkten, wo die Erstattung noch auf Einzelleistungsbasis erfolgt und die Margen geringer sind. Anbieter reagieren mit Gerät-als-Dienstleistung-Verträgen, die Kosten über mehrjährige Laufzeiten verteilen. Dennoch bleiben die Einführungszeitpläne von der Verfügbarkeit von Finanzierungsmitteln abhängig, was die kurzfristig ausgelieferten Einheiten im Markt für intelligente Gesundheitsprodukte belastet.

Cybersicherheits- und Datenschutzbedenken

Im Jahr 2024 waren mehr als 180 Millionen Personen von Datenschutzverletzungen im Gesundheitswesen betroffen, was unterstreicht, dass Patientendaten nach wie vor ein attraktives Angriffsziel darstellen. Die FDA-Leitlinien verlangen nun von Herstellern, vor der Gerätezulassung eine Software-Stückliste einzureichen und Patch-Management-Pläne zu implementieren. Die erhöhten Compliance-Anforderungen steigern die Entwicklungskosten und verlängern die Markteinführungszeit. Krankenhäuser müssen Zero-Trust-Architekturen über veraltete Netzwerke legen, was Budgets von der klinischen Modernisierung abzieht. Strenge EU-DSGVO-Strafen erhöhen das Risiko zusätzlich und veranlassen einige Anbieter, grenzüberschreitende Datenaustauschprojekte zu verzögern. Folglich wirken Cybersicherheitsbedenken als Bremse für den Markt für intelligente Gesundheitsprodukte, insbesondere für kleinere Marktteilnehmer mit begrenzten Sicherheitsressourcen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz elektronischer Gesundheitsakten durch Wearable-Innovation herausgefordert

Elektronische Gesundheitsakten trugen im Jahr 2025 28,11 % zum Gesamtumsatz bei und unterstreichen damit ihre Position als Datengrundlage klinischer Arbeitsabläufe. Nationale Programme wie Vietnams krankenhausweite Digitalisierung von 32 Millionen Patientenakten bekräftigen die staatliche Unterstützung und sichern nachhaltige Lizenzeinnahmen für Plattformanbieter. Oracles USD 3,5 Milliarden umfassender Budgetantrag für den Rollout beim Veteranenministerium unterstreicht das institutionelle Engagement für unternehmensweite Implementierungen. Kontinuierliche Verbesserungen der Benutzererfahrung und die Einhaltung von HL7 FHIR festigen die Wechselkosten. Die Marktgröße für intelligente Gesundheitsprodukte im Bereich elektronischer Gesundheitsakten wird voraussichtlich stetig wachsen, wenn auch im einstelligen Bereich, da die Durchdringung in der Primärversorgung in entwickelten Volkswirtschaften ein Plateau erreicht.

Intelligente tragbare Geräte, die voraussichtlich eine CAGR von 18,87 % verzeichnen werden, decken unerfüllte Bedürfnisse in der ambulanten Überwachung ab. Von der FDA zugelassene Innovationen wie manschettenlose Blutdruckmessgeräte und handgelenkbasierte Pulserkennung erweitern die klinische Akzeptanz. Start-ups nutzen Cloud-Konnektivität und KI-Algorithmen, um abonnementbasierte Analysen anzubieten und die Abhängigkeit von Hardware-Margen zu reduzieren. Gerätehersteller integrieren Over-the-Air-Update-Pipelines, die Software aktuell halten, die Produktlebensdauer verlängern und Serviceumsätze generieren. Die Marktgröße für intelligente Gesundheitsprodukte im Bereich Wearables ist daher im Vergleich zu anderen Geräteklassen für ein überdurchschnittliches Wachstum positioniert.

Parallele Segmente spielen unterstützende Rollen. Telemedizin-Plattformen integrieren Wearables in virtuelle Versorgungsbesuche, während intelligente Pillen in der gastrointestinalen Diagnostik nach der FDA De Novo-Zulassung für die Blutdetektion an Bedeutung gewinnen. Intelligente RFID-Schränke schützen hochwertige Verbrauchsmaterialien, reduzieren Bestandsschwund um bis zu 15 % und verbessern die Einhaltung von Rückverfolgungsvorschriften. Investitionen in intelligente Krankenhausinfrastruktur, wie Siemens' Einsatz von 7.000 IoT-Sensoren im Kantonsspital Baden, veranschaulichen die wachsende End-to-End-Integration im Markt für intelligente Gesundheitsprodukte.

Nach Anwendung: Fernüberwachung führt die Revolution der Präventivversorgung an

Die Fernüberwachung hielt im Jahr 2025 einen Anteil von 41,93 %, gestützt durch nachgewiesene Reduzierungen von Wiederaufnahmen und Erstattungsstrukturen der Kostenträger, die die häusliche Versorgung begünstigen. Der US-amerikanische Markt allein wird voraussichtlich von USD 14–15 Milliarden im Jahr 2024 auf mehr als USD 29 Milliarden bis 2030 wachsen. Anbieter integrieren Fernüberwachungs-Dashboards in elektronische Gesundheitsakten, um Warnmeldungen auszulösen und die Effizienz des Pflegeteams zu steigern. Private Versicherer koppeln nun Prämienrabatte an die validierte Gerätenutzung und fördern so das Patientenengagement. Folglich behält der mit der Fernüberwachung verbundene Marktanteil für intelligente Gesundheitsprodukte während des gesamten Prognosezeitraums seine Dynamik.

Wellness und Prävention, die mit einer CAGR von 17,43 % voranschreiten, profitieren vom wachsenden Verbraucherinteresse an proaktiver Gesundheit. KI-gestützte Ganzkörper-MRT-Lösungen veranschaulichen, wie Früherkennung nachgelagerte Behandlungskosten senkt. Betriebliche Gesundheitsprogramme erstatten Mitarbeitern Wearables, die Schlaf, Stress und Aktivität verfolgen, und erweitern so die adressierbare Nachfrage. Diagnosesegmente wenden maschinelle Lernalgorithmen auf Bildgebungs- und Labordaten an, reduzieren falsch positive Ergebnisse und beschleunigen Behandlungsentscheidungen. Anwendungen für Behandlung und Medikamentenverabreichung integrieren intelligente Pillen mit gezielter Freisetzung und verbessern die Therapietreue. Lager- und Bestandsmanagement nutzt IoT-Schränke, um Nachfüllzyklen zu verkürzen und Abfall zu reduzieren, was die betriebliche Effizienz im Markt für intelligente Gesundheitsprodukte stärkt.

Nach Endnutzer: Krankenhäuser behalten die Führung, während die häusliche Pflege an Fahrt gewinnt

Krankenhäuser erwirtschafteten im Jahr 2025 49,71 % des Gesamtumsatzes und nutzten dabei die etablierte Infrastruktur und den hohen Patientendurchsatz. Mehrjährige Allianzen wie die siebenjährige Vereinbarung von GE HealthCare mit Sutter Health umfassen 300 Einrichtungen und integrieren KI-gestützte Bildgebung in radiologische Arbeitsabläufe. Investitionen in die vorausschauende Wartung von Bildgebungsscannern und intelligenten Operationssälen bieten inkrementelle Effizienzgewinne und sichern die Dominanz der Krankenhäuser im Markt für intelligente Gesundheitsprodukte.

Häusliche Pflegeeinrichtungen werden voraussichtlich mit einer CAGR von 18,79 % wachsen, da der demografische Wandel und die Flexibilität bei der Erstattung eine dezentralisierte Versorgung begünstigen. Die Medicare-Politik erlaubt nun rein audiobasierte Telemedizin für bestimmte chronische Erkrankungen und erweitert so den Zugang für digital eingeschränkte Bevölkerungsgruppen. Von der FDA zugelassene Verbrauchergeräte, darunter rezeptfreie Glukosemessgeräte und Wearables gegen Nasenverstopfung, ermöglichen Selbstmanagement und reduzieren Klinikbesuche. Fachkliniken setzen krankheitsspezifische Dashboards ein, die Bildgebungs-KI integrieren, während ambulante Operationszentren Einwegsensoren an postoperativen Patienten anbringen und so Komplikationen reduzieren. Langzeitpflegeeinrichtungen implementieren Sturzsensoren und intelligente Matratzen, um unerwünschte Ereignisse zu reduzieren. Diese Einsätze stärken insgesamt die Umsatzdiversifizierung im Markt für intelligente Gesundheitsprodukte.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 37,47 %, gestützt durch ausgefeilte Kostenträgersysteme, fortschrittliche Infrastruktur und erhebliche Risikokapitalzuflüsse. Bundesstaatliche Initiativen wie der ARPA-H Women's Health Sprint, der mehr als USD 100 Millionen für die digitale Gesundheitsforschung bereitstellte, stärken die Innovationspipeline. Die Verlängerung der Medicare-Telemedizin-Flexibilitäten bis 2025 festigt die Nutzung der Fernüberwachung weiter und stabilisiert die Anbieternachfrage. Kanada ergänzt die Dynamik der Region durch die Einrichtung des Infoway Centre for Clinical Innovation zur Förderung standardsbasierter Interoperabilität. Eine starke Cybersicherheitsaufsicht in beiden Ländern gewährleistet anhaltende Investitionen trotz Schlagzeilen über Datenschutzverletzungen.

Der asiatisch-pazifische Raum verzeichnet mit 16,96 % die schnellste CAGR dank koordinierter nationaler Strategien, wachsender Mittelschichtbevölkerungen und ungedecktem klinischen Bedarf in ländlichen Gebieten. Singapurs fünfjähriger USD 150 Millionen umfassender GenAI-Plan beschleunigt Bildgebungs-KI und automatisierte Aktendokumentation in öffentlichen Krankenhäusern. Südkorea stellt USD 830 Millionen für KI-gestützte Notfallsysteme bereit und setzt Maßstäbe für das Echtzeit-Patientenverlegungsmanagement. Der Umsatz mit digitaler Gesundheit in Südostasien soll im Jahr 2024 USD 6,1 Milliarden erreichen, wobei Investoren von der hohen Smartphone-Durchdringung und dem Angebots-Nachfrage-Gefälle angezogen werden. Australiens Health Connect-Plattform fördert den nahtlosen Datenaustausch und beschleunigt das Onboarding von Anbietern.

Europa profitiert von der Verordnung über den Europäischen Gesundheitsdatenraum, die im März 2025 in Kraft tritt, einen einheitlichen Markt für digitale Gesundheitsdienstleistungen schafft und Projekte wie Xt-EHR und EUVAC unterstützt. Einheitliche Regeln reduzieren die Anbieterfragmentierung und fördern die grenzüberschreitende Telemedizin. Die nationalen Gesundheitssysteme in Deutschland und Frankreich haben E-Rezept-Pflichten eingeführt und unterstreichen damit ihr Engagement für die Digitalisierung. Im Nahen Osten und Afrika erprobt Südafrika nationale E-Health-Strategien, während Staaten des Golfkooperationsrats in den Bau intelligenter Krankenhäuser investieren. Südamerika zeigt Dynamik, insbesondere in Brasilien, wo Urbanisierung und der Anstieg privater Krankenversicherungen die Nachfrage ankurbeln, obwohl makroökonomische Volatilität das Wachstum dämpft. Insgesamt gleicht die geografische Diversifizierung Expansionsrisiken aus und stützt das nachhaltige Wachstum im Markt für intelligente Gesundheitsprodukte.

Regulatorisches Umfeld

Die Regulierung von Smart-Healthcare-Produkten wird in den Bereichen Cybersicherheit, Interoperabilität und Lebenszykluskontrollen für KI-fähige Software zunehmend verschärft, was die Compliance-Anforderungen für vernetzte Geräte, EHR-Plattformen und KI-gestützte Diagnostik erhöht. In den Vereinigten Staaten hat die FDA die Governance für in Medizinprodukten eingesetzte KI-Software betont, einschließlich ihrer endgültigen Leitlinie zu Predetermined Change Control Plans (PCCP) für KI-fähige Gerätesoftwarefunktionen (im Dezember 2024 finalisiert), die die Vorautorisierung bestimmter zukünftiger Modellaktualisierungen im Rahmen einer Marketingzulassung eines Herstellers unterstützt – ein wichtiger Mechanismus für Produkte, die über häufige Softwareveröffentlichungen bereitgestellt werden.

In Europa werden Datenaustausch und KI-Governance zunehmend durch EU-weite Vorschriften geprägt, die neben den bestehenden Konformitätsanforderungen für Medizinprodukte bestehen. Die Verordnung über den Europäischen Gesundheitsdatenraum trat im Berichtskontext im März 2025 in Kraft, während die Umsetzungsfristen des EU-KI-Gesetzes zusätzliche Verpflichtungen für Hochrisiko-KI-Systeme einführen, die in Medizinprodukten verwendet werden, wobei die Compliance-Fristen je nach Klassifizierung bis 2027-2028 reichen. Leitlinien wie MDCG 2025-6 verdeutlichen das Zusammenspiel zwischen MDR/IVDR und dem EU-KI-Gesetz und bekräftigen, dass Gerätehersteller und Softwareanbieter eine doppelte Compliance verwalten müssen, anstatt die KI-Governance als eigenständigen Weg zu behandeln.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig konzentriert, wobei die drei größten Hersteller – Philips Healthcare, Abbott und Medtronic – einen erheblichen Umsatzanteil kontrollieren, während eine Vielzahl von Nischenanbietern spezialisierte Hardware- und Softwaremodule liefert. Der Branchenwettbewerb konzentriert sich auf Plattforminteroperabilität statt auf reine Hardware-Verdrängung, was Allianzen zwischen etablierten Medizintechnikunternehmen und Cloud-Hyperscalern fördert.

Strategische Partnerschaften prägen die aktuelle Strategie. Abbott verknüpfte seinen kontinuierlichen Glukosemesssensor mit Medtronic-Insulinpumpen und erschloss damit einen geschätzten inkrementellen Markt von USD 700–850 Millionen[3]Abbott, "Globale Partnerschaft zur Verbindung von CGM-Sensoren mit Insulinabgabegeräten," abbott.mediaroom.com. GE HealthCare arbeitet mit Amazon Web Services zusammen, um gemeinsam generative KI-Diagnosewerkzeuge zu entwickeln und dabei den maschinellen Lernstack von AWS zur Analyse multimodaler Daten zu nutzen. Medtronics Zusammenarbeit mit Philips integriert Pulsoximetrie und Kapnografie in die Überwachungssysteme von Philips und erweitert den Zugang für Krankenhäuser, die eine einheitliche Benutzeroberfläche suchen.

Akquisitionsaktivitäten zielen auf digitale Plattformen und KI-Algorithmen ab. Boston Scientifics Fokus auf interventionelle Kardiologie und Johnson & Johnsons Investitionen in robotergestützte Chirurgie veranschaulichen die Absicht der Käufer, datenreiche Ökosysteme zu kontrollieren. Risikokapitalfonds lenken Ressourcen in Start-ups, die geräteunabhängige Analysen anbieten, und positionieren diese potenziell als Akquisitionsziele. Der Preiswettbewerb bleibt aufgrund von Regulierung und hohen Wechselkosten begrenzt, während Patentportfolios defensive Schutzwälle bieten. Kontinuierliche Produktverbesserungen und wiederkehrende Software-Upgrades erhalten Margenprofile aufrecht und unterstützen den zukünftigen Cashflow im Markt für intelligente Gesundheitsprodukte.

Marktführer im Bereich intelligente Gesundheitsprodukte

Abbott Laboratories

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilitätsvorgaben und landesweite Programme für digitale Identität und Datenaustausch schaffen für Anbieter, die Remote-Monitoring, Krankenhaussysteme und Kostenträger-Workflows mithilfe standardisierter APIs und überprüfbarer Datenverwaltung verbinden können, sichtbaren Freiraum. In den Vereinigten Staaten überschritt TEFCA den Meilenstein von einer Milliarde ausgetauschten Gesundheitsdatensätzen (Juni 2026), während CMS eine Regelung für 2026 vorschlug, die auf die Erweiterung der elektronischen vorherigen Genehmigung für Arzneimittel sowie die Aktualisierung von Gesundheits-IT-Standards und Berichterstattung abzielt, was die Nachfrage nach Integrationswerkzeugen erhöht, die EHRs, Telemedizinplattformen und Medikationsworkflows verbinden. Im Vereinigten Königreich signalisiert der im Mai 2026 eingebrachte Health Bill zur Schaffung einer einheitlichen Patientenakte über alle NHS-Anbieter hinweg eine Beschaffungsnachfrage nach gemeinsamer Datensatzinfrastruktur sowie nach Identitäts-, Einwilligungs- und Cybersicherheitsebenen, die eine organisationsübergreifende Versorgung unterstützen.

Auf Produkt- und Plattformebene konzentrieren sich die Chancen darauf, Streaming-Gerätedaten in klinisch verwertbare Entscheidungen und operative Automatisierung umzuwandeln, insbesondere für Behandlungspfade bei chronischen Erkrankungen und bildgebungsintensive Fachrichtungen. Indiens Ayushman Bharat Digital Mission, die über 93,95 Crore (939,5 Millionen) ABHA-IDs meldet (Juli 2026), erweitert die adressierbare Basis für app-gebundenes Monitoring, Patientenbindung und longitudinale Aufzeichnungen auf eine Weise, die skalierbare Architekturen und reibungsarme Einführung begünstigt. Auf Unternehmensseite finanzieren große Käufer eine Datenmodernisierung, die Software, Geräte und Dienstleistungen mit sich zieht, zum Beispiel das 75-Millionen-USD-Epic-EHR-Rollout des Nicklaus Children's Health System und das 2026er KI-Investitionsprogramm der UnitedHealth Group mit gemeldeten 1,5 Milliarden USD, die beide Datenbereitschaft, Automatisierung und messbare Verbesserungen der Durchlaufzeiten betonen – Bereiche, in denen intelligente Wearables, Remote-Monitoring und KI-gestützte Workflows in größere Plattformen integriert werden, anstatt Pilotprojekte zu bleiben.

Aktuelle Branchenentwicklungen

- Juni 2026: GE HealthCare erhielt die U.S. FDA 510(k)-Zulassung für MIM Contour ProtegeAI+ 2.0, wodurch die KI-gestützten Auto-Konturierungsfunktionen für die Strahlentherapieplanung erweitert wurden. Die Zulassung stärkt die Position des Unternehmens bei der Workflow-Automatisierung in der Onkologie, einem Bereich, in dem Krankenhäuser Durchsatz und standardisierte Planungsqualität standortübergreifend priorisieren.

- Juli 2025: Medtronic gab eine strategische Partnerschaft mit Philips bekannt, um die nächste Generation der Nellcor-Pulsoximetrie und der Microstream-Kapnographie in die Patientenüberwachungssysteme von Philips zu integrieren. Die Zusammenarbeit bringt zwei große installierte Basen zusammen und unterstützt einheitlichere Überwachungskonfigurationen für Krankenhäuser, die integrierte Erkenntnisse zur Atmung innerhalb bestehender Plattform-Ökosysteme suchen.

- April 2024: Abbott erhielt die US-FDA-Zulassung für TriClip, ein Gerät zur Reparatur undichter Trikuspidalklappen. Die Zulassung erweitert Abbotts Portfolio an minimalinvasiven Therapien und unterstützt weitere Investitionen in vernetzte Verfahrensworkflows, in denen Gerätedaten, Bildgebung und Krankenhaus-IT zunehmend konvergieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt vernetzte und softwaregestützte Gesundheitsprodukte, die zur Erfassung, Speicherung, Übertragung oder Verarbeitung von Gesundheitsinformationen in Krankenhäusern und in der häuslichen Pflege eingesetzt werden, wobei das Ergebnis eine bessere Überwachung, Behandlungsunterstützung oder Workflow-Effizienz ist.

Umfangsausschlüsse: Traditionelle, nicht vernetzte Medizinprodukte, allgemeine Consumer-Fitness-Geräte ohne Gesundheitszweck sowie reine Personaldienstleistungen oder Beratungsdienste im Gesundheitswesen sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Telemedizin

- Elektronische Gesundheitsakten

- mHealth-Lösungen

- Intelligente Pillen

- Intelligente Spritzen

- Intelligente RFID-Schränke

- Intelligente tragbare Geräte

- Intelligente Krankenhausinfrastruktur

- Nach Anwendung

- Lager- und Bestandsmanagement

- Fernüberwachung

- Diagnostik

- Behandlung und Medikamentenverabreichung

- Wellness und Prävention

- Nach Endnutzer

- Krankenhäuser

- Häusliche Pflegeeinrichtungen

- Fachkliniken

- Ambulante Operationszentren

- Langzeitpflegeeinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Saudi-Arabien

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis rund um Nachfragetreiber und das installierte Umfeld, in dem intelligente Produkte eingeführt werden, festzulegen und anschließend die Richtung von Preis- und Mengentrends zu überprüfen. Wir stützten uns auf öffentliche und offizielle Quellen wie die Weltgesundheitsorganisation, die Weltbank, die Geräte- und Sicherheitsmitteilungsseiten der US-FDA, Veröffentlichungen der Centers for Medicare and Medicaid Services sowie OECD-Gesundheitsstatistiken, die helfen, Ausgaben, Krankheitslast und Anbieterkapazität zu verankern.

Wir haben auch Geschäftsberichte und Investorenpräsentationen von Unternehmen, Veröffentlichungen von Krankenhäusern und Gesundheitssystemen sowie seriöse Presseberichte überprüft, um Produkteinführungen, die Richtung der Kostenerstattung und Einführungsmuster für Remote-Monitoring und digitale Workflows zu verstehen. Bei Bedarf haben wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -intelligence, Nachrichten und Finanzdaten sowie Patentdatenbanken zurückgegriffen, um Innovationsaktivitäten und Umsatzexposition zu validieren. Dies sind veranschaulichende Beispiele, und es wurden viele weitere öffentliche Quellen verwendet, um Eingaben zu sammeln und zu validieren sowie Grenzfälle während der Arbeit zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Herstellern, Vertriebshändlern, Gesundheitsdienstleistern und Fachexperten, die die Bereitstellung intelligenter Systeme in verschiedenen Versorgungsumgebungen verfolgen. Wir nutzten diese Gespräche, um Adoptionsraten, typische Preisentwicklungen, Austauschzyklen und die Aufteilung zwischen krankenhausgeführter Beschaffung und häuslicher Nutzung zu bestätigen. Anschließend nutzten wir dieselben Eingaben, um regionale Muster in APAC, EMEA und Amerika auf Plausibilität zu prüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 12% | APAC: 50% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 42% | EMEA: 32% |

| Kleinere Akteure: 17% | Manager: 46% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem Ausgaben für Gesundheits-IT und Geräte, Versorgungskapazitäten und Indikatoren der digitalen Akzeptanz genutzt werden, um den adressierbaren Nachfragepool nach Region zu rekonstruieren, der anschließend auf intelligente Produktkategorien gefiltert wird. Um die Gesamtsummen realistisch zu halten, werden selektive Bottom-up-Näherungen als Gegenprüfungen hinzugefügt, wobei durchschnittliche Verkaufspreise anhand von Stichproben mit geschätzten Stückzahlen für wichtige Produktgruppen sowie Kanalprüfungen zu typischen Beschaffungsvolumina multipliziert werden.

Zu den wichtigen erfassten Eingaben gehören die Prävalenz chronischer Erkrankungen, die den Überwachungsbedarf antreibt, die Digitalisierung von Krankenhäusern und die EHR-Durchdringung, der Anteil der Versorgung, der in häusliche Umgebungen verlagert wird, die Dynamik der Kostenerstattung für Remote-Monitoring-Programme sowie das Tempo der Konnektivitätsakzeptanz bei Geräten und Workflows. Wo sich Lücken bei kleineren Kategorien oder länderspezifischen Aufteilungen zeigten, verwendete das Modell Proxy-Indikatoren wie Gesundheitsausgaben pro Kopf und Anbieterdichte, und anschließend wurden nach Interview-Feedback Anpassungen vorgenommen.

Die Prognose wurde mithilfe einer Szenarioanalyse erstellt, die durch kurzfristige Trendmodelle zu den wichtigsten Treibern unterstützt wurde, gefolgt von einer Analystenprüfung, welche Veränderungen wahrscheinlich sind und welche noch experimentell sind. Annahmen zu Akzeptanz und Preisgestaltung wurden leicht nachvollziehbar gehalten, sodass das Modell erneut ausgeführt werden kann, wenn neue öffentliche Statistiken oder aktualisierte Experteneingaben verfügbar werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, einschließlich Vergleichen mit unabhängigen Signalen wie dem Wachstum der Gesundheitsausgaben, Benchmarks für Geräte- und digitale Gesundheitsakzeptanz sowie regionalen Einführungsmustern, die von Experten geteilt werden. Wenn ein Land oder eine Produktlinie einen ungewöhnlichen Sprung zeigt, werden die Treiber erneut überprüft, und das Team kontaktiert die Quellen erneut, wenn die Abweichung nicht mit sichtbaren Eingaben erklärt werden kann.

Vor der Freigabe überprüft ein zweiter Analyst die Modelllogik, die Währungsumrechnungen und die Jahreszuordnung, um zu bestätigen, dass die Gesamtsummen über die verschiedenen Schnitte hinweg übereinstimmen. Der Bericht wird jährlich aktualisiert, und bei bedeutenden Ereignissen wie politischen Änderungen, wichtigen Produktzulassungen oder einem Nachfrageschock werden zwischenzeitliche Aktualisierungen vorgenommen. Unmittelbar vor der Auslieferung führen wir eine erneute Durchsicht durch, um sicherzustellen, dass Kunden die neueste aktualisierte Sichtweise erhalten.

Marktgröße für Smart-Healthcare-Produkte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Smart-Healthcare-Produkte können weit auseinanderliegen, selbst wenn sie denselben Bereich zu beschreiben scheinen, da der zugrunde liegende Umfang und die Messeinheit nicht immer übereinstimmen. In unserer Arbeit haben wir die Schritte nachvollziehbar gehalten, damit die Leser erkennen können, welcher Nachfragepool erfasst und welche angrenzenden Positionen ausgeschlossen wurden.

Einige Schätzungen vermischen ein breites Verständnis von Smart Healthcare, das Dienstleistungsumsätze, Implementierungsarbeiten oder umfassendere Budgets für die Krankenhausinfrastruktur einschließt, was die Gesamtsumme schnell nach oben treiben kann. Andere verwenden ein anderes Basisjahr, wenden aggressive Akzeptanzkurven für Telemedizin und mobile Gesundheit an oder rechnen Währungen zu einem anderen Zeitpunkt um, sodass der Markt bereits vor Beginn der Prognose größer oder kleiner erscheint.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 223,98 Mrd. USD (2025) | |

| Globaler Verlag A | 200,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein Fenster von 2024 bis 2030, und seine Definition kann breitere Smart-Healthcare-Posten bündeln, die in unserem Modell nicht immer als Produktumsatz behandelt werden, was den Ausgangspunkt und die Verlaufsrate verschiebt. |

| Branchenforschungsgruppe B | 162,46 Mrd. USD (2023) | Stützt sich auf ein Basisjahr 2023 und einen längeren Horizont bis 2032, und die Produktzuordnung kann bestimmte digitale Workflows und Lösungen je nach Typ unterschiedlich behandeln, was ändert, was als Smart-Healthcare-Produkt gegenüber einem ermöglichenden System gezählt wird. |

Telemedizin-Plattformdienste und Implementierungsarbeiten liegen hier außerhalb des Umfangs von Mordor Intelligence, was erklärt, warum einige veröffentlichte Gesamtsummen, die Produkt- und Dienstleistungsumsatz vermischen, über der reinen Produktbetrachtung liegen. Nach Abgleich von Jahr, Währungszeitpunkt und dem, was als Produktverkauf zählt, lässt sich die verbleibende Abweichung meist dadurch erklären, wie schnell Akzeptanz und Preisgestaltung in jeder Region angenommen werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für intelligente Gesundheitsprodukte?

Der Markt beläuft sich im Jahr 2026 auf USD 249,23 Milliarden und wird bis 2031 voraussichtlich USD 425,18 Milliarden mit einer CAGR von 11,27 % erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Elektronische Gesundheitsakten führen mit einem Umsatzanteil von 28,11 % im Jahr 2025 aufgrund von Pflichtdigitalisierungsprogrammen.

Warum verzeichnet der asiatisch-pazifische Raum das schnellste Wachstum?

Koordinierte staatliche Finanzierung, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Prävalenz chronischer Krankheiten treiben eine CAGR von 16,96 % in der Region an.

Wie wirken sich Cybersicherheitsvorschriften auf die Akzeptanz aus?

Strengere HIPAA- und DSGVO-Vorschriften erhöhen die Compliance-Kosten und verlängern die Entwicklungszeitpläne, was kurzfristige Geräteeinführungen dämpft.

Welche Rolle spielen strategische Partnerschaften im Marktwettbewerb?

Allianzen ermöglichen es Unternehmen, komplementäre Technologien zu integrieren, Produkt-Roadmaps zu beschleunigen und die Interoperabilität zu verbessern, ohne größere Akquisitionen durchzuführen.

Seite zuletzt aktualisiert am: