Größe und Marktanteil des Marktes für den Austausch von Gesundheitsinformationen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

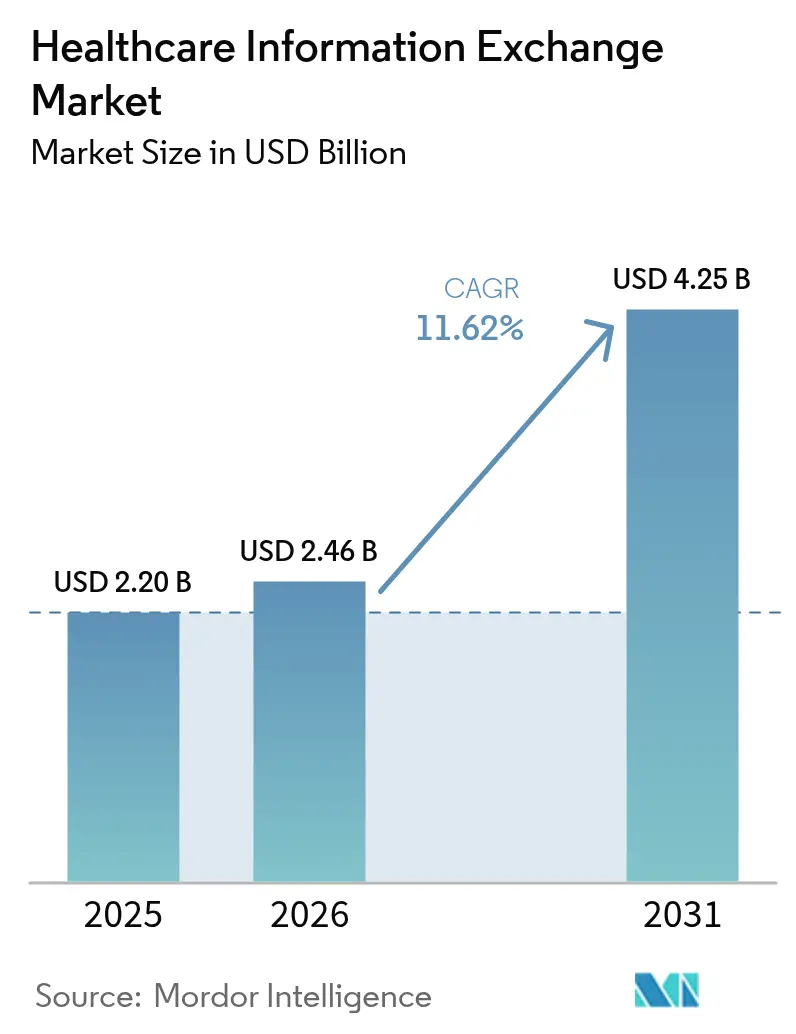

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 4.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Austausch von Gesundheitsinformationen von Mordor Intelligence

Die Marktgröße für den Austausch von Gesundheitsinformationen wurde im Jahr 2025 auf 2,20 Milliarden USD geschätzt und soll von 2,46 Milliarden USD im Jahr 2026 auf 4,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,62 % während des Prognosezeitraums (2026–2031). Diese rasche Expansion spiegelt globale Prioritäten im Bereich der digitalen Gesundheit wider, darunter strengere Interoperabilitätsvorschriften, wachsende Wachsamkeit im Bereich der Cybersicherheit und der Übergang zu wertorientierten Versorgungsmodellen. Nationale Rahmenprogramme wie der Trusted Exchange Framework and Common Agreement (TEFCA) stärken die Interoperabilitätserwartungen, während Anbieter in hybride Cloud-Architekturen investieren, um lokale Kontrolle mit Skalierbarkeit in Einklang zu bringen. Zentralisierte Bereitstellungen dominieren nach wie vor, doch das starke Wachstum des hybriden Ansatzes signalisiert eine schrittweise Neugestaltung der Datenverwaltungsstrategien. Unterdessen definiert die landesweite TEFCA-Einführung von Epic Systems die Wettbewerbsdynamik neu und veranlasst Konkurrenten, Plattform-Upgrades und Sicherheitsverbesserungen zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

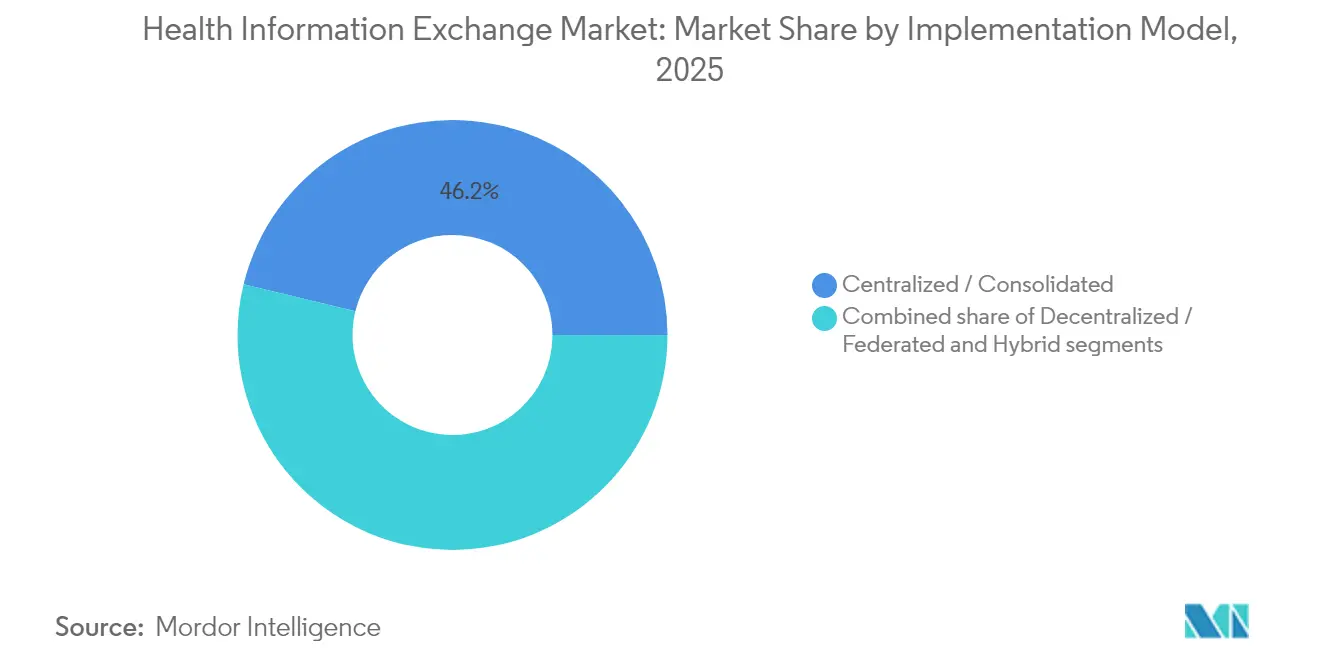

- Nach Implementierungsmodell hielten zentralisierte/konsolidierte Bereitstellungen im Jahr 2025 einen Marktanteil von 46,20 % am Markt für den Austausch von Gesundheitsinformationen; hybride Ansätze expandieren bis 2031 mit einer CAGR von 13,12 %.

- Nach Anwendung entfiel auf das Workflow-Management im Jahr 2025 ein Anteil von 34,20 % an der Marktgröße für den Austausch von Gesundheitsinformationen, während die Kategorie „sonstige Anwendungen” auf der Grundlage von KI-gestützten Entscheidungsunterstützungsanwendungen mit einer CAGR von 13,55 % wächst.

- Nach Komponente führten Enterprise Master Person Index-Systeme mit einem Marktanteil von 29,40 % am Markt für den Austausch von Gesundheitsinformationen im Jahr 2025, während klinische Datenrepository-Lösungen mit einer CAGR von 14,39 % am schnellsten wachsen.

- Nach Endnutzer dominierten Gesundheitsdienstleister im Jahr 2025 mit einem Anteil von 56,85 %, doch für Kostenträger wird bis 2031 eine CAGR von 14,30 % prognostiziert.

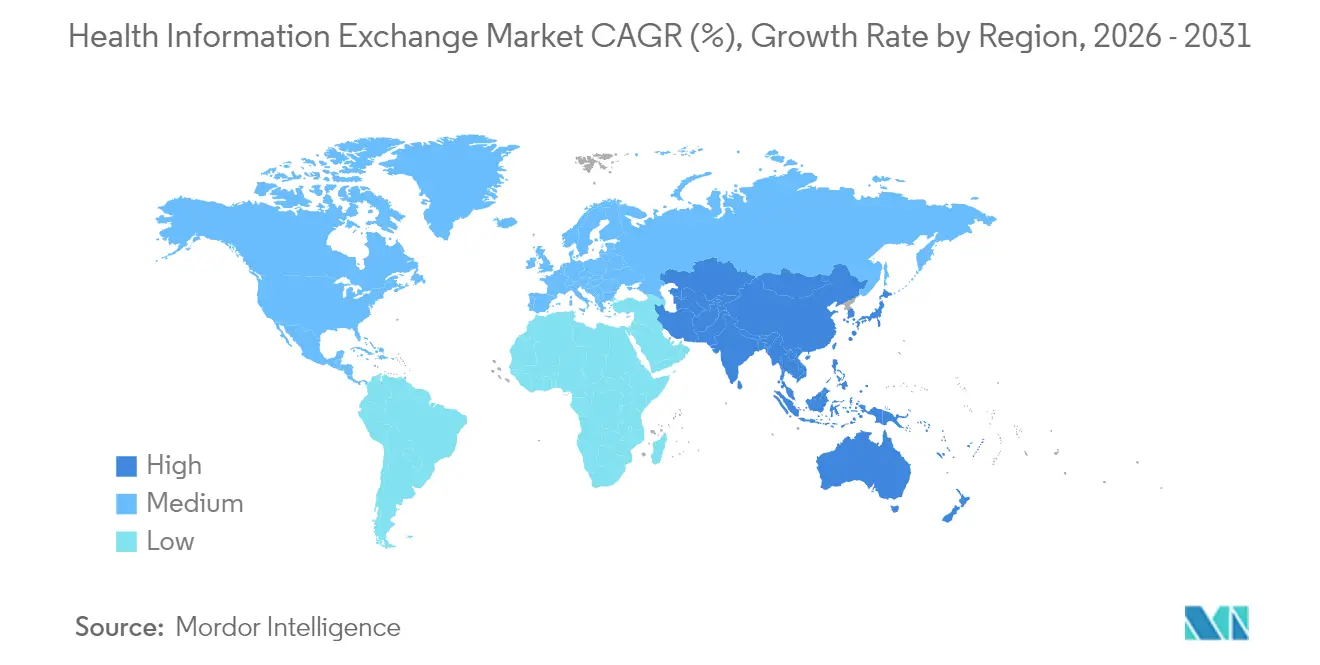

- Nach geografischer Region erfasste Nordamerika im Jahr 2025 einen Marktanteil von 47,10 % am Markt für den Austausch von Gesundheitsinformationen, während Asien-Pazifik bis 2031 mit einer CAGR von 12,21 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Gesundheitsinformationsaustausch*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigung der digitalen Transformation von Gesundheitssystemen | +2.8% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlicher Finanzierung für landesweite Interoperabilität | +2.1% | Schwerpunkt Nordamerika, Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu wertorientierter Versorgung und Bevölkerungsgesundheitsmanagement | +1.9% | Nordamerika und EU, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum cloudbasierter Gesundheits-IT-Bereitstellungen | +1.6% | Global, am schnellsten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung verbrauchergesteuerter Modelle zur Eigentümerschaft von Gesundheitsdaten | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Integration von künstlicher Intelligenz für klinische Entscheidungsunterstützung in Echtzeit | +1.8% | Technologisch fortgeschrittene Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der digitalen Transformation von Gesundheitssystemen

Die digitale Transformation ist über grundlegende EHR-Einführungen hinausgegangen und hat sich zu unternehmensweiten Interoperabilitätsplattformen entwickelt, die den Datenaustausch in Echtzeit über verschiedene Versorgungsumgebungen hinweg ermöglichen. Krankenhausgruppen priorisieren Patientenerfahrungsmetriken neben der betrieblichen Effizienz, was zu größeren Investitionen in standardsbasierte Datenaustauschrahmen führt. In Asien-Pazifik verstärken staatliche Zuschüsse für die digitale Gesundheitsinfrastruktur die Akzeptanz, da Anbieter auf alternde Bevölkerungen und Herausforderungen beim Zugang in ländlichen Gebieten reagieren. Interoperabilitätswerkzeuge fungieren nun als zentrales Nervensystem der vernetzten Versorgung und verbinden Kliniker, Kostenträger und Behörden des öffentlichen Gesundheitswesens. Das Ergebnis ist ein messbarer Anstieg der einrichtungsübergreifenden Datenliquidität, der die Versorgungskoordination verbessert und redundante Tests reduziert.

Ausweitung staatlicher Finanzierung für landesweite Interoperabilität

Die Investitionen des öffentlichen Sektors erreichen beispiellose Niveaus. Die US-amerikanischen Zentren für Seuchenkontrolle und -prävention haben bis 2026 255 Millionen USD für den Austausch von Daten im öffentlichen Gesundheitswesen bereitgestellt[1]Zentren für Seuchenkontrolle und -prävention, „Datenmodernisierungsinitiative”, cdc.gov. Auf der anderen Seite des Atlantiks hat die Verordnung über den Europäischen Gesundheitsdatenraum 810 Millionen EUR für die grenzüberschreitende Austauschbereitschaft bis 2031 reserviert[2]Europäische Kommission, „Europäischer Gesundheitsdatenraum: Verordnung (EU) 2025/651”, ec.europa.eu. Australien finanziert Anbieterverbindungen zu My Health Record, während Japan und Südkorea die Interoperabilität in den Mittelpunkt ihrer nationalen Agenden für digitale Gesundheit gestellt haben. Staatliche Mittel erweitern die Nutzerbasis über Krankenhäuser hinaus und ermöglichen es Gemeinschaftskliniken und Forschungseinrichtungen, sicheren Austauschnetzwerken beizutreten.

Verlagerung hin zu wertorientierter Versorgung und Bevölkerungsgesundheitsmanagement

Die Zentren für Medicare und Medicaid-Dienste beabsichtigen, bis 2030 jeden Leistungsempfänger in eine rechenschaftspflichtige Versorgungsbeziehung zu überführen. Anbieter, die Risikoverteilungsverträge eingehen, benötigen zeitnahen Zugang zu Patientendaten aus mehreren Quellen, um Versorgungslücken zu schließen, Risiken zu stratifizieren und Qualitätsmetriken zu verfolgen. Integrierte Kostenträger-Anbieter-Organisationen – sogenannte Payvider – sind nun wichtige Anwender von Austauschplattformen, da sie finanzielle Risiken mit klinischen Ergebnissen in Einklang bringen. Robuste Datenaustauschfähigkeiten erweisen sich als wesentlich für das Erreichen von Einsparungszielen und die Vermeidung vermeidbarer Wiederaufnahmen.

Rasantes Wachstum cloudbasierter Gesundheits-IT-Bereitstellungen

Die Cloud-Einführung bietet elastische Skalierung, automatisierte Updates und eine belastbare Notfallwiederherstellung, was Software-als-Dienst-Modelle für den Austausch von Gesundheitsinformationen attraktiv macht. In Asien-Pazifik überspringen viele Systeme veraltete Hardware, indem sie sich direkt für cloudnative Bereitstellungen entscheiden, was die Implementierungszeiträume um Monate verkürzt. Anbieter konsolidieren sich um Cloud-First-Architekturen und standardisieren auf HL7-FHIR-APIs, die Drittanbieterintegrationen vereinfachen. Krankenhäuser berichten von reibungsloseren Upgrades, engeren Sicherheits-Patch-Zyklen und verbesserter Betriebszeit im Vergleich zu lokalen Vorgängern.

Entstehung verbrauchergesteuerter Modelle zur Eigentümerschaft von Gesundheitsdaten

Patienten erwarten zunehmend einen nahtlosen Zugang zu und die Kontrolle über ihre eigenen Aufzeichnungen. US-amerikanische Vorschriften verpflichten Anbieter nun, elektronische Daten über API-fähige Apps bereitzustellen. Mit zunehmender Akzeptanz mobiler Gesundheitsanwendungen transformiert der patientengesteuerte Datenaustausch das traditionelle anbieterzentrierte Modell. Gesundheitsorganisationen reagieren mit verbesserten Portalfunktionalitäten und digitalen Eingangstüren, die es Einzelpersonen ermöglichen, die Datenweitergabe an Spezialisten, Forscher oder Fitness-Apps zu autorisieren.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Gesundheitsinformationsaustausch*

| Analyse der Hemmniswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen für Interoperabilitätsinfrastruktur | -1.4% | Global, insbesondere bei kleineren Anbietern | Mittelfristig (2–4 Jahre) |

| Anhaltende Bedrohungen für den Datenschutz und die Cybersicherheit | -2.2% | Weltweit, verstärkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards und Praktiken der Informationsblockierung durch Anbieter | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte technische Expertise bei kleinen und ländlichen Anbietern | -1.0% | Ländliche und unterversorgte Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen für Interoperabilitätsinfrastruktur

Der Beitritt zu einem Austauschnetzwerk erfordert oft erhebliche Vorabgebühren, Mitarbeiterschulungen und die Entwicklung von Schnittstellen für mehrere Anbieter. Ländliche Krankenhäuser mit geringen Margen haben Schwierigkeiten, große Ausgaben ohne klare Erstattungsanreize zu rechtfertigen. Selbst wenn Mittel verfügbar sind, kann die Projektkomplexität greifbare Vorteile verzögern, was einige Organisationen dazu veranlasst, Einführungen zu staffeln oder die Teilnahme zu begrenzen. Hybride Modelle reduzieren – aber beseitigen nicht – den Kapitaldruck, da für die Edge-Verarbeitung und die Planung der Geschäftskontinuität nach wie vor lokale Hardware erforderlich ist.

Anhaltende Bedrohungen für den Datenschutz und die Cybersicherheit

Das Gesundheitswesen bleibt ein lukratives Ziel für Cyberkriminelle. Der Ransomware-Vorfall bei Change Healthcare legte 190 Millionen Datensätze offen und kostete schätzungsweise 3,1 Milliarden USD zur Behebung. Solche Verstöße verstärken die Zurückhaltung der Anbieter, Daten weitgehend zu teilen, aus Angst vor Reputationsschäden und regulatorischen Bußgeldern. Die Regulierungsbehörden reagieren mit strengeren Strafregimen und drängen Organisationen, in Zero-Trust-Frameworks und kontinuierliche Überwachungsdienste zu investieren. Diese zusätzlichen Sicherheitsverpflichtungen verlangsamen das Onboarding und erhöhen die Gesamtbetriebskosten für Austauschplattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Gesundheitsinformationsaustausch

Nach Implementierungsmodell:

Hybride Bereitstellungen treiben zukünftiges Wachstum anZentralisierte Architekturen behielten im Jahr 2025 einen Marktanteil von 46,20 % am Markt für den Austausch von Gesundheitsinformationen und werden aufgrund ihrer unkomplizierten Governance und einfacheren Anbieterverwaltung bevorzugt. Dennoch entwickeln sich hybride Frameworks mit einer CAGR von 13,12 %, was die wachsende Besorgnis über einzelne Ausfallpunkte widerspiegelt. Die Marktgröße für den Austausch von Gesundheitsinformationen für hybride Bereitstellungen wird voraussichtlich stark zunehmen, da Krankenhäuser sensible Daten vor Ort aufbewahren und gleichzeitig Cloud-Knoten für die nationale Konnektivität nutzen. Der Ausfall von Change Healthcare verdeutlichte die Risiken einer übermäßigen Zentralisierung und veranlasste Diskussionen auf Vorstandsebene über Resilienz. Hybride Anwender schätzen auch die Möglichkeit, schrittweise zu migrieren und größere Ausfallzeiten zu vermeiden. Anbieter veröffentlichen modulare Toolkits, die eine lokale Datenhaltung neben FHIR-basierten Cloud-Diensten ermöglichen. Dieses zweischichtige Modell unterstützt die Notfallwiederherstellung, reduziert die Latenz für Anwendungen am Krankenbett und erfüllt Datenlokalisierungsvorschriften in Europa und Asien.

Die Wachstumsdynamik zeigt, dass Krankenhäuser flexible Topologien bevorzugen werden, die sich mit den regulatorischen Anforderungen weiterentwickeln. Mit zunehmender Reife der TEFCA-Konnektivität können hybride Teilnehmer mit landesweiten Netzwerken zusammenarbeiten, ohne die lokale Datenbanksteuerung aufzugeben. Föderierte Implementierungen bestehen unterdessen in Institutionen fort, die in Jurisdiktionen mit strengen Souveränitätsregeln tätig sind, wie Deutschland und Indien. Insgesamt positionieren diese Dynamiken die hybride Konfiguration als Brücke zwischen traditionellen lokalen Systemen und vollständig gehosteten Lösungen und stellen sicher, dass der Markt für den Austausch von Gesundheitsinformationen bis 2031 eine Vielfalt an Bereitstellungsmodellen beibehält.

Nach Einrichtungstyp:

Beschleunigung im öffentlichen SektorPrivate Austauschnetzwerke machten im Jahr 2025 61,90 % der Marktgröße für den Austausch von Gesundheitsinformationen aus, was hauptsächlich durch Krankenhausnetzwerke angetrieben wurde, die maßgeschneiderte Workflows anstreben. Öffentliche Programme für den Austausch von Gesundheitsinformationen werden jedoch mit einer CAGR von 14,15 % prognostiziert, gestützt durch Bundes- und Staatszuschüsse, die Barrieren für Kliniken der Grundversorgung senken. Die Datenmodernisierungsinitiative der Zentren für Seuchenkontrolle und -prävention ist ein Beispiel für diesen Wandel und übernimmt Cloud-Migrationskosten für Knoten des öffentlichen Gesundheitswesens. Der Europäische Gesundheitsdatenraum verfolgt einen ähnlichen Ansatz und beauftragt nationale Behörden mit dem Aufbau der Infrastruktur. Öffentliche Plattformen erleichtern zunehmend die syndromische Überwachung und Register für chronische Krankheiten – Funktionen, die in privaten Systemen oft vernachlässigt werden.

Infolgedessen legen Regierungen architektonische Grundlagen fest, die private Akteure erfüllen müssen, wodurch die allgemeine Interoperabilitätsreife gesteigert wird. Kleinere Arztgruppen profitieren vom kostenlosen Onboarding und erhalten Zugang zu breiteren Überweisungsnetzwerken und Entscheidungsunterstützungsressourcen. Diese Faktoren erhöhen insgesamt das Profil öffentlicher Austauschnetzwerke, gleichen die Marktzusammensetzung schrittweise neu aus und stärken den gesellschaftlichen Wert des offenen Datenaustauschs.

Nach Anwendung:

Workflow-Management führt, KI-Anwendungen steigenWorkflow-Management-Tools dominierten im Jahr 2025 mit einem Marktanteil von 34,20 % am Markt für den Austausch von Gesundheitsinformationen, da Anbieter mit Personalengpässen und Verwaltungsaufwand zu kämpfen hatten. Sicheres Messaging, Auftragsabstimmung und Entlassungszusammenfassungen bleiben tägliche Notwendigkeiten und verankern Budgetzuweisungen. Dennoch verzeichnen KI-gestützte klinische Entscheidungsmodule innerhalb des Bereichs „sonstige Anwendungen” eine CAGR von 13,55 %. Die Hinzufügung von mehr als 100 KI-Funktionen durch Epic unterstreicht den Schwenk hin zur intelligenten Automatisierung. Diese Fähigkeiten durchsuchen longitudinale Patientendaten, um Medikamentenanpassungen vorzuschlagen, Verschlechterungen vorherzusagen und manuelle Diagrammüberprüfungen zu reduzieren.

Investitionen in fortgeschrittene Analysen signalisieren eine breitere Absicht, Rohdaten in verwertbare Erkenntnisse umzuwandeln. Da prädiktive Modelle klinischen Wert beweisen, erwarten die Beteiligten, dass Erstattungsmechanismen Ergebnisse der Entscheidungsunterstützung anerkennen, was die Akzeptanz weiter stimuliert. Folglich erweitert sich der Markt für den Austausch von Gesundheitsinformationen von einem transaktionalen Datenbus-Konzept zu einer strategischen Intelligenzschicht, die Analysen am Versorgungspunkt einbettet.

Nach Austauschtyp:

Verbrauchergesteuertes Wachstum beschleunigt sichDer abfragebasierte Austausch blieb mit einem Marktanteil von 41,10 % am Markt für den Austausch von Gesundheitsinformationen im Jahr 2025 der größte und ist für Notaufnahmen, die sofortige Patientenhistorien benötigen, von entscheidender Bedeutung. Direct-Trust-Protokolle erleichtern nach wie vor routinemäßige Überweisungen, aber der verbrauchergesteuerte Austausch wird bis 2031 voraussichtlich mit einer CAGR von 13,08 % wachsen. Der Zugang über Programmierschnittstellen ermöglicht es Patienten, Aufzeichnungen aus mehreren Portalen in Smartphone-Apps zu aggregieren, was die steigenden Verbrauchererwartungen widerspiegelt. US-amerikanische Regelungen bestrafen nun die Informationsblockierung und zwingen Krankenhäuser, Daten an jede vom Patienten gewählte App zu liefern.

Kostenträger sehen eine Möglichkeit, Lösungen zur Mitgliederbindung einzubetten, die Anspruchs- und klinische Daten integrieren und das Management chronischer Krankheiten verbessern. Gerätehersteller planen auch, Wearable-Daten mit Austauschnetzwerken zu synchronisieren und so eine Rückkopplungsschleife zwischen der Heimüberwachung und der klinischen Entscheidungsfindung zu schaffen. Diese patientenzentrierte Bewegung verspricht, den Datenmix auf Plattformen zu erweitern und Datenschutz- und Einwilligungsmanagement zu Kernkompetenzen zu erheben.

Nach Komponente:

Klinische Datenrepositorys treiben Innovation anEnterprise Master Person Index-Module führten die Komponenten im Jahr 2025 mit einem Marktanteil von 29,40 % an und unterstreichen die unbedingte Notwendigkeit einer genauen Patientenabgleichung. Klinische Datenrepositorys verzeichnen jedoch mit einer CAGR von 14,39 % die schnellste Expansion, da Organisationen longitudinale Historien aggregieren, um Dashboards für das Bevölkerungsgesundheitsmanagement zu unterstützen. Krankenversicherungen nutzen Repositorys zur Risikostratifizierung, während Forschungskonsortien de-identifizierte Kohorten für Präzisionsmedizinstudien auswerten. Anbieter bündeln nun Hochgeschwindigkeitsanalyse-Engines mit Repository-Lizenzen und ermöglichen so die Berichterstattung über Qualitätsmaßnahmen in Echtzeit.

Datensatzlokalisierungsdienste und Anbieterverzeichnisse unterstützen weiterhin die Versorgungskoordination, sind aber nun in umfassendere Suiten integriert, anstatt als eigenständige Module verkauft zu werden. Neue Zusatzmodule – Blockchain-Sicherheitsschichten, Toolkits für homomorphe Verschlüsselung und Hubs für föderiertes Lernen – signalisieren, wie der Markt für den Austausch von Gesundheitsinformationen die Komponentenarchitektur erweitern wird, um spezialisierte Sicherheits- und Forschungsanforderungen zu erfüllen.

Nach Endnutzer:

Kostenträger treiben die schnellste Expansion anAnbieter erwirtschafteten 56,85 % des Umsatzes im Jahr 2025, angesichts ihrer Frontline-Rolle bei der Datengenerierung. Behörden des öffentlichen Gesundheitswesens bleiben dank pandemiebedingter Berichtspflichten stabile Teilnehmer. Für Kostenträger wird jedoch eine CAGR von 14,30 % prognostiziert, da sie sich stärker in risikotragende Vereinbarungen einbringen. Integrierte Gesundheitssysteme nutzen gemeinsame Plattformen, um Workflows der Versorgungskoordination mit der Anspruchsabwicklung in Einklang zu bringen und Diskrepanzen zwischen klinischen und finanziellen Prozessen zu reduzieren. Kostenträger streben auch danach, Echtzeitdaten zu nutzen, um Mitgliederansprache auszulösen, Betrug zu erkennen und wertorientierte Verträge zu unterstützen.

Diese Beschleunigung verändert die Anbieter-Roadmaps und veranlasst Funktionssets, die auf versicherungsmathematische Analysen, Automatisierung der Vorabgenehmigung und sichere bidirektionale Datenfeeds zugeschnitten sind. Der Markt für den Austausch von Gesundheitsinformationen wird dadurch zu einem Dreh- und Angelpunkt für Konvergenzstrategien von Kostenträgern und Anbietern und positioniert Austauschplattformanbieter an der Schnittstelle von klinischer und finanzieller Transformation.

Geografische Analyse

Markt für Gesundheitsinformationsaustausch in Nordamerika

Nordamerika hielt 47,10 % des Umsatzes im Jahr 2025 und wurde durch umfassende regulatorische Vorgaben und eine robuste Bundesfinanzierung angetrieben. Die TEFCA-Einführung schreitet rasch voran, da Epic Systems mehr als 1.000 Krankenhäuser über standardisierte APIs vernetzt. Kanada und Mexiko tragen weiteres Wachstum bei, unterstützt durch nationale Telemedizin-Investitionen. Der Schaden von 3,1 Milliarden USD infolge des Change Healthcare-Datenschutzvorfalls veranlasste Krankenhausvorstände, ihre Cybersicherheitsbudgets zu erhöhen, was die Abonnements für Austauschdienste stärkte, die als unverzichtbare Infrastruktur angesehen werden.

Markt für Gesundheitsinformationsaustausch in Europa

Europa gestaltet seine Datenaustausch-Landschaft im Rahmen der Verordnung über den Europäischen Gesundheitsdatenraum um, für die bis 2031 810 Millionen EUR für die grenzüberschreitende Austauschbereitschaft vorgesehen sind. Länder wie Finnland demonstrieren bereits ausgereifte landesweite Dienste über die Kanta-Plattform und dienen anderen Mitgliedstaaten als Vorbilder. Der EHDS-Rahmen führt standardisierte Einwilligungsmechanismen ein, die Innovation und Datenschutz in Einklang bringen, und veranlasst Anbieter, ihre Datenschutzmodule für den regionalen Markt auszubauen.

Markt für Gesundheitsinformationsaustausch im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,21 % und profitiert von hohen öffentlichen Investitionen und demografischem Druck. Der Aufbau der nationalen Plattform in Japan, die Erweiterungen des australischen My Health Record und Indiens Flaggschiffprogramm Ayushman Bharat Digital Mission verdeutlichen das staatliche Engagement. Cloud-native Implementierungen ermöglichen es aufstrebenden Märkten, die Phase der Legacy-Hardware zu überspringen, was fruchtbaren Boden für neue Marktteilnehmer schafft. Risikokapitalzuflüsse in Telemedizin- und Hospital-at-Home-Modelle stimulieren ebenfalls die Nachfrage nach Echtzeit-Datenorchestrierung und stärken den Beitrag der Region zum Gesamtwachstum des Marktes für Gesundheitsinformationsaustausch.

Regulatorisches Umfeld

In den Vereinigten Staaten bleibt die Interoperabilitätspolitik weiterhin auf der TEFCA-Governance und der föderalen Zertifizierung von Gesundheits-IT verankert, während die Standardpfade aktualisiert werden, um den API-basierten Austausch zu beschleunigen. Der Assistant Secretary for Technology Policy/ONC veröffentlichte die Referenzausgabe 2026 des Interoperability Standards Advisory sowie den Zyklus 2026 des Standards Version Advancement Process (SVAP), der die freiwillige Einführung neuerer Standards wie des HL7 FHIR US Core Implementation Guide STU 6.0.0 ab dem 29. August 2026 ermöglicht. Die ONC veröffentlichte außerdem die vorgeschlagene HTI-5-Regel (Dezember 2025), die die Streichung von 34 und die Überarbeitung von sieben Zertifizierungskriterien vorschlägt, um den Aufwand für Entwickler zu verringern und zertifizierte Gesundheits-IT weiter an FHIR-basierte Interoperabilität anzugleichen.

In Europa legt der Europäische Gesundheitsdatenraum (EHDS) eine harmonisierte Compliance-Entwicklung für die primäre und sekundäre Nutzung von Gesundheitsdaten fest, wobei die EHDS-Verordnung (EU) 2025/327 im März 2025 in Kraft trat und zentrale Bestimmungen ab dem 26. März 2029 gelten sollen. Die Europäische Kommission trieb die Umsetzungssteuerung durch die Durchführungsverordnung (EU) 2026/771 der Kommission (angenommen am 7. April 2026) voran, mit der der EHDS-Ausschuss zur Koordinierung der Zusammenarbeit zwischen den Mitgliedstaaten eingerichtet wurde. Die Einbindung der Interessenträger verstärkte sich auch durch einen EHDS-Umsetzungsdialog am 10. Juni 2026, was den Bedarf an einheitlicher Umsetzungsanleitung und Abstimmung mit bestehenden Standards bei grenzüberschreitenden Austauschszenarien widerspiegelt.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf, wobei Epic Systems seinen Vorsprung durch TEFCA-Konnektivität und konsistente Kundenzufriedenheitswerte ausbaut. Epic fügte 2024 176 US-amerikanische Krankenhäuser hinzu, während Oracle Health 74 Standorte verlor, da Upgrades ins Stocken gerieten. InterSystems und Health Catalyst verfolgen eine Best-of-Breed-Strategie mit Fokus auf spezialisierte Analysen und Datenrepository-Leistung. Die Fusions- und Übernahmeaktivitäten nehmen zu: Die Übernahme von Orion Health durch HEALWELL AI im April 2025 bildete ein globales Kraftzentrum für Interoperabilität und KI, und Centauri Health Solutions erwarb MedAllies, um die Direktnachrichtenfähigkeiten zu stärken.

Die Wettbewerbsdifferenzierung hängt nun von Anbieterpartnerschaftsmodellen, Sicherheitsnachweisen und Multi-Cloud-Resilienz ab, anstatt von bloßen Schnittstellenzahlen. Aufkommende Chancen umfassen verbrauchergesteuerte Austausch-Apps, blockchain-gesicherte Netzwerke und KI-native Entscheidungsunterstützungsplattformen. Anbieter, die robuste Cybersicherheit mit rascher Innovation verbinden, sind am besten positioniert, um die nächste Welle der Nachfrage im Markt für den Austausch von Gesundheitsinformationen zu erfassen.

Marktführer im Bereich Austausch von Gesundheitsinformationen

Epic Systems Corporation

Oracle Cerner Corporation

Veradigm, Inc.

InterSystems Corporation

Orion Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht zum Markt für Gesundheitsinformationsaustausch erfasste Unternehmen

- Epic Systems

- Oracle Cerner Corporation

- Veradigm, Inc.

- Intersystems

- Orion Health

- Meditech

- eClinicalWorks

- Optum Insight

- Change Healthcare

- NextGen Healthcare

- OpenText

- Infor

- Koninklijke Philips

- Axway

- Health Catalyst

- 4medica

- Verato

- Konica Minolta Healthcare

- CliniComp

- Orchestrate Healthcare

Analyse der Unternehmen im Markt für Gesundheitsinformationsaustausch lesen

Marktchancen und Zukunftsaussichten

TEFCA entwickelt sich von einem Meilenstein der Konnektivität zu operativer Skalierung und schafft kurzfristig Freiräume für Anbieter und Netzwerke, die Onboarding, Einwilligung und Compliance hinsichtlich des Austauschzwecks in wiederholbare Implementierungen verpacken können. Im Juni 2026 gab die ONC bekannt, dass über das TEFCA-Netzwerk eine Milliarde Gesundheitsdatensätze ausgetauscht wurden, und Regierungsunterlagen belegen auch ein TEFCA-Wachstum von etwa 10 Millionen Dokumenten vor 2025 auf 464 Millionen bis Ende 2025. Mit steigenden Austauschvolumina konzentriert sich die Nachfrage auf Zuverlässigkeits- und Governance-Tools, einschließlich Identitätsauflösung, Auditierbarkeit und Incident Response, insbesondere für den mehrseitigen Datenaustausch unter Beteiligung von Kostenträgern und Gesundheitsbehörden.

Ein zweiter Chancenbereich ist die standardgestützte Datenanreicherung, die KI-gestützte Workflows und Patientenzugang unterstützt, ohne den Integrationsaufwand zu erhöhen. Die ONC veröffentlichte im Februar 2026 den Entwurf USCDI v7 mit 29 neuen vorgeschlagenen Datenelementen, und die SVAP-Zulassungen unterstützen die freiwillige Einführung neuerer Standardversionen durch zertifizierte Entwickler ab dem 29. August 2026, was einen klareren Upgrade-Pfad für FHIR-basierte APIs schafft. Die TEFCA-Betriebsrichtlinien werden auch durch SOP-Aktualisierungen konkreter, darunter die im Januar 2026 genehmigten SOPs für Facilitated FHIR und Austauschzweck (wirksam am 15. Februar bzw. 8. März 2026), die den Spielraum für Anbieter erweitern, den Austausch für Behandlung, Zahlung und Gesundheitsversorgungsbetrieb im großen Maßstab über Hybrid- und Multi-Cloud-Architekturen hinweg operativ umzusetzen.

Jüngste Branchenentwicklungen im Markt für Gesundheitsinformationsaustausch

- Mai 2026: Epic Systems und Labcorp erweiterten ihre Zusammenarbeit, um Labcorps vollständiges Testangebot in Epic Aura zu integrieren und die diagnostische Auftragsvergabe sowie das Ergebnismanagement für Krankenhäuser und Gesundheitssysteme zu vereinfachen. Die Partnerschaft stärkt den durchgängigen Datenaustausch zwischen klinischen Workflows und externen Laboren, erhöht den Wert standardisierter Schnittstellen und verringert Reibungsverluste bei der Interoperabilität zwischen mehreren Organisationen.

- November 2025: Oracle Health erhielt die ONC-Zertifizierung für Gesundheits-IT für sein KI-gestütztes EHR der nächsten Generation (Zertifizierungsnummer 15.04.04.1221.Orac.25.00.1.251003). Die Zertifizierung unterstützt eine breitere Einführung in regulierten US-Umgebungen und erhöht den Wettbewerbsdruck auf etablierte Anbieter, ihre Interoperabilitäts- und Compliance-Fähigkeiten neben der KI-Befähigung zu modernisieren.

- Juli 2024: Abridge, Mayo Clinic und Epic gaben eine Zusammenarbeit zur Entwicklung einer integrierten KI-Dokumentationslösung für Pflegekräfte innerhalb der Epic-Workflows bekannt. Die Einbettung von KI-Dokumentation in zentrale klinische Systeme erhöht die Nachfrage nach hochwertigen longitudinalen Datenflüssen und strengerer Governance beim Datenaustausch und stärkt die Rolle der HIE-Infrastruktur als Grundlage für KI-gestützte Versorgung.

Markt für Gesundheitsinformationsaustausch Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Wir definieren den Markt für den Austausch von Gesundheitsinformationen (Healthcare Information Exchange, HIE) als die Umsätze, die mit Plattformen und Diensten erzielt werden, die den elektronischen Austausch klinischer und administrativer Daten zwischen separaten Gesundheitsorganisationen, Kostenträgern, öffentlichen Gesundheitsbehörden und Patienten ermöglichen, mit Workflows, die Interoperabilität unterstützen.

Ausschlüsse des Geltungsbereichs: Wir schließen eigenständige EHR-Funktionen aus, die nur innerhalb eines einzelnen Unternehmens verwendet werden, Analysetools, die keine Daten extern austauschen, sowie physische IT-Hardware.

Übersicht der Segmentierung

- Nach Implementierungsmodell

- Zentralisiert / Konsolidiert

- Dezentralisiert / Föderiert

- Hybrid

- Nach Einrichtungstyp

- Privat

- Öffentlich

- Nach Anwendung

- Interne Vernetzung

- Sicheres Messaging

- Workflow-Management

- Webportal-Entwicklung

- Sonstige Anwendungen

- Nach Austauschtyp

- Direkter Austausch

- Abfragebasierter Austausch

- Verbrauchergesteuerter Austausch

- Nach Komponente

- Enterprise Master Person Index (EMPI)

- Verzeichnis der Gesundheitsdienstleister (HPD)

- Datensatzlokalisierungsdienst (RLS)

- Klinisches Datenrepository

- Sonstige Komponenten

- Nach Endnutzer

- Behörden des öffentlichen Gesundheitswesens

- Gesundheitsdienstleister

- Kostenträger und Krankenversicherungen

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird genutzt, um die äußeren Grenzen des Modells festzulegen und Annahmen an beobachtbare Signale zu verankern. Wir haben öffentliche Quellen wie die Interoperabilitäts- und Adoptionsstatistiken des Office of the National Coordinator for Health IT (ONC), die Programmregeln der Centers for Medicare and Medicaid Services (CMS) und die Standarddokumentation von HL7 (einschließlich FHIR) herangezogen, um zu verstehen, welche Austauschaktivitäten typischerweise als HIE gelten.

Um Schätzungen nicht aus einer einzigen Perspektive abzuleiten, haben wir auch Quellen wie Publikationen der Weltgesundheitsorganisation (WHO) zu digitaler Gesundheit, OECD-Indikatoren für Gesundheitssysteme und Regierungs- oder Verbandsportale für Aktualisierungen der Gesundheits-IT-Politik geprüft. Diese wurden mit Jahresberichten, Einreichungen, Investorenpräsentationen und glaubwürdiger Presseberichterstattung kombiniert, um Nachfragetreiber und Preisentwicklung gegenzuprüfen. Zusätzlich nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie selektive Vertrags- und Ausschreibungsverfolgung, soweit für Gesundheits-IT-Implementierungen verfügbar. Diese Liste an Sekundärquellen ist nur beispielhaft, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Umfragen mit Leistungserbringern, Kostenträgernetzwerken, HIE-Betreibern, Gesundheits-IT-Implementierern und Integrationsspezialisten durchgeführt. Wir nutzten diesen Schritt, um zu bestätigen, was tatsächlich beschafft wird (zum Beispiel Abonnements für Austauschplattformen versus Integrationsdienste), wie Verträge strukturiert sind und wie die Akzeptanz in großen und mittelgroßen Versorgungseinrichtungen aussieht, bevor die Annahmen für jede Region endgültig festgelegt wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 28% | EMEA: 30% |

| Kleinere Akteure: 22% | Manager: 59% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Ausgabenpools für Gesundheits-IT und Adoptionssignale für digitale Gesundheit durch Anwendung von Durchdringungs- und Nutzungsannahmen für Austausch-Workflows in einen adressierbaren HIE-Nachfragepool übersetzt werden. Sobald dieser Nachfragepool abgebildet ist, werden die Gesamtsummen anhand selektiver Bottom-up-Näherungen überprüft, wie beispielsweise Stichproben durchschnittlicher Vertragswerte für Austauschplattformen und -dienste, Implementierungsintensität nach Einrichtungstyp und Kanalprüfungen mit Integratoren, die dann zur Anpassung von Über- oder Unterzählungen genutzt werden.

Im Modell tragen einige praktische Eingabewerte den größten Anteil, auch wenn deutlich mehr überprüft werden. Dazu zählen die Akzeptanz von Interoperabilitätsanforderungen durch Leistungserbringer und Kostenträger, das Wachstum vernetzter Versorgungsnetzwerke, Volumina organisationsübergreifender Datenaustauschereignisse, soweit verfügbar, der Mix zwischen Cloud- und On-Premise-Bereitstellung sowie typische Preisbewegungen bei Abonnements und Managed Services. Wenn bestimmten Ländern konsistente Indikatoren fehlen, werden Lücken mit Proxy-Variablen wie Krankenhausanzahl, Digitalisierungsreife und dokumentierten Politikzeitplänen behandelt und anschließend auf vergleichbare Märkte normalisiert.

Die Prognose erfolgt mittels Szenarioanalyse mit einer leichten multivariaten Regressionsebene, bei der Adoptionstreiber, Zeitpunkt der Regulierungsdurchsetzung und Maßnahmen zur Digitalisierung des Gesundheitswesens als Frühindikatoren behandelt werden. Der endgültige Prognosepfad wird mit Primärfeedback stresstestet, damit sich die Trendlinien bei Änderungen der Regulierung oder der Budgets nicht unrealistisch verschieben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation von Sekundärdaten, Primärfeedback und unabhängigen Marktsignalen, wobei jede wichtige Annahme vor ihrer Festlegung auf Varianz geprüft wird. Wenn ein Ausreißer auftritt, wie ein ungewöhnlich hoher Umsatz pro Einrichtung oder eine plötzliche Verschiebung des Regionenmix, wird dieser auf einen bestimmten Treiber zurückgeführt, etwa eine Diskrepanz im Geltungsbereich, den Zeitpunkt der Währungsumrechnung oder einmalige Rollout-Effekte, und bei Bedarf werden Folgegespräche ausgelöst.

Vor der endgültigen Freigabe durchlaufen die Ergebnisse mehrstufige Analystenprüfungen, damit Definitionen, Berechnungen und die Entwicklung im Jahresvergleich konsistent bleiben. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen wie Politikänderungen, großen Vertragszyklen oder umfassenden Preisanpassungen erfolgen zwischenzeitliche Aktualisierungen. Unmittelbar vor der Auslieferung führen wir eine letzte Prüfung durch, um sicherzustellen, dass die Marktsicht die zuletzt bestätigten Eingaben widerspiegelt.

Marktgröße des globalen Marktes für den Austausch von Gesundheitsinformationen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den Austausch von Gesundheitsinformationen können auch bei gleicher Themenbezeichnung unterschiedlich ausfallen, da sich die Zählregeln oft zwischen Plattformumsätzen, Dienstleistungen und angrenzenden Interoperabilitätstools unterscheiden. Auch das als Ausgangspunkt verwendete Jahr spielt eine Rolle, da Austauschverträge in Zyklen erneuert werden und manche Quellen Werte anhand unterschiedlicher Zeitpunkte der Währungsumrechnung normalisieren.

Durch die Nachverfolgung von Geltungsbereichsgrenzen rund um Austausch-Workflows, die jährliche Aktualisierung von Währungs- und Inflationsannahmen und die Überprüfung der Ergebnisse anhand von Akzeptanzindikatoren hält Mordor Intelligence die Schätzung für 2026 auf HIE-Plattform- und Dienstleistungsumsätze im Zusammenhang mit organisationsübergreifendem Datenaustausch fokussiert, statt auf umfassendere Gesamtsummen von Interoperabilitätssoftware. Die größten Abweichungen entstehen meist dadurch, ob eine Studie interne Integrationstools einbezieht, breitere digitale Gesundheitsanalysen mitzählt oder aggressive Adoptionsannahmen anwendet, ohne den Vertragsmix und das Bereitstellungstempo über die Regionen hinweg erneut zu überprüfen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,46 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,27 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Zeithorizont, und die Diskussion des Geltungsbereichs deutet auf eine breitere Segmentierung hin, die Austauschmodelle und Komponenten umfassen kann, die nicht konsistent im gleichen Jahr umsatzwirksam erfasst werden. |

| Branchenverlag B | 2,84 Mrd. USD (2025) | Berichtet eine höhere Gesamtsumme für 2025, die möglicherweise ein breiteres Bündel von Implementierungstypen und Endnutzungskategorien widerspiegelt, und es ist nicht immer klar, wie Implementierungsdienstleistungen und wiederkehrende Plattformgebühren getrennt werden, um Doppelzählungen zu vermeiden. |

Die Streubreite zwischen den Quellen erklärt sich hauptsächlich durch den Zeitpunkt und das, was als HIE im Vergleich zu angrenzenden Interoperabilitätsausgaben gezählt wird. Wenn der Markt auf beobachtbare Akzeptanz- und Vertragsmuster zurückgeführt wird und die Einbeziehungen von Jahr zu Jahr konsistent gehalten werden, lässt sich die resultierende Zahl leichter abgleichen und für die Planung wiederholen.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für den Austausch von Gesundheitsinformationen an?

Starke regulatorische Vorschriften, steigende Investitionen in die Cybersicherheit und der Übergang zur wertorientierten Versorgung weiten die Akzeptanz aus, was bis 2031 zu einer CAGR von 11,62 % führt.

Welches Implementierungsmodell wächst am schnellsten?

Hybride Bereitstellungen, die lokale Datenkontrolle mit Cloud-Skalierbarkeit in Einklang bringen, expandieren mit einer CAGR von 13,12 %.

Wie groß ist die Marktgröße für den Austausch von Gesundheitsinformationen heute?

Der Markt beläuft sich im Jahr 2026 auf 2,46 Milliarden USD und soll bis 2031 einen Wert von 4,25 Milliarden USD erreichen.

Welche Region führt den Markt für den Austausch von Gesundheitsinformationen an?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für den Austausch von Gesundheitsinformationen?

Nordamerika hält dank TEFCA-Einführungen und Bundesfinanzierung 47,10 % des Umsatzes im Jahr 2025.

Welche Rolle spielen Kostenträger beim zukünftigen Wachstum?

Kostenträger sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 14,30 %, da sie umfassende Patientendaten für Risikoverteilungs- und Versorgungsmanagementprogramme benötigen.

Was ist das größte Hemmnis für die Marktexpansion?

Anhaltende Cybersicherheitsbedrohungen, exemplifiziert durch den Change Healthcare-Verstoß, bleiben die primäre Barriere und reduzieren die prognostizierte CAGR um schätzungsweise 2,2 %.

Seite zuletzt aktualisiert am: