Marktgröße und Marktanteil für elektronische klinische Ergebnisbewertungslösungen (ECOA)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

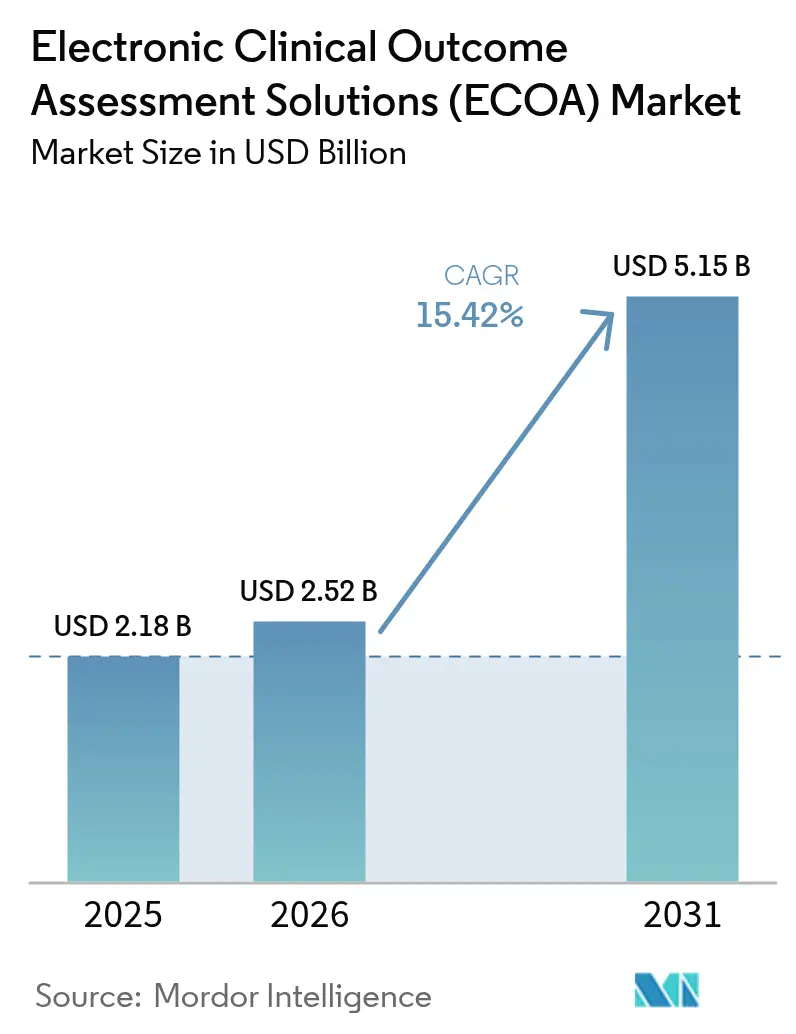

| Marktgröße (2026) | 2.52 Milliarden US-Dollar |

| Marktgröße (2031) | 5.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.42% CAGR |

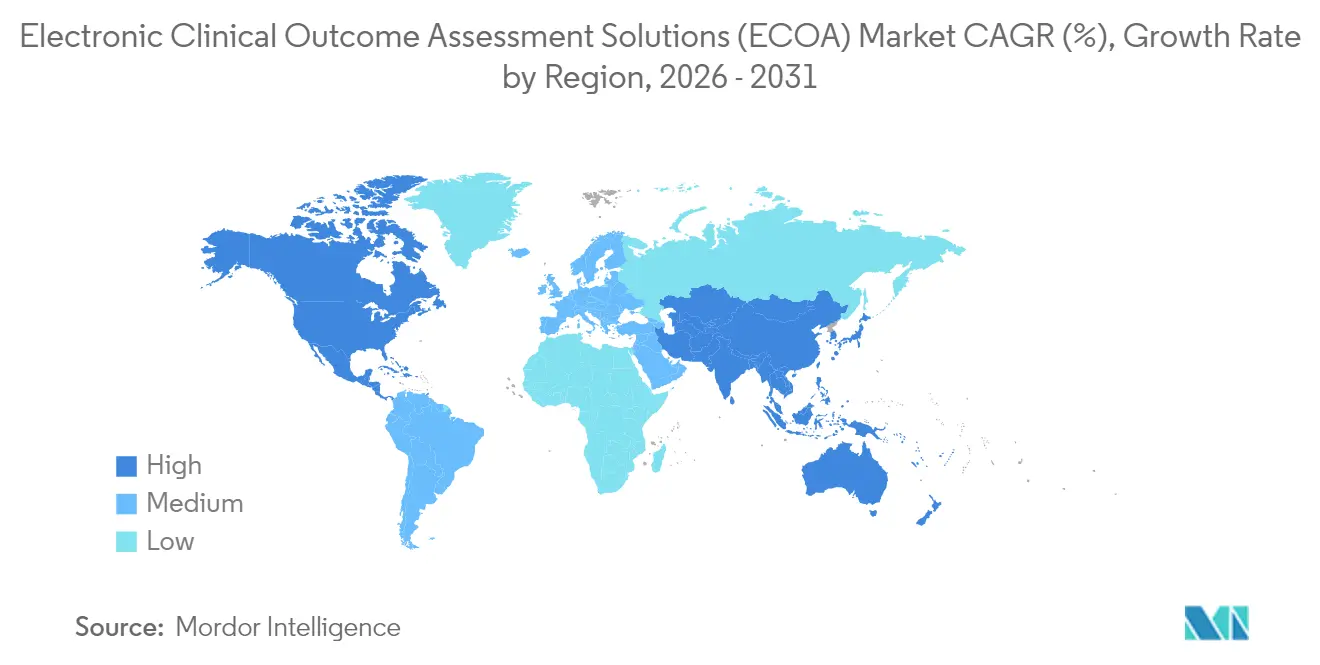

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische klinische Ergebnisbewertungslösungen (ECOA) von Mordor Intelligence

Die Marktgröße für elektronische klinische Ergebnisbewertungslösungen wird voraussichtlich von USD 2,18 Milliarden im Jahr 2025 auf USD 2,52 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,42 % über 2026–2031 USD 5,15 Milliarden erreichen. Die zunehmende regulatorische Fokussierung auf patientenzentrierte Evidenz, die rasche Migration zu cloudnativen eClinical-Stacks und die weitverbreitete Einführung dezentralisierter Studienmodelle beschleunigen die Plattformnachfrage [1]Zentrum für Arzneimittelbewertung und -forschung, "Elektronische Systeme in klinischen Untersuchungen," FDA.gov . Pharmazeutische Sponsoren betrachten diese Systeme als primären Mechanismus zur Erfassung hochwertiger patientenberichteter, klinisch berichteter, beobachterberichteter und leistungsbezogener Ergebnisdaten, die die Kennzeichnung und Erstattung beeinflussen. Etablierte Anbieter erweitern ihre Produktpaletten kontinuierlich durch Akquisitionen, während Nischenanbieter sich durch Entscheidungsunterstützung auf Basis künstlicher Intelligenz und integrierte Zahlungsfunktionen differenzieren. Schwellenländer bieten zusätzlichen Rückenwind durch Kostenvorteile, die die Durchführung multiregionaler Studien begünstigen.

Wichtigste Erkenntnisse des Berichts

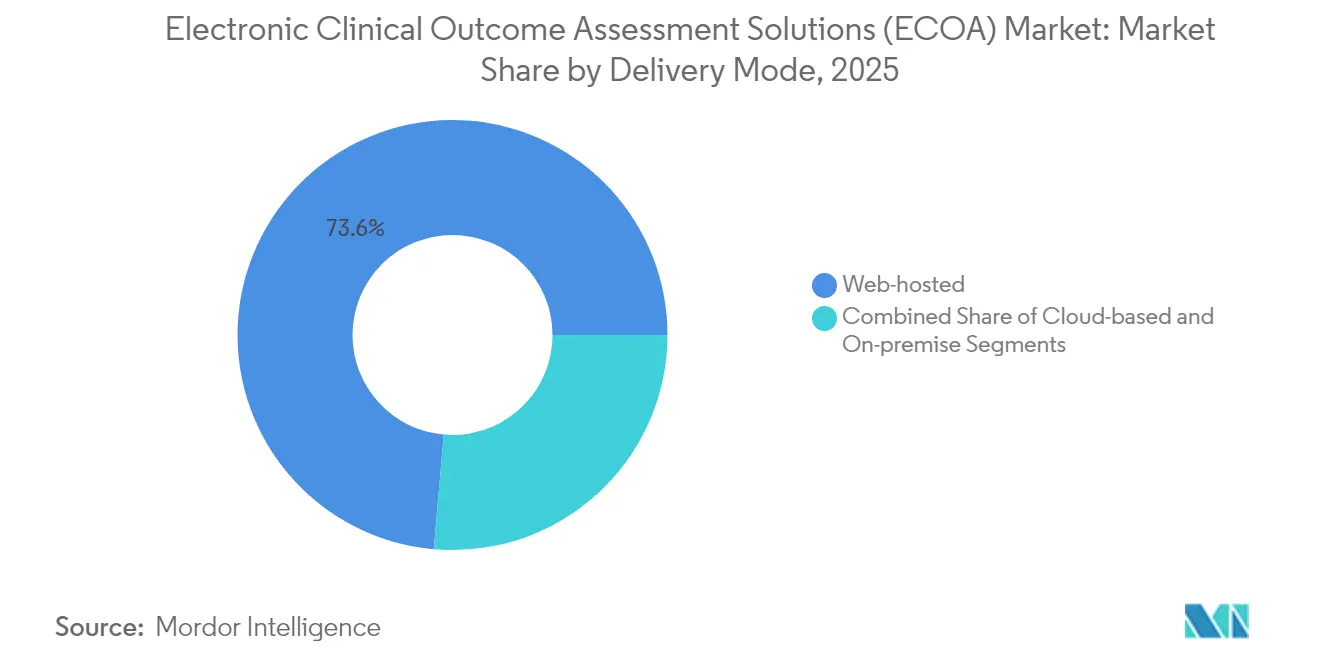

- Nach Bereitstellungsmodus führten webbasierte Lösungen im Jahr 2025 mit einem Umsatzanteil von 73,61 %; cloudbasierte Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 15,98 % wachsen.

- Nach Ansatz erfassten patientenberichtete Ergebnisse im Jahr 2025 einen Marktanteil von 48,45 % am Markt für elektronische klinische Ergebnisbewertungslösungen; klinisch berichtete Ergebnisse entwickeln sich bis 2031 mit einer CAGR von 16,05 %.

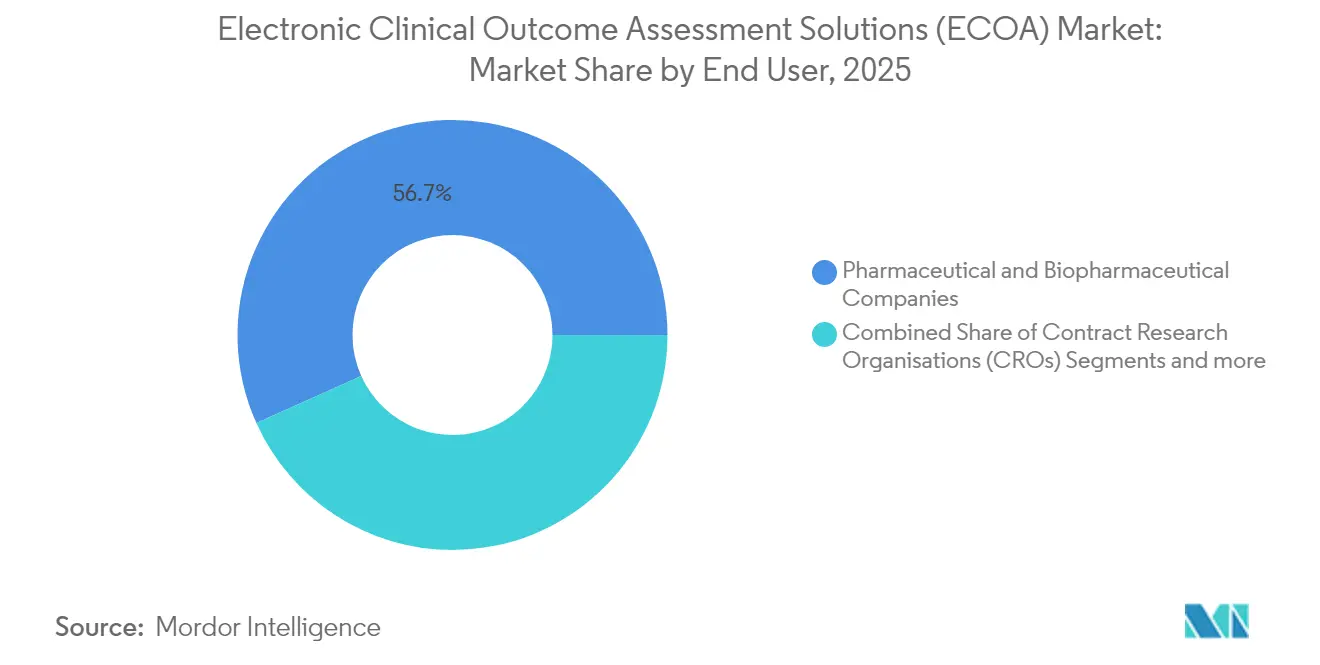

- Nach Endnutzer entfielen im Jahr 2025 56,72 % der Marktgröße für elektronische klinische Ergebnisbewertungslösungen auf Pharmaunternehmen, während Auftragsforschungsorganisationen bis 2031 ein CAGR-Wachstum von 16,02 % verzeichnen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,76 % an der Marktgröße für elektronische klinische Ergebnisbewertungslösungen, während Asien-Pazifik bis 2031 die höchste regionale CAGR von 16,29 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für elektronische klinische Ergebnisbewertungslösungen (ECOA)*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Auslagerung klinischer Studien durch Pharma- und Biotech-Sponsoren | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau cloudbasierter und SaaS-basierter eClinical-Stacks | +3.1% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für patientenzentrierte Arzneimittelentwicklung | +2.5% | Global, mit Führungsrolle von FDA und EMA | Langfristig (≥ 4 Jahre) |

| Beschleunigter Wandel hin zu dezentralisierten Studien und BYOD-Modellen | +3.4% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| BYOD-fähige Wearables senken Gerätekosten und steigern die Compliance | +1.9% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Adhärenz-Coaching verbessert die Qualität von PRO-Daten | +1.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Auslagerung klinischer Studien durch Pharma- und Biotech-Sponsoren

Auftragsforschungsorganisationen übernehmen einen wachsenden Anteil der Studiendurchführung, da Sponsoren Kernaktivitäten in der Entdeckungsforschung priorisieren. In den Vereinigten Staaten wird der biopharmazeutische CRO-Markt bis 2033 voraussichtlich USD 19,75 Milliarden erreichen – ein Signal für anhaltenden Auslagerungsbedarf. CROs setzen nun auf schlüsselfertige Plattformen für elektronische klinische Ergebnisbewertungslösungen und bieten Sponsoren einheitliche Datenerfassung, Randomisierung und Patientenengagement-Dienste in großem Maßstab. Die Konsolidierung, exemplarisch durch die Fusion von Suvoda und Greenphire, schafft integrierte Ökosysteme, die eCOA, Zahlungen und Supply-Chain-Funktionen umfassen [2]Suvoda LLC, "Suvoda und Greenphire fusionieren und schaffen eine Technologieplattform zur Optimierung klinischer Studienprozesse und zur Vereinfachung der Patientenreise," suvoda.com. Personalmangel nach der Pandemie – die Fluktuationsrate bei klinischen Forschungsassistenten übersteigt 25 % – verstärkt die Präferenz für externe Partner, die geschultes Personal für digitale Studien bereitstellen können [3]Grace Parrish, "Fluktuation klinischer Forschungsassistenten in Auftragsforschungsorganisationen nach COVID-19: Eine Querschnittsstudie," Clinical Researcher, acrpnet.org.

Ausbau cloudbasierter und SaaS-basierter eClinical-Stacks

Cloud-Bereitstellungen übertreffen veraltete webbasierte Modelle, da Sponsoren Elastizität, automatisierte Validierung und niedrigere Gesamtbetriebskosten anstreben. Die Leitlinie der FDA zur Softwaresicherung unterstützt die risikobasierte Verifizierung, senkt Hürden für die Cloud-Einführung und wahrt gleichzeitig die Anforderungen gemäß 21 CFR Teil 11. Große Anbieter wie Microsoft Azure erfüllen die Standards SOC 1, SOC 2 und ISO/IEC 27001 und bieten Life-Science-Teams sofort einsatzbereite Sicherheitsrahmen. Spezialisierte Unternehmen wie USDM automatisieren das Patch-Management und gewährleisten kontinuierliche Prüfbereitschaft, was eine multiregionale Compliance für Sponsoren ermöglicht, die gleichzeitige Studien durchführen.

Regulatorischer Druck für patientenzentrierte Arzneimittelentwicklung

Das Programm der FDA zur patientenzentrierten Arzneimittelentwicklung schreibt die systematische Erfassung von Patientenerfahrungsmaßen in Zulassungsstudien vor und macht zweckgerechte eCOA-Plattformen unverzichtbar. Die Leitlinie vom Oktober 2024 zu zentralen patientenberichteten Ergebnissen in der Onkologie liefert standardisierte Instrumentenvorlagen und reduziert die Unsicherheit bei der Methodenqualifizierung. Parallele EMA-Empfehlungen zu computergestützten Systemen schaffen eine transatlantische Harmonisierung, die die Implementierungskomplexität für globale Studien verringert. Die Qualifizierung digitaler Endpunkte – wie die Schrittgeschwindigkeit bei Duchenne-Muskeldystrophie – verdeutlicht die Offenheit der Regulierungsbehörden gegenüber neuartigen Ergebnismaßen, die auf Echtzeit-Sensordaten basieren.

Wandel hin zu dezentralisierten Studien und BYOD-Modellen

Dezentralisierte Studiendesigns erzielen im Vergleich zu standortzentrierten Modellen eine um 10 % schnellere Rekrutierung und eine verbesserte demografische Vielfalt. Die FDA-Leitlinie vom September 2024 klärt die operativen Erwartungen für Studien, die Hausbesuche, Telemedizin und die direkte Lieferung von Prüfpräparaten an Patienten umfassen, und festigt die Legitimität dezentralisierter klinischer Studien. Bring-your-own-device-Strategien senken die Bereitstellungskosten und erhöhen die Adhärenz, da Teilnehmer vertraute Smartphones verwenden, erfordern jedoch strenge Äquivalenztests über verschiedene Betriebssysteme hinweg. Die staatliche Unterstützung, belegt durch BARDAs Fünfjahresvereinbarung mit Allucent zum Ausbau dezentralisierter Infrastruktur, verleiht dem Modell weitere Legitimität.

Hemmfaktorauswirkungsanalyse des Marktes für elektronische klinische Ergebnisbewertungslösungen (ECOA)*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datensicherheit und Datenschutzverletzungen | -1.7% | Global, mit verstärktem EU-Fokus unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitions- und Validierungskosten | -2.1% | Global, stärkere Auswirkung auf kleinere Biotechnologieunternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an eCOA-qualifiziertem Personal im klinischen Betrieb | -1.4% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Geräteheterogenität gefährdet die Messäquivalenz | -1.2% | Global, mit regulatorischem Fokus in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Datensicherheit und Datenschutzverletzungen

Die FDA verlangt nun eine Software-Stückliste für vernetzte Medizintechnologien und verpflichtet eCOA-Anbieter zur Aufrechterhaltung robuster Programme zur Überwachung von Schwachstellen. Europas DSGVO fügt strenge Datentransfereinschränkungen hinzu und zwingt Sponsoren zur Einführung regionaler Datenspeicherungskontrollen und mehrschichtiger Verschlüsselung. Durchsetzungsmaßnahmen – wie das FDA-Warnschreiben von 2024 an Exer Labs – unterstreichen die finanziellen und reputationsbezogenen Risiken unzureichender Cybersicherheit. Die zunehmende Prüfung der algorithmischen Transparenz veranlasst 72 % der Gesundheitsorganisationen, staatliche Aufsicht über KI-gestützte Vorhersagemodelle zu bevorzugen, was Anbieter unter Druck setzt, die Logik des maschinellen Lernens in verständlicher Sprache zu erläutern.

Hohe Anfangsinvestitions- und Validierungskosten

Phase-III-Studien absorbieren bereits den Großteil der Entwicklungsbudgets, und die Validierung von eCOA-Software über Geräte, Sprachen und demografische Untergruppen hinweg verursacht zusätzliche Kosten. Das eCOA-Konsortium betont, dass sensorbasierte Datenströme einer zweckgerechten Bewertung unterzogen werden müssen, was Projektzeitpläne verlängert. Validierungsstudien für Wearables zeigen standortübergreifende Variabilität und verpflichten Sponsoren zur Finanzierung umfangreicher Standardisierungs- und Überwachungsinfrastruktur. Obwohl der Rahmen zur Softwaresicherung einige bürokratische Hürden abbaut, benötigen Sponsoren weiterhin spezialisierte Qualitätsingenieure und Statistiker – Ressourcen, die bei frühen Biotechnologieunternehmen knapp sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für elektronische klinische Ergebnisbewertungslösungen (ECOA)

Nach Bereitstellungsmodus:

Cloud-Migration gewinnt an DynamikWebbasierte Bereitstellungen hielten im Jahr 2025 einen Marktanteil von 73,61 % am Markt für elektronische klinische Ergebnisbewertungslösungen, da viele Sponsoren auf etablierte Rechenzentrumverträge setzen. Die Vertrautheit des Modells und die bewährte Prüfbereitschaft erhalten die kurzfristige Präferenz, insbesondere für Portfolios in späten Phasen, bei denen Kontinuität wichtiger ist als Innovation. Cloudnative Plattformen expandieren jedoch bis 2031 mit einer CAGR von 15,98 %, was den Wunsch der Sponsoren nach elastischer Kapazität, Echtzeit-Analysen und automatisierten regulatorischen Updates widerspiegelt. Die Sicherheitszertifizierungen von Microsoft Azure und die von der FDA befürwortete risikobasierte Validierung schaffen Vertrauen, dass Cloud-Infrastruktur die Anforderungen an die Datenintegrität erfüllen kann.

Sponsoren verlagern Arbeitslasten schrittweise, beginnend häufig mit frühen Phasen oder Beobachtungsstudien, bevor sie Zulassungsstudien migrieren, sobald interne Richtlinien ausgereift sind. Hybridarchitekturen, die veraltete webbasierte Datenbanken mit Cloud-Analysediensten verbinden, helfen Unternehmen, Übergangsrisiken zu managen. Infolgedessen werden Cloud-Lösungen voraussichtlich einen wachsenden Anteil der Marktgröße für elektronische klinische Ergebnisbewertungslösungen einnehmen, während vor Ort betriebene Instanzen auf Nischenszenarien zurückgehen, die maximale Datenkontrolle erfordern, wie z. B. verteidigungsfinanzierte Infektionskrankheitsprojekte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ansatz:

PRO-Dominanz trifft auf ClinRO-BeschleunigungPatientenberichtete Ergebnisse machten im Jahr 2025 48,45 % der Marktgröße für elektronische klinische Ergebnisbewertungslösungen aus, gestützt durch langjährige FDA-Kennzeichnungspräzedenzfälle und die Politik zur patientenzentrierten Arzneimittelentwicklung. Klinisch berichtete Ergebnisse sind auf dem Weg zu einer CAGR von 16,05 %, angetrieben durch eingebettete eSource-Module, die es Prüfärzten ermöglichen, Scores direkt in elektronischen Patientenaktenumgebungen einzugeben. Beobachterberichtete Maße behalten ihren spezialisierten Einsatz in der Pädiatrie und bei Demenz, während Leistungsergebnisse zusammen mit validierten digitalen Biomarkern zunehmen.

Verarbeitung natürlicher Sprache wandelt nun unstrukturierte Narrativfelder in strukturierte ClinRO-Variablen um und reduziert den Zeitaufwand und die Fehlerquoten für vielbeschäftigte Ärzte. Die elektronischen Kliniker-Bewertungsmodule von Signant Health veranschaulichen, wie Entscheidungsunterstützungshinweise die Bewertung standardisieren und gleichzeitig klinische Nuancen bewahren. Da Wearable-Unternehmen weitere digitale Biomarker qualifizieren – Ganggeschwindigkeit, Herzratenvariabilität – werden Leistungsergebnisse von explorativen Endpunkten zu ko-primären Endpunkten übergehen und die Nachfrage nach multimodalen eCOA-Suiten steigern, die Sensordaten nahtlos verarbeiten.

Nach Endnutzer:

CRO-Nachfrage übertrifft SponsorinvestitionenPharmazeutische und biopharmazeutische Unternehmen repräsentierten im Jahr 2025 56,72 % des Marktanteils für elektronische klinische Ergebnisbewertungslösungen, was die direkte Verantwortung für die Integrität von Zulassungsdaten widerspiegelt. Dennoch entwickeln sich Auftragsforschungsorganisationen mit einer CAGR von 16,02 %, was die breitere Auslagerungswelle widerspiegelt, bei der Sponsoren operative Komplexität externalisieren. Führende CROs bündeln eCOA-Fähigkeiten mit Standortzahlungen, eConsent und Randomisierung, um einheitliche digitale Studienkonzepte anzubieten. Die Fusion von Suvoda und Greenphire ist ein typisches Beispiel dafür, wie Dienstleister komplementäre Vermögenswerte kombinieren, um den Studienstart und die Prüfarztvergütung zu optimieren.

Akademische medizinische Zentren und Regierungsbehörden, obwohl kleinere Verbraucher, fördern Innovationen durch die Erprobung neuartiger digitaler Endpunkte in Kohorten seltener Erkrankungen, bei denen kommerzielle Anreize begrenzt sind. Das expandierende öffentlich-private Partnerschaftsmodell, unterstützt durch das Netzwerk für dezentralisierte Studieninnovation der NIH, führt Open-Source-Toolkits ein, die Adoptionshürden für ressourcenbeschränkte Institutionen senken und indirekt Fachwissen fördern, das später zu CRO- und Sponsorenteams migriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerikanischer Markt für elektronische klinische Ergebnisbewertungslösungen (ECOA)

Nordamerika dominiert den Markt für elektronische klinische Ergebnisbewertungslösungen mit einem Anteil von 41,76 %, angetrieben durch strenge, aber klar definierte FDA-Vorschriften, eine hochentwickelte klinische Forschungsinfrastruktur und den frühzeitigen Einsatz patientenzentrierter Kennzahlen. Kontinuierliche FDA-Leitlinien, einschließlich des Rahmens zur Computersoftware-Sicherung, stärken das Vertrauen der Sponsoren, indem sie die Validierungserwartungen klären. Die Vereinigten Staaten machen den größten Teil des regionalen Umsatzes aus, während Kanada spezialisierte Sofortzugangsprogramme für seltene Krankheiten und Mexiko kosteneffiziente Phase-I-Einheiten anbietet.

Asiatisch-pazifischer Markt für elektronische klinische Ergebnisbewertungslösungen (ECOA)

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 16,29 % die schnellste regionale Expansion, was harmonisierte Studienrichtlinien, steigende inländische Forschungs- und Entwicklungsinvestitionen sowie das Versprechen niedrigerer Kosten pro Patient widerspiegelt. Die Straffung der Genehmigungsfristen für klinische Studien in China, Indiens Mission zur digitalen Gesundheit und die Telemedizin-Pilotprojekte Südkoreas schaffen gemeinsam ein aufnahmebereites Umfeld für dezentralisierte Studiendesigns, die robuste eCOA-Grundlagen erfordern. Dennoch erfordern unterschiedliche Datenlokalisierungsrichtlinien und sprachliche Komplexität, dass Anbieter mandantenfähige Architekturen mit konfigurierbaren Souveränitätskontrollen bereitstellen.

Europäischer Markt für elektronische klinische Ergebnisbewertungslösungen (ECOA)

Europa, unterstützt durch die Harmonisierung mit der EMA und nationalen eHealth-Agenden, bleibt ein stabiler Anwender. Das Krankenhausdigitalisierungsbudget Deutschlands und die Sandbox der britischen Medicines and Healthcare products Regulatory Agency stimulieren die Einführung sensorgesteuerter Ergebnisse in der Onkologie und Neurologie. Gleichzeitig veranlassen die DSGVO-Compliance-Kosten kleinere Biotechnologieunternehmen dazu, mit etablierten Anbietern zu kooperieren, die über vorzertifizierte Hosting-Zonen verfügen, um einen ununterbrochenen Fluss von Transaktionen auf dem Markt für elektronische klinische Ergebnisbewertungslösungen auf dem gesamten Kontinent sicherzustellen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Medidata, Signant Health und Clario halten gemeinsam einen beträchtlichen Anteil, dennoch nutzen zahlreiche mittelgroße und aufstrebende Anbieter Spezialnischen. Medidata festigt seine Führungsposition durch die Integration von eCOA in seine einheitliche klinische Plattform und durch die Einführung des Site Insights-Programms, das Standort-Feedback in das Studiendesign einfließen lässt. Signant Health arbeitet mit IQVIA im Rahmen des One Home for Sites-Konzepts zusammen und konsolidiert Prüfarztportale und elektronische Quellen zur Verbesserung der Workflow-Effizienz. Clario stärkte sein Portfolio durch die Übernahme der eCOA-Einheit von WCG und erweiterte damit die geografische Reichweite und vertiefte das Fachwissen in komplexen Therapiebereichen.

Neue Marktteilnehmer differenzieren sich durch Module auf Basis künstlicher Intelligenz. Kayentis analysiert Adhärenzmuster, um personalisierte Hinweise auszulösen, während Medable Studio eine Drag-and-drop-Konfiguration mehrsprachiger Instrumente ermöglicht, um die Erstellungszeit zu reduzieren. Oracle und Veeva Systems positionieren unternehmensweite Datenseen, die operative und klinische Signale zusammenführen und Echtzeit-risikobasiertes Monitoring versprechen. Mittelgroße Anbieter spezialisieren sich weiter: Einige konzentrieren sich auf pädiatrische Endpunkte, andere auf die Integration hochfrequenter Wearable-Datenströme.

Inmitten der Konsolidierung verbleiben Lücken in ressourcenarmen Umgebungen, in denen lokale Sprachunterstützung, Offline-Funktionalität und robuste Hardware unerlässlich sind. Anbieter, die diese Anforderungen erfüllen können, werden inkrementelle Marktanteile im Markt für elektronische klinische Ergebnisbewertungslösungen gewinnen, da Sponsoren Studien auf Afrika und Lateinamerika ausweiten.

Marktführer im Bereich elektronische klinische Ergebnisbewertungslösungen (ECOA)

Kayentis

IQVIA Inc.

Parexel International Corporation

Signant Health

WIRB-Copernicus Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für elektronische klinische Ergebnisbewertungslösungen (ECOA)

- Dassault Systemes

- Signant Health

- Clario (ERT Clinical)

- Oracle

- IQVIA

- Veeva Systems

- Parexel Intl. Corp.

- Kayentis

- Castor EDC

- WCG Clinical

- Mednet Solutions

- Aris Global

- Medable

- Suvoda

- TrialSpark

- eClinical Solutions

- OpenClinica

- Anju Software

- CRF Health (Parexel)

- OmniComm Systems

- Castor (Cloud Solutions)

Jüngste Branchenentwicklungen im Markt für elektronische klinische Ergebnisbewertungslösungen (ECOA)

- Mai 2025: Clario übernahm das Geschäft mit elektronischen klinischen Ergebnisbewertungen von WCG und stärkte damit seine Fähigkeit, umfassende Lösungen für globale Studien bereitzustellen.

- März 2025: Medidata Solutions startete das Site Insights-Programm, um das Engagement der Standorte zu verbessern und Feedback zum Studiendesign direkt in seine einheitliche Plattform einzubetten.

- Januar 2025: Suvoda und Greenphire gaben eine Fusion bekannt, um eine kombinierte Technologiesuite für klinische Studien zu bilden, die Randomisierung, Supply-Management, eConsent, eCOA und Patientenzahlungen abdeckt.

- August 2024: Medable stellte Medable Studio vor, eine All-in-one-Umgebung zur Konfiguration und Validierung von Mehrkomponenten-eCOA-Bereitstellungen.

Umfang des globalen Berichts über den Markt für elektronische klinische Ergebnisbewertungslösungen (ECOA)

Gemäß dem Umfang dieses Berichts nutzt die elektronische klinische Ergebnisbewertung (eCOA) Technologien wie Smartphones, Tablets und Computer, um Patienten, Pflegepersonen und Ärzten die direkte Berichterstattung über die Ergebnisse klinischer Studien zu ermöglichen. eCOA erzeugt hochgenaue Daten, die ein besseres Verständnis der Patientenerfahrung in klinischen Studien ermöglichen und letztendlich dazu beitragen, den Weg zur Zulassung zu vereinfachen.

Der Markt für elektronische klinische Ergebnisbewertungslösungen (eCOA) ist nach Bereitstellungsmodus, Ansatz, Endnutzer und Geografie segmentiert. Nach Bereitstellungsmodus ist der Markt in webbasiert und cloudbasiert segmentiert. Nach Ansatz ist der Markt nach patientenberichtetem Ergebnis (PRO), klinisch berichtetem Ergebnis (ClinRO), beobachterberichtetem Ergebnis (ObsRO) und Leistungsergebnis (PerfO) segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und biopharmazeutische Unternehmen, Auftragsforschungsorganisationen und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Webbasiert |

| Cloudbasiert |

| Vor Ort |

| Patientenberichtetes Ergebnis (PRO) |

| Klinisch berichtetes Ergebnis (ClinRO) |

| Beobachterberichtetes Ergebnis (ObsRO) |

| Leistungsergebnis (PerfO) |

| Pharmazeutische und biopharmazeutische Unternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | Webbasiert | |

| Cloudbasiert | ||

| Vor Ort | ||

| Nach Ansatz | Patientenberichtetes Ergebnis (PRO) | |

| Klinisch berichtetes Ergebnis (ClinRO) | ||

| Beobachterberichtetes Ergebnis (ObsRO) | ||

| Leistungsergebnis (PerfO) | ||

| Nach Endnutzer | Pharmazeutische und biopharmazeutische Unternehmen | |

| Auftragsforschungsorganisationen (CROs) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die starke CAGR im Markt für elektronische klinische Ergebnisbewertungslösungen an?

Die Ausweitung dezentralisierter Studien, regulatorische Vorgaben für patientenzentrierte Evidenz und die beschleunigte Cloud-Einführung bilden gemeinsam die Grundlage für eine CAGR von 15,42 % bis 2031.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloudbasierte Plattformen entwickeln sich mit einer CAGR von 15,98 % und übertreffen webbasierte und vor Ort betriebene Modelle, da Sponsoren skalierbare, compliance-fähige Infrastruktur anstreben.

Warum gewinnen CROs Marktanteile im Markt für elektronische klinische Ergebnisbewertungslösungen?

Sponsoren lagern die Studiendurchführung an CROs aus, um Personalengpässe auszugleichen und spezialisiertes digitales Fachwissen zu nutzen, was eine CAGR von 16,02 % für die CRO-Einführung antreibt.

Welche Region bietet die größten Wachstumschancen?

Asien-Pazifik wird voraussichtlich eine CAGR von 16,29 % verzeichnen, unterstützt durch regulatorische Harmonisierung und kosteneffiziente Patientenrekrutierung.

Was sind die Haupthindernisse für eine breitere Plattformeinführung?

Datensicherheitsbedenken unter strengen Datenschutzregimen und hohe Validierungskosten bleiben wesentliche Hindernisse, insbesondere für kleinere Biotechnologieunternehmen.

Wie beeinflusst künstliche Intelligenz die Plattformdifferenzierung?

Anbieter integrieren Modelle des maschinellen Lernens für Adhärenz-Coaching, Ergebnisvorhersage und automatisierte Datenqualitätsprüfungen und steigern damit den Mehrwert für Sponsoren und Standorte.

Seite zuletzt aktualisiert am: