Marktgröße und Marktanteil für Erweiterte Visualisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

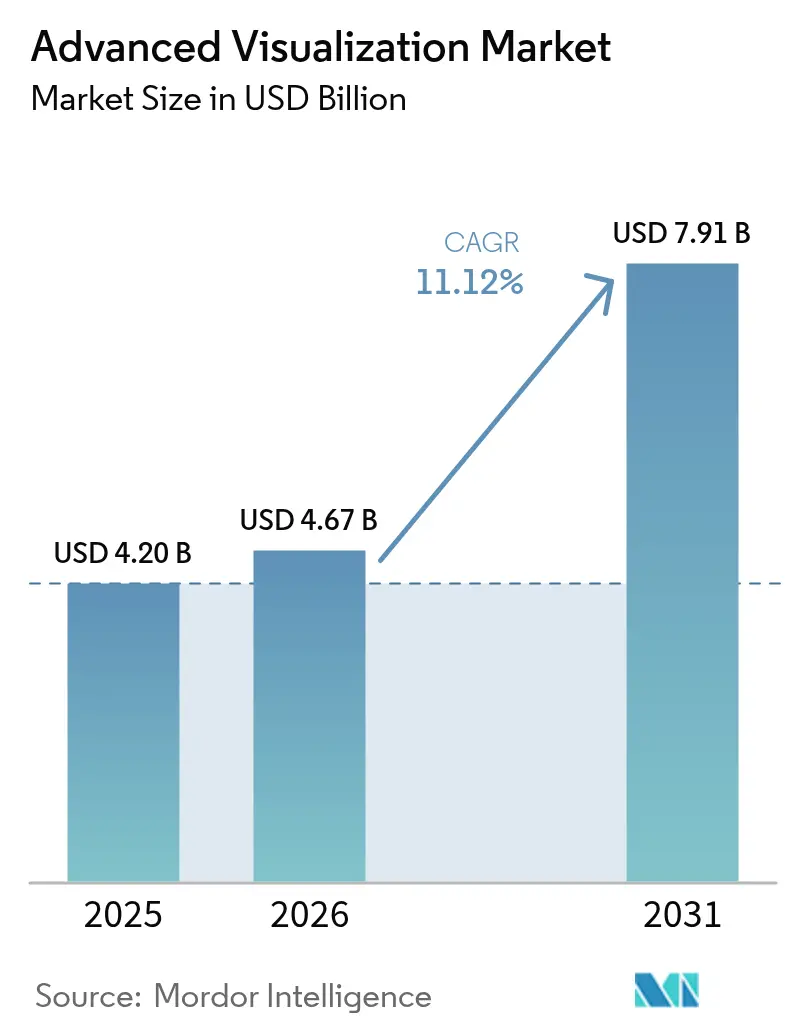

| Marktgröße (2026) | 4.67 Milliarden US-Dollar |

| Marktgröße (2031) | 7.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.12% CAGR |

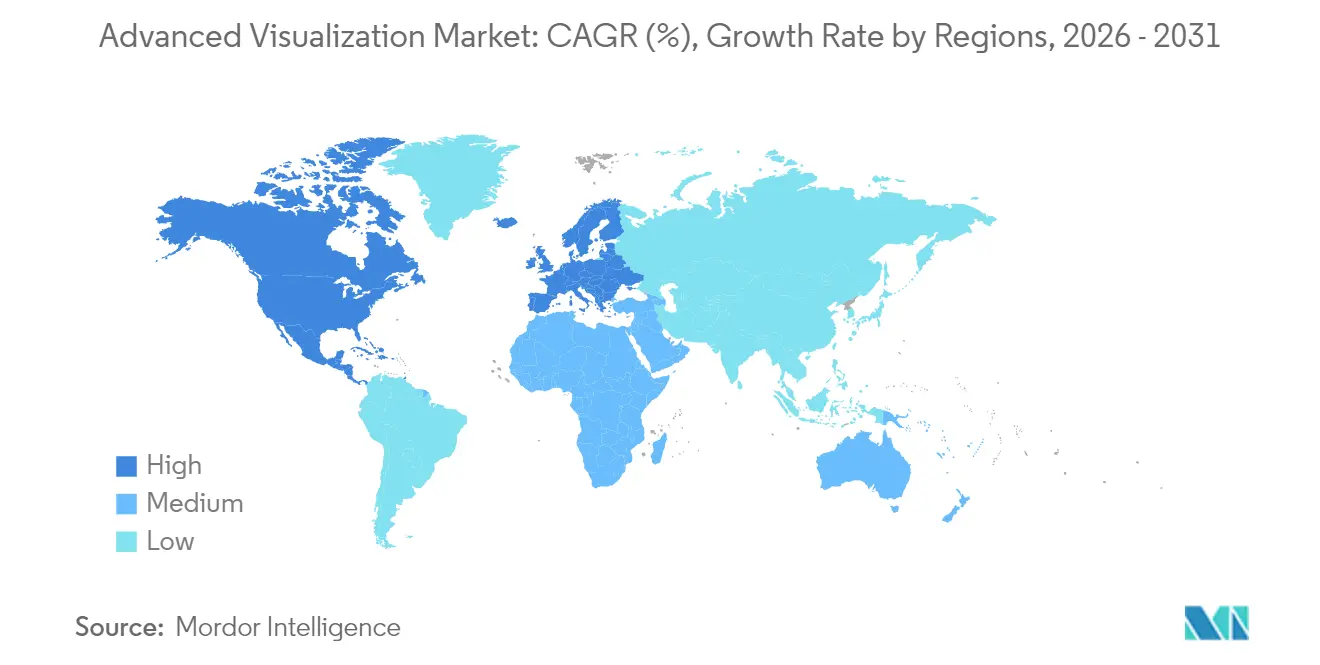

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erweiterte Visualisierung von Mordor Intelligence

Die Marktgröße für Erweiterte Visualisierung wird im Jahr 2026 auf 4,67 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,20 Milliarden USD, mit Prognosen für 2031 von 7,91 Milliarden USD, was einem Wachstum von 11,12 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Nachfrage nach KI-gestützter Bildgebungssoftware, Photonenzählungs-CT-Scannern und cloudbasierten Unternehmensplattformen beschleunigt weiterhin die Kapitalausgaben in Krankenhäusern und Diagnosezentren. In der klinischen Praxis reduziert die automatische KI-Segmentierung die radiologische Lesezeit um mehr als 40 %, die Photonenzählungs-CT liefert eine Auflösung von unter 0,2 mm bei geringerer Strahlendosis, und neue CPT-Codes für quantitative Gehirn- und kardiovaskuläre Bildgebung erschließen neue Erstattungsquellen. Großangelegte Unternehmens-PACS/VNA-Einführungen fördern die standortübergreifende Zusammenarbeit, während sichere Cloud-Bereitstellungen trotz strenger Datensouveränitätsvorschriften in Europa an Bedeutung gewinnen. Die Wettbewerbsintensität steigt, da Gerätehersteller mit GPU-Anbietern zusammenarbeiten, um Echtzeit-KI in Scanner zu integrieren, und Serviceverträge die Einnahmen von einmaligen Systemverkäufen hin zu wiederkehrenden, abonnementbasierten Modellen verlagern.

Wichtigste Erkenntnisse des Berichts

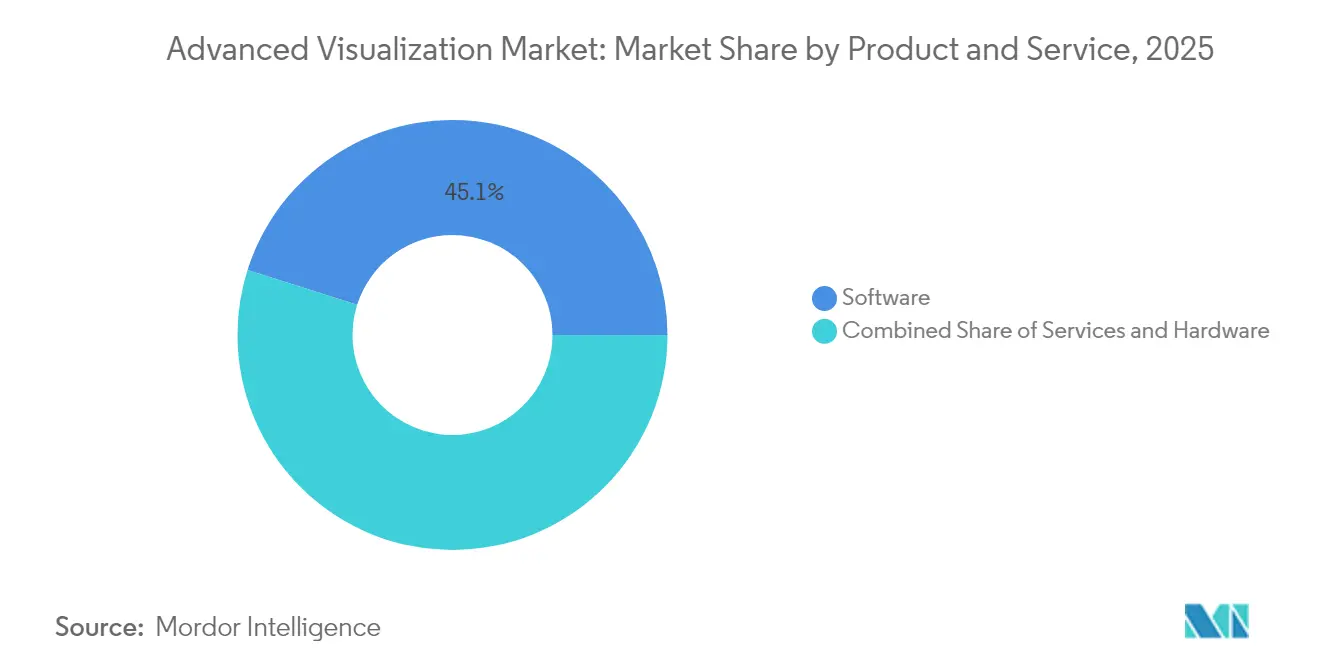

- Nach Produkt und Dienstleistung führte Software im Jahr 2025 mit einem Anteil von 45,12 % am Markt für Erweiterte Visualisierung; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen.

- Nach Lösungstyp kontrollierten Unternehmensplattformen im Jahr 2025 53,60 % des Umsatzes, während eigenständige Tools mit einer CAGR von 12,05 % bis 2031 das schnellste Wachstum verzeichnen dürften.

- Nach Bereitstellungsmodell hielten On-Premise-Installationen im Jahr 2025 einen Anteil von 52,20 % an der Marktgröße für Erweiterte Visualisierung, während cloudbasierte Bereitstellungen mit einer CAGR von 12,42 % bis 2031 voranschreiten.

- Nach Bildgebungsmodalität dominierte MRT im Jahr 2025 mit einem Anteil von 61,70 % an der Marktgröße für Erweiterte Visualisierung, doch CT ist auf dem Weg zur schnellsten Expansion mit einer CAGR von 12,55 % bis 2031.

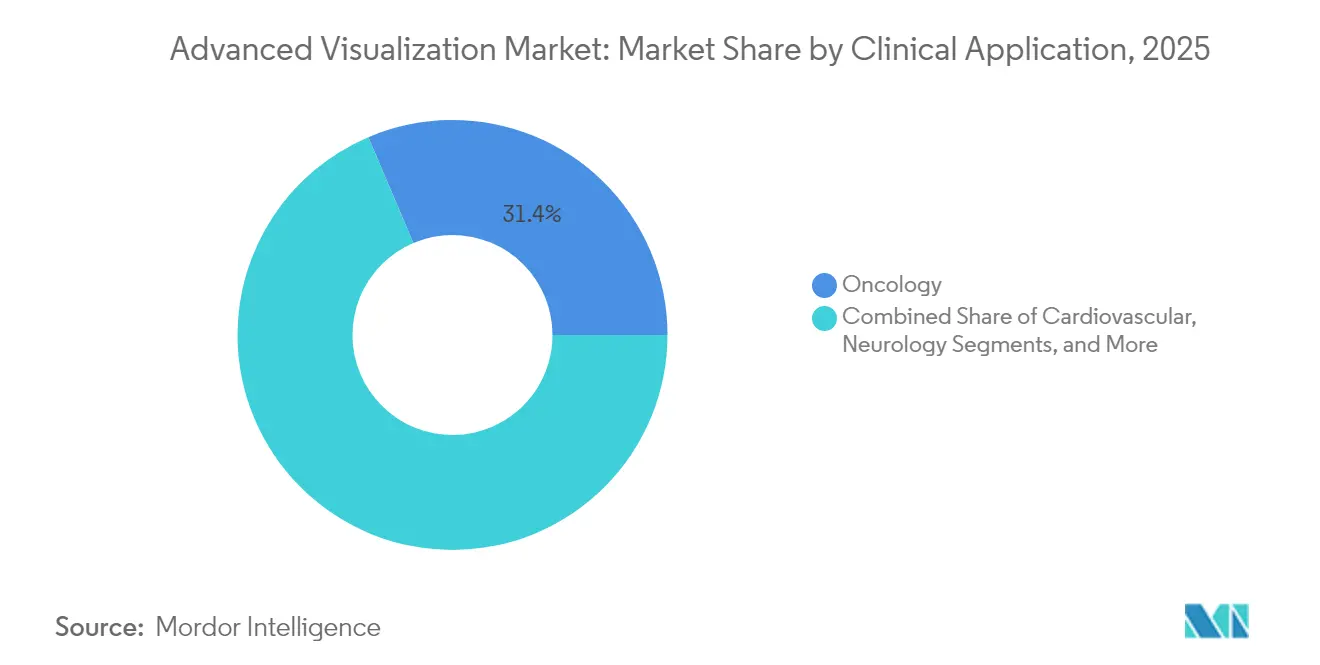

- Nach klinischer Anwendung entfielen im Jahr 2025 31,40 % des Umsatzes auf die Onkologie; die kardiovaskuläre Bildgebung verzeichnet mit einer CAGR von 12,78 % bis 2031 die höchste Wachstumsprognose.

- Nach Endnutzer entfielen im Jahr 2025 47,60 % der Gesamtausgaben auf Krankenhäuser, während diagnostische Bildgebungszentren bis 2031 voraussichtlich mit einer CAGR von 13,02 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Erweiterte Visualisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte automatische Segmentierung reduziert die Lesezeit um mehr als 40 % | +2.8% | Global, mit früher Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Integration von Erweiterter Visualisierung in Unternehmens-PACS/VNA-Ökosysteme | +2.1% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitung für quantitative Bildgebungs-CPT-Codes | +1.9% | Primär USA, schrittweise Ausweitung auf andere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Anbieterneutrale Cloud-Plattformen ermöglichen standortübergreifende Zusammenarbeit | +1.7% | Global, mit regulatorischen Unterschieden in der EU | Langfristig (≥ 4 Jahre) |

| Photonenzählungs-CT und spektrales MRT treiben die Nachfrage nach 4-D-Visualisierung an | +1.5% | Fortgeschrittene Gesundheitsmärkte, angeführt von den USA, Deutschland und Japan | Langfristig (≥ 4 Jahre) |

| Entscheidungsunterstützung im Scanner für interventionelle Einheiten | +1.3% | Große medizinische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte automatische Segmentierung transformiert die diagnostische Effizienz

Die behördliche Zulassung von mehr als 1.000 klinischen KI-Anwendungen – 77 % davon für die Radiologie – hat die Workflow-Automatisierung legitimiert und ermöglicht es Plattformen wie Canon Medical INSTINX, 40 % der Workflow-Klicks bei Herz-CT zu eliminieren, und Philips SmartSpeed Precise, MRT-Scans dreimal schneller mit 80 % schärferen Bildern abzuschließen. Diese Produktivitätsgewinne helfen, eine Radiologenstelle-Vakanzrate von 18,1 % auszugleichen, die Berufsverbände weit über 2030 hinaus prognostizieren. In interventionellen Einheiten leitet die Echtzeitsegmentierung nun die Karotis-Stentimplantation mit einer Trefferquote von 94 % und erweitert den KI-Mehrwert von der Diagnostik auf die Therapieplanung.

Unternehmens-PACS-Integration treibt operative Konsolidierung voran

Rekordauftragseingang von über 4 Milliarden SEK für Sectras Cloud-Unternehmensbildgebungssuite unterstreicht den Appetit der Gesundheitssysteme auf einheitliche Architekturen, die Datensilos beseitigen und Workflows in den Abteilungen für Radiologie, Kardiologie und Pathologie standardisieren. Cloud-native PACS-Einführungen wie PACSonWEB haben die krankenhausübergreifenden Überweisungen innerhalb von 12 Monaten um 10 % gesteigert, da Ärzte Bilder jederzeit und überall einsehen können. Abonnementpreismodelle verdrängen Dauerlizenzmodelle, senken Kapitalausgaben und richten Anreize der Anbieter an Verfügbarkeits- und Cybersicherheitsleistungsgarantien aus.

Erstattungsausweitung bestätigt den Wert quantitativer Bildgebung

Mit Wirkung zum Januar 2025 verdoppelte der CMS die Krankenhausvergütung für koronare CTA – von 175 USD auf 357,13 USD – unter Berufung auf die Ressourcenintensität und den klinischen Nutzen, eine Entscheidung, die die nationalen CCTA-Volumina, die bereits um 20 % jährlich steigen, weiter beschleunigen dürfte [1]Jessica Frizen, „US-amerikanischer CMS stimmt zu, die Erstattung für kardiovaskuläre CT-Leistungen zu verdoppeln,” scct.org. Neue Kategorie-I-Codes 0865T / 0866T formalisieren die Vergütung für KI-basierte Gehirn-MRT-Volumetrie und ermutigen Demenz- und Multiple-Sklerose-Programme zur Einführung erweiterter Analysen. Ähnliche politische Dynamik unterstützt CPT-Zusatzwerte von über 950 USD für die KI-gestützte koronare Plaqueanalyse und stärkt damit die Umsatzgrundlage für KI über alle Modalitäten hinweg [2]Centers for Medicare & Medicaid Services, „KI-gestützte CT-Plaqueanalyse LCD L39912,” cms.gov.

Photonenzählungs-CT ermöglicht spektrale Bildgebung der nächsten Generation

Die Siemens NAEOTOM Alpha Photonenzählungs-CT liefert 0,2-mm-Schichten bei einer Dosisreduktion von bis zu 45 % und stellt intrinsische Spektraldaten ohne Doppelscans bereit. Vergleichsstudien bestätigen überlegene Kontrast-Rausch-Verhältnisse in der Koronarbildgebung und eine vergleichbare Kosteneffizienz gegenüber der invasiven Angiografie, da eine klarere Visualisierung die diagnostische Mehrdeutigkeit reduziert. Mit einer zusätzlichen Fabrikerweiterung von 80 Millionen Euro und dem Versprechen, in diesem Jahrzehnt 1 Milliarde Patienten zu scannen, strebt Siemens an, die Technologie weltweit zum Standard zu machen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lückenhafte Erstattung außerhalb der USA und Japans | –1.8% | Schwellenmärkte; Teile der EU | Mittelfristig (2–4 Jahre) |

| Datenschutzvorschriften verlangsamen Cloud-Einführungen in der EU | –1.2% | Europäische Union; globale Compliance-Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an Bildgebungs-IT-Personal | –1.0% | Weltweit; akut in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Volatilität der GPU-Lieferkette erhöht die Gesamtbetriebskosten der Anbieter | –0.8% | Global; Fertigung konzentriert in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzvorschriften schaffen Cloud-Barrieren

DSGVO-Klauseln, die die Souveränität von Verschlüsselungsschlüsseln an nationale Grenzen knüpfen, zwingen Cloud-PACS-Anbieter zur Einrichtung aufwendiger Schlüsselverwaltungsinfrastrukturen, was die Bereitstellungskosten erhöht und die Verkaufszyklen in Europa verlängert. Cyberangriffe auf die Radiologie stiegen im Jahr 2024 um 67 %, was die Käuferprüfung von Public-Cloud-Risikoprofilen verschärft und Krankenhäuser zu hybriden Architekturen drängt, die Patientenidentifikatoren lokal halten, während de-identifizierte Bilder für KI-Inferenz in die Cloud übertragen werden [3]Brian Casey & Erik Ridley, „Photonenzählungs-CT-Scanner hebt neue Siemens-Produkte hervor,” auntminnie.com.

Personalmangel in der Gesundheits-IT schränkt die Einführung ein

Das Angebot an Radiologen liegt in einkommensstarken Volkswirtschaften mindestens 17 % hinter der Bildgebungsnachfrage zurück, wobei die Fluktuation nach COVID auf 3 % gestiegen ist und die Stellen für Technologen 18 % erreichen. Um Engpässe zu mildern, haben Systeme wie US Radiology Specialists Technologenakademien gegründet, doch die Ausbildungspipelines können das ausscheidende Personal vor 2030 nicht vollständig ersetzen. Begrenzte IT-Kapazitäten verzögern häufig die Optimierung funktionsreicher Visualisierungssuiten und begrenzen die Durchsatzgewinne durch neue Hardware.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Software erweitert den digitalen Fußabdruck

Softwarelösungen trugen im Jahr 2025 45,12 % zum Gesamtumsatz bei, was etwa 1,89 Milliarden USD der Marktgröße für Erweiterte Visualisierung entspricht, bedingt durch die beschleunigte Einführung von KI-Analysen, die Segmentierung, Perfusionskartierung und strukturierte Berichterstattung automatisieren. Abonnementbasierte Upgrades liefern kontinuierliche Algorithmus-Aktualisierungen und festigen Bindungsraten von über 95 %. Hardware-Umsätze bleiben beträchtlich, da Photonenzählungs-CT- und 3-Tesla-MRT-Systeme spezialisierte GPUs und Detektorarrays erfordern, doch die Werterzählung verlagert sich hin zur softwaredefinierten Bildgebung, bei der klinische Verbesserungen durch Code statt durch Röhren und Gantries erzielt werden. Dienstleistungen übertrafen alle anderen Kategorien mit einer Wachstumsprognose von 12,74 %, da Anbieter Nachbearbeitung, Cybersicherheit und Verfügbarkeitsgarantien an Managed-Service-Verträge auslagern.

Die breitere Branche für Erweiterte Visualisierung setzt auf Cloud-Orchestrierung, die einen Thin-Client-Zugriff in stark frequentierten Notaufnahmen ermöglicht und Installationszyklen von Monaten auf Wochen verkürzt. Anbieter-Roadmaps priorisieren nun API-reiche Plattformen, damit KI-Entwickler von Drittanbietern neuartige Algorithmen einbinden können, ohne den Workflow zu stören, und so die Rendite früherer Hardware-Käufe steigern. Da Onkologie- und Kardiologieprogramme dedizierte KI-Bundles einführen, entwickelt sich die Software-Abrechnung hin zu untersuchungsbasierter Preisgestaltung, die den Anbieterumsatz mit dem klinischen Volumen in Einklang bringt.

Nach Lösungstyp: Unternehmensplattformen verankern die Konsolidierung

Unternehmensplattformen erzielten im Jahr 2025 einen Anteil von 53,60 %, da Gesundheitsnetzwerke Implementierungen mit einer einzigen Arbeitsliste und einem einzigen Viewer bevorzugen, die Radiologie, Kardiologie und sogar digitale Pathologie abdecken. Diese integrierten Hubs werden voraussichtlich weiter expandieren, da Einkaufsgruppen mehrerer Krankenhäuser anbieterneutrale Archive und Zero-Footprint-Viewer zur Harmonisierung von Standards vorschreiben. Eigenständige KI-Anwendungen verzeichnen dennoch eine CAGR von 12,05 %, indem sie auf unerfüllte Mikro-Workflows abzielen – wie die Erkennung von Wirbelfrakturen –, die große Suiten nur langsam integrieren.

Ein Unternehmensverkauf bündelt häufig Photonenzählungs-CT-Lizenzen, onkologische automatische Konturierung und Cloud-Notfallwiederherstellung in einem siebenjährigen Betriebskostenvertrag, was die Wechselkosten erhöht und die Markentreue festigt. Für Nischenentwickler bietet der Vertrieb über Marktplatz-App-Stores, die in führende Plattformen eingebettet sind, Reichweite ohne hohen Außendienstaufwand und erweitert den adressierbaren Markt für Erweiterte Visualisierung für kleinere Unternehmen.

Nach Bereitstellungsmodell: Hybridstrategien überbrücken Compliance-Lücken

On-Premise-Installationen bewahrten mit 52,20 % eine knappe Mehrheit, da Datensouveränitätsmandate EU-Anbieter verpflichten, primäre Studien innerhalb nationaler Grenzen zu halten. Umgekehrt verzeichnen Cloud-Abonnements mit einer CAGR von 12,42 % das stärkste Wachstum dank elastischer GPU-Skalierung, die die Inferenzzeit für komplexe 3-D-Rekonstruktionen verkürzt. Hybride Topologien – lokale Private Clouds kombiniert mit Public-Cloud-KI-Inferenz – entwickeln sich zur dominanten Architektur für multinationale Krankenhausgruppen, die rechtliche Verpflichtungen mit Leistungsanforderungen in Einklang bringen.

Plattformanbieter bieten nun souveräne Cloud-Zonen mit kundenseitig verwalteten Verschlüsselungsschlüsseln an, um die DSGVO zu erfüllen und gleichzeitig KI-Dienste aus zentralisierten Rechenzentren bereitzustellen. Dieser Kompromiss positioniert den Markt für Erweiterte Visualisierung für eine beschleunigte Einführung, sobald die Regulierungsbehörden Vertrauen gewinnen, dass Patientenidentifikatoren durch Firewalls geschützt bleiben.

Nach Bildgebungsmodalität: CT-Innovation verringert den MRT-Vorsprung

MRT behielt im Jahr 2025 einen Beitrag von 61,70 % zum Marktanteil für Erweiterte Visualisierung, doch der Photonenzählungs-Sprung der CT hat eine CAGR-Trajektorie von 12,55 % eingeschlagen, die die Modalitätsökonomie bis 2031 neu ausrichten könnte. Der Quantum-HD-Detektor des NAEOTOM Alpha bietet eine räumliche Auflösung von 0,11 mm und erzeugt Koronarbilder, die der invasiven Angiografie ohne Kalziumblütenartefakte ebenbürtig sind. Ultraschall bleibt durch Handgeräte mit KI-Rauschreduzierung relevant, die eine Point-of-Care-Triage in Notaufnahmen ermöglichen. Die Nuklearmedizin, gestärkt durch die FDA-Zulassung des digitalen PET, liefert Präzision in der Theranostik, bleibt aber umsatzmäßig eine Nische.

Kontinuierliche MRT-Gewinne resultieren aus der Deep-Learning-Rekonstruktion, die die Scanzeit verkürzt und die Modalität für ausgelastete Radiologieabteilungen durchsatzfreundlicher macht. Doch Krankenhäuser, die Kapitalbudgets abwägen, benchmarken zunehmend CT-Innovationen, die einen schnelleren ROI und breitere Überweisungsbasen versprechen, was verdeutlicht, wie der Modalitätsmix die künftige Dynamik des Marktes für Erweiterte Visualisierung beeinflussen wird.

Nach klinischer Anwendung: Onkologie bleibt Eckpfeiler

Der Umsatzanteil der Onkologie von 31,40 % spiegelt die Abhängigkeit von multiphasischer CT, diffusionsgewichteter MRT und hybridem PET/CT für Staging und Therapieansprechen wider. KI-gestützte Risikostratifizierungsplattformen wie Clairity BREAST sagen das Fünf-Jahres-Brustkrebsrisiko aus routinemäßiger Mammografie voraus und unterstreichen, wie Visualisierung die Präventivmedizin bereichert. Die kardiovaskuläre Bildgebung, der schnellste Wachstumsbereich mit einer CAGR von 12,78 %, profitiert direkt von CMS-Erstattungsgewinnen und der Eignung der spektralen CT zur Quantifizierung nicht-kalzifizierter Plaquelasten. Die Neurologie nutzt volumetrische MRT-Biomarker für Demenzstudien, während orthopädische Praxen die Photonenzählungs-CT zur Diagnose okkulter Frakturen einsetzen.

Zuflüsse in onkologische KI-Marktplätze treiben die Algorithmusvalidierung für radiogenomische Signaturen voran, was die Software-Lizenzgebühren pro Untersuchung erhöhen könnte. Diese Querverflechtung unterstützt das langfristige Wachstum in der Branche für Erweiterte Visualisierung, da klinische Fachgebiete auf gemeinsamen, KI-fähigen Datensätzen konvergieren.

Nach Endnutzer: Krankenhäuser dominieren Kapitalausgaben, Bildgebungszentren wachsen schneller

Krankenhäuser verpflichteten im Jahr 2025 fast die Hälfte der Ausgaben für unternehmensweite Verträge, die chirurgische Planung, intraoperative Navigation und interventionelle Führung integrieren. Viele akademische Zentren betten Visualisierungsanalysen in klinische Studien ein und stärken so Volumen und Evidenzgenerierung. Unabhängige diagnostische Bildgebungszentren, die mit einer CAGR von 13,02 % expandieren, nutzen agile Cloud-PACS-Einführungen, um überweisende Ärzte anzuziehen, die Berichte am selben Tag suchen. Ihr volumengetriebenes Modell begrüßt KI als Durchsatzverstärker und ermöglicht eine differenzierte Preisgestaltung gegenüber ambulanten Krankenhausabteilungen.

Branchenführer strukturieren siebenjährige Managed-Service-Verträge, die Verfügbarkeit und Cybersicherheit garantieren und dem Wunsch der Krankenhaus-CFOs nach vorhersehbaren Betriebskosten entsprechen. Unterdessen intensivieren Boutiquen, die sich auf KI-gestützte koronare CT oder Niedrigdosis-Lungenscreening konzentrieren, den Wettbewerbsdruck in Vorortmärkten und erweitern den Fußabdruck des Marktes für Erweiterte Visualisierung ohne große Bauprojekte.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 42,70 %, gestützt durch dichte Modalitätsinstallationsbasen, früheste KI-510(k)-Zulassungen und CMS-Zahlungsreformen, die koronare CTA nun mit 357,13 USD pro Untersuchung vergüten. Akademisch-industrielle Partnerschaften – exemplarisch durch die Zusammenarbeit von GE HealthCare und NVIDIA an autonomem Scanning – inkubieren weiterhin Algorithmen, die später weltweit eingesetzt werden. Anhaltender Personalmangel schafft Rückenwind für Produktivitätssoftware, da Radiologiegruppen versuchen, der steigenden Nachfrage gerecht zu werden.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 13,10 % das steilste Wachstum, da Japan, Australien und Südkorea auf Photonenzählungs-CT aufrüsten, während bevölkerungsreiche Länder wie Indien erschwingliche Cloud-PACS einsetzen, um tertiäre Diagnostik in Städte der zweiten Kategorie auszuweiten. Die Übernahme von Nihon Medi-Physics durch GE HealthCare unterstreicht das regionale Interesse an molekularen Bildgebungslieferketten, die Visualisierungsplattformen ergänzen. Nationale KI-Governance-Rahmen in Singapur und Südkorea vereinfachen regulatorische Wege und ermutigen lokale Start-ups zur Integration in internationale Geräte-Ökosysteme.

Europa verzeichnet moderate Gewinne inmitten komplexer DSGVO-Compliance. Anbieter, die die Residenz von Verschlüsselungsschlüsseln innerhalb der EU-Grenzen garantieren können, erlangen Wettbewerbsvorteile. Die Einführung von Philips HealthSuite Imaging auf souveränen Cloud-Instanzen zeigt, wie regulatorische Einhaltung und Innovation koexistieren können. Darüber hinaus treibt erhöhte Cybersicherheitswachsamkeit den Austausch veralteter PACS durch Zero-Trust-anbieterneutrale Archive voran – was inkrementelle Umsätze im Markt für Erweiterte Visualisierung generiert.

Wettbewerbslandschaft

Die Branchenkonsolidierung wird durch anhaltende Innovation gemäßigt und erzeugt eine moderat konzentrierte Struktur. Die fünf größten Anbieter – Siemens Healthineers, GE HealthCare, Philips, Canon Medical und Sectra – kontrollieren zusammen etwa 68 % des globalen Umsatzes, während mehr als 70 kleinere KI-Spezialisten algorithmische Punktlösungen liefern. Die Übernahmen von MIM Software und der KI-Einheit von Intelligent Ultrasound durch GE HealthCare im Jahr 2024 beliefen sich auf insgesamt über 51 Millionen USD und erweiterten die Onkologie- und Frauengesundheitsportfolios. Siemens investiert 27,38 Milliarden USD in Photonenzählungs-CT und digitale Dienste und plant, bis 2035 1 Milliarde Patienten zu scannen.

Strategische Allianzen beeinflussen Produkt-Roadmaps: Philips kooperierte mit NVIDIA für generative KI-MRT-Rekonstruktion, während RadNet den Eureka-Marktplatz von TeraRecon in landesweite Bildgebungszentren integriert, um die Algorithmusbereitstellung zu beschleunigen. Cloud-Anbieter vertiefen die Kundenbindung, indem sie lebenszyklusbezogene Cybersicherheit, Notfallwiederherstellung und KI-Marktplatzzugang in langfristige Managed-Service-Verträge bündeln. Entstehende Lücken umfassen interventionelle Führung und Echtzeit-Klinische-Entscheidungstools, wo Start-ups sprach- und gestengesteuerte Benutzeroberflächen entwickeln, um Einschränkungen im sterilen Feld zu mildern.

Langfristig wird die Wettbewerbsdifferenzierung von offenen API-Ökosystemen und souveränen Cloud-Zertifizierungen abhängen. Anbieter bewerten Ausschreibungen zunehmend nach Datenportabilität und Algorithmus-Austauschbarkeit und belohnen Anbieter, die proprietäre Dateiformate aufgeben und eine standardsbasierte Integration annehmen – was die Trajektorien des Marktes für Erweiterte Visualisierung weiter prägt.

Branchenführer im Bereich Erweiterte Visualisierung

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Agfa-Gevaert Group

Canon Inc. (Canon Medical Systems Corporation)

General Electric Company (GE Healthcare)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2023: Blattner Tech kooperierte mit Juice Analytics, um interaktive Datenvisualisierungs-Dashboards in Unternehmensbildgebungs-Workflows zu integrieren.

- August 2022: Kitware lancierte MIQA, eine Cloud-Anwendung für verteilte medizinische Bildqualitätssicherung.

- Februar 2022: Siemens Healthineers und Universal Medical Imaging vereinbarten, Primärversorgungsstandorte in China mit Fernscanning-Tools und fortschrittlichen Diagnosegeräten auszustatten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für erweiterte Visualisierung als globale Einnahmen aus klinischer Software, einschließlich der zugehörigen Hardware und verknüpfter Dienste, die medizinische Bilder in interaktive 2D- bis 4D-Ansichten zur Diagnose umwandeln. Wir erfassen die Ausgaben in 17 Märkten und buchen die Einnahmen auf das Jahr, in dem die Untersuchung stattfindet.

Ausschluss aus dem Geltungsbereich: Business-Intelligence-Dashboards, eigenständige PACS-Archive und nicht-medizinische Visualisierung.

Segmentierungsübersicht

- Nach Produkt und Dienstleistung

- Hardware

- Software

- Dienstleistungen

- Nach Lösungstyp

- Unternehmensplattform

- Eigenständiges Tool

- Nach Bereitstellungsmodell

- On-Premise

- Cloudbasiert

- Hybrid

- Nach Bildgebungsmodalität

- Magnetresonanztomografie (MRT)

- Computertomografie (CT)

- Ultraschall

- Nuklearmedizin (PET/SPECT)

- Aufkommende Modalitäten (Photonenzählungs-CT, Photoakustik)

- Nach klinischer Anwendung

- Onkologie

- Kardiologie

- Neurologie

- Orthopädie und Bewegungsapparat

- Gastro-Hepatologie

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Radiologen, Modalitätsmanager, Cloud-PACS-Integratoren und Krankenhauseinkäufer in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Ihre Einblicke in Bundle-Design, Lizenzpenetration und KI-Akzeptanz haben die Desk-Ergebnisse geschärft und Datenlücken geschlossen.

Desk Research

Unsere Analysten kombinierten WHO-Verfahrensvolumina, OECD-Gesundheitskonten, US-CMS-Abrechnungen, Eurostat-Bildgebungstabellen und Geräteregister mit Unternehmensberichten, FDA-510(k)-Protokollen, Questel-Patenten, Volza-Versanddaten und Dow Jones Factiva-Preisbenachrichtigungen. Diese Kombination kartierte Installationsbasen, Preiskorridore und Erstattungsverschiebungen. Viele weitere Datenquellen lieferten Überprüfungen und Kontext.

Marktgröße & Prognose

Unser Top-down-Modell rekonstruiert die Nachfrage aus MRT- und CT-Installationsbasen, jährlichen Untersuchungszahlen und durchschnittlichen Software-Attach-Raten. Selektive Bottom-up-Betrachtungen von Anbieterberichten und Stichproben aus ASP × Volumen-Paaren verfeinern die Gesamtwerte. Onkologische Inzidenz, Akzeptanz von Hochschicht-CT, Cloud-Anteil, Übernahme der automatischen Segmentierung und Erstattungsausweitung fließen in eine multivariate Regression bis 2030 ein, während Interview-Hinweise Frühphasenbereiche dämpfen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, Peer-Review und abschließende Freigabe. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst, und ein Mordor-Analyst führt vor der Auslieferung eine abschließende Prüfung durch, damit die Kunden die aktuellste Ansicht erhalten.

Warum unsere Ausgangsbasis für erweiterte Visualisierung Zuverlässigkeit gewährleistet

Veröffentlichte Werte weichen voneinander ab, wenn Umfang, Preisstaffelungen oder Aktualisierungsrhythmus abweichen. Da Erstattungen und KI-Module die Lizenzmischungen weiterhin neu gestalten, bevor Wettbewerber reagieren, ist unsere jährliche Neukalibrierung von Bedeutung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,20 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,78 Mrd. (2024) | Global Consultancy A | Dienstleistungen fehlen, niedriger ASP |

| USD 4,73 Mrd. (2023) | Industry Journal B | Breiterer Umfang, langsamere Aktualisierung |

Die Tabelle zeigt im direkten Vergleich, dass unsere Ausgangsbasis bei klarem Umfang und zeitnahen Aktualisierungen ausgewogen, transparent und reproduzierbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Erweiterte Visualisierung bis 2031 sein?

Die Marktgröße für Erweiterte Visualisierung wird bis 2031 voraussichtlich 7,91 Milliarden USD erreichen, getrieben durch steigende Hardware-Upgrades und Cloud-Software-Abonnements.

Wer sind die wichtigsten Akteure im Markt für Erweiterte Visualisierung?

Fujifilm Holdings Corporation, Koninklijke Philips N.V., Agfa-Gevaert Group, Canon Inc. (Canon Medical Systems Corporation) und General Electric Company (GE Healthcare) sind die wichtigsten Unternehmen, die im Markt für Erweiterte Visualisierung tätig sind.

Welche Modalität verzeichnet das schnellste Umsatzwachstum?

CT ist die am schnellsten wachsende Modalität mit einer CAGR von 12,55 %, bedingt durch Innovationen bei Photonenzählungsdetektoren, die die Auflösung verbessern und die Strahlendosis reduzieren.

Welche Region hat den größten Anteil am Markt für Erweiterte Visualisierung?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Erweiterte Visualisierung.

Seite zuletzt aktualisiert am: