Größe und Marktanteil des pharmazeutischen E-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

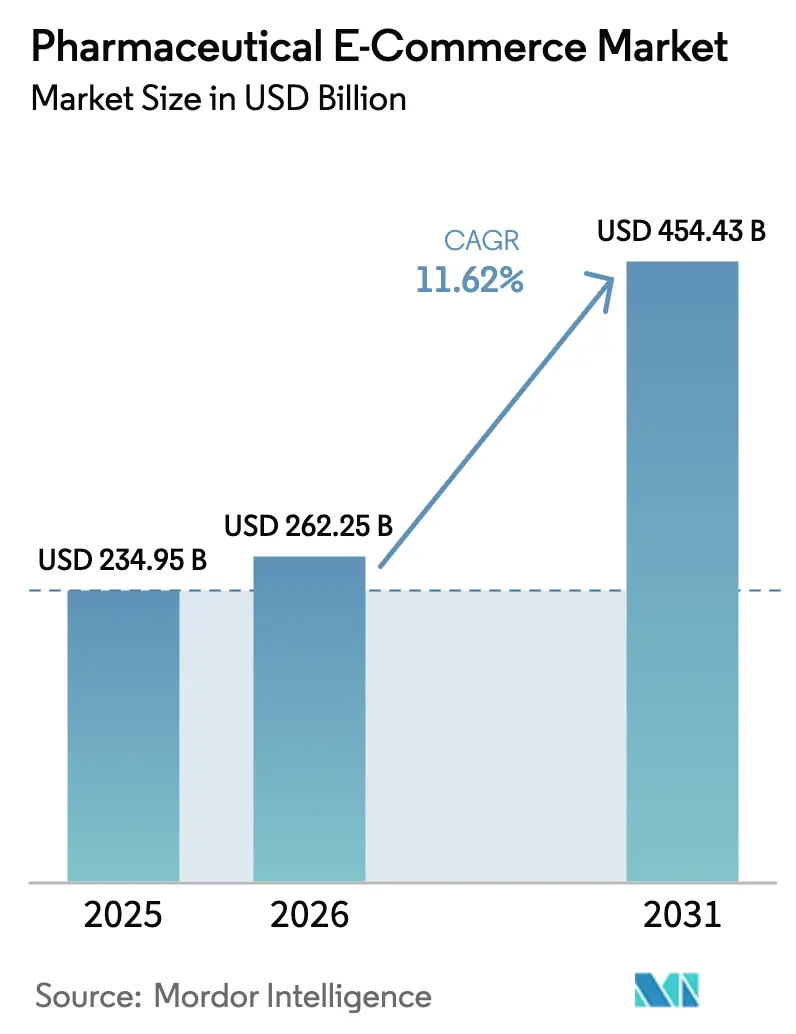

| Marktgröße (2026) | 262.25 Milliarden US-Dollar |

| Marktgröße (2031) | 454.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.62% CAGR |

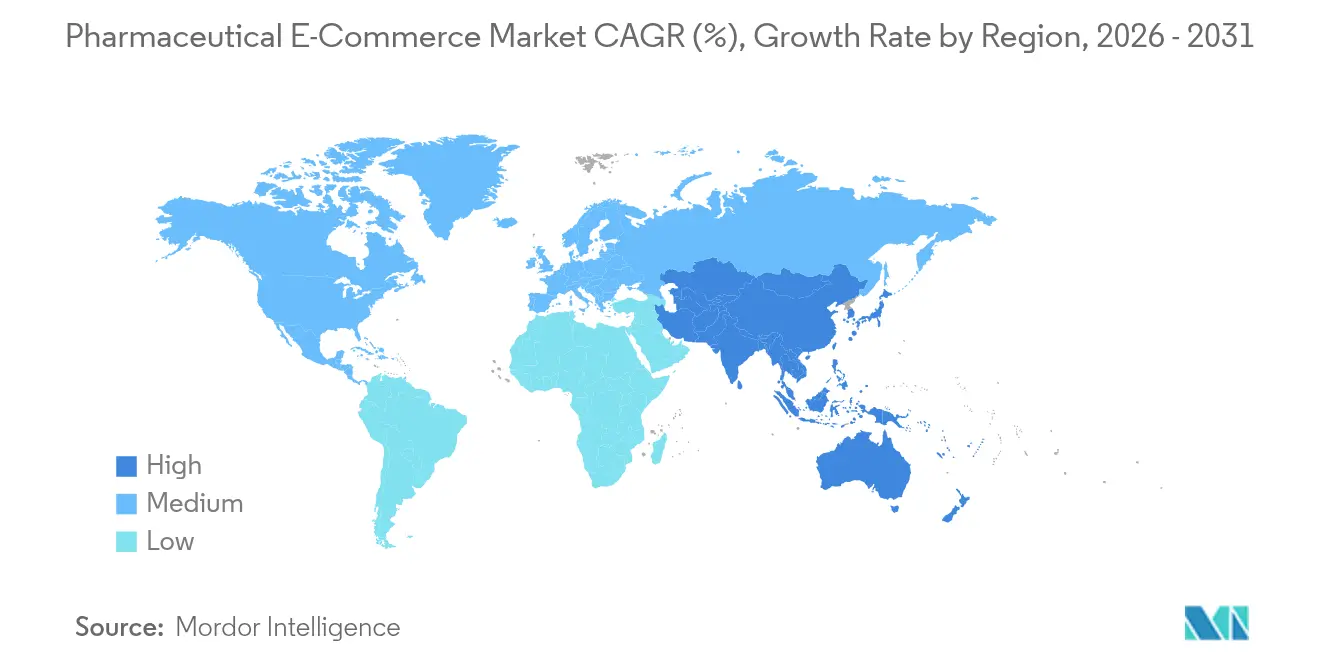

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des pharmazeutischen E-Commerce-Markts von Mordor Intelligence

Die Größe des pharmazeutischen E-Commerce-Markts wird im Jahr 2026 auf USD 262,25 Milliarden geschätzt, ausgehend von einem Wert von USD 234,95 Milliarden im Jahr 2025, mit Prognosen von USD 454,43 Milliarden für 2031, was einem Wachstum von 11,62 % CAGR über den Zeitraum 2026–2031 entspricht. Das zweistellige Wachstum spiegelt die anhaltende Verlagerung von der stationären Abgabe hin zur digital-orientierten Erfüllung wider – ein Wandel, der durch die Ausweitung der Telemedizin, eine breitere Breitbandabdeckung und vereinfachte E-Rezept-Regelungen in wichtigen Rechtsgebieten verstärkt wird. Laufende Investitionen in Kühlkettenlogistik und cloudbasierte Apothekenverwaltungsplattformen haben die Vertriebskosten gesenkt und gleichzeitig die Reichweite in unterversorgte Gebiete ausgedehnt. Alternde Bevölkerungen, die steigende Prävalenz chronischer Krankheiten und die zunehmende Vertrautheit der Verbraucher mit der Lieferung auf Abruf steigern ebenfalls die Grundnachfrage und positionieren den pharmazeutischen E-Commerce-Markt als unverzichtbaren Kanal innerhalb des breiteren globalen Pharmesektors im Wert von USD 1,48 Billionen. Die Wettbewerbsdynamik bleibt fließend, da Technologieunternehmen, Apothekenketten und Arzneimittelhersteller darum wetteifern, nahtlose digitale Erlebnisse zu integrieren, die Diagnose, Abgabe und Therapietreue-Unterstützung verbinden.

Wichtigste Erkenntnisse des Berichts

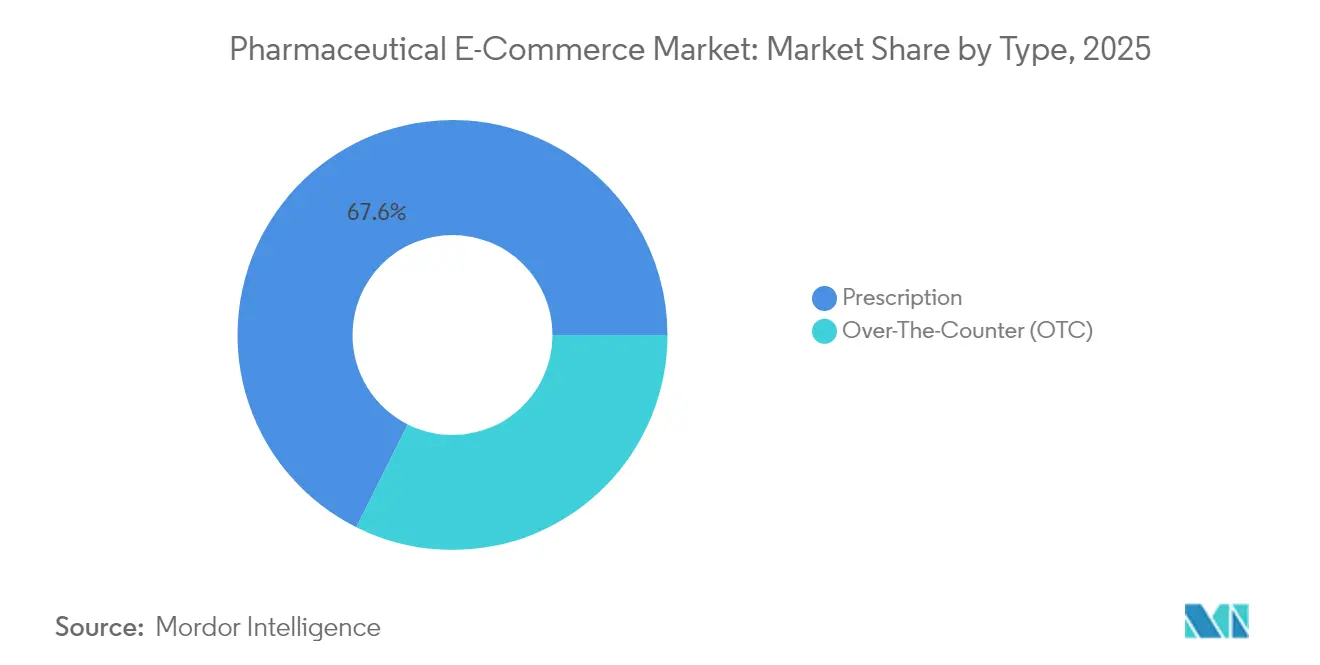

- Nach Produktkategorie entfielen im Jahr 2025 67,62 % des Marktanteils des pharmazeutischen E-Commerce-Markts auf verschreibungspflichtige Arzneimittel, während rezeptfreie Produkte bis 2031 voraussichtlich mit einer CAGR von 14,12 % wachsen werden.

- Nach Produkttyp führten allgemeine Arzneimittel mit einem Umsatzanteil von 43,71 % im Jahr 2025; Impfstoffe sollen bis 2031 mit einer CAGR von 15,32 % wachsen.

- Nach Therapiebereich entfielen im Jahr 2025 18,12 % der Größe des pharmazeutischen E-Commerce-Markts auf Diabetesbehandlungen, während Krebstherapien im gleichen Zeitraum mit einer CAGR von 15,06 % voranschreiten.

- Nach Plattform erzielten Drittanbieter-Marktplätze im Jahr 2025 einen Umsatzanteil von 36,78 %, während herstellereigene Portale voraussichtlich mit einer CAGR von 13,88 % wachsen werden.

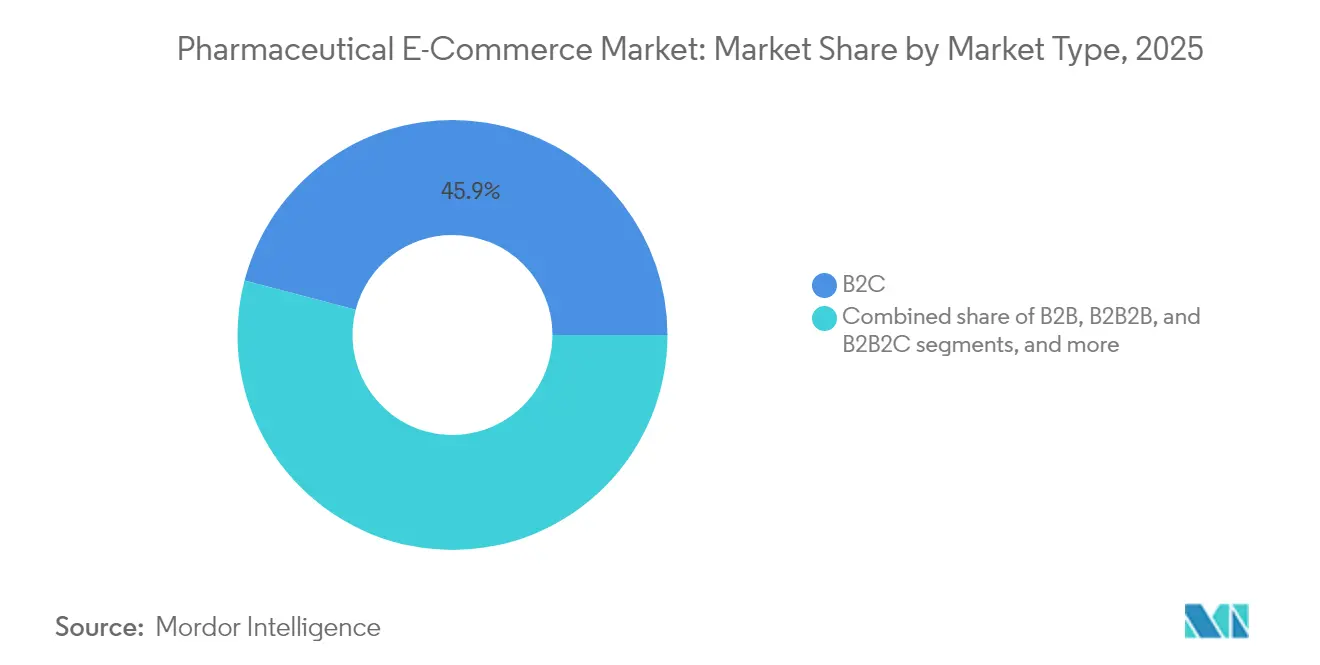

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Anteil von 45,92 % am pharmazeutischen E-Commerce-Markt, während B2B2C-Modelle mit einer prognostizierten CAGR von 14,41 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Region erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 39,71 %; Asien-Pazifik ist auf dem Weg zu einer CAGR von 13,12 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im pharmazeutischen E-Commerce-Markt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasante Ausweitung der digitalen Gesundheitsinfrastruktur | +2.8% | Global; am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Telemedizin und E-Rezept-Diensten | +2.1% | Nordamerika und EU führend; Asien-Pazifik im Aufbau | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherpräferenz für bequeme Lieferung nach Hause | +1.9% | Städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung | +1.7% | Global; stärker in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Förderung des Online-Pharmaverkaufs | +1.4% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Risikokapitalinvestitionen zur Förderung von E-Apotheken-Plattformen | +1.2% | Nordamerika und EU; Ausweitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Ausweitung der digitalen Gesundheitsinfrastruktur

Die digitale Gesundheitsinfrastruktur verbindet heute elektronische Patientenakten, Zahlungsgateways und cloudbasierte Bestandsverwaltungssysteme in Echtzeit und ermöglicht eine reibungslose Rezeptvalidierung und -abwicklung. Amazons Plan, im Jahr 2025 weitere 20 stationäre Apotheken zu eröffnen, wird die Lieferung am selben Tag auf 45 % der US-amerikanischen Haushalte ausweiten und zeigt, wie Infrastrukturausgaben den Marktzugang schnell skalieren. Globale Logistikdienstleister wie UPS Healthcare haben GDP/GMP-konforme Kühlkettenkapazitäten in 220 Ländern ausgebaut und vereinfachen so grenzüberschreitende Sendungen temperaturempfindlicher Biologika. Verbesserte Konnektivität reduziert Abgabefehler, verkürzt Lieferzeiten und erweitert die Versorgung mit Spezialarzneimitteln in ländliche Gebiete, die bisher auf seltene Lieferungen angewiesen waren. Das Nettoergebnis ist ein Ökosystem, in dem frühe Marktteilnehmer Lieferketteneffizienzen sichern, die für Nachzügler schwer zu replizieren sind.

Zunehmende Nutzung von Telemedizin und E-Rezept-Diensten

Telemedizin-Plattformen schließen die Lücke zwischen Konsultation und Abgabe, indem sie E-Rezepte direkt an kooperierende Online-Apotheken weiterleiten. Aktualisierte DEA-Vorschriften erlauben nun die Verschreibung von kontrollierten Substanzen über Telemedizin im Rahmen eines Sonderregistrierungsrahmens und beseitigen damit eine wesentliche Hürde für die digitale Auftragsabwicklung[1]DEA, "Sonderregistrierung der Drogenkontrollbehörde für Telemedizin," dea.gov. Eli Lillys LillyDirect integriert virtuelle Arztbesuche mit der Direktlieferung nach Hause von Diabetes-, Adipositas- und Migränemedikamenten über Amazon Pharmacy und bietet ein einheitliches Erlebnis, das die Therapietreue steigert und Reisezeiten reduziert. In ländlichen Gebieten, in denen ein Mangel an Klinikern anhält, verringern Telemedizin-E-Apotheken-Verknüpfungen die klinische Trägheit und gewährleisten eine rechtzeitige Therapieeinleitung. Diese Synergie senkt auch die Kosten der Kostenträger, indem Notaufnahmebesuche aufgrund von Medikamentenlücken minimiert werden.

Wachsende Verbraucherpräferenz für bequeme Lieferung nach Hause

Verbraucher, die an Ein-Klick-Shopping gewöhnt sind, erwarten nun die gleiche Bequemlichkeit bei der Nachbestellung von Rezepten. Der Same-Day-Delivery-Service von Walmart, der seit Januar 2025 in 49 Bundesstaaten verfügbar ist, bündelt verschreibungspflichtige Artikel mit Lebensmittelbestellungen und erreicht über sein Filialnetz 86 % der US-Haushalte. Auch Abonnementmodelle gewinnen an Bedeutung: Amazons RxPass bietet unbegrenzten Zugang zu 60 Generika für monatlich USD 5 und motiviert Patienten mit chronischen Erkrankungen, ihre Einkäufe auf einer einzigen Plattform zu bündeln. Automatische Nachfüll-Erinnerungen, transparente Preisgestaltung und Lieferung an die Haustür schaffen spürbare Zeitersparnisse für Patienten, die Arbeit und Pflegeaufgaben in Einklang bringen müssen, und stärken die Loyalität gegenüber dem Marktführer im pharmazeutischen E-Commerce-Markt, der das reibungsloseste Erlebnis bietet.

Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung

Chronische Stoffwechsel- und Herz-Kreislauf-Erkrankungen treiben wiederkehrende Rezeptvolumina an, die sich perfekt mit automatisierten E-Commerce-Workflows vereinbaren lassen. Allein Diabetes macht 18,65 % der Größe des pharmazeutischen E-Commerce-Markts aus und unterstreicht die Bedeutung nachfüllbasierter Umsatzströme. Ältere Erwachsene, die einst zögerliche digitale Nutzer waren, haben Online-Gesundheitsdienste angenommen, da Mobilitätseinschränkungen zunehmen. Impflücken bei Erwachsenen bleiben groß, was darauf hindeutet, dass eine bequeme Online-Terminplanung und Heimlieferung von Impfstoffen neue Umsätze erschließen könnten. Spezialtherapien für Onkologie und neurodegenerative Erkrankungen gehen ebenfalls zur Selbstverabreichung über und vergrößern die adressierbare Basis für E-Apotheken, die mit Kühlketten- und Fernüberwachungskapazitäten ausgestattet sind.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | Ca. prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge und fragmentierte Regulierungsrahmen | -1.8% | Global; am akutesten bei grenzüberschreitenden Aktivitäten | Langfristig (≥ 4 Jahre) |

| Verbreitung von gefälschten und minderwertigen Arzneimitteln online | -1.2% | Global; verstärkt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlkettenlogistikkapazität für temperaturempfindliche Arzneimittel | -1.5% | Schwellenmärkte und abgelegene Regionen | Mittelfristig (2–4 Jahre) |

| Digitale Kompetenzlücken bei älteren und ländlichen Bevölkerungsgruppen | -1.1% | Ländliche Gebiete in entwickelten und Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und fragmentierte Regulierungsrahmen

Die Compliance-Komplexität steigt, wenn staatliche, bundesstaatliche und supranationale Vorschriften sich mit unterschiedlicher Geschwindigkeit weiterentwickeln. Die FDA beendete ihre Stabilisierungsphase für eine verbesserte Arzneimittelverteilungssicherheit im November 2024 und verpflichtete alle großen Apotheken zur Einhaltung lückenloser Rückverfolgbarkeitsstandards, während kleine Betriebe bis Ende 2026 ausgenommen bleiben. Gleichzeitig führt die erste umfassende Überarbeitung der Pharmagesetzgebung der Europäischen Union seit zwei Jahrzehnten neue Anforderungen an die digitale Abgabe ein, was Plattformen, die in mehreren Mitgliedstaaten tätig sind, vor Herausforderungen stellt[2]EMA, "Gemeinsames Logo für EU-Online-Apotheken," ema.europa.eu. Eine solche Divergenz erhöht die Rechtskosten und verlangsamt die grenzüberschreitende Skalierung, was gut kapitalisierten Akteuren zugute kommt, die Dokumentations-, Prüfungs- und Serialisierungskosten absorbieren können.

Verbreitung von gefälschten und minderwertigen Arzneimitteln online

Illegale Anbieter nutzen laxe Domain-Registrierung und grenzüberschreitenden Versand, um nicht zugelassene Arzneimittel zu verkaufen, und untergraben damit das Vertrauen in seriöse Betreiber. Die FDA schätzt, dass nur 5 % der rund 35.000 Websites, die US-Verbrauchern verschreibungspflichtige Arzneimittel anbieten, dem nationalen Recht entsprechen[3]FDA, "Online-Apotheken und die Bedrohung durch Fälschungen," fda.gov. Aufsehenerregende Strafverfahren, wie die Verurteilung von Antoine Kolias wegen des Vertriebs gefälschter Pillen auf gängigen Einzelhandelsplattformen, decken Durchsetzungslücken auf und lösen strengere Verifizierungsprotokolle aus. Regulierungsbehörden wie die britische MHRA raten Verbrauchern, das offizielle gemeinsame Logo zu überprüfen, bevor sie einen Kauf tätigen, was eine Hürde darstellt, die Erstkäufer im digitalen Bereich abschrecken kann. Gelingt es nicht, Fälschungen einzudämmen, drohen strengere universelle Authentifizierungsvorschriften, die den gesamten pharmazeutischen E-Commerce-Markt verlangsamen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz verschreibungspflichtiger Arzneimittel steht vor Disruption durch rezeptfreie Produkte

Verschreibungspflichtige Arzneimittel hielten im Jahr 2025 einen Anteil von 67,62 % am pharmazeutischen E-Commerce-Markt, was auf fest verankerte klinische Aufsicht und Erstattungswege zurückzuführen ist, die an die ärztliche Genehmigung geknüpft sind. Rezeptfreie Produkte hingegen wachsen bis 2031 mit einer CAGR von 14,12 %, was die Bereitschaft der Verbraucher signalisiert, häufige Beschwerden ohne Arztbesuche selbst zu behandeln. Die endgültige Regel der FDA zu zusätzlichen Bedingungen für die nicht verschreibungspflichtige Verwendung (ACNU), die im Januar 2025 in Kraft trat, schafft einen Weg für digitale Selbstauswahl-Tools, die bestimmte Therapien bei chronischen Erkrankungen als rezeptfrei einstufen könnten, was die OTC-Substitution beschleunigt.

Der Segmentausblick legt nahe, dass Plattformbetreiber, die Entscheidungsunterstützungsalgorithmen auf Produktseiten integrieren können, Wachstum erzielen werden, da Verbraucher Apps vor dem Checkout konsultieren. Abonnement-Nachfüllungen für OTC-Vitamine, Allergiebehandlungen und Schmerzmittel diversifizieren den Umsatz weiter und gleichen saisonale Umsatzrückgänge aus. Unterdessen bleibt die Dominanz verschreibungspflichtiger Arzneimittel dort bestehen, wo Versicherungen eine Vorabgenehmigung vorschreiben, doch Telemedizin reduziert die Hürden, indem Videokonsultationen in sofortige elektronische Verschreibungen umgewandelt werden. Die daraus resultierende Konvergenz verwischt kategorische Grenzen und stärkt den pharmazeutischen E-Commerce-Markt als ein einziges Kontinuum statt zweier isolierter Segmente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Allgemeine Arzneimittel weichen der Impfstoffinnovation

Allgemeine Arzneimittel trugen im Jahr 2025 43,71 % zum Umsatz bei und umfassen umsatzstarke Kategorien wie Antihypertensiva und Antibiotika. Impfstoffe, obwohl mit geringerem Basisumsatz, werden voraussichtlich mit einer CAGR von 15,32 % wachsen, angetrieben durch mRNA-Innovation und erweiterte Erwachsenenimpfinitiativen. Laborteams haben Mikronadeldrücker demonstriert, die thermostabile COVID-19-mRNA-Dosen produzieren können, was die Abhängigkeit von der Kühlkette potenziell reduziert und eine breitere Postzustellung ermöglicht.

Da nationale Impfprogramme Nachholpläne für Gürtelrose-, HPV- und Pneumokokken-Impfungen ausweiten, gewinnen Online-Apotheken, die Terminbuchungen mit Lieferung an die Haustür oder Verabreichung zu Hause integrieren, einen Vorteil. Spezialisierte Kühlkettenkuriere verfeinern weiterhin Temperaturtracker auf Kartonebene, die 2–8 °C für 35 Stunden aufrechterhalten – ein Meilenstein, der die praktikablen Versandfenster erweitert. Allgemeine Arzneimittel bleiben der Umsatzanker, aber das Plattform-Branding hebt zunehmend die Bequemlichkeit der Impfung hervor und verbessert die Nutzergewinnung während saisonaler Grippekampagnen.

Nach Therapiebereich: Führungsposition bei Diabetes wird durch Krebswachstum herausgefordert

Diabetesbehandlungen machen 18,12 % der Größe des pharmazeutischen E-Commerce-Markts aus, was auf große chronisch kranke Bevölkerungsgruppen zurückzuführen ist, die automatische Nachfülldienste schätzen. Onkologietherapien, die traditionell krankenhausorientiert waren, verzeichnen nun mit 15,06 % das schnellste Wachstum, bedingt durch die steigende Verfügbarkeit oral verabreichter und Antikörper-Wirkstoff-Konjugat-Formulierungen. Eli Lillys Direktversandmodell für GLP-1-Wirkstoffe, vertrieben über Amazon Pharmacy, zeigt, wie Hersteller traditionelle Großhändler umgehen, um den Therapiebeginn zu beschleunigen.

Bei oralen Onkologieregimen vereinfachen Online-Kanäle den Medikamentenzugang und ermöglichen die Überwachung der Therapietreue über vernetzte Medikamentenspender. Chronische Komorbiditäten wie Herz-Kreislauf-Erkrankungen und neurodegenerative Störungen profitieren ebenfalls von integrierten E-Commerce- und Fernüberwachungspaketen, was auf künftige Cross-Selling-Möglichkeiten hindeutet. Die Diversifizierung der Therapiebereiche bestätigt, dass der pharmazeutische E-Commerce-Markt nicht auf hochvolumige Generika beschränkt ist, sondern zunehmend hochwertige Spezialkategorien bedient.

Nach Markttyp: B2C-Dominanz trifft auf B2B2C-Innovation

Im Jahr 2025 entfielen 45,92 % des Gesamtumsatzes auf Business-to-Consumer-Modelle. Die direkte Patientenansprache über benutzerfreundliche Portale reduziert Zwischenhändler, erfasst Erstanbieterdaten und ermöglicht personalisierte Therapietreue-Impulse, die den Lebenszeitwert steigern. B2B2C-Strukturen hingegen, die mit einer CAGR von 14,41 % wachsen, verbinden die Skalierbarkeit der Hersteller mit dem Vertrauen in stationäre Apotheken und ermöglichen eine patientenzentrierte Ansprache, ohne auf traditionelle Handelsbeziehungen zu verzichten. PfizerForAll beispielsweise fungiert als virtuelle Klinik und leitet die Erfüllung an vernetzte Apotheken weiter, um direktes Engagement mit regulatorischer Compliance in Einklang zu bringen.

Gleichzeitig digitalisieren traditionelle B2B-Großhandelskanäle Bestellungen und Rechnungsstellung, um ihren Anteil bei Kliniken und Langzeitpflegeeinrichtungen zu verteidigen. Hybridmodelle, die institutionelle Massenversorgung mit patientenindividueller Mikroerfüllung kombinieren, verwischen die Grenzen weiter. Der Erfolg hängt von robusten APIs ab, die Bestände, Preise und Versandstatus über alle Beteiligten hinweg synchronisieren und sicherstellen, dass der pharmazeutische E-Commerce-Markt weiterhin mehrere Vertriebswege integriert, anstatt auf ein einziges Modell zu konvergieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Drittanbieter-Marktplätze stehen vor Herstellerwettbewerb

Drittanbieter-Marktplätze erzielten im Jahr 2025 einen Umsatzanteil von 36,78 % und profitierten von enormem Traffic, integrierten Zahlungs-Wallets und kategorieübergreifender Kaufbündelung. Amazon Pharmacy allein soll im Jahr 2024 einen Umsatz von USD 2 Milliarden bei verschreibungspflichtigen Arzneimitteln erzielen, wobei das Kundeninteresse unter Prime-Mitgliedern stark gestiegen ist. Herstellereigene Portale, die mit einer CAGR von 13,88 % wachsen, positionieren sich zunehmend als Knotenpunkte für krankheitsspezifische Aufklärung, Telemedizin-Zugang und Nachfüll-Erinnerungen – Dienste, die sich über den Preis hinaus differenzieren.

Distributoren und Großhändler betreiben White-Label-Storefronts, die bestehende Lizenzen und Lagerakkreditierungen nutzen und kleineren Gemeinschaftsapotheken einen schlüsselfertigen Weg zur E-Commerce-Teilnahme bieten. Einzelhandelsketten setzen auf Omnichannel-Taktiken wie Click-and-Collect, die eine sofortige Abholung dringend benötigter Therapien ermöglichen und gleichzeitig die Vorteile des Online-Warenkorbaufbaus nutzen. Das Wettbewerbsgleichgewicht wird davon abhängen, wer am besten ein vollständiges Angebot orchestriert, das mit der Symptombewertung beginnt und mit langfristiger Therapietreue-Unterstützung endet, und bestätigt, dass der pharmazeutische E-Commerce-Markt eine enge End-to-End-Integration belohnt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,71 % am globalen Umsatz und profitierte von einer ausgereiften Breitbandabdeckung, weit verbreiteten E-Rezept-Vorschriften und der Vertrautheit der Verbraucher mit der Lieferung an die Haustür. Amazons bevorstehende 20 stationäre Apotheken und Walmarts Same-Day-Rx-Abdeckung in 49 Bundesstaaten verdeutlichen, wie bestehende Logistiknetze in pharmazeutische Marktdominanz umgewandelt werden. Die Harmonisierung der Politik – veranschaulicht durch die Sonderregistrierung der DEA für telemedizinische Verschreibungen – reduziert die Hürden für die bundesstaatenübergreifende Abgabe weiter. Dennoch bleiben Konsolidierungsdruck bestehen: Der ausstehende fremdfinanzierte Aufkauf von Walgreens im Wert von USD 23,7 Milliarden zielt darauf ab, den digitalen Wiederaufbau außerhalb der öffentlichen Marktaufsicht zu beschleunigen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 13,12 % bis 2031. China hob Pilotbeschränkungen für den Online-Verkauf verschreibungspflichtiger Arzneimittel auf, Indien erweiterte seine Unified Payments Interface zur Erleichterung sicherer Gesundheitsdienstzahlungen, und Japan legalisiert bis 2025 die meisten OTC-E-Verkäufe und schafft damit einen fruchtbaren regulatorischen Boden. Steigende Mittelklasseeinkommen und mobile-first-Gewohnheiten beschleunigen die Akzeptanz. Gesundheitsministerielle Initiativen in Saudi-Arabien und den Vereinigten Arabischen Emiraten unterstützen groß angelegte eHealth-Implementierungen, was auf eine Übertragungsnachfrage nach E-Apotheken in benachbarten Staaten des Golfkooperationsrats hindeutet.

Europa verzeichnet ein stetiges, mittleres einstelliges Wachstum, da das gemeinsame Logo für registrierte Online-Apotheken das Verbrauchervertrauen stärkt. Die nationalen Vorschriften weichen jedoch bei der Kühlkettenlieferung und Werbung noch voneinander ab, was das Aufwärtspotenzial dämpft. Südamerika und Teile Afrikas bieten Chancen in einem früheren Stadium; Brasiliens e-commerce-freundliche Zahlungsinnovationen und Nigerias Last-Mile-Logistik-Start-ups bieten Vorbilder, doch Infrastruktur- und Regulierungslücken bestehen fort. Insgesamt stellen diese Trends sicher, dass sich der pharmazeutische E-Commerce-Markt in unterschiedlichen Geschwindigkeiten entwickelt und regionsspezifische Compliance- und Servicemodelle erfordert.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert und verschärft sich, da Einzelhändler, Technologiegiganten und Arzneimittelhersteller in überlappende Fähigkeiten investieren. Amazon verfügt über eine unübertroffene Erfüllungsbreite und setzt Marktbegleiter unter Druck, ähnliche Liefergarantien zu übernehmen oder sich auf Spezialnischen zu konzentrieren. CVS reagierte mit dem Kauf von Signify Health für USD 8 Milliarden und integrierte Heimdiagnostik und Pflegenavigation direkt in sein Apotheken- und Versicherungsökosystem.

Strategische Positionen lassen sich in drei Lager einteilen. Plattformaggregratoren nutzen ihre Skalierbarkeit, um ein breites Angebot zu günstigen Preisen anzubieten. Vertikal integrierte Versicherer besitzen die gesamte Versorgungskette und nutzen Apothekenressourcen als Datenerfassungsknoten zur Verwaltung der Bevölkerungsgesundheit. Fokussierte Spezialisten wie Hims & Hers zielen auf bestimmte Erkrankungen wie Gewichtsmanagement ab und nutzen Celebrity-Marketing und Abonnement-Nachfüllungen für Kundenbindung.

Die Anpassungsfähigkeit an regulatorische Technologien entwickelt sich zu einem Erfolgsmerkmal. Der FDA-Vorschlag zur Erweiterung der nationalen Arzneimittelcodes von 10 auf 12 Stellen erfordert systemische Kennzeichnungs- und IT-Überarbeitungen. Unternehmen, die frühzeitig aufrüsten, werden Versandunterbrechungen vermeiden und einen Reputationsvorteil erlangen. Gleichzeitig zielen fortschrittliche Serialisierungs- und Blockchain-Pilotprojekte darauf ab, das Fälschungsrisiko einzudämmen, und bieten Co-Branded-Sicherheitslabels, die bald zu faktischen Marktzugangstickets werden könnten. Zusammen unterstreichen diese Faktoren einen pharmazeutischen E-Commerce-Markt, in dem Agilität, Vertrauen und Datenorchestrierung die reine Skalierbarkeit überwiegen.

Marktführer im pharmazeutischen E-Commerce

-

CVS Health

-

DocMorris

-

Giant Eagle, Inc

-

Walgreens Boots Alliance

-

Amazon Pharmacy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Walgreens Boots Alliance stimmte einem Leveraged-Buyout durch Sycamore Partners im Wert von USD 23,7 Milliarden zu, um die digitale Transformation außerhalb der Aktionärsbeobachtung zu beschleunigen.

- Januar 2025: Die FDA finalisierte die endgültige ACNU-Regel, die die technologiegestützte Selbstauswahl für bestimmte rezeptfreie Arzneimittel erlaubt.

- Januar 2025: Walmart skalierte die Same-Day-Rezeptlieferung auf 49 Bundesstaaten und verknüpfte Apotheken-Nachfüllungen mit Lebensmittellieferungen.

- Dezember 2024: Amazon Pharmacy prognostizierte einen Rx-Umsatz von USD 2 Milliarden für 2024 und bestätigte damit die rasche Durchdringung unter Prime-Mitgliedern.

- Oktober 2024: Amazon stellte Pläne vor, im Jahr 2025 20 neue Apotheken zu eröffnen, um die Same-Day-Arzneimittellieferungsabdeckung auszuweiten.

- August 2024: Pfizer debütierte PfizerForAll, eine Direct-to-Consumer-Gesundheitsplattform, die die Arzneimittelversorgung mit Telemedizin integriert.

Berichtsumfang des globalen pharmazeutischen E-Commerce-Markts

Gemäß dem Berichtsumfang bezieht sich pharmazeutischer E-Commerce auf den Online-Kauf und -Verkauf von pharmazeutischen Produkten, einschließlich verschreibungspflichtiger und rezeptfreier Arzneimittel, über digitale Plattformen und Websites. Er ermöglicht es Verbrauchern, bequem Arzneimittel zu kaufen, auf Gesundheitsinformationen zuzugreifen und ihre Bestellungen nach Hause liefern zu lassen. Der pharmazeutische E-Commerce-Markt ist nach Typ, Produkttyp, Therapiebereich, Markttyp, Plattform und Geografie segmentiert. Nach Typ ist der Markt in verschreibungspflichtig und rezeptfrei (OTC) unterteilt. Nach Produkttyp ist der Markt in Impfstoffe, Spezialversorgung, allgemeine Arzneimittel und Verbraucherhealthcare unterteilt. Nach Therapiebereich ist der Markt in Diabetes, Immunsystemerkrankungen, Krebs, neurodegenerative Erkrankungen, Herz-Kreislauf-Erkrankungen und andere Therapiebereiche unterteilt. Nach Markttyp ist der Markt in B2B, B2B2B, B2B2C und B2C unterteilt. Nach Plattform ist der Markt in herstellereigenen digitalen Handel, distributor-/großhändlereigenen digitalen Handel, herstellereigene Marktplätze, Drittanbieter-Marktplätze und Einzelhandel unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den pharmazeutischen E-Commerce-Markt in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Verschreibungspflichtig |

| Rezeptfrei (OTC) |

| Impfstoffe |

| Spezialversorgung |

| Allgemeine Arzneimittel |

| Verbraucherhealthcare |

| Diabetes |

| Immunsystemerkrankungen |

| Krebs |

| Neurodegenerative Erkrankungen |

| Herz-Kreislauf-Erkrankungen |

| Andere Therapiebereiche |

| B2B |

| B2B2B |

| B2B2C |

| B2C |

| Herstellereigener digitaler Handel |

| Distributor-/Großhändlereigener digitaler Handel |

| Herstellereigener Marktplatz |

| Drittanbieter-Marktplatz |

| Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Verschreibungspflichtig | |

| Rezeptfrei (OTC) | ||

| Nach Produkttyp | Impfstoffe | |

| Spezialversorgung | ||

| Allgemeine Arzneimittel | ||

| Verbraucherhealthcare | ||

| Nach Therapiebereich | Diabetes | |

| Immunsystemerkrankungen | ||

| Krebs | ||

| Neurodegenerative Erkrankungen | ||

| Herz-Kreislauf-Erkrankungen | ||

| Andere Therapiebereiche | ||

| Nach Markttyp | B2B | |

| B2B2B | ||

| B2B2C | ||

| B2C | ||

| Nach Plattform | Herstellereigener digitaler Handel | |

| Distributor-/Großhändlereigener digitaler Handel | ||

| Herstellereigener Marktplatz | ||

| Drittanbieter-Marktplatz | ||

| Einzelhandel | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des pharmazeutischen E-Commerce-Markts?

Die Größe des pharmazeutischen E-Commerce-Markts beträgt im Jahr 2026 USD 262,25 Milliarden.

Wie schnell wird der pharmazeutische E-Commerce-Markt voraussichtlich wachsen?

Der Marktumsatz wird voraussichtlich mit einer CAGR von 11,62 % steigen und bis 2031 USD 454,43 Milliarden erreichen.

Welche Region dominiert heute den Umsatz im pharmazeutischen E-Commerce?

Nordamerika führt mit einem Umsatzanteil von 39,71 %, unterstützt durch eine robuste digitale Infrastruktur und eine unterstützende Regulierung.

Welches Segment wächst am schnellsten im pharmazeutischen E-Commerce?

Impfstoffe sind der am schnellsten wachsende Produkttyp und werden bis 2031 voraussichtlich eine CAGR von 15,32 % verzeichnen.

Wie wirken sich Vorschriften auf den grenzüberschreitenden pharmazeutischen E-Commerce aus?

Divergierende Serialisierungs- und Lizenzierungsregeln erhöhen die Compliance-Kosten und verlangsamen die Expansion für Plattformen ohne umfangreiche regulatorische Ressourcen.

Welche strategischen Schritte unternehmen etablierte Marktteilnehmer, um wettbewerbsfähig zu bleiben?

Akteure wie CVS kaufen Pflegenavigationsunternehmen, während Hersteller wie Pfizer Direct-to-Consumer-Portale einführen, um die Kontrolle über Patientendaten und -engagement zu behalten.

Seite zuletzt aktualisiert am: