Größe und Marktanteil des Healthcare-IT-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.55 Billionen US-Dollar |

| Marktgröße (2031) | 1.16 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.41% CAGR |

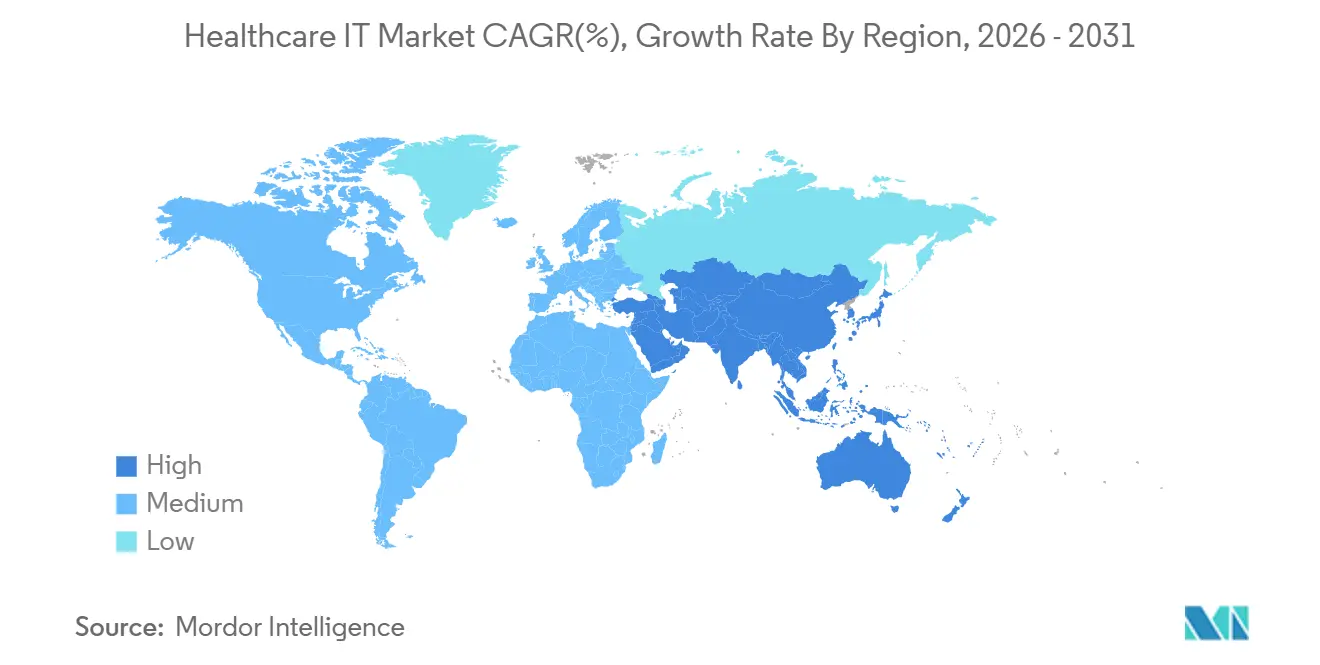

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Healthcare-IT-Markts durch Mordor Intelligence

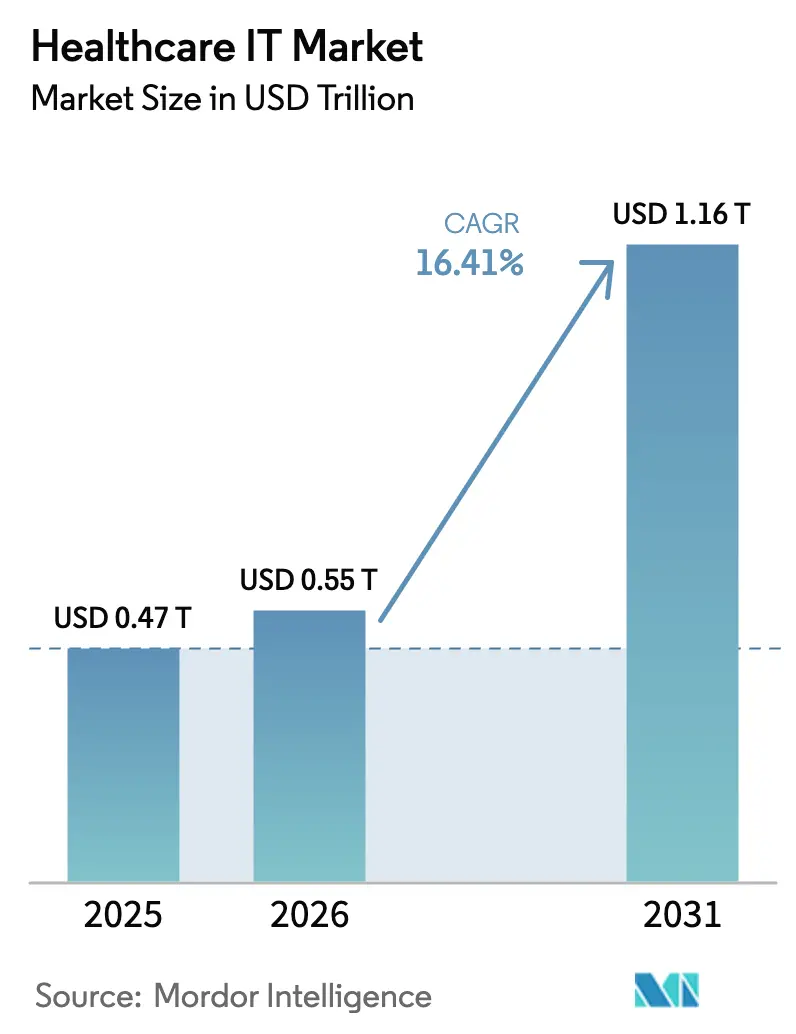

Die Größe des Healthcare-IT-Markts wird voraussichtlich von 0,47 Billionen USD im Jahr 2025 auf 0,55 Billionen USD im Jahr 2026 steigen und bis 2031 1,16 Billionen USD erreichen, mit einer CAGR von 16,41 % über den Zeitraum 2026–2031.

Der aktuelle Schwung resultiert aus verbindlichen Interoperabilitätsvorschriften, der Ablösung von Vor-Ort-Infrastrukturen durch Cloud-native Architekturen sowie der raschen Integration von künstlicher Intelligenz in klinische und umsatzzyklische Arbeitsabläufe.[1]Büro des Nationalen Koordinators für Gesundheits-IT des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste, „HHS schlägt HTI-5-Regel vor, um das Zertifizierungsprogramm zu vereinfachen, Patienten besser vor Informationsblockierung zu schützen und eine KI-gestützte Zukunft zu fördern”, HealthIT.gov, healthit.govKlinische Plattformen machen fast die Hälfte der Brancheneinnahmen aus, da Krankenhäuser auf Bevölkerungsgesundheitsanalysen und KI-gestützte Diagnosen setzen. Verwaltete Integrationsdienste gewinnen an Bedeutung, da Kostenträger, Leistungserbringer und Unternehmen der Biowissenschaften ihre Datenpipelines in kurzen Zeiträumen neu gestalten müssen. Cloud-Hyperscaler unterbieten traditionelle Anbieter durch die Bündelung von elastischem Computing, Analysen und KI-Toolkits, während Ransomware-Vorfälle Sicherheitslücken aufdecken, die die Ausgaben für dezentralisierte Architekturen und Zero-Trust-Frameworks beschleunigen. Regionale Wachstumsunterschiede bestehen weiterhin, wobei der asiatisch-pazifische Raum reife Märkte übertrifft, da nationale Digitalgesundheitsinitiativen in China und Indien den Aufbau provinzieller Datenaustauschsysteme und universeller Gesundheits-IDs vorschreiben.[2]Presseinformationsbüro, Regierung Indiens, „Auf dem Weg zur universellen Gesundheitsversorgung: Ayushman Bharat Pradhan Mantri Jan Arogya Yojana”, Presseinformationsbüro, static.pib.gov.in

Wesentliche Erkenntnisse des Berichts

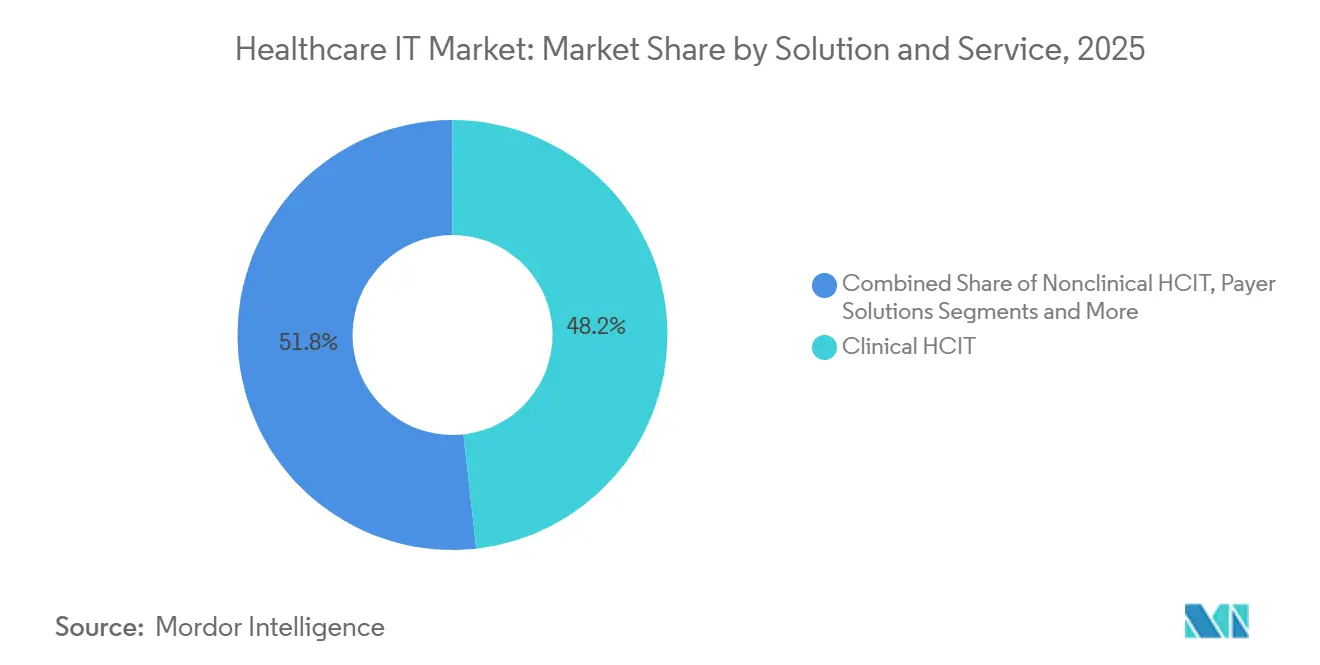

- Nach Lösung hielt klinische HCIT im Jahr 2025 einen Marktanteil von 48,23 % am Healthcare-IT-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 18,34 % wachsen.

- Nach Komponente entfielen im Jahr 2025 41,81 % des Marktvolumens des Healthcare-IT-Markts auf Dienstleistungen; Software wird bis 2031 voraussichtlich mit 19,43 % wachsen.

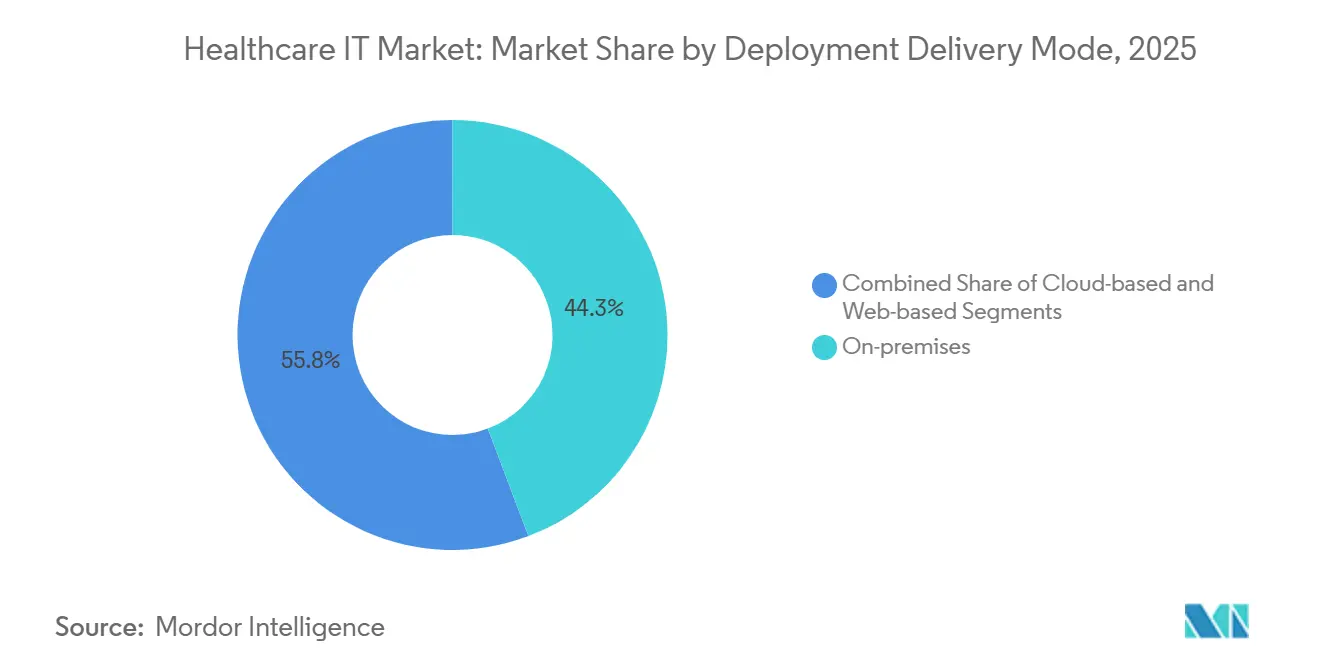

- Nach Bereitstellungsmodus verzeichnete die Cloud-Bereitstellung zwischen 2026 und 2031 eine CAGR von 17,32 %, während Vor-Ort-Lösungen im Jahr 2025 noch 44,25 % des Umsatzanteils ausmachten.

- Nach Endnutzer entfielen im Jahr 2025 63,40 % des Marktanteils am Healthcare-IT-Markt auf Leistungserbringer, die bis 2031 voraussichtlich um 16,66 % wachsen werden.

- Nach Geografie wird der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 17,81 % verzeichnen, während Nordamerika im Jahr 2025 einen Umsatzanteil von 46,77 % hielt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare-IT-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Interoperabilitätsvorschriften | +2.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration und SaaS-Einführung | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Wechsel zur wertorientierten Versorgung und analysegesteuertem Umsatzzyklus-Management | +2.5% | Nordamerika, APAC, Europa | Mittelfristig (2–4 Jahre) |

| Telemedizin, Fernpatientenüberwachung und Skalierung des digitalen Zugangspunkts | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| KI/ML-Einsatz in allen Arbeitsabläufen | +3.4% | Nordamerika, Europa, APAC | Langfristig (≥ 4 Jahre) |

| Datenmonetarisierung und Nutzung von Real-World-Evidenz | +1.9% | Nordamerika, Europa, APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Interoperabilitätsvorschriften

Das Trusted Exchange Framework and Common Agreement, das im Dezember 2024 abgeschlossen wurde, verpflichtet qualifizierte Gesundheitsinformationsnetzwerke, bis Juli 2025 HL7-FHIR-APIs zu unterstützen. Die Regelung beseitigt proprietäre Datensperren, die Leistungserbringer einst jährlich 8,3 Milliarden USD an manueller Abstimmung kosteten. Dreiundzwanzig US-Bundesstaaten kodifizierten im Jahr 2024 ähnliche Gesetze für Medicaid-Managed-Care-Pläne und erhöhten damit die Compliance-Anforderungen für Anbieter. Die CMS wird ab Januar 2026 von Kostenträgern verlangen, dringende Vorabgenehmigungsanfragen innerhalb von 72 Stunden zu beantworten, was Plattformanbietern zugute kommt, die Echtzeit-Berechtigungsprüfungen integrieren. Anbieter, die auf Batch-EDI-Transaktionen angewiesen sind, stehen nun unter Margendruck, da die Strafen für Verzögerungen zunehmen.[3]Zentren für Medicare und Medicaid-Dienste, „Häufig gestellte Fragen zur Vorabgenehmigung-API”, Zentren für Medicare und Medicaid-Dienste, cms.gov

Cloud-Migration und SaaS-Einführung bei Leistungserbringern und Kostenträgern im IT-Bereich

Die öffentliche Cloud-Infrastruktur verarbeitete im Jahr 2024 mehr als 40 % der Arbeitslasten elektronischer Gesundheitsakten, gegenüber 28 % im Jahr 2022, da Krankenhäuser elastisches Computing für KI-Training und Notfallwiederherstellung zu geringeren Kosten anstrebten. AWS HealthLake verarbeitete im Jahr 2024 über 2 Milliarden klinische Datensätze, während Microsoft die Umgebungsdokumentations-Engine von Nuance mit Teams-basierter Telemedizin kombinierte, um den Papierkram für Ärzte in einer multizentrischen Studie aus dem Jahr 2024 um zwei Stunden pro Tag zu reduzieren. Das Risiko einer Cloud-Abhängigkeit besteht weiterhin, da einige Anbieter proprietäre Middleware mit EHR-Upgrades bündeln, was die Wechselkosten für Kunden erhöht.

KI/ML-Einsatz in klinischen und administrativen Arbeitsabläufen

Die FDA genehmigte im Jahr 2024 171 KI-gestützte Geräte, 34 % mehr als 2023, darunter Sepsis-Warnungen, Screening auf diabetische Retinopathie und Vorhofflimmererkennung. Epic integrierte ein Sepsis-Risikomodul, das eine Verschlechterung sechs Stunden früher als herkömmliche Scores erkannte und die Sterblichkeit in der Validierung bei Kaiser Permanente um 18 % senkte. Administrative KI skaliert schneller: Umsatzzyklus-Bots senken die Ablehnungsquoten bei Ansprüchen um 22 % und verkürzen die Inkassozyklen um 11 Tage, wie von Krankenhäusern berichtet, die Automatisierungssuiten einsetzen. Der KI-Aktionsplan der FDA vom Januar 2025 führte einen Pfad für vorher festgelegte Änderungen ein, der Algorithmusaktualisierungen ohne ein neues 510(k)-Verfahren ermöglicht, sofern Leistungsgrenzen vorab definiert sind, was die Bereitstellung beschleunigt, aber Leistungserbringer dazu zwingt, Governance-Ausschüsse für die laufende Validierung einzurichten.

Telemedizin, Fernpatientenüberwachung und Integration des digitalen Zugangspunkts im großen Maßstab

Die CMS verlängerte die Telemedizin-Vergütungsparität bis Dezember 2025 und sicherte damit die Erstattung für reine Audiobesuche und Fernpatientenüberwachung für das chronische Krankheitsmanagement. Teladoc verzeichnete im dritten Quartal 2024 18,3 Millionen virtuelle Besuche, gestützt durch die Nachfrage im Bereich psychische Gesundheit. Die weltweiten Versandmengen für Fernpatientenüberwachungsgeräte erreichten im Jahr 2024 42 Millionen Einheiten, angeführt von kontinuierlichen Glukosemonitoren und Blutdruckmanschetten, laut der Consumer Technology Association. Die Einführung bleibt uneinheitlich, da nur 38 % der privaten Kostenträger die Fernpatientenüberwachung zu Medicare-äquivalenten Sätzen erstatten. Epics MyChart verarbeitete im Jahr 2024 1,4 Milliarden Patienteninteraktionen und reduzierte das Callcenter-Volumen durch integrierte Terminplanung, Telemedizin und Nachfüll-Workflows um 30 %.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Datenschutz und Cyberrisiken | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität und Anbieterabhängigkeit | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften im Bereich Gesundheits-IT | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Unsichere Aufsicht über generative KI und Validierungsaufwand | -0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Datenschutz, Cyberrisiken und Compliance

Ein Ransomware-Angriff auf Change Healthcare im Februar 2024 verschlüsselte Abrechnungssysteme für 900.000 Leistungserbringer und legte Datensätze von über 100 Millionen Personen offen, was die bislang größte HIPAA-Verletzungsmeldung auslöste. UnitedHealth verbuchte im Jahr 2024 Sanierungskosten und Umsatzverluste in Höhe von 2,3 Milliarden USD. Die Cyberversicherungsprämien für Krankenhäuser stiegen im Jahr 2024 um 47 %, und Versicherer verlangen nun Multi-Faktor-Authentifizierung, Endpunkterkennung und jährliche Penetrationstests, was die durchschnittlichen Sicherheitsbudgets um 1,8 Millionen USD pro Einrichtung erhöht. Multinationale Anbieter müssen zudem DSGVO-Bußgelder von bis zu 4 % ihres weltweiten Umsatzes sowie Chinas lokale Datenspeicherungsvorschriften einhalten, was zu einer Duplizierung der Infrastruktur führen und die Markteinführung von Produkten verzögern kann.

Integrationskomplexität und Anbieterabhängigkeit

Krankenhäuser verwalten durchschnittlich 16 klinische und administrative Systeme, und 62 % verlassen sich noch immer auf manuelle Neueingaben, wenn Daten nicht zwischen diesen Tools fließen. Dominante EHR-Systeme wie Epic sind in mehr als 300 großen US-Krankenhäusern vertreten und schaffen Netzwerkeffekte, die Migrationen abschrecken, da Ärzte intensiv auf Epic-Shortcuts geschult sind und Drittanbieter-Apps eher für den proprietären Marktplatz als für offene FHIR-Workflows optimiert werden. Wenn Organisationen einen Wechsel versuchen, können Beratungsgebühren und Umschulungskosten die Gesamtprojektkosten für ein einzelnes akademisches Medizinzentrum auf über 40 Millionen USD treiben und die Amortisationszeiten auf mehr als fünf Jahre verlängern. Cloud-Refactoring bietet nur teilweise Abhilfe: Oracles Cerner Millennium beispielsweise verpflichtet Kunden zur Übernahme von Oracle-Datenbank- und Middleware-Lizenzen, was die langfristigen Betriebskosten erhöht, auch wenn lokale Server entfallen. Anhaltende semantische Lücken – wie Abweichungen bei Hypertonie-Codes zwischen SNOMED CT und ICD-10 – bedeuten, dass Umsatzzyklus-Teams noch immer manuelle Querverweise pflegen müssen, was Abrechnungen um mehrere Tage verzögert und die Geschwindigkeitsvorteile moderner APIs zunichte macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Healthcare-IT-Markt – Segmentanalyse

Nach Lösung und Dienstleistung: Klinische HCIT dominiert inmitten der KI-Integration

Klinische HCIT-Lösungen hielten im Jahr 2025 einen Marktanteil von 48,23 % am Healthcare-IT-Markt und werden bis 2031 voraussichtlich mit einer CAGR von 18,34 % wachsen. EHR-Plattformen von Epic, Oracle Health und Meditech deckten im Jahr 2024 78 % der US-amerikanischen Krankenhausbetten ab, was die fest verankerte Nachfrage nach integrierten klinischen Systemen verdeutlicht. Die Telemedizin erlebte einen Aufschwung, nachdem die CMS die Vergütungsparität aufrechterhalten hatte, was es Anbietern ermöglichte, Besuchsvolumina in den Bereichen Verhaltensgesundheit, chronisches Krankheitsmanagement und Notfallversorgung aufrechtzuerhalten. Bildgebungsanbieter migrierten Bild-Archivierungs- und Kommunikationssysteme auf Cloud-Stacks, um KI-gestützte automatische Segmentierung zu nutzen und Speicherkosten zu senken. Bevölkerungsgesundheits-Tools gewannen an Bedeutung, da Verträge zur verantwortlichen Versorgung im Jahr 2024 43 Millionen versicherte Leben erreichten.

Nichtklinische HCIT wächst langsamer, da Krankenhäuser Back-Office-Upgrades aufschieben, wenn die Margen sinken. Dennoch reduziert die Automatisierung des Umsatzzyklus die Ablehnungsquoten um bis zu 22 %, was das Teilsegment für Private-Equity-Investoren attraktiv hält. Kostenträgerplattformen profitieren von neuen Anforderungen an die Bearbeitungszeit von Vorabgenehmigungen ab 2026, während Biowissenschafts-IT am schnellsten wächst, da die FDA-Leitlinien bis 2027 Real-World-Evidenz-Einreichungen in 30 % der neuen Arzneimittelanträge vorschreiben. Outsourcing und verwaltete Dienste machen 19 % der Gesamtausgaben aus, da Leistungserbringer veraltete Infrastruktur an globale Systemintegratoren auslagern.

Nach Komponente: Software überholt Dienstleistungen dank SaaS-Dynamik

Dienstleistungen hielten im Jahr 2025 einen Anteil von 41,81 %, was arbeitsintensive Migrationsprojekte widerspiegelt, doch Software verzeichnet eine Wachstumsrate von 19,43 %, da Abonnementmodelle Dauerlizenzmodelle ablösen. Epic stellte bis Mitte 2024 40 % seiner Kunden auf gehostete EHR-Systeme um und bündelte Upgrades und Support in Jahresgebühren, die die Gesamtbetriebskosten über fünf Jahre um 12 % senken. SaaS-Umsatzzyklus-Suiten wie athenaClinicals gewannen mit nutzungsbasierter Preisgestaltung, die den anfänglichen Kapitalbedarf eliminiert, an Marktbedeutung. Der Hardware-Umsatz sinkt, da Leistungserbringer Rechenzentren schließen und Bildarchive, Backups und Analyse-Sandboxen in AWS-, Azure- und Google-Cloud-Umgebungen verlagern.

Das HL7-FHIR-Mandat im Rahmen von TEFCA verpflichtet Anbieter zur Veröffentlichung offener APIs, was einst monolithische EHR-Systeme in Best-of-Breed-Ökosysteme aufteilt und das Wachstum von Drittanbieter-Apps beschleunigt. Dienstleistungen bleiben für komplexe Migrationen unverzichtbar; große akademische Zentren können bei einem EHR-Wechsel bis zu 40 Millionen USD für Beratung ausgeben, was den Bedarf an hybrider Expertise in klinischen Workflows und Cloud-DevOps unterstreicht.

Nach Bereitstellungs-/Liefermodus: Cloud gewinnt trotz Beharrungsvermögen von Vor-Ort-Lösungen

Vor-Ort-Bereitstellungen machten im Jahr 2025 aufgrund latenzempfindlicher chirurgischer und intensivmedizinischer Anwendungen noch 44,25 % der installierten Basis aus. Die Cloud-Bereitstellung ist der am schnellsten wachsende Modus mit einem Wachstum von 17,32 %, da Krankenhäuser Elastizität für KI-Training und stärkere Notfallwiederherstellungskapazitäten anstreben. AWS HealthLake verarbeitete im Jahr 2024 mehr als 2 Milliarden FHIR-formatierte Datensätze, während Microsofts Teams-Nuance-Paket bis Ende 2024 in 120 Gesundheitssystemen eingeführt wurde. Webbasierte Thin-Client-Plattformen dominieren kleinere ambulante und post-akute Einrichtungen, da sie zu budgetarmen, IT-minimalen Umgebungen passen; athenaClinicals wuchs im Jahr 2024 mit begegnungsbasierter Preisgestaltung auf 160.000 Leistungserbringer.

Hybridstrategien verbreiten sich. Epics Community Connect hostet zentrale EHR-Dienste in eigenen Rechenzentren, behält aber lokale Schnittstellen für Notaufnahme- und Operationssaal-Workflows bei und bietet so eine Brücke für vorsichtige CIOs. Bildarchive wandern zuerst in die Cloud – 52 % der PACS-Arbeitslasten lagen im Jahr 2024 bei Hyperscalern –, während zentrale Transaktionsdatenbanken aufgrund von Bedenken hinsichtlich der Betriebszeit weiterhin vor Ort verbleiben.

Nach Endnutzer: Leistungserbringer führen, Biowissenschaften beschleunigen

Leistungserbringer machten im Jahr 2025 63,40 % der Ausgaben im Healthcare-IT-Markt aus und werden bis 2031 voraussichtlich um 16,66 % wachsen. Krankenhäuser bleiben die primären Käufer, angetrieben durch CMS-Vorschriften, die die Vergütung an Interoperabilität und Reaktionszeiten bei Vorabgenehmigungen knüpfen. Ambulante Operationszentren führten im Jahr 2024 Cloud-EHR-Systeme mit einer Rate von 31 % ein, da Abonnementpreise mit schwankenden Eingriffszahlen übereinstimmen. Diagnostische Bildgebungszentren migrierten mehr als die Hälfte ihrer PACS-Arbeitslasten in die öffentliche Cloud und nutzten KI-Tools, um die Lesezeit von Radiologen um 23 % zu reduzieren.

Kostenträger skalieren Anspruchsverarbeitungsplattformen, um das ab 2026 geltende 72-Stunden-Bearbeitungsmandat zu erfüllen, trotz einer schwerwiegenden Ransomware-Störung der Clearinghouse-Workflows. Biowissenschaftliche Organisationen sind die am schnellsten wachsende Endnutzergruppe. IQVIA unterstützte im Jahr 2024 8.200 klinische Studien über seine eClinical-Suite, was die steigende Nachfrage nach der Aufnahme von Real-World-Evidenz und Analysen verdeutlicht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 46,77 % des Umsatzes, gestützt durch Medicare-Advantage-Einschreibungen, die mehr als die Hälfte der Begünstigten überschritten, sowie CMS-Richtlinien, die Arztgehälter an Interoperabilitätskennzahlen knüpfen. Das TEFCA-Mandat schreibt HL7-FHIR-Release-4-APIs bis Mitte 2025 vor und treibt die Integrationsausgaben in Gesundheitsinformationsnetzwerken voran. Kanada stellte im Jahr 2024 2,1 Milliarden CAD (1,55 Milliarden USD) für provinzielle EHR-Upgrades bereit, während Mexiko ein landesweites EHR-Pilotprojekt für 12 Millionen Begünstigte startete und eine vollständige Einführung bis 2027 anstrebt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,81 %, angeführt von Chinas Initiative „Gesundes China 2030” und Indiens Ayushman Bharat Digital Mission, die bis Ende 2024 mehr als 500 Millionen Bürger mit eindeutigen Gesundheits-IDs registrierte. Chinas nationale Politik verpflichtete alle Tertiärkrankenhäuser, bis Dezember 2024 elektronische Krankenakten zu führen, was neue Verträge für internationale und inländische Anbieter auslöste. Japan investierte im Jahr 2024 450 Milliarden JPY (3,1 Milliarden USD), um My-Number-Karten mit Versicherungsansprüchen zu verknüpfen, und Südkoreas Krankenversicherungsbehörde setzte KI-gestützte Anspruchsbearbeitung ein, um betrügerische Abrechnungen im Wert von jährlich 1,2 Billionen KRW (900 Millionen USD) aufzudecken.

Europa profitiert von der Verordnung über den Europäischen Gesundheitsdatenraum, die bis 2025 einen grenzüberschreitenden EHR-Zugang unter DSGVO-konformen Einwilligungsregeln vorschreibt. Deutschland führt biometrische Gesundheitskarten ein, Frankreich hat 38 Millionen Bürger in seinem Portal Mon Espace Santé registriert, und das Vereinigte Königreich zentralisiert Daten aus 42 integrierten Versorgungssystemen in einer föderativen Analyseplattform. Der Nahe Osten, Afrika und Südamerika liegen bei den absoluten Ausgaben zurück, zeigen jedoch Nischenwachstum: Die Vereinigten Arabischen Emirate schrieben bis Dezember 2024 EHR-Interoperabilität für alle Krankenhäuser vor, und Brasiliens Conecte SUS registrierte bis Ende 2024 160 Millionen Bürger in einer nationalen Gesundheits-ID.

Wettbewerbslandschaft

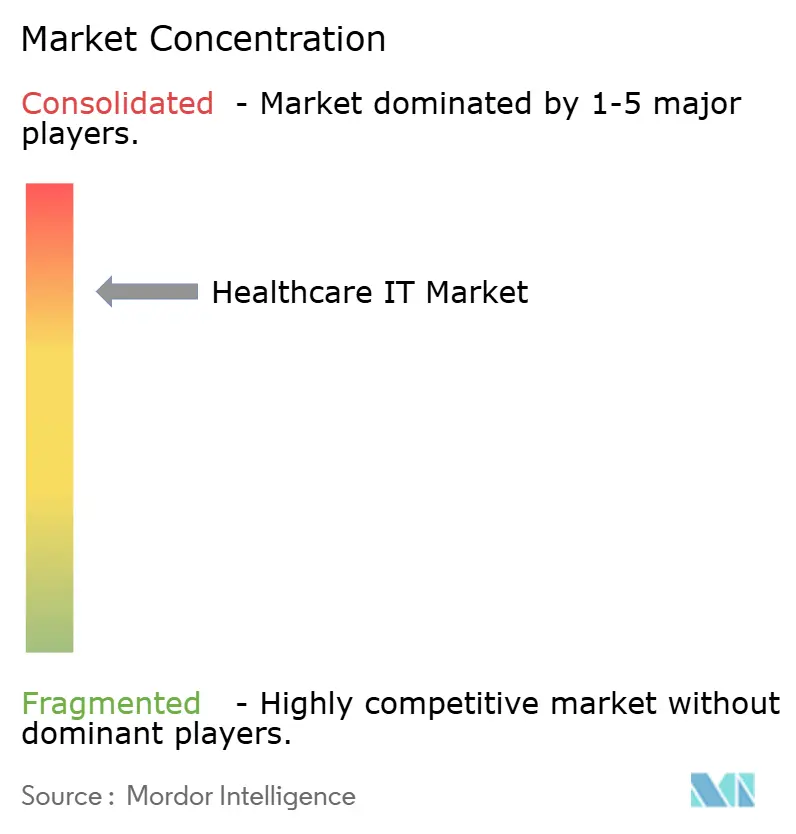

Der Healthcare-IT-Markt ist mäßig konzentriert. Die zehn größten Anbieter erzielten im Jahr 2024 etwa die Hälfte des Umsatzes, was Raum für Nischenspezialisten lässt. Epic und Oracle Health verteidigen ihre Krankenhaus-EHR-Franchises, indem sie Telemedizin, Umsatzzyklus und Entscheidungsunterstützung in Einzelanbieter-Suiten integrieren und die Kundenbindung vertiefen. Hyperscaler – AWS, Microsoft Azure und Google Cloud – bündeln kostengünstiges Computing mit KI-Diensten, sodass Krankenhäuser Analysen auf bestehende EHR-Systeme aufsetzen können, ohne einen vollständigen Austausch zu erfordern. Redox verbindet 4.200 Leistungserbringerorganisationen mit 180 Anwendungen über offene FHIR-APIs und verdeutlicht den Wandel von monolithischen zu Microservices-Architekturen.

Der technologische Vorsprung hängt nun von validierten KI-Pipelines und Zero-Trust-Sicherheit ab. Anbieter, die Modellgrenzen dokumentieren, Bias-Prüfungen durchführen und eine laufende Leistungsüberwachung betreiben, qualifizieren sich für den vorher festgelegten Änderungskontrollpfad der FDA und stärken so das Vertrauen der Leistungserbringer. Die Ransomware-Krise bei Change Healthcare im Jahr 2024, die UnitedHealth direkte und indirekte Verluste von 2,3 Milliarden USD kostete, veranlasste Kostenträger, Blockchain-verankerte Abrechnungsworkflows zu erkunden, die einzelne Fehlerquellen eliminieren.

Marktführer im Bereich Healthcare-IT

Epic Systems Corporation

Oracle Health

MEDITECH

Optum

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Veradigm erweiterte seine KI-gestützte Ambient-Scribe-Lösung für Veradigm EHR mit dem Ziel, die klinische Dokumentation zu optimieren und die Entscheidungsunterstützung zu stärken.

- Oktober 2025: Nabla lancierte Nabla Connect, ein Plug-and-Play-Ambient-KI-Modul, das es EHR-Anbietern ermöglicht, fortschrittliche Sprachtechnologie ohne großen Entwicklungsaufwand zu integrieren.

- August 2025: Oracle veröffentlichte ein modernes Oracle Health EHR für ambulante Leistungserbringer und fügte konversationelle KI hinzu, um die Versorgungsqualität zu verbessern.

- April 2025: DocNow führte DocNow Telehealth ein, eine Zoom-gestützte Plattform, die auf Pflegeheime, Langzeitpflege und häusliche Gesundheitsversorgung zugeschnitten ist.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den globalen Markt für Healthcare IT als die jährlichen Gesamtausgaben für Software, vernetzte Hardware und zugehörige professionelle Dienstleistungen, die es Gesundheitsdienstleistern und Kostenträgern ermöglichen, klinische sowie administrative Daten über Versorgungsabläufe, Finanz- und Patientenengagement-Workflows hinweg zu erfassen, zu speichern, auszutauschen, zu analysieren und zu schützen. Die abgedeckten Systeme umfassen elektronische Patientenakten, bildgebende Informatik, Revenue-Cycle- und Supply-Chain-Suiten, Telehealth-Plattformen, Tools für das Populationsgesundheitsmanagement, Cybersicherheitsebenen sowie Abrechnungssysteme für Kostenträger.

Ausschlüsse aus dem Geltungsbereich: Eigenständige Consumer-Wellness-Apps, die keine Schnittstelle zu regulierten medizinischen Systemen aufweisen, liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Anwendung

- Elektronische Gesundheitsakten (EHR)

- Bild-Archivierungs- und Kommunikationssysteme (PACS)

- Medizinische Bildgebungsinformationssysteme (RIS)

- Laborinformationssysteme (LIS)

- Computergestützte Arztbestellerfassung (CPOE)

- Klinische Entscheidungsunterstützungssysteme (CDSS)

- Telemedizinlösungen

- Fernpatientenüberwachung

- Umsatzzyklus-Management (RCM)

- Apothekeninformationssysteme (PIS)

- Klinische Informationssysteme

- Digitale Lieferkettenmanagementsysteme im Gesundheitswesen

- Kundenbeziehungsmanagement (CRM)

- Kostenträgerlösungen im Gesundheitswesen

- Betrugserkennung und Zahlungsintegrität

- Sonstige

- Nach Komponente

- Software

- Hardware

- Dienstleistungen

- Nach Liefermodus

- Vor-Ort

- Cloud-basiert

- Nach Endnutzer

- Krankenhäuser und Gesundheitssysteme

- Diagnose- und Bildgebungszentren

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews und Umfragen mit Krankenhaus-CIOs, IT-Leitern von Kostenträgern, regionalen Systemintegratoren und Wissenschaftlern aus dem Bereich Health Tech in Nordamerika, Europa, Asien-Pazifik und dem Golfraum durch. Diese Gespräche bestätigten Adoptionskurven, durchschnittliche Verkaufspreise und Lokalisierungshürden; sie verankerten zudem Szenariowahrscheinlichkeiten, die durch reine Schreibtischarbeit nicht hätten ermittelt werden können.

Desk Research

Wir extrahierten Basisvolumina, Preisspannen und Nutzungsquoten aus offenen Quellen wie der OECD Health Statistics, den Centers for Medicare & Medicaid Services (National Health Expenditure-Dateien), den Eurostat-E-Health-Umfragetabellen, den WHO Global Observatory-Berichten sowie Branchenverbands-Briefings von HIMSS und der Digital Health Alliance. Unternehmens-10-Ks, Anbieterpreislisten, Ausschreibungsportale und begutachtete Fachzeitschriften ergänzten diese Datensätze. Ausgewählte kostenpflichtige Portale – D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für Transaktionsscans – halfen bei der Gegenprüfung von Umsatzaufteilungen. Die oben genannten Quellen sind illustrativ; zahlreiche weitere Repositorien flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgröße & Prognose

Es wurde eine Kombination aus Top-down- und Bottom-up-Ansatz angewendet. Zunächst wurden die globalen IT-Ausgaben aus nationalen Gesundheitsausgabenpools rekonstruiert, wobei historische IT-Intensitätsquoten und von Anbietern gemeldete Buchungen herangezogen wurden; die Ergebnisse wurden anschließend anhand von Stichproben aus Anbieter-Roll-ups und Channel-Checks einem Stresstest unterzogen. Schlüsselvariablen wie das Wachstum der Bettenzahl bei Anbietern, Verschiebungen in der Mitgliedschaft bei Kostenträgern, Cloud-Migrationsraten, staatliche Anreizpools und mediane Software-Wartungsmultiplikatoren trieben das Modell an. Multivariate Regression mit ARIMA-Überlagerungen projizierte diese Hebel bis 2030, mit expertenvalidierten Leitplanken für Cybersicherheitsschocks oder Erstattungsverschiebungen. Datenlücken in aufstrebenden Regionen wurden mithilfe von Proxy-Indikatoren wie Breitbanddurchdringung und Indexwerten zur digitalen Reife von Krankenhäusern geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Kapitalausgaben-Trackern unterzogen, gefolgt von Überprüfungsrunden durch leitende Analysten vor der Freigabe. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse – große Konjunkturpakete und Mega-Datenpannen – lösen zwischenzeitliche Modellaktualisierungen aus, sodass Kunden stets eine aktuelle Sicht erhalten.

Warum Mordors Healthcare-IT-Baseline Vertrauen weckt

Schätzungen verschiedener Herausgeber weichen häufig voneinander ab, da jeder unterschiedliche Einschlussregeln, Preisannahmen und Aktualisierungsrhythmen wählt.

Wesentliche Treiber dieser Abweichungen sind: Einige Studien bündeln Wellness-Wearables oder generische IT-Dienstleistungen, andere fixieren ein einzelnes Währungsjahr ohne Wechselkurs-Rebasierung, und einige projizieren lineares Wachstum, ohne ASP-Erosion oder auslaufende Anreizprogramme zu validieren, die unser Team erfasst hat.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 413,14 Mrd. (2025) | Mordor Intelligence | - |

| USD 760,20 Mrd. (2024) | Global Consultancy A | Bündelt Consumer-Fitness-Apps und Telekommunikations-Bandbreitengebühren |

| USD 354,04 Mrd. (2025) | Trade Journal B | Schließt kostenträgerseitige Plattformen aus und verwendet konstante ASPs von 2022 |

| USD 420,23 Mrd. (2024) | Industry Association C | Verwendet partielle regionale Abdeckung und fünf Jahre alte Adoptionsquoten |

Der Vergleich zeigt, dass Mordors disziplinierter Ansatz, wenn Umfang, Preisgestaltungsrhythmus und geografische Vollständigkeit normalisiert werden, eine ausgewogene, transparente Baseline bietet, die Entscheidungsträger mit minimalem Zusatzaufwand replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Healthcare-IT-Markts?

Der Sektor wird im Jahr 2026 auf 0,55 Billionen USD geschätzt.

Wie schnell wird der Healthcare-IT-Markt voraussichtlich wachsen?

Es wird erwartet, dass er bis 2031 mit einer CAGR von 16,41 % wächst.

Welches Lösungs- und Dienstleistungssegment führt im Bereich Healthcare-IT?

Klinische HCIT hält einen Anteil von 48,23 % und bleibt das am schnellsten wachsende Segment.

Warum sind Leistungserbringer die größten Käufer digitaler Gesundheitstechnologie?

CMS-Vorschriften, die die Vergütung an Interoperabilität und Bearbeitungszeiten bei Vorabgenehmigungen knüpfen, treiben Krankenhäuser und Kliniken zur Modernisierung ihrer IT-Infrastruktur an.

Welche Region verzeichnet das schnellste Wachstum?

Für den asiatisch-pazifischen Raum wird die schnellste CAGR von 17,81 % prognostiziert, bedingt durch groß angelegte nationale Digitalgesundheitsprogramme.

Wie beeinflussen Hyperscaler traditionelle Gesundheits-IT-Anbieter?

AWS, Azure und Google Cloud bündeln Computing- und KI-Dienste zu geringeren Kosten, was die Preismodelle etablierter Anbieter unter Druck setzt und gleichzeitig schnellere Innovationszyklen ermöglicht.

Seite zuletzt aktualisiert am: