Marktgröße und Marktanteil für computergestützte Arztauftragserfassungssysteme (CPOE)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

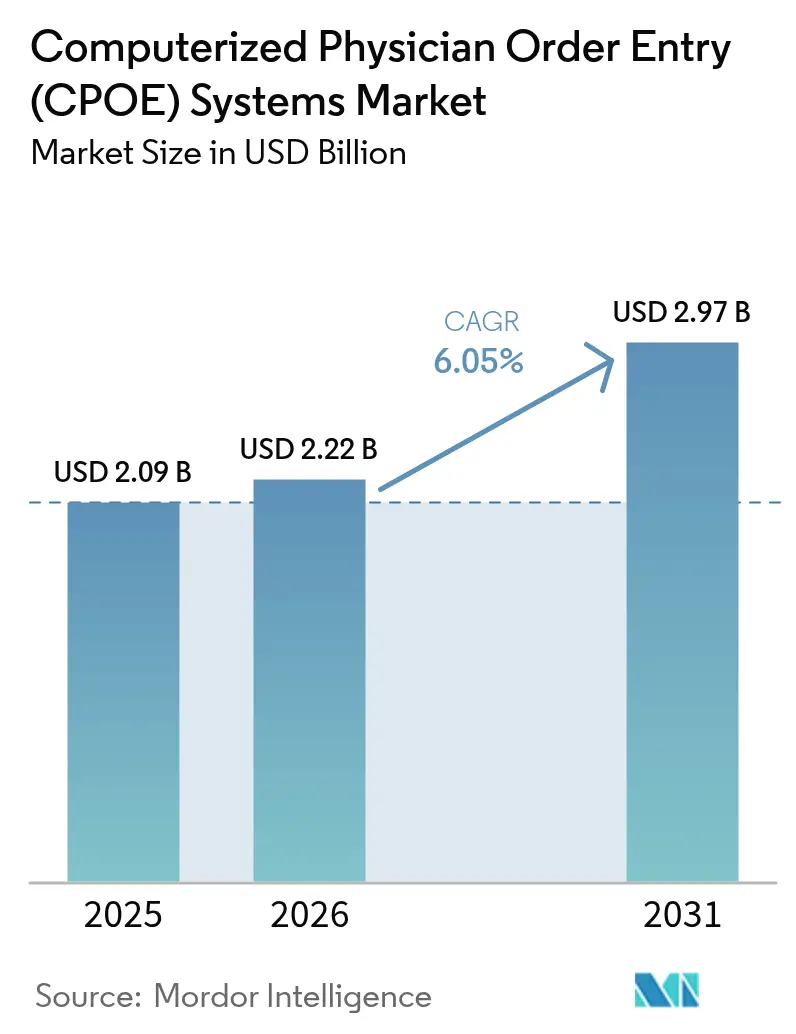

| Marktgröße (2026) | 2.22 Milliarden US-Dollar |

| Marktgröße (2031) | 2.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für computergestützte Arztauftragserfassungssysteme (CPOE) von Mordor Intelligence

Die Marktgröße für computergestützte Arztauftragserfassungssysteme (CPOE) wird im Jahr 2026 auf USD 2,22 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,09 Milliarden, mit Projektionen für 2031 von USD 2,97 Milliarden, was einem Wachstum von 6,05 % CAGR über 2026–2031 entspricht. Robuste bundesstaatliche Mandate, sich ausdehnende Accountable-Care-Vereinbarungen und schnell reifende Entscheidungsmaschinen auf Basis künstlicher Intelligenz beschleunigen gemeinsam die Einführung in stationären und ambulanten Umgebungen. Der Plan von Epic Systems, bis Ende 2024 jeden Kundenstandort mit dem Trusted Exchange Framework and Common Agreement zu verknüpfen, setzt einen neuen Maßstab für Interoperabilitätserwartungen, während der Kampf von Oracle Health, einen Rückgang des ambulanten Marktanteils von 25,06 % auf 23,1 % aufzuhalten, die wettbewerblichen Konsequenzen einer nachlassenden Datenaustauschleistung verdeutlicht. Der Vorstoß in Richtung wertbasierter Versorgung, gekoppelt mit cloudnativen Bereitstellungsmodellen, die den Implementierungsaufwand verringern, hält das Investitionsniveau auch bei kostenbelasteten Anbietern hoch. In den Bereichen Onkologie, Kardiologie und Infektionskrankheiten reduzieren KI-kuratierte Auftragssets die Fehlerquoten und erzielen messbare Qualitätsverbesserungen, was die Wahrnehmung von CPOE als strategisches und nicht rein transaktionales Gut stärkt.

Wichtigste Erkenntnisse des Berichts

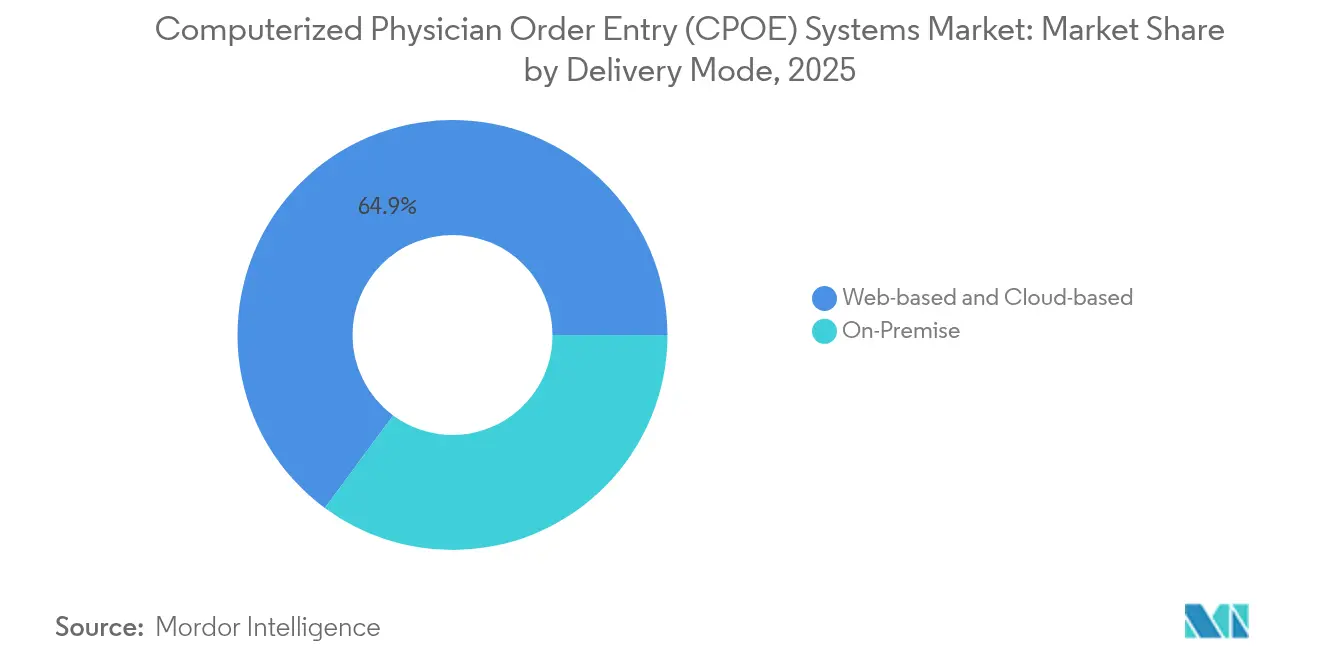

- Nach Bereitstellungsmodus hielten webbasierte und cloudbasierte Plattformen im Jahr 2025 einen Marktanteil von 64,88 % am Markt für computergestützte Arztauftragserfassungssysteme (CPOE), während On-Premise-Bereitstellungen bis 2031 mit einer CAGR von 6,78 % expandieren.

- Nach Komponente dominierte Software mit einem Anteil von 51,02 % an der Marktgröße für computergestützte Arztauftragserfassungssysteme (CPOE) im Jahr 2025, wobei Dienstleistungen mit einer CAGR von 6,91 % am schnellsten wachsen.

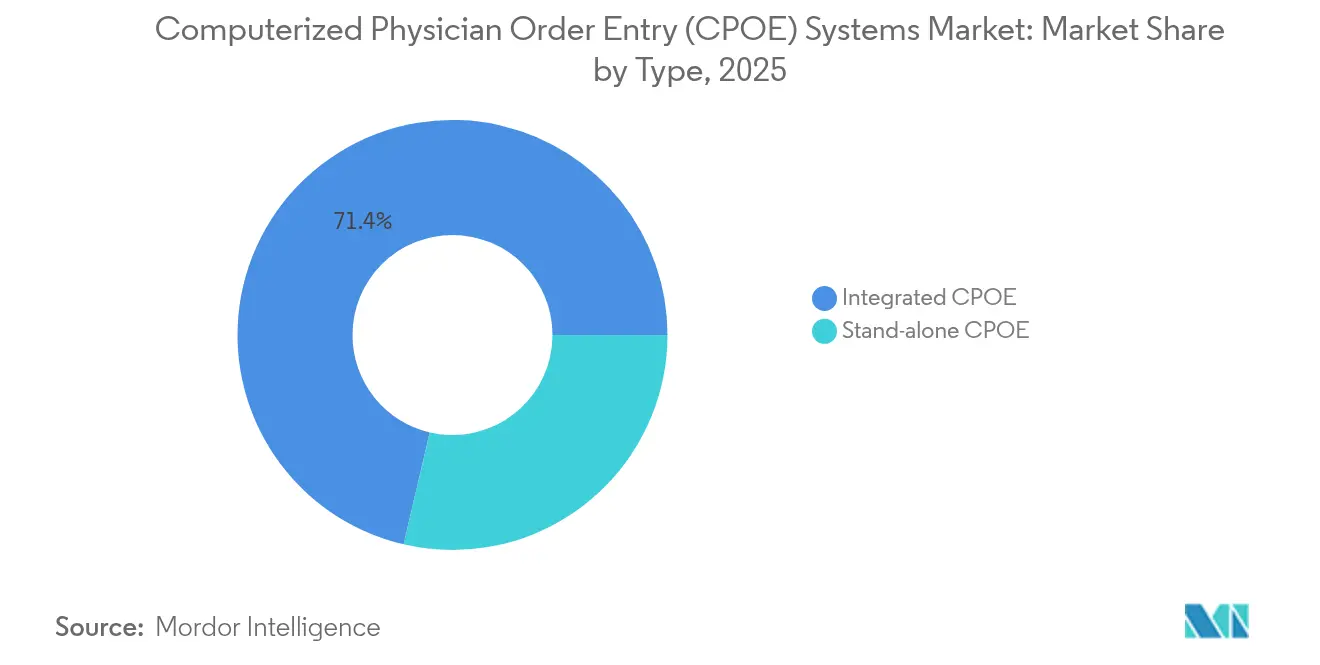

- Nach Typ beanspruchten integrierte Lösungen im Jahr 2025 einen Anteil von 71,35 % an der Marktgröße für computergestützte Arztauftragserfassungssysteme (CPOE); eigenständige Plattformen entwickeln sich mit einer CAGR von 6,92 %.

- Nach Endnutzer entfielen im Jahr 2025 77,58 % der Marktgröße für computergestützte Arztauftragserfassungssysteme (CPOE) auf Krankenhäuser und Kliniken, während ambulante Operationszentren mit einer CAGR von 6,97 % den schnellsten Anstieg verzeichnen.

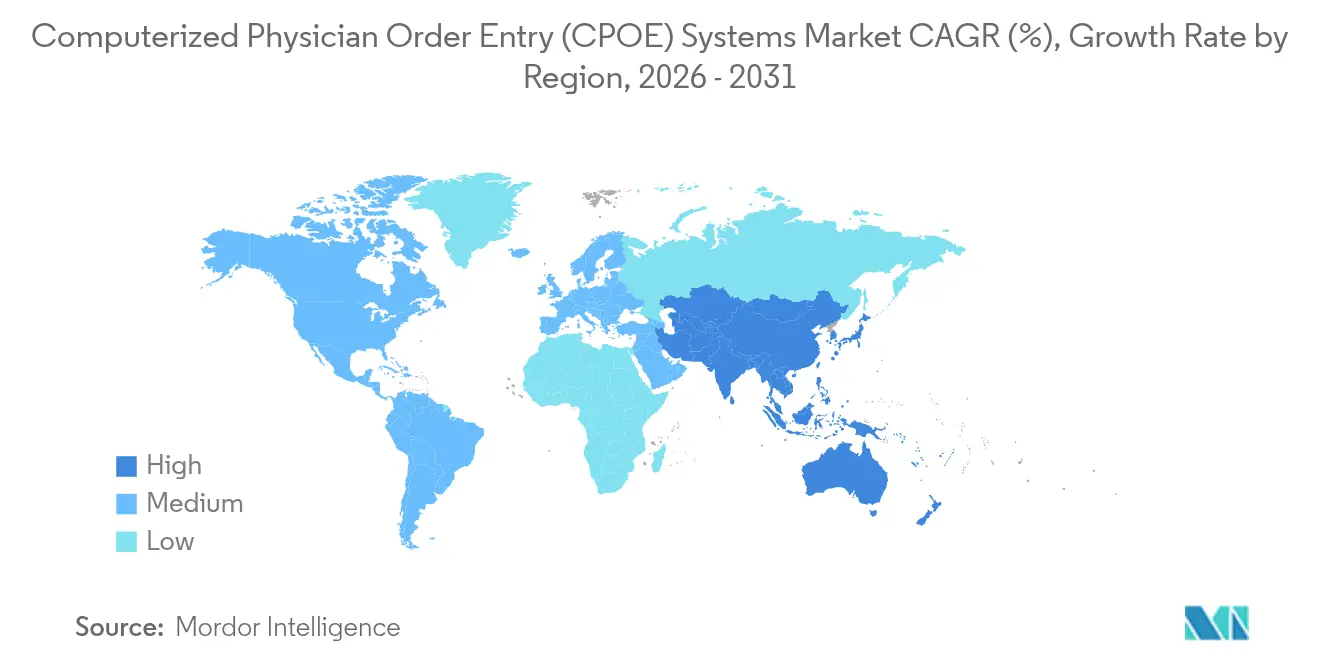

- Nach Geografie trug Nordamerika im Jahr 2025 42,10 % zum Marktanteil für computergestützte Arztauftragserfassungssysteme (CPOE) bei; der Asien-Pazifik-Raum wird voraussichtlich das Wachstum mit einer CAGR von 7,05 % bis 2031 anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für computergestützte Arztauftragserfassungssysteme (CPOE)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesstaatliche Mandate und Erstattungsstrafen | +1.8% | Nordamerika, mit Ausstrahlungseffekten auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-Wellen der EHR-Modernisierung | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Aufstieg der wertbasierten Versorgung und ACO-Konsolidierung | +1.0% | Nordamerika als Kern, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Vorhersagemaschinen für Medikationsfehler | +0.9% | Global, mit fortgeschrittener Bereitstellung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Onkologiespezifische Auftragsset-Bibliotheken | +0.4% | Global, konzentriert in großen Krebszentren | Kurzfristig (≤ 2 Jahre) |

| Gesetze zur souveränen Gesundheitsdatenspeicherung zur Förderung lokaler Cloud-Knoten | +0.3% | EU, mit aufkommenden Anforderungen im Asien-Pazifik-Raum und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesstaatliche Mandate und Erstattungsstrafen

Bundesvorschriften verknüpfen nun die Erstattung direkt mit der elektronischen Auftragserteilung und der Nutzung klinischer Entscheidungsunterstützung, was selbst zögerliche Anbieter dazu drängt, konforme Systeme einzusetzen. Das Medicare-Programm zur Förderung der Interoperabilität behält bis zu 4 % der Zahlungen von Krankenhäusern ein, die keine sinnvolle CPOE-Nutzung nachweisen können. Gleichzeitig verbietet der 21st Century Cures Act die Informationsblockierung und zwingt Anbieter zur Veröffentlichung standardisierter APIs, die es Drittanbieter-Tools ermöglichen, strukturierte Daten am Auftragserteilungspunkt abzurufen. Da sich Compliance-Fristen innerhalb von 24 Monaten häufen, beschleunigen viele Gesundheitssysteme ihre Vertragszyklen und bevorzugen Lieferanten mit nachgewiesenen Prüfpfaden und TEFCA-Konnektivität. Große Gruppen verhandeln auch unternehmensweite Lizenzen, um die Bescheinigung über mehrere Einrichtungen hinweg zu vereinfachen, was die Skalenvorteile stärkt, die die etablierten Marktführer im Markt für computergestützte Arztauftragserfassungssysteme (CPOE) bereits genießen.

Cloud-First-Wellen der EHR-Modernisierung

Anbieter geben lokale Hardware zugunsten von Abonnementmodellen auf, die Kapitalausgaben in vorhersehbare Betriebskosten umwandeln. Die kürzlich von Epic eingeführte vollständig verwaltete Hosting-Option ermöglicht es Krankenhausgruppen, den vollständigen Auftragserfassungs-Stack bereitzustellen, ohne eigene Rechenzentren aufzubauen. Oracle Health schwenkte sein Portfolio ebenfalls nach hochkarätigen Implementierungsrückschlägen auf eine mandantenfähige Cloud um. Cloud-Architekturen eliminieren langwierige Versions-Upgrade-Zyklen, ermöglichen es Lieferanten, Sicherheits-Patches in Stunden auszurollen, und öffnen die Tür für Microservice-Erweiterungen wie fachspezifische Auftragsset-Bibliotheken. Dieselben Infrastrukturen unterstützen nationale Gesundheitsinformationsaustausche, wie das cloudnative IntelliCare-Netzwerk von InterSystems, das Medikationsaufträge über verschiedene Einrichtungen hinweg teilt. Da Cyber-Risikoversicherer zunehmend aktuelle Software und unveränderliche Backups fordern, betrachten CIOs die Cloud-Einführung als Resilienznotwendigkeit und nicht als Ermessensprojekt, was die Buchungen in nahezu jedem Teilsegment des Marktes für computergestützte Arztauftragserfassungssysteme (CPOE) steigert.

Aufstieg der wertbasierten Versorgung und ACO-Konsolidierung

Accountable-Care-Organisationen, die sich auf 30 Millionen Begünstigte ausweiten, bestehen auf analysebereit aufbereiteten Auftragsdaten, die die Einhaltung evidenzbasierter Pfade belegen. Moderne CPOE-Module werden daher mit Bevölkerungs-Dashboards, Kostenprognose-Kurven und Einsparungsanalysen ausgeliefert, die den Auftragsbildschirm in eine Echtzeit-Risikomanagement-Konsole verwandeln. Größere ACO-Netzwerke standardisieren Formulare und Diagnosepanels, um die Vertragsleistung über mehrere Krankenhäuser hinweg zu glätten, was zu umfangreichen Auftragsset-Bibliotheken führt. Anbieter, die Ergebnismessungen integrieren – anstatt lediglich Aufträge zu erfassen – sichern sich mehrjährige Verlängerungen und positionieren sich als Partner bei der Erstattungsoptimierung. Der Trend greift auf den Asien-Pazifik-Raum über, wo aufkommende Kopfpauschalen-Pilotprojekte in Japan und Singapur CPOE-Datenfeeds bereits als obligatorische technische Kriterien in Ausschreibungsunterlagen aufführen.

KI-gesteuerte Vorhersagemaschinen für Medikationsfehler

Algorithmen des maschinellen Lernens, die potenzielle Arzneimittel-Patienten-Fehlanpassungen oder Dosierungsanomalien vor der endgültigen Freigabe kennzeichnen, senken die gemeldeten Fehlerquoten bei frühen Anwendern um mehr als 70 %. Einige Zentren überlagern Computer-Vision-Module auf Infusionspumpen zur Authentifizierung von Barcodes, während andere Großsprachmodell-„Copiloten” einbetten, die genomische Berichte in Dosierungsanpassungen übersetzen. Epic hat still und leise über 100 produktive KI-Workflows aktiviert, von der Umgebungsspracherfassung, die Auftragsfelder automatisch ausfüllt, bis hin zu prädiktiven Sepsiswarnsignalen in der CPOE-Zeitleiste. Die Wettbewerbspositionierung hängt nun von der Tiefe proprietärer Trainingsdaten ab, wobei onkologiespezifische Anbieter Chemotherapie-Vorlagen des National Comprehensive Cancer Network lizenzieren, um die Systemgenauigkeit zu beschleunigen [1]David Chen, "Große Sprachmodelle in der Onkologie: ein Überblick," BMJ Oncology, bmjoncology.bmj.com. Globale Gesundheitssysteme betrachten diese KI-Interventionen als Arbeitskraftmultiplikatoren, die die Pflegeproduktivität steigern und haftungsbezogene Ausgaben reduzieren, was die Nachfrage im breiteren Markt für computergestützte Arztauftragserfassungssysteme (CPOE) intensiviert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Integration und Workflow-Neugestaltung | -1.4% | Global, mit akuten Auswirkungen in ressourcenbeschränkten Märkten | Kurzfristig (≤ 2 Jahre) |

| Durch Alarmmüdigkeit verursachter Widerstand von Klinikern | -0.8% | Global, insbesondere in Einrichtungen mit hohem Patientenaufkommen in der Akutversorgung | Mittelfristig (2–4 Jahre) |

| Hürden bei Cyber-Resilienz und Ransomware-Versicherung | -0.6% | Global, mit erhöhter Besorgnis in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an HL7-FHIR-Integrationsfachkräften in aufstrebenden Märkten | -0.4% | Aufstrebende Märkte im Asien-Pazifik-Raum, im Nahen Osten und Afrika sowie in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Integration und Workflow-Neugestaltung

Trotz sinkender Serverausgaben hält die Humankapitalintensität der Abbildung von Altprozessen, der Abstimmung von Formularen und der Schulung multidisziplinärer Teams die Gesamtprojektbudgets für kleine oder ländliche Einrichtungen abschreckend hoch. Viele Organisationen staffeln Einführungen über Abteilungen hinweg, um den Cashflow-Druck zu mildern, doch gestaffelte Inbetriebnahmen verlängern die Realisierung von Sicherheitsvorteilen und erschweren die Schnittstellenwartung. Begrenzte Pools von HL7-FHIR-Spezialisten treiben die Beratungskosten weiter in die Höhe und verlängern die Zeitpläne, insbesondere in aufstrebenden Märkten mit noch jungen Gesundheits-IT-Arbeitsmärkten. Kommerzielle Kreditgeber betrachten groß angelegte CPOE-Umstellungen nach wie vor als riskant, sodass Krankenhausvorstände häufig gemeinsame Einkaufsallianzen oder öffentliche Zuschuss-Kofinanzierungen anstreben, um Finanzierungslücken zu überbrücken [2]Ramesh Pingili, "WIE WORKFLOW-OPTIMIERUNG DIE PATIENTENVERSORGUNG VERBESSERT," International Journal of Research In Computer Applications and Information Technology (IJRCAIT), iaeme.com. Diese finanziellen und ressourcenbezogenen Hürden verlangsamen die Durchdringung beim „Long-Tail” der Anbieter und schmälern inkrementelle Punkte von der ansonsten robusten Wachstumsaussicht für den Markt für computergestützte Arztauftragserfassungssysteme (CPOE).

Durch Alarmmüdigkeit verursachter Widerstand von Klinikern

Eine Intensivpflegekraft kann pro Schicht Dutzende von Medikamentenalarmen erhalten, und wiederholte Exposition beeinträchtigt die Reaktionsfähigkeit auf wirklich kritische Warnungen. Studien zeigen, dass bei fast 68 % der Verabreichungen Umgehungslösungen angewendet werden, die mindestens eine Sicherheitsfunktion umgehen, weil Benutzer den Benachrichtigungs-Stack als Lärm wahrnehmen. Krankenhäuser, die KI-basierte Abstimmungsmaschinen eingesetzt haben, reduzierten nicht umsetzbare Alarme innerhalb von 12 Monaten um bis zu 75 %. Dennoch ist die optimale Schwellenwertkalibration dynamisch und variiert je nach Fachgebiet und Personalquoten, was eine kontinuierliche Steuerung erfordert. Burnout-Umfragen platzieren Alarmermüdung unter den drei häufigsten IT-Beschwerden, gleichauf mit schlechter Single-Sign-On-Leistung und übermäßigen Dokumentationsklicks [3]Brenda A. Nyarko, "Alarmmüdigkeit bei Pflegekräften, Einflussfaktoren und ihr Zusammenhang mit Burnout in Intensivstationen: Eine Querschnittsstudie," Australian Critical Care, australiancriticalcare.com. Anbieter betten nun benutzerspezifische Lernschleifen ein, die Eingabeaufforderungen in Echtzeit anpassen, doch ein definitiver Nachweis anhaltender klinischer Zufriedenheit bleibt begrenzt, was die kurzfristige Einführung in Hochakutbereichen des Marktes für computergestützte Arztauftragserfassungssysteme (CPOE) dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dynamik übertrifft, macht aber On-Premise-Bedarf nicht obsolet

Cloud- und webgehostete Lösungen generierten 2025 64,88 % des Umsatzes und bestätigen die Vorrangstellung elastischer Architekturen im Markt für computergestützte Arztauftragserfassungssysteme (CPOE). Krankenhäuser betonen skalierbare Kapazitäten für saisonale Spitzen und automatisches Patching, während Multi-Standort-IDNs einheitliche Governance-Dashboards schätzen, die Geografien überbrücken. Im Gegensatz dazu verzeichnen On-Premise-Verträge, obwohl ihr Anteil gesunken ist, die schnellste CAGR von 6,78 %, da Datensouveränitätsgesetze einige europäische und Golfanbieter dazu veranlassen, sensible Informationen innerhalb nationaler Grenzen zu halten. Die französischen Vorschriften zur Gesundheitsdatenspeicherung, die im November 2024 in Kraft traten, verpflichten Einrichtungen zu überprüfen, dass Produktionsdatenbanken den EWR nie verlassen, was eine Nische für private Cloud- oder Hybridmodelle aufrechterhält, die Analyseknoten an lokale Racks binden.

Eine hybride Topologie – Front-End-Auftragsbildschirme, die über die öffentliche Cloud gestreamt, aber in einem internen Archiv für rechtliche Aufbewahrungszwecke gespiegelt werden – entwickelt sich zu einem gängigen Kompromiss. Anbieter reagieren mit containerisierten Microservices, die ohne Code-Verzweigungen zwischen Modi wechseln können, was den Validierungsaufwand minimiert. Diese flexiblen Bereitstellungspläne senken die Anbieterauswahlhürden für mittelgroße Krankenhäuser, die zuvor an veraltete Monolithen gebunden waren, und erweitern den insgesamt erreichbaren Markt für computergestützte Arztauftragserfassungssysteme (CPOE).

Nach Komponente: Dienstleistungsengagements schließen Fähigkeitslücken, die Softwarelizenzen hinterlassen

Software behielt 51,02 % der Ausgaben im Jahr 2025, dank dauerhafter Lizenzverlängerungen und inkrementeller Modul-Upgrades, die die Funktionssätze aktuell halten. Doch Dienstleistungslinien – Implementierung, Optimierung, Neugestaltung der Benutzererfahrung – wachsen jährlich um 6,91 %, da Führungskräfte erkennen, dass Konfigurationsentscheidungen, nicht der Kerncode, oft messbare Ergebnisverbesserungen bestimmen. Leitende medizinische Informationsbeauftragte budgetieren zunehmend für vierteljährliche Alarm-Governance-Überprüfungen, Abstimmung von Auftragssets für antimikrobielle Stewardship und KI-Bias-Audits, was Dienstleistungen in eine Annuität verwandelt.

Die Hardware-Nachfrage konzentriert sich nun auf mobile Wagen, robuste Tablets und Wi-Fi-6E-Netzwerkgeräte, die einen ununterbrochenen Zugang am Krankenbett gewährleisten. Da die Cloud-Einführung lokale Serverräume überflüssig macht, leiten Einrichtungen Kapital von Racks zu Endgeräten um, was wiederum die Anforderungen an die Reaktionsfähigkeit der Benutzeroberfläche erhöht. Das dienstleistungsintensive Liefermodell verbessert die Kundenbindung und motiviert Lieferanten, immergrüne Beratung in mehrjährige Abonnementtiers zu bündeln – eine Verschiebung, die den lebenslangen Kundenwert im gesamten Markt für computergestützte Arztauftragserfassungssysteme (CPOE) steigert.

Nach Typ: Integrierte Suiten nutzen Datenliquidität, während eigenständige Tools Nischenkäufer finden

Vollständig integrierte Plattformen erzielten 2025 71,35 % des Umsatzes und verbinden Auftragserfassung mit Dokumentation, Abrechnung und Umsatzzyklusanalysen in einer einzigen Datenbank. Der nahtlose Kontext ermöglicht es Ärzten, einen akzeptierten Medikationsauftrag ohne zusätzliche Klicks in finanzielle Genehmigungsprüfungen und Bestandsabrufe zu überführen, was die Verweildauer verkürzt und Abrechnungslücken aufdeckt. Krankenhausgruppen, die Fusionsaktivitäten durchlaufen, schätzen diese Einheitlichkeit und nennen schnelleres klinisches Onboarding und geringere Schnittstellenwartung als entscheidende Faktoren.

Eigenständige Anwendungen, obwohl sie eine Minderheit darstellen, wachsen jährlich um 6,92 %, indem sie auf ambulante und ambulante Operationszentren abzielen, deren Eingriffsmix sich deutlich von stationären Falllasten unterscheidet. Anbieter betonen leichtere Footprints, kuratierte Fachauftragssets und Abonnementtiers, die für Einzelstandortgruppen bepreist sind. Einige Spezialisten verwenden den schlankeren Client als „Erweiterung” eines bestehenden Praxisverwaltungssystems und erzielen gezielte Effizienz mit minimaler Workflow-Unterbrechung. Diese zweigleisige Nachfragelandschaft stellt sicher, dass kein Produktarchetyp das Wachstum monopolisiert, aber integrierte Suiten verankern nach wie vor den Löwenanteil des Marktes für computergestützte Arztauftragserfassungssysteme (CPOE).

Nach Endnutzer: Krankenhäuser dominieren heute, doch ambulante Zentren setzen das Wachstumstempo

Krankenhäuser und Kliniken repräsentierten 2025 77,58 % der Gesamteinnahmen, was ihren komplexen Bedarf widerspiegelt, der Notfall-, stationäre und intensivmedizinische Pfade umfasst. Multidisziplinäre Governance-Ausschüsse priorisieren unternehmensweite Cybersicherheit, gewichtsbasierte Dosierungslogik für Kinder und erweiterte Analyse-Pipelines, was alles etablierte Großanbieter begünstigt.

Ambulante Operationszentren sind die schnellsten Aufsteiger mit einer CAGR von 6,97 %, da Kostenträger risikoarme orthopädische und gastrointestinale Eingriffe an kostengünstigere Standorte verlagern. Viele ambulante Operationszentren beschaffen modulare CPOE-Suiten, die sich in Anästhesieinformationssysteme einfügen und den Aufwand vollständiger EHR-Überarbeitungen vermeiden. Da der Anteil der von ambulanten Operationszentren durchgeführten Eingriffe bis 2034 voraussichtlich 44 Millionen erreichen wird, wird dieses Nutzersegment seinen Anteil am Markt für computergestützte Arztauftragserfassungssysteme (CPOE) deutlich vergrößern.

Geografische Analyse

Nordamerika beherrscht 42,10 % des Umsatzes im Jahr 2025, was auf strenge Medicare-Anreize, ausgereifte Breitbandkonnektivität und tiefe Anbieter-Footprints zurückzuführen ist. Die Marktgröße für computergestützte Arztauftragserfassungssysteme (CPOE) für die Region wird voraussichtlich 2031 bei USD 1,27 Milliarden abschließen und die Führungsposition durch KI-reiche Modul-Upgrades aufrechterhalten, die Kunden in mehrjährige Beziehungen einbinden. Kontinuierliche TEFCA-Einführungen bieten ein „landesweites Gesundheits-IT-Rückgrat”, das kleineren Gemeinschaftskrankenhäusern die Interoperabilität mit tertiären Zentren ohne maßgeschneiderte Schnittstellen ermöglicht.

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 7,05 %, unterstützt durch große Digitalisierungszuschüsse des öffentlichen Sektors wie Indiens Ayushman Bharat Digital Mission, die nun 300 Millionen longitudinale Gesundheitsakten verknüpft. Singapurs konzertierte IoT-Strategie platziert sichere WLAN-Endpunkte in jeder öffentlichen Station und ebnet den Weg für die drahtlose Auftragserfassung auf Handgeräten. Thailands ländliche Tele-Apotheken-Kioske übertragen automatisch Arztaufträge an Provinzlager und zeigen, wie CPOE-Funktionalität physische Infrastrukturbeschränkungen überspringen kann. Diese inklusive Expansion steigert die gesamten regionalen Ausgaben, auch wenn die Budgets pro Einrichtung bescheiden bleiben.

Europa, der Nahe Osten, Lateinamerika und Afrika bieten zusammen ein stetiges mittleres einstelliges Wachstum. Souveräne Cloud-Mandate in der EU und im GCC beleben lokale Hosting-Partner, die sich mit multinationalen Suiten integrieren. Der Plan des Nahen Ostens, bis 2028 USD 7,9 Milliarden für Gesundheits-IT-Upgrades bereitzustellen, lenkt einen erheblichen Teil auf E-Verschreibung und Auftragsset-Maschinen innerhalb neuer tertiärer Campusse. Lateinamerikanische Ministerien verhandeln konzessionäre Finanzierungen mit multilateralen Banken zur Finanzierung von CPOE-Einführungen im Rahmen öffentlicher Krankenhausrenovierungen – eine Pipeline, die den Markt für computergestützte Arztauftragserfassungssysteme (CPOE) beschleunigen könnte, sobald makroökonomische Gegenwind nachlässt.

Wettbewerbslandschaft

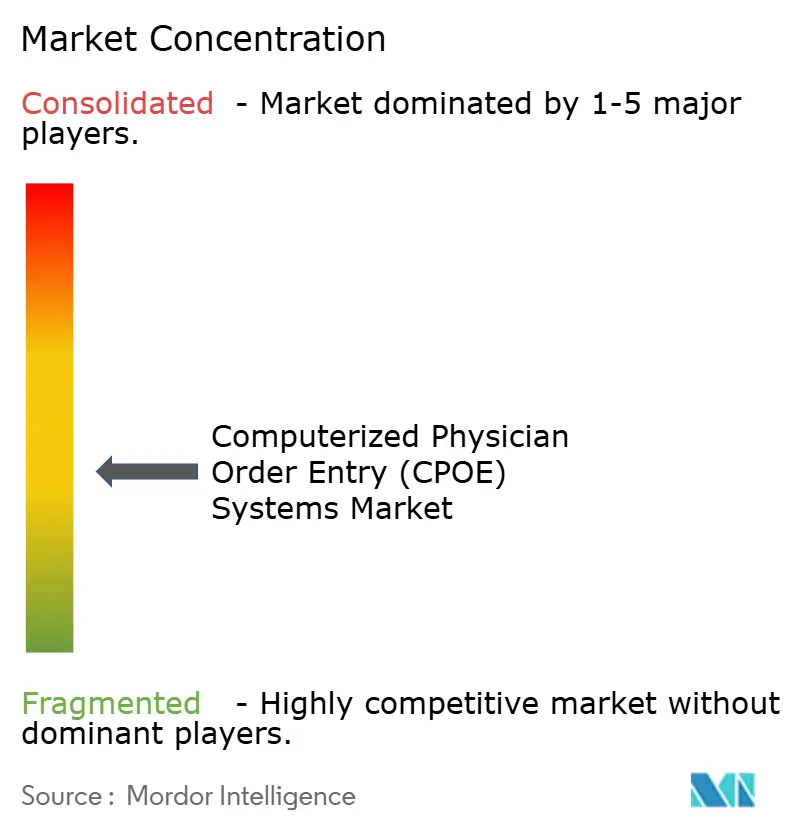

Der Markt bleibt mäßig konzentriert um eine Handvoll etablierter Anbieter, die tiefe F&E-Budgets mit langen Wartungshistorien verbinden. Epic fügte 2024 29.399 stationäre Betten hinzu und erweiterte seine Roadmap für künstliche Intelligenz auf die Erfassung von Umgebungsnotizen und Echtzeit-Medikationsanpassungsempfehlungen. Oracle Health gab ambulante Marktanteile ab, investierte jedoch stark in sprachaktivierte Auftragserfassung und Gesichtserkennung zur Authentifizierung, um verlorene Dynamik zurückzugewinnen. InterSystems setzte seine IntelliCare-Plattform in bundesstaatenübergreifenden IDNs ein und beanspruchte mittelgroße Institutionen, die anbieterunabhängige Datenfabrics wünschen.

Strategische Akquisitionen veranschaulichen das Rennen, Analysen, Kostenträgerkonnektivität und Fachinhalte in einem Paket zu vereinen. Cotivitis Vereinbarung vom Februar 2025 zur Übernahme von Edifecs gibt dem Anspruchsintegritätsspezialisten native HL7-FHIR-Pipes und vereinfacht Vorabgenehmigungsworkflows, die den Bestellprozess berühren. Veradigm leitete USD 140 Millionen in ScienceIO, um Sprachmodell-Zusammenfassungen in seine CPOE-Schicht einzubetten und manuelle Diagrammüberprüfungen für Onkologen zu komprimieren, die komplexe Chemotherapieregime bewerten. Auf der Seite des geistigen Eigentums stiegen Anmeldungen im Zusammenhang mit dynamischen Alarmschwellenwert-Maschinen um 12 % im Jahresvergleich, was den anhaltenden Schwerpunkt auf die Optimierung der klinischen Erfahrung im Markt für computergestützte Arztauftragserfassungssysteme (CPOE) signalisiert.

Nischenanbieter gedeihen, indem sie sich auf unterversorgte Segmente konzentrieren. MEDITECH sicherte sich zum elften Mal in Folge den Titel „Best in KLAS” für EHRs kleiner Krankenhäuser und nutzt schnelle, vorlagengesteuerte Inbetriebnahmen, die bei 100-Betten-Einrichtungen im ländlichen Raum Anklang finden. Mehrere cloudnative Start-ups bieten „CPOE als Dienstleistung”-Pakete an, die Alarmmüdigkeitsanalysen und Berichte zur antimikrobiellen Stewardship in einer einzigen monatlichen Gebühr pro Benutzer bündeln, obwohl die Skalierung solcher Modelle über nationale Grenzen hinaus angesichts unterschiedlicher Datenschutzgesetze eine Herausforderung bleibt. Insgesamt konzentriert sich der Wettbewerbsdruck darauf, wer Entscheidungsunterstützung, Fachtiefe und unternehmensübergreifende Interoperabilität zu den niedrigsten Gesamtbetriebskosten vereinen kann – eine Kalkulation, die die Marktanteilsmigration im laufenden Jahrzehnt bestimmen wird.

Marktführer für computergestützte Arztauftragserfassungssysteme (CPOE)

athenahealth, Inc.

CliniComp International

Epic Systems Corporation

Veradigm

Oracle Health (Cerner)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Anforderungen an Interoperabilität und administrative Vereinfachung erweitern den Einsatz von CPOE von der Kernverordnung von Medikamenten und Diagnosen hin zu Workflows, die Vorabgenehmigungen und Prüfungen von Verschreibungsleistungen unterstützen. In den Vereinigten Staaten erhöht die HTI-4-Endregel (wirksam ab 1. Oktober 2025) die Zertifizierungsanforderungen in Bezug auf elektronische Verschreibung, Echtzeit-Verschreibungsleistung und elektronische Vorabgenehmigung. Der 2026 Standards Version Advancement Process (wirksam ab 29. August 2026) unterstützt zudem neuere Standards, darunter USCDI v6 und aktualisierte HL7-FHIR-Da-Vinci-Spezifikationen (CRD, DTR, PAS v2.2.1). Diese Kombination schafft Raum für Anbieter und Dienstleistungspartner, häufige, störungsarme Upgrades bereitzustellen, die Anbindung an Kostenträger innerhalb von Bestell-Workflows zu erweitern und die Governance zu straffen, um Alarmmüdigkeit zu reduzieren, während Sicherheitsprüfungen erhalten bleiben.

Außerhalb der Vereinigten Staaten treiben nationale Digitalisierungsprogramme und zentrale Beschaffung Multi-Standort-Einführungen voran, bei denen die Standardisierung der Bestellung neben der EHR-Auswahl zu einem Beschaffungskriterium wird. Irland erhielt im Februar 2026 die behördliche Genehmigung, mit der Beschaffungsvorauswahl für ein nationales EHR zu beginnen, und das deutsche Bundeskabinett genehmigte im Juli 2026 den GeDIG-Entwurf, um die digitale Vernetzung im Gesundheitswesen voranzutreiben und die Faxkommunikation bis 2029 zu beenden, wodurch die Beschaffungs- und Lizenzierungsbefugnis der Gematik erweitert wird. Auch das Krankenhaus-Benchmarking verschärft die Bestellanforderungen: Der Leapfrog-Group-CPOE-Standard 2026 legt einen Schwellenwert von 85 % für stationäre Medikamentenbestellungen fest, die über ein System mit Entscheidungsunterstützung eingegeben werden, was Anbieter dazu drängt, in kontinuierliche Optimierung, Content-Management und Prüfbereitschaft im stationären und ambulanten Bereich zu investieren.

Aktuelle Branchenentwicklungen

- Juli 2026: athenahealth wählte iScribeHealth als bevorzugten Partner für ambiente klinische Dokumentation und KI-Integration im gesamten athenahealth-Netzwerk aus. Die Auswahl erweitert KI-unterstützte Workflow-Fähigkeiten im Umfeld der Bestellung, was eine engere Verknüpfung zwischen Dokumentation, strukturierter Datenerfassung und nachgelagerter Bestellerfassung in ambulanten Umgebungen unterstützt.

- Mai 2026: Labcorp und Epic erweiterten ihre Zusammenarbeit, um das vollständige diagnostische Testmenü von Labcorp direkt in die Aura-Plattform von Epic zu integrieren. Die nativere Einbettung von Laborbestellungen und Ergebnispfaden reduziert die Schnittstellenkomplexität für Gesundheitssysteme und stärkt die Rolle der EHR-gebundenen Bestellung als Drehscheibe für unternehmensübergreifende diagnostische Workflows.

- Dezember 2024: HEALWELL AI schloss die Übernahme von Orion Health für 165 Millionen USD ab und fügte seinem Portfolio Assets für klinische Entscheidungsunterstützung und Datenkinteroperabilität hinzu. Die Kombination erhöhte den Wettbewerbsdruck auf CPOE- und benachbarte klinische Workflow-Anbieter, Bestellung mit stärkeren Analyse- und Datenaustauschfunktionen zu kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die durch Software zur computerisierten Arztverordnung (CPOE) erzielt werden, die von klinischem Personal genutzt wird, um Medikamenten-, Labor-, Bildgebungs- und Behandlungsaufträge direkt in elektronische Patientenakten einzugeben. Wir erfassen Umsätze im Zusammenhang mit neuen Lizenzen, Abonnements und Implementierungsunterstützung in wichtigen Versorgungsbereichen.

Ausschluss vom Umfang: Hardware, die im Umfeld der Bestell-Workflows verwendet wird, wie Arbeitsplätze und Barcode-Scanner, ist nicht im Marktgesamtwert enthalten.

Übersicht der Segmentierung

- Nach Bereitstellungsmodus

- Webbasiert und cloudbasiert

- On-Premise

- Nach Komponente

- Software

- Hardware

- Dienstleistungen

- Nach Typ

- Integriertes CPOE

- Eigenständiges CPOE

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wird verwendet, um die Grenzen festzulegen, erste Annahmen zur Akzeptanz zu bilden und das Modell an Indikatoren der Gesundheitsversorgungskapazität zu verankern. Wir beziehen uns auf öffentliche Quellen wie das US Office of the National Coordinator for Health IT, die Centers for Medicare and Medicaid Services, die Weltgesundheitsorganisation, OECD-Gesundheitsstatistiken und Datensätze der Weltbank zu Gesundheitsausgaben, um Digitalisierungsgrade und Ausgabenmuster von Leistungserbringern zu verstehen.

Wir prüfen zudem Geschäftsberichte von Anbietern, Ergebnispräsentationen, Produktdokumentationen, Beschaffungsbekanntmachungen von Krankenhäusern und peer-reviewte Studien zur Medikationssicherheit und zur Akzeptanz der Bestellerfassung. Um die Marktpräsenz von Unternehmen und die Qualität der Umsatzdaten zu überprüfen, nutzen wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und Marktdaten, und wir verlassen uns auf Patentdatenbanken, wenn Funktionsansprüche zusätzlichen Kontext benötigen. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden während der Studie zur Datenerhebung, Überprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um zu testen, was wir aus Sekundärdaten aufgebaut haben, insbesondere in Bezug darauf, wie CPOE über verschiedene Anbietertypen hinweg gekauft, gebündelt und erneuert wird. Wir sprechen mit Softwareanbietern, Systemintegratoren, IT-Leitern von Krankenhäusern, Klinikern, die am Workflow-Design beteiligt sind, und Beschaffungsteams in Amerika, EMEA und APAC. Dies hilft, Lücken bei Preismechanismen, Bereitstellungsmix und Austauschzyklen zu schließen, bevor die Annahmen finalisiert werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 19% | APAC: 44% |

| Mittleres Segment: 48% | Funktions-/Bereichsleiter: 34% | EMEA: 35% |

| Kleinere Akteure: 20% | Manager: 47% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau des Nachfragepools, der die CPOE-Ausgaben mit der Kapazität der Gesundheitsversorgung und der Digitalisierungsbereitschaft verknüpft, und wird anschließend mit selektiven Bottom-Up-Näherungen abgeglichen, um die Gesamtwerte realistisch zu halten. In der Praxis rekonstruieren wir die adressierbaren Ausgaben anhand von Indikatoren wie der Anzahl von Krankenhäusern und ambulanten Einrichtungen, der EHR-Durchdringung und Interoperabilitätsbereitschaft, der klinischen Personalintensität in Abteilungen mit hohem Bestellvolumen sowie den IT-Ausgaben im Gesundheitswesen als Anteil der Budgets der Leistungserbringer.

Diese Treiber werden mithilfe praktischer Stellhebel in Umsatz übersetzt, darunter durchschnittliche Vertragswerte nach Versorgungsbereich, das Verhältnis von Abonnement zu unbefristeter Lizenz, Anhangsraten für Implementierungsdienstleistungen und typische Erneuerungs- oder Upgrade-Zyklen. Wo eine direkte Preisbeobachtung schwierig ist, werden Lücken mithilfe interviewbasierter Bandbreiten behandelt und durch Kanalabgleiche sowie stichprobenbasierte ASP-zu-Volumen-Berechnungen aus vergleichbaren Implementierungen validiert.

Für die Prognose wird eine Szenarioanalyse hinsichtlich Akzeptanztempo und Ersatzzeitpunkt angewendet, da politische Anreize, Sicherheitsinitiativen und Budgetzyklen das Kaufverhalten verändern können. Die endgültige Entwicklung wird erst angepasst, nachdem die kurzfristigen Annahmen mit den Erwartungen der Praktiker hinsichtlich Cloud-Migration, Integrationsaufwand und Beschaffungsvorlaufzeiten übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit sich das Modell nicht vom realen Kaufverhalten entfernt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Trends bei den IT-Ausgaben der Leistungserbringer, veröffentlichten Akzeptanz-Benchmarks und beobachtbaren Veränderungen bei Ausschreibungsaktivitäten, und Ausnahmen werden anschließend überprüft, bis der Grund für die Abweichung verstanden ist.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, und erneute Kontaktaufnahmen werden ausgelöst, wenn ein Schlüsseleingabewert außerhalb des vereinbarten Interviewbereichs liegt oder wenn eine neue politische oder Beschaffungswelle beobachtet wird. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Budgets, Bereitstellungspräferenzen oder Preisgestaltung der Leistungserbringer beeinflussen. Kurz vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die neueste aktualisierte Sichtweise erhalten.

Marktgröße des Systems für computerisierte Arztverordnung (CPOE) von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für CPOE-Systeme können inkonsistent wirken, da jeder Herausgeber die Grenze etwas anders zieht und dann unterschiedliche Zeitpunkte für Basisjahre und Währungsannahmen verwendet. Unterschiede ergeben sich auch daraus, wie Implementierungsdienstleistungen, Upgrades und mehrmodulare Gesundheits-IT-Pakete im Gesamtumsatz behandelt werden.

Durch die Verfolgung des Vertragsumfangs auf Modulebene und die Aktualisierung des Zeitpunkts der Wechselkurse hält Mordor Intelligence die CPOE-Umsätze ausschließlich an Softwarelizenzen, Abonnements und Implementierungsunterstützung gebunden. Dies reduziert Überschneidungen mit umfassenderen EHR-Suiten und nicht verwandten Hardwarepositionen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,22 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,94 Mrd. USD (2023) | Verwendet ein früheres Basisjahr, und die Umsatzgrenze kann sich unterscheiden, wenn gebündelte Gesundheits-IT-Suite-Deals und regionale Einführungszeitpläne in eine einzige globale Gesamtsumme einfließen. |

| Branchenverlag B | 1,89 Mrd. USD (2024) | Enthält in seinem Segmentierungsansatz eine breitere Komponentensicht, die je nach Klassifizierung der Verträge angrenzende Elemente wie Hardware und weitere Dienstleistungen in die Zählung einbeziehen kann. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Wahl des Basisjahres erklären sowie dadurch, was innerhalb eines CPOE-Deals gezählt wird gegenüber dem, was als benachbarter Workflow- oder Infrastrukturkauf behandelt wird. Wenn der Umfang eng gehalten und die Nachfragetreiber auf die Kapazität und Kaufzyklen der Leistungserbringer zurückgeführt werden, lässt sich die endgültige Zahl leichter reproduzieren und mit einfachen Prüfungen stresstesten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Markt für computergestützte Arztauftragserfassungssysteme (CPOE)?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,05 % wachsen und sich von USD 2,22 Milliarden auf USD 2,97 Milliarden entwickeln.

Welcher Bereitstellungsmodus führt die aktuelle Einführung an?

Webbasierte und cloudbasierte Bereitstellungen machen 64,88 % des Umsatzes im Jahr 2025 aus und signalisieren eine klare Branchenpräferenz für skalierbare, fernverwaltete Plattformen.

Warum gelten ambulante Operationszentren als wachstumsstarkes Nutzersegment?

Kostenträgerneutrale Standortrichtlinien verlagern elektive Operationen weg von Krankenhäusern, und ambulante Operationszentren benötigen maßgeschneiderte Auftragserfassungssysteme, was eine CAGR von 6,97 % für diese Gruppe antreibt.

Wie beeinflussen bundesstaatliche Mandate Kaufentscheidungen?

Medicare-Programme knüpfen die Erstattungsberechtigung an eine sinnvolle CPOE-Nutzung und Interoperabilitäts-Compliance, was zertifizierte Lösungen zu einem finanziellen Gebot für US-Krankenhäuser macht.

Welche Rolle spielt künstliche Intelligenz bei aktuellen CPOE-Bereitstellungen?

KI-Module sagen Medikationsfehler voraus, personalisieren Alarmschwellenwerte und automatisieren die Dateneingabe, was klinische Qualitätskennzahlen verbessert und fortschrittliche Anbieter differenziert.

Verschwinden On-Premise-Lösungen?

Nein; Gesetze zur Datensouveränität und Investitionen in bestehende Infrastrukturen halten On-Premise-Installationen relevant, obwohl das Wachstum langsamer ist als in Cloud-Segmenten.

Seite zuletzt aktualisiert am: