Marktgröße und Marktanteil für elektronische Datenerfassungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 3.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektronische Datenerfassungssysteme von Mordor Intelligence

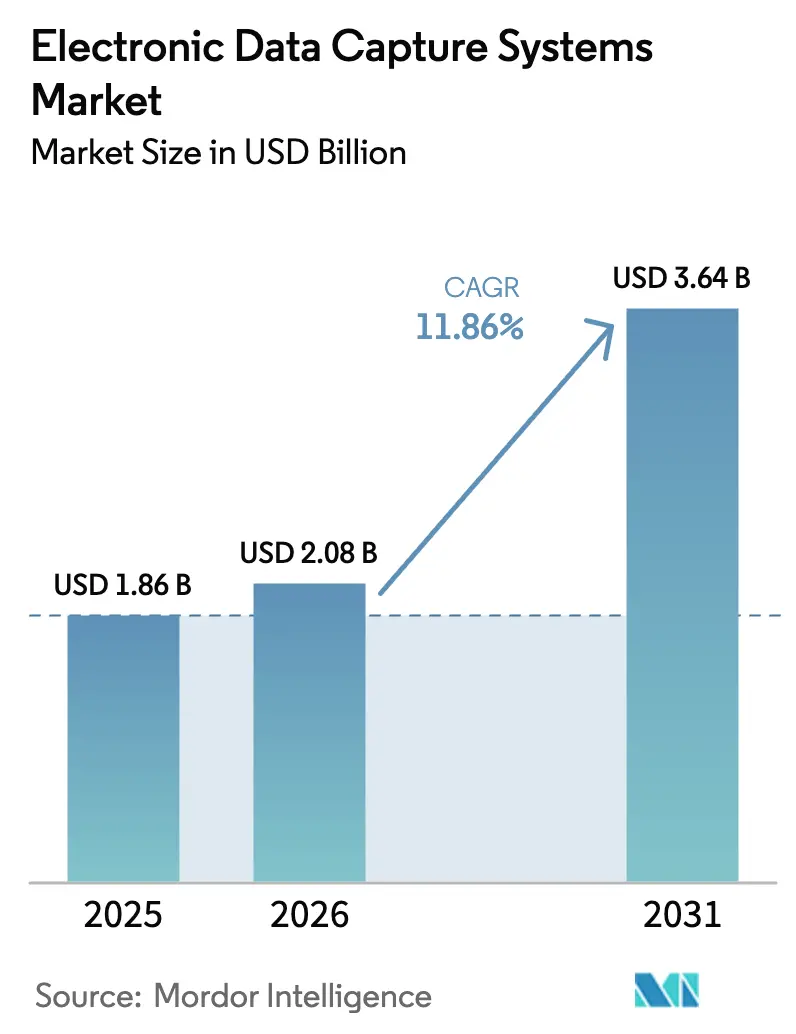

Die Marktgröße für elektronische Datenerfassungssysteme wird voraussichtlich von 1,86 Milliarden USD im Jahr 2025 auf 2,08 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,64 Milliarden USD bei einer CAGR von 11,86 % über den Zeitraum 2026–2031 erreichen. Die Nachfrage beschleunigt sich, da dezentralisierte und hybride klinische Studienmodelle zur Routine werden, die Cloud-Bereitstellung On-Premise-Systeme überholt und pharmazeutische Auftraggeber ihre Investitionen in KI-fähige Plattformen intensivieren. Die breitere Nutzung von Tokenisierung zur Sicherung von Real-World-Daten, schnell wachsende Studien zur Überwachung nach der Markteinführung und strategische Anbieterkonsolidierung halten den Markt für elektronische Datenerfassungssysteme auf einem steilen Wachstumskurs. Anhaltende Bedenken hinsichtlich der Cybersicherheit, hohe Implementierungskosten und Interoperabilitätslücken mit digitalen Gesundheitstechnologien der nächsten Generation dämpfen das Tempo, bringen den Gesamtimpuls jedoch nicht zum Erliegen.

Wichtigste Erkenntnisse des Berichts

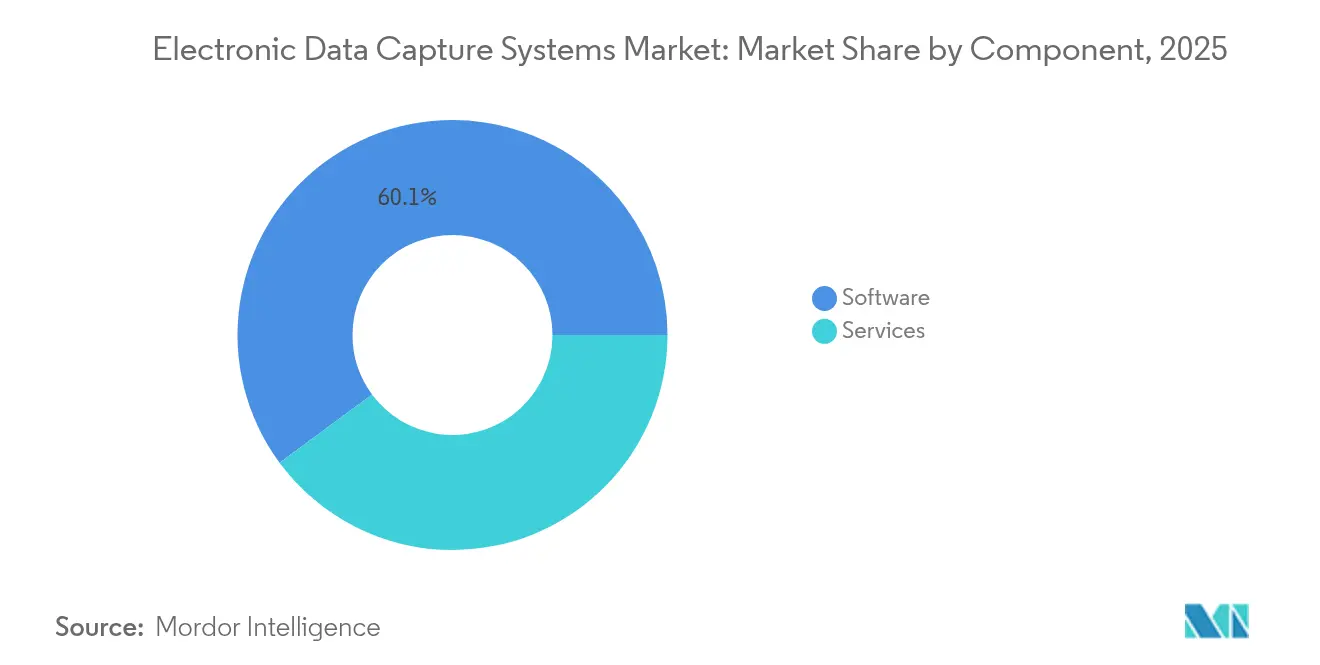

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 60,12 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,03 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 89,10 % des Marktanteils für elektronische Datenerfassungssysteme auf web- und cloudbasierte Lösungen, die bis 2031 eine CAGR von 15,62 % erzielen sollen.

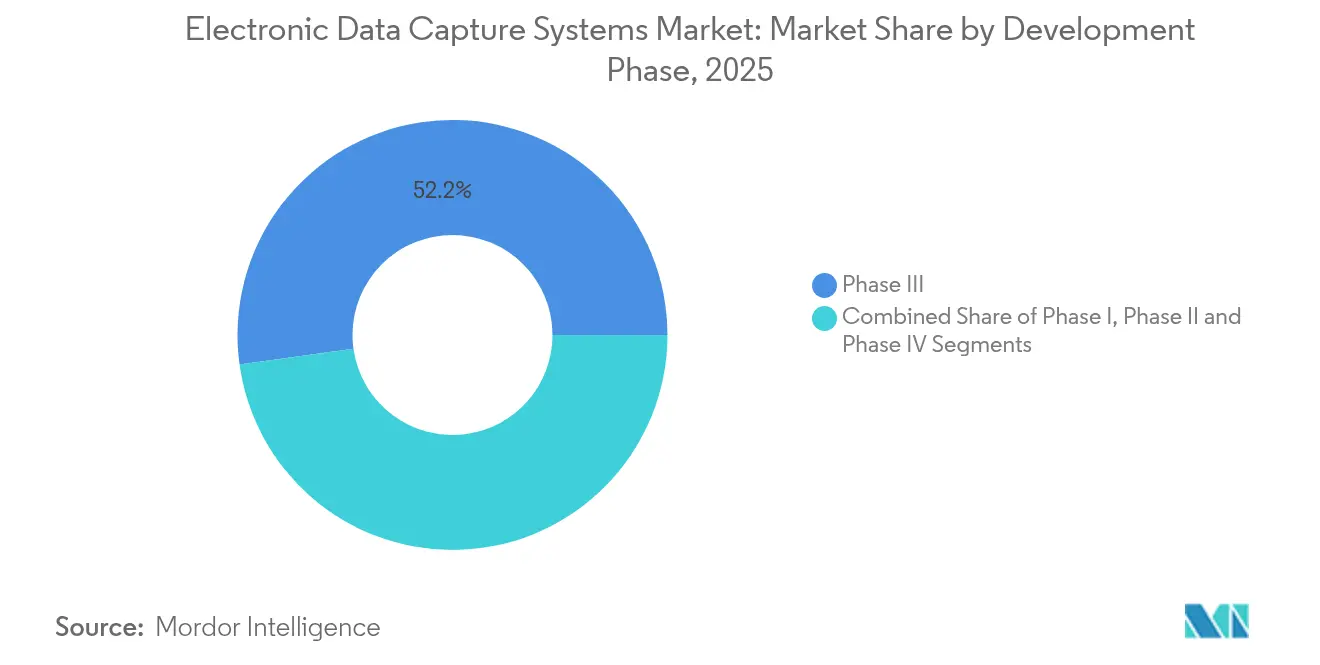

- Nach Entwicklungsphase entfielen im Jahr 2025 52,20 % der Marktgröße für elektronische Datenerfassungssysteme auf Phase-III-Anwendungen; für Phase IV wird zwischen 2026 und 2031 eine CAGR von 13,44 % prognostiziert.

- Nach Endnutzer hielten Auftragsforschungsorganisationen im Jahr 2025 einen Anteil von 37,65 % am Markt für elektronische Datenerfassungssysteme, während für Krankenhäuser und akademische Standorte bis 2031 eine CAGR von 14,52 % erwartet wird.

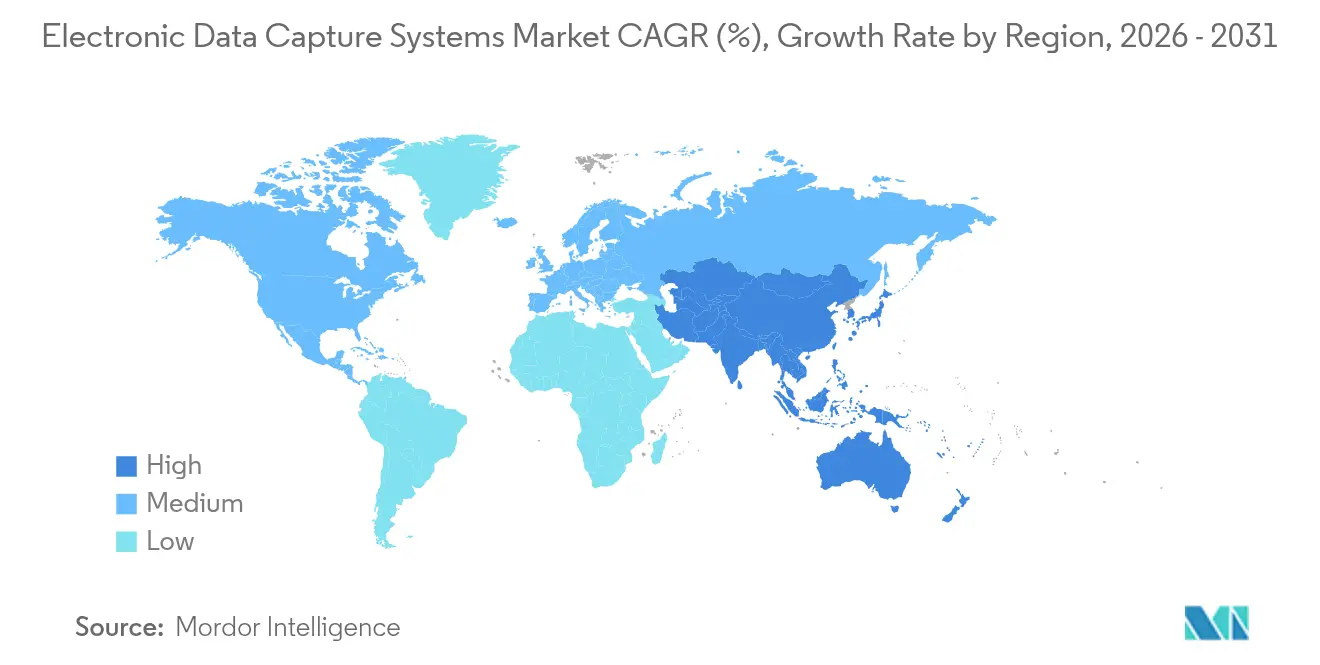

- Nach Geografie entfielen im Jahr 2025 48,10 % des Umsatzanteils auf Nordamerika; Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,63 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektronische Datenerfassungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende dezentralisierte und hybride klinische Studienmodelle | +2.5% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Datenvolumina und zunehmende Komplexität im Protokolldesign | +1.8% | Global, konzentriert auf wichtige Pharmadrehscheiben | Langfristig (≥ 4 Jahre) |

| Strenge globale Mandate zur Datenintegrität und GxP-Compliance | +1.2% | Global, angeführt von FDA- und EMA-Zuständigkeitsbereichen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung KI-fähiger EDC-Architekturen | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration synthetischer Patientendaten zur Verkürzung von Rekrutierungszyklen | +1.0% | Nordamerika und Europa, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Tokenisierungsbasierte Datenschutzschichten zur Erfassung von Real-World-Daten | +0.8% | Global, mit regulatorischen Unterschieden je nach Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende dezentralisierte und hybride klinische Studienmodelle

Dezentralisierte Studien gestalten EDC-Workflows um, indem sie die Datenerfassung in die Häuser der Patienten verlagern und Mobile-First-Funktionalität unverzichtbar machen. Die FDA-Leitlinien zu digitalen Gesundheitstechnologien, die 2024 veröffentlicht wurden, lösten eine rasche Einführung von Plattformen aus, die in der Lage sind, Daten in Echtzeit über entfernte Standorte hinweg zu synchronisieren. Lösungen wie das Site Insights Program von Medidata veranschaulichen, wie moderne EDC-Systeme Streaming-Daten von Wearables erfassen und validieren und Auftraggebern gleichzeitig sofortige Studientransparenz bieten[1]„Medidata startet das Site Insights Program,” Medidata Solutions, medidata.com. Integrierte Telemedizin-Module reduzieren den Aufwand für Studienstandorte und verbessern die Rückfragelösungsraten, was zu messbaren Effizienzgewinnen führt. Die breitere Einführung erhöht auch den Bedarf an prädiktiver Analytik zur Verfolgung von Rekrutierung und Bindung über verteilte Kohorten hinweg. Anbieter, die EDC, eConsent und Patienteneinbindungstools in einer einzigen Oberfläche kombinieren, sind gut positioniert, um zusätzliche Ausgaben zu generieren, da Auftraggeber einheitliche Studienausführungsumgebungen anstreben.

Steigende Datenvolumina und zunehmende Komplexität im Protokolldesign

Protokolle der nächsten Generation umfassen genomische Sequenzen, Bildarchive und Echtzeit-Gesundheitsdaten-Feeds, was das Datenvolumen weit über traditionelle Designs hinaus vervielfacht. Moderne EDC-Architekturen erfordern daher elastische Cloud-Skalierung und native Unterstützung für Hochdurchsatzformate. Die Einhaltung von CDISC-Standards ist obligatorisch, doch Auftraggeber fordern nun KI-gestützte Anomalieerkennung, die Ausreißer nahezu in Echtzeit kennzeichnet. Die Initiativen von AstraZeneca im Bereich generativer KI verdeutlichen den Wandel hin zu automatisierter Dokumentation und fortschrittlichen Analyse-Pipelines. Adaptive Designs verkomplizieren die Situation zusätzlich, da Änderungen während der Studie sofort umgesetzt werden müssen, ohne Prüfpfade zu gefährden. Insgesamt konsolidiert sich die Nachfrage um unternehmenstaugliche, cloud-native EDC-Ökosysteme.

Strenge globale Mandate zur Datenintegrität und GxP-Compliance

Nach mehreren öffentlichkeitswirksamen Fehlverhaltensfällen verschärften die Regulierungsbehörden die Kontrolle computergestützter Systeme. Aktualisierte FDA-Leitlinien zur Part-11-Validierung und EMA-Richtlinien erfordern nachweisbare Kontrollen über alle elektronischen Aufzeichnungen hinweg. Anbieter integrieren nun automatische jurisdiktionsspezifische Validierungsvorlagen und blockchain-basierte Unveränderlichkeit von Prüfpfaden, um Inspektoren zufriedenzustellen. Cybervorfälle bei namhaften Forschungsorganisationen beschleunigten die Forderungen nach Echtzeit-Überwachung und mehrschichtiger Verschlüsselung. GxP-Verpflichtungen erstrecken sich nun auf jedes integrierte Modul – von Wearables bis hin zu Laborfeeds – und zwingen Plattformanbieter dazu, gesamte Schnittstellenökosysteme statt isolierter Datenbanken zu zertifizieren.

Beschleunigte Einführung KI-fähiger EDC-Architekturen

Auftraggeber setzen KI für die Patientenidentifikation, die Protokolldurchführbarkeit und das risikobasierte Monitoring ein. Die Übernahme von Deep 6 AI durch Tempus unterstreicht die Nachfrage nach EDC-Systemen, die elektronische Gesundheitsakten in natürlicher Sprache abfragen und strukturierte Ausgaben sofort verarbeiten können. In Cloud-EDC-Systeme eingebettete Machine-Learning-Modelle prognostizieren Engpässe bei der Einschreibung und automatisieren das Abweichungsmanagement, was die Zykluszeiten erheblich verkürzt. Frühe Anwender nutzen große Sprachmodelle, um Entwürfe von klinischen Studienberichten (CSR) kurz nach dem Datenbankabschluss zu erstellen und so die regulatorische Einreichung zu beschleunigen. Die nahtlose Integration mit KI-Diensten von Hyperscale-Cloud-Anbietern hält die Gesamtbetriebskosten überschaubar und ermöglicht kontinuierliche Tool-Upgrades.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Validierungskosten | -1.5% | Global, mit besonderer Belastung für kleinere Forschungsstandorte | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Bedenken hinsichtlich Cybersicherheit und Datenschutzverletzungen | -1.2% | Global, mit erhöhten Bedenken in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Interoperabilität mit Wearable- und DHT-Endpunkten der nächsten Generation | -0.8% | Global, mit technischen Herausforderungen je nach Geräteökosystem | Mittelfristig (2–4 Jahre) |

| Risiko der Anbieterabhängigkeit und langfristiger Gesamtbetriebskosten | -0.7% | Global, mit besonderer Betroffenheit mittelgroßer Pharmaunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Validierungskosten

Die Gesamtkosten für die EDC-Bereitstellung belaufen sich auf 500.000 bis 2 Millionen USD, wenn Validierung, Mitarbeiterschulung und Systemintegration berücksichtigt werden, was eine unverhältnismäßige Belastung für kleine Forschungsstandorte darstellt. Validierungszeiträume erstrecken sich häufig über 6–18 Monate, da Teams umfangreiche Testskripte ausführen, um Part 11 und Anhang 11 einzuhalten. Steigende Anforderungen an die Cybersicherheit haben die Kosten seit 2024 um 30 % erhöht, auch wenn sich die Abonnementpreise für die Software selbst mäßigen. Software-as-a-Service-Modelle entlasten den Kapitaleinsatz, erfordern jedoch weiterhin ressourcenintensive Datenmigrations- und Benutzereinführungsprogramme, was einige akademische Zentren dazu veranlasst, Upgrades aufzuschieben oder Werkzeuge mit eingeschränktem Funktionsumfang einzusetzen.

Anhaltende Bedenken hinsichtlich Cybersicherheit und Datenschutzverletzungen

Datenschutzverletzungen im Gesundheitswesen kosteten im Jahr 2025 durchschnittlich 10,93 Millionen USD pro Vorfall, wobei Aufzeichnungen aus klinischen Studien auf illegalen Märkten zu Premiumpreisen gehandelt werden. Die Integration von Wearable-Feeds und Patienteneinbindungs-Apps vergrößert die Angriffsfläche und zwingt Auftraggeber dazu, rigorose Penetrationstests und Cyber-Versicherungsschutz vorzuschreiben. Die Cloud-Bereitstellung bietet fortschrittliche Sicherheitsrahmen, wirft jedoch Fragen zur Datensouveränität auf, insbesondere bei Studien in mehreren Jurisdiktionen. Fortgeschrittene persistente Bedrohungsgruppen nehmen zunehmend Studienendpunkte ins Visier, da sie den finanziellen und öffentlichen Gesundheitshebel erkennen, der mit Programmverzögerungen verbunden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienstleistungen übertrifft die Reife der Software

Software hielt im Jahr 2025 einen Anteil von 60,12 % am Markt für elektronische Datenerfassungssysteme, gestützt durch mehrjährige Abonnementverträge, die stetige Verbesserungen finanzieren. Dienstleistungen verzeichnen jedoch eine CAGR von 14,03 %, da Auftraggeber auf spezialisierte Berater für Konfiguration, Validierung und laufende Optimierung angewiesen sind. Die dem Markt für elektronische Datenerfassungssysteme zuzurechnende Marktgröße für Dienstleistungsengagements wächst am schnellsten in Asien-Pazifik, wo lokale Sprachunterstützung und regulatorische Beratung entscheidend sind. Das Wachstum resultiert auch aus KI-bezogenen Data-Science-Projekten, die maßgeschneiderte Algorithmusanpassungen und individuelle Dashboard-Entwicklung erfordern. Das Umsatzwachstum bei Software mäßigt sich, da der Wettbewerb zunimmt und die Preistransparenz steigt, doch wiederkehrende Cloud-Gebühren stützen weiterhin die Rentabilität der Anbieter.

Die Nachfrage nach Dienstleistungen beschleunigt sich, wenn Organisationen von veralteten Papiersystemen oder EDC-Tools der ersten Generation auf integrierte, KI-fähige Plattformen migrieren. Pharmaunternehmen betrachten Implementierungspartner nun als Change-Management-Berater, die die Einführung an den Standorten sicherstellen und die Ausrichtung der Standardarbeitsanweisungen optimieren. Anbieter bündeln verwaltete Serviceangebote, die Datenmigrations-Utilities, automatisierte Benutzerbereitstellung und kontinuierliche Schulungen umfassen und so wiederkehrende Umsatzströme schaffen. Der Marktanteil reiner Dienstleistungsanbieter im Markt für elektronische Datenerfassungssysteme steigt, da Auftraggeber die komplexe Integration von patientenberichteten Ergebnismessungen und Real-World-Evidence-Feeds auslagern. Dieser Wandel fördert Partnerschaften zwischen Plattformanbietern und CRO-nahen Beratungsunternehmen und verwischt die traditionellen Grenzen zwischen Software und Dienstleistungen.

Nach Bereitstellungsmodus: Cloud-Dominanz treibt die digitale Transformation voran

Web- und Cloud-Bereitstellung entfiel im Jahr 2025 auf 89,10 % des Marktes für elektronische Datenerfassungssysteme und wächst mit einer CAGR von 15,62 %. Auftraggeber setzen auf SaaS-Architekturen für schnelle Bereitstellung, automatische Upgrades und elastische Rechenkapazität. Die dem Markt für elektronische Datenerfassungssysteme zuzurechnende Marktgröße für On-Premise-Installationen schrumpft, da Datenschutzbeauftragte und Regulierungsbehörden verbesserte Cloud-Sicherheitszertifizierungen anerkennen. Multi-Tenant-Modelle ermöglichen es Anbietern, KI-Module und therapeutische Beschleuniger gleichzeitig für alle Kunden auszurollen, was die Upgrade-Verzögerung erheblich reduziert.

Die anhaltende Nachfrage nach direkter EHR-zu-EDC-Integration festigt die Cloud-Führerschaft, indem sichere APIs zu Krankenhaussystemen ohne komplexe VPNs ermöglicht werden. Regionale Anforderungen an die Datenresidenz werden durch zonales Hosting erfüllt, wodurch Kapitalausgaben für lokale Serverfarmen vermieden werden. Cloud-native Plattformen bieten zudem nahezu sofortige Notfallwiederherstellung, eine zunehmend kritische Vertragsklausel nach jüngsten Ransomware-Ereignissen. Diese betriebliche Resilienz stärkt das Vertrauen der Käufer und verstärkt den Übergang des Sektors weg von On-Premise-Modellen.

Nach Entwicklungsphase: Wachstum in Phase IV spiegelt den Fokus auf Real-World-Evidence wider

Phase-III-Studien repräsentierten im Jahr 2025 52,20 % der Anwendungen und spiegeln ihre zentrale Rolle bei regulatorischen Einreichungen wider. Dennoch verzeichnen Phase-IV-Studien nach der Markteinführung eine CAGR von 13,44 %, die schnellste innerhalb des Marktes für elektronische Datenerfassungssysteme. Steigende Pharmakovigilanz-Anforderungen zwingen Auftraggeber dazu, langfristige Sicherheits- und Wirksamkeitsdaten aus der routinemäßigen klinischen Versorgung zu erfassen. Regulierungsbehörden fördern nun die Erweiterung von Zulassungen auf Basis robuster Real-World-Datensätze und drängen EDC-Plattformen dazu, nahtlos mit elektronischen Gesundheitsakten zu interagieren. Die Marktgröße für Phase IV im Markt für elektronische Datenerfassungssysteme wird sich voraussichtlich weiter ausweiten, da tokenisierte Datenpipelines das Datenschutzrisiko für Patienten reduzieren und gleichzeitig passives Ergebnismonitoring ermöglichen.

Das Wachstum in früheren Phasen bleibt stabil. Adaptive Phase-I-Designs erfordern flexible Formulare und Echtzeit-Dosierungsanpassungen, während biomarkerorientierte Phase-II-Studien Labor- und Genomik-Feeds integrieren, die hochfrequente Datenqualitätsprüfungen erfordern. Einheitliche EDC-Architekturen, die jede Phase über den gesamten Produktlebenszyklus hinweg unterstützen können, liefern Kosteneffizienz und vereinfachen das Anbietermanagement.

Nach Endnutzer: Krankenhauswachstum stellt CRO-Dominanz in Frage

Auftragsforschungsorganisationen hielten im Jahr 2025 37,65 % des Umsatzes und nutzten ihr etabliertes Fachwissen, um Full-Service-Outsourcing-Verträge zu gewinnen. Für Krankenhäuser und akademische Standorte wird jedoch eine CAGR von 14,52 % prognostiziert, das schnellste Tempo unter allen Endnutzern. Der Marktanteil für elektronische Datenerfassungssysteme unter Gesundheitseinrichtungen wächst, da integrierte Forschungs- und Versorgungsmodelle EDC-Plattformen suchen, die direkt mit den vorhandenen EHR-Systemen verbunden sind, und so doppelte Dateneingaben reduzieren. Auftraggeber bevorzugen auch Krankenhaus-Netzwerke für den Zugang zu Real-World-Patienten, was die direkte Lizenzierung an forschungsaktive Standorte vorantreibt.

Akademische Zentren bieten fruchtbaren Boden für Pilotbereitstellungen KI-gesteuerter Funktionalitäten. Ihr Status als frühe Anwender beschleunigt die Feedback-Schleifen der Anbieter und initiiert Co-Entwicklungspartnerschaften. Pharma- und Biotech-Auftraggeber aktualisieren derweil weiterhin Unternehmenslizenzen, jedoch mit gemäßigteren Wachstumsraten, da die Einführung ein Plateau erreicht. Mittelgroße Biotechs verlassen sich zunehmend auf CRO-gehostete EDC-Umgebungen, um interne Aufbauten zu vermeiden, und stützen so das CRO-Volumen, auch wenn Krankenhäuser an Boden gewinnen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 48,10 % aufgrund einer proaktiven regulatorischen Haltung, der weltweit größten Auftraggeberbasis und umfangreicher Risikokapitalfinanzierung für klinische Technologie-Start-ups. Die FDA-Entwurfsleitlinien zu KI und dezentralisierten Studien katalysierten die breitere Einführung von Cloud-Plattformen, die hybride Designs verwalten können. Integrationsmaßnahmen wie die KI-Erweiterungen von Epic geben Krankenhäusern direkten Zugang zu EDC-fähigen Datenströmen und steigern die Einführung weiter. Privates Kapital fließt weiterhin in ermöglichende Technologien, wie Validoses Seed-Runde über 2 Millionen USD für KI-gestützte Adhärenzgeräte, die Studiendatenbanken speisen, verdeutlicht. Das wachsende Bewusstsein für Cyber-Bedrohungen treibt die Nachfrage nach fortschrittlichen Sicherheitszertifizierungen an, doch unterstützende Regulierung und robuste Infrastruktur sichern nachhaltiges Wachstum.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,63 %. China und Indien dominieren das Volumen durch große therapienaive Patientenpopulationen und zunehmend vereinfachte Zulassungswege. Lokale Cloud-Verfügbarkeitszonen reduzieren die Latenz und erfüllen aufkommende Datensouveränitätsgesetze, was multinationalen Unternehmen ermöglicht, globale Studien mit minimalen Konfigurationsänderungen bereitzustellen. Japan und Südkorea tragen durch hohe digitale Gesundheitskompetenz und frühe Einführung KI-gestützter Analytik zum Wachstum bei. Staatliche Anreize, darunter Chinas beschleunigte Prüfverfahren für innovative Therapien, ermutigen Auftraggeber, die Studiendurchführung nach Osten zu verlagern, was die EDC-Nachfrage antreibt.

Europa verzeichnet ein stetiges Wachstum, das durch die EMA-Harmonisierung und die durch die Verordnung über klinische Studien erzwungene Transparenz gestützt wird. Die DSGVO erhöht die Compliance-Anforderungen und veranlasst Auftraggeber, Anbieter mit nachweisbaren Privacy-by-Design-Merkmalen zu bevorzugen. Brexit-bedingte Komplexitäten nehmen ab, da die britischen Behörden Einreichungen an EU-Standards angleichen und die grenzüberschreitende Studiendurchführbarkeit erhalten. Anspruchsvolle akademische Netzwerke fördern Pilotarbeiten zur KI-gestützten Datenüberprüfung, und die Nutzung von Cloud-EDC steigt trotz vereinzelter Skepsis gegenüber extraregionalem Hosting. Anbieter begegnen diesen Bedenken mit wählbaren Datenresidenz- und Verschlüsselungsschlüsselverwaltungsoptionen.

Wettbewerbslandschaft

Der Markt für elektronische Datenerfassungssysteme bleibt mäßig fragmentiert, konsolidiert sich jedoch. Medidata Solutions, Oracle Health Sciences und IQVIA verankern das obere Segment, indem sie EDC mit Randomisierung, Patienteneinbindung und Real-World-Evidence-Modulen bündeln. Cloud-native Herausforderer wie Clinical Ink betonen Mobile-First-Oberflächen und KI-Integration, um Greenfield-Studien zu gewinnen[3]„Clinical Ink startet EDC-Plattform,” Clinical Trials Arena, clinicaltrialsarena.com. Wettbewerbsdifferenzierungsmerkmale drehen sich zunehmend um Low-Code-Formularersteller, automatisierte SDV-Risikobewertung und Tokenisierungsrahmen, die eine sichere Verknüpfung mit Längsschnittdaten ermöglichen.

Die Fusions- und Übernahmeaktivität beschleunigt sich. Die Fusion von Suvoda und Greenphire koppelt interaktive Antworttechnologie mit Finanzdienstleistungen, um die Erstattung der Studienteilnehmer zu optimieren. eClinical Solutions sicherte sich Wachstumskapital von GI Partners, um seine intelligente Datenanalyse-Engine zu skalieren. Anbieter verfolgen auch die Spezialisierung auf therapeutische Bereiche; der Onkologie-Beschleuniger von EDETEK veranschaulicht, wie domänenspezifische Vorlagen die Anlaufzeiten von Studien verkürzen. Strategische Allianzen mit EHR-Anbietern und Wearables-Herstellern erweitern die Reichweite des Ökosystems, während sich kleinere Akteure durch flexible Module differenzieren, die sich in die bevorzugten Stacks der Auftraggeber integrieren lassen. Der Preisdruck hält an, da Käufer die Gesamtbetriebskosten über eine wachsende Anbieterliste hinweg vergleichen.

Marktführer für elektronische Datenerfassungssysteme

Oracle Health Sciences

IQVIA

Medidata Solutions (Dassault Systemes)

Amazon Web Services (AWS)

IBM Clinical Development

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Clearmind Medicine Inc. startete sein elektronisches Datenerfassungssystem (EDC) zur Unterstützung seiner Phase-I/II-Studie der MEAI-basierten Therapie bei Alkoholkonsumstörung.

- März 2025: IgniteData, Memorial Sloan Kettering und AstraZeneca initiierten den vollständigen Einsatz des Archer EHR-zu-EDC-Automatisierungstools in einer Phase-III-Onkologiestudie.

Berichtsumfang des globalen Marktes für elektronische Datenerfassungssysteme

Gemäß dem Umfang des Berichts unterstützen elektronische Datenerfassungssysteme die Datenerfassung, -speicherung und -sicherheit in klinischen Studien.

Der Markt für elektronische Datenerfassungssysteme ist nach Bereitstellungsmodus, Entwicklungsphase, Endnutzer und Geografie segmentiert. Nach Bereitstellungsmodus ist der Markt in web- und cloudbasiert sowie On-Premise segmentiert. Nach Entwicklungsphase ist der Markt in Phase I, Phase II, Phase III und Phase IV segmentiert. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, Krankenhausanbieter, Auftragsforschungsorganisationen und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Werte (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| Web- und cloudbasiert |

| On-Premise |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Krankenhäuser und akademische Standorte |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Web- und cloudbasiert | |

| On-Premise | ||

| Nach Entwicklungsphase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen | ||

| Krankenhäuser und akademische Standorte | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektronische Datenerfassungssysteme?

Der Markt erreichte im Jahr 2026 einen Wert von 2,08 Milliarden USD und wird bis 2031 voraussichtlich 3,64 Milliarden USD bei einer CAGR von 11,86 % erreichen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Web- und cloudbasierte Lösungen dominieren mit einem Anteil von 89,10 % im Jahr 2025 und werden voraussichtlich mit einer CAGR von 15,62 % wachsen.

Warum steigern Phase-IV-Studien die EDC-Nachfrage?

Regulierungsbehörden fordern Real-World-Evidence für Sicherheit und Wirksamkeit, was eine CAGR von 13,44 % für die EDC-Nutzung in Phase IV zwischen 2026 und 2031 antreibt.

Welche Region bietet die stärkste Wachstumschance?

Asien-Pazifik führt mit einer prognostizierten CAGR von 15,63 %, angetrieben durch große Patientenpopulationen und unterstützende regulatorische Reformen.

Was ist das größte Hindernis für eine breitere EDC-Einführung an kleinen Forschungsstandorten?

Hohe Implementierungs- und Validierungskosten bleiben das primäre Hindernis, wobei die Gesamtbereitstellungskosten bis zu 2 Millionen USD betragen können.

Seite zuletzt aktualisiert am: