Marktgröße und Marktanteil für Energydrinks

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

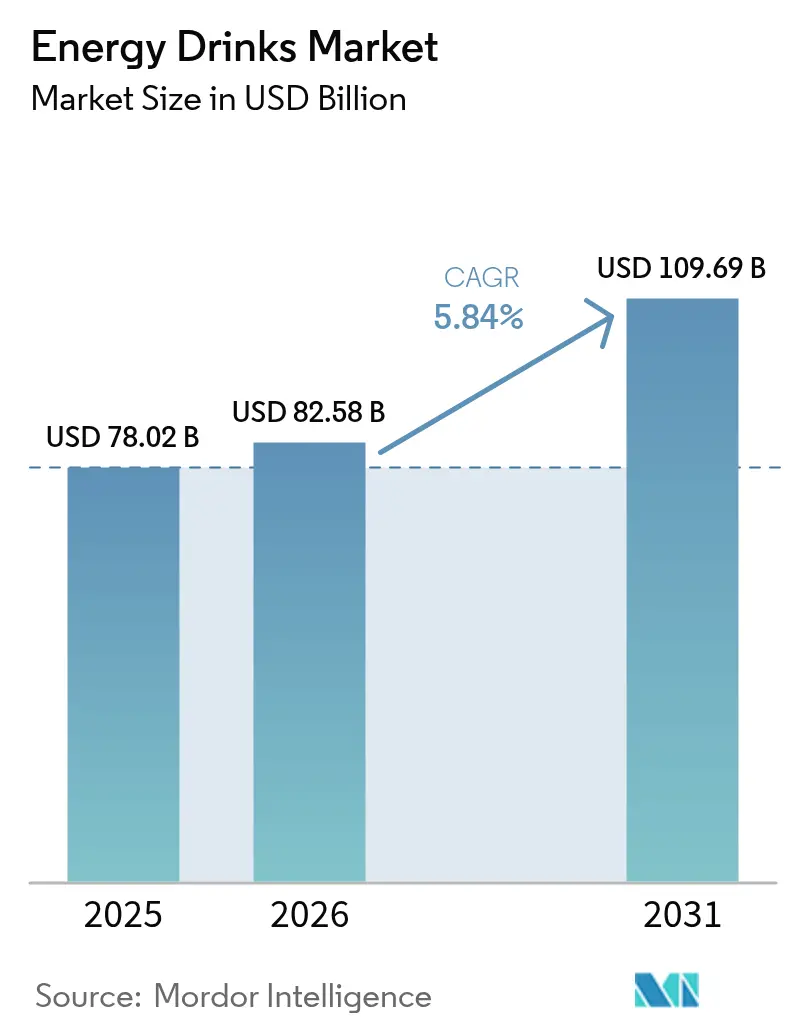

| Marktgröße (2026) | 82.58 Milliarden US-Dollar |

| Marktgröße (2031) | 109.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

| Schnellstwachsender Markt | Traditional Energy Drinks |

| Größter Markt | Europa |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energydrinks von Mordor Intelligence

Die Marktgröße für Energydrinks wird 2026 auf 82,58 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 78,02 Milliarden USD, mit einer Prognose von 109,69 Milliarden USD für 2031, was einer CAGR von 5,84 % über den Zeitraum 2026–2031 entspricht. Da sich der Markt von der bloßen Stimulation hin zu einem Fokus auf funktionales Wohlbefinden verschiebt, rücken Clean-Label-Versprechen und zielgerichtete gesundheitliche Vorteile zunehmend in den Mittelpunkt der Formulierungsprioritäten. Verbraucher bevorzugen zunehmend natürliche und biologische Varianten, insbesondere solche, die mit pflanzenbasierten Koffeinquellen wie Yerba Mate und Guayusa angereichert sind, und schaffen damit eine Balance zwischen Wirksamkeit und Zutaten-Transparenz. Dieser Trend zur Premiumisierung wird durch Verpackungsinnovationen weiter gestärkt, insbesondere durch den Einsatz von Glasflaschen, die nicht nur Nachhaltigkeitsnarrative unterstreichen, sondern auch einen Preisaufschlag von 30–40 % erzielen. Während die Asien-Pazifik-Region weiterhin volumenmäßig dominiert, entwickeln sich der Nahe Osten und Afrika zu den am schnellsten wachsenden Märkten. Dieses Wachstum wird maßgeblich durch die Lockerung der Koffeinvorschriften durch die Regierungen des Golfkooperationsrats begünstigt, wenngleich mit Kontrollen für den Zugang von Jugendlichen. Gleichzeitig nimmt die Wettbewerbsintensität zu, wobei mehr als 200 regionale Herausforderer lokalisierte Geschmacksrichtungen und Zertifizierungen nutzen, um die Margen etablierter Akteure zu untergraben.

Wichtigste Erkenntnisse des Berichts

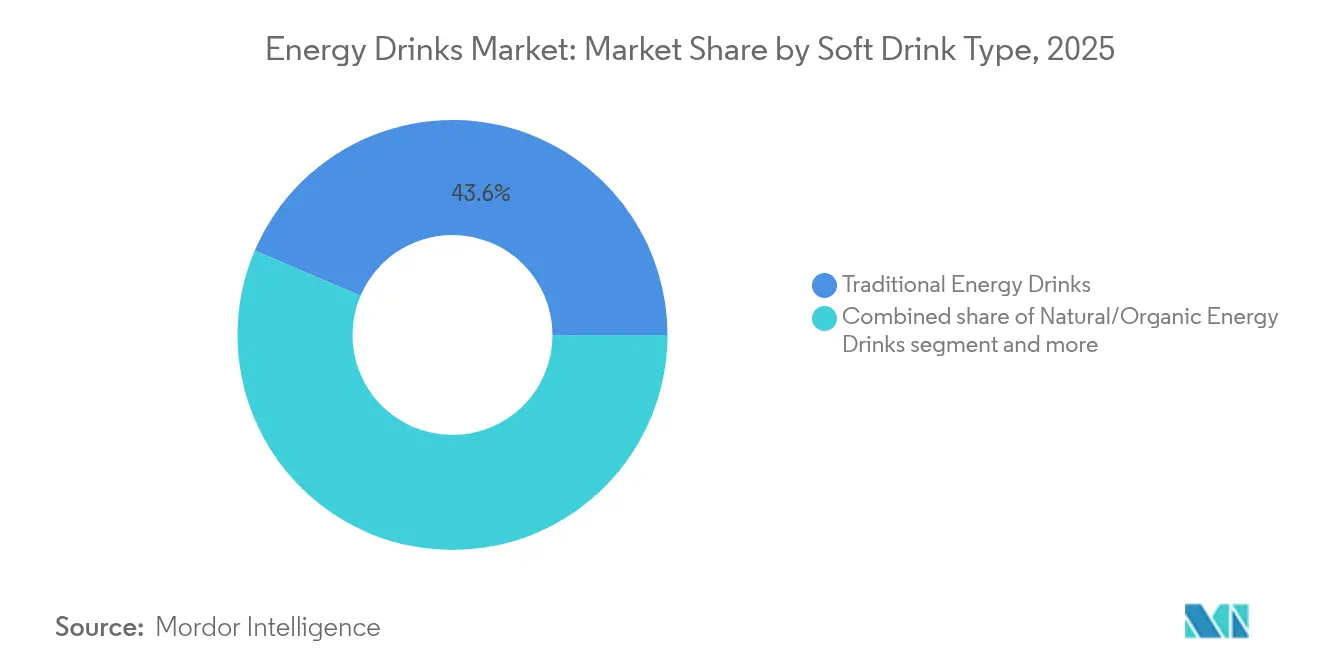

- Nach Typ hielten traditionelle Formulierungen im Jahr 2025 einen Marktanteil von 43,58 % am Markt für Energydrinks, während natürliche oder biologische Varianten bis 2031 mit einer CAGR von 7,12 % wachsen.

- Nach Verpackungstyp machten Metalldosen 54,63 % des Volumens im Jahr 2025 aus, während Glasflaschen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,97 % wachsen werden.

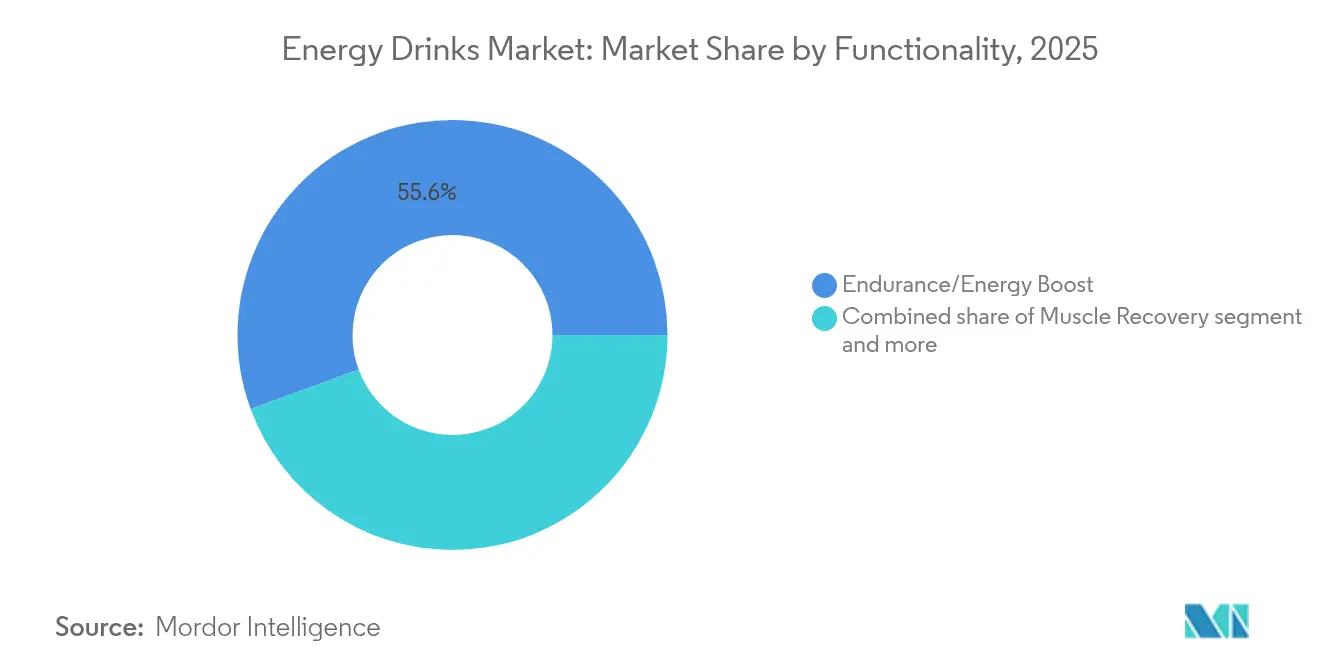

- Nach Funktionalität entfielen Ausdauer- und Energieboost-Versprechen auf 55,60 % des Volumens im Jahr 2025, und Muskelregenerationsprodukte werden bis 2031 voraussichtlich eine CAGR von 7,72 % verzeichnen.

- Nach Vertriebskanal erzielte der Einzelhandel im Jahr 2025 77,42 % des Umsatzes, während HoReCa über den Prognosehorizont mit einer CAGR von 6,33 % zulegen soll.

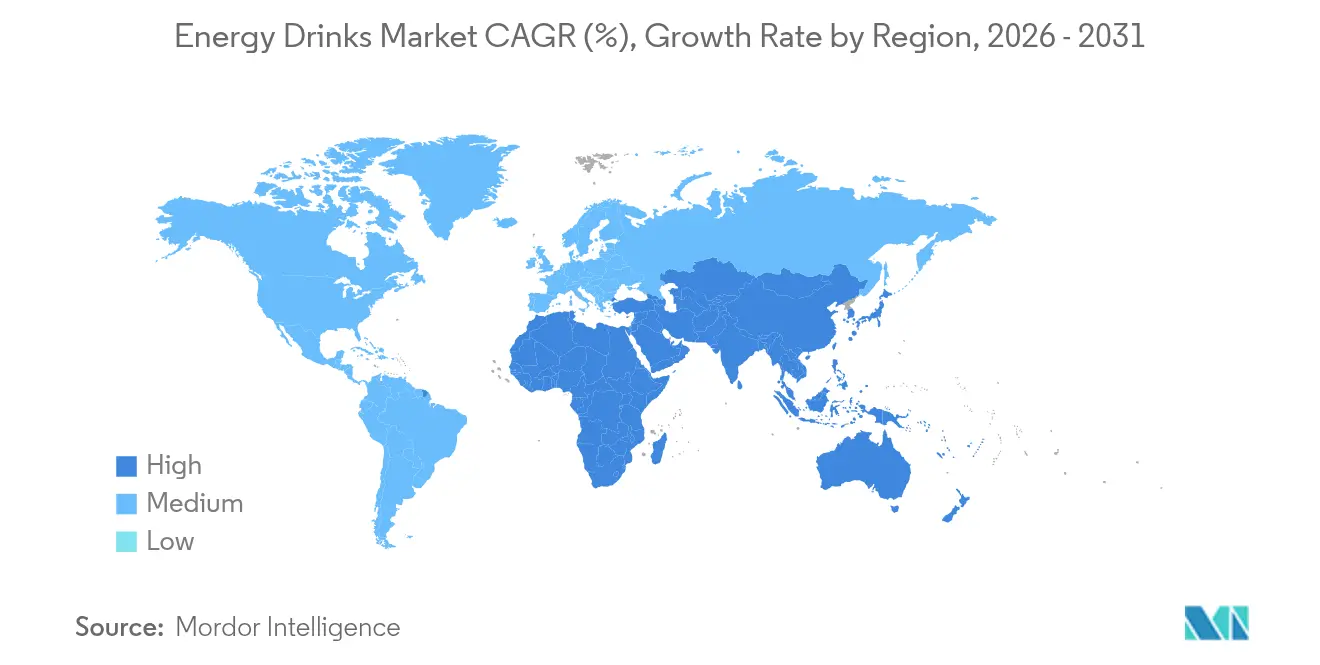

- Nach Geografie generierte die Asien-Pazifik-Region 52,62 % der Nachfrage im Jahr 2025, und der Nahe Osten sowie Afrika befinden sich auf Kurs für eine CAGR von 6,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Energydrinks

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hektischer Lebensstil und Konsum unterwegs | +1.2% | Global, am stärksten in städtischen Zentren des Asien-Pazifik-Raums und nordamerikanischen Pendlermärkten | Mittelfristig (2–4 Jahre) |

| Ausweitung des Convenience- und E-Commerce-Bereichs | +1.0% | Nordamerika, Europa, Tier-1-Städte im Asien-Pazifik-Raum, entstehend im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Positionierung als funktionales Getränk | +1.3% | Global, angeführt von Nordamerika und Westeuropa, mit Beschleunigung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Auf Esports ausgerichtete Formulierungen | +0.8% | Nordamerika, Europa, Südkorea, China, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Natürliches Koffein mit Clean-Label | +0.9% | Nordamerika, Westeuropa, Australien, Premium-Segmente in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Produktinnovation bei Geschmacksrichtungen und Formaten | +1.1% | Global, schnellste Akzeptanz in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hektischer Lebensstil und Konsum unterwegs

Da sich die städtischen Arbeitstage verlängern und die Mahlzeiten kürzer werden, steigt die Nachfrage nach portablen Getränken mit 80–200 mg Koffein sprunghaft an. Zwischen 2022 und 2023 beschäftigte Indien 14,67 Millionen Arbeitnehmer in der digitalen Wirtschaft[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Gesundheits- und Nährwertangaben – Kann ich dem vertrauen, was über die gesundheitlichen Wirkungen von Lebensmitteln gesagt wird?”, efsa.europa.eu. Bemerkenswerterweise berichteten 68 % dieser Neuankömmlinge, dass sie mindestens dreimal pro Woche außer Haus koffeinhaltige Getränke konsumierten. Im Jahr 2024 bevorzugten nordamerikanische Verbraucher zunehmend Drive-through- und mobile Abholoptionen, die einen erheblichen Anteil der Energydrink-Käufe ausmachten – ein deutlicher Anstieg gegenüber 2020. Dieser Wandel wurde durch die Einführung von QR-Code-Bestellungen durch Einzelhändler erleichtert. Während Marken mit direktem Filialliefernetz Hochrotations-SKUs innerhalb kurzer Zeit auffüllen können, bleibt diese Agilität für die meisten regionalen Unternehmen unerreichbar. Der Trend zur Portabilität hat die Beliebtheit von 2-Unzen-Shots beflügelt, die das Wachstum größerer Dosen übertreffen, insbesondere in Märkten, die Diskretion schätzen, und vor allem bei Frauen im Alter von 25–34 Jahren. Diese Zielgruppe wird auch von Clean-Label-Versprechen und Produkten ohne Zucker angezogen, was ihrer Präferenz für den täglichen Konsum entspricht.

Ausweitung von Convenience- und E-Commerce-Kanälen

Im Jahr 2024 verzeichnete Amazons Subscribe-and-Save-Programm ein deutliches Wachstum bei Energydrink-Abonnements, was die zunehmende Verbraucherpräferenz für Convenience und wiederkehrende Lieferoptionen widerspiegelt. Digitale Plattformen beschleunigen nationale Markteinführungen erheblich und reduzieren die Zeitrahmen drastisch, was aufstrebenden Marken einen Vorsprung verschafft und es ihnen ermöglicht, zu skalieren, bevor etablierte Akteure reagieren können. Dieser Wandel in der Vertriebsdynamik verändert die Art und Weise, wie Marken ihre Markteintrittsstrategie und Expansionsstrategien gestalten. Convenience-Stores, die im Jahr 2024 eine wichtige Rolle bei der Verteilung von Energydrinks spielten, haben ihren Kühlschrankbereich jährlich ausgebaut, um neue SKUs aufzunehmen. Diese Expansion ist besonders vorteilhaft für Marken, die Promotionen anbieten, die bei der Generation Z Anklang finden, die sich von preiswerten Angeboten und innovativen Produktangeboten angezogen fühlt. Während E-Commerce in Nordamerika und Westeuropa stark vertreten ist, hinkt Südostasien hinterher. Diese Verzögerung ist auf verbreitete Nachnahme-Praktiken und ein fragmentiertes Last-Mile-Logistiksystem zurückzuführen, was erhebliches Wachstumspotenzial signalisiert, wenn sich die Infrastruktur entwickelt und die Akzeptanz digitaler Zahlungen zunimmt.

Positionierung als funktionales Getränk

Formulierer reichern Energydrinks nun mit Vitaminen, Elektrolyten, Nootropika und Adaptogenen an und positionieren sie als Leistungsernährung statt als bloße Genussprodukte. Celsius' MetaPlus-Mischung half dem Unternehmen, 2024 einen Anteil von 11 % am US-amerikanischen Dollarumsatz zu erzielen, gegenüber 6 % im Jahr 2022. Bemerkenswerterweise wird eine 12-Unzen-Dose für 2,99 USD angeboten, verglichen mit 2,29 USD für Standardformulierungen. Seit 2023 hat die Europäische Behörde für Lebensmittelsicherheit 70 % der bewerteten Gesundheitsaussagen abgelehnt und unzureichende wissenschaftliche Belege als Grund angeführt[2]Quelle: Ministerium für Elektronik und Informationstechnologie, „SCHÄTZUNG UND MESSUNG DER DIGITALEN WIRTSCHAFT INDIENS”, meity.gov.in. In den USA behaupten Marken ihren GRAS-Status, sind damit jedoch anfällig für FDA-Kontrollen, wenn unerwünschte Ereignisse auftreten. Während führende Akteure über eigene Toxikologie-Teams verfügen, kämpfen Start-ups mit Studienkosten von 50.000 bis 150.000 USD pro Inhaltsstoff. Derartige Compliance-Herausforderungen beleuchten die anhaltende Konsolidierung in der Branche.

Auf Esports/Gamer ausgerichtete Formulierungen

Im Jahr 2024 fesselte Esports ein massives globales Publikum und schuf eine klare Verbindung zwischen Spielekultur und dem Konsum von Energydrinks. Red Bulls Partnerschaft mit League of Legends allein generierte erhebliche Impressionen und steigerte die Markensichtbarkeit, ohne auf traditionelle Medienkanäle zurückgreifen zu müssen. Energydrinks, die auf Gamer zugeschnitten sind, enthalten in der Regel hohe Koffeinmengen, oft in Kombination mit Nootropika wie Citicolin. Diese einzigartige Formulierung macht sie zu bevorzugten Kandidaten für Regale in Elektronikfachgeschäften und Gaming-Cafés. Der Getränkeabsatz verzeichnete 2024 in Südkoreas PC-Bang-Kanal ein bemerkenswertes Wachstum, wozu auch Betreiber beitrugen, die von Pro-Dosen-Anreizen aus Marketingbudgets der Marken profitierten. Während die Gamer-Demografie überwiegend aus männlichen Personen und Personen im Alter von 18–34 Jahren besteht, veranlasst ein bemerkenswerter Anstieg der weiblichen Beteiligung Marken dazu, mildere Geschmacksprofile und Optionen mit weniger Koffein zu entwickeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Gesundheitliche und regulatorische Prüfung von Koffein/Zucker | –0.7% | Global, am ausgeprägtesten in Europa und einigen US-amerikanischen Rechtssystemen, entstehend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch RTD-Kaffee und Sportgetränke | –0.5% | Nordamerika, Westeuropa, Australien, begrenzte Auswirkungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Versorgung mit Aluminiumdosen | –0.4% | Global, am stärksten in Europa und Nordamerika, moderat im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Verkaufsverbote an Jugendliche in ausgewählten europäischen Ländern | –0.3% | Mittel- und Osteuropa, Überprüfung in nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitliche und regulatorische Prüfung von Koffein und Zucker

Im Januar 2024 erließ Polen als Reaktion auf 340 Notaufnahme-Besuche wegen Koffeinüberdosierung im Jahr 2023 – wie vom USDA gemeldet – ein Verkaufsverbot für Energydrinks an Personen unter 18 Jahren. Diese Maßnahme spiegelt wachsende Bedenken hinsichtlich der mit übermäßigem Koffeinkonsum verbundenen Gesundheitsrisiken bei jüngeren Bevölkerungsgruppen wider. Im selben Jahr ergriff Litauen eine proaktive Maßnahme, indem Energydrinks aus den Kassenregalen entfernt wurden, um Impulskäufe, insbesondere durch Minderjährige, zu entmutigen. Dänemark evaluiert ähnliche regulatorische Maßnahmen, um diesen Bedenken zu begegnen. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hält an einem täglichen Koffeinlimit von 400 mg fest, wobei einzelne Mitgliedstaaten jedoch die Befugnis haben, strengere Vorschriften durchzusetzen, was die Situation für multinationale Unternehmen, die die Einhaltung in verschiedenen Märkten sicherstellen wollen, komplexer macht[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Koffein”, efsa.europa.eu. Gleichzeitig hat die Weltgesundheitsorganisation Leitlinien herausgegeben, die empfehlen, dass freie Zucker 10 % der Gesamtkalorienzufuhr nicht überschreiten sollten, was die Notwendigkeit gesünderer Produktformulierungen unterstreicht. Während die Reformulierung von Energydrinks zu Varianten ohne Zucker den Kaloriengehalt effektiv reduzieren kann, entstehen dabei Herausforderungen bei der Aufrechterhaltung der Verbraucherzufriedenheit. Blindverkostungen zeigen, dass nur 62 % der Verbraucher den Geschmack künstlicher Süßungsmittel in Energydrinks akzeptabel finden, was eine erhebliche Hürde für Hersteller darstellt, die gesundheitliche Überlegungen mit Geschmackspräferenzen in Einklang bringen möchten.

Wettbewerb durch RTD-Kaffee und Sportgetränke

Trinkfertige Kaffeespezialitäten und koffeinhaltige Sportgetränke übernehmen zunehmend Gelegenheiten, die traditionell von Energydrinks dominiert wurden. Im Jahr 2024 erzielte Starbucks' abgefüllte Kaffeelinie, die von PepsiCo vertrieben wird, erhebliche Erfolge, wobei jede Einheit einen moderaten bis hohen Koffeingehalt aufwies und Verbraucher ansprach, die sowohl Convenience als auch Energie suchen. Unterdessen bringen Sportgetränkemarken koffeinhaltige Varianten auf den Markt und verbinden Hydratation mit Stimulation, um ein breiteres Publikum anzusprechen, darunter Fitnessbegeisterte und Personen mit einem aktiven Lebensstil. Besonders bemerkenswert ist, dass Verbraucher im Alter von 35–54 Jahren eine geringere Loyalität gegenüber Energydrinks zeigen und häufig die Marke aufgrund von Preis, Geschmack oder spezifischen Versprechen wechseln, was auf eine wachsende Nachfrage nach Vielfalt und maßgeschneiderter Funktionalität im Getränkemarkt hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Natürliche Varianten verändern die Formulierungsprioritäten

Im Jahr 2025 dominieren traditionelle Energydrinks den Markt mit einem Marktanteil von 43,58 %. Diese starke Position ist maßgeblich auf die ausgedehnten Vertriebsnetze und die Markenstärke von Größen wie Red Bull und Monster zurückzuführen. Diese Marken haben eine loyale Verbraucherbasis aufgebaut und erhalten durch aggressive Marketingkampagnen und Sponsorings eine erhebliche Sichtbarkeit. Während natürliche und zuckerfreie Alternativen an Bedeutung gewinnen, behaupten traditionelle Energydrinks weiterhin die besten Regalplätze im Einzelhandel und fördern Impulskäufe, insbesondere in Convenience-Stores und Supermärkten. Dennoch stehen diese traditionellen Getränke unter zunehmendem Druck zur Reformulierung, zumal Handelsmarken-Naturgetränke zu nahezu 30 % niedrigeren Preisen angeboten werden und dabei ähnliche Koffeinmengen liefern. Obwohl es aufgrund des wachsenden Gesundheitsbewusstseins eine langsame Abkehr von traditionellen Getränken gibt, spielen diese nach wie vor eine entscheidende Rolle bei der Verankerung des Gesamtwerts der Kategorie, unterstützt durch ihre weitverbreitete Verfügbarkeit und das etablierte Verbrauchervertrauen.

Natürliche und biologische Energydrinks befinden sich auf einem rasanten Aufstieg mit einer CAGR von 7,12 %, was die breitere Marktwachstumsrate von 5,84 % übertrifft. Dieser Anstieg wird durch das Verbraucherbedürfnis nach saubereren Etiketten und Zutaten angetrieben, auch wenn die Erlangung der USDA-Bio-Zertifizierung die Inputkosten um 15–20 % erhöht. Diese Getränke erzielen Einzelhandelsaufschläge von über 35 %, was gesunde Margen sichert und weitere Innovationen fördert. Das Segment profitiert von einem wachsenden Verbraucherbewusstsein für Gesundheit und Wohlbefinden sowie einer zunehmenden Neigung zu nachhaltigen und ethisch bezogenen Produkten. Angesichts dieser Entwicklung sind natürliche und biologische Energydrinks auf dem Weg, in den kommenden Jahren rund 20 % des Kategorieumsatzes zu erzielen. Dieser Trend stimmt mit einem breiteren Wandel der Verbraucher hin zu funktionalen und ethisch vermarkteten Getränken überein, während traditionelle kohlensäurehaltige Getränke zurückbleiben. Darüber hinaus wird das Segmentwachstum durch die wachsende Beliebtheit pflanzenbasierter Zutaten und Adaptogene unterstützt, die gesundheitsbewusste und jüngere Bevölkerungsgruppen ansprechen.

Nach Verpackungstyp: Glas gewinnt an Bedeutung, da Nachhaltigkeit und Premiumisierung sich angleichen

Im Jahr 2025 dominierten Metalldosen den Markt für Energydrinks mit 54,63 % des Gesamtvolumens. Ihre Verbreitung ist auf etablierte Herstellungsverfahren, eine effiziente Regalflächennutzung und die Vertrautheit der Verbraucher zurückzuführen. Dieses Segment kämpft jedoch mit Margendruck infolge von Schwankungen bei den Aluminiumpreisen. Dicht dahinter haben PET-Flaschen einen bedeutenden Marktanteil erlangt und bedienen größere, wiederverschließbare Verpackungsgrößen, die bei kostenbewussten Verbrauchern beliebt sind. Diese Flaschen stehen jedoch aufgrund von Bedenken hinsichtlich ihrer Recyclingquoten unter Beobachtung. Aseptische Kartons und Beutel mit einem Anteil von 8 % am Marktvolumen bieten Wachstumspotenzial. Sie bieten Vorteile wie eine längere Haltbarkeit und Praktikabilität, insbesondere in wärmeren Regionen mit begrenzten Kühlmöglichkeiten. Insgesamt bilden diese traditionellen Formate das Rückgrat der Verteilung und des Konsums von Energydrinks.

Glasflaschen entwickeln sich zum am schnellsten wachsenden Verpackungsformat mit einer CAGR von 5,97 %. Premium-Marken für natürliche und biologische Getränke nutzen die mit Glas verbundene Wahrnehmung von Reinheit, Qualität und Recyclingfähigkeit. Zwar stehen Marken mit einem Vertriebsbruchkostensatz von etwa 0,12 USD pro Einheit vor Herausforderungen, gleichen dies jedoch mit Regalpreisaufschlägen aus, die durch eine stärkere Anziehungskraft auf nachhaltigkeitsbewusste Verbraucher unterstützt werden. Diese Hinwendung zu Glasverpackungen spiegelt einen breiteren Branchentrend wider, der umweltfreundlichen Materialien und Transparenz bei der Beschaffung von Zutaten Priorität einräumt. Wenn das aktuelle Momentum anhält, könnten Energydrinks in Glasflaschen in den kommenden Jahren einen deutlichen Anstieg des Marktanteils verzeichnen. Der Markt bietet nun eine vielfältige Palette an Formaten, die von Energyshots unterwegs bis hin zu Premium-Angeboten im Natursegment alles abdecken.

Nach Funktionalität: Muskelregeneration geht über die bloße Stimulation hinaus

Im Jahr 2025 dominierten Ausdauer- und Energieboost-Getränke den Markt für Energydrinks mit 55,60 % des Umsatzes und unterstrichen damit die zentrale Rolle von Koffein in den Verbraucherpräferenzen. Diese Produkte bedienen Verbraucher, die sofortige Energie und anhaltende Wachheit suchen, und bilden den Kern der Kategorienachfrage. Unterdessen verzeichneten Muskelregenerationsgetränke, die mit 20–30 Gramm Protein und 150–200 mg Koffein angereichert sind, mit einer CAGR von 7,72 % ein rasantes Wachstum. Ihre Überschneidungsattraktivität mit dem 18-Milliarden-USD-Markt für Sporternährung treibt ihre Beliebtheit an, insbesondere bei Fitnessstudio-Besuchern im Alter von 25–44 Jahren. Bemerkenswerterweise konsumiert jeder Dritte dieser Personen sie nach dem Training, was die Premiumpreisgestaltung des Segments stützt.

Energydrinks zur kognitiven Steigerung gewinnen durch die Integration von Adaptogenen wie Ashwagandha an Bedeutung. Regulierungsbehörden prüfen jedoch zunehmend Aussagen, denen wissenschaftliche Belege fehlen. Darüber hinaus verschmelzen mit Elektrolyten angereicherte Varianten, die Natrium und Kalium mit Koffein verbinden, mit konventionellen Sportgetränken und bieten sowohl Hydratation als auch Stimulation. Während steigende Molkenproteinkosten das Interesse an pflanzenbasierten Proteinen geweckt haben, sind deren Aminosäureprofile nicht ideal. Mit Blick auf die Zukunft sind Muskelregenerationsgetränke darauf ausgerichtet, ihre Marktpräsenz auszubauen und potenziell einen größeren Anteil am gesamten Markt für Energydrinks zu gewinnen.

Nach Vertriebskanal: HoReCa-Dynamik übertrifft das Einzelhandelsvolumen

Im Jahr 2025 wurde die Verteilung von Energydrinks überwiegend über den Einzelhandel abgewickelt, der 77,42 % des Gesamtvolumens auf sich vereinte. Supermärkte und Hypermärkte traten als Spitzenreiter hervor und boten die breiteste Auswahl an Lagerbestandseinheiten (SKUs). Allerdings sind diese Einzelhandelsriesen mit erheblichen Kosten verbunden und erheben Listungsgebühren, die für jede Produktlinie auf bis zu 50.000 USD ansteigen können, was die Markenprofitmargen unter Druck setzt. Convenience-Stores, die auf den schnelllebigen Verbraucher ausgerichtet sind, bieten primär Einzelportionsdosen an und verzeichnen eine durchschnittliche Korbgröße von 1,4 Einheiten. Unterdessen verzeichnete der Online-Umsatz, der 2024 einen erheblichen Anteil am Einzelhandelsvolumen ausmachte, ein robustes Wachstum, das maßgeblich durch Abonnementprogramme angetrieben wurde, die die Kundenloyalität stärken und die Akquisitionskosten senken.

Der HoReCa-Sektor (Hotel, Restaurant, Café) verzeichnet die schnellste Expansion mit einer CAGR von 6,33 %. Nachtclubs, Cafés und Esports-Arenen schließen zunehmend Exklusivlieferverträge ab und sichern so eine kontinuierliche Versorgung. Diese Betriebe profitieren von attraktiven Bruttomargen von nahezu 50 %, dank Zapfsystemen, die die Kosten pro Portion senken. Exklusive Kooperationen, wie Red Bulls Initiative mit Entertainmentbars, stärken Wettbewerbsvorteile, indem sie erstklassige Unterhaltungsstandorte sichern und eine konstante Nachfrage der Gäste gewährleisten. Diese wachsende Präsenz im HoReCa-Sektor erweitert nicht nur die Vertriebslandschaft für Energydrinks, sondern nutzt auch den aufkommenden Trend zum sozialen und erlebnisorientierten Konsum.

Geografische Analyse

Im Jahr 2025 führte die Asien-Pazifik-Region die globale Produktion mit einem beherrschenden Anteil von 52,62 % an. China und Indien trieben diese Dominanz voran, wobei beide Länder seit 2020 eine Verdoppelung ihrer modernen Einzelhandelsinfrastruktur erlebten. In China verzeichnete der Markt für Energydrinks 2024 einen bemerkenswerten Aufschwung. Dieser Anstieg wurde hauptsächlich durch Berufstätige in Städten der Klasse 2 angetrieben, die während der Stoßzeiten von Überstunden zunehmend auf Energydrinks zurückgriffen, um ihre Ausdauer aufrechtzuerhalten. Dieser Wandel unterstreicht die wachsende Akzeptanz von Energydrinks als wesentliche funktionale Getränke unter städtischen Berufstätigen. Unterdessen feierte der indische Markt für Energydrinks ein robustes Wachstum von 16 %. Da der Pro-Kopf-Konsum jedoch nur ein Zehntel des nordamerikanischen Niveaus beträgt, ist das Expansionspotenzial immens. Diese Diskrepanz beim Pro-Kopf-Verbrauch signalisiert den Herstellern, das Bewusstsein und die Zugänglichkeit zu stärken und damit die Grundlage für eine verstärkte Akzeptanz zu legen. Japan mit seinem gereiften Markt stand aufgrund seiner alternden Bevölkerung vor Herausforderungen. Die Präferenz der älteren Generation für Tee gegenüber kohlensäurehaltigen Energydrinks hat das Marktwachstum gedämpft und unterstreicht die Notwendigkeit von Strategien, die auf die Ansprache dieser Altersgruppe zugeschnitten sind.

Nordamerika, ein Schwergewicht in der globalen Nachfrage, ist von intensivem Wettbewerb geprägt. Celsius, ein bedeutender Akteur in der Region, hat seinen Marktanteil erfolgreich ausgebaut und damit seine starke Marktpositionierung und clevere Marketingstrategien unter Beweis gestellt. Die Wettbewerbslandschaft in Nordamerika ist durch aggressive Produktinnovationen, lebhafte Marketingkampagnen und einen ausgeprägten Fokus auf gesundheitsbewusste Verbraucher geprägt, die alle die Nachfrage nach Energydrinks antreiben. Europa, das einen erheblichen Anteil am globalen Volumen hält, steht vor Herausforderungen durch strenge Vorschriften, die die Marktlandschaft prägen. In Ländern wie Polen und Litauen erschweren Verkaufsbeschränkungen für Jugendliche die Situation für Hersteller, die auf jüngere Verbraucher abzielen. Diese gesundheitsorientierten Vorschriften zwingen Unternehmen dazu, ihre Strategien anzupassen und Compliance mit der Aufrechterhaltung des Marktanteils in Einklang zu bringen. Dennoch festigt Europas etablierte Verbraucherbasis und sich entwickelnde Präferenzen seinen Status als wichtiger Markt für Energydrinks.

Der Nahe Osten und Afrika entwickeln sich zu den am schnellsten wachsenden Regionen mit einer CAGR von 6,21 %. Dieser Anstieg ist maßgeblich auf die wachsenden Expatriaten-Gemeinschaften und die rasche Entwicklung des Gastgewerbesektors zurückzuführen, was die Nachfrage nach Energydrinks in sozialen und Freizeitkontexten steigert. Mit einer vielfältigen Verbraucherbasis und steigenden verfügbaren Einkommen bietet die Region einen fruchtbaren Boden für Marktteilnehmer, um innovative Produkte auf den lokalen Geschmack zugeschnitten auf den Markt zu bringen. Südamerika verzeichnete Wachstum, angetrieben durch lokale Marken, die regionale Geschmacksrichtungen zur Differenzierung nutzen. Durch die Ausrichtung auf kulturelle Präferenzen haben diese Marken einzigartige Angebote geschaffen, die bei den Verbrauchern tief verwurzelt sind. Staatliche Zölle stellen jedoch Hindernisse für inländische wie internationale Unternehmen dar und beeinflussen Preis- und Gewinnstrategien. Dennoch signalisieren die wachsende Verbraucherbasis der Region und das gestiegene Interesse an funktionalen Getränken eine vielversprechende Marktentwicklung.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Energydrinks

Der Markt für Energydrinks weist eine moderat konsolidierte Wettbewerbslandschaft auf. Im Jahr 2024 entfielen auf die fünf größten Akteure rund 60 % des Marktvolumens. Red Bull sticht durch seine Premiumpositionierung hervor, während Monster durch ein vielfältiges Geschmacksportfolio punktet. Unterdessen nutzen PepsiCo, Coca-Cola und Keurig Dr Pepper ihre ausgedehnten Getränkenetze, um erstklassige Regalplätze zu sichern. Mittelgroße Herausforderer setzen auf Influencer-Marketing und direkte Verbraucherkanäle, was zu einem Kundenwert über die Lebenszeit führt, der dreimal so hoch ist wie bei auf den Einzelhandel fokussierten Wettbewerbern. Technologie spielt eine zentrale Rolle: Celsius' QR-Code-Verpackung verbindet Dosen mit Workout-Tracking-Apps und steigert die Wiederkaufsrate um 18 %.

Akquisitionen bleiben eine wichtige Strategie. Im Oktober 2024 investierte Keurig Dr Pepper 990 Millionen USD in den Erwerb von Ghost Energy und gewann damit wertvolles geistiges Eigentum in den Bereichen Gaming- und Fitness-Branding. Im Jahr 2024 sicherte sich Monster Beverage sieben Patente für eine Mikroverkapselungstechnik mit dem Ziel, die Wirkungsdauer von Koffein zu verlängern. Während Compliance-Kosten, insbesondere für toxikologische Tests und Altersprüfungen, Herausforderungen darstellen, schaffen sie auch Barrieren, die etablierte Akteure schützen. Diese Dynamik hat zu strategischen Allianzen unter aufstrebenden Marken geführt.

Regionale Akteure schaffen Nischen durch Angebote mit Halal- oder Koscher-Zertifizierungen und lokalisierten Geschmacksrichtungen wie Tamarinde, Lychee oder Dattel. Diese maßgeschneiderten Angebote finden im Nahen Osten, in Afrika und in Südostasien ein aufgeschlossenes Publikum, wo kulturelle Präferenzen vielfältig sind. Bedenken hinsichtlich der Aluminiumdosen-Versorgung haben zu vertikalen Integrationsschritten geführt; sowohl Celsius als auch Monster stärken ihre Versorgungssicherheit durch Investitionen in Co-Packing- und Dosenfabrikationskapazitäten mit Blick auf Stabilität bis 2027.

Branchenführer im Bereich Energydrinks

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

T.C. Pharmaceutical Industries Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Monster Energy stellte Ultra Wild Passion vor, eine neue Ergänzung seiner Ultra-Linie. Dieser zuckerfreie Energydrink bietet einen kräftigen Passionsfruchtgeschmack, ergänzt durch erfrischende Zitruszubereitungen.

- Oktober 2025: Grupo Jumex und AriZona Beverages vertieften ihre Zusammenarbeit und führten Jumex Energy ein, eine neue Linie von Energydrinks, die aus authentischen Fruchtnektarmischungen hergestellt wird.

- Oktober 2025: Slush Puppie tat sich mit dem Lizenznehmer Applied Nutrition zusammen, um Performance-Energydrinks in Dosen einzuführen, inspiriert von der ikonischen Slushie-Marke mit nostalgischen Geschmacksrichtungen Blaue Himbeere und Kirsche.

- Januar 2025: Anheuser-Busch gab in Zusammenarbeit mit 1st Phorm und UFC-CEO Dana White die Einführung von Phorm Energy bekannt. Diese für Mai 2025 geplante Linie zuckerfreier Energydrinks wird mit natürlichem Koffein aus grünem Tee, hydratisierenden Elektrolyten hergestellt und ist frei von künstlichen Aromen.

Umfang des globalen Marktberichts für Energydrinks

Energyshots, Natürliche/Biologische Energydrinks, Zuckerfreie oder kalorienarme Energydrinks, Traditionelle Energydrinks sind als Segmente nach Erfrischungsgetränktyp abgedeckt. Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Außer-Haus-Konsum, In-Haus-Konsum sind als Segmente nach Vertriebskanal abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Traditionelle Energydrinks |

| Zuckerfreie oder kalorienarme Energydrinks |

| Natürliche/Biologische Energydrinks |

| Energyshots |

| Sonstige Energydrinks |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) |

| Einwegbecher |

| Ausdauer/Energieboost |

| Muskelregeneration |

| Sonstiges |

| HoReCa | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Restliches Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Restlicher Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Typ | Traditionelle Energydrinks | |

| Zuckerfreie oder kalorienarme Energydrinks | ||

| Natürliche/Biologische Energydrinks | ||

| Energyshots | ||

| Sonstige Energydrinks | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) | ||

| Einwegbecher | ||

| Funktionalität | Ausdauer/Energieboost | |

| Muskelregeneration | ||

| Sonstiges | ||

| Nach Vertriebskanal | HoReCa | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Restliches Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Restlicher Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSDs) - Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind nicht-alkoholische Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Zu diesen Getränken zählen üblicherweise Cola, Zitronen-Limette, Orange und verschiedene fruchtig aromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Zapfgetränk.

- Säfte - Wir haben abgepackte Säfte berücksichtigt, die nicht-alkoholische Getränke aus Früchten, Gemüse oder einer Kombination davon umfassen, verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt. Mit Ausnahme frischer Säfte umfasst dieses Marktsegment kommerziell hergestellte und haltbar gemachte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertige Tees (RTD-Tee) und trinkfertige Kaffeespezialitäten (RTD-Kaffee) - Trinkfertige Tees (RTD-Tee) und trinkfertige Kaffeespezialitäten (RTD-Kaffee) sind vorkonfektionierte, nicht-alkoholische Getränke, die gebrüht und konsumfertig ohne weitere Verdünnung zubereitet werden. RTD-Tee umfasst in der Regel verschiedene Teesorten, mit Aromen und Süßungsmitteln angereichert, und kommt in Flaschen, Dosen oder Kartons. Ebenso umfasst RTD-Kaffee vorgebrühte Kaffeeformulierungen, oft mit Milch, Zucker oder Aromen gemischt, und ist bequem für den Unterwegs-Konsum abgepackt.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die für eine schnelle Energie- und Wachheitssteigerung formuliert wurden. Sportgetränke hingegen sind Getränke, die zur Hydratation und zum Auffüllen von Elektrolyten entwickelt wurden, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, die mit Zucker oder zuckerfreien Süßungsmitteln gesüßt werden. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein colabasiertes Erfrischungsgetränk ohne oder mit nur geringem Zuckergehalt |

| Fruchtkarbonate | Ein kohlensäurehaltiges Getränk, hergestellt aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser und mit Zucker, Dextrose, Invertzucker oder flüssiger Glukose, entweder einzeln oder in Kombination. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressen der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| 100 % Saft | Frucht-/Gemüsesaft aus Früchten in Form ihres Safts ohne Wasserzugabe zur Aufstockung des Volumens. Die Zugabe von Zucker, Süßungsmitteln, Konservierungsstoffen, Aromen oder Farbstoffen zu Fruchtsaft ist nicht zulässig. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte mit einem Fruchtanteil zwischen 25 und 99 %, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Saftformen, bei denen ein Großteil der Flüssigkeit entfernt wurde, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bezeichnet wird. |

| RTD-Kaffee | Abgepackte Kaffeegetränke, die fertig zubereitet verkauft werden und zum Kaufzeitpunkt konsumfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, üblicherweise eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch als Kaltextraktion oder Kaltpressung bezeichnet, wird hergestellt, indem gemahlener Kaffee mehrere Stunden in Wasser bei Raumtemperatur eingeweicht wird. |

| RTD-Tee | Trinkfertiger (RTD) Tee ist ein abgepacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, kalt getrunken. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden durch Aufguss oder Abkochung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Ein Getränketyp, der stimulierende Verbindungen enthält, üblicherweise Koffein, und der als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Er kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditioneller Energydrink | Traditionelle Energydrinks sind funktionale Erfrischungsgetränke, die Zutaten enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/Biologische Energydrinks | Natürliche/Biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Zutaten wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen Koffein und/oder andere Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks relativ kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen an Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertionisch | Hypertonische Getränke haben eine höhere Konzentration an Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Training schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine geringere Konzentration an Salz und Zucker als der menschliche Körper. |

| Mit Elektrolyten angereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind jene Sportgetränke, denen Protein hinzugefügt wurde, um die Leistung zu verbessern und den Muskelproteinabbau zu reduzieren. |

| In-Haus-Konsum | In-Haus-Konsum bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Außer-Haus-Konsum | Außer-Haus-Konsum bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Konsumgütern und Dienstleistungen zu erwerben, im Allgemeinen Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Produktkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Form des E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zur Ausgabe von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Personen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Als Millennials gelten Personen, die zwischen 1981 und 1996 geboren wurden (im Jahr 2019 zwischen 23 und 38 Jahre alt). |

| Taurin | Taurin ist eine Aminosäure, die das Immunsystem und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein lizenzierter Trinkbetrieb, der alkoholische Getränke zum Verzehr vor Ort ausschenkt. |

| Café | Ein gastronomischer Betrieb, der Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist und keine Pläne ändert, um dies zu ermöglichen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, die das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat an, bei dem Produkte grundsätzlich zu Preisen verkauft werden, die unter einem tatsächlichen oder angenommenen „Vollpreis” liegen. Discounter verlassen sich auf Mengeneinkäufe und effizienten Vertrieb, um Kosten niedrig zu halten. |

| Clean Label | Clean Label im Getränkemarkt bezeichnet Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet werden. |

| Koffein | Eine Alkaloideverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich freizeitlich als mildes kognitives Stimulans eingesetzt, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risiko verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, die die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz deutlich erhöhen, und kurzen Perioden intensitätsschwächerer Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, in der ein Artikel verwendbar, konsumierbar oder verkaufsfähig bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscremefloats basierend. |

| Wurzelbier | Wurzelbier ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe der Smilax ornata als Hauptgeschmacksstoff hergestellt wird. Wurzelbier ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanillelimo | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Laktosefrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Zutaten zur Energiesteigerung. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf Basis dieser Variablen erstellt.

- Schritt 2: ENTWICKLUNG EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt über den gesamten Prognosezeitraum für jedes Land konstant.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen