Champagner-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 19.53 Milliarden US-Dollar |

| Marktgröße (2031) | 24.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

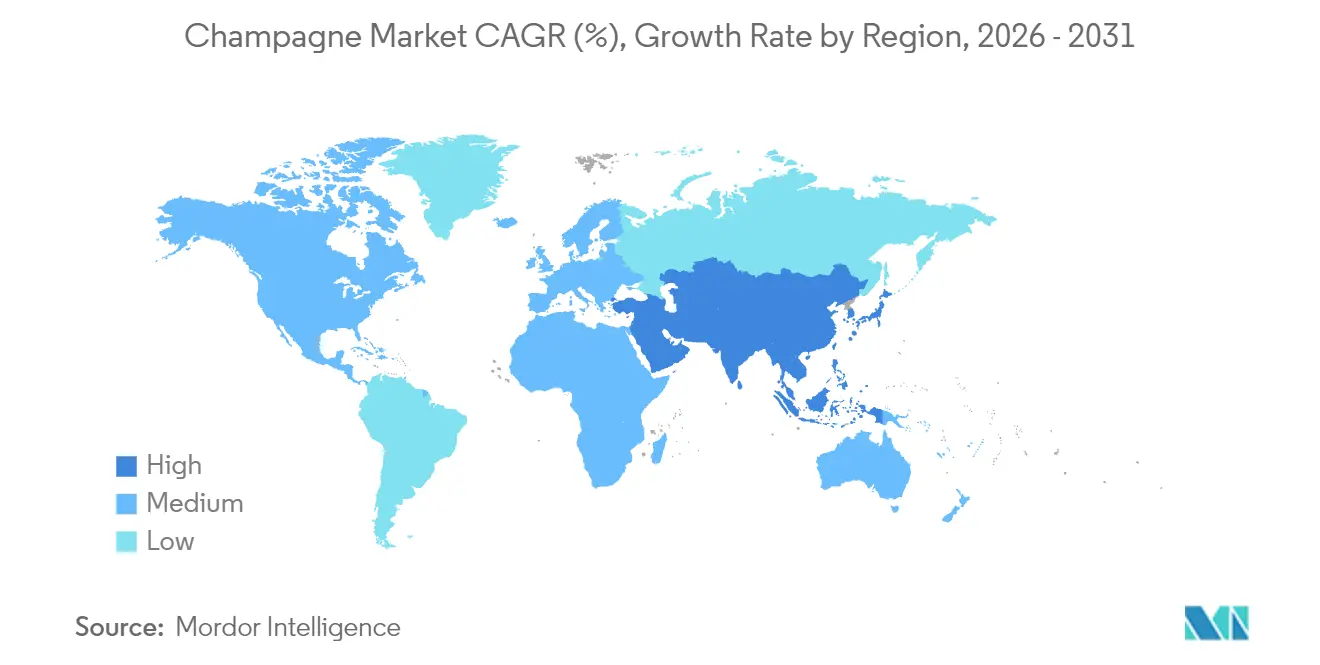

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Champagner-Marktanalyse von Mordor Intelligence

Die Champagner-Marktgröße wird im Jahr 2026 auf 19,53 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 18,63 Milliarden USD, mit Projektionen für 2031 von 24,75 Milliarden USD, was einem Wachstum von 4,85 % CAGR im Zeitraum 2026–2031 entspricht. Auch wenn sich die Gesamtversandmengen stabilisieren, treiben Trends wie Premiumisierung, klimaorientierter Weinbau und eine anhaltende Nachfrage nach Luxus die Wertschöpfung voran. Europa, gestützt durch seine tief verwurzelte Feierkultur und strenge AOC-Schutzbestimmungen, behauptet seine Führungsposition. Im Gegensatz dazu verzeichnet die Region Asien-Pazifik ein stetiges Wachstum, angetrieben durch eine aufstrebende Mittelschicht, lebhaften Tourismus und die Tradition des Schenkens als soziales Statussymbol. Auf der Angebotsseite hält die Wachsamkeit gegenüber Spätfrost- und Mehltauepisoden die Lagerbestände in Schach. Diese Disziplin ermöglicht Preiserhöhungen, die steigende Kosten ausgleichen. Darüber hinaus stärken digitale Authentifizierungstools und auf NFTs ausgerichtete limitierte Editionen nicht nur die Markenintegrität, sondern erschließen auch neue Einnahmequellen. Marken, die Herkunftsgeschichten mit nachhaltigen Praktiken und immersivem Marketing verbinden, genießen eine gesteigerte Verbrauchertreue.

Wichtigste Erkenntnisse des Berichts

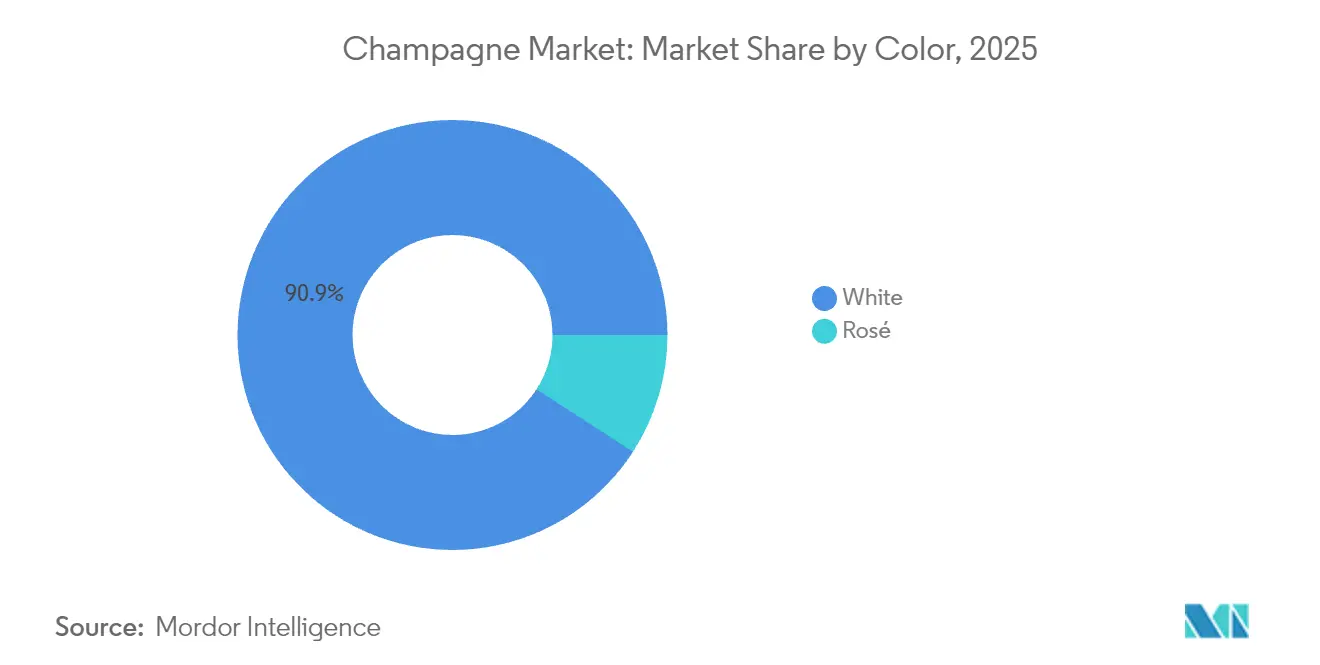

- Nach Farbe führte weißer Champagner im Jahr 2025 mit einem Marktanteil von 90,86 %, während Rosé bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen wird.

- Nach Süßegrad erzielte Brut 78,88 % des Umsatzes im Jahr 2025, während Extra Brut mit einer CAGR von 6,05 % bis 2031 am schnellsten wächst.

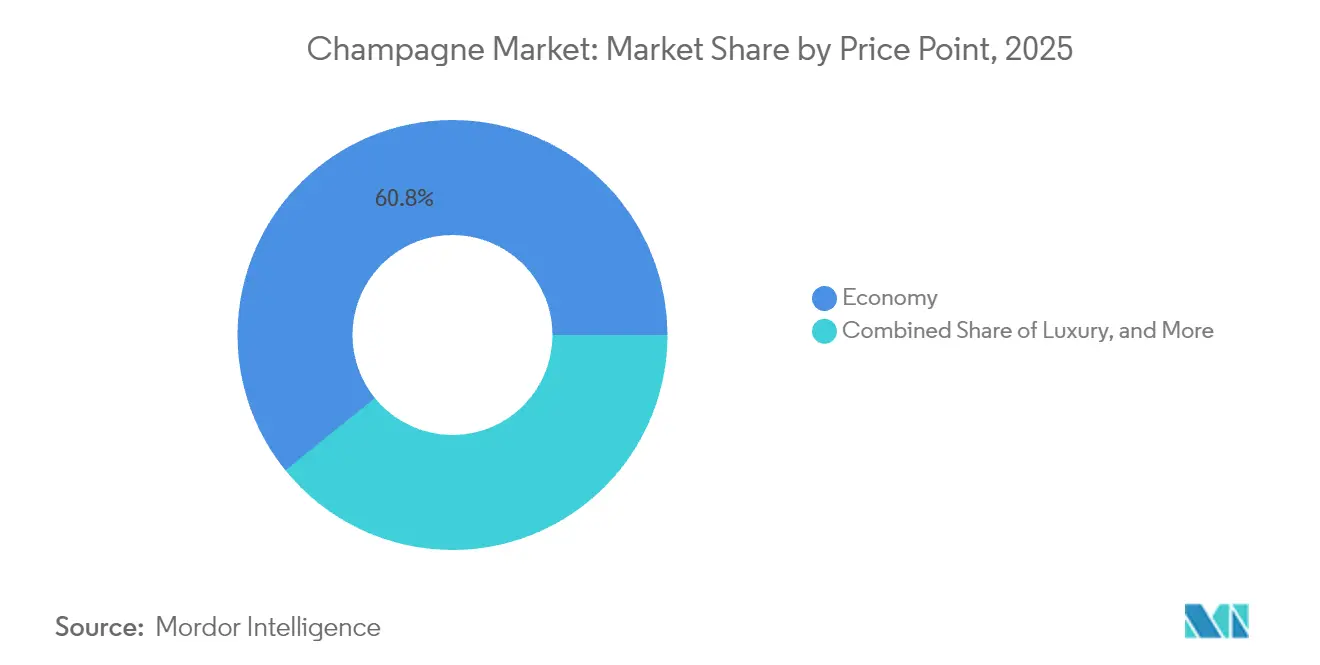

- Nach Preispunkt hielten Economy-Marken im Jahr 2025 einen Wertanteil von 60,84 %; für das Ultra-Luxus-Segment wird im Prognosezeitraum eine CAGR von 7,84 % erwartet.

- Nach Verpackungsgröße entfiel auf die 750-ml-Standardflasche im Jahr 2025 ein Anteil von 71,78 % der Lieferungen, während Magnumflaschen und größere Formate mit einer CAGR von 7,37 % wachsen.

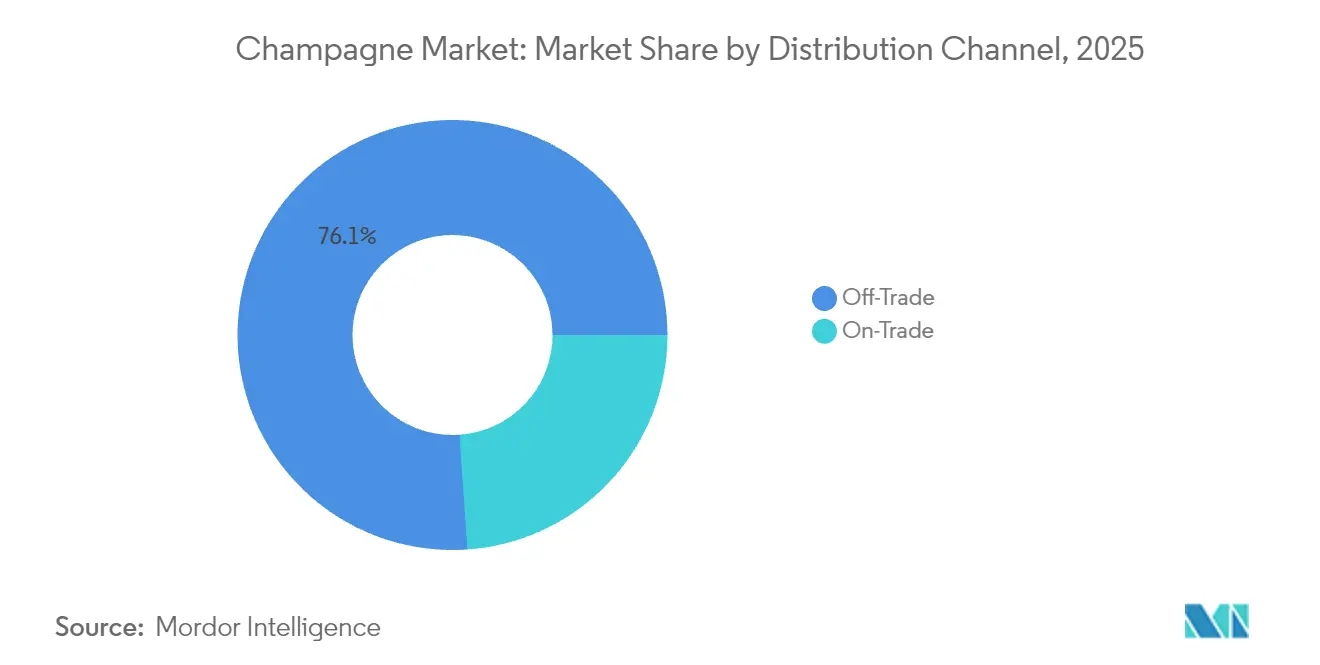

- Nach Vertriebskanal kontrollierten Einzelhandelskanäle im Jahr 2025 76,11 % des Umsatzes, doch Gastronomiekanäle sind mit einer CAGR von 6,86 % auf Wachstumskurs, da der tourismusgetriebene Erlebniskonsum wieder anzieht.

- Nach Geografie hielt Europa im Jahr 2025 einen Umsatzanteil von 58,01 %, während Asien-Pazifik bis 2031 auf eine CAGR von 6,52 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Champagner-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Luxuspositionierung der Feierkultur | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktinnovation und neue Geschmacksprofile | +0.8% | Europa und Nordamerika als Kernmärkte, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach dosagearmen Stilen „Brut Nature/Extra Brut” | +0.6% | Nordamerika und Europa, aufkommend in städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Innovation im nachhaltigen Weinbau und in CO₂-neutralen Weingütern | +0.4% | Global, mit stärkstem regulatorischen Einfluss in Europa | Langfristig (≥ 4 Jahre) |

| Weintourismus und Erlebniskonsum | +0.7% | Europa als Kernmarkt, Ausweitung auf Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| NFT-gestützte limitierte Cuvées als neue Einnahmequellen | +0.3% | Globale Luxusmärkte, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Luxuspositionierung der Feierkultur

In einem bemerkenswerten Strategiewechsel setzt die Champagnerbranche auf Premiumisierung und spiegelt damit globale Veränderungen im Verbraucherverhalten wider, die nun Wertschöpfung gegenüber bloßem Volumen bevorzugen. LVMHs Champagnersparte verkörpert diesen Trend und verzeichnet Umsatzwachstum durch strategische Preiserhöhungen, insbesondere in Europa und Japan. Dies geschieht, obwohl die Volumina von 70,9 Millionen Flaschen im Jahr 2022 auf 61,7 Millionen im Jahr 2024 gesunken sind, wie LVMH[1]Quelle: LVMH, „Kennzahlen”, lvmh.com hervorhebt. Doch Premiumisierung bedeutet nicht nur höhere Preise; es geht darum, ein Erlebnis zu schaffen. Champagnerhäuser vertiefen sich in Herkunftsgeschichten und lancieren exklusive Zugangsprogramme. Nehmen wir Veuve Clicquot als Beispiel: Das Haus konzentriert sich auf seine Prestige-Cuvée La Grande Dame und verbindet moderne Bildsprache, um jüngere Verbraucher anzusprechen, während es konsequent an traditioneller Qualität festhält, wie Formes de Luxe berichtet. Die prognostizierte CAGR von 8,25 % des Ultra-Luxus-Segments bis 2030 unterstreicht die Gültigkeit dieser Strategie. Heutige Verbraucher nehmen Champagner zunehmend nicht nur als Getränk wahr, sondern als kluge Investition in soziales Kapital. Als weiterer Antrieb für diesen Trend empfing Frankreich im Jahr 2024 mit 100 Millionen internationalen Touristen einen Rekord und erzielte dabei beeindruckende 71 Milliarden EUR. Dieser Zustrom, wie Campus France berichtet, ist nicht nur ein wirtschaftlicher Segen, sondern eine goldene Gelegenheit, globale Besucher in authentische Champagnererlebnisse einzutauchen[2]Quelle: Campus France, „Rekordjahr für den internationalen Tourismus”, campusfrance.org.

Produktinnovation und neue Geschmacksprofile

Champagnerproduzenten überschreiten traditionelle Grenzen und halten dabei die AOC-Auflagen ein, indem sie einzigartige Angebote entwickeln, die dem sich wandelnden Verbrauchergeschmack entsprechen. Die Einführung von Voltis, einer Hybridrebsorte, die zur Resistenz gegen falschen und echten Mehltau gezüchtet wurde, unterstreicht die proaktive Haltung der Branche gegenüber klimatischen Herausforderungen. Strenge Vorschriften begrenzen jedoch die Rebflächenzuteilung auf 5 % und den Verschnittanteil auf 10 %. Nachhaltigkeit steht im Vordergrund: Champagnerhäuser verfügen über mehr als 70 % Umweltzertifizierung im Rahmen des Programms „Viticulture Durable en Champagne” (VDC) und streben bis 2030 eine Quote von 100 % an, wie das Comité Champagne hervorhebt. Auch die Verpackung entwickelt sich weiter: Veuve Clicquot hat sein Verpackungsvolumen seit 2019 um 40 % reduziert und experimentiert mit nachhaltigen Materialien wie Hanf für seine Premium-Angebote, wie Formes de Luxe berichtet. Diese Fortschritte bewältigen nicht nur die doppelte Herausforderung der Klimaanpassung und der wachsenden Nachhaltigkeitsanforderungen der Verbraucher, sondern wahren auch die Exklusivität, für die Champagner bekannt ist. Unterdessen zeigt das Rosé-Segment mit einer CAGR von 5,82 % erfolgreiche Innovationen in Farbe und Stil, die jüngere Zielgruppen ansprechen und dabei der traditionellen Handwerkskunst treu bleiben.

Wachsende Nachfrage nach dosagearmen Stilen „Brut Nature/Extra Brut”

Da Verbraucher anspruchsvoller und gesundheitsbewusster werden, ist eine spürbare Verschiebung hin zu dosagearmen Champagnerstilen zu beobachten, die Authentizität über bloße Süße stellen. Mit einer prognostizierten CAGR von 6,34 % bis 2030 übertrifft Extra Brut das traditionelle Brut-Segment und signalisiert einen entscheidenden Wandel im Gaumen der Verbraucher, die das wahre Wesen des Terroirs schätzen. Diese Bewegung resoniert mit dem übergeordneten Ethos von Bain & Company „besser trinken”, bei dem Qualität bei alkoholischen Getränken die Quantität übertrumpft, wie Formes de Luxe hervorhebt. Die Herstellung dosagearmer Stile erfordert erstklassige Trauben und sorgfältige Weinbereitung, da etwaige Fehler ohne die Abdeckung durch zugesetzten Zucker offensichtlich werden und damit den Premiumstatus des Champagners weiter festigen. Reife Märkte, insbesondere Nordamerika und Europa, erleben diesen Trend, gestützt durch eine fundierte Weinbildung, die die Wertschätzung für komplexe Geschmacksnuancen fördert. In Japan, wo 40 % der Schaumweinimporte aus französischem Champagner bestehen, wächst die Vorliebe für diese verfeinerten Stile – eine Einschätzung, die Kirin Holdings teilt und eine Verdreifachung des Weinkonsums seit 1989 vermerkt. Diese Verschiebung positioniert dosagearme Champagner als Einstiegspunkt für Premium-Weinliebhaber, die von Stillweinen zu Schaumweinen wechseln.

Innovation im nachhaltigen Weinbau und in CO₂-neutralen Weingütern

Champagnerproduzenten erheben Nachhaltigkeitsinitiativen von bloßer regulatorischer Compliance zu zentralen Wettbewerbsdifferenzierungsmerkmalen und sprechen damit sowohl umweltbewusste Verbraucher als auch institutionelle Käufer an. Die Champagneregion, mit dem Ziel einer 100-prozentigen Umweltzertifizierung bis 2030, hat bereits über 60 % ihrer Weinberge unter angesehenen Rahmenwerken wie „Viticulture Durable en Champagne” (VDC) und ISO 14001 zertifiziert, was einen bedeutenden branchenweiten Wandel signalisiert, wie das Comité Champagne hervorhebt[3]Quelle: Champagne.fr, „Ziel 100 % zertifiziert”, champagne.fr. Um sich an klimatische Herausforderungen anzupassen, führt die Region jährlich über 200 Versuche in Weinbau und Önologie durch und strebt umweltfreundliche Praktiken an, ohne Abstriche bei der Qualität zu machen, wie das Comité Champagne anmerkt. Die Champagnerbranche reagiert nicht nur, sondern rüstet sich proaktiv für klimatische Herausforderungen. Sie hat Temperaturüberwachungssysteme und Raumanalysetools eingeführt, um das Weinbergmanagement angesichts sich verändernder klimatischer Bedingungen zu verfeinern, wie HAL Science berichtet. In den vergangenen 15 Jahren hat die Branche den Chemikalieneinsatz deutlich reduziert und dabei die Produktionsqualität aufrechterhalten, was ihr Engagement zur Reduzierung des CO₂-Fußabdrucks entlang der gesamten Wertschöpfungskette unterstreicht. Diese Nachhaltigkeitsbemühungen sichern nicht nur die Produktion angesichts klimatischer Unsicherheiten, sondern sprechen auch ESG-orientierte Investoren und Verbraucher an, die Umweltaspekte bei ihren Kaufentscheidungen zunehmend priorisieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Werbevorschriften für Alkohol in wichtigen Märkten | -0.8% | Global, mit stärkster Auswirkung in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Angebotsseitiger Druck durch klimabedingte Schwankungen der Traubenerträge | -1.1% | Globale Produktionsregionen, konzentriert in Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische und Appellation-Beschränkungen | -0.5% | Europa als Kernmarkt, mit Auswirkungen auf globale Expansionsstrategien | Langfristig (≥ 4 Jahre) |

| Weitverbreitete Produktfälschung und Markenverwässerung | -0.7% | Global, mit höchster Auswirkung in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Werbevorschriften für Alkohol in wichtigen Märkten

Wichtige Champagnermärkte verschärfen die Werbebeschränkungen, schränken die Markensichtbarkeit ein und erschweren die Gewinnung neuer Verbraucher. Dies gilt insbesondere für das digitale Marketing, das für die Ansprache jüngerer Zielgruppen entscheidend ist. Strengere Alkohol-Werberegeln in wichtigen europäischen Märkten schränken nicht nur traditionelle Werbewege ein, sondern treiben auch die Compliance-Kosten für globale Champagnermarken in die Höhe. Als Reaktion darauf verlagern diese Marken ihren Fokus auf Erlebnismarketing und Influencer-Kooperationen, die beide pro Verbraucherkontakt einen höheren Investitionsaufwand erfordern als konventionelle Werbung. Die Situation ist in der Region Asien-Pazifik noch ausgeprägter, wo die Länder sehr unterschiedliche regulatorische Rahmenbedingungen haben. Diese Diskrepanz schafft ein anspruchsvolles Compliance-Umfeld, das größeren Champagnerhäusern mit den Mitteln zur Bewältigung rechtlicher Komplexitäten zugute kommt, während kleinere Produzenten kämpfen. Darüber hinaus stellen Beschränkungen für digitale Plattformen bei der Alkoholwerbung Hürden für den Markteintritt dar, insbesondere für Premium-Marken, die wohlhabende jüngere Zielgruppen in sozialen Medien erreichen wollen. Da das regulatorische Umfeld zunehmend Gesundheitsbedenken betont, stellt dies langfristige Herausforderungen für das Wachstum der Champagnerkategorie dar. Mit verringerter Werbeexposition besteht das Risiko einer gehemmten Markenentdeckung und weniger Möglichkeiten zur Premiumisierung in Schwellenmärkten, wo sich Champagnerkonsumgewohnheiten noch entwickeln.

Angebotsseitiger Druck durch klimabedingte Schwankungen der Traubenerträge

Die Produktionsstabilität von Champagner ist durch den Klimawandel fundamental bedroht, da zunehmende Wettervariabilität die Traubenerträge und die Qualitätskonsistenz direkt beeinflusst. Das Comité Champagne berichtet von einem Rückgang des Ernteertrags im Jahr 2024 auf 10.000 kg/ha, gegenüber 11.400 kg/ha im Jahr 2023, was die unmittelbaren Angebotsengpässe durch Spätfröste und Mehltaudruck verdeutlicht. Ungünstige klimatische Bedingungen führten 2024 zu einem Rückgang der gesamten französischen Weinproduktion um 18 %, wobei Champagner einen Einbruch von 16 % verzeichnete. Dies schuf Angebots-Nachfrage-Ungleichgewichte und setzte Preisstrategien unter Druck, wie OH Beverage berichtet. Forschungen zur Klimaresilienz zeigen, dass Champagnerregionen besonders anfällig sind. Diese Anfälligkeit resultiert aus der rechtlichen Starrheit der AOC-Vorschriften, die Anpassungsstrategien wie die Einführung neuer Rebsorten oder die Änderung von Anbautechniken einschränken, wie Nature Communications anmerkt. Als Reaktion darauf führt die Branche jährlich über 200 Versuche durch und entwickelt klimaangepasste Rebsorten wie Voltis. Die regulatorischen Genehmigungsverfahren führen jedoch zu Verzögerungen bei der Umsetzung. Da traditionelle Terroirs weniger geeignet werden, könnten wir langfristig Verschiebungen in der Produktionsgeografie erleben. Solche Veränderungen könnten den grundlegenden Charakter des Champagners verändern und die Authentizitätsansprüche der Appellationen in Frage stellen, die für seine Premium-Positionierung entscheidend sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Farbe: Dominanz von Weiß treibt Premium-Positionierung voran

Im Jahr 2025 hält weißer Champagner einen dominanten Marktanteil von 90,86 % und unterstreicht damit die tief verwurzelten Verbraucherpräferenzen und die Produktionsmeisterschaft. Rosé-Champagner hingegen deutet mit einer prognostizierten CAGR von 5,61 % bis 2031 auf aufkeimende Perspektiven im Premium-Branding und im lebensstilorientierten Marketing hin. Das Segment des weißen Champagners gedeiht durch die altbewährte Verschnittpraxis von Chardonnay, Pinot Noir und Pinot Meunier, die seine grundlegende Identität festigt. Etablierte, über die Zeit verfeinerte Produktionstechniken gewährleisten sowohl Konsistenz als auch Qualität im großen Maßstab. Der Aufstieg des Rosé-Champagners hingegen wird durch seine visuelle Anziehungskraft und den übergreifenden Trend zur Premiumisierung angetrieben. Dieses Segment erzielt höhere Preispunkte – ein Zeichen für seine aufwendigen Produktionsmethoden und die Einschränkungen durch begrenzte Verfügbarkeit. Besonders hervorzuheben ist, dass die Farbsegmentierung strategische Wege aufzeigt: Die Anziehungskraft von Rosé spricht jüngere Zielgruppen an, insbesondere solche, die von sozialen Medien beeinflusst werden und Ästhetik ebenso hoch schätzen wie den Geschmack.

Produktionsbeschränkungen prägen die Dynamik der Farbsegmente. Rosé-Champagner erfordert eine sorgfältige Traubenauswahl und -verarbeitung und steht vor Skalierungsproblemen, die bei den rationalisierteren Arbeitsabläufen des weißen Champagners nicht vorhanden sind. Darüber hinaus sind die Auswirkungen des Klimawandels nicht gleichmäßig auf diese Segmente verteilt. Die Abhängigkeit von Rosé von einer präzisen Traubenreife macht ihn anfällig für Wetterschwankungen – eine Anfälligkeit, die bei traditionellen weißen Verschnitten nicht so ausgeprägt ist. Die Entwicklung dieses Segments spiegelt die breitere Schwenkung des Luxusmarktes hin zu Exklusivität und Unverwechselbarkeit wider. Rosé schafft sich eine Nische als zugänglicherer Einstieg in die Premium-Champagnerwelt, behält dabei jedoch geschickt ein gewisses Maß an Knappheit bei, das seine Preisaufschläge rechtfertigt.

Nach Süßegrad: Brut-Tradition trifft auf Extra-Brut-Innovation

Im Jahr 2025 hält Brut-Champagner einen dominanten Marktanteil von 78,88 % und verkörpert das klassische Süßeprofil der Branche, das breite Verbraucherakzeptanz mit effizienter Produktion verbindet. Extra Brut verzeichnet unterdessen eine robuste CAGR von 6,05 % bis 2031 und signalisiert eine Verschiebung bei anspruchsvollen Premium-Verbrauchern, die nun Terroir-Ausdruck über bloße Süße stellen. Die Segmente Demi-Sec und Doux bedienen Spezialmärkte: Demi-Sec findet Anklang bei Dessertbegleitungen, während Doux in bestimmten kulturellen Umfeldern Bedeutung hat, wo seine süßeren Noten dem lokalen Geschmack entsprechen.

Die Segmentierung nach Süßegrad unterstreicht das technische Können in der Weinbereitung. Die Herstellung von Extra Brut erfordert erstklassige Traubenqualität und sorgfältige Fermentationsüberwachung, da etwaige Geschmacksfehler durch eine reduzierte Dosage nicht verdeckt werden können. Solch strenge Qualitätsanforderungen errichten naturgemäß Markteintrittsbarrieren, von denen etablierte Häuser mit tiefen Weinbergverbindungen und erfahrenem Weinbau-Know-how profitieren. Mit zunehmender Verbraucherbildung, insbesondere in reifen Märkten, wächst die Wertschätzung für die komplexen Geschmacksprofile von Extra Brut, die nicht durch Zucker überdeckt werden. Der Aufstieg dieses Segments spiegelt auch einen breiteren Trend wider: Gesundheitsbewusste Verbraucher gravitieren hin zu Authentizität und natürlichen Produktionsmethoden und entfernen sich von konventionellen Süßenormen.

Nach Preispunkt: Economy-Volumen ermöglicht Ultra-Luxus-Wachstum

Im Jahr 2025 hält Economy-Champagner einen dominanten Marktanteil von 60,84 % und legt damit eine robuste Volumenbasis für die Infrastruktur der Branche. Das Ultra-Luxus-Segment hingegen, mit einer beeindruckenden prognostizierten CAGR von 7,84 % bis 2031, steht an der Spitze der Wertschöpfung und der Stärkung der Markenpositionierung. Diese Preissegmentierung schafft eine strategische Balance zwischen Zugänglichkeit und Exklusivität. Economy-Angebote dienen als Einstiegspunkte für die Markenbekanntheit, während Ultra-Luxus-Produkte dazu beitragen, das Prestige einer Marke zu stärken. Die Performance des Luxussegments unterstreicht einen breiteren Premiumisierungstrend, bei dem Verbraucher zunehmend Qualität über Quantität stellen. Für viele geht Champagner über bloßen Konsum hinaus; er ist eine Investition in soziales Kapital.

Das Wachstum des Ultra-Luxus-Segments wird durch steigende Trends bei der Sammelbarkeit und eine wachsende Schenkkultur angetrieben, die besonders in den Märkten Asien-Pazifiks ausgeprägt ist. Hier ist Champagner nicht nur ein Getränk; er ist ein Symbol für Zeremonie und Status. Die rasche Expansion dieses Segments wird durch den Reiz begrenzter Produktionsmengen weiter verstärkt, was den Knappheitswert erhöht. Insbesondere Jahrgangsabfüllungen und Sonder-Cuvées erzielen beeindruckende Preisaufschläge. Während wirtschaftliche Belastungen durch verschiedene Preissegmente wirken, zeigt das Ultra-Luxus-Segment eine bemerkenswerte Widerstandsfähigkeit in Abschwungphasen. Wohlhabende Verbraucher, die an ihren Luxusausgaben festhalten, stehen in scharfem Kontrast zum Economy-Segment, das mit Volumendruck durch budgetbewusstere Käufer zu kämpfen hat. Diese differenzierte Segmentierung befähigt Marken zu Portfoliostrategien, die geschickt eine vielfältige Palette von Verbrauchersegmenten ansprechen und dabei die Markenkohärenz über verschiedene Preispunkte hinweg sicherstellen.

Nach Verpackungsgröße: Standardflaschen verankern die Premiumisierung von Magnumflaschen

Im Jahr 2025 erfassen Standard-750-ml-Flaschen einen dominanten Marktanteil von 71,78 % und unterstreichen damit etablierte Konsumgewohnheiten und ein auf traditionelle Serviergrößen zugeschnittenes Vertriebsnetz. Magnumflaschen und größere Formate befinden sich unterdessen auf einem Wachstumskurs mit einer CAGR von 7,37 % bis 2031. Dieser Anstieg wird durch Trends beim Schenken, den Reiz der Sammelbarkeit und die wahrgenommenen Qualitätsvorteile durch langsamere Reifeprozesse in diesen größeren Behältern angetrieben. Mini- und Halbflaschen bedienen Bequemlichkeit und Verkostung und sind daher für individuelle Konsummomente und Premium-Gastronomiebetriebe beliebt, wo Portionskontrolle von größter Bedeutung ist.

Der Aufstieg großer Formate unterstreicht eine Premiumisierungsstrategie, bei der die Verpackung als Qualitätssignal dient. Magnumflaschen erzielen insbesondere einen Preisaufschlag, der ihren Volumenzuwachs übersteigt. Diese vielfältige Verpackungssegmentierung bringt jedoch operative Herausforderungen mit sich. Jede Flaschengröße erfordert eine eigene spezialisierte Produktionslinie und Bestandsverwaltung – eine Komplexität, von der größere Produzenten mit ihren Skalenvorteilen profitieren. Weinliebhaber, insbesondere solche, die die Nuancen der Reifung und Präsentation schätzen, treiben die Nachfrage nach großen Formaten an. Sie sehen sowohl im Reifepotenzial als auch in der visuellen Wirkung, die diese Flaschen bei besonderen Anlässen entfalten, einen Mehrwert. Nicht alle Verpackungssegmente stehen jedoch vor denselben Vertriebshürden. Große Formate, die eine spezialisierte Handhabung und Lagerung erfordern, befinden sich im Einzelhandel im Nachteil, insbesondere im Vergleich zur universellen Beliebtheit von Standardflaschen.

Nach Vertriebskanal: Einzelhandelsvolumen unterstützt Gastronomiewert

Im Jahr 2025 dominieren Einzelhandelskanäle mit einem Marktanteil von 76,11 %, angetrieben durch Einzelhandelszugänglichkeit und wettbewerbsfähige Preisgestaltung. Gastronomiekanäle verzeichnen unterdessen eine robuste Beschleunigung mit einer CAGR von 6,86 % bis 2031. Dieser Anstieg unterstreicht eine Erholung des Erlebniskonsums und hebt Möglichkeiten zur Premium-Positionierung hervor. Die Segmentierung der Kanäle enthüllt einen strategischen Wettbewerb: Einzelhandelskanäle priorisieren die Volumenverteilung und gewähren Verbrauchern einfachen Zugang, während Gastronomiekanäle auf Markenerlebnis setzen und Premium-Positionierung sowie Verbraucherbildung fördern. Im Einzelhandelsbereich schaffen Online-Händler eine bedeutende Nische, indem sie Bequemlichkeit und eine vielfältige Auswahl nutzen. Dieser Ansatz spricht besonders jüngere Verbraucher an, die zunehmend mit dem digitalen Weinkauf vertraut sind.

Das Wachstum des Gastronomiesektors wird durch eine Erholung des Tourismus und einen Trend zum Erlebnisessen gestützt. Diese Faktoren verändern die Wahrnehmung von Champagner und erheben ihn von einem bloßen Konsumgut zu einem wesentlichen Element von Feierlichkeiten. Restaurants und Hotels, die Dienstleistungen integrieren und anlassbezogenen Konsum betonen, verbessern nicht nur das Speiseerlebnis, sondern rechtfertigen auch Premium-Preisgestaltung und höhere Gewinnmargen. Diese Entwicklung im Vertrieb spiegelt eine breitere Einzelhandelsverschiebung hin zu Omnichannel-Strategien wider, die physische und digitale Berührungspunkte nahtlos für eine bereicherte Verbraucherreise verbinden. Da jedoch Direktvertriebsansätze mit traditionellen Vertriebspartnerschaften konkurrieren, entstehen Kanalkonflikte. Die Navigation dieser Spannungen wird entscheidend, um die Balance zwischen der Pflege von Händlerbeziehungen und der Nutzung digitaler Wege zu finden.

Geografische Analyse

Europa hält im Jahr 2025 einen Marktanteil von 58,01 %, gestützt durch sein Champagnerproduktionserbe und seine Konsumkultur. Frankreich behauptet seine Führungsposition beim Konsum und bei den Exporten, trotz eines Volumenrückgangs von 11,2 % im Jahr 2023, wie Meininger's International berichtet. Die Stärke der Region resultiert aus etablierten Vertriebsnetzen und regulatorischen Rahmenbedingungen, insbesondere den AOC-Bezeichnungen unter der Aufsicht des INAO. Deutschland, das Vereinigte Königreich und die Niederlande bleiben primäre Konsummärkte, wobei das Vereinigte Königreich trotz Brexit-Herausforderungen seine Position als zweitgrößter Champagnerimporteur behauptet. Europäische Konsummuster zeigen Stabilität in wirtschaftlichen Abschwungphasen, da Champagner ein integraler Bestandteil kultureller Feierlichkeiten und Geschäftsfunktionen bleibt. Der Tourismus steigert den Konsum zusätzlich über Gastronomiekanäle, wobei die Ankünfte internationaler Besucher im Jahr 2024 laut Campus France 100 Millionen überstiegen.

Asien-Pazifik weist mit einer CAGR von 6,52 % bis 2031 die höchste Wachstumsrate auf, unterstützt durch die Expansion der Mittelschicht und die zunehmende Übernahme westlicher Feiertraditionen. China repräsentiert ein erhebliches Wachstumspotenzial, wobei die Weinimporte im Jahr 2024 trotz eines Jahresrückgangs von 6,16 % einen Wert von 437,9 Millionen USD erreichten. Frankreich bleibt mit 176,3 Millionen USD Chinas primäre Bezugsquelle, wie die China Food and Native Produce Import and Export Chamber of Commerce berichtet. Japan zeigt reife Markteigenschaften, wobei sich der Weinkonsum seit 1989 verdreifacht hat und französischer Champagner 40 % der Schaumweinimporte ausmacht, wie Kirin Holdings berichtet. Indien zeigt Potenzial mit einem Wachstum von 6 % beim Konsum alkoholischer Getränke, während südostasiatische Märkte von der Erholung des Tourismus profitieren. Das regionale Wachstum hängt von der wirtschaftlichen Entwicklung, der Urbanisierung und der kulturellen Integration des Champagnerkonsums ab.

Nordamerika verzeichnet eine konstante Nachfrage, wobei die Vereinigten Staaten als größter Exportmarkt im Jahr 2024 27,4 Millionen Flaschen konsumierten und einen Umsatz von 820 Millionen EUR generierten, wie das Comité Champagne berichtet. Die Region weist reife Konsummuster mit etablierter Premium-Positionierung auf. Kanada und Mexiko liefern zusätzliches Volumen, wobei Mexiko durch expandierenden Luxuskonsum Wachstumspotenzial zeigt. Vorgeschlagene Zölle von 30 % auf EU-Weine stellen jedoch Herausforderungen für die Marktzugänglichkeit dar. Amerikanische Verbraucher priorisieren zunehmend Premium-Qualität über Volumen, was mit der herkunftsorientierten Positionierung des Champagners übereinstimmt. Die Vertriebsinfrastruktur und der Gastgewerbesektor der Region bieten Wachstumsgrundlagen, obwohl Zollpolitik und wirtschaftliche Bedingungen Marktunsicherheiten schaffen.

Wettbewerbslandschaft

Der Champagnermarkt weist eine moderate Konzentration auf. Etablierte Häuser, die ihr Erbe, ihre Weinbergkontrolle und ihr weitreichendes Vertriebsnetz nutzen, dominieren den Champagnermarkt. Diese Häuser navigieren den Druck durch Premiumisierungstrends und die Notwendigkeit der Klimaanpassung. LVMH, mit seinem Portfolio aus Moët & Chandon, Dom Pérignon, Veuve Clicquot und Ruinart, zeigt, wie vertikale Integration und Markendiversifizierung nachhaltige Wettbewerbsvorteile schaffen.

Pernod Ricards mögliche Veräußerung von G.H. Mumm unterstreicht eine strategische Neuausrichtung hin zu Premium-Marken und verdeutlicht einen breiteren Branchentrend, der Markenprestige über bloßes Volumen stellt. Da sich Umweltzertifizierungen von bloßer Compliance zu Marktdifferenzierungsmerkmalen entwickeln, gewinnen Häuser, die im nachhaltigen Weinbau und in Klimastrategien versiert sind, einen Wettbewerbsvorteil. Digitale Authentifizierung und Erlebnismarketing bieten unerschlossene Wege, wobei Blockchain-Technologie Fälschungen bekämpft und NFT-Vorhaben technikaffine Luxusverbraucher anlocken.

Angesichts klimatischer Herausforderungen unterstreicht die Übernahme von Initiativen wie der experimentellen Rebsorte Voltis durch die Branche einen Geist kollaborativer Innovation. Dies ist besonders relevant, da AOC-Vorschriften eine kollektive Branchenanpassung vorschreiben. Neue Marktteilnehmer, wie Pioniere nachhaltiger Verpackung und Direktvertriebsplattformen, gestalten den traditionellen Vertrieb neu. Etablierte Akteure bleiben jedoch durch regulatorische Hürden und strenge Qualitätsstandards geschützt. Die Integration von Technologie für Lieferkettentransparenz und verbessertes Verbraucherengagement bietet einen Wettbewerbsvorteil. Insbesondere Systeme wie Cloé stärken nicht nur den Markenschutz, sondern verbessern auch das Verbrauchererlebnis, wie BIO Web of Conferences hervorhebt.

Führende Unternehmen der Champagnerbranche

LVMH Moët Hennessy Louis Vuitton SE

Champagne Nicolas Feuillatte

Laurent-Perrier SAS

Vranken-Pommery Monopole SA

Lanson-BCC Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Telmont lancierte „Réserve de la Terre – Rosé”, ihren ersten biologischen Rosé, der ausschließlich aus biologisch angebauten Trauben ohne synthetische Chemikalien hergestellt wird.

- April 2025: Champagne Telmont stellte die ultraleichte Champagnerflasche (800 g) vor, die den CO₂-Ausstoß pro Flasche um 4 % reduziert und neue Nachhaltigkeitsstandards setzt. Die Innovation eliminiert jährlich 8.000 Tonnen CO₂-Emissionen, wenn sie branchenweit eingeführt wird.

- April 2025: Champagne Henriot enthüllte L'Inattendue 2018, einen 100-prozentigen Chardonnay aus dem Grand Cru Chouilly.

Berichtsumfang des globalen Champagner-Marktberichts

Champagner ist ein Schaumwein, der in Frankreich entstanden ist und dort produziert wird. Der Champagner-Markt ist nach Typ, Vertriebskanal und Geografie segmentiert. Der Markt ist nach Typ in Brut-Champagner, Rosé-Champagner, Blanc de Blancs, Blanc de Noirs, Demi-Sec und Prestige-Cuvée sowie nach Vertriebskanal in Gastronomie und Einzelhandel unterteilt. Der Einzelhandel ist weiter in Online-Einzelhandelsgeschäfte und stationäre Einzelhandelsgeschäfte unterteilt. Der Markt ist geografisch segmentiert in: Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Wertes (in Millionen USD) erstellt.

| Rosé |

| Weiß |

| Brut |

| Extra Brut |

| Demi-Sec |

| Doux |

| Economy |

| Luxus |

| Ultra-Luxus |

| Mini (187 ml) und Half (375 ml) |

| Standard (750 ml) |

| Magnum (1,5 L) und große Formate |

| Gastronomie | |

| Einzelhandel | Online-Händler |

| Stationäre Händler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Farbe | Rosé | |

| Weiß | ||

| Nach Süßegrad | Brut | |

| Extra Brut | ||

| Demi-Sec | ||

| Doux | ||

| Nach Preispunkt | Economy | |

| Luxus | ||

| Ultra-Luxus | ||

| Nach Verpackungsgröße | Mini (187 ml) und Half (375 ml) | |

| Standard (750 ml) | ||

| Magnum (1,5 L) und große Formate | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Online-Händler | |

| Stationäre Händler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Champagnermarkt im Jahr 2031 erreichen?

Der Sektor soll bis 2031 einen Wert von 24,75 Milliarden USD erreichen und mit einer CAGR von 4,85 % wachsen.

Welche Region wird beim Champagnerabsatz voraussichtlich am schnellsten wachsen?

Asien-Pazifik weist mit einer CAGR von 6,52 % die höchste Wachstumsdynamik auf, da städtische Mittelschichtfeiern und der Tourismus zunehmen.

Warum gewinnen Extra-Brut-Stile an Beliebtheit?

Verbraucher suchen nach zuckerarmen, terroirgetriebenen Profilen; Extra Brut bietet einen reineren Geschmack, der mit Gesundheits- und Authentizitätstrends übereinstimmt.

Welche Rolle spielen NFTs beim Champagner-Branding?

NFT-gestützte limitierte Editionen bieten authentifizierte Knappheit, bekämpfen Fälschungen und sprechen technikaffine Luxuskäufer an, die Sammelwert suchen.

Seite zuletzt aktualisiert am: