Marktgröße und Marktanteil für Energydrinks in Bangladesch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

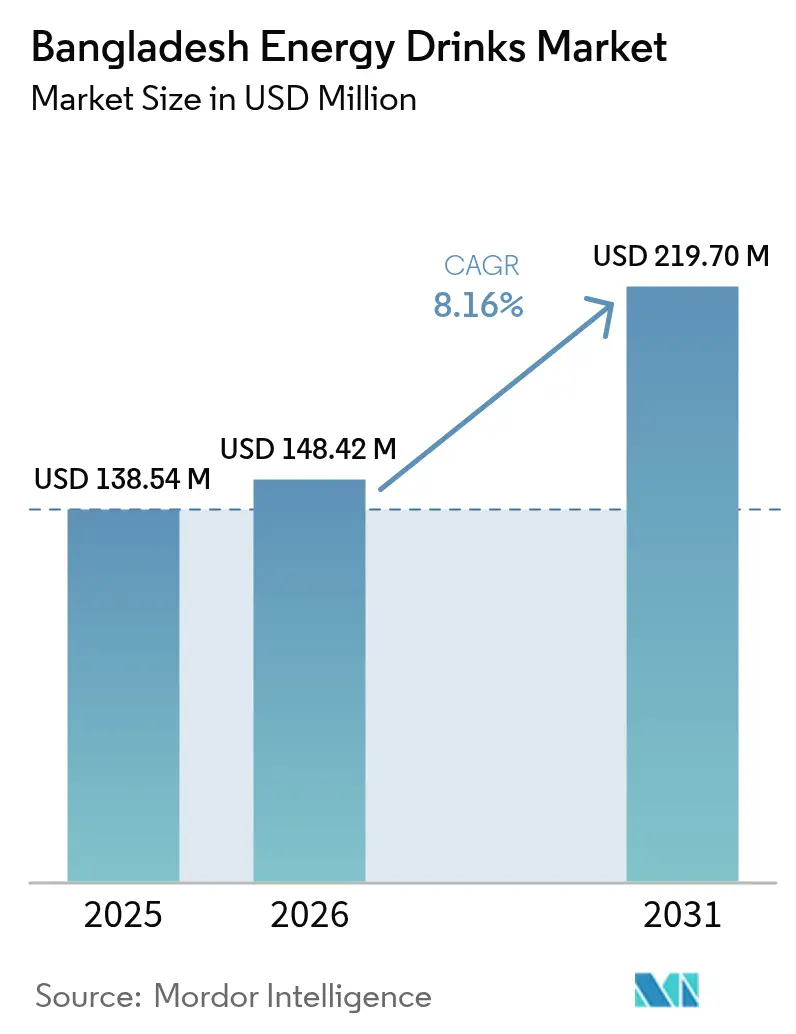

| Marktgröße im Basisjahr (2025) | 138.54 Millionen US-Dollar |

| Marktgröße (2026) | 148.42 Millionen US-Dollar |

| Marktgröße (2031) | 219.70 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.16% CAGR |

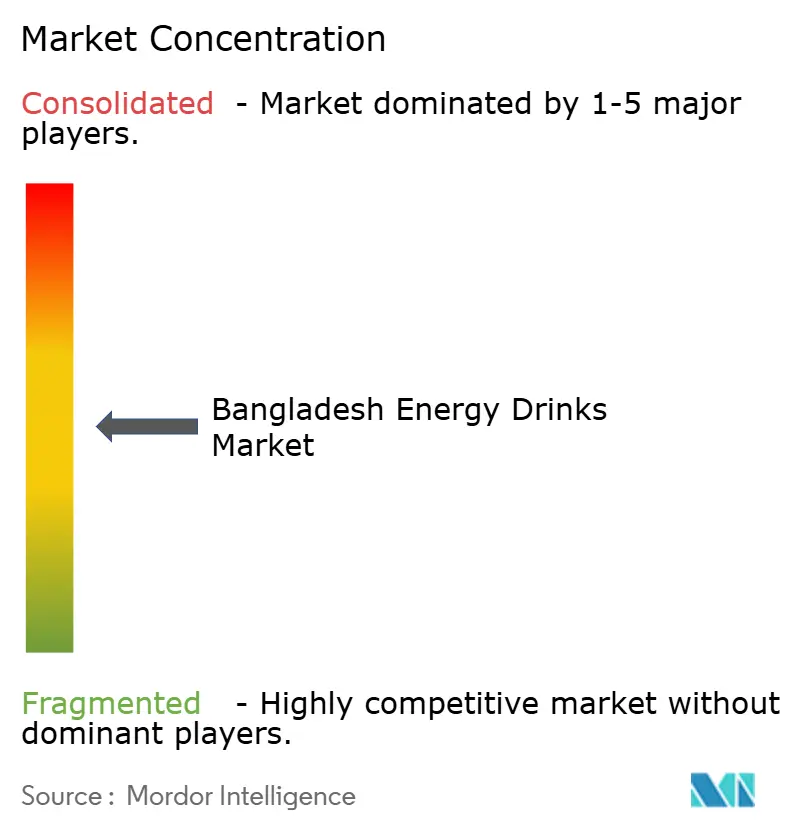

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Energydrinks in Bangladesch von Mordor Intelligence

Die Marktgröße für Energydrinks in Bangladesch wird voraussichtlich von USD 138,54 Millionen im Jahr 2025 und USD 148,42 Millionen im Jahr 2026 auf USD 219,70 Millionen bis 2031 wachsen, was einer CAGR von 8,16 % zwischen 2026 und 2031 entspricht. Der Markt für Energydrinks in Bangladesch expandiert rasch, angetrieben durch die urbane Konzentration in Dhaka sowie strengere Vorschriften zur Lebensmittelsicherheit und Halal-Konformität. Längere Pendelzeiten und das Wachstum der Gig-basierten Beschäftigung steigern die Nachfrage nach praktischen Koffeinquellen, insbesondere bei jungen Verbrauchern. Trotz einer insgesamt hohen Steuerbelastung auf Getränke nutzen Marken den organisierten Einzelhandel und E-Commerce-Kanäle, um Lieferkettenebenen zu reduzieren und die Preise wettbewerbsfähig zu halten. Multinationale Unternehmen wie PepsiCo und Red Bull stärken ihre Premium-Positionierung durch Cricket-Sponsoring und digitale Influencer-Kampagnen. Gleichzeitig verteidigen lokale Akteure wie PRAN-RFL Group und Akij Group ihren Marktanteil durch aggressive Preisgestaltung und Verkaufsförderungsmaßnahmen am Point of Sale.

Wichtigste Erkenntnisse des Berichts

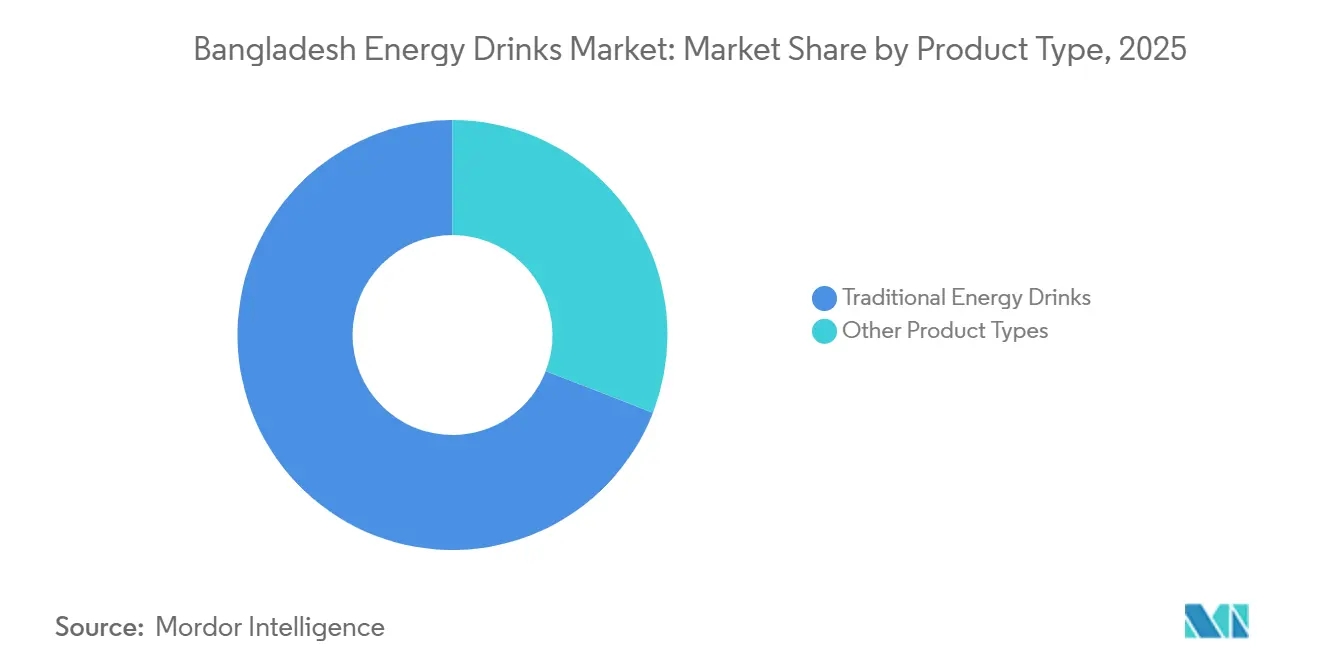

- Nach Produkttyp hielten traditionelle Energydrinks im Jahr 2025 einen Marktanteil von 69,12 % am Markt für Energydrinks in Bangladesch, während andere Produkttypen bis 2031 die schnellste CAGR von 8,57 % verzeichnen sollen.

- Nach Verpackungstyp entfielen im Jahr 2025 42,05 % der Marktgröße für Energydrinks in Bangladesch auf Dosen, während Flaschen mit einer CAGR von 9,07 % bis 2031 das am schnellsten wachsende Format darstellen.

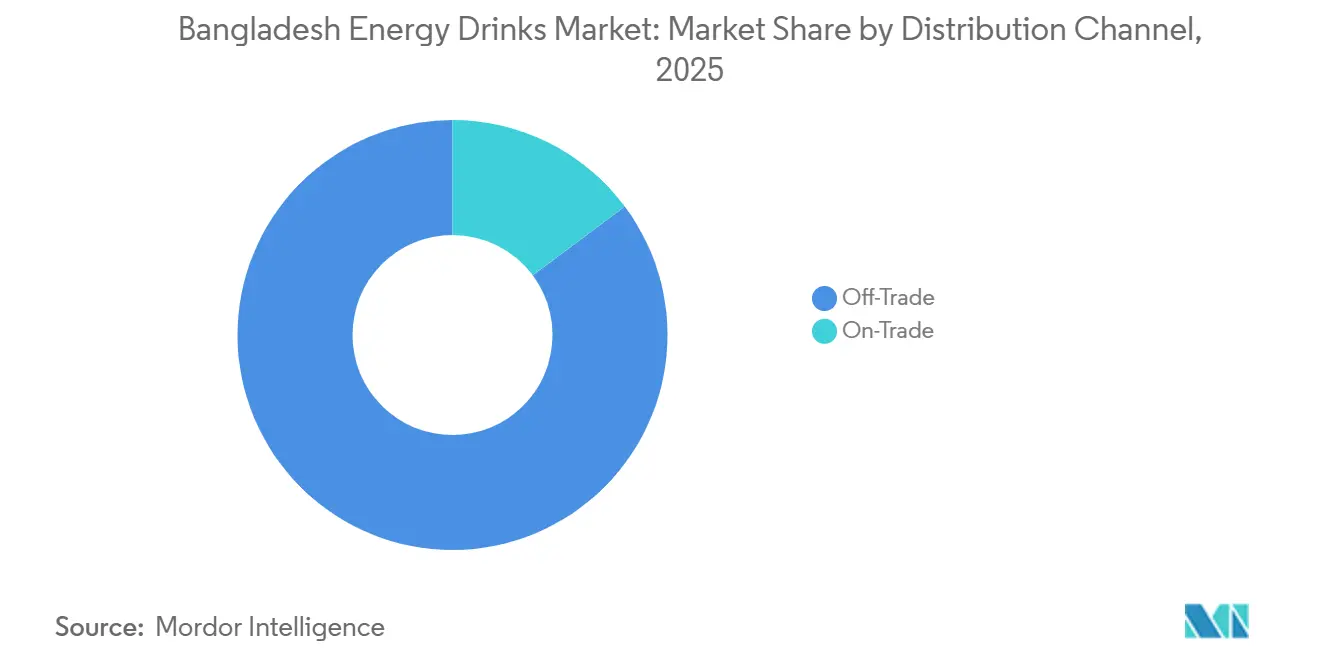

- Nach Vertriebskanal dominierten Off-Trade-Outlets im Jahr 2025 mit 85,20 % des Umsatzes, während On-Trade-Standorte mit einer CAGR von 8,95 % bis 2031 am schnellsten wachsen sollen.

- Nach Geografie dominierte Dhaka im Jahr 2025 mit einem Wertanteil von 36,95 % und soll bis 2031 mit einer CAGR von 9,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Energydrinks in Bangladesch

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelllebige urbane Lebensstile, die die Nachfrage nach praktischen Konsumoptionen antreiben | +1.80% | Urbane Kernbereiche von Dhaka und Chittagong, Ausstrahlungseffekte auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Wachstum moderner Einzelhandelskanäle und Ausbau der Kühlketteninfrastruktur | +1.50% | National, mit frühen Gewinnen im Großraum Dhaka, der auf expandierende Shwapno-Filialen entfällt | Langfristig (≥4 Jahre) |

| Wachsender Premiumisierungstrend mit zunehmendem Interesse an gesünderen Inhaltsstoffen | +1.20% | Wohlhabende Segmente in Dhaka und Chittagong; begrenzte Durchdringung im ländlichen Raum | Mittelfristig (2–4 Jahre) |

| Starker Werbedruck durch intensive Werbung und Veranstaltungssponsoring | +1.00% | National, konzentriert in Cricket-intensiven Ballungsräumen | Kurzfristig (≤2 Jahre) |

| Einführung zuckerfreier Varianten für gesundheitsbewusste Verbraucher | +0.90% | Städtische Mittelklasse-Haushalte in Dhaka und Chittagong | Mittelfristig (2–4 Jahre) |

| Halal-Zertifizierung stärkt das Verbrauchervertrauen und festigt die Nachfrage | +0.70% | National, mit Export-Ausstrahlungseffekten in den Nahen Osten und nach Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelllebige urbane Lebensstile, die die Nachfrage nach praktischen Konsumoptionen antreiben

Die rasche urbane Expansion in Städten wie Dhaka und Chittagong verändert die Getränkepräferenzen grundlegend, da längere Pendelwege, dichte Wohnverhältnisse und anspruchsvolle Arbeitsplätze im Dienstleistungssektor die Verbraucher zu praktischen, trinkfertigen Energieoptionen drängen. Da Pendelzeiten häufig über 90 Minuten hinausgehen und die Inflation den diskretionären Ausgabenspielraum einengt, haben Einzelportions-Energydrinks zu erschwinglichen Preisen bei Büroangestellten, Studierenden, Lieferfahrern und Nachtschichtarbeitern an Beliebtheit gewonnen. Der schrittweise Aufstieg des modernen Einzelhandels und von Quick-Commerce-Plattformen hat Impuls- und Wiederholungskäufe weiter gestärkt und funktionale Getränke in den Alltag integriert. So zeigt eine Studie aus PLOS Global Public Health, dass 44,4 % der Jugendlichen heute täglich kohlensäurehaltige Getränke konsumieren, was eine wachsende Akzeptanz westlich geprägter Energieprodukte signalisiert [1]Quelle: Munmun Shabnam Bipasha et al., „Sugar Sweetened Beverages Consumption among University Students of Bangladesh”, International Journal of Public Health Science, iaescore.com. Universitätspopulationen, insbesondere jene, die akademische und Teilzeitarbeitsverpflichtungen miteinander vereinbaren, stellen eine starke Verbraucherbasis dar, doch die Nachfrage ist gleichermaßen bei Bekleidungsfabrikarbeitern, IT-Fachleuten und Gig-Economy-Kurieren sichtbar, die anhaltende Wachheit anstreben. Zusammen weiten diese strukturellen urbanen und beschäftigungsbezogenen Verschiebungen den Basiskonsum von Energydrinks in den Ballungsräumen Bangladeschs stetig aus.

Wachstum moderner Einzelhandelskanäle und Ausbau der Kühlketteninfrastruktur

Das Einzelhandelsökosystem Bangladeschs modernisiert sich rasch und stärkt die Reichweite von Energydrinks in städtischen und aufstrebenden halbstädtischen Zentren. Organisierte Ketten wie Shwapno, das inzwischen landesweit Hunderte von Filialen betreibt, und Agora rationalisieren die Beschaffung durch Direktbezugsmodelle, reduzieren Zwischenhändleraufschläge und ermöglichen wettbewerbsfähigere Preise für gängige PET-Flaschenformate. Politische Unterstützung, einschließlich der Abschaffung der Mehrwertsteuer auf Supermarkteinkäufe, hat den Filialverkehr weiter angekurbelt und die Erschwinglichkeit für preissensible Käufer verbessert. Gleichzeitig verbessern Online-Marktplätze wie Chaldal und Daraz den Komfort durch Haustürlieferung, was insbesondere zeitknappe Verbraucher anspricht. Auf der Angebotsseite stärken umfangreiche Investitionen in temperaturkontrollierte Lagerhaltung und leistungsstarke aseptische Produktionslinien die Effizienz der Kühlkette und gewährleisten eine gleichbleibende Produktqualität. Insgesamt verbessern diese Fortschritte die Regalpräsenz, erhalten optimale Kühlbedingungen und festigen Wiederholungskaufmuster im Energydrink-Segment Bangladeschs.

Wachsender Premiumisierungstrend mit zunehmendem Interesse an gesünderen Inhaltsstoffen

Zunehmende Skepsis gegenüber Zucker- und Koffeingehalten verändert die Kategorie der Energydrinks in Bangladesch grundlegend und veranlasst Marken zur Neuformulierung mit weniger Zucker, ausgewogenem Koffein und zusätzlichen funktionalen Inhaltsstoffen wie Vitaminen und Elektrolyten. Im Jahr 2025 erweiterte ACME seine Präsenz mit ION, das fest im Energydrink-Segment positioniert ist und den Compliance-Standards des Bangladeschischen Instituts für Normen und Prüfwesen nach verschärfter Regulierungsaufsicht entspricht. Ebenso trat Bruvana Sports+ als leistungsorientierter Energydrink in den Markt ein und betonte Clean-Label-Versprechen sowie die Abwesenheit künstlicher Farb- und Süßstoffe, um gesundheitsbewusste städtische Verbraucher anzusprechen. Laborbefunde, die erhöhte Koffeinkonzentrationen in bestimmten Produkten aufdeckten, beschleunigten Neuformulierungs- und Premium-Positionierungsstrategien zusätzlich. Mittelständische Berufstätige sind zunehmend bereit, mehr für Energydrinks zu zahlen, die als sicherer und funktional überlegen wahrgenommen werden. Trotz Steuerdrucks erweitern Hersteller ihre Portfolios an zuckerfreien und angereicherten Energydrinks und wandeln die Kategorie von einem rein stimulanzbasierten Angebot in ein stärker lebensstilorientiertes Segment um.

Starker Werbedruck durch intensive Werbung und Veranstaltungssponsoring

Da sich die Produktdifferenzierung verringert, wird der Wettbewerb im Energydrink-Sektor Bangladeschs zunehmend durch emotional resonantes Branding statt durch funktionale Versprechen angetrieben. Unternehmen investieren stark in Cricket-Kooperationen, Prominente als Markenbotschafter und hyperlokal ausgerichtete Influencer-Kampagnen, um die Jugendbindung zu vertiefen. Globe Soft Drinks hat das Wachstum von Royal Tiger durch weitreichende Fernsehpräsenz und großformatige Außenwerbung beschleunigt, die sowohl metropolitane als auch halbstädtische Zielgruppen anspricht. Globale Akteure wie PepsiCo (über Sting) und Red Bull leiten erhebliche Budgets in YouTube- und Facebook-Videoproduktionen, um Bangladeschs rasch wachsende digitale Bevölkerung zu erreichen. Phasen geopolitischer Sensibilität haben die Marktdynamik weiter verändert und inländischen Marken ermöglicht, eine patriotische Positionierung einzunehmen und an Zugkraft zu gewinnen, wenn die Stimmung gegenüber multinationalen Unternehmen nachlässt. Insgesamt haben diese Strategien Energydrinks innerhalb eines relativ kurzen Zeitraums von Nischenstimulanzien zu kulturell verankerten Lifestyle-Getränken gemacht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherbedenken hinsichtlich übermäßigem Zucker- und Koffeinkonsum | -1.3% | National, mit verstärkter Kontrolle in medizinischen und akademischen Kreisen in Dhaka | Mittelfristig (2–4 Jahre) |

| Zunehmende Präsenz von Fälschungsprodukten, die die Marktpreisgestaltung stören | -1.1% | Dhaka, Chittagong und stadtnahe Großhandelszentren | Kurzfristig (≤2 Jahre) |

| Höhere Preissensibilität bei Verbrauchern | -0.8% | Ländliches Bangladesch und einkommensschwache städtische Segmente | Kurzfristig (≤2 Jahre) |

| Höhere Verbrauchsteuern auf kohlensäurehaltige Erfrischungsgetränke und Energydrinks | -0.6% | National, alle Produzenten im formellen Sektor betreffend | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherbedenken hinsichtlich übermäßigem Zucker- und Koffeinkonsum

Wachsende klinische Kontrolle verändert die Wahrnehmung von Energydrinks in Bangladesch, insbesondere bei informierten städtischen Verbrauchern. Unabhängige akademische Bewertungen haben Koffeingehalte in führenden 250-ml-Packungen identifiziert, die grob zwischen 22 mg und 65 mg liegen, während andere Laborüberprüfungen Werte aufgezeigt haben, die internationale Referenzschwellen überschreiten, sowie Zuckermengen, die in einer einzigen Portion die empfohlene Tageszufuhr erreichen oder überschreiten können. Mediziner, darunter Spezialisten am BIRDEM General Hospital, haben auch vor dem häufigen Konsum elektrolythaltiger Getränke aufgrund erhöhter Natriumwerte und potenzieller Blutdruckrisiken gewarnt – ein wichtiges Anliegen in einem Land mit Millionen von Diabetespatienten. Als Reaktion auf wachsende Gesundheitsbedenken hat die Bangladeschische Behörde für Lebensmittelsicherheit Durchsetzungsmaßnahmen gegen nicht konforme Hersteller ergriffen, während die Behörden eine strengere Kennzeichnungstransparenz für Zucker- und Koffeingehalte betont haben. Diese sich entwickelnde regulatorische und medizinische Erzählung fördert eine schrittweise Verlagerung hin zu moderiertem Konsum und zuckerfreien Alternativen und schränkt das prognostizierte Kategorienwachstum leicht ein.

Höhere Verbrauchsteuern auf kohlensäurehaltige Erfrischungsgetränke und Energydrinks

Im März 2025 durchgeführte Razzien deckten ein unterirdisches Herstellernetzwerk auf, das Imitationsprodukte an Großhandelsmärkte liefert, wo sie zu Preisen verkauft werden, die bis zu 40 % unter denen authentischer Marken liegen. Diese parallele Lieferkette untergräbt legitime Akteure erheblich und verursacht dem Staat beträchtliche Steuerausfälle. Jüngste Razzien deckten ein informelles Versorgungsnetzwerk auf, das Imitationsprodukte über Großhandelsmärkte vertreibt, wo sie zu deutlich niedrigeren Preisen als etablierte Marken verkauft werden, was zu erheblichen Umsatzverlusten für den Staat führt. Trotz mehrerer Durchsetzungsmaßnahmen und rechtlicher Schritte in den vergangenen Monaten mangelt es den Regulierungsbemühungen an Konsequenz. Gefälschte Energydrinks tauchen weiterhin in Einzelhandelskanälen auf und untergraben das Verbrauchervertrauen in offizielle Qualitätszertifizierungen. Diese anhaltende Graumarktaktivität stört den fairen Wettbewerb und gefährdet die Stabilität des organisierten Segments. Diese persistente informelle Aktivität komprimiert die Margen für organisierte Marken, schränkt ihre Fähigkeit ein, hohe Verbrauchsteuerkosten weiterzugeben, und hemmt letztlich die Premiumisierung im Markt für Energydrinks in Bangladesch.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traditionelle Formulierungen treiben die Marktführerschaft voran

Traditionelle Energydrinks bleiben das Rückgrat des Marktes für Energydrinks in Bangladesch und hielten im Jahr 2025 einen dominanten Anteil von 69,12 %. Ihre Stärke liegt in starker Markenbekanntheit, erschwinglichen Preisen und einer weitreichenden Vertriebspräsenz in städtischen und halbstädtischen Einzelhandelsnetzwerken. Lokale Marken wie Akij Food & Beverage Ltd. (Speed) und Globe Soft Drinks Ltd. (Royal Tiger) haben sich strategisch als kosteneffiziente Alternativen zu internationalen Akteuren positioniert und sprechen preissensible Verbraucher an. Wettbewerbsfähige Preispunkte stärken ihre Zugänglichkeit bei Massmarktkäufern. Etabliertes Markenkapital und tiefe Einzelhändlerdurchdringung treiben weiterhin hohe Verkaufsvolumina an. Zunehmende regulatorische Kontrolle und Qualitätskonformitätsanforderungen könnten jedoch schrittweise die Kostenstrukturen in diesem volumengetriebenen Segment beeinflussen.

Andere Energydrinks entwickeln sich zur am schnellsten wachsenden Kategorie und sollen bis 2031 mit einer CAGR von 8,57 % expandieren. Dieses Segment umfasst elektrolytangereicherte, vitaminreiche, zuckerfreie und kalorienarme Formulierungen, die auf sich verändernde Verbraucherpräferenzen zugeschnitten sind. Wachsendes Gesundheitsbewusstsein, verbunden mit Bangladeschs wachsender Diabetikerpopulation, beschleunigt die Nachfrage nach zuckerreduzierten und funktionalen Energieoptionen. Städtische Berufstätige, insbesondere in der Altersgruppe der 26- bis 35-Jährigen, werden zunehmend von kompakten, funktionalen Getränken angezogen, die gezielte Vorteile jenseits der Koffeinstimulation bieten. Die Portfoliodiversifizierung durch wichtige Akteure wie PRAN-RFL Group spiegelt eine strategische Verlagerung hin zu Premium- und Nischenangeboten wider. Unterstützt durch die Regulierungsaufsicht des Bangladeschischen Instituts für Normen und Prüfwesen profitiert das Segment von wachsendem Verbrauchervertrauen und schrittweisen Premiumisierungstrends.

Nach Verpackungstyp: Dosen dominieren, während Flaschen stark zulegen

Dosen bleiben das größte Verpackungssegment und machten im Jahr 2025 42,05 % des Gesamtumsatzes aus, was ihre starke Assoziation mit Premiumqualität und internationalen Standards widerspiegelt. Das Aluminiumformat bietet überlegenen Schutz vor Licht und Sauerstoff und trägt dazu bei, die Haltbarkeit in Bangladeschs tropischem Klima auf über sechs Monate zu verlängern. Dieser Konservierungsvorteil unterstützt die Geschmackskonsistenz, ein Faktor, der von städtischen Verbrauchern sehr geschätzt wird. Globale Premiummarken wie Red Bull nutzen Dosen weiterhin, um eine aspirationale Positionierung zu stärken und höhere Preispunkte zu rechtfertigen. Trotz höherer Stückkosten hält das Format die Nachfrage aufgrund seiner wahrgenommenen Authentizität und überlegenen Produktintegrität aufrecht. Während Nachhaltigkeitsdiskussionen aufkommen, werden Kaufentscheidungen nach wie vor primär durch Markenimage und Qualitätssignale beeinflusst.

Flaschen, insbesondere PET-Formate, stellen das am schnellsten wachsende Segment dar und sollen mit einer CAGR von 9,07 % expandieren, wodurch der Abstand zu Dosen stetig geringer wird. PET-Verpackungen bieten Einsparungen von 30–40 % bei den Rohstoffkosten und reduzieren das Bruchrisiko beim Transport auf überfüllten Vertriebswegen. Ihr geringeres Gewicht und ihre Stapelbarkeit verbessern die Logistikeffizienz, insbesondere für E-Commerce- und Mikrolager-Lieferungen. Hersteller bevorzugen Flaschen für die Balance zwischen Erschwinglichkeit und Produktsichtbarkeit, einem wichtigen Kauftreiber im traditionellen Einzelhandel. Die Flexibilität des Formats ermöglicht auch unterschiedliche Packungsgrößen, die sowohl städtischen Komfort als auch ländliche Preissensibilität unterstützen. Da Erschwinglichkeit und Vertriebseffizienz an Priorität gewinnen, werden Flaschen zunehmend zum operativen Rückgrat der Verpackungslandschaft für Energydrinks in Bangladesch.

Nach Vertriebskanal: Off-Trade-Dominanz mit On-Trade-Wachstum

Das Off-Trade-Segment entwickelte sich im Jahr 2025 zum größten Vertriebskanal und machte 85,20 % des gesamten Marktvolumens aus, was Bangladeschs starke Abhängigkeit vom einzelhandelsgeführten Getränkeabsatz widerspiegelt. Supermärkte, Convenience-Outlets und traditionelle Lebensmittelgeschäfte bleiben weiterhin die Ankerpunkte des Energydrink-Vertriebs in städtischen und halbstädtischen Gebieten, während Online-Lebensmittelplattformen wie Chaldal und Daraz eine Verlagerung hin zum digitalen Einkauf vorantreiben. Laut der Weltbank stieg die Internetnutzung in Bangladesch in den vergangenen zwei Jahren um 6 % auf 45 % im Jahr 2023, was die Einführung von Online-Lebensmitteleinkäufen und den E-Commerce-gestützten Getränkeabsatz beschleunigt [2]Quelle: Weltbank, „Weltbank-Datenbank”, data.worldbank.org. Akteure im modernen Handel stärken ihre Position weiter durch App-basierte Bestellungen, Heimlieferung und Click-and-Collect-Modelle, die es Marken ermöglichen, Sichtbarkeit, Promotionen und Verbraucherengagement zu optimieren und die Off-Trade-Dominanz zu festigen.

Im Gegensatz dazu stellt On-Trade das am schnellsten wachsende Segment dar und soll im Prognosezeitraum mit einer CAGR von 8,95 % expandieren. Obwohl der Anteil vergleichsweise gering ist, positionieren Cafés, Schnellrestaurants, Hotels und Unterhaltungsstätten Energydrinks zunehmend als Premium-Angebote mit hohen Margen. Das Wachstum von Co-Working-Hubs, E-Sport-Lounges, Sportvereinen und Betriebskantinen, insbesondere in Großstädten wie Dhaka und Chittagong, soll den Vor-Ort-Konsum schrittweise steigern. Da die verfügbaren Einkommen steigen und lebensstilorientierte Ausgaben an Dynamik gewinnen, werden On-Trade-Kanäle für die Markensichtbarkeit, das Erlebnismarketing und die Platzierung von Premiumprodukten in Bangladeschs sich entwickelnder Getränkelandschaft immer wichtiger.

Geografische Analyse

Dhaka, das im Jahr 2025 einen Wertanteil von 36,95 % hält und bis 2031 mit einer robusten CAGR von 9,12 % expandieren soll, bleibt der Anker des Marktes für Energydrinks in Bangladesch. Als wirtschaftliches und administratives Zentrum des Landes konzentriert es die höchsten verfügbaren Einkommen und eine dichte städtische Erwerbsbevölkerung. Anspruchsvolle Arbeitspläne, akademischer Druck und lange Pendelzeiten halten den stetigen Konsum unter Studierenden, Berufstätigen und Dienstleistungsarbeitern aufrecht. Die Präsenz des organisierten Einzelhandels, angeführt von Ketten wie Shwapno und Agora, gewährleistet eine starke Produktsichtbarkeit und Kühlkettenzugang über alle Einkommenssegmente hinweg. Premium-Varianten gewinnen bei Unternehmensangestellten an Zugkraft, während erschwingliche lokale Marken weiterhin hohe Verkaufsvolumina antreiben. Die Region dient auch als strategischer Ausgangspunkt für neue Produkteinführungen und das Testen von Premium-SKUs.

Die Division Chittagong profitiert weiterhin von ihrer Rolle als primärer Hafen und Industriekorridor Bangladeschs. Exportorientierte Fertigung, Schiffsabwrackwerften und Logistikbetriebe erzeugen eine konstante Nachfrage von Industriearbeitern und Schichtarbeitern, die praktische Energielösungen suchen. Steigende Handelsaktivitäten und Industrielöhne stärken die Kaufkraft der Haushalte und verringern schrittweise den Konsumabstand zu Dhaka. Die wachsende städtische Basis der Region und die Modernisierung des Einzelhandels unterstützen eine breitere Markendurchdringung. Infrastrukturengpässe und hafenbezogene Staus stellen jedoch weiterhin operative Herausforderungen dar, die die Vertriebseffizienz und Lagerzyklen beeinträchtigen können.

Das übrige Bangladesch, einschließlich ländlicher und halbstädtischer Gebiete in anderen Divisionen, ist vergleichsweise wenig erschlossen, bietet jedoch erhebliches langfristiges Wachstumspotenzial. Laut der Weltbank machte die städtische Bevölkerung im Jahr 2024 etwa 33 % der Gesamtbevölkerung Bangladeschs aus, was ein erhebliches ländliches Konsumpotenzial verdeutlicht, da Infrastruktur und Einzelhandelszugang weiter ausgebaut werden [3]Quelle: Weltbank, „Weltbank-Datenbank”, data.worldbank.org. Der Ausbau von Straßennetzen, die ländliche Elektrifizierung und die mobile Konnektivität ermöglichen eine tiefere Letztemeilenverteilung. Rücküberweisungen verbessern die verfügbaren Einkommen und fördern den Kauf erschwinglicher Kleinpackungs-Energydrinks. Inländische Konglomerate wie PRAN-RFL Group zeigen, wie eine starke landesweite Distribution die Nachfrage über metropolitane Zentren hinaus erschließen kann. Mit fortgesetzten Infrastrukturverbesserungen und der Formalisierung des Einzelhandels sind diese Regionen positioniert, um zur nächsten Wachstumsgrenze für die Energydrink-Branche in Bangladesch zu werden.

Regulatorisches Umfeld

Energydrinks in Bangladesch unterliegen der Lebensmittelsicherheitsaufsicht der Bangladesh Food Safety Authority (BFSA), die auf dem Bangladesh Food Safety Act, 2013, basiert und Kontrollen für Inhaltsstoffe, Hygiene und Kennzeichnung von verpackten Getränken vorgibt. Im Bereich der Produktstandardisierung hat die Bangladesh Standards and Testing Institution (BSTI) einen eigenen Standard für Energydrinks erlassen, BDS 2043:2025, der Anforderungen sowie Probenahme- und Testmethoden festlegt und die Compliance-Erwartungen für Marken erhöht, die ihre Produkte als Energydrinks positionieren.

Im Handel und bei der Preisgestaltung fallen Energydrinks unter Kapitel 22 des Bangladesh Customs Tariff (Getränke, Spirituosen und Essig), und Importeure sowie lokale Akteure orientieren sich am Zolltarifplan für das Geschäftsjahr 2025-2026 sowie an den Zollinstrumenten des National Board of Revenue für die jeweiligen Zölle und Steuern. Parallel dazu hat die BSTI zuvor davor gewarnt, kohlensäurehaltige Getränke als Energydrinks zu vermarkten, und der Schritt zu einem definierten Standard erhöht die Notwendigkeit für präzise Kategoriebezeichnungen, transparente Kennzeichnung von Koffein und Zucker sowie dokumentierte Konformität sowohl für die heimische Produktion als auch für Importe.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für Energydrinks in Bangladesch bleibt moderat, da führende inländische Gruppen einen erheblichen Anteil halten, während kleinere und informelle Akteure die gesamte Wertschöpfung fragmentieren. Etablierte lokale Unternehmen wie PRAN-RFL Group, Globe Soft Drinks, Osotspa Co. Ltd, Red Bull GmbH und Akij Food & Beverage nutzen unter anderem tief verwurzelte Vertriebsnetzwerke, kosteneffiziente Produktion und starke Einzelhändlerbeziehungen, um ihre Massmarkt-Hochburgen zu schützen. Ihre Skalenvorteile ermöglichen es ihnen, preislich effektiv zu konkurrieren und gleichzeitig eine konsistente landesweite Verfügbarkeit in städtischen und halbstädtischen Zentren aufrechtzuerhalten.

Gleichzeitig entwickelt sich der Wettbewerb über traditionelle kohlensäurehaltige Energydrinks hinaus hin zu diversifizierten funktionalen Getränkeportfolios. Unternehmen erweitern ihr Produktportfolio um weitere leistungsorientierte Formulierungen, um aufkommende Lifestyle-Trends und Nischenverbrauchersegmente zu erschließen. Premiumisierung gewinnt schrittweise an Zugkraft, insbesondere in städtischen Gebieten, wo einkommensstärkere Verbraucher Interesse an verbesserten Formulierungen und internationalen Qualitätsstandards zeigen. Diese Verlagerung spiegelt eine zweigleisige Strategie wider: volumengetriebene Durchdringung in preissensiblen Segmenten neben selektiver Premium-Positionierung.

Auf der Angebotsseite stärken Investitionen in Automatisierung, Qualitätskontrolltechnologien und Lieferkettenoptimierung die Fertigungseffizienz und die Einhaltung regulatorischer Anforderungen. Zertifizierungen wie die Halal-Akkreditierung durch das Bangladeschische Institut für Normen und Prüfwesen (BSTI) stärken die Glaubwürdigkeit sowohl auf dem Inlandsmarkt als auch auf potenziellen Exportmärkten, insbesondere in Nahost-Korridoren. Der Regulierungsrahmen, der durch das Bangladeschische Institut für Normen und Prüfwesen (BSTI) und die Bangladeschische Behörde für Lebensmittelsicherheit (BFSA) geregelt wird, erhöht jedoch die Markteintrittsbarrieren und begünstigt gut kapitalisierte Bestandsunternehmen mit den Ressourcen, um sich entwickelnden Compliance- und Qualitätsmandaten gerecht zu werden.

Marktführer der Energydrink-Branche in Bangladesch

PRAN-RFL Group Ltd

Osotspa Co. Ltd

Red Bull GmbH

Globe Soft Drinks & AST Beverage Ltd.

Akij Food & Beverage Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance und Reformulierung im Zusammenhang mit der BSTI-Standardisierung schaffen Freiraum für Marken, sich durch nachweisbare Positionierung bei Koffein, Zucker und funktionalen Inhaltsstoffen zu differenzieren, insbesondere da Durchsetzungsmaßnahmen und medizinische Überprüfungen die Aufmerksamkeit für Transparenz bei Inhaltsstoffen erhöhen. Zuckerfreie, kalorienarme und elektrolytbetonte Erweiterungen weisen bereits sichtbare Erfolgsnachweise im Markt auf, darunter die Einführung von ION durch ACME Consumer Products Ltd im Jahr 2025 sowie die breitere Verschiebung hin zu funktionalen Getränkeangeboten in urbanen Zentren.

Auch die Fertigungskapazitäten und Vertriebsstrukturen eröffnen Chancenfelder für Energydrink-Nebenkategorien und verpackungsbedingte Erschwinglichkeit. Groß angelegte Investitionen und Finanzierungsmaßnahmen im Getränke- und Flüssignahrungsbereich signalisieren einen Ausbau der industriellen Kapazität, der eine schnellere SKU-Iteration und eine breitere Kühlkettenreichweite unterstützen kann. Akij Food & Beverage erhielt im März 2026 die Genehmigung der BSEC zur Ausgabe einer Nullkupon-Anleihe im Wert von 5 Milliarden Tk zur Refinanzierung und operativen Finanzierung, und Akij Venture eröffnete im September 2025 eine große Anlage für abgefülltes Trinkwasser in Dhamrai. Im weiteren Getränke-Ökosystem verdeutlichen 2026 gemeldete Auftragsfertigungsvereinbarungen (BD Thai Food & Beverage mit Sajeeb Group und Evergreen Beverage) einen praktischen Weg zur Produktionsskalierung ohne Neubauten, während Investitionsvereinbarungen der BEZA in der National Special Economic Zone (Juli 2026) eine wachsende Pipeline an Lebensmittelverarbeitungskapazitäten unterstreichen, die Lieferantenökosysteme, Verpackungsbeschaffung und Vertriebseffizienzen stärken kann, die für Energydrinks relevant sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Akij Food & Beverage Ltd hielt am 4. und 5. Juli seine Jahresvertriebskonferenz 2026 ab, bei der kommerzielle Prioritäten festgelegt und die Ausführungsausrichtung innerhalb der Vertriebs- und Distributionsorganisation vorangetrieben wurden. Für ein Massenmarktumfeld bei Energydrinks, das von Preissensibilität und Einzelhandelsverfügbarkeit geprägt ist, unterstützt eine engere Koordination im Markteintritt eine schnellere Einführungsdisziplin, Handelsaktivierung und Kanalabdeckung in Groß- und Sekundärstädten.

- März 2026: Akij Food & Beverage Ltd erhielt die Genehmigung der Bangladesh Securities and Exchange Commission zur Ausgabe einer Nullkupon-Anleihe im Wert von 5 Milliarden Tk zur Unterstützung der Kreditrückzahlung und operativen Finanzierung. Die Genehmigung stärkt den Zugang zu Nichtbankenfinanzierung für große Getränkeunternehmen, was helfen kann, Betriebskapitalzyklen aufrechtzuerhalten und Kapazitätsverbesserungen in Produktion, Qualitätssystemen und Vertriebsinfrastruktur zu finanzieren.

- Dezember 2024: Die PRAN-RFL Group gab Nachhaltigkeitsmaßnahmen bekannt, die eine Reduzierung des Energieverbrauchs um 20 % und einen Anteil von 25 % erneuerbarer Energie bis 2030 anstreben, zusammen mit Verpflichtungen, alle Kunststoffe zu recyceln und 90 % lokale Zutaten zu verwenden. Diese Ziele stehen in direktem Zusammenhang mit Kosten- und Resilienzfaktoren bei verpackungs- und vertriebsintensiven Getränken und verstärken Narrative zur betrieblichen Effizienz, die von Einzelhändlern und Verbrauchern zunehmend genau geprüft werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert der Energydrink-Verkäufe in Bangladesch über Einzelhandel und Gastronomie, erfasst am Punkt des Verbraucherkaufs. Energydrinks werden als stimulierende Getränke behandelt, die auf Energie und Wachheit ausgelegt sind, und die Marktgröße spiegelt den landesweiten Nachfragepool wider.

Ausgeschlossene Bereiche: Diese Größenermittlung erfasst keine angrenzenden Erfrischungsgetränkekategorien wie kohlensäurehaltige Limonaden, Sportgetränke, Säfte oder trinkfertigen Kaffee, sofern diese nicht als Energydrinks verkauft und gekennzeichnet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Traditionelle Energydrinks

- Andere Energydrinks

- Nach Verpackungstyp

- Dosen

- Flaschen

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Supermärkte/Verbrauchermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Off-Trade-Kanäle

- Nach Region

- Dhaka

- Chittagong

- Rest von Bangladesch

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis zur Getränkenachfrage in Bangladesch, zu Handelsflusssignalen und zur Preisrichtung festzulegen, damit unsere Annahmen von realen Datenreihen ausgehen. Wir haben uns auf öffentliche Quellen wie Veröffentlichungen des Bangladesh Bureau of Statistics, Handelsinformationen des National Board of Revenue und der Zollbehörden, makroökonomische und Währungsaktualisierungen der Bangladesh Bank sowie, soweit relevant für Getränke, Mitteilungen des Gesundheitsministeriums oder der Lebensmittelsicherheitsbehörden bezogen.

Zudem haben wir Angaben von Herstellern und Vertriebshändlern genutzt, wie Jahresberichte, Produktkataloge und Investorenpräsentationen, zusammen mit Einzelhandelslistungen und angesehener Presseberichterstattung, um Verpackungsarten, Kanalpräsenz und sichtbare Preispunkte zu erfassen. Für schwer zu findende Unternehmensdetails haben wir zusätzlich kostenpflichtige Abonnements genutzt, die sich auf Unternehmensfinanzen und Marktinformationen konzentrieren, sowie eine Datenbank auf Sendungsebene für Import und Export, um grenzüberschreitende Bewegungen zu überprüfen. Diese Sekundärforschungsquellen sind beispielhaft, und viele weitere Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärvalidierung erfolgte durch Experteninterviews und strukturierte Umfragen mit Getränkedistributoren, Einkäufern des modernen Handels, Akteuren aus Convenience- und Lebensmittelgeschäften sowie Branchenberatern, die Preise und Werbeaktionen verfolgen. Da es sich um einen ausschließlich auf Bangladesch bezogenen Markt handelt, wurden die Angaben über Dhaka, Chittagong und andere Verbrauchsgebiete hinweg überprüft, um den Kanalmix, die Aufteilung der Packungsgrößen und realistische Preisstufen vor der Finalisierung des Modells zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 17 % | APAC: 42 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 24 % | EMEA: 37 % |

| Kleinere Akteure: 18 % | Manager: 59 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenermittlung beginnt mit einem Top-down-Ansatz, bei dem Indikatoren des Getränkekonsums und die Verfügbarkeit auf Kanalebene in einen Nachfragepool für Energydrinks in Bangladesch übersetzt werden, der dann anhand beobachteter Preispunkte wertmäßig ausgedrückt wird. Um die Gesamtsummen realistisch zu halten, wurden selektive Bottom-up-Näherungen als Gegenprüfung verwendet, hauptsächlich durch Stichproben von Packungsgrößen und typischen Verkaufspreisen und anschließende Stresstests der Volumina anhand von Rückmeldungen von Distributoren und dem Einzelhandel.

Zu den wichtigsten Eingangsgrößen, die das Modell geprägt haben, gehörten der Anteil der Verkäufe aus modernem Handel gegenüber traditionellen Verkaufsstellen, die Aufteilung zwischen Dosen und PET-Flaschen, die typische Verteilung der Packungsgrößen, Einzelhandelspreisspannen und Häufigkeit von Werbeaktionen sowie das Tempo des urbanen Konsums in Großstädten. Fehlte eine Variable für einen Subkanal, wurde die Lücke durch das nächstgelegene vergleichbare Kanalsignal geschlossen und anschließend durch Interviews erneut validiert. Für die Prognose wurde eine Szenarioanalyse verwendet, gestützt durch primäre Eingaben zur erwarteten Preisentwicklung, Vertriebsausweitung und Verbraucherakzeptanz, und anschließend geglättet, damit der Trend nicht übermäßig auf einjährige Schocks reagiert.

Datenvalidierung & Aktualisierungszyklus

Alle Ergebnisse werden durch ein einfaches Triangulationsverfahren überprüft, bei dem das Wertresultat mit einer unabhängigen Sicht auf Volumina, Preisbänder und Kanalabdeckung abgeglichen wird, und jede größere Abweichung wird zur Überprüfung markiert. Tritt eine Anomalie auf, überprüfen wir die zugrunde liegenden Annahmen erneut, kontrollieren die Sekundärquellen nochmals und kontaktieren eine kleine Gruppe von Befragten erneut, um zu bestätigen, was sich geändert hat und was nicht.

Vor der endgültigen Freigabe durchlaufen das Modell und der Bericht mehrstufige Analystenprüfungen, damit die Berechnungslogik, die Einheitenbehandlung und das Timing der Währungsumrechnung über die Jahre hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie regulatorischen Maßnahmen, größeren Preisanpassungen oder bedeutenden Verschiebungen im Vertrieb. Unmittelbar vor der Auslieferung wird ein abschließender Durchgang vorgenommen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Energydrinks in Bangladesch von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Zahlen für Energydrinks in Bangladesch lassen sich beobachten, selbst wenn das Thema identisch erscheint, da die Studien oft unterschiedliche Vertriebskanäle erfassen, unterschiedliche Basisjahre verwenden und unterschiedliche Preis- und Währungsannahmen anwenden. Wir stellen den Referenzwert daher so dar, dass er auf einige beobachtbare Signale zurückgeführt werden kann, und testen ihn anschließend mit Feldüberprüfungen auf Belastbarkeit.

Preisprüfungen im Einzelhandel, Aufteilungen der Packungsgrößen und Kanalpräsenz in Dhaka und Chittagong sind die Belegpunkte, die den Marktwert für 2025 mit tatsächlichen Energydrink-Käufen verknüpfen, wie sie von Mordor Intelligence behandelt werden, anstatt Sportgetränke oder andere funktionale Getränke in die erfassten Gesamtsummen einfließen zu lassen. Abweichungen in anderen Schätzungen ergeben sich in der Regel daraus, dass der Markt nur als Off-Trade behandelt wird, ein anderes Zeitfenster für die Währungsumrechnung verwendet wird oder Preise mit einem pauschalen Aufschlag fortgeschrieben werden, der nicht mit lokalen Handelsrückmeldungen erneut überprüft wird.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 138,54 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 127,76 Mio. USD (2024) | Verwendet ein anderes Basisjahr und ein anderes Prognosefenster, und die Kategoriegrenze zwischen Energydrinks und nahestehenden funktionalen Getränken wird nicht klar dargelegt, was den Ausgangswert des Marktes verschieben kann. |

| Branchenbericht B | 128,50 Mio. USD (2024) | Veröffentlicht eine Schätzung für ein früheres Jahr mit begrenzter Transparenz darüber, wie On-Trade und kleinere Einzelhandelsgeschäfte behandelt werden, und die Preisbildung wird nicht erläutert, was das Wertergebnis verringern kann. |

Der Vergleich zeigt vor allem, dass die Wahl des Jahres und die Disziplin beim Umfang den Großteil der Abweichung verursachen, nicht nur unterschiedliche Wachstumsansichten. Durch die Verankerung des Modells an sichtbaren Preisbändern, Verpackungsformaten und Kanalabdeckung und die anschließende erneute Überprüfung der Annahmen mit lokalen Handelsrückmeldungen erhalten wir eine ausgewogene Zahl, die mit denselben Schritten reproduziert und aktualisiert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Energydrinks in Bangladesch bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 219,70 Millionen erreicht und ab 2026 mit einer CAGR von 8,16 % wächst.

Welcher Produkttyp wächst im Energydrink-Bereich Bangladeschs am schnellsten?

Andere Produkttypen sollen die schnellste CAGR von 8,57 % verzeichnen, da Verbraucher neue Produktangebote erkunden.

Welche Verpackungstrends sollten Lieferanten beobachten?

Dosen dominieren weiterhin mit einem Anteil von 42,05 % im Jahr 2025, aber Flaschen gewinnen mit einer CAGR von 9,07 % an Zugkraft.

Welche Region zeigt das höchste Marktwachstum?

Dhaka verzeichnete im Jahr 2025 den höchsten Marktanteil von 36,95 % und ist gleichzeitig das am schnellsten wachsende Segment mit einer CAGR von 9,12 % bis 2031.

Seite zuletzt aktualisiert am: