Marktgröße und Marktanteil für glutenfreie Fleischersatzprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

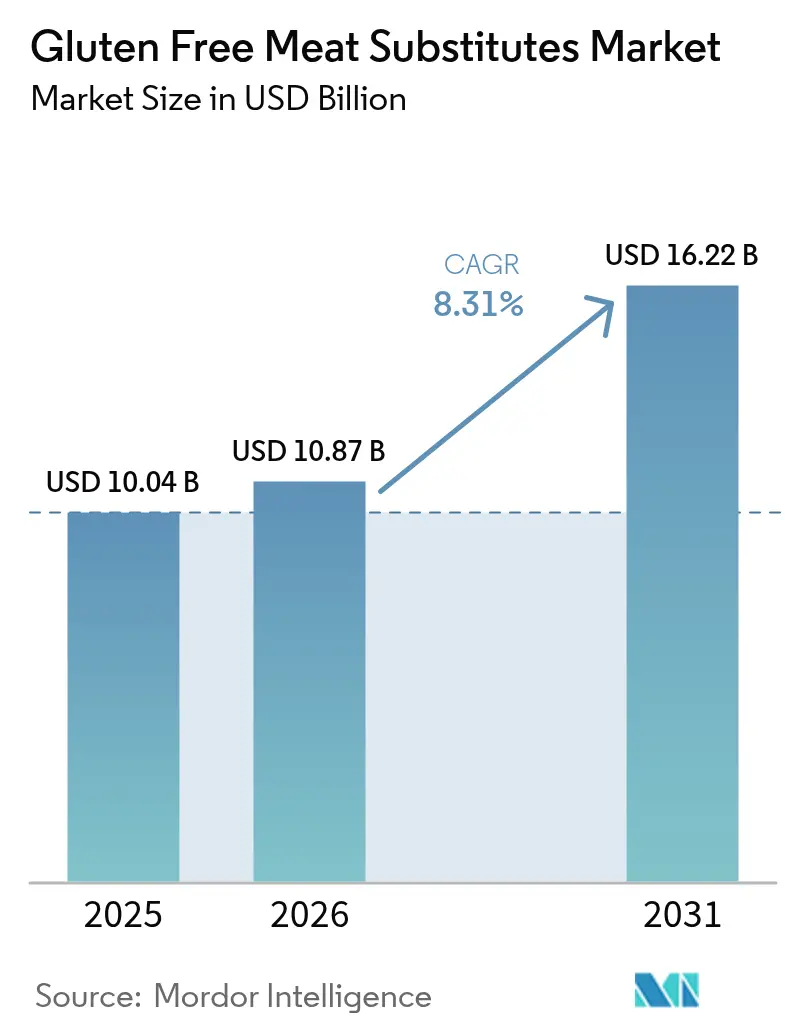

| Marktgröße (2026) | 10.87 Milliarden US-Dollar |

| Marktgröße (2031) | 16.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für glutenfreie Fleischersatzprodukte von Mordor Intelligence

Die Marktgröße für glutenfreie Fleischalternativen wird voraussichtlich von 10,04 Milliarden USD im Jahr 2025 auf 10,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,31 % über den Zeitraum 2026–2031 einen Wert von 16,22 Milliarden USD erreichen. Verbesserungen bei der Verarbeitung von Zutaten – insbesondere bei der Hochfeuchtigkeitsextrusion und der präzisen Geschmacksmaskierung – haben historische Geschmacks- und Texturlücken geschlossen, während jüngere Käufer eine höhere Bereitschaft zeigen, einen Aufpreis für zertifizierte Produkte zu zahlen. Hersteller profitieren zudem von Kapitalzuflüssen, die durch staatliche Nachhaltigkeitsmandate und unternehmerische Dekarbonisierungsziele ausgelöst werden, welche pflanzliche Proteine als kosteneffektive Klimainstrumente positionieren. Produkteinführungen, die einen reduzierten Gehalt an gesättigten Fettsäuren oder eine allergenfreundliche Positionierung hervorheben, sprechen gesundheitsbewusste Käufer an und helfen dem Markt für glutenfreie Fleischalternativen, in das Mainstream-Einzelhandelssortiment vorzudringen.

Wichtigste Erkenntnisse des Berichts

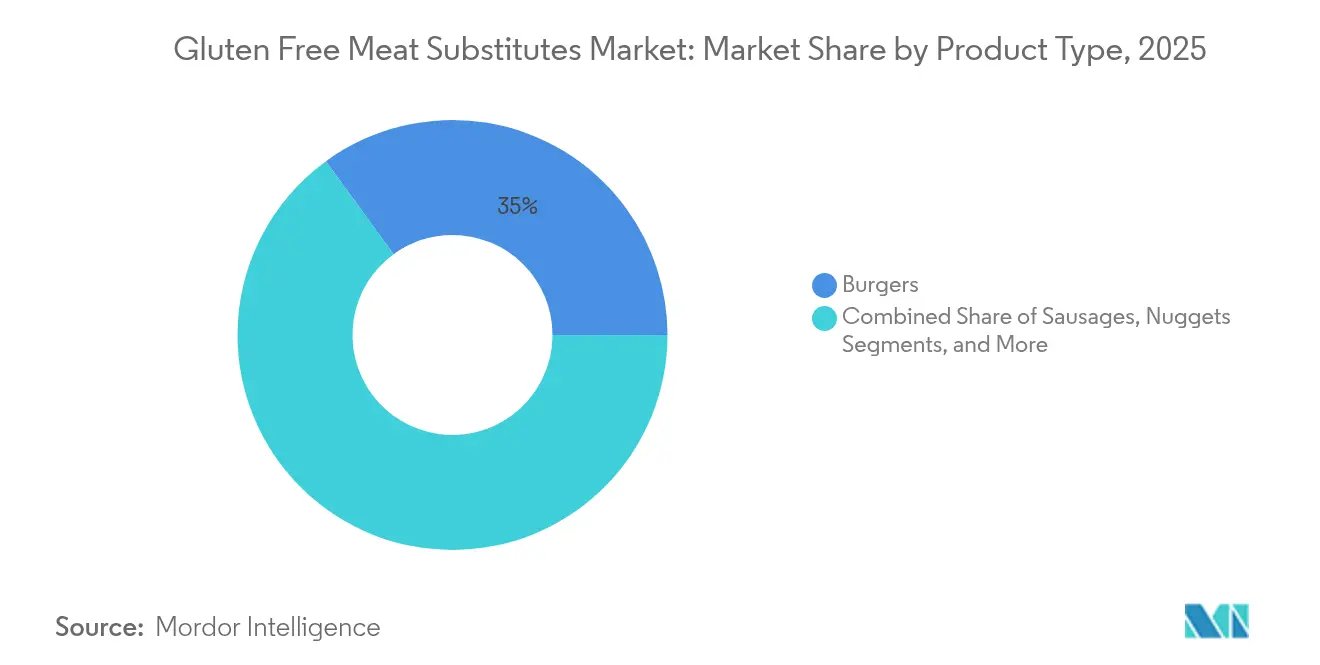

- Nach Produkttyp hielten Burger im Jahr 2025 einen Marktanteil von 35,02 % am Markt für glutenfreie Fleischersatzprodukte; Nuggets werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 10,24 % wachsen.

- Nach Quelle führte das Tofu-Segment im Jahr 2025 mit einem Umsatzanteil von 27,05 %, während Erbsenproteinformate bis 2031 voraussichtlich mit einem CAGR von 9,32 % expandieren werden.

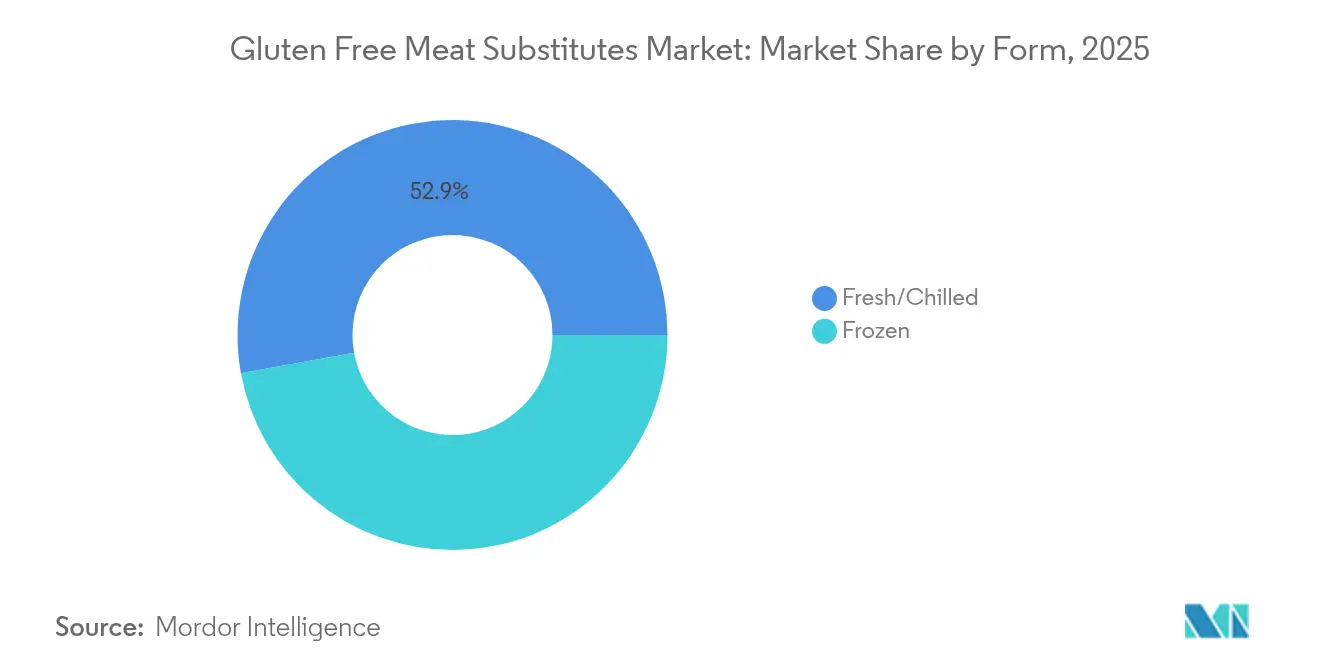

- Nach Form dominierte das Tiefkühlsegment im Jahr 2025 mit einem Anteil von 47,15 % an der Marktgröße für glutenfreie Fleischersatzprodukte; das Frisch/Gekühlt-Segment soll bis 2031 mit einem CAGR von 8,58 % wachsen.

- Nach Vertriebskanal kontrollierten Außer-Haus-Handelskanäle im Jahr 2025 63,88 % des Umsatzes, während die Nachfrage im Außer-Haus-Konsum im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 8,74 % zunehmen wird.

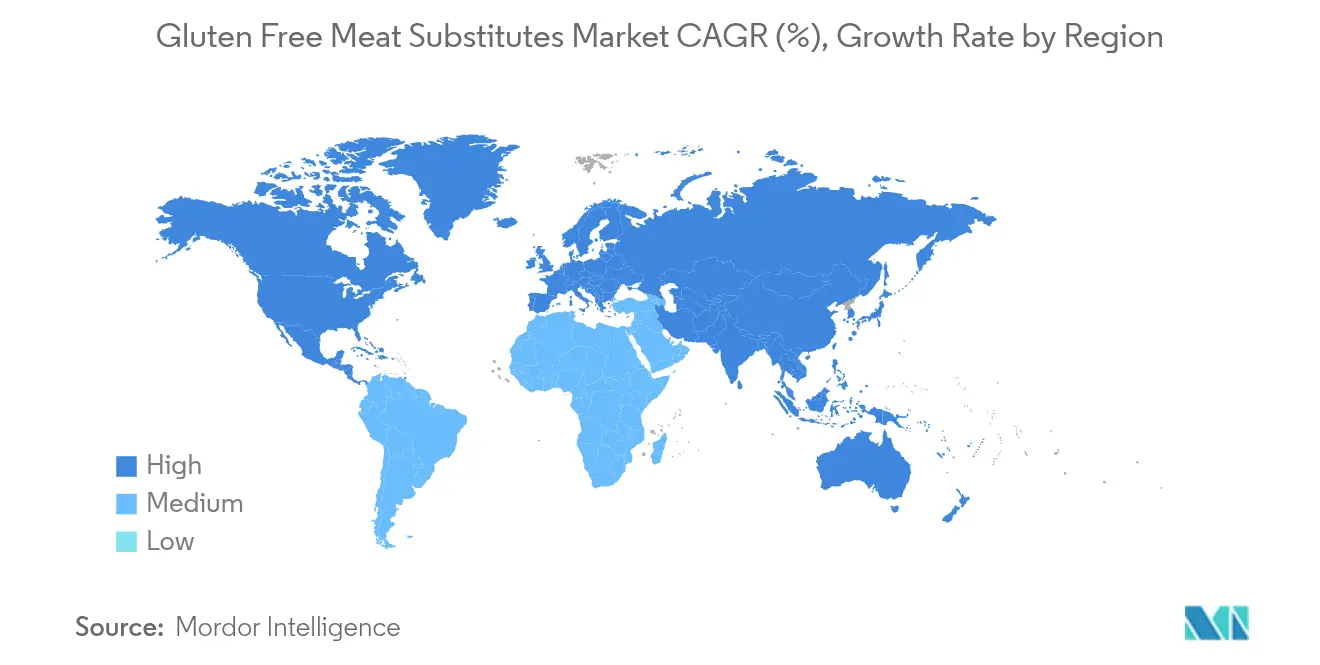

- Nach Geografie trug Nordamerika im Jahr 2025 34,62 % des Umsatzes bei; der asiatisch-pazifische Raum ist mit dem schnellsten CAGR von 9,14 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für glutenfreie Fleischersatzprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Glutenunverträglichkeit und Fälle von Zöliakie | +1.80% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Innovationen in der Produktentwicklung und Geschmacksverbesserung | +1.50% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung veganer und vegetarischer Ernährungsweisen | +1.20% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Erhöhte Verfügbarkeit glutenfreier Produkte im Einzelhandel | +1.00% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Lebensmittelverarbeitungstechnologie | +0.90% | Global, Technologiezentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strategische Werbung und Markenpromotion | +0.80% | Global, konzentriert in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Glutenunverträglichkeit und Fälle von Zöliakie

Die zunehmende Verbreitung von Zöliakie in entwickelten Märkten schafft eine anhaltende Nachfrage nach glutenfreien Alternativen, die über traditionelle Ernährungseinschränkungen hinausgeht. Europäische Länder, insbesondere Finnland und Italien, weisen bedeutende Bevölkerungsgruppen mit Zöliakie auf. Im Jahr 2023 betrug die Prävalenz von Zöliakie in der italienischen Bevölkerung 1 %, laut dem Gesundheitsministerium [1]Nationales Gesundheitsinstitut, "Jahresbericht an das Parlament über Zöliakie: Daten 2023", epicentro.iss.it. Die Daten zeigen, dass das Aostatal, die Autonome Provinz Trient und die Toskana die höchste Prävalenz dieser Erkrankung verzeichneten. Die Marktexpansion wird durch Gesundheitsdienstleister vorangetrieben, die Diagnosewege verbessern und das Bewusstsein für glutenbedingte Erkrankungen durch Patientenaufklärungskampagnen steigern. Die Kennzeichnungsanforderungen der FDA für glutenfreie Produkte stärken das Verbrauchervertrauen in die Produktsicherheit und ermöglichen es Herstellern, Premiumpreise für zertifizierte Alternativen zu erzielen. Das langfristige Marktpotenzial wird durch den demografischen Wandel hin zu jüngeren Verbrauchern weiter verstärkt, die höhere Raten bei der Übernahme von Ernährungseinschränkungen aufweisen und mit zunehmendem Alter dieser Kohorten Kaufkraft behalten.

Innovationen in der Produktentwicklung und Geschmacksverbesserung

Technologische Durchbrüche bei der Proteintexturierung und Geschmacksmaskierung haben glutenfreie Fleischalternativen von spezialisierten Gesundheitsprodukten zu Mainstream-Lebensmitteloptionen transformiert, die mit konventionellem Fleisch in Bezug auf Geschmack und Textur konkurrieren. Die Kombination aus 3D-Drucktechnologie und gleichzeitigem Infrarotgaren ermöglicht es Herstellern, komplexe Texturen zu erzeugen, die Muskelfaserstrukturen nachahmen und dabei glutenfreie Formulierungen beibehalten. Hochfeuchtigkeitsextrusionsprozesse ermöglichen es pflanzlichen Proteinen, fleischähnliche Texturen zu erreichen, während die Optimierung durch künstliche Intelligenz die Konsistenz verbessert und Produktionsschwankungen reduziert. Unternehmen wie Roquette haben spezialisierte Zutaten wie NUTRALYS® Fava S900M entwickelt, ein Favabohnen-Proteinisolat mit 90 % Proteingehalt, das für glutenfreie Anwendungen mit verbesserter Gelstärke und Viskositätskontrolle konzipiert ist. Diese technischen Verbesserungen adressieren die Bedenken der Verbraucher hinsichtlich Geschmack und Textur und erleichtern eine breitere Marktakzeptanz über gesundheitsbewusste Verbraucher hinaus.

Wachsende Verbreitung veganer und vegetarischer Ernährungsweisen

Die zunehmende Beliebtheit pflanzlicher Ernährungsweisen spiegelt veränderte Verbraucherpräferenzen wider, die durch Gesundheitsbewusstsein, Umweltbedenken und ethische Überlegungen angetrieben werden. Dieser Wandel hat die Nachfrage nach glutenfreien Fleischersatzprodukten weltweit erhöht. Laut dem British Council konsumieren weltweit etwa 1,5 Milliarden Menschen kein Fleisch. Während einige Personen aus ethischen, ökologischen oder gesundheitlichen Gründen Vegetarismus wählen, verzichten andere aufgrund eingeschränkten Zugangs oder Erschwinglichkeitsbeschränkungen auf den Fleischkonsum. [2]Die internationale Organisation des Vereinigten Königreichs für kulturelle Beziehungen und Bildungsmöglichkeiten, "Weltvegetariertag", britishcouncil.org. Dieser Ernährungswandel hat Marktchancen für Clean-Label-glutenfreie Fleischalternativen geschaffen, die verschiedene kulturelle und ernährungsbezogene Anforderungen erfüllen. Die Umweltauswirkungen pflanzlicher Alternativen umfassen reduzierte lebensmittelbezogene Emissionen, die mit der Dekarbonisierung großer Industrien vergleichbar sind, was umweltbewusste Verbraucher anspricht. Regierungsinitiativen unterstützen diesen Trend, wobei Kanada, Dänemark und Deutschland erhebliche Mittel für die Forschung und Entwicklung im Bereich pflanzlicher Proteine bereitstellen, was das Verbrauchervertrauen stärkt und Innovationen auf dem Markt fördert.

Erhöhte Verfügbarkeit glutenfreier Produkte im Einzelhandel

Der Vertrieb glutenfreier Fleischalternativen hat sich erheblich von Spezialgesundheitskostläden auf Mainstream-Lebensmittelhändler ausgeweitet, die nun erheblichen dedizierten Regalplatz für pflanzliche Produkte bereitstellen. Große Einzelhändler positionieren diese Artikel strategisch sowohl in Tiefkühl- als auch in Trockenwarenbereichen, um die Produktsichtbarkeit zu erhöhen, unterschiedliche Einkaufspräferenzen zu berücksichtigen und die Zugänglichkeit für Verbraucher zu verbessern. Das schnelle Wachstum von E-Commerce-Plattformen hat die Produktzugänglichkeit transformiert und ermöglicht es Herstellern, direkte Vertriebskanäle zum Verbraucher zu etablieren, die traditionelle Einzelhandelsbeschränkungen und geografische Limitierungen umgehen. Die Online-Einzelhandelskanäle haben auch ausgefeilte Systeme zur Bestandsverfolgung und Nachfrageprognose ermöglicht, die Einzelhändlern helfen, ihre Lagerbestände zu optimieren, Verschwendung zu reduzieren und eine konsistente Produktverfügbarkeit an mehreren Standorten aufrechtzuerhalten. Trotz dieser weitreichenden Einzelhandelsexpansion und technologischer Fortschritte berichten Verbraucher weiterhin von Schwierigkeiten beim Auffinden bestimmter glutenfreier Produkte, was eine bedeutende Chance für Einzelhändler darstellt, ihre Vertriebsnetze zu stärken, Bestandsmanagementsysteme zu verbessern und die wachsende Verbrauchernachfrage besser zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten im Vergleich zu konventionellen Fleischprodukten | -1.40% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wahrnehmungsherausforderungen im Zusammenhang mit dem Nährwert | -1.10% | Global, stärker in traditionell fleischkonsumierenden Regionen | Langfristig (≥ 4 Jahre) |

| Intensiver Wettbewerb durch traditionelle Fleischprodukte | -0.90% | Global, variiert je nach regionalem Fleischkonsummuster | Kurzfristig (≤ 2 Jahre) |

| Geringes Verbraucherbewusstsein in Schwellenmärkten | -0.70% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten im Vergleich zu konventionellen Fleischprodukten

Glutenfreie Fleischalternativen kosten 2 bis 2,5 Mal mehr als konventionelle Fleischprodukte, was ihre weitverbreitete Akzeptanz und Marktdurchdringung bei preissensiblen Verbrauchern einschränkt [3]Good Food Institute, "Reduzierung des Preises alternativer Proteine", gfi.org. Die höheren Kosten resultieren aus spezialisierten Zutaten wie Quinoa, Kichererbsenmehl und Reisprotein sowie aus dedizierten Produktionsanlagen zur Vermeidung von Kreuzkontaminationen und kleineren Produktionsmengen im Vergleich zur traditionellen Fleischverarbeitung. Der Zertifizierungsprozess für glutenfreie Produkte erfordert umfangreiche Tests, Dokumentation und regelmäßige Audits, was erhebliche Compliance-Kosten verursacht, die Hersteller entweder absorbieren oder an die Verbraucher weitergeben müssen. Diese Preisfaktoren betreffen insbesondere Schwellenmärkte, wo geringere verfügbare Einkommen den Verbraucherzugang zu Premiumprodukten einschränken und das globale Marktwachstum begrenzen. Die Preisdisparität wirkt sich auch auf die Einzelhandelsvertriebskanäle aus, da viele Einzelhändler höherpreisigen Alternativen nur begrenzten Regalplatz zuweisen, was die Marktexpansion weiter einschränkt.

Intensiver Wettbewerb durch traditionelle Fleischprodukte

Konventionelle Fleischprodukte behaupten eine starke Marktposition durch etablierte Lieferketten, Vertrautheit bei den Verbrauchern und wettbewerbsfähige Preisgestaltung, was Markteintrittsbarrieren für glutenfreie Alternativen schafft. Traditionelle Fleischproduzenten haben ihre Wettbewerbsposition durch Qualitätsverbesserungen, Preissenkungen und die Hervorhebung von Nährwertvorteilen gestärkt, was es für Alternativen schwierig macht, sich über ernährungsbezogene Anforderungen hinaus zu differenzieren. Die Marketingkapazitäten der Fleischindustrie und ihre Einzelhandelsvertriebsnetze bieten Wettbewerbsvorteile, die Unternehmen für alternative Proteine durch Innovation oder gezielte Marktpositionierung angehen müssen. Verbraucherforschung zeigt Skepsis gegenüber dem Nährwertgehalt und der Sicherheit pflanzlicher Alternativen, insbesondere hinsichtlich Verarbeitungsmethoden und Zutatenkomposition. Diese Marktbedingungen erfordern, dass Unternehmen für alternative Proteine erhebliche Ressourcen für Verbraucheraufklärung und Produktentwicklung aufwenden, was die Rentabilität und die Fähigkeit zur Marktexpansion beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Burger führen, während Nuggets Innovationen vorantreiben

Burger dominieren den Markt mit einem Anteil von 35,02 % im Jahr 2025, angetrieben durch die Vertrautheit der Verbraucher und den Erfolg der Hersteller bei der Nachbildung konventioneller Fleischeigenschaften. Das Wachstum des Segments wird durch umfangreiche Partnerschaften im Gastronomiebereich mit großen Restaurantketten und eine strategische Einzelhandelspositionierung an stark frequentierten Standorten unterstützt. Diese Positionierung erhöht die Produktsichtbarkeit und ermöglicht Verbrauchertests über mehrere Kanäle hinweg, darunter Schnellrestaurants, Casual-Dining-Betriebe und Einzelhandelsgeschäfte. Der Erfolg des Burgersegments wird durch kontinuierliche Produktverbesserungen in Bezug auf Geschmack, Textur und Kochleistung weiter gesteigert, wodurch sie traditionellen Fleischoptionen zunehmend vergleichbar werden.

Nuggets entwickeln sich zum am schnellsten wachsenden Segment mit einem prognostizierten CAGR von 10,24 % bis 2031. Diese Expansion spiegelt convenience-getriebene Konsummuster und erfolgreiche Produkteinführungen wider, darunter die Disney-Themenprodukte von Impossible Foods, die auf Familien abzielen und die wachsende Nachfrage nach zugänglichen pflanzlichen Optionen bedienen. Würste verzeichnen ein stetiges Wachstum durch Diversifizierung in Frühstücks- und Snackkategorien, während sie eine starke Leistung bei traditionellen Mahlzeiten beibehalten. Patties verzeichnen weiterhin eine robuste Nachfrage im Gastronomiebereich, wo Restaurants pflanzliche Alternativen ohne wesentliche Menüänderungen integrieren können.

Nach Quelle: Erbsenprotein gewinnt an Boden gegenüber der Tofu-Dominanz

Tofu hält im Jahr 2025 einen Marktanteil von 27,05 %, unterstützt durch gut etablierte Lieferketten und eine starke Akzeptanz in asiatischen Märkten, wo sojabasierte Proteine in traditionelle Küchen und den täglichen Speiseplan integriert sind. Seine Vielseitigkeit bei Kochanwendungen, von Pfannengerichten bis hin zu Desserts, kombiniert mit seinem hohen Proteingehalt und einem erschwinglichen Preisniveau, sichert seine Marktführungsposition. Darüber hinaus tragen die minimalen Verarbeitungsanforderungen von Tofu und die etablierte Fertigungsinfrastruktur zu seiner Kosteneffizienz und weiten Verfügbarkeit bei. Erbsenprotein spricht Verbraucher mit Ernährungseinschränkungen aufgrund seiner hypoallergenen und glutenfreien Eigenschaften an, während sein neutraler Geschmack eine breite Anwendung über Produktkategorien hinweg ermöglicht.

Erbsenprotein weist mit einem CAGR von 9,32 % bis 2031 die stärkste Wachstumsdynamik auf, angetrieben durch Fortschritte bei der Proteinextraktion und Verarbeitungstechnologien, die seine Funktionalität und seinen Geschmack verbessern. Tempeh bietet erhebliche Wachstumschancen und bietet durch Fermentation im Vergleich zu Standard-Proteinisolaten eine verbesserte Verdaulichkeit und Nährwertvorteile. Aufkommende Proteinquellen, darunter Favabohnen und Lupinen, tragen zur Erfüllung von Nachhaltigkeitsanforderungen bei und liefern gleichzeitig verbesserte Produktfunktionalität.

Nach Form: Frisch/Gekühlt gewinnt an Dynamik trotz der Führungsposition von Tiefkühlprodukten

Das Tiefkühlformat dominiert mit einem Marktanteil von 47,15 % im Jahr 2025, angetrieben durch eine verlängerte Haltbarkeit, eine etablierte Kühlketteninfrastruktur und die Akzeptanz der Verbraucher für tiefgekühlte Convenienceprodukte. Tiefkühlprodukte ermöglichen es Herstellern, Skaleneffekte in Produktion und Vertrieb zu erzielen und dabei Qualitäts- und Sicherheitsstandards für die glutenfreie Zertifizierung aufrechtzuerhalten. Der Erfolg des Formats beruht auf seiner Fähigkeit, den Nährwert zu erhalten, Lebensmittelverschwendung zu reduzieren und eine ganzjährige Verfügbarkeit saisonaler Produkte zu gewährleisten. Darüber hinaus bieten Tiefkühlprodukte eine konsistente Qualität, ein vereinfachtes Bestandsmanagement und reduzierte Transportkosten aufgrund von Massenverschiffungsmöglichkeiten.

Das Frisch/Gekühlt-Segment weist mit einem CAGR von 8,58 % bis 2031 eine höhere Wachstumsrate auf, da Verbraucher zunehmend Produkte bevorzugen, die als frischer und weniger verarbeitet wahrgenommen werden. Frische Produkte erzielen höhere Preise und Margen, erfordern jedoch ein ausgefeiltes Lieferkettenmanagement. Verbesserte Verpackungs- und Konservierungstechnologien verlängern die Haltbarkeit frischer Produkte und ermöglichen eine Expansion über Premiummarktsegmente hinaus. Unternehmen, die den Betrieb frischer Produkte erfolgreich managen, können einen erhöhten Marktwert erschließen, da die Verbraucherpräferenz für minimal verarbeitete Optionen wächst.

Nach Vertriebskanal: Wachstum im Außer-Haus-Konsum beschleunigt sich trotz der Dominanz des Außer-Haus-Handels

Außer-Haus-Handelskanäle machen im Jahr 2025 63,88 % des Marktanteils aus, wobei Supermärkte und Verbrauchermärkte als primäre Vertriebspunkte für glutenfreie Fleischalternativen fungieren. Diese Einzelhandelsgeschäfte bieten durch dedizierten Regalplatz, strategische Platzierung im Geschäft und gezielte Merchandising-Möglichkeiten eine umfangreiche Produktsichtbarkeit, die das Kategorienbewusstsein steigert. Der Online-Einzelhandel innerhalb des Außer-Haus-Handelssegments erleichtert direkte Verbraucherbeziehungen durch personalisiertes Marketing, flexible Lieferoptionen und Abonnementmodelle, was die Kundenbindung und die Kaufhäufigkeit verbessert.

Das Außer-Haus-Konsumsegment wird voraussichtlich bis 2031 mit einem CAGR von 8,74 % wachsen, angetrieben durch Restaurants und Gastronomieunternehmen, die pflanzliche Alternativen in ihre Speisekarten aufnehmen. Schnellrestaurants, Casual-Dining-Betriebe und institutionelle Gastronomieunternehmen erweitern ihr pflanzliches Angebot, um der wachsenden Verbrauchernachfrage gerecht zu werden. Dieses Vertriebsmuster demonstriert den Übergang der Kategorie von Nischengesundheitsprodukten zu Mainstream-Lebensmitteloptionen, wobei beide Kanäle durch vielfältige Verbraucherberührungspunkte und Konsumgelegenheiten zur Marktexpansion beitragen.

Geografische Analyse

Nordamerika dominiert mit einem Marktanteil von 34,62 % im Jahr 2025, unterstützt durch gut etablierte Zöliakie-Interessengruppen und strenge Kennzeichnungsvorschriften. Die Einzelhandelsinfrastruktur der Region zeigt eine erhebliche Marktdurchdringung, wobei Geschäfte durchschnittlich etwa 150 pflanzliche Produktvarianten pro Standort vorhalten. Risikokapitalfinanzierungen spielen eine entscheidende Rolle bei der Marktentwicklung und ermöglichen es Start-ups, Produktinnovationen zu beschleunigen und neue Angebote effizient zu den Verbrauchern zu bringen. Die starke Präsenz gesundheitsbewusster Verbraucher und das zunehmende Ernährungsbewusstsein stärken die Marktposition Nordamerikas weiter.

Der asiatisch-pazifische Raum entwickelt sich mit einem CAGR von 9,14 % bis 2031 zur am schnellsten wachsenden Region. Die Marktexpansion wird hauptsächlich durch staatliche Klimapolitiken vorangetrieben, die institutionelle Käufer aktiv dazu ermutigen, den Konsum tierischer Proteine zu reduzieren. Die sich entwickelnde Marktinfrastruktur der Region, kombiniert mit zunehmendem Verbraucherbewusstsein für gesundheitliche Vorteile und ökologische Nachhaltigkeit, stärkt ihre Branchenposition. Wachsende Urbanisierung und steigende verfügbare Einkommen in wichtigen Märkten tragen zur anhaltenden Nachfrage nach pflanzlichen Alternativen bei.

Europa behauptet seine Position als zweitgrößter Markt, unterstützt durch EU-Investitionen von 38 Millionen EUR in nachhaltige Proteinforschung und -entwicklung für 2024. Deutschlands Förderung von Texturforschungseinrichtungen sowie Einzelhandelsbeschränkungen in Schweden und den Niederlanden tragen zu einem erhöhten Absatz pflanzlicher Produkte bei. Während Südamerika und der Nahe Osten/Afrika erstes Interesse von städtischen Millennials zeigen, hängt die Marktexpansion von wettbewerbsfähigen Preisen und dem Verbraucherbewusstsein ab. Öffentliche Beschaffungsrichtlinien und sich entwickelnde Verbraucherpräferenzen in diesen Regionen legen eine Grundlage für zukünftiges Wachstum.

Regulatorisches Umfeld

Die regulatorischen Rahmenbedingungen für glutenfreie Fleischersatzprodukte konzentrieren sich auf Allergen- und Glutenanspruchsschwellenwerte sowie auf fortlaufende Leitlinien zur Benennung und zu Aussagen bei pflanzlichen Produkten. In den Vereinigten Staaten legt die FDA-Kennzeichnung für Glutenfreiheit gemäß 21 CFR 101.91 den maßgeblichen Grenzwert bei 20 mg/kg (20 ppm) für Produkte mit einer Glutenfrei-Kennzeichnung fest, und im Januar 2026 veröffentlichte die FDA eine Informationsanfrage zur Kennzeichnung und zur Vermeidung von Glutenkreuzkontamination bei verpackten Lebensmitteln, was auf strengere Erwartungen hinsichtlich Präventivmaßnahmen, Dokumentation und Lieferkettenpraktiken für zertifizierte Produkte hindeutet.

Auf internationaler Ebene hat die Codex-Alimentarius-Kommission im Juli 2026 (49. Sitzung) neue Leitlinien zur vorsorglichen Allergenkennzeichnung (Precautionary Allergen Labeling, PAL) verabschiedet, einschließlich eines Referenzwerts von 4 mg Gluten für die Risikobewertung, der zur Unterstützung von Entscheidungen über „Kann enthalten"-Hinweise dient, während der Verbraucherstandard von 20 ppm für Glutenfreiheit beibehalten wird. In Europa regelt die Verordnung (EU) Nr. 828/2014 weiterhin die Kennzeichnung „glutenfrei" (<=20 mg/kg) und „sehr geringer Glutengehalt" (<=100 mg/kg), und ISO 8700:2025 liefert technische Kriterien für Kennzeichnung und Aussagen bei pflanzlichen Lebensmitteln, was als marktübergreifender Maßstab dafür dient, wie Marken für glutenfreie Fleischersatzprodukte die pflanzliche Gleichwertigkeit und zutatenbezogene Aussagen beschreiben.

Wettbewerbslandschaft

Der Markt für glutenfreie Fleischalternativen ist mäßig fragmentiert, wobei die fünf größten Akteure Beyond Meat Inc., Impossible Foods Inc., Conagra Brands, Inc., Abbot's Butcher, Inc. und Maple Leaf Foods Inc. einen erheblichen Anteil des Umsatzes auf sich vereinen. Diese Dominanz lässt Raum für regionale Herausforderer, sich auf dem Markt zu etablieren. Beyond Meat und Impossible Foods haben ihre Marktpräsenz durch umfangreiche Einsätze in Schnellrestaurants und aggressives Marken-Storytelling erfolgreich behauptet. Ihre Bruttomargen bleiben jedoch anfällig für Schwankungen bei den Kosten für Erbsenprotein, einem wichtigen Bestandteil ihrer Produkte.

Technologische Fortschritte entwickeln sich zu einem entscheidenden Faktor für die Erlangung eines Wettbewerbsvorteils auf dem Markt. Unternehmen, die in Innovationen wie kontinuierliche Hochfeuchtigkeitsextruder und Inline-Spektroskopie investieren, können eine reduzierte Chargenvariabilität erreichen, was für die Aufrechterhaltung einer konsistenten Produktqualität unerlässlich ist. Diese Fortschritte helfen auch dabei, langfristiges Einzelhändlervertrauen aufzubauen, ein entscheidender Aspekt für die Aufrechterhaltung des Marktanteils. Andererseits konzentrieren sich Start-ups ohne Zugang zu solchen Technologien auf unerschlossene Möglichkeiten, wie allergenkonzipierte „Top-8-freie” Produktformate und Vollzutaten-Inhaltslisten mit weniger Isolaten, um sich zu differenzieren und Nischenverbraucherbedürfnisse zu bedienen.

Strategische Kooperationen werden zunehmend verbreitet, da Unternehmen versuchen, Kosten zu senken und die betriebliche Effizienz zu steigern. Partnerschaften, die die gemeinsame Entwicklung von Zutaten und gemeinsame Pilotanlagen umfassen, gewinnen auf dem Markt für glutenfreie Fleischalternativen an Bedeutung. Diese Allianzen ermöglichen es Unternehmen, Ressourcen zu bündeln, Produktionskosten zu senken und Produktinnovationen zu beschleunigen. Da sich der Markt weiterentwickelt, werden solche kollaborativen Bemühungen voraussichtlich eine bedeutende Rolle bei der Gestaltung der Wettbewerbslandschaft und der Förderung des Wachstums im Prognosezeitraum spielen.

Marktführer für glutenfreie Fleischersatzprodukte

-

Beyond Meat Inc.

-

Impossible Foods Inc.

-

Conagra Brands, Inc.

-

Abbot's Butcher, Inc.

-

Maple Leaf Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die vielversprechendste Lücke für glutenfreie Fleischersatzprodukte liegt an der Schnittstelle von Glutenfrei-Zertifizierung, Clean-Label-Erwartungen und Leistungsernährung. Marken können zertifizierte glutenfreie Rezepturen mit einer Botschaft von höherem Proteingehalt, mehr Ballaststoffen und reduziertem gesättigtem Fett im Mainstream-Einzelhandel und in der Gastronomie kombinieren. Diese Kategorie profitiert auch von Verbesserungen bei Texturierung und Geschmacksmaskierung, was glutenfreien Formaten hilft, über den auf medizinischen Bedarf ausgerichteten Einkauf hinaus wettbewerbsfähig zu sein, und unterstützt eine breitere Platzierung in Tiefkühl- und Frisch-/Kühlregalen sowie mehr menütaugliche Formate wie Crumbles, Toppings und ganze Stücke.

Investitionen in Zutaten und Kapazitäten erweitern das Entwicklungsinstrumentarium, insbesondere in Europa, wo lokalisierte Hülsenfrüchtelieferungen für texturierte Zutaten ausgebaut werden. Im Juli 2026 nahmen Crespel und Deiters die kommerzielle Nutzung der Happy-Plant-Protein-Trockenextrusionstechnologie an ihrem Standort in Helmond, Niederlande (ECP B.V.), auf, um texturiertes Pflanzenprotein aus gelben Erbsen und Ackerbohnen herzustellen und so kürzere Lieferketten und zusätzliche Rezepturoptionen zu unterstützen, die auf Bindemittel auf Weizenbasis verzichten. Die Konsolidierung im Vertrieb beeinflusst zudem, wie Marken ihre glutenfreien Produktlinien ausbauen: Livekindly Collective unterzeichnete im Juli 2026 eine Vereinbarung zur Übernahme der in München ansässigen Greenforce Future Food AG, wodurch die europäische Präsenz erweitert wird und mehr Spielraum für harmonisierte Produktentwicklung, Vertriebshebel und marktübergreifende Zertifizierungsstrategien entsteht.

Aktuelle Branchenentwicklungen

- Juli 2026: Crespel und Deiters nahmen die kommerzielle Nutzung der Happy-Plant-Protein-Trockenextrusionstechnologie an ihrem Standort in Helmond, Niederlande (ECP B.V.), auf, um texturiertes Pflanzenprotein aus gelben Erbsen und Ackerbohnen herzustellen. Die zusätzliche TVP-Kapazität stärkt die regionale Zutatenversorgung für glutenfreie Fleischersatzrezepturen und unterstützt eine Produktentwicklung, die sich auf Hülsenfruchtproteine statt auf Texturierungsmittel auf Weizenbasis stützt.

- Mai 2025: Beyond Meat brachte Beyond Steak im Vereinigten Königreich über 650 Tesco-Filialen auf den Markt. Der breitere Rollout bei einem großen Lebensmittelhändler erhöhte den Mainstream-Zugang zu einem glutenfrei positionierten Fleischalternativformat und stärkte die einzelhandelsgetriebene Skalierung zertifizierter Produkte.

- Oktober 2024: Chunk Foods trat mit pflanzlichen Ganzstück-Steaks in Geschäften in Los Angeles und New York City in den US-amerikanischen Einzelhandelsmarkt ein. Der Markteintritt erweiterte die Verbraucherwahrnehmung von hochwertigen Ganzstück-Alternativen und unterstützte die Premiumisierung der Kategorie sowie neue Einsatzmöglichkeiten über Burger und Nuggets hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als verpackte Fleischersatzprodukte, die als glutenfrei positioniert und verkauft werden, über Einzelhandel und Gastronomie hinweg, gemessen in Werten über die wichtigsten Regionen.

Ausschlüsse vom Anwendungsbereich: Wir schließen konventionelles Fleisch und Meeresfrüchte aus, ebenso glutenhaltige Fleischersatzprodukte, die nicht als glutenfrei vermarktet werden.

Übersicht der Segmentierung

-

Nach Produkttyp

- Burger

- Würste

- Nuggets

- Patties

- Andere Produkttypen

-

Nach Quelle

- Erbse

- Tofu

- Tempeh

- Andere Quellen

-

Nach Form

- Frisch/Gekühlt

- Tiefgefroren

-

Nach Vertriebskanal

-

Außer-Haus-Handel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Außer-Haus-Konsum

-

Außer-Haus-Handel

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

-

Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

-

Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

-

Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit der Abgrenzung der Kategoriegrenzen, dem, was eine Glutenfrei-Kennzeichnung typischerweise bedeutet, und der Frage, wie Produkte im Off-Trade- und On-Trade-Bereich platziert werden. Dazu greifen wir auf öffentliche Quellen wie die Kennzeichnungsrichtlinien von USDA und FDA, FAO-Statistiken zu Ernährung und Landwirtschaft, UN-Comtrade-Handelstabellen für relevante pflanzliche Proteinquellen sowie nationale Statistikportale für Lebensmittelinflation und Haushaltsausgabenmuster zurück.

Anschließend nutzen wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Gewinnmitteilungen und seriöse Presseberichte, um Markteinführungszeitpläne, Kanalmix und Preisgestaltung für glutenfrei positionierte Alternativen zu verstehen. Ergänzender Kontext stammt auch von Verbandswebsites und begutachteten Fachzeitschriften für Ernährung und Lebensmittelwissenschaft, die glutenfreie Rezeptur und Verarbeitung behandeln, da diese Faktoren die Kostenstruktur und Preisgestaltung beeinflussen. Bei Bedarf werden kostenpflichtige Abonnements ausschließlich für strukturierte Unternehmensfinanzdaten, Nachrichten-Screening und Patentrecherchen genutzt, um die technologische Ausrichtung zu bestätigen. Diese Desk-Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden während der Datenerhebung und Gegenprüfung verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, Annahmen zu überprüfen, die in öffentlichen Daten nicht klar erkennbar sind, insbesondere Kanalaufteilungen, Preisaufschläge für zertifizierte Glutenfrei-Aussagen und das Tempo der Akzeptanz in den einzelnen Regionen. Wir sprachen mit Interessenvertretern aus Markeninhabern, Zutatenlieferanten, Distributoren, Einzelhändlern und mit der Gastronomie verbundenen Experten und überprüften anschließend größere Abweichungspunkte durch Nachfassaktionen in APAC, EMEA und Amerika.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 15 % | APAC: 45 % |

| Mid-Tier: 41 % | Funktions-/Bereichsleiter: 36 % | EMEA: 29 % |

| Kleinere Marktteilnehmer: 22 % | Manager: 49 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down- und Bottom-up-Ansatz, bei dem regionale Nachfragepools aus Lebensmittelausgaben und Kategorie-Durchdringungssignalen rekonstruiert und anschließend durch selektive Prüfungen bei Lieferanten und Vertriebskanälen validiert werden. In der Praxis beginnt das Modell mit regionalen Basiswerten für Lebensmitteleinzelhandel und Gastronomie, wendet dann die Häufigkeit glutenfreier Käufer und die Kauffrequenz von Fleischalternativen an, und der Wert wird anhand von durchschnittlichen Verkaufspreisspannen (ASP) abgeleitet, die Produkttyp und -form widerspiegeln.

Zu den wichtigsten Eingangsgrößen, die wir verfolgen, gehören der Off-Trade- versus On-Trade-Mix, der Anteil von Tiefkühl- gegenüber Frisch- oder Kühlprodukten, Verschiebungen im Quellenmix wie Tofu und Erbse, der beobachtete Preisaufschlag für die Glutenfrei-Positionierung sowie die Rate neuer Produktplatzierungen bei den wichtigsten Einzelhändlern und in der Gastronomie. Wenn eine länderspezifische Datenreihe unvollständig ist, gleichen wir die Lücke mithilfe von Proxy-Indikatoren wie Urbanisierung, Einkommensklassen und vergleichbarem Marktverhalten in Nachbarländern aus und passen anschließend nach dem Feedback aus der Primärforschung an.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass Wachstum unter realistischen Akzeptanz- und Preispfaden dargestellt werden kann, statt einer einzigen linearen Annahme. Beim Aufbau der Prognose wird die ASP-Entwicklung sorgfältig behandelt, indem allgemeine Lebensmittelinflation von mixbedingten Preisänderungen getrennt wird, zum Beispiel ein höherer Anteil an Tiefkühl- oder Premiumformaten, und die Nachfrage wird anschließend anhand von Akzeptanz- und Wiederkaufsignalen der Branchenteilnehmer projiziert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, damit die Gesamtwerte mit realen Marktsignalen übereinstimmen, bevor sie finalisiert werden. Wir vergleichen die Modellergebnisse mit unabhängigen Indikatoren wie Kategorie-Wachstumsraten, Hinweisen zur Kanalexpansion und beobachteten Preisspannen und verfolgen etwaige Ausreißer entweder auf einen Eingabefehler oder eine Annahme zurück, die verfeinert werden muss.

Vor der endgültigen Freigabe erfolgt eine zweite Analystenprüfung, und eine erneute Kontaktaufnahme wird ausgelöst, wenn für eine Region, eine Kanalaufteilung oder eine Preisannahme eine größere Abweichung festgestellt wird. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung erfolgt eine abschließende Prüfung, damit Kunden zum Zeitpunkt der Veröffentlichung die aktuellste verfügbare Sicht erhalten.

Marktgröße des globalen Marktes für glutenfreie Fleischersatzprodukte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte können weit auseinanderliegen, selbst wenn das Thema gleich klingt, da jede Studie die Glutenfrei-Qualifikation, die Kanalabdeckung und die Preislogik unterschiedlich behandeln kann. Auch das als aktuelle Basis behandelte Jahr und der für Umrechnungen verwendete Wechselkurszeitpunkt können die Zahl stärker verändern, als viele Leser erwarten.

In dieser Kategorie ergeben sich die größten Unterschiede in der Regel daraus, ob Schätzungen nur eindeutig gekennzeichnete glutenfreie Fleischersatzprodukte erfassen oder auch breitere pflanzliche Produkte einbeziehen, die von Natur aus glutenfrei sein können, aber nicht so positioniert sind, sowie daraus, ob die Gastronomie im gleichen Umfang wie der Einzelhandel erfasst wird. Weitere Unterschiede ergeben sich aus der Art der ASP-Bildung, da eine Mixverschiebung zwischen Tiefkühl- und Frisch- oder Kühlformaten den Gesamtwert verändern kann, selbst wenn sich die Mengen nur moderat verändern. Indem der Zeitpunkt der Währungsumrechnung an das angegebene Basisjahr gekoppelt und die ASP-Spannen bei jedem Aktualisierungszyklus überprüft werden, hält Mordor Intelligence den Wert für 2026 im Einklang mit dem, was in diesem Zeitraum tatsächlich über die Kanäle verkauft wird.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,87 Mrd. USD (2026) | |

| Branchen-Datenanbieter A | 2,48 Mrd. USD (2025) | Diese Schätzung scheint eine engere Wertgrenze zu verwenden, die eine breitere Abdeckung von Einzelhandel und Gastronomie unterzählen kann, und der kleinere Basisjahreswert deutet auf eine engere Produkteinbeziehung und eine andere Kanalgewichtung hin. |

| Marktverlag B | 0,49 Mrd. USD (2025) | Die Zahl entspricht einer deutlich engeren Produktdefinition und einer Sicht auf eine frühe Phase der Kategorie, bei der effektiv weniger Formen und Kanäle berücksichtigt werden und die Preisgestaltung nicht vollständig an Mixunterschiede zwischen Regionen angepasst ist. |

Die Streuung zwischen den Quellen weist hauptsächlich auf Unterschiede im Anwendungsbereich und in der Preisbehandlung hin und weniger auf einen einfachen Rechenunterschied. Wenn Einbeziehungsregeln an die Glutenfrei-Positionierung gekoppelt sind, der Kanalmix explizit modelliert wird und der ASP mit aktuellen Jahresprüfungen aktualisiert wird, wird der resultierende Gesamtwert leichter nachvollziehbar und für Planungszwecke reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für glutenfreie Fleischalternativen?

Der Markt hat im Jahr 2026 einen Wert von 10,87 Milliarden USD und soll bis 2031 einen Wert von 16,22 Milliarden USD erreichen.

Welcher Produkttyp führt derzeit beim Umsatz?

Burger halten mit 35,02 % den größten Anteil am Umsatz 2025 und profitieren von einer breiten Durchdringung im Gastronomiebereich.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 9,14 % verzeichnen, da Verbraucher der Mittelschicht auf zertifizierte pflanzliche Proteine umsteigen.

Warum sind die Produktionskosten noch immer hoch?

Spezialisierte glutenfreie Anlagen, hochwertige Proteinisolate und Zertifizierungsaudits halten die Kosten auf dem 2- bis 2,5-fachen des Niveaus konventioneller Fleischprodukte.

Seite zuletzt aktualisiert am: