Marktgröße und Marktanteil für glutenfreie Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

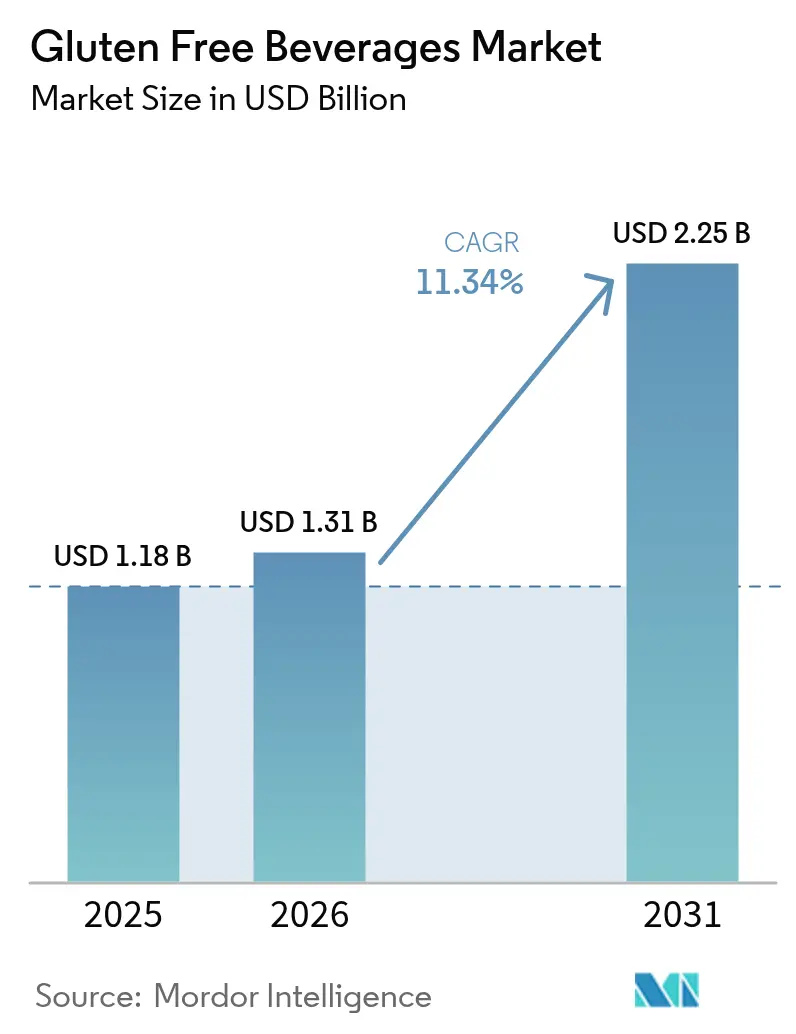

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 2.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für glutenfreie Getränke durch Mordor Intelligence

Die Marktgröße für glutenfreie Getränke wurde im Jahr 2025 auf 1,18 Milliarden USD geschätzt und soll von 1,31 Milliarden USD im Jahr 2026 auf 2,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,34 % während des Prognosezeitraums (2026-2031). Da die Diagnosen von Zöliakie und Reizdarmsyndrom (RDS) zunehmen, treiben klarere Kennzeichnungen in den USA und der EU, kombiniert mit innovativen Produkten, die allergenfreie Ansprüche und Wellness-Eigenschaften verbinden, die strukturelle Nachfrage an. Diese Entwicklungen haben Hersteller dazu veranlasst, sich auf die Schaffung von Produkten zu konzentrieren, die auf spezifische Ernährungsbedürfnisse eingehen und gleichzeitig die allgemeine Gesundheit fördern. Während alkoholische Lagereinheiten (SKU) weiterhin wertmäßig führend sind, überholen sie nun alkoholfreie Optionen. Dieser Wandel wird maßgeblich von Konsumenten der Generation Z vorangetrieben, die in ihrem Streben nach sauberkettierten Hydrations- und funktionellen Zutaten zunehmend auf Alkohol verzichten. Die wachsende Präferenz für alkoholfreie Getränke hat Unternehmen dazu veranlasst, ihre Portfolios mit Angeboten zu erweitern, die natürliche Zutaten und gesundheitliche Vorteile betonen. Der Aufstieg des Online-Einzelhandels überwindet traditionelle Regalplatz-Barrieren. Dieser Wandel ermöglicht es Mikrobrauereien und Kombucha-Marken, verstreute Zöliakie-Gemeinschaften zu erreichen, und das bei reduzierten Akquisitionskosten. Durch die Nutzung von E-Commerce-Plattformen können diese kleineren Akteure Nischenmärkte effektiver erschließen und die Einschränkungen des stationären Einzelhandels umgehen. In einem strategischen Schritt zur Minderung von Klima- und Gerstenversorgungsrisiken setzen große Getränkemultis auf dürreresistente Sorghum- und Hirsesorten. Dies diversifiziert nicht nur ihre Getreidekontrakte, sondern reduziert auch ihren CO₂-Fußabdruck, stimmt mit Nachhaltigkeitszielen überein und gewährleistet eine widerstandsfähigere Lieferkette.

Wichtigste Erkenntnisse des Berichts

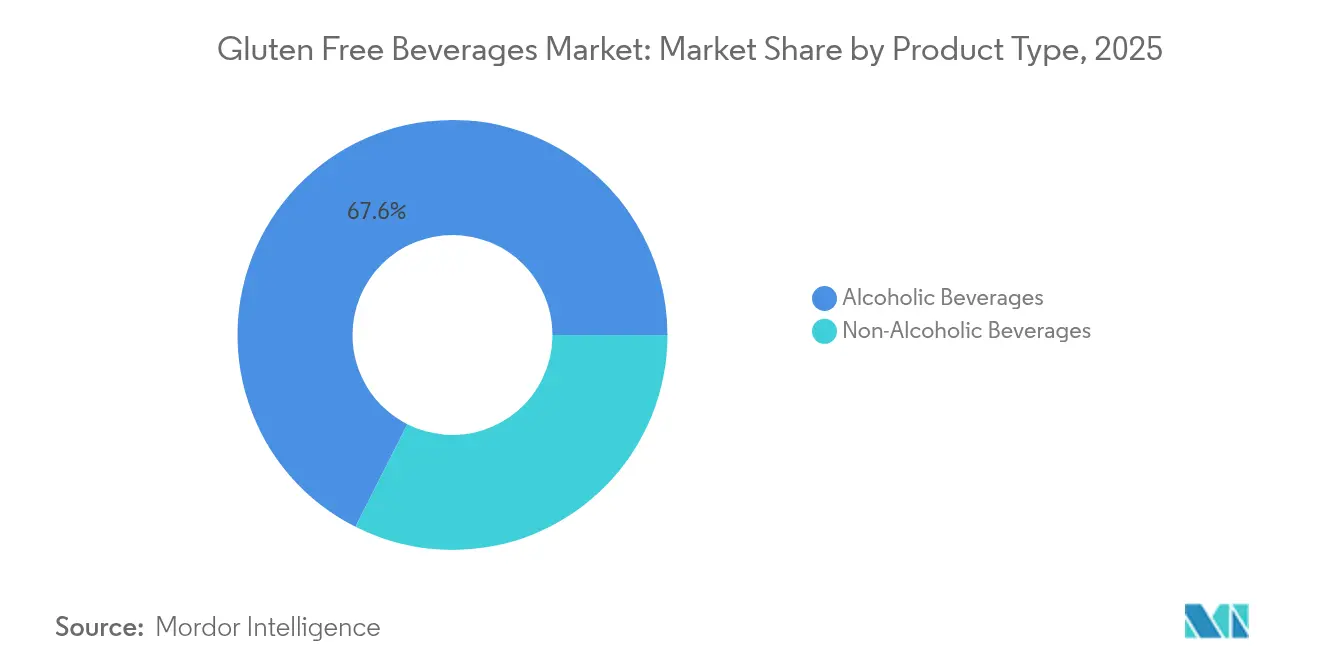

- Nach Produkttyp führten alkoholische Getränke mit 67,55 % des Umsatzes im Jahr 2025, und alkoholfreie Getränke sollen bis 2031 mit einer CAGR von 11,78 % expandieren.

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte 41,25 % des Umsatzes im Jahr 2025, während der Online-Einzelhandel im Prognosezeitraum mit einer CAGR von 11,76 % wachsen soll.

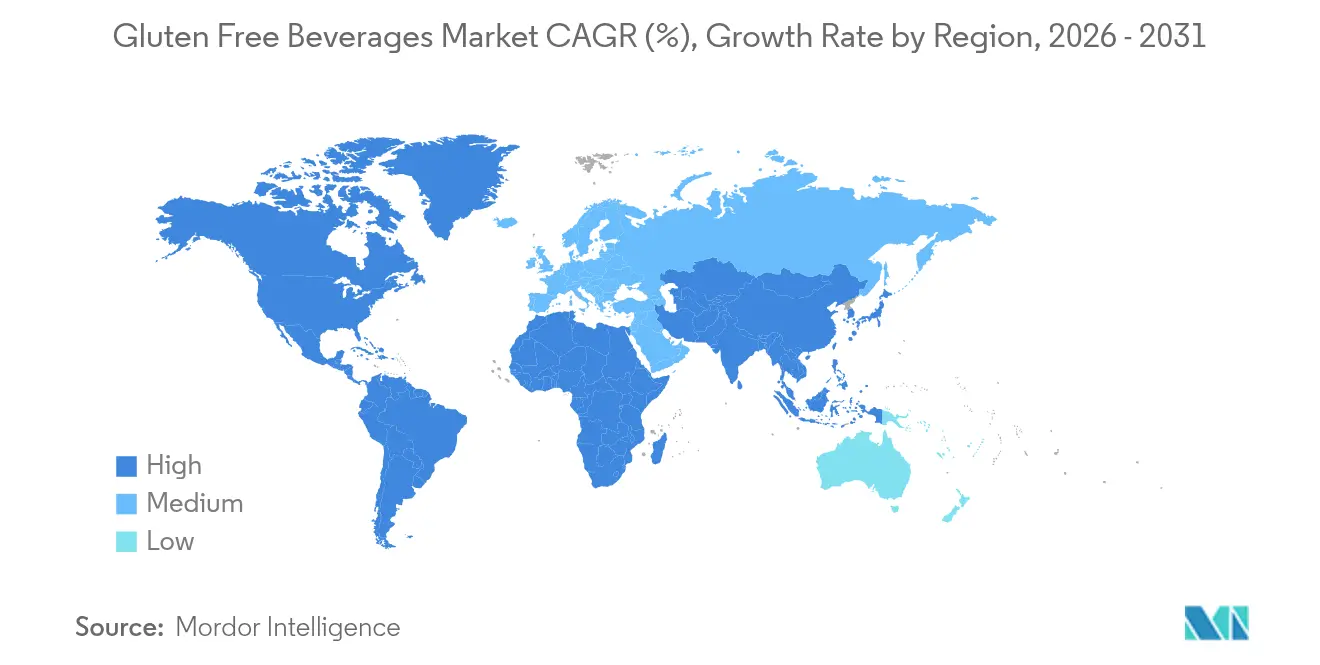

- Nach Geografie dominierte Nordamerika mit 37,95 % des globalen Werts im Jahr 2025, und Asien-Pazifik ist mit einer CAGR von 11,56 % bis 2031 für die schnellste regionale Expansion positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für glutenfreie Getränke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Wachstum der diagnostizierten Zöliakie- und RDS-Population | +2.3% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach gesünderen alkoholischen Optionen | +2.1% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Innovation mit pflanzenbasierten Zutaten | +1.8% | Global, frühe Adoption in Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| E-Commerce ermöglicht Nischenmarken | +1.9% | Nordamerika, Europa, aufstrebender Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Brauer nutzen enzymatische Glutenentfernung | +1.7% | Nordamerika, Europa, Japan | Mittelfristig (2-4 Jahre) |

| Unternehmens-ESG-Ziele begünstigen Getreidevielfalt | +1.2% | Global, angeführt von multinationalen Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der diagnostizierten Zöliakie- und RDS-Population

In Skandinavien und Nordamerika, wo Tests erstattet werden, hat die Primärversorgung die serologische Untersuchung zur Routine gemacht, was zu einem erheblichen Anstieg der Diagnosen geführt hat. Dieser Trend unterstreicht die wachsende Bedeutung der Früherkennung und des Managements glutenbedingter Erkrankungen. Von 2020 bis 2024 verzeichneten pädiatrische Diagnosen in Europa einen jährlichen Anstieg von 4,3 %, was zu einer neuen Kohorte führte, die das gesetzliche Trinkalter erreicht und bereits daran gewöhnt ist, Gluten zu meiden, bedingt durch fest verankerte Ernährungsgewohnheiten. In 12 US-Bundesstaaten werden Ernährungsberatungen nun von der Krankenversicherung übernommen, womit glutenfreie Ernährung offiziell als Teil der medizinischen Versorgung anerkannt wird, was die glutenfreie Lebensweise weiter in die Gesundheitspraxis integriert. Eine Aktualisierung der FDA im August 2024 befasste sich mit Kennzeichnungsunklarheiten bei fermentierten Getränken und lieferte klarere Informationen sowie eine Reduzierung der Verbraucherverwirrung[1]Quelle: Celiac Disease Foundation, " Label Reading & the FDA" , celiac.org. Insgesamt haben diese Entwicklungen die Glutenvermeidung von einer freiwilligen Entscheidung zu einer medizinischen Notwendigkeit gemacht und sorgen für eine beständige und wiederkehrende Nachfrage nach glutenfreien Lagerbieren, Spirituosen und funktionellen Getränken.

Steigende Nachfrage nach gesünderen alkoholischen Optionen

Millennials und die Generation Z verlagern ihre Portfolios hin zu sauberkettierten und kalorienärmeren Alkoholprodukten, angetrieben durch Mäßigungstrends und einen wachsenden Fokus auf gesundheitsbewussten Konsum. Marken sichern sich durch die Positionierung von glutenfreien Produkten in Verbindung mit Bio- und Non-GMO-Siegeln bevorzugte Regalflächen in US-amerikanischen Spirituosenketten, die bei diesen Zielgruppen stark ankommen. Infolge einer TTB-Entscheidung aus dem Jahr 2024 zertifizieren Spirituosenbrennereien nun auf Mais und Kartoffel basierende Wodkas als glutenfrei, was die Reichweite der Kategorie über Bier hinaus erweitert und Verbraucher mit Ernährungseinschränkungen oder -präferenzen anspricht. Daten der Brewer Association zeigen, dass im Jahr 2024 glutenfreie Craftbiere das Gesamtvolumen des Craftsegments übertrafen, was auf eine wachsende gesundheitliche Attraktivität hindeutet und einen Wandel in den Verbraucherpräferenzen signalisiert. Als Reaktion darauf gruppieren Einzelhändler diese „gesünderen” Lagereinheiten (SKU) in eigenen Gängen, verbessern die Navigation der Verbraucher, vereinfachen das Einkaufserlebnis und steigern die Probierkäufe dieser Produkte.

Innovation mit pflanzenbasierten Zutaten

Im Jahr 2024 wuchs Sorghum, eine dürreresistente Kulturpflanze, um 7 %, angetrieben durch Verträge für Getränkequalität, die Landwirten Preisprämien bieten[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Ernteerzeugung" , usda.gov. Brauereien wenden sich Sorghum und Hirse zu, angezogen von deren Trockenheitsresistenz und einzigartigen Geschmacksprofilen, die das Premium-Storytelling bereichern. Patagonia Provisions und Deschutes stellten ein Kernza-basiertes Lagerbier vor und betonten dabei den Zusammenhang zwischen Kohlenstoffbindung und Produktansprüchen. Obwohl die Effizienz enzymatischer Prozesse bei Sorghum 15 % hinter der bei Gerste zurückbleibt, unterstreichen die steigenden Gerstenpreise nach dem europäischen Erntedefizit 2023 den Wert der Kulturpflanzenvielfalt. Mit Fokus auf Versorgungssicherheit, ESG-Konformität sowie einem einzigartigen Geschmack werden pflanzenbasierte Körner gestärkt und vor Rohstoffschocks geschützt.

E-Commerce ermöglicht glutenfreien Nischenmarken den Marktzugang

Im Jahr 2024 unternahmen vierzehn US-amerikanische Bundesstaaten einen bedeutenden Schritt, indem sie den Direktversand an Verbraucher liberalisierten. Diese regulatorische Änderung ermächtigt Craftbrauereien, traditionelle Distributoren zu umgehen und Verbraucher in weniger besiedelten und unterversorgten Regionen direkt zu erreichen. Dieser Wandel verbessert nicht nur den Marktzugang für Kleinproduzenten, sondern fördert auch eine größere Verbraucherauswahl. In Nordamerika verzeichneten Online-Alkoholverkäufe einen Anstieg von 18 % im Jahresvergleich, angetrieben durch sich verändernde Verbraucherpräferenzen und den Komfort von E-Commerce-Plattformen[3]Quelle: Rat der Destillierten Spirituosen der Vereinigten Staaten, "Jährliches Wirtschaftsbriefing des Rats der Destillierten Spirituosen: Die Spirituosenindustrie behauptet sich im Marktanteil trotz wirtschaftlicher Herausforderungen im Jahr 2024", distilledspirits.org . Bemerkenswerterweise profitierten glutenfreie Lagereinheiten (SKU) davon und genossen erhöhte Sichtbarkeit und Auffindbarkeit aufgrund des Long-Tail-Effekts des Online-Einzelhandels. Abonnementboxen erwiesen sich als wichtiges Instrument für Kleinproduzenten, stabilisierten Einnahmeströme, verbesserten den Cashflow und reduzierten den Betriebskapitaldruck durch die Gewährleistung vorhersehbarer Einnahmen. Als Beweis für die Kraft von Markengemeinschaften sammelte Holidaily Brewing im Jahr 2024 erfolgreich 1,2 Millionen USD über seine proprietäre Plattform per Crowdfunding ein. Dieser Erfolg zeigt, wie engagierte Gemeinschaften nicht nur Wachstumskapital bereitstellen, sondern auch eine tiefere Markenloyalität fördern können. Inzwischen fanden zertifizierte Produkte ein erweitertes Publikum, wobei grenzüberschreitende Verkäufe innerhalb der EU und über US-amerikanische Staatsgrenzen hinweg es Produzenten ermöglichten, ihre Reichweite zu erweitern, ohne hohe Einzelhandelsgebühren zu zahlen, und dadurch die Rentabilität und Marktdurchdringung zu verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Höhere Produktionskosten und Einzelhandelspreise | -1.4% | Global, besonders ausgeprägt in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeitsherausforderungen bei Produkten mit weniger Konservierungsstoffen | -0.9% | Nordamerika, Europa, feuchter Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Allergen-Kreuzkontaktrisiko bei der Auftragsproduktion | -0.7% | Global, Gemeinschaftsanlagen | Mittelfristig (2-4 Jahre) |

| Unterschiede in der Kennzeichnungsregulierung | -0.6% | Global, multiregionale Exporteure | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten und Einzelhandelspreise

Auf den Spotmärkten im Jahr 2024 erzielte Sorghum in Getränkequalität einen um 35 % höheren Preis als Malzgerste, was den Bruttomargendruck für Brauer verschärfte. Diese Preisdisparität hat Sorghum zu einer kostspieligeren Alternative gemacht und die Rentabilität in der Getränkeindustrie weiter herausgefordert. Dedizierte Sanitarisierungsprozesse, die Linienumrüstungen um 40 % verlängern, haben zu einer Verringerung des Anlagenumschlags geführt, da längere Reinigungszeiten die Produktionseffizienz reduzieren. Einzelhandelsprämien von 25 % bis 45 % schrecken preissensible Haushalte ab, ein Trend, der besonders in aufstrebenden Volkswirtschaften ausgeprägt ist, wo Erschwinglichkeit ein entscheidender Kauffaktor ist. Eine frühe Dürre im Jahr 2024 in Westafrika trieb die Sorghumkosten um 18 % in die Höhe und belastete Brauer, die bereits mit Verpackungsinflation und steigenden Inputkosten zu kämpfen haben. Spezialmalze binden durch ihre Mindestbestellmengen Betriebskapital und schränken die SKU-Vielfalt für kleinere Marken ein, was deren Wettbewerbsfähigkeit in einem zunehmend von größeren Akteuren dominierten Markt begrenzt.

Haltbarkeitsherausforderungen bei Produkten mit weniger Konservierungsstoffen

Glutenfreie Biere, denen Sulfite fehlen, oxidieren schneller und haben eine Haltbarkeit von 90 Tagen, verglichen mit 180 Tagen bei traditionellen Lagerbieren. Diese kürzere Haltbarkeit stellt Hersteller vor erhebliche Herausforderungen bei der Aufrechterhaltung der Produktqualität und der Erfüllung von Verbrauchererwartungen. Unterdessen kämpfen alkoholfreie Varianten, denen natürliche Fermentationshemmer fehlen, mit noch engeren Vertriebszeitfenstern, da das Fehlen dieser Hemmer den Verderb beschleunigt. Während Einzelhändler längere Haltbarkeiten zur Optimierung des Lagerumschlags fordern, schränkt der Sauberkettentrend den Einsatz von Konservierungsstoffen ein, was Marken dazu zwingt, höhere Verderbraten und betriebliche Ineffizienzen zu akzeptieren. Um dem entgegenzuwirken, investieren einige Marken in stickstoffgespülte Dosen und UV-schützendes Glas, was die Stückkosten um bis zu 12 % erhöht, zu Preisprämien beiträgt und die Erschwinglichkeit für Verbraucher beeinträchtigt. Darüber hinaus beschleunigen Kühlkettenunterbrechungen, die im Jahr 2024 23 % der US-amerikanischen Lieferungen betrafen, das Veralten und reduzieren die Produktqualität weiter, was den Markenruf schädigen und das Verbrauchervertrauen und die -loyalität langfristig untergraben kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Enzymatische Technologie formt die alkoholische Dominanz um

Im Jahr 2025 dominieren alkoholische Getränke den Markt für glutenfreie Getränke und sichern sich 67,55 % des Gesamtumsatzes. Trotz der sich verändernden Verbraucherpräferenzen ist dieses Segment darauf vorbereitet, seine dominante Stellung bis 2031 zu behaupten. Bier, das Enzymtechnologien einsetzt, ist an der Spitze und ermöglicht es auf Gerste basierenden Lagerbieren und IPAs, regulatorische Standards wie FDA-Schwellenwerte zu erfüllen, während ihre charakteristischen Geschmacksprofile erhalten bleiben. Spirituosen erlebten einen Popularitätsschub nach einer Klarstellung des TTB im Juni 2024, die den Umfang zertifizierter glutenfreier Ansprüche auf Premium-Wodka und -Gin ausdehnte. Während Wein, der von Natur aus glutenfrei ist, die Portfoliovielfalt stärkt, bietet er im Vergleich zu seinen verarbeiteten Pendants weniger Differenzierungsmöglichkeiten. Diese Stärke der alkoholischen Getränke unterstreicht eingravierte Verbrauchergewohnheiten und Produktionsvorteile und zeigt, dass glutenfreie Eigenschaften zwar Wert hinzufügen, die grundlegende Attraktivität der Kategorie jedoch nicht grundlegend verändern.

Alkoholfreie Angebote entwickeln sich zum am schnellsten wachsenden Segment des Marktes und sollen mit einer robusten CAGR von 11,78 % expandieren. Dieser Anstieg wird maßgeblich von gesundheitsbewussten Millennials und der Generation Z angetrieben, die zunehmend zu gesünderen Alternativen tendieren. Produkte wie Kombucha, Kaltbrühkaffee und botanische Limonaden verzeichnen eine erhöhte Nachfrage, was US-amerikanische Naturkosmetikketten dazu veranlasst, mehr Kühlregalfläche für diese funktionellen Getränke bereitzustellen. Produzenten differenzieren sich nicht nur durch die Betonung ihres glutenfreien Status, sondern auch durch die Integration zusätzlicher Vorteile wie Probiotika und Elektrolyte. Unterdessen reformulieren kohlensäurehaltige Erfrischungsgetränke mit Rohrzucker und reagieren damit auf Trends, die durch Europas Zuckersteuer ausgelöst werden. Trinkfertige Cocktails und Hard Seltzers innovieren und führen auf Hirse basierende Spirituosen ein, um Geschichten rund um Getreidevielfalt zu erzählen, die bei umwelt- und sozial bewussten (ESG) Verbrauchern Anklang finden. Enzymatische Fortschritte senken nicht nur die Kosten, sondern verringern auch Preisdisparitäten, gewährleisten ein anhaltendes zweistelliges Wachstum und stellen eine Herausforderung für die Dominanz alkoholischer Getränke dar.

Nach Vertriebskanal: E-Commerce stört die Regalplatzzuteilung

Im Jahr 2025 dominieren Supermärkte und Verbrauchermärkte den Markt für glutenfreie Getränke und erfassen 41,25 % des Umsatzes dank ihrer weitreichenden Präsenz und dem Vertrauen der Kunden. Diese stationären Geschäfte steigern die Verbraucherbindung mit kuratierten allergenfreien Endregalen und informativen QR-Codes. Während Convenience-Stores auf Impulskäufe ausgerichtet sind, priorisiert ihr begrenzter Regalplatz oft breit vertriebene nationale Marken. Fachgeschäfte für Gesundheitsprodukte und Brauereitaprooms spielen als Probierstandorte eine zentrale Rolle, wobei Verbraucher oft zu anderen Kanälen für Wiederholungskäufe wechseln, was den Wert physischer Einzelhandelskontaktpunkte unterstreicht.

Online-Einzelhandelskanäle steigen rasant auf, mit Prognosen, die eine CAGR von 11,76 % anzeigen. Ihr Wachstum wird einer breiteren Produktauswahl und der Fähigkeit zugeschrieben, geografisch verstreute Zöliakie-Gemeinschaften zu bedienen. Craftbrauereien nutzen liberalisierte Versandgesetze und umgehen traditionelle Vertriebswege. Dies steigert nicht nur ihre Gewinnmargen, sondern erleichtert auch direktes Feedback von Verbrauchern. Abonnementdienste spielen eine doppelte Rolle: Sie verbessern die Kundenbindung und sichern einen stabilen Einkommensstrom, beides entscheidend für die Förderung von Innovationen auf dem Markt für glutenfreie Getränke. Während grenzüberschreitender E-Commerce innerhalb der EU die Sortenauswahl für Verbraucher erweitert, bleibt die Navigation durch Alkoholvorschriften eine Hürde. Da sich der Markt weiterentwickelt, werden Omnichannel-Strategien, die physische und digitale Erlebnisse verbinden, eine entscheidende Rolle bei der Gestaltung der Marktanteilsdynamik spielen.

Geografische Analyse

Im Jahr 2025 machte Nordamerika 37,95 % des globalen Umsatzes aus, unterstützt durch weit verbreitete Zöliakie-Diagnostik, versicherungsunterstützte Ernährungsberaterdienste und FDA-Anerkennungen von glutenfreiem Bier und Spirituosen. Küstenmetropolen verzeichnen die tiefste Durchdringung, während Wachstumspotenzial in ländlichen und südlichen Bundesstaaten mit begrenzter Regalpräsenz besteht. Kanadier geben pro Kopf 22 % mehr für glutenfreie Getränke aus als Amerikaner, dank einer höheren Zöliakieprävalenz und günstigen Wechselkursen, die Importe erschwinglicher machen. Während Mexikos städtische Mittelschicht Premium-importierte glutenfreie Lagerbiere bevorzugt, stehen kleinere Marken vor Hürden durch Dreistufenstrukturen und Zölle. Eine TTB-Entscheidung aus dem Jahr 2024 hat Nordamerikas Möglichkeiten erweitert und reicht nun über Malzgetränke hinaus.

Europa profitiert von standardisierten Allergenkennzeichnungen, die das Verbrauchervertrauen stärken. Deutschland, das Vereinigte Königreich und Frankreich zusammen machen 58 % des regionalen Umsatzes aus. In Italien gleichen staatliche Subventionen für diagnostizierte Patienten Einzelhandelsprämien aus und fördern ein Wachstum von 11 % im Jahr 2024. Spanien und die Niederlande sind Vorreiter bei Innovationen und führen Teff- und Hirserezepte ein, die mit mediterranen Ernährungsgewohnheiten übereinstimmen. Während die Nachfrage in Russland begrenzt bleibt, stellt die Expatriate-Gemeinschaft Moskaus einen Markt für hochmargige Importe sicher. Belgiens Abteistil-glutenfreie Ales erzielen im Ausland Premiumpreise und stärken den angesehenen Ruf der Region.

Asien-Pazifik befindet sich auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 11,56 % wachsen. Urbanisierung in Tier-2-Städten in China und steigende verfügbare Einkommen in Indien rücken bisher übersehene Glutenintoleranz ins Licht. In Japan begrenzen strenge Kennzeichnungsvorschriften den Markt für enzymatisch behandelte Biere, aber reisbasierte Produkte florieren in Tokios Fachgeschäften. Australiens höhere Zöliakieprävalenz treibt den Pro-Kopf-Verbrauch an und übertrifft regionale Durchschnittswerte. Südkorea testet mit reisbasiertem Soju und zielt auf gesundheitsbewusste Millennials ab. Singapur entwickelt sich unterdessen zu einem wichtigen Vertriebszentrum für Südostasien und mindert Markteintrittrisiken. Obwohl Lateinamerika und Afrika beim Bewusstsein zurückliegen, sind Brasilien und Südafrika für Wachstum positioniert, da diagnostische Maßnahmen ausgeweitet werden und ESG-gesteuertes Getreidebeschaffungswesen lokale Lieferketten stärkt.

Wettbewerbslandschaft

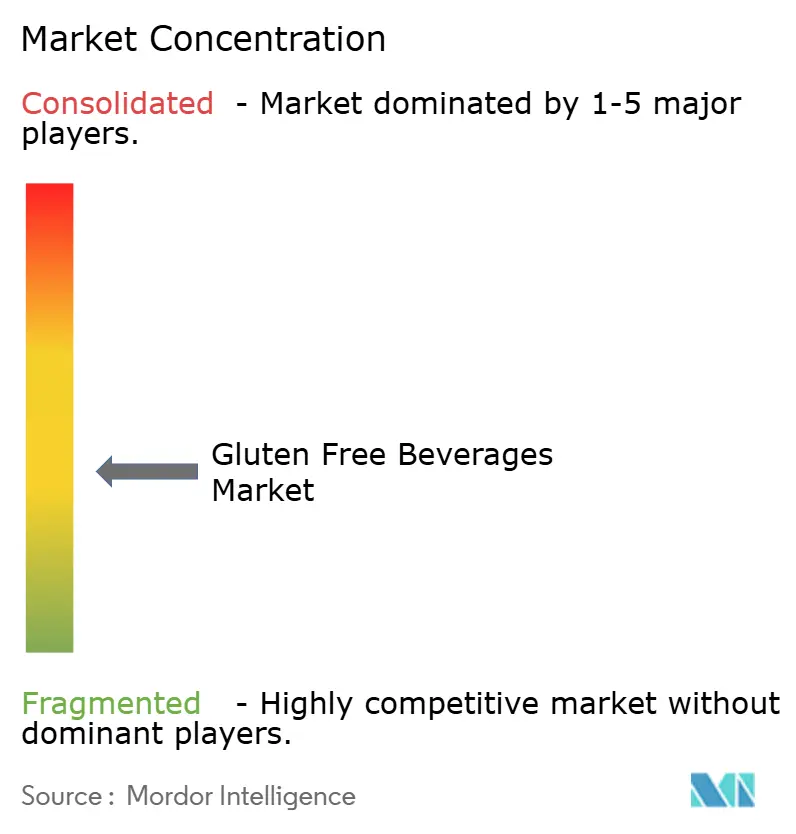

Der Markt für glutenfreie Getränke bleibt fragmentiert, was die Preissetzungsmacht einzelner Unternehmen begrenzt. Während multinationale Konzerne wie Anheuser-Busch InBev, Heineken, Carlsberg und Diageo ihre Vertriebsstärke nutzen, um zertifizierte Portfolios einzuführen, kultivieren regionale Craftmarken wie Omission, Glutenberg und Ghostfish Loyalität durch überzeugende Herkunftserzählungen, die lokale Beschaffung und einzigartige Brautechniken betonen.

Enzymatische Technologie ist der Mittelpunkt des Wettbewerbs; IFF's Diazyme NOLO ermöglicht auf Gerste basierende Rezepte und erlaubt es Brauern, glutenfreie Verbraucher zu bedienen, ohne auf traditionelle Zutaten zu verzichten. Befürworter von nativ glutenfreiem Getreide betonen dagegen die Authentizität und den Nährwert alter Körner wie Hirse, Sorghum und Quinoa. Ein bemerkenswerter Anstieg der Patentanmeldungen um 34 % im Jahr 2024 unterstreicht die strategische Bedeutung des geistigen Eigentums, da Unternehmen Innovationen schützen und Wettbewerbsvorteile sichern wollen. Direktvertrieb über E-Commerce-Plattformen ermöglicht Mikrobrauereien die Expansion, ohne Eigenkapital an Risikokapitalgeber abzutreten. Holidaily Brewings erfolgreiche gemeinschaftsgetriebene Mittelbeschaffung von 1,2 Millionen USD ist ein Beispiel dafür, wie Basisunterstützung traditionelle Bankfinanzierungsherausforderungen mildern, kleineren Akteuren die Skalierung des Betriebs und die Verbesserung der Produktionskapazitäten ermöglichen kann.

Durch die Verpflichtung zu ESG-zentrierter Beschaffung sichern multinationale Konzerne nicht nur alternative Körner, sondern mindern auch Klimarisiken und integrieren nahtlos Nachhaltigkeit mit Ernährungsaspekten. Diese Verpflichtungen umfassen oft Partnerschaften mit lokalen Landwirten und Investitionen in nachhaltige landwirtschaftliche Praktiken. Die Technologieadoption offenbart eine Spaltung: Während große Brauereien ihre Anlagen mit Enzymen nachrüsten, um bestehende Einrichtungen anzupassen, investieren Mikrobrauereien in dedizierte glutenfreie Einrichtungen, um Null-Kreuzkontakt zu gewährleisten und damit das Vertrauen ihrer Nischenverbraucherbase zu erhalten. Da nicht-alkoholische funktionelle Formate Interesse aus Bereichen wie Kombucha, Sportgetränke und botanische Limonaden auf sich ziehen, wird sich die Wettbewerbslandschaft intensivieren, wobei neue Marktteilnehmer Innovation und Markenbildung nutzen, um Marktanteile zu gewinnen.

Branchenführer im Bereich glutenfreie Getränke

-

The Coca-Cola Company

-

Anheuser-Busch InBev

-

PepsiCo Inc.

-

Danone S.A.

-

Heineken NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Plenish stellte das erste zuckerfreie Hafergetränk des Vereinigten Königreichs vor, frei von Ölen und Zusatzstoffen, und erweiterte damit sein pflanzenbasiertes Angebot weiter. Plenish Zero Sugar Oat M*lk, hergestellt aus vier natürlichen Zutaten – Wasser, glutenfreie Bio-Haferflocken, pflanzenbasiertes Kalzium und Salz – liefert ein cremiges, geschmackvolles Erlebnis, ohne Hafer in natürliche Zucker umzuwandeln. Exklusiv bei Waitrose und online erhältlich, bedient dieses bahnbrechende Produkt den wachsenden Verbraucherwunsch nach reduziertem Zucker und sauberkettierten Angeboten, während es Transparenz und Geschmack im Bereich der Milchalternativen gewährleistet.

- September 2025: Central Standard Craft Distillery stellte Delta Dawn vor, eine neue Linie alkoholfreier Getränke mit THC-Zusatz. Die Geschmacksrichtungen umfassen Door County Cherry Lemonade und Fruit Punch. Jede 355-ml-Dose, die 10 mg THC enthält, ist sowohl alkohol- als auch glutenfrei. Delta Dawn präsentiert eine handwerklich gefertigte Alternative zu traditionellen Spirituosen und liefert erfrischende Geschmacksrichtungen, die an herbe lokale Kirschen und nostalgischen Fruchtpunsch erinnern.

- August 2025: DioniLife, ein Pionierunternehmen für alkoholfreie Spirituosen, stellte zwei innovative Produkte vor: La Borosa, eine agavenbasierte Spirituose, die an mexikanischen Tequila erinnert, und Pavari 17, ein bittersüßes Aperitivo aus dem Mittelmeerraum. La Borosa fängt das Wesen authentischen Tequilas ein und bietet Aromen ohne Alkohol oder Zucker. Aus handgeernteter Blauer Agave hergestellt und in Eiche gereift, verspricht es ein echtes Geschmackserlebnis.

- Januar 2025: Kiitos Brewing schrieb Geschichte mit der Einführung des ersten 100% Fonio-Bieres des Landes. Dieses besondere Bier, ausschließlich aus Fonio-Korn gebraut, knüpft an das Erbe eines alten westafrikanischen Getreides an, das für seine Trockenheitsresistenz und seinen minimalen Wasserbedarf bekannt ist. Das Bier, mit seinem nahezu durchsichtigen Farbton, verwöhnt den Gaumen mit tropischen Untertönen, bei denen Litschi- und weißer Traubennoten hervorstechen.

Umfang des globalen Berichts über den Markt für glutenfreie Getränke

Glutenfreie Getränke sind Getränke, die aus glutenfreien Zutaten hergestellt und als solche deklariert werden. Der globale Markt für glutenfreie Getränke wurde nach Typen (einschließlich alkoholischer und alkoholfreier Getränke), nach Vertriebskanal (einschließlich Convenience-Stores, Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Händler und Sonstige) sowie nach Geografie (einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika) segmentiert.

| Alkoholische Getränke | Wein |

| Spirituosen | |

| Bier | |

| Sonstige | |

| Alkoholfreie Getränke |

| Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Alkoholische Getränke | Wein |

| Spirituosen | ||

| Bier | ||

| Sonstige | ||

| Alkoholfreie Getränke | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für glutenfreie Getränke?

Die Marktgröße für glutenfreie Getränke beträgt 1,31 Milliarden USD im Jahr 2026.

Wie schnell wird die Nachfrage in den nächsten fünf Jahren wachsen?

Der globale Wert soll zwischen 2026 und 2031 mit einer CAGR von 11,34 % wachsen.

Welche Region kauft heute am meisten glutenfreie Getränke?

Nordamerika führt mit 37,95 % des globalen Umsatzes, unterstützt durch ausgereifte Kennzeichnungsvorschriften und hohe Diagnoseraten.

Welche Produktkategorie wächst am schnellsten?

Alkoholfreie glutenfreie Getränke sollen mit einer CAGR von 11,78 % wachsen und alkoholische Linien übertreffen.

Warum ist der Online-Einzelhandel für glutenfreie Getränke so wichtig?

E-Commerce beseitigt Regalplatzbeschränkungen, ermöglicht Craftmarken in 14 US-amerikanischen Bundesstaaten den Direktversand und treibt eine CAGR von 11,76 % für Online-Verkäufe an.

Seite zuletzt aktualisiert am: