Größe und Marktanteil des Marktes für Fleischersatzprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

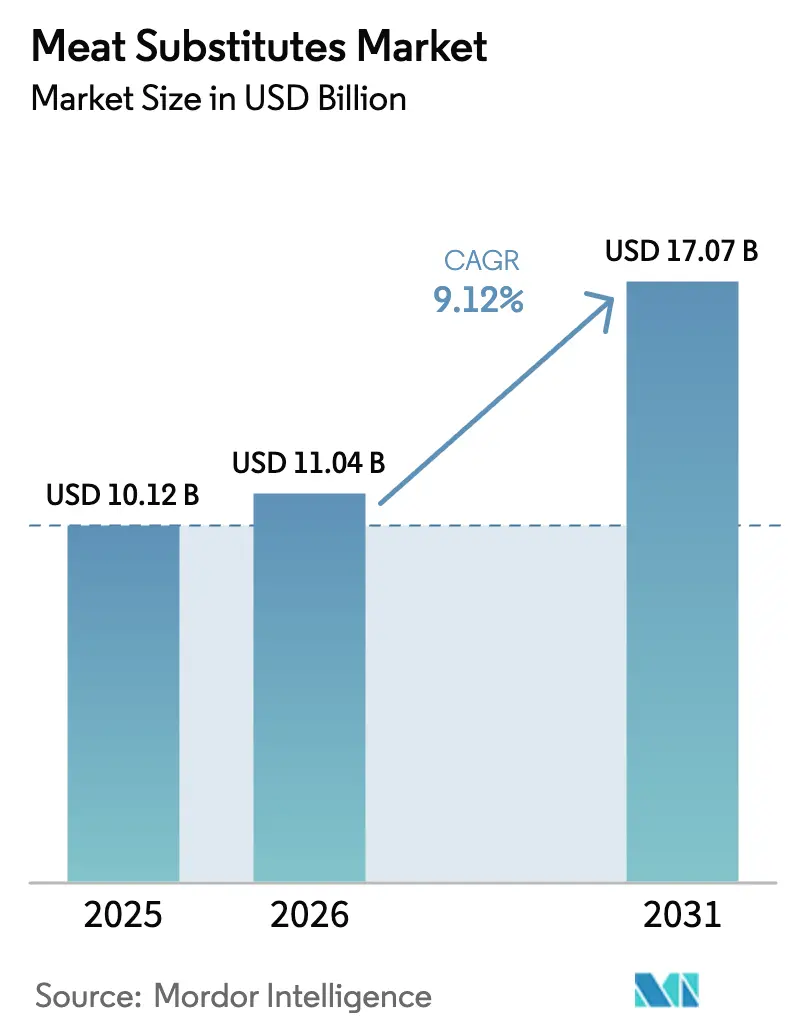

| Marktgröße (2026) | 11.04 Milliarden US-Dollar |

| Marktgröße (2031) | 17.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fleischersatzprodukte von Mordor Intelligence

Die Marktgröße für Fleischersatzprodukte wurde im Jahr 2025 auf USD 10,12 Milliarden geschätzt und soll von USD 11,04 Milliarden im Jahr 2026 auf USD 17,07 Milliarden bis 2031 wachsen, bei einer CAGR von 9,12 % während des Prognosezeitraums (2026–2031). Mehrere Faktoren treiben dieses Wachstum an, darunter veränderte Verbraucherpräferenzen hin zu pflanzenbasierten Ernährungsweisen, Gesundheitsbewusstsein, Umweltbedenken und Tierschutzerwägungen. Verbraucher suchen nach Alternativen, die vergleichbare Nährwertvorteile wie herkömmliches Fleisch bieten und gleichzeitig mit vegetarischen, veganen und flexitarischen Ernährungsgewohnheiten übereinstimmen. Technologische Fortschritte in der Lebensmittelproduktion haben es Unternehmen ermöglicht, Produkte zu entwickeln, die Textur, Geschmack und sensorische Eigenschaften von konventionellem Fleisch weitgehend nachahmen, was die Akzeptanz bei den Verbrauchern erhöht. Produktinnovationen reichen von Ersatzprodukten für ganze Fleischstücke bis hin zu verarbeiteten Conveniencelebensmitteln und erweitern die Marktattraktivität über verschiedene Verbrauchersegmente und geografische Regionen hinweg. Die Fähigkeit des Marktes, Umweltherausforderungen zu bewältigen – wie die Reduzierung von Treibhausgasemissionen und die Schonung natürlicher Ressourcen – und gleichzeitig unterschiedliche Ernährungspräferenzen zu erfüllen, etabliert Fleischersatzprodukte als Mainstream-Lebensmitteloption. Diese Kombination aus Faktoren, die Gesundheit, ökologische Nachhaltigkeit und soziale Verantwortung unterstützen, treibt die Marktexpansion weltweit weiter voran.

Wichtigste Erkenntnisse des Berichts

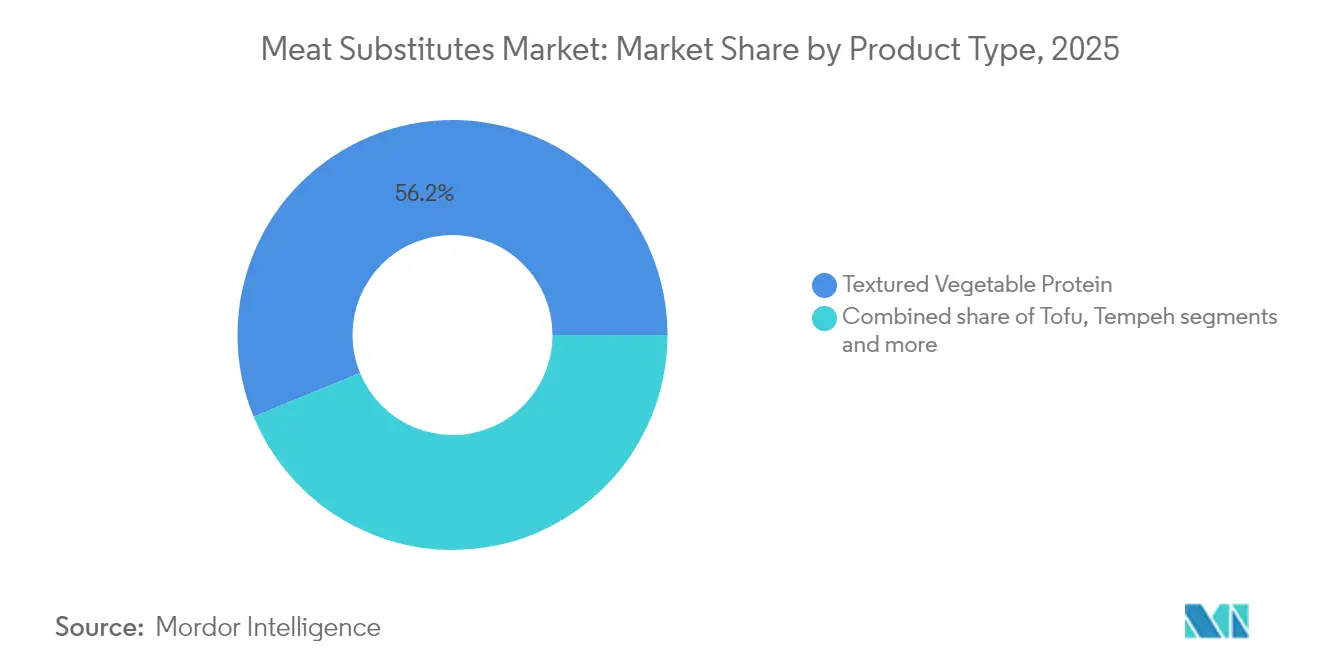

- Nach Produkttyp führte Texturiertes Pflanzenprotein mit einem Umsatzanteil von 56,21 % im Jahr 2025, während Tempeh bis 2031 voraussichtlich mit einer CAGR von 10,03 % wachsen wird.

- Nach Quelle entfiel auf Soja im Jahr 2025 ein Anteil von 42,88 % am Markt für Fleischersatzprodukte, während Mykoprotein bis 2031 mit einer CAGR von 9,44 % wächst.

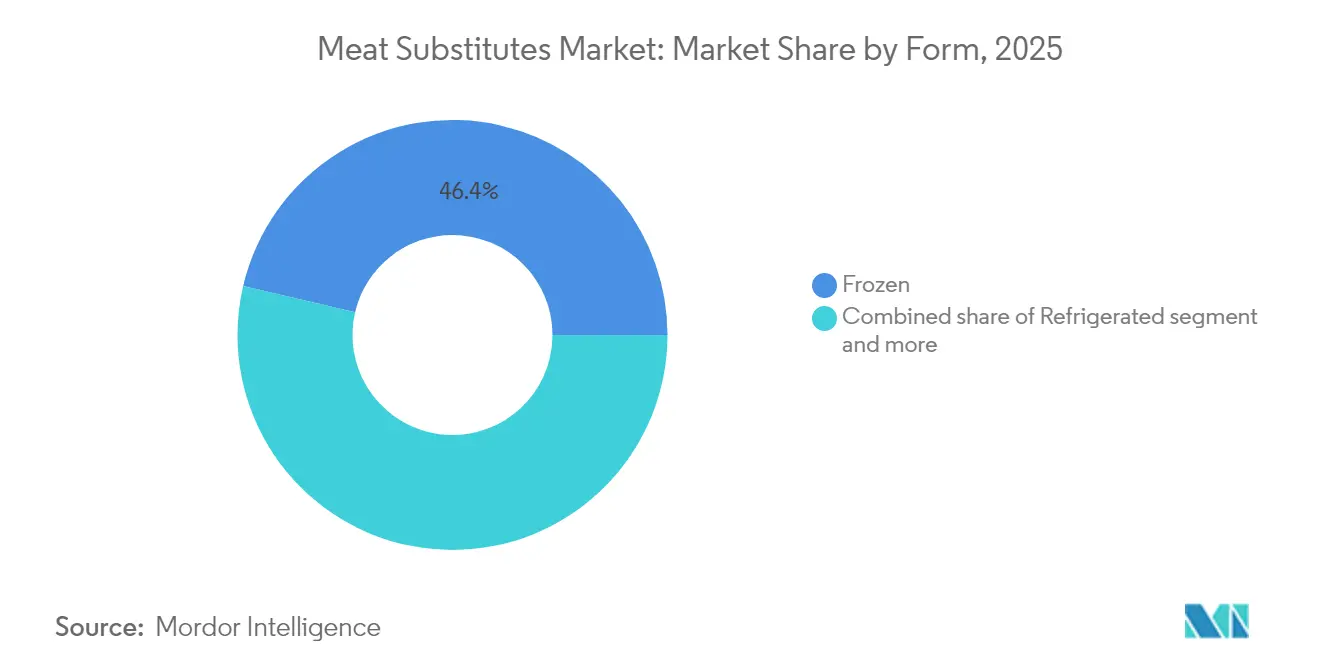

- Nach Form entfielen auf Tiefkühlprodukte im Jahr 2025 46,35 % der Marktgröße für Fleischersatzprodukte, und gekühlte Angebote sollen während des Prognosezeitraums mit einer CAGR von 10,07 % wachsen.

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Umsatzanteil von 69,12 %; der Außer-Haus-Verzehr soll bis 2031 mit einer CAGR von 9,21 % wachsen.

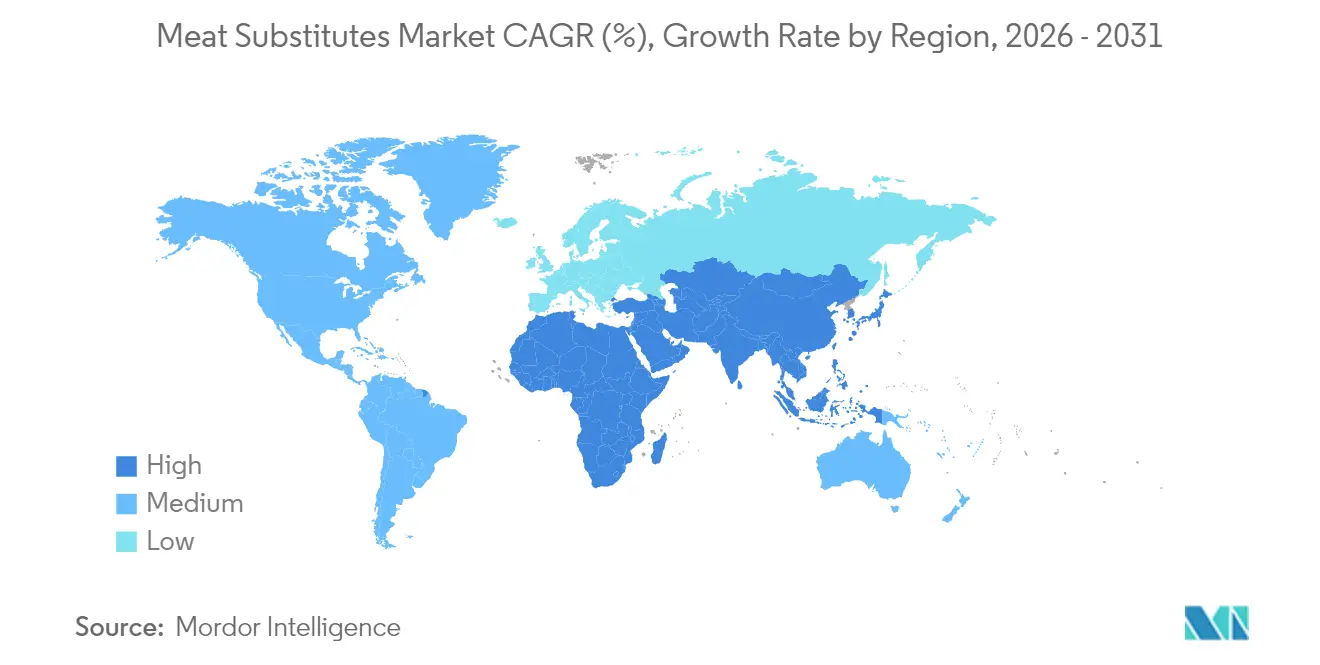

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 32,15 % des weltweiten Umsatzes, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 10,95 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Fleischersatzprodukte-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Wellnessbewusstsein | +1.5% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach tierversuchsfreien und ethischen Produkten | +1.3% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Innovation in der Produktformulierung | +2.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Vegetarismus, Veganismus und flexitarischen Ernährungsweisen | +1.8% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Einfluss von Prominenten und sozialen Medien | +0.9% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Fälle von Fettleibigkeit und lebensstilbedingten Krankheiten | +1.2% | Global, am stärksten ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Wellnessbewusstsein

Der globale Markt für Fleischersatzprodukte verzeichnet ein erhebliches Wachstum, das durch zunehmendes Gesundheits- und Wellnessbewusstsein angetrieben wird. Verbraucher werden sich zunehmend der Gesundheitsrisiken bewusst, die mit übermäßigem Konsum von herkömmlichem Fleisch verbunden sind, darunter hoher Cholesterinspiegel, Herz-Kreislauf-Erkrankungen und Fettleibigkeit. Dieses Bewusstsein hat zu einer wachsenden Nachfrage nach gesünderen Proteinalternativen geführt. Fleischersatzprodukte, die hauptsächlich aus pflanzlichen Quellen gewonnen werden, bieten essentielle Nährstoffe bei gleichzeitig niedrigerem Gehalt an gesättigten Fettsäuren und null Cholesterin und entsprechen damit dem zunehmenden Verbraucherfokus auf präventive Gesundheitsversorgung und ausgewogene Ernährung. Gesundheitsstatistiken belegen die Bedeutung von Ernährungsumstellungen. Die Zentren für Seuchenkontrolle und -prävention (CDC) berichteten, dass die Fettleibigkeitsrate bei Erwachsenen in den Vereinigten Staaten zwischen August 2021 und August 2023 40,3 % erreichte [1]Quelle: Zentren für Seuchenkontrolle und -prävention (CDC), "Prävalenz von Fettleibigkeit und schwerer Fettleibigkeit bei Erwachsenen", cdc.gov. Diese hohen Fettleibigkeitsraten und damit verbundenen Gesundheitszustände unterstreichen die Notwendigkeit alternativer Ernährungsoptionen, die die mit fleischlastiger Ernährung verbundenen Gesundheitsrisiken reduzieren. Verbraucher setzen Fleischersatzprodukte als wirksames Mittel ein, um das Gewicht zu kontrollieren, die Herzgesundheit zu unterstützen und das Risiko von Lebensstilerkrankungen zu minimieren, ohne dabei auf Geschmack und Bequemlichkeit zu verzichten.

Steigende Nachfrage nach tierversuchsfreien und ethischen Produkten

Das zunehmende Bewusstsein der Verbraucher für Tierschutzfragen und ethische Bedenken hinsichtlich der konventionellen Fleischproduktion treibt das Wachstum des globalen Marktes für Fleischersatzprodukte erheblich voran. Traditionelle Fleischproduktionspraktiken, die wegen unzureichender Lebens- und Haltungsbedingungen für Tiere weithin kritisiert werden, haben Verbraucher dazu veranlasst, aktiv nach pflanzenbasierten Alternativen zu suchen, die stark mit ihren ethischen Werten und Grundsätzen übereinstimmen. Diese Transformation ist besonders ausgeprägt bei jüngeren Verbrauchern, die beim Treffen von Kaufentscheidungen konsequent ethischen Konsum und ökologische Nachhaltigkeit priorisieren. Laut der Vereinigung der pflanzenbasierten Lebensmittelindustrie (PBFIA) im Jahr 2023 gaben beachtliche 67 % der indischen Verbraucher an, dass Tierschutzbedenken ihre Wahl pflanzenbasierter Produkte direkt beeinflussten. Diese überzeugende Statistik zeigt den tiefgreifenden Einfluss ethischer Überlegungen auf die Verbraucherpräferenzen in Indien, einem der größten und dynamischsten Verbrauchermärkte der Welt. Der indische Markt veranschaulicht effektiv, wie Tierschutzbedenken in Verbindung mit Gesundheits- und Umweltfaktoren das Verbraucherverhalten grundlegend umgestalten und die weitverbreitete Einführung pflanzenbasierter Alternativen beschleunigen.

Innovation in der Produktformulierung

Innovationen in der Produktformulierung treiben das Wachstum des globalen Marktes für Fleischersatzprodukte voran, da Hersteller neue Geschmacksrichtungen, Texturen und Formate entwickeln, um den Verbraucherpräferenzen gerecht zu werden. Technologische Fortschritte in der Lebensmitteltechnologie bei Extrusion, Fermentation und Mischung von Zutaten ermöglichen eine authentischere Nachbildung der sensorischen Eigenschaften von Fleisch. Diese Entwicklung verbessert die Akzeptanz bei den Verbrauchern, indem sie bessere Esserlebnisse bietet und pflanzenbasierte Alternativen über Tofu und Sojaprotein hinaus auf Tempeh, Hybridproteine und kultiviertes Fleisch ausweitet. Unternehmen entwickeln Formulierungen für spezifische Ernährungsanforderungen, darunter proteinreiche, kalorienarme und allergenfreie Varianten, um gesundheitsbewusste Verbraucher anzusprechen. Im April 2025 brachte Tiba Tempeh einen Smoky Tempeh Block auf den Markt, der eine rauchige Marinade enthält und in Scheiben geschnitten, gewürfelt oder gerieben werden kann. Dieses Produkt spiegelt den Trend zu verbesserter Geschmackskomplexität und Vielseitigkeit bei pflanzenbasierten Fleischprodukten wider und ermöglicht es Verbrauchern, Fleischersatzprodukte in verschiedene Gerichte zu integrieren. Diese Innovationen erweitern die Attraktivität von Fleischalternativen für Flexitarier und Mainstream-Verbraucher, die geschmackvolle und praktische Optionen für traditionelle Gerichte suchen.

Wachsende Beliebtheit von Vegetarismus, Veganismus und flexitarischen Ernährungsweisen

Die zunehmende Verbreitung vegetarischer, veganer und flexitarischer Ernährungsweisen treibt das Wachstum des globalen Marktes für Fleischersatzprodukte an. Dieser Wandel ist auf ein gesteigertes Verbraucherbewusstsein für gesundheitliche Vorteile, Umweltauswirkungen und Tierschutzbedenken zurückzuführen, was viele Menschen dazu veranlasst, den Fleischkonsum zu reduzieren oder ganz darauf zu verzichten. Pflanzenbasierte Alternativen ermöglichen es Verbrauchern, das Ernährungsgleichgewicht aufrechtzuerhalten und gleichzeitig ethische Überlegungen zu berücksichtigen, ohne vertraute Ernährungsgewohnheiten vollständig aufzugeben. Die Verbraucherbasis umfasst strenge Vegetarier und Veganer sowie Flexitarier, die den Fleischkonsum selektiv reduzieren. In Deutschland identifizierten sich laut IfD Allensbach im Jahr 2024 rund 8,43 Millionen Menschen als Vegetarier oder mieden überwiegend Fleisch. Dieser demografische Wandel in einem der großen europäischen Märkte zeigt veränderte Verbraucherpräferenzen und unterstützt die Nachfrage nach Fleischersatzprodukten. Der Trend erstreckt sich über alle Altersgruppen, unterstützt durch verbesserte Produktverfügbarkeit und technologische Fortschritte, die Geschmack, Textur und Bequemlichkeit von Fleischalternativen verbessern. Regierungsinitiativen und gemeinnützige Organisationen, die nachhaltige und gesunde Ernährungsgewohnheiten fördern, stärken die Marktexpansion zusätzlich.

Analyse der Hemmnisse-Auswirkungen auf den Fleischersatzprodukte-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Verarbeitungskosten | -0.8% | Global, am stärksten ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei Geschmack, Textur und sensorischen Eigenschaften | -1.2% | Global, variierend nach Produktkategorie | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Beschaffung von Zutaten und der Lieferkette | -1.0% | Global, konzentriert in wichtigen landwirtschaftlichen Regionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Herausforderungen und Kennzeichnungsanforderungen | -0.7% | Regional, am komplexesten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Verarbeitungskosten

Hohe Produktions- und Verarbeitungskosten schränken das Wachstum des globalen Marktes für Fleischersatzprodukte ein. Die Technologien, die für die Nachbildung traditioneller Fleischeigenschaften – einschließlich Geschmack, Textur und Nährstoffgehalt – unerlässlich sind, erfordern erhebliche Kapitalinvestitionen. Diese Prozesse, wie Extrusion, Fermentation und Proteinisolierung, erfordern erhebliche Ausgaben für Forschung und Entwicklung. Die Rohstoffkosten stellen zusätzliche Herausforderungen dar. Wichtige Zutaten wie Soja, Erbsen, Weizen und Mykoprotein unterliegen Preisschwankungen aufgrund landwirtschaftlicher und ökologischer Bedingungen, was die Produktionskosten und die Stabilität der Lieferkette beeinflusst. Darüber hinaus erhöht die Einhaltung verschiedener internationaler Lebensmittelsicherheitsvorschriften die Komplexität und die Kosten der Herstellung. Diese Faktoren tragen zu höheren Produktionskosten für Fleischersatzprodukte bei, was zu höheren Einzelhandelspreisen im Vergleich zu konventionellen Fleischprodukten führt. Dieses Preisgefälle begrenzt die breitere Verbraucherakzeptanz, insbesondere in preissensiblen Märkten. Kleine Hersteller haben zusätzliche Schwierigkeiten beim Skalieren des Betriebs bei gleichzeitiger Aufrechterhaltung der Kostenwettbewerbsfähigkeit. Der kontinuierliche Bedarf an Investitionen in die Verbesserung von Verarbeitungstechnologien und der Beschaffung von Zutaten erhöht die Betriebskosten weiter.

Einschränkungen bei Geschmack, Textur und sensorischen Eigenschaften

Der globale Markt für Fleischersatzprodukte steht vor erheblichen Herausforderungen in Bezug auf Geschmack, Textur und sensorische Eigenschaften, die die Verbraucherakzeptanz und Wiederkäufe beeinflussen. Pflanzenbasierte Produkte können trotz technologischer Verbesserungen oft nicht vollständig die Geschmacksprofile, Saftigkeit und das Mundgefühl von konventionellem Fleisch nachbilden. Diese Unterschiede führen häufig zu Verbraucherunzufriedenheit, insbesondere bei traditionellen Fleischkonsumenten, was die weitverbreitete Marktakzeptanz einschränkt. Die Herausforderung wird komplexer, wenn verschiedene globale kulinarische Präferenzen und Traditionen berücksichtigt werden, da Textur- und Geschmackserwartungen je nach Region unterschiedlich sind. Während einige Verbraucher diese Einschränkungen aus gesundheitlichen oder ethischen Gründen akzeptieren, schrecken Bedenken hinsichtlich der sensorischen Qualität viele potenzielle Kunden ab. Unternehmen investieren weiterhin in Forschung und Entwicklung und integrieren neue Zutaten, Fermentationstechniken und Geschmackskomponenten, um die Produktqualität zu verbessern. Die Bereitstellung konsistenter und authentischer fleischähnlicher Eigenschaften in der Großserienproduktion bleibt jedoch eine Herausforderung. Diese sensorischen Einschränkungen beeinflussen sowohl die Kundenbindung als auch die Marktexpansion, insbesondere in Premium- und Ganzes-Stück-Produktsegmenten, wo die Qualitätserwartungen höher sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Fleischersatzprodukte-Marktes

Nach Produkttyp:

Tempeh treibt Innovation trotz TVP-Dominanz voranTexturiertes Pflanzenprotein (TVP) hält im Jahr 2025 einen Anteil von 56,21 % am globalen Markt für Fleischersatzprodukte. Die Marktführerschaft von TVP basiert auf seiner Vielseitigkeit und Kosteneffizienz als Zutatenplattform. Es ahmt effektiv die Textur, Kaubarkeit und das Mundgefühl von Fleisch nach und ist damit unverzichtbar für die Entwicklung von Fleischalternativen. Die Fähigkeit des Materials, Aromen und Gewürze aufzunehmen, ermöglicht es Herstellern, Produkte zu entwickeln, die verschiedenen Verbraucherpräferenzen und regionalen Küchen gerecht werden. Die Herstellung von Texturiertem Pflanzenprotein aus pflanzlichen Proteinen wie Soja, Weizen und Erbsen bietet einen Kostenvorteil aufgrund leicht verfügbarer Rohstoffe. Diese Kosteneffizienz ermöglicht eine Großserienproduktion und macht TVP-basierte Produkte sowohl für vegetarische als auch für flexitarische Verbraucher zugänglich, die Proteinalternativen suchen.

Tempeh zeigt ein bemerkenswertes Wachstumspotenzial mit einer prognostizierten CAGR von 10,03 % bis 2031 und etabliert sich als das am schnellsten wachsende Segment im globalen Markt für Fleischersatzprodukte. Diese außergewöhnliche Wachstumsdynamik resultiert aus Tempehs umfassendem Nährwertprofil, das verbesserte Verdaulichkeit, überlegene Proteinbioverfügbarkeit und vorteilhaften Probiotikgehalt aufweist, was besonders gesundheitsbewusste Verbraucher anspricht. Das Produkt entspricht perfekt der zunehmenden Verbrauchernachfrage nach Clean-Label- und minimal verarbeiteten Lebensmitteln durch seinen traditionellen Fermentationsprozess. Tempehs hocheffiziente Ressourcennutzung im Vergleich zur konventionellen Fleischproduktion stärkt seine Attraktivität bei umweltbewussten Verbrauchern und beschleunigt die Marktakzeptanz weiter.

Nach Quelle:

Mykoprotein-Innovation fordert Soja-Vorherrschaft herausSoja hält im Jahr 2025 mit 42,88 % einen dominanten Marktanteil im globalen Markt für Fleischersatzprodukte, hauptsächlich aufgrund seines hohen Proteingehalts, seiner Vielseitigkeit und Kosteneffizienz. Als vollständiges Protein, das alle neun essentiellen Aminosäuren enthält, dient Soja als ernährungsphysiologisch überlegene Basis für pflanzenbasierte Fleischprodukte. Seine funktionellen Eigenschaften, einschließlich Wasseraufnahme, Fettnachahmung und Zutaten-Bindefähigkeiten, machen es zu einer idealen Zutat. Sojas Anpassungsfähigkeit an verschiedene Küchen und Produktformate stärkt seine Marktführerschaft, während laufende Verarbeitungs- und Formulierungsverbesserungen die Produktqualität und Verbraucherattraktivität steigern. Laut der Sojabohnenverarbeitervereinigung Indiens (SOPAI) erreichte die weltweite Sojaproduktion in der Saison 2024/25 420,7 Millionen Tonnen, gegenüber 396,9 Millionen Tonnen in 2023/24. Diese erhöhte Produktionskapazität unterstützt Produktinnovationen und Marktexpansion weltweit.

Mykoprotein stellt die am schnellsten wachsende Quellkategorie im globalen Markt für Fleischersatzprodukte dar, mit einer prognostizierten CAGR von 9,44 % bis 2031. Dieses schnelle Wachstum resultiert aus Mykoproteins einzigartiger Position als nachhaltige, proteinreiche und fettarme Alternative zu herkömmlichem Fleisch. Aus Pilzen gewonnen, bietet Mykoprotein ernährungsphysiologische Vorteile, darunter ein vollständiges Aminosäureprofil und einen hohen Ballaststoffgehalt, was gesundheitsbewusste Verbraucher anspricht, die ausgewogene Ernährung suchen. Die Mykoproteinproduktion erfordert weniger Land, Wasser und Energie im Vergleich zu konventionellem Fleisch und vielen pflanzenbasierten Proteinen und erfüllt damit die wachsende Nachfrage nach umweltverträglichen Lebensmitteloptionen. Seine fleischähnliche Textur und Vielseitigkeit in Lebensmittelanwendungen treiben die Marktakzeptanz voran, unterstützt durch kontinuierliche Verbesserungen bei Geschmack, Textur und Produktvielfalt.

Nach Form:

Gekühltes Segment gewinnt durch frische Positionierung an DynamikTiefkühlprodukte halten im Jahr 2025 einen erheblichen Anteil von 46,35 % am globalen Markt für Fleischersatzprodukte. Diese Marktführerschaft resultiert aus ihrer überlegenen Haltbarkeit und außergewöhnlichen Erhaltung von Geschmack, Textur und Nährwertqualitäten. Das Format erfüllt effektiv die Verbrauchernachfrage nach praktischen, kochfertigen Optionen, insbesondere bei städtischen Bevölkerungen mit schnelllebigem Lebensstil. Tiefgefrorene Fleischersatzprodukte ermöglichen optimierte Großserienproduktion und Vertriebsnetzwerke bei gleichzeitiger Aufrechterhaltung einer konsistenten Produktqualität. Das Format eignet sich erfolgreich für eine umfangreiche Palette von Produktvarianten und ist damit für verschiedene Küchen und Mahlzeitenanwendungen anpassbar.

Das gekühlte Segment im globalen Markt für Fleischersatzprodukte zeigt ein robustes Wachstumspotenzial, mit Prognosen, die eine signifikante CAGR von 10,07 % bis 2031 anzeigen. Diese Expansion spiegelt die zunehmenden Verbraucherpräferenzen für frische, minimal verarbeitete, verzehrfertige pflanzenbasierte Proteine wider, die authentische fleischähnliche Eigenschaften liefern. Optimierte Lieferketten verbessern die Produktfrische und ziehen anspruchsvolle gesundheitsbewusste Verbraucher an, die Produktqualität und Clean-Label-Zutaten priorisieren. Jüngste Innovationen in der Verpackungstechnologie und der Infrastruktur der Kühlkette haben die Haltbarkeitsdauer und die Vertriebsmöglichkeiten in städtischen und vorstädtischen Märkten erheblich verbessert.

Nach Vertriebskanal:

Wachstum im Außer-Haus-Verzehr signalisiert Akzeptanz im GastronomiebereichEinzelhandelskanäle dominieren den globalen Markt für Fleischersatzprodukte mit einem erheblichen Marktanteil von 69,12 % im Jahr 2025, was die Präferenz der Verbraucher widerspiegelt, diese Produkte für die Zubereitung zu Hause zu kaufen. Diese Dominanz resultiert aus der weitverbreiteten Verfügbarkeit von Fleischersatzprodukten über Einzelhandelsgeschäfte, einschließlich Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen. Verbraucher schätzen die Bequemlichkeit und Vielfalt, die Einzelhandelskanäle bieten, und ermöglichen es ihnen, pflanzenbasierte Proteine basierend auf ihren Ernährungspräferenzen und Zeitplänen in ihre täglichen Mahlzeiten zu integrieren. Das Wachstum flexitarischer und gesundheitsbewusster Lebensstile hat die Nachfrage nach pflanzenbasierten Zutaten für das Kochen zu Hause erhöht. Die Expansion von Eigenmarken und wettbewerbsfähige Preisgestaltung in Einzelhandelskanälen stärken die Marktposition dieses Segments und machen es zu einem wesentlichen Vertriebskanal für Fleischersatzprodukte weltweit.

Außer-Haus-Verzehr-Kanäle verzeichnen ein schnelleres Wachstum im globalen Markt für Fleischersatzprodukte, mit einer prognostizierten CAGR von 9,21 % bis 2031. Dieses Wachstum resultiert aus der zunehmenden Verbrauchernachfrage nach pflanzenbasierten Proteinoptionen in Gastronomieeinrichtungen, einschließlich Restaurants, Cafés, Hotels und Schnellrestaurants. Die zunehmende Beliebtheit des Auswärtsessens und die Verbraucherpräferenz für gesündere, nachhaltige und ethische Lebensmittelentscheidungen treiben die Expansion im Außer-Haus-Verzehr voran, da Gastronomieanbieter mehr Fleischersatzprodukte in ihre Speisekarten aufnehmen. Außer-Haus-Verzehr-Kanäle ermöglichen es Verbrauchern, Fleischersatzprodukte in zubereiteten Gerichten zu erleben, was die Akzeptanz erhöht und den Wiederholungskonsum fördert. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erreichten die Lebensmittelumsätze in Gastronomieeinrichtungen in den Vereinigten Staaten im Jahr 2024 USD 1,52 Billionen, was das erhebliche Potenzial für Fleischersatzprodukte im Außer-Haus-Verzehr-Segment demonstriert.

Geografische Analyse

Fleischersatzprodukte-Markt in Nordamerika

Nordamerika hält im Jahr 2025 einen bedeutenden Marktanteil von 32,15 % am globalen Fleischersatzprodukte-Markt, gestützt durch ein ausgereiftes Verbraucherbewusstsein und eine etablierte Einzelhandelsinfrastruktur. Die Verbraucher der Region zeigen ein hohes Gesundheitsbewusstsein und wählen zunehmend pflanzliche Proteine als Alternativen zu herkömmlichem Fleisch – aus gesundheitlichen, ethischen und ökologischen Gründen. Fortschritte in der Lebensmitteltechnologie haben die Entwicklung von Produkten ermöglicht, die Geschmack und Textur von tierischem Fleisch nachahmen, was die Akzeptanz bei den Verbrauchern erhöht. Die Vereinigten Staaten behaupten eine starke Marktposition mit etablierten Fleischersatzherstellern und Verbrauchern, die vegane, vegetarische und flexitarische Ernährungsweisen annehmen. Die Reife des Marktes, kontinuierliche Produktinnovationen und Marketinginitiativen sichern eine beständige Nachfrage und einen bedeutenden Beitrag zum globalen Markt.

Fleischersatzprodukte-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum prognostiziert eine CAGR von 10,95 % bis 2031, was auf eine bedeutende Transformation der globalen Nachfragemuster hindeutet. Das Wachstum der Region wird durch steigende verfügbare Einkommen, urbanisierungsbedingte Ernährungsveränderungen und ein gesteigertes Gesundheitsbewusstsein der wachsenden Mittelschicht angetrieben. Chinas steigende Nachfrage nach Proteinalternativen spiegelt Bedenken hinsichtlich der Lebensmittelsicherheit und ein ökologisches Bewusstsein wider, während Indiens vegetarische Kultur eine Grundlage für pflanzliche Innovationen bietet. Japan und Südkorea tragen durch technologischen Fortschritt und die Bereitschaft der Verbraucher, in hochwertige Alternativen zu investieren, zur Expansion des Premiumsegments bei. Die Fertigungskapazitäten der Region ermöglichen eine effiziente Produktion und Exportmöglichkeiten und etablieren den asiatisch-pazifischen Raum als wichtigen Verbrauchermarkt und Produktionszentrum für den globalen Vertrieb.

Fleischersatzprodukte-Markt in Europa und Südamerika

Die europäischen Märkte verzeichnen ein stetiges Wachstum durch Umweltvorschriften und Nachhaltigkeitsinitiativen, die pflanzliche Alternativen fördern. Verbraucher nehmen zunehmend vegetarische, vegane und flexitarische Lebensweisen an, beeinflusst durch Bedenken zum Klimawandel und Tierschutzerwägungen. Südamerika zeigt aufstrebendes Potenzial durch eine erhöhte Verfügbarkeit pflanzlicher Produkte infolge lokaler Lebensmittelverarbeitungsinnovationen und premiumpositionierter Importe. Das Wachstum der städtischen Bevölkerung, das Gesundheitsbewusstsein und die wirtschaftliche Entwicklung treiben die Nachfrage nach alternativen Proteinquellen an.

Wettbewerbslandschaft

Der Markt für Fleischersatzprodukte zeigt eine moderate Fragmentierung mit Wettbewerb zwischen etablierten Lebensmittelunternehmen und pflanzenbasierten Start-ups. Dies schafft ein dynamisches Umfeld, das durch Innovation und Partnerschaften angetrieben wird. Zu den wichtigsten Marktteilnehmern gehören Amy's Kitchen Inc., Beyond Meat Inc., Impossible Foods Inc., Nestlé S.A. und Conagra Brands Inc. Der Markt profitiert sowohl von den Ressourcen und Vertriebsnetzwerken großer Unternehmen als auch von der spezialisierten Expertise und den Innovationsfähigkeiten von Start-ups.

Die Marktkonzentration unterscheidet sich je nach Produktkategorie und Region. Spezialisierte Unternehmen, die sich auf Premiumprodukte und Texturentwicklung konzentrieren, dominieren das Segment der ganzen Fleischalternativen, einschließlich pflanzenbasierter Steaks und Filets. Das Segment der verarbeiteten Fleischersatzprodukte, einschließlich Nuggets, Würstchen und Patties, weist einen starken Wettbewerb von diversifizierten Lebensmittelherstellern mit etablierten Vertriebsnetzwerken auf. Diese Struktur ermöglicht verschiedene Wettbewerbsansätze, von der Ausrichtung auf Premium-Nischen bis hin zu Massenmarktstrategien.

Technologische Differenzierung ist für Wettbewerbsvorteile unerlässlich, insbesondere bei der Nachbildung von Fleischtextur und Geschmacksverbesserung durch spezifische Verarbeitungsmethoden und Zutatenformulierungen. Unternehmen verlassen sich zunehmend auf geistiges Eigentum, einschließlich Patente für Fermentationstechnologien, Proteinextraktionsmethoden und Zutatenanwendungen. Die wachsende Anzahl von Patenten zeigt, dass Produktionsinnovationen die Marktführerschaft und den Marktanteil erheblich beeinflussen werden.

Marktführer im Bereich Fleischersatzprodukte

Amy's Kitchen Inc.

Beyond Meat Inc.

Impossible Foods Inc.

Nestlé S.A.

Conagra Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Fleischersatzprodukte-Markt-Bericht erfasste Unternehmen

- Amy's Kitchen Inc.

- Beyond Meat Inc.

- Impossible Foods Inc.

- Nestle S.A. (Harvest Gourmet)

- Conagra Brands Inc.

- House Foods Group Inc.

- The Kraft Heinz Co.

- International Flavors & Fragrances Inc.

- Morinaga Milk Industry Co. Ltd.

- The Kellogg Company

- Vitasoy International Holdings Ltd.

- Tyson Foods Inc. (Raised & Rooted)

- Soyarich Foods

- Unilever plc (The Vegetarian Butcher)

- Maple Leaf Foods Inc. (Lightlife, Field Roast)

- Monde Nissin Corp. (Quorn)

- Kraft Heinz Co. (Boca Foods)

- Clearspring

- Livekindly Co.

- The Tofurky Company

Aktuelle Branchenentwicklungen im Fleischersatzprodukte-Markt

- September 2025: Shandi Global ist in den indischen Markt eingetreten, indem das Unternehmen sein Flaggschiff-Produkt auf Pflanzenproteinbasis, Chanza, eingeführt hat. Das Portfolio des Unternehmens umfasst pflanzenbasierte Fleischprodukte, Proteingetränke und Suppen unter den Marken Forever, Sprouty und Proty.

- September 2025: Die britische pflanzenbasierte Lebensmittelmarke This hat mit dem deutschen Lebensmittel-Start-up Omami zusammengearbeitet, um This is Omami Chickpea Tofu im Vereinigten Königreich einzuführen. Das Produkt enthält mehr als 70 % Kichererbsen und weist eine mittelfeste Textur auf.

- März 2025: Better Nature führte Tempeh-Produkte mit 44 g Protein pro 200-g-Packung ein, was dem Proteingehalt von Hühnchen entspricht. Der Bio-Tempeh des Unternehmens bietet Verbrauchern eine pflanzenbasierte Proteinalternative mit vergleichbarem Nährwert zu herkömmlichen Fleischprodukten.

- März 2025: Salata Salad Kitchen erweiterte sein pflanzenbasiertes Menü durch die Einführung von gegrillten Tofu-Optionen. Die Menüerweiterungen umfassen einen Gegrillten Tofu-Salat und einen Signature Gegrillten Tofu-Wrap, was das vegane Angebot des Restaurants verbessert.

Berichtsumfang des globalen Marktes für Fleischersatzprodukte

Tempeh, Texturiertes Pflanzenprotein, Tofu sind als Segmente nach Typ abgedeckt. Einzelhandel, Außer-Haus-Verzehr sind als Segmente nach Vertriebskanal abgedeckt. Afrika, asiatisch-pazifischer Raum, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.Überblick über die Segmentierung

| Tofu |

| Tempeh |

| Texturiertes Pflanzenprotein |

| Seitan |

| Sonstige Fleischersatzprodukte |

| Soja |

| Weizen |

| Mykoprotein |

| Sonstige |

| Tiefgekühlt |

| Gekühlt |

| Haltbar |

| Außer-Haus-Verzehr | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Tofu | |

| Tempeh | ||

| Texturiertes Pflanzenprotein | ||

| Seitan | ||

| Sonstige Fleischersatzprodukte | ||

| Nach Quelle | Soja | |

| Weizen | ||

| Mykoprotein | ||

| Sonstige | ||

| Nach Form | Tiefgekühlt | |

| Gekühlt | ||

| Haltbar | ||

| Nach Vertriebskanal | Außer-Haus-Verzehr | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Fleischersatzprodukte - Es handelt sich um ein Lebensmittelprodukt aus vegetarischen oder veganen Zutaten, das als Ersatz für Fleisch verzehrt wird. Fleischersatzprodukte ahmen in der Regel die Eigenschaften bestimmter Fleischsorten nach, wie Mundgefühl, Geschmack, Aussehen oder chemische Eigenschaften.

- Tempeh - Es handelt sich um ein proteinreiches asiatisches Lebensmittel, das durch Fermentierung von Sojabohnen mit einem Rhizopus hergestellt wird.

- Texturiertes Pflanzenprotein - Lebensmittel, die aus verzehrbaren Proteinquellen wie Sojabohnen, Erbsen, Weizen, Hanf usw. hergestellt werden, sind als texturierte Pflanzenproteine bekannt. Jede Einheit behält ihre strukturelle Integrität und eine erkennbare Textur, sodass sie der Hydratation beim Kochen und anderen Prozessen bei der Zubereitung des Lebensmittels zum Verzehr standhält.

- Tofu - Tofu ist ein weiches Lebensmittelprodukt, das durch Behandlung von Sojamilch mit Koagulationsmitteln hergestellt wird.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Marmorierung des Rindfleisches, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren genutzt werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreatische Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es handelt sich um Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es handelt sich um eine italienische geräucherte Wurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es handelt sich um eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | British Retail Consortium |

| Brisket | Es handelt sich um ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrisket ist eines der neun Rinderprimärstücke. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es handelt sich um eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hähnchenstreifen | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärstücks ist, einem großen Fleischbereich aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrisket, das in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Mutterschaf | Es handelt sich um ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es handelt sich um ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es handelt sich um ein Rindfleischsteak, das aus der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es handelt sich um den oberen Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter geräucherter Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es handelt sich um eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es handelt sich um mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es handelt sich um eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet ein Vorderviertelstück aus dem Bauch einer Kuh, direkt unterhalb des Rippenstücks. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es handelt sich um eine Erkrankung bei Schweinen, die zu späten Reproduktionsversagen und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärstücke | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Zubereitung bedarf. |

| Retortenverpackung | Es handelt sich um ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Bein und Rücken gewonnen wird. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es handelt sich um eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es handelt sich um eine essbare Meeresfrüchte, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es handelt sich um einen pflanzenbasierten Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es handelt sich um ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es handelt sich um eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfettsäuren | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigter Fette, die in kleinen Mengen natürlich in Fleisch vorkommen. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen und Krabben, die in Gebieten nahe dem Äquator, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.