Marktgröße und Marktanteil für glutenfreie Fertiggerichte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.14 Milliarden US-Dollar |

| Marktgröße (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für glutenfreie Fertiggerichte von Mordor Intelligence

Die Marktgröße für glutenfreie Fertiggerichte wird im Jahr 2026 auf 2,14 Milliarden USD geschätzt, ausgehend von einem Wert von 2,03 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,81 Milliarden USD, was einem Wachstum von 5,56 % CAGR im Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik spiegelt das Zusammenspiel von regulatorischer Standardisierung, demografischen Verschiebungen und technologischen Innovationen wider, die glutenfreie Produkte von medizinischen Nischenprodukten zu Mainstream-Convenience-Foods transformiert haben. Technologische Fortschritte bei nicht-thermischen Konservierungsmethoden, darunter Hochdruckverarbeitung und Kaltplasmabehandlungen, adressieren die Haltbarkeitsbeschränkungen, die die Expansion von Premiumprodukten historisch begrenzt haben. Diese Innovationen, kombiniert mit der wachsenden Prävalenz diagnostizierter Zöliakie und einer sich ausdehnenden Verbraucherbasis, die glutenfreie Optionen aus wahrgenommenen Gesundheitsgründen sucht, positionieren den Markt für nachhaltiges Wachstum trotz Kosten- und Qualitätsherausforderungen.

Wesentliche Erkenntnisse des Berichts

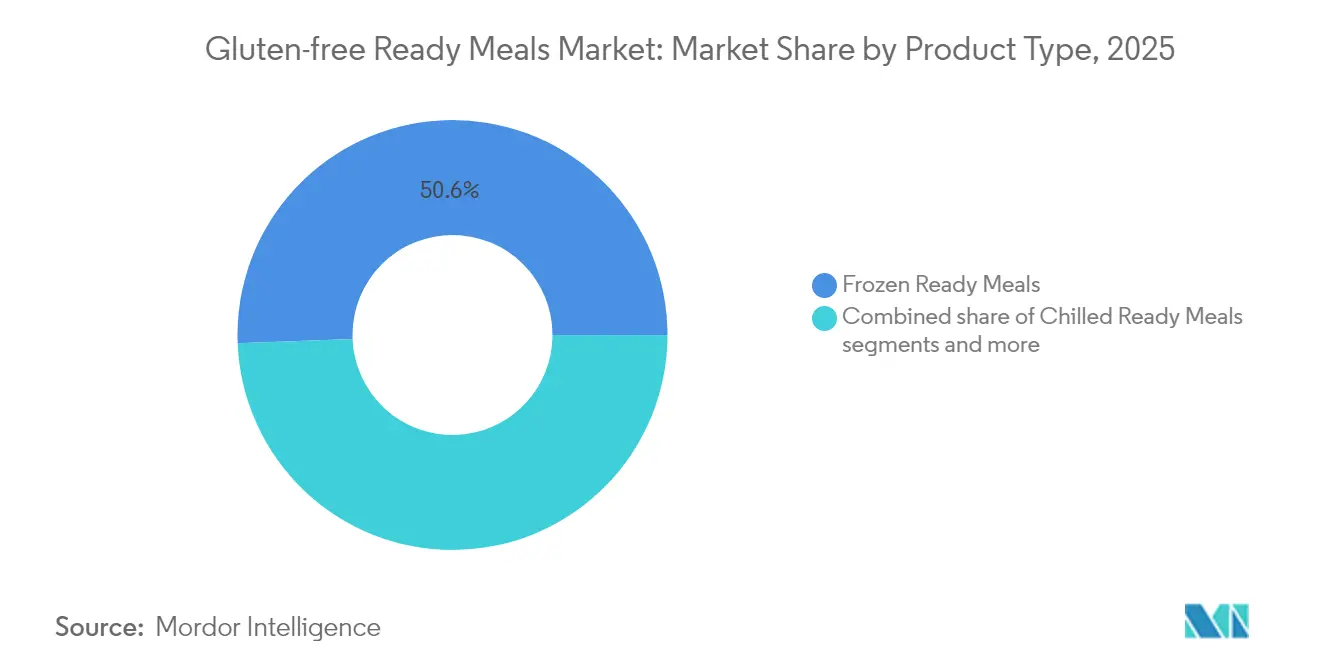

- Nach Produkttyp führten tiefgekühlte Fertiggerichte mit einem Marktanteil von 50,62 % am Markt für glutenfreie Fertiggerichte im Jahr 2025; gekühlte Varianten werden voraussichtlich bis 2031 mit einer CAGR von 5,79 % wachsen.

- Nach Kategorie entfielen nicht-vegetarische Optionen auf einen Anteil von 57,84 % an der Marktgröße für glutenfreie Fertiggerichte im Jahr 2025, während vegetarische Angebote voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,18 % wachsen werden.

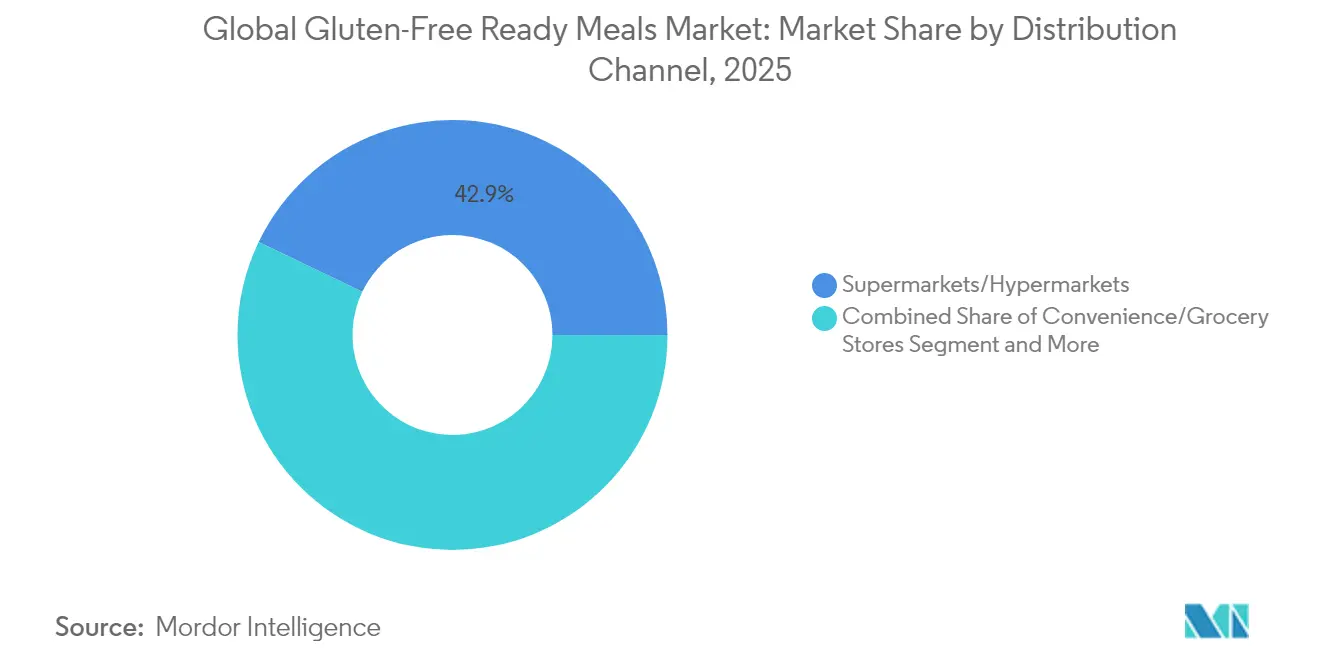

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 42,88 % an der Marktgröße für glutenfreie Fertiggerichte; der Online-Einzelhandel wird voraussichtlich bis 2031 mit einer CAGR von 6,33 % wachsen.

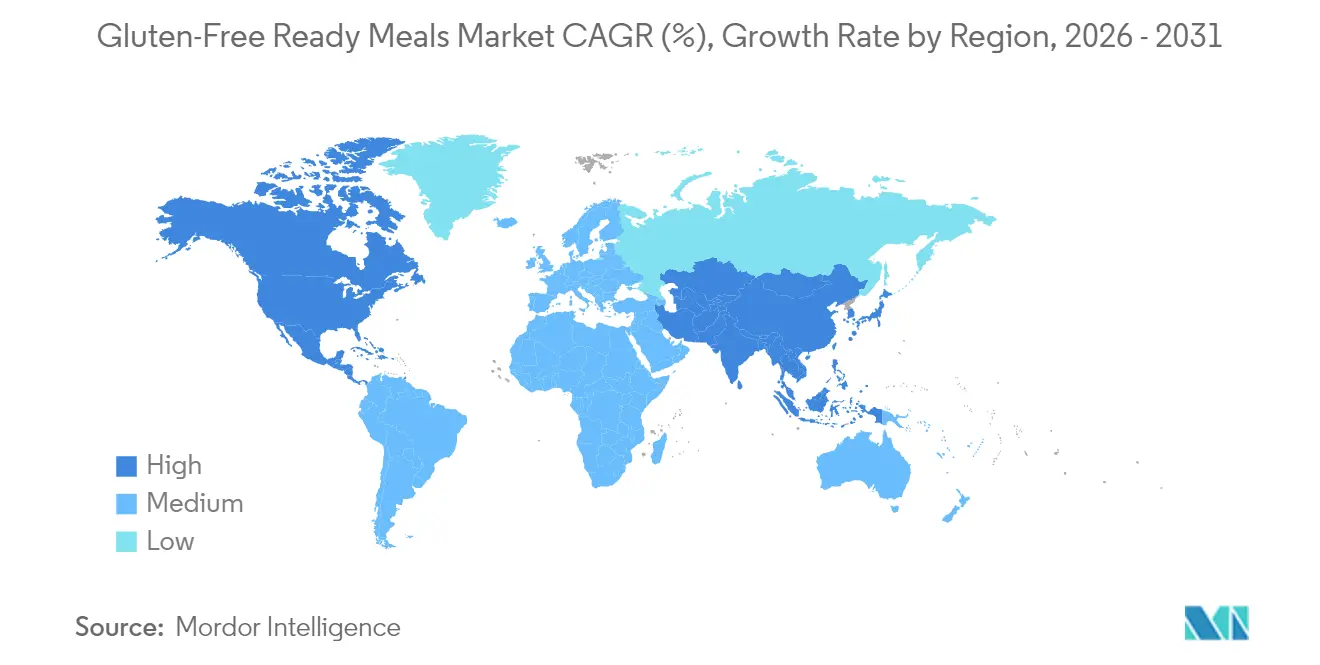

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 39,92 % am Markt für glutenfreie Fertiggerichte, während der asiatisch-pazifische Raum die höchste regionale CAGR von 6,71 % bis 2031 verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für glutenfreie Fertiggerichte

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Zöliakie und Glutensensitivität | +1.2% | Global, mit stärkeren Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheits- und Wellnessbewusstsein | +0.9% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Innovation bei pflanzlichen und alternativen Proteinen | +0.7% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kulturelle und ethnische Vielfalt | +0.5% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Geschmacks- und kulinarische Trends | +0.4% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften und Kennzeichnung | +0.3% | Global, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Zöliakie und Glutensensitivität

Die medizinische Nachfrage nach glutenfreien Fertiggerichten resultiert in erster Linie aus der Zöliakie, von der etwa 1 % der Weltbevölkerung betroffen ist[1]Nationale Bibliothek für Medizin, "Zöliakie betrifft 1 % der Weltbevölkerung," pubmed.ncbi.nlm.nih.gov. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) schätzt, dass 3 Millionen Amerikaner an Zöliakie leiden und damit eine Kernverbraucherbasis bilden, die eine strikte Glutenvermeidung erfordert[2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Gluten und Lebensmittelkennzeichnung," fda.gov. Über die medizinische Notwendigkeit hinaus wird das Marktwachstum durch zunehmendes Gesundheitsbewusstsein der Verbraucher, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für Glutensensitivität angetrieben. Der Convenience-Faktor von verzehrfertigen Mahlzeiten, kombiniert mit verbessertem Geschmack und verbesserter Textur glutenfreier Produkte, hat die Verbraucherbasis über diejenigen mit medizinischen Anforderungen hinaus erweitert. Darüber hinaus haben Empfehlungen von Angehörigen der Gesundheitsberufe und Ernährungswissenschaftlern zur Mainstream-Akzeptanz glutenfreier Produkte beigetragen.

Wachsendes Gesundheits- und Wellnessbewusstsein

Es gibt eine bedeutende Verbraucherbasis weltweit, die glutenfreie Ernährungsweisen befolgt, einschließlich Personen ohne diagnostizierte Zöliakie. Diese Ernährungspräferenz resultiert aus selbst berichteter Glutensensitivität, Lebensstilentscheidungen und Gesundheitszielen. Glutenfreie Produkte sprechen insbesondere Millennials an, die Clean-Label- und allergenfreie Optionen suchen, da diese Produkte häufig mit Vorteilen für die Verdauungsgesundheit, Gewichtskontrolle und Wohlbefinden assoziiert werden. Die COVID-19-Pandemie verstärkte gesundheitsbewusste Lebensmittelentscheidungen, wobei Faktoren wie gesunde Lebensgewohnheiten, Alter und Einkommensniveau die Kaufentscheidungen für glutenfreie Produkte beeinflussten. Dieses Verbraucherverhalten hat die Nachfrage nach glutenfreien Optionen in allen Lebensmittelkategorien ausgeweitet, einschließlich Brot, Nudeln, Snacks und Desserts.

Innovation bei pflanzlichen und alternativen Proteinen

Jüngste technologische Entwicklungen bei pflanzlichen Proteinen haben die Qualität glutenfreier Fertiggerichte verbessert. Unternehmen wie Roquette bieten spezialisierte Zutaten wie NUTRALYS® Fava S900M an, ein Ackerbohnenisolat mit 90 % Proteingehalt, für Fleisch- und Milchalternativen. Ackerbohnen bieten sowohl Nachhaltigkeitsvorteile durch Stickstoffbindung als auch funktionelle Vorteile, einschließlich hoher Gelstärke und Stabilität. Forschungsergebnisse zeigen, dass alternative Proteinquellen den Nährwert glutenfreier Produkte verbessern, wobei Quinoa-Sorten die Nudelstruktur und Kocheigenschaften beeinflussen. Auf Sorghum basierende Produkte bieten einen niedrigeren glykämischen Index und einen höheren Ballaststoffgehalt im Vergleich zu herkömmlichen glutenfreien Stärken. Die Verwendung alternativer Mehle wie Buchweizen, Linsen und Teff schafft unverwechselbare Produkte, die den gesundheitlichen Präferenzen der Verbraucher entsprechen und gleichzeitig die Proteinlücken adressieren, die typischerweise in glutenfreien Ernährungsweisen zu finden sind.

Kulturelle und ethnische Vielfalt

Demografische Verschiebungen und kulturelle Vielfalt beeinflussen die Marktdynamik erheblich, da die Prävalenz von Zöliakie je nach ethnischer Gruppe variiert. Die zunehmend multikulturelle Bevölkerungszusammensetzung in verschiedenen Regionen treibt die Produktentwicklung und Marktexpansion voran. Kulturelle Faktoren jenseits medizinischer Notwendigkeit beeinflussen die Produktakzeptanz, einschließlich wahrgenommener Gesundheitsvorteile und Ernährungspräferenzen innerhalb bestimmter Gemeinschaften. Die wachsende ethnische Vielfalt in städtischen Zentren prägt insbesondere die Verbrauchernachfragemuster. Einwanderungsmuster und Akkulturation beeinflussen das Ernährungsverhalten und unterstreichen den Bedarf an kulturell angemessenen Ernährungslösungen. Die Globalisierung von Lebensmittelpräferenzen schafft Chancen für ethnisch spezifische glutenfreie Fertiggerichte. Die wachsenden ethnischen Bevölkerungssegmente in entwickelten Märkten schaffen ausgeprägte Verbraucherpräferenzen und Kaufverhaltensweisen. Eine erfolgreiche Marktdurchdringung in vielfältigen Gemeinschaften erfordert das Verständnis dafür, wie Ernährungseinschränkungen mit kulturellen Lebensmitteltraditionen übereinstimmen, und schafft Chancen für Produkte, die ethnische Präferenzen mit glutenfreien Anforderungen verbinden. Dieser demografische Treiber gestaltet weiterhin Produktinnovation, Marketingstrategien und Vertriebskanäle im Markt für glutenfreie Fertiggerichte um.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten | -1.1% | Global, am stärksten in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit bei Premiumprodukten | -0.6% | Global, insbesondere in Regionen mit Abhängigkeit von der Kühlkette | Kurzfristig (≤ 2 Jahre) |

| Geschmacks- und Qualitätswahrnehmung | -0.8% | Global, stärkste Auswirkung in preissensiblen Segmenten | Langfristig (≥ 4 Jahre) |

| Begrenzte Attraktivität in ländlichen Gebieten | -0.4% | Ländliche Regionen weltweit, stark ausgeprägt in Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten

Die Herstellungskosten für glutenfreie Fertiggerichte sind 2- bis 2,5-mal höher als bei herkömmlichen Produkten, was erhebliche Erschwinglichkeitsbarrieren schafft, die die Marktexpansion einschränken. Glutenfreie Produkte weisen erhebliche Preisaufschläge auf, wobei Grundnahrungsmittel die höchsten Kostendifferenzen aufweisen. Die erhöhten Kosten resultieren aus mehreren Faktoren: spezialisierte Beschaffung von Zutaten, die strenge Qualitätskontrollen erfordert, Investitionen in dedizierte Produktionslinien und -ausrüstungen zur Vermeidung von Kreuzkontaminationen, kleinere Chargengrößen, die Skaleneffekte reduzieren, sowie umfassende Testprotokolle zur Einhaltung des FDA-Grenzwerts von 20 ppm Gluten. Weitere Kostenfaktoren umfassen spezialisierte Lagereinrichtungen, verbesserte Qualitätskontrollmaßnahmen und erhöhte Arbeitskosten für geschultes Personal. In ländlichen Gebieten verstärken Vertriebskosten diese Herstellungsaufschläge aufgrund geringerer Bevölkerungsdichte und längerer Transportwege, was das Marktwachstumspotenzial in unterversorgten Regionen begrenzt. Diese kombinierten Kostendrücke machen es für Hersteller schwierig, wettbewerbsfähige Preise aufrechtzuerhalten und gleichzeitig Produktqualität und -sicherheit zu gewährleisten, was letztendlich die Marktdurchdringung und die Verbraucherakzeptanzraten beeinträchtigt.

Geschmacks- und Qualitätswahrnehmung

Sensorische Eigenschaften stellen erhebliche Hemmnisse für den Markt für glutenfreie Fertiggerichte dar. Die anhaltende Qualitätslücke zwischen glutenfreien Produkten und herkömmlichen Alternativen begrenzt weiterhin das Marktwachstum. Verbraucherpräferenzen bevorzugen stark süße, poröse und weiche Texturen, mit einer ausgeprägten Abneigung gegen salzige und gummiartige Eigenschaften. Trotz technologischer Fortschritte zeigen verschiedene glutenfreie Brotprodukte verbesserte Textur- und Sensorikqualitäten, wobei bestimmte Produkte während der Lagerzeit weizenbasierte Versionen erreichen. Das Erreichen optimaler Textur und Geschmack bleibt jedoch eine Herausforderung, insbesondere bei komplexen Fertiggerichtformulierungen, bei denen mehrere Zutaten interagieren. Frühere Erfahrungen mit qualitativ minderwertigeren glutenfreien Produkten haben dauerhafte negative Eindrücke hinterlassen, die weiterhin Kaufentscheidungen beeinflussen und Hersteller dazu veranlassen, Produktverbesserungen zu priorisieren und umfassende Verbraucheraufklärungsprogramme umzusetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Tiefkühlprodukten steht gekühlten Innovationen gegenüber

Tiefgekühlte Fertiggerichte werden voraussichtlich im Jahr 2025 einen Marktanteil von 50,62 % einnehmen, was die etablierte Lieferketteninfrastruktur und die Vertrautheit der Verbraucher mit tiefgekühlten Convenience-Foods widerspiegelt. Das Tiefkühlsegment profitiert von einer verlängerten Haltbarkeit und geringerer Komplexität der Kühlkette, was es in verschiedenen Einzelhandelsformaten zugänglich macht, einschließlich Convenience-Stores und ländlicher Märkte. Gekühlte Fertiggerichte entwickeln sich jedoch zum am schnellsten wachsenden Segment mit einer CAGR von 5,79 % bis 2031, angetrieben durch Premiumisierungstrends und wahrgenommene Frischevorteile. Gekühlte Produkte richten sich an gesundheitsbewusste Verbraucher, die bereit sind, Aufschläge für wahrgenommene Qualität zu zahlen, obwohl sie mit Haltbarkeitsbeschränkungen konfrontiert sind, die die Vertriebsreichweite begrenzen.

Haltbare Fertiggerichte nehmen eine Mittelposition ein und bieten Convenience ohne Kühlungsanforderungen. Gefriergetrocknete Fertiggerichte stellen das kleinste Segment dar, zeigen jedoch Potenzial für Outdoor-Freizeitaktivitäten und Notfallvorsorge-Anwendungen, wobei Innovationen in der Rehydrierungstechnologie die Schmackhaftigkeit verbessern. Fortschrittliche Konservierungstechnologien, einschließlich Hochdruckverarbeitung und Kaltplasmabehandlungen, adressieren Haltbarkeitsbeschränkungen in allen Segmenten, wobei Forschungsergebnisse eine signifikante mikrobielle Reduktion bei gleichzeitiger Aufrechterhaltung der Nährwertqualität belegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Dynamik pflanzlicher Produkte stellt Fleischdominanz in Frage

Nicht-vegetarische Fertiggerichte halten im Jahr 2025 einen Marktanteil von 57,84 %. Das nicht-vegetarische Segment profitiert von etablierten Geschmacksprofilen und Proteingehalt, der Mainstream-Verbraucher anspricht, insbesondere in Märkten, in denen der Fleischkonsum kulturell bedeutsam bleibt. Nicht-vegetarische Fertiggerichte bieten eine schnelle Proteinversorgung ohne Kochaufwand. Gesundheitsbewusste Verbraucher, die Convenience suchen, greifen auf glutenfreie Varianten zurück, die dennoch tierisches Protein liefern. Ernährungsweisen wie Keto, Paleo und Carnivore priorisieren tierische Proteine und schränken häufig glutenreiche Getreidesorten ein oder schließen sie aus.

Die vegetarischen Alternativen beschleunigen sich bis 2031 mit einer CAGR von 6,18 %, was veränderte Ernährungspräferenzen und Proteininnovationen widerspiegelt. Das vegetarische Wachstum wird durch Innovationen bei pflanzlichen Proteinen, Umweltbewusstsein und eine Gesundheitspositionierung vorangetrieben, die über traditionelle vegetarische Demografien hinausgeht. Das Wachstum des vegetarischen Segments spiegelt auch demografische Verschiebungen wider, wobei jüngere Verbraucher eine höhere Akzeptanz für pflanzliche Alternativen und die Bereitschaft zeigen, Aufschläge für wahrgenommene Gesundheits- und Umweltvorteile zu zahlen.

Nach Vertriebskanal: Digitale Transformation beschleunigt den Zugang zu Spezialprodukten

Supermärkte und Hypermärkte halten im Jahr 2025 einen Marktanteil von 42,88 % und nutzen etablierte glutenfreie Sortimentsbereiche und Einkaufsgewohnheiten der Verbraucher für spezielle Diätprodukte. Supermärkte und Hypermärkte gestalten die Einkaufslandschaft um, indem sie eine Vielzahl von Marken tiefgekühlter Fertiggerichte vereinen und an einem Ort auf vielfältige Verbraucherpräferenzen eingehen. Diese Einkaufsstätten priorisieren Convenience und bieten Annehmlichkeiten wie weitläufige Parkplätze, Spielbereiche für Kinder, Foodcourts und sogar Bankdienstleistungen. Solche Angebote ziehen nicht nur eine größere Verbraucherbasis an, sondern treiben auch die Expansion des Segments voran. Supermärkte und Hypermärkte führen regelmäßig Aktionen, Rabatte und Treueprogramme durch, die Käufer dazu ermutigen, neue oder Premium-glutenfreie Fertiggerichte auszuprobieren und Käufe zu steigern.

Online-Einzelhandelsgeschäfte entwickeln sich jedoch zum am schnellsten wachsenden Kanal mit einer CAGR von 6,33 % bis 2031. Das Wachstum des Online-Kanals spiegelt mehrere konvergierende Faktoren wider, darunter verbesserte Produktentdeckung, Abonnementdienste, die eine regelmäßige Verfügbarkeit sicherstellen, und detaillierte Produktinformationen, die Verbrauchern helfen, glutenfreie Anforderungen zu navigieren. Verbraucher, die stärker zum Online-Lebensmitteleinkauf neigen, spiegeln eng die primären demografischen Merkmale von Konsumenten glutenfreier Produkte wider. Dieser Trend wird durch die zunehmende Nutzung digitaler Plattformen, Convenience und das wachsende Bewusstsein für glutenfreie Ernährungsweisen unter diesen Gruppen angetrieben. Die Online-Expansion kämpft jedoch mit Herausforderungen wie Kosten im Zusammenhang mit der Kühlkettenlogistik und der Verbrauchergewohnheit, frische Produkte vor dem Kauf zu begutachten. Dieses Szenario ebnet den Weg für hybride Modelle, die Online-Bestellungen nahtlos mit Abholung im Geschäft oder Lieferdiensten verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 39,92 %, was auf ausgereifte regulatorische Rahmenbedingungen, etabliertes Verbraucherbewusstsein und eine höhere Prävalenz von Zöliakie unter wichtigen demografischen Gruppen zurückzuführen ist. Die Region profitiert von den seit 2013 implementierten FDA-Standards zur Kennzeichnung glutenfreier Produkte und einer weit verbreiteten Einzelhandelsakzeptanz für spezielle Diätprodukte. Der asiatisch-pazifische Raum entwickelt sich jedoch zur am schnellsten wachsenden Region mit einer CAGR von 6,71 % bis 2031, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und zunehmendes Gesundheitsbewusstsein unter wachsenden Mittelschichtbevölkerungen. Nordamerika weist reife Marktmerkmale auf, einschließlich weit verbreiteter Einzelhandelsakzeptanz, etablierter Lieferketten und der Bereitschaft der Verbraucher, Aufschläge für spezielle Diätprodukte zu zahlen.

Das Wachstumspotenzial des asiatisch-pazifischen Raums ist besonders stark in entwickelten Märkten wie Japan, Australien und Singapur, wo regulatorische Rahmenbedingungen die Kennzeichnung glutenfreier Produkte unterstützen und die Einzelhandelsinfrastruktur Spezialprodukte aufnehmen kann. Die Wachstumsdynamik der Region hängt von fortgesetzter Urbanisierung, steigenden verfügbaren Einkommen und einer schrittweisen Verwestlichung der Ernährungsgewohnheiten ab, die eine Aufnahmebereitschaft für Convenience-Foods schafft. Unternehmen, die den asiatisch-pazifischen Raum anvisieren, müssen vielfältige regulatorische Umgebungen, Geschmackspräferenzen und Preissensitivität navigieren und gleichzeitig Vertriebsnetzwerke aufbauen, die die Anforderungen der Kühlkette für Premium-gekühlte und tiefgekühlte Produkte unterstützen können. Europa verzeichnet ein stetiges Wachstum, das durch die EU-Verordnung 828/2014 unterstützt wird, die harmonisierte Anforderungen an die Kennzeichnung glutenfreier Produkte in den Mitgliedstaaten festlegt, wobei Produkte mit der Bezeichnung „glutenfrei” nicht mehr als 20 mg/kg Gluten enthalten dürfen. Die Region zeigt eine starke Verbraucherakzeptanz für Premium-Lebensmittelprodukte und die Bereitschaft, für Qualität zu zahlen, was günstige Bedingungen für gekühlte und biologische glutenfreie Fertiggerichte schafft. Forschungsergebnisse aus europäischen Märkten bestätigen anhaltende Kostenaufschläge für glutenfreie Produkte, wobei Grundnahrungsmittel die höchsten Preisdifferenzen aufweisen, doch Verbraucherstudien zeigen eine wachsende Zufriedenheit mit Produktqualität und -verfügbarkeit. Aufstrebende Märkte in Südamerika sowie im Nahen Osten und Afrika stellen langfristige Chancen dar, da sich die moderne Einzelhandelsinfrastruktur ausweitet und das Gesundheitsbewusstsein zunimmt, obwohl die aktuelle Durchdringung durch Vertriebsherausforderungen, regulatorische Lücken und Preissensitivität begrenzt bleibt, die die Akzeptanz von Premiumprodukten einschränkt.

Regulatorisches Umfeld

Glutenfreie Fertiggerichte unterliegen Allergen- und Kennzeichnungsvorschriften, die auf messbaren Grenzwerten und dokumentierten Kontrollen basieren. In den Vereinigten Staaten definieren die FDA-Vorschriften den Anspruch „glutenfrei“ gemäß 21 CFR 101.91, wonach Lebensmittel weniger als 20 ppm Gluten enthalten müssen. Hersteller sehen sich zudem mit zusätzlichen Anforderungen an die Dokumentation bei fermentierten, hydrolysierten oder destillierten Zutaten konfrontiert, bei denen die Prüfung weniger unkompliziert sein kann.

In der Europäischen Union legt die Durchführungsverordnung (EU) Nr. 828/2014 der Kommission harmonisierte Grenzwerte für glutenfrei (weniger als 20 mg/kg) und sehr geringen Glutengehalt (weniger als 100 mg/kg) fest, was die grenzüberschreitende Kennzeichnung von Fertiggerichten im modernen Einzelhandel unterstützt. Die regulatorische Aufmerksamkeit verschiebt sich zudem zunehmend auf Kontrollen von Kreuzkontaminationen entlang der Lieferkette. Im Januar 2026 veröffentlichte die US-amerikanische FDA eine Informationsanfrage (Request for Information) zur Kennzeichnung und Vermeidung von Glutenkreuzkontaminationen bei verpackten Lebensmitteln, wobei die Kommentierungsfrist bis April 2026 verlängert wurde; dabei werden Datenlücken bei glutenhaltigen Nicht-Weizen-Getreidesorten (Gerste, Roggen) sowie bei Kreuzkontaminationen mit Hafer aufgezeigt. Neben den Kennzeichnungsvorschriften schreibt die EU-Verordnung (EU) Nr. 1169/2011 die Pflichtangabe glutenhaltiger Getreidearten (Weizen, Roggen, Gerste, Hafer) in Zutatenlisten vor, was die Transparenz bei der Rezeptgestaltung und die Verpackungsprozesse prägt, selbst wenn kein Hinweis „glutenfrei“ verwendet wird.

Wettbewerbslandschaft

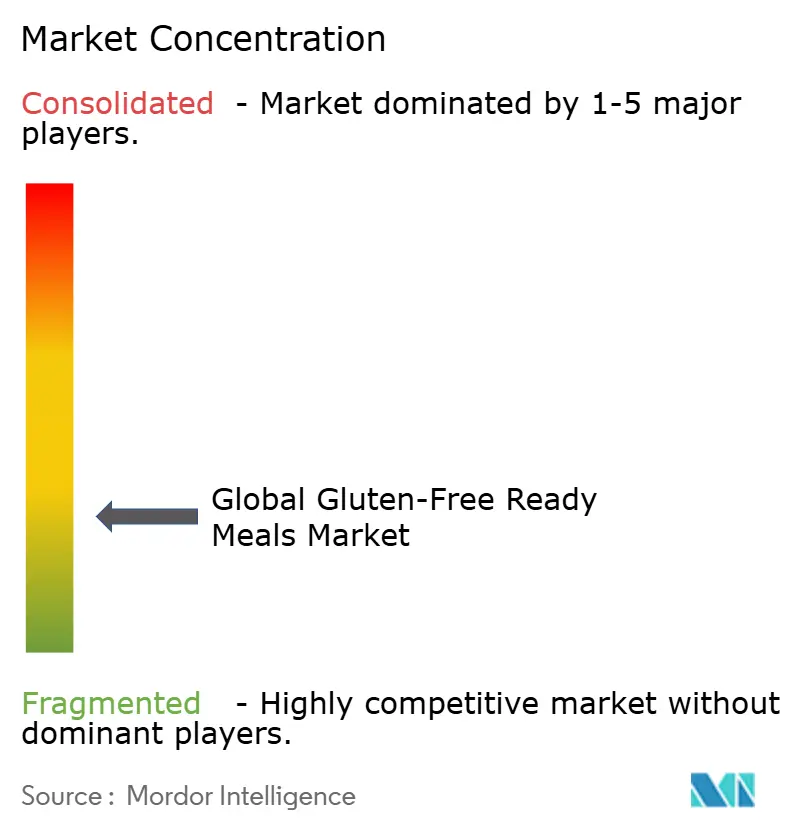

Der Markt für glutenfreie Fertiggerichte weist eine fragmentierte Konzentration auf, was sowohl etablierten Lebensmittelkonzernen als auch spezialisierten Akteuren Möglichkeiten bietet, Marktanteile durch differenzierte Positionierung zu gewinnen. Zu den Marktführern gehören Nestlé SA, Conagra Brands, Amy's Kitchen, Unilever PLC und Nomad Foods Ltd. Große Lebensmittelunternehmen verfolgen Strategien zur Portfolioumgestaltung. Die strategische Konsolidierung gestaltet weiterhin die Wettbewerbsdynamik um.

Die Technologieadoption entwickelt sich zu einem wichtigen Differenzierungsmerkmal, wobei Unternehmen in fortschrittliche Konservierungsmethoden investieren, um Haltbarkeitsbeschränkungen zu adressieren, die die Expansion von Premiumprodukten historisch begrenzt haben. Nicht-thermische Verarbeitungstechnologien, einschließlich Hochdruckverarbeitung, Kaltplasma und mikrowellenunterstützter Sterilisation, ermöglichen eine verlängerte Haltbarkeit bei gleichzeitiger Aufrechterhaltung von Nährwert- und Sensorikqualitäten. Aufstrebende Disruptoren konzentrieren sich auf Direktvertriebsmodelle an Verbraucher und Abonnementdienste, die traditionelle Einzelhandelsbeschränkungen umgehen, obwohl die Skalierbarkeit durch Kosten der Kühlkettenlogistik und Verbraucherakquisitionskosten begrenzt bleibt.

Im Bereich der glutenfreien Fertiggerichte nutzen Unternehmen Gesundheitstrends und bewältigen gleichzeitig Herausforderungen wie Premiumpreise und Geschmacksreplikation. Marken innovieren durch die Einführung familiengroßer glutenfreier Mahlzeiten und die Entwicklung pflanzlicher Untermarken, die Jugendliche und Erwachsene ansprechen. Diese Schritte unterstreichen einen breiteren Trend hin zu Personalisierung und Nachhaltigkeit. Während große Marken sicherstellen, dass glutenfreie Mahlzeiten erschwinglich, schmackhaft und weit verfügbar sind, priorisieren kleinere Marken Sicherheit, Gesundheit und Vertrauenswürdigkeit.

Branchenführer im Bereich glutenfreie Fertiggerichte

Nestlé SA

Conagra Brands

Amy's Kitchen

Nomad Foods Ltd.

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produkt- und Zutateninnovationen, die Textur, Bindung und Feuchtigkeitsspeicherung verbessern, schaffen mehr Spielraum für hochwertige gekühlte und gefrorene glutenfreie Fertiggerichte, bei denen Geschmack und Qualitätswahrnehmung nach wie vor einschränkende Faktoren sind und die Produktionskosten strukturell höher liegen als bei herkömmlichen Gerichten. Clean-Label-Funktionsinhaltsstoffe, die für die allergenkontrollierte Produktion konzipiert sind, können Herstellern helfen, Rezepturen zu vereinfachen und die Reproduzierbarkeit im großen Maßstab zu verbessern. Beispielsweise stellte Riviana Foods glutenfreie Clean-Label-Zutatenfamilien wie instant vorgekochte Mehlgele (darunter OryzaGEL und mehrere Hülsenfrucht-basierte Gele) vor, die in allergenfreien Anlagen hergestellt werden und auf Bindungs- und Texturleistung für Saucen, Beschichtungen und zusammengesetzte Gerichte bei Fertiggerichten abzielen.

Im Bereich der Markteinführung hat die Skalierung über hochvolumigen Einzelhandel und digital unterstützte Produktentdeckung den Zugang für spezialisierte Ernährungsformen erweitert, während der Wettbewerb durch größere Portfolios und Handelsmarken zugenommen hat. Der Markt bezieht seine Nachfrage aus Supermärkten und Hypermärkten (42,88 % Anteil im Jahr 2025) neben einer schnelleren Expansion im Online-Handel, der ein breiteres Sortiment, Abonnement-Nachbestellungen und detailliertere Produktinformationen für die strikte Glutenvermeidung unterstützt. Die zentrale Chance liegt in dedizierten, allergensicheren Produktionspraktiken und überprüfbaren Kontrollen gegen Kreuzkontamination, die das Vertrauen in Mehrportionen-Familienformate und kulturell vielfältige Menüs stärken können, während regulatorische Kontrolle und Verbrauchererwartungen zunehmend auf Rückverfolgbarkeit und Compliance ausgerichtet sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Die im Januar 2026 von der FDA veröffentlichte Informationsanfrage zur Kennzeichnung von Kreuzkontaminationen beeinflusst weiterhin die glutenfreie Kennzeichnung in der gesamten Branche, wobei die Kommentierungsfrist bis April 2026 verlängert wurde. Dies deutet auf eine anhaltende Verschärfung der Vorschriften rund um glutenfreie Angaben und Kreuzkontaminationskontrollen hin.

- Mai 2026: Amy's Kitchen kündigte eine erweiterte Distribution auf mehr als 150 Costco-Filialen an, einschließlich der Einführung glutenfreier Cheese Enchiladas. Die Platzierung in einem stark frequentierten Mitgliedschaftskanal unterstützt größere Packungsformate und schnellere Haushaltstests und trägt dazu bei, die Volumina gefrorener glutenfreier Mahlzeiten zu skalieren.

- Oktober 2024: Feel Good Foods führte glutenfreie gefrorene Hühner-Suppen-Dumplings mit einer Teighülle aus einer Reismehlmischung ein. Die Einführung erweiterte das Angebot glutenfreier Tiefkühlprodukte um Dumpling- und Comfort-Food-Anlässe, brachte mehr Vielfalt und setzte neue Maßstäbe für Textur und Genusserlebnis bei glutenfreien Convenience-Produkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Marktgrößenbestimmung umfasst der Markt den Einzelhandelsumsatz mit als glutenfrei vermarkteten Fertiggerichten, die vor dem Verzehr nur eine minimale Zubereitung wie Erwärmen oder Erhitzen in der Mikrowelle erfordern. Der Umfang umfasst gefrorene, gekühlte, getrocknete und lagerstabile komplette Gerichte, die in Einzelportionen oder Familienpackungen verkauft werden.

Ausschlüsse des Umfangs: Kochboxen (Meal Kits), Mahlzeitersatz-Shakes sowie glutenfreie Backwaren oder Snackprodukte sind von dieser Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Tiefgekühlte Fertiggerichte

- Gekühlte Fertiggerichte

- Haltbare Fertiggerichte

- Gefriergetrocknete Fertiggerichte

- Nach Kategorie

- Vegetarisch

- Nicht-vegetarisch

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Kartierung, wie glutenfreie Angaben definiert und überprüft werden, da Kennzeichnungsvorschriften bestimmen, welche Produkte gezählt werden können. Wir bezogen uns auf öffentliche Quellen wie die Leitlinien der US-FDA zur glutenfreien Kennzeichnung, die Codex-Alimentarius-Normen sowie die Lebensmittelsicherheits- und Kennzeichnungsseiten der Aufsichtsbehörden für wichtige Verbraucherregionen.

Anschließend nutzten wir Marktkontextdaten, um die Annahmen realistisch zu halten, darunter Statistiken und Publikationen des USDA Economic Research Service und der Handels- und Einzelhandelsindikatoren des US Census Bureau sowie breitere Referenzen der Weltbank zu Einkommens- und Inflationssignalen. Unternehmensjahresberichte, Investorenpräsentationen und glaubwürdige Presseberichte wurden ebenfalls geprüft, um die Portfoliozusammensetzung und die Preisrichtung zu verstehen. Wo die Offenlegungen begrenzt waren, wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten genutzt, um die Umsatzexposition zu überprüfen. Diese Liste ist beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Gespräche mit Herstellern verpackter Lebensmittel, Handelsmarkenlieferanten, Distributoren und Kategorie-Managern im Einzelhandel, gefolgt von Überprüfungen mit Experten für Lebensmittelkennzeichnung und Compliance. Da es sich um einen globalen Markt handelt, verteilten wir die Kontaktaufnahme auf wichtige Verbraucherregionen, damit Preisstaffeln, Vertriebsverschiebungen und Produktneueinführungen anhand realer Verkaufsbedingungen getestet werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 18% | APAC: 46% |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 27% | EMEA: 32% |

| Kleinere Akteure: 21% | Manager: 55% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Das Kernmodell basiert auf einem Top-Down-Nachfragepool. Wir rekonstruieren den Konsum der Fertiggerichte-Kategorie nach Region und wenden dann Filter für glutenfreie Marktdurchdringung und die Verfügbarkeit gekennzeichneter Produkte an. Um die Gesamtsummen konsistent zu halten, gleichen wir sie mit selektiven Bottom-up-Überprüfungen ab, einschließlich stichprobenartig erhobener SKU-Preispunkte multipliziert mit geschätzten Umsatzgeschwindigkeiten, sowie Kontrollen der Lieferanten- und Einzelhandelskanäle, die helfen, Risiken einer Überzählung zu erkennen.

Zu den wichtigsten Eingaben zählen der Anteil von gefrorenen gegenüber gekühlten und lagerstabilen Fertiggerichten, das Tempo der Einführung glutenfreier Kennzeichnung bei zubereiteten Lebensmitteln, durchschnittliche Packungspreise und Aktionsintensität, Verschiebungen im Vertriebskanal-Mix zwischen Lebensmitteleinzelhandel und Online-Handel sowie regionale Inflationseffekte auf die Regalpreise. Wo die direkte Sichtbarkeit schwächer war, etwa bei kleineren Marken oder Handelsmarken, wurden Lücken durch bereichsbasierte Annahmen behandelt, die vor ihrer Anwendung mit Distributoren und Einzelhandelseinkäufern bestätigt wurden.

Die Prognosen wurden mittels Szenarioanalyse entwickelt. Das Basisszenario spiegelt wider, wie Experten erwarten, dass sich die Akzeptanz glutenfreier Produkte und die Nachfrage nach Fertiggerichte-Convenience gemeinsam entwickeln, und es wurden Sensitivitätsprüfungen hinsichtlich Preisgestaltung und Vertriebsausweitung durchgeführt. Die Annahmen für wichtige Eingaben wurden jedes Jahr aktualisiert, damit das Modell widerspiegelt, was verkauft wird und wie es preislich gestaltet ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, darunter Wachstumsraten der Kategorie, berichtete Portfoliokommentare von Herstellern und beobachtete Preisbewegungen in wichtigen Einzelhandelskanälen. Wenn eine Region einen ungewöhnlichen Anstieg oder Rückgang aufweist, wird die Ursache auf Marktdurchdringung, Preisgestaltung oder Kanalmix zurückgeführt, und die Eingabe wird dann vor der Freigabe überprüft.

Ein zweiter Analyst überprüft die Logik und die Berechnungen. Eine erneute Kontaktaufnahme wird ausgelöst, wenn das Interviewfeedback der Schreibtischansicht widerspricht oder wenn sich eine Schlüsselannahme wesentlich ändert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Faktoren wie regulatorische Änderungen, größere Neuformulierungen oder starke Inflationsbewegungen das kurzfristige Bild verändern können. Vor der Auslieferung führen wir eine abschließende Aktualitätsprüfung durch, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für glutenfreie Fertiggerichte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für glutenfreie Fertiggerichte können stärker abweichen als erwartet, vor allem weil Unternehmen nicht dieselben Produkte zählen und Kanäle und Preisperioden unterschiedlich behandeln. Einige Studien stützen sich auf breite Pools glutenfreier verpackter Lebensmittel, während andere sich eng an den Regalen für Fertiggerichte und den Kennzeichnungsvorschriften orientieren, die definieren, was wirklich glutenfrei ist.

Kochboxen (Meal Kits) stellen eine wiederkehrende Diskrepanz dar und liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, wodurch die Gesamtsumme an verzehrfertige oder erhitzfertige Gerichte gebunden bleibt, die als vollständige Mahlzeiten verkauft werden. Unterschiede ergeben sich auch daraus, ob Schätzungen den Einzelhandelsumsatzwert oder den Versandwert verwenden, wie lokale Währungen in USD umgerechnet werden und wie oft Annahmen aktualisiert werden, wenn sich Aktionen und Inputkosten schnell ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,14 Mrd. USD (2026) | |

| Fachzeitschrift A | 1,80 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und scheint die Größenbestimmung auf einer engeren Einzelhandelsauswahl zu verankern, mit begrenzter Sichtbarkeit auf neuere Einführungen gefrorener und gekühlter glutenfreier Fertiggerichte und deren Preisstaffeln. |

| Branchenplattform B | 1,32 Mrd. USD (2025) | Wendet wahrscheinlich eine konservative Definition und ein langfristigeres Prognosemodell an, was die Premiumpreisgestaltung und den Trend zu höherwertigen Fertiggerichten in modernen Lebensmittelhandelsformaten unterzählen kann. |

Insgesamt lässt sich die Spanne größtenteils durch Entscheidungen zur Produktabdeckung, den Zeitpunkt und die Art der Wertmessung anhand von Regalpreisen gegenüber anderen Näherungswerten erklären. Indem die Zählung auf gekennzeichnete glutenfreie Fertiggerichte fokussiert und anschließend mit Kanal- und Preisüberprüfungen validiert wird, bleibt die Marktgröße leichter auf klare Variablen und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für glutenfreie Fertiggerichte?

Der Markt erreichte im Jahr 2026 einen Wert von 2,14 Milliarden USD und wird voraussichtlich bis 2031 auf 2,81 Milliarden USD ansteigen.

Welche Region führt den Markt für glutenfreie Fertiggerichte an?

Nordamerika führt mit einem Anteil von 39,92 % im Jahr 2025, unterstützt durch klare FDA-Kennzeichnungsvorschriften und eine höhere diagnostizierte Prävalenz von Zöliakie.

Welches Produkttypsegment wächst am schnellsten?

Gekühlte Fertiggerichte expandieren mit der höchsten Rate und einer prognostizierten CAGR von 5,79 % im Zeitraum 2026–2031, angetrieben durch die Verbraucherpräferenz für Frische.

Wie beeinflusst der elektronische Handel den Markt für glutenfreie Fertiggerichte?

Online-Einzelhandelsgeschäfte sind der am schnellsten wachsende Kanal und werden voraussichtlich eine CAGR von 6,33 % verzeichnen, da sie die Produktentdeckung verbessern und Verbrauchern mit Ernährungsbedürfnissen Abonnement-Convenience bieten.

Seite zuletzt aktualisiert am: