Größe und Marktanteil des italienischen Marktes für glutenfreie Lebensmittel und Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

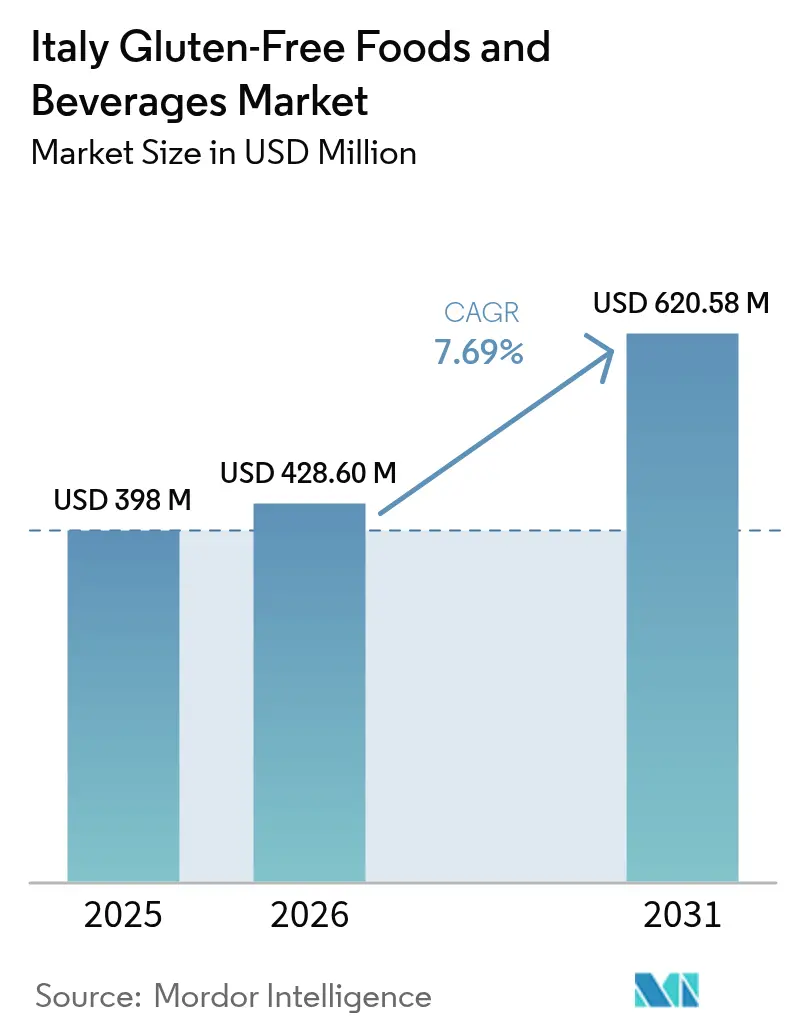

| Marktgröße im Basisjahr (2025) | 398 Millionen US-Dollar |

| Marktgröße (2026) | 428.6 Millionen US-Dollar |

| Marktgröße (2031) | 620.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Marktes für glutenfreie Lebensmittel und Getränke von Mordor Intelligence

Die Größe des italienischen Marktes für glutenfreie Lebensmittel und Getränke wird voraussichtlich von USD 398 Millionen im Jahr 2025 auf USD 428,6 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 7,69 % über den Zeitraum 2026–2031 USD 620,58 Millionen erreichen. Das Wachstum des italienischen Marktes für glutenfreie Lebensmittel und Getränke wird durch mehrere Schlüsselfaktoren angetrieben, darunter die Einführung obligatorischer landesweiter Zöliakie-Screenings, die zunehmende Verbreitung glutenfreier Lebensweisen sowie der strategische Einsatz von Omnichannel-Einzelhandelsansätzen. Diese Initiativen begegnen wirksam langjährigen Herausforderungen im Zusammenhang mit Preissensibilität und Produktverfügbarkeit. Vorausschauende Hersteller gestalten ihre Produktportfolios proaktiv um, um sie an sich wandelnden Verbraucherpräferenzen auszurichten, wobei der Fokus auf funktioneller Ernährung, biologischer Beschaffung und Proteindiversifizierung liegt. Darüber hinaus implementieren sie strenge Kontaminationskontrollmaßnahmen, um den Markenruf und das Vertrauen der Verbraucher zu schützen. Die Normalisierung des E-Commerce als primärer Kanal für den Lebensmitteleinkauf hat es regionalen Produzenten ermöglicht, ihre Reichweite auf die gesamte italienische Halbinsel auszudehnen. Diese Entwicklung definiert die Wettbewerbsdynamik innerhalb des Marktes neu und beschleunigt den Übergang glutenfreier Lebensmittelprodukte von Nischenangeboten zu Mainstream-Konsumgütern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Backwaren mit einem Umsatzanteil von 37,64 % am italienischen Markt für glutenfreie Lebensmittel und Getränke im Jahr 2025; Getränke werden voraussichtlich bis 2031 mit einem CAGR von 9,72 % am schnellsten wachsen.

- Nach Quelle hielten pflanzliche Produkte im Jahr 2025 einen Anteil von 61,85 % am italienischen Markt für glutenfreie Lebensmittel und Getränke, während tierische Alternativen bis 2031 mit einem CAGR von 8,16 % zulegen.

- Nach Art entfielen im Jahr 2025 72,88 % der Marktgröße des italienischen Marktes für glutenfreie Lebensmittel und Getränke auf konventionelle Angebote, während biologische Produkte mit einem CAGR von 10,32 % expandieren werden.

- Nach Vertriebskanal entfielen im Jahr 2025 41,52 % des italienischen Marktes für glutenfreie Lebensmittel und Getränke auf Supermärkte/Hypermärkte; Online-Einzelhandelsgeschäfte verzeichneten mit einem CAGR von 9,52 % die stärkste Wachstumsdynamik.

- Nach Region kontrollierte Norditalien im Jahr 2025 40,78 % des italienischen Marktes für glutenfreie Lebensmittel und Getränke; Süditalien verzeichnet bis 2031 den schnellsten CAGR von 8,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Marktes für glutenfreie Lebensmittel und Getränke

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Diagnose und Bewusstsein für Zöliakie und Glutensensitivität fördern die Nachfrage | +2.1% | National, stärker in Süditalien | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für glutenfreie Kennzeichnung und Erstattungssysteme fördert das Marktwachstum | +1.8% | National | Langfristig (≥4 Jahre) |

| Wachsende Verbraucherpräferenz für Lebensmittel mit sauberer Kennzeichnung und ohne Allergene erweitert die Marktbasis | +1.5% | Nord- und Mittelitalien | Kurzfristig (≤2 Jahre) |

| Wandel hin zu gesünderen Lebensweisen und funktioneller Ernährung treibt die Marktexpansion voran | +1.3% | National, Fokus auf städtische Gebiete | Mittelfristig (2–4 Jahre) |

| E-Commerce-Wachstum verbessert die Produktzugänglichkeit im ganzen Land | +0.9% | National, stärker im Norden | Kurzfristig (≤2 Jahre) |

| Prominenteneinflüsse und Medientrends normalisieren glutenfreie Lebensweisen | +0.6% | National, junge Bevölkerungsgruppe | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Diagnose und Bewusstsein für Zöliakie und Glutensensitivität fördern die Nachfrage

Italiens strukturierter und systematischer Ansatz zur Identifizierung von Zöliakie bildet eine solide Grundlage für eine nachhaltige Marktexpansion, die über traditionelle medizinische Anforderungen hinausgeht. Wie vom Gesundheitsministerium berichtet, weist die Region Lombardei mit 49.278 Personen im Jahr 2023 die höchste Anzahl diagnostizierter Zöliakiefälle auf[1]Quelle: Gesundheitsministerium Italiens, „Jahresbericht an das Parlament über Zöliakie”, salute.gov.it. Dieses wachsende Bewusstsein unter den Verbrauchern beschränkt sich nicht auf klinische Diagnosen, sondern spiegelt auch einen Wandel hin zu lebensstilorientierten Kaufentscheidungen wider. Die Umsetzung eines proaktiven Diagnosesystems, gestärkt durch die obligatorischen Screening-Anforderungen gemäß Gesetz 130/2023, wird voraussichtlich den adressierbaren Markt erheblich erweitern, indem bisher nicht diagnostizierte Fälle aufgedeckt werden. Regionale Unterschiede in den Erkennungsraten verdeutlichen, dass insbesondere Süditalien wahrscheinlich einen überproportionalen Anstieg der Nachfrage erleben wird. Dieses Wachstum wird durch laufende Verbesserungen der Gesundheitsinfrastruktur angetrieben, die eine breitere Einführung von Screening-Programmen ermöglichen und die Marktdurchdringung in unterversorgten Gebieten erleichtern.

Staatliche Unterstützung für glutenfreie Kennzeichnung und Erstattungssysteme fördert das Marktwachstum

Italiens regulatorischer Rahmen beeinflusst die Marktdynamik strategisch, indem er finanzielle Unterstützungsmechanismen implementiert, die die Preissensibilität bei Zöliakiepatienten wirksam reduzieren. Dieser staatliche Eingriff begegnet direkt der kritischen Marktherausforderung der Premiumpreisgestaltung und ermöglicht es Herstellern, höhere Gewinnmargen aufrechtzuerhalten und gleichzeitig ihre Marktdurchdringung zu steigern. Der Mehrjährige Nationale Kontrollplan (MANCP) für 2023–2027 unterstreicht die Bedeutung der Betrugsprävention bei der glutenfreien Kennzeichnung. Diese Initiative verschafft nicht nur Herstellern, die Compliance-Standards einhalten, einen Wettbewerbsvorteil, sondern errichtet auch erhebliche Markteintrittsbarrieren für opportunistische Akteure, die versuchen, den Markt auszunutzen. Die Transparenz und Zuverlässigkeit der glutenfreien Kennzeichnung fördert das Vertrauen der Verbraucher und spricht sowohl diagnostizierte Zöliakiepatienten als auch gesundheitsbewusste Personen an, was das Marktwachstum antreibt. Darüber hinaus hat die Integration klarer Kennzeichnungsvorschriften, Erstattungsanreize und umfassender Zertifizierungsrahmen die Marktexpansion katalysiert, Innovationen angeregt und das Verbrauchervertrauen in das glutenfreie Produktsegment gestärkt.

Wachsende Verbraucherpräferenz für Lebensmittel mit sauberer Kennzeichnung und ohne Allergene erweitert die Marktbasis

Mit zunehmendem Gesundheitsbewusstsein und einer wachsenden Nachfrage nach Transparenz in der Lebensmittelproduktion wenden sich Verbraucher aktiv Lebensmitteln mit sauberer Kennzeichnung und ohne Allergene zu. Diese sich wandelnde Präferenz erweitert den glutenfreien Markt erheblich und zwingt Hersteller, ihre Portfolios durch ein breiteres Angebot an minimal verarbeiteten und natürlichen Produktoptionen zu diversifizieren. Das glutenfreie Produktsegment, das ursprünglich auf Personen mit medizinischen Erkrankungen ausgerichtet war, ist nun strategisch positioniert, um ein breiteres Spektrum lebensstilbedingter Verbraucherbedürfnisse zu bedienen. Auf dem italienischen Markt zeigen gesundheitsbewusste Verbraucher eine Bereitschaft, Premiumpreise für Produkte zu zahlen, die Nachhaltigkeit und „frei von”-Aussagen betonen, was einen Wandel im Kaufverhalten widerspiegelt. Dieser Trend steht im Einklang mit einer abnehmenden Einhaltung der traditionellen Mittelmeerdiät und schafft ein strategisches Gelegenheitsfenster für Hersteller glutenfreier Produkte, ihre Angebote als gesündere und nachhaltigere Alternativen zu positionieren. Zur Unterstützung dieses Marktpotenzials zeigt die ARIANNA-Studie, dass 83,82 % der italienischen Erwachsenen nur eine mittlere Einhaltung der Mittelmeerdiät aufweisen[2]Quelle: Graziano Bonifazi, „Verbrauchereinstellungen gegenüber Lebensmitteln mit sauberer Kennzeichnung in Italien”, Frontiers in Nutrition, frontiersin.org, was eine Störung der Ernährungsgewohnheiten signalisiert, die glutenfreie Marken strategisch nutzen können, um das Marktwachstum voranzutreiben.

Wandel hin zu gesünderen Lebensweisen und funktioneller Ernährung treibt die Marktexpansion voran

Italiens alternde Bevölkerung und die zunehmende Verbreitung von Fettleibigkeit, insbesondere in den südlichen Regionen, treiben ein erhebliches Wachstum der Nachfrage nach funktionellen Lebensmittelprodukten an, die auf spezifische gesundheitliche Herausforderungen ausgerichtet sind. Die anhaltende Konzentration hoher Fettleibigkeitsraten in Süditalien schafft eine strategische Chance für glutenfreie Produkte, die als wirksame Lösungen zur Gewichtskontrolle positioniert werden. Die italienische Lebensmittelindustrie priorisiert aktiv Innovationen, wie Forschungsbemühungen zur Einbeziehung von Erbsenprotein in glutenfreie Focaccia belegen. Dies unterstreicht das Engagement der Hersteller, der wachsenden Verbrauchernachfrage nach funktioneller Ernährung gerecht zu werden, mit besonderem Schwerpunkt auf Proteinanreicherung und Ballaststofffortifikation. Darüber hinaus spiegelt die wachsende Akzeptanz biotechnologischer Fortschritte in glutenfreien Produktformulierungen eine Bereitschaft wider, Lösungen zu übernehmen, die einen verbesserten Nährwert bieten und mit sich entwickelnden Gesundheits- und Wellnesstrends übereinstimmen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Produktionskosten glutenfreier Produkte im Vergleich zu konventionellen Produkten begrenzen die Marktexpansion | -1.4% | National, stärker ausgeprägt im Süden | Langfristig (≥4 Jahre) |

| Herstellungsprozesse sind mit Risiken der Kreuzkontamination konfrontiert, was das Wachstum einschränkt | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen für die glutenfreie Zertifizierung und Kennzeichnung erhöhen die Compliance-Kosten | -0.6% | National | Langfristig (≥4 Jahre) |

| Die Replikation von Geschmack und Textur glutenhaltiger Produkte erweist sich als herausfordernd | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten glutenfreier Produkte im Vergleich zu konventionellen Produkten begrenzen die Marktexpansion

Trotz der Verfügbarkeit staatlicher Hilfsprogramme sind Hersteller glutenfreier Produkte mit erheblichen Kostennachteilen konfrontiert, die ihre Fähigkeit zur effektiven Marktdurchdringung einschränken. Im Jahr 2023 verzeichneten die Preise für verarbeitete Lebensmittel in Italien einen inflationären Anstieg von 8–11 %, der Spezialprodukte wie glutenfreie Alternativen überproportional belastete[3]Quelle: ISTAT, „Verbraucherpreise – September 2023”, istat.it, die bereits zu einem Premiumpreispunkt positioniert sind. Die Herstellung glutenfreier Produkte erfordert dedizierte Produktionslinien, den Einsatz spezialisierter Zutaten und die Einhaltung strenger Qualitätskontrollprotokolle, die alle zu erhöhten Strukturkosten beitragen. Während staatliche Erstattungssysteme eine teilweise finanzielle Entlastung bieten, reichen sie nicht aus, um diese Ausgaben vollständig zu kompensieren. Darüber hinaus verschärft die Abhängigkeit von natürlich glutenfreien Getreidesorten, die typischerweise niedrigere landwirtschaftliche Erträge und kürzere Haltbarkeiten aufweisen, den Kostendruck weiter. Glutenfreie Produkte werden häufig ohne Konservierungsstoffe formuliert, um die Frische zu erhalten, was zu einer kürzeren Haltbarkeit im Vergleich zu konventionellen weizenbasierten Produkten führt. Darüber hinaus erfordern diese Produkte spezialisierte Verpackungslösungen, wie luftdichte und allergenfreie Materialien, um Kontaminationen zu verhindern, was dem Produktionsprozess eine weitere Kostenschicht hinzufügt.

Herstellungsprozesse sind mit Risiken der Kreuzkontamination konfrontiert, was das Wachstum einschränkt

Italienische Hersteller sehen sich mit erheblichen betrieblichen und reputationsbezogenen Herausforderungen konfrontiert, da Kreuzkontaminationsvorfälle anhalten, das Verbrauchervertrauen untergraben und die Einhaltung strenger regulatorischer Rahmenbedingungen erschweren. Die Rückrufe mehrerer glutenfreier Produkte durch das Gesundheitsministerium im Jahr 2025, ausgelöst durch den Nachweis von Gluten, verdeutlichen anhaltende Schwächen in den Fertigungskontrollsystemen, die die Wachstumsdynamik des Marktes weiterhin einschränken. Darüber hinaus verschärfen Inkonsistenzen in den Schulungsprogrammen für Lebensmittelhandler in verschiedenen italienischen Regionen, von denen viele keine umfassenden Allergenmanagementpraktiken integrieren, die Kontaminationsrisiken weiter. Diese Qualitätssicherungsmängel schaffen nicht nur Wettbewerbsnachteile für betroffene Hersteller, sondern verstärken auch die Bedenken der Verbraucher hinsichtlich der Produktzuverlässigkeit. Dieses Problem ist besonders ausgeprägt bei kleineren Produzenten, denen häufig die finanziellen Ressourcen und die betriebliche Infrastruktur fehlen, die zur Umsetzung wirksamer Kontaminationspräventionsmaßnahmen erforderlich sind, was ihre Fähigkeit, im Markt zu konkurrieren und zu wachsen, einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Backwaren steht vor Disruption durch Getränke

Italienische Käufer wenden nach wie vor den größten Anteil ihrer Ausgaben für glutenfreies Brot, Kekse und Kuchen auf, was Backwaren im Jahr 2025 einen Anteil von 37,64 % am italienischen Markt für glutenfreie Lebensmittel und Getränke einbringt. Getränkeinnovationen erweitern jedoch den Kategorieumfang. Funktionelle trinkfertige Shakes, angereicherte pflanzliche Milchprodukte und mit Kollagen versetzte Wässer erzielen gemeinsam einen robusten CAGR von 9,72 % (2026–2031). Ihre lagerstabile Beschaffenheit minimiert Kreuzkontaminationsrisiken und erleichtert den Markteintritt für neue Akteure, was die Verbraucherwahrnehmung einer „glutenfreien Ernährung” über traditionelle Brotsubstitute hinaus neu definiert.

Um der Unzufriedenheit der Verbraucher mit dichten Texturen zu begegnen, nutzen Bäckereien Sauerteigfermentation und native Stärkemischungen, um sensorische Lücken zu schließen und Marktanteile zu schützen. Nudeln und Teigwaren sind in Italien nach wie vor kulturell bedeutsam. Grießalternativen wie Reis, Mais oder Triticale verkörpern nationalen Stolz und sorgen für eine konstante Nachfrage. Technologische Fortschritte wie das Vakuummischen bei der Nudelproduktion reduzieren Kochverluste und gewährleisten die gewünschte al-dente-Textur. Darüber hinaus entwickeln sich Snacks, Würzmittel, Gewürze und Aufstriche zu dynamischen Wachstumsbereichen, die von Trends beim Konsum unterwegs und Premium-Geschenkgelegenheiten profitieren. Folglich diversifiziert sich der italienische Markt für glutenfreie Lebensmittel und Getränke, reduziert seine Abhängigkeit von Backwaren und treibt das Wachstum im getränkezentrierten Konsum voran.

Nach Quelle: Führungsposition pflanzlicher Produkte durch tierische Innovation herausgefordert

Im Jahr 2025 entfielen auf pflanzliche Formulierungen auf Basis von Reis-, Mais-, Buchweizen- und Hülsenfrüchtemehl 61,85 % des italienischen Marktes für glutenfreie Lebensmittel und Getränke. Die Verwendung vertrauter mediterraner Zutaten erhöht die Kennzeichnungstransparenz und unterstützt die Preisstabilität. Tierische Alternativen wie mit Eiweiß angereicherte Brote und mit Molke angereicherte Mahlzeitenersatzprodukte expandieren derweil mit einem CAGR von 8,16 % (2026–2031), was die wachsende Verbrauchernachfrage nach vollständigen Proteinen und verbesserter Textur widerspiegelt.

Fortschritte bei Erbsenprotein treiben Innovationen voran, wobei Hybridformulierungen, die Gemüsekonzentrate und Milchpeptide kombinieren, aufgrund ihrer Sättigungswirkung und Weichheit an Popularität gewinnen und „Proteinquelle”-Aussagen stärken. Diese Konvergenz von Zutaten verdeutlicht strategische Chancen im Bereich der glutenfreien Lebensmittel und Getränke in Italien, um sensorische Attraktivität mit Nährwert in Einklang zu bringen. Die Flexibilität bei der Beschaffung bleibt ein entscheidender Faktor. Störungen in den globalen Hülsenfruchtlieferketten unterstreichen die Robustheit der italienischen Milch- und Eierlieferketten, insbesondere in Produktionszentren wie der Emilia-Romagna und Venetien. Vorausschauende Produzenten mindern Risiken durch die Einführung von Multi-Protein-Portfolios, die Formulierungskonsistenz gewährleisten und Rohstoffpreisschwankungen steuern, wodurch sie ihre Wettbewerbsposition im italienischen Markt für glutenfreie Lebensmittel und Getränke aufrechterhalten.

Nach Art: Biologisches Premium gewinnt an Dynamik

Im Jahr 2025 hielten konventionelle Lagereinheiten einen Wertanteil von 72,88 %, werden jedoch zunehmend durch das rasche Wachstum biologischer Alternativen herausgefordert, die voraussichtlich mit einem CAGR von 10,32 % (2026–2031) expandieren werden. Einzelhändler nutzen strategisch saisonale Aktionen, insbesondere während der nationalen Kampagnen zur „Biowoche”, um herkunftsorientierte Narrative hervorzuheben. Diese Kampagnen sprechen Verbraucher wirksam an und ermöglichen es ihnen, Premiumausgaben für biologische Produkte zu rechtfertigen. Infolgedessen wird erwartet, dass biologische Angebote weiterhin den Kategoriedurchschnitt übertreffen und erheblich zum Wachstum des italienischen Marktes für glutenfreie Lebensmittel und Getränke beitragen.

Die robuste Lieferketteninfrastruktur unterstützt die Schaffung einzigartiger Wertversprechen, wie Erbstück-Sorghum und steingemahlenem Kichererbsenmehl, die mit starker Betonung ihres Terroirs vermarktet werden, ähnlich dem Branding von Weinappellationen. Dieser Ansatz stärkt die Wettbewerbspositionierung biologischer Marken im italienischen Premiumlebensmittelsegment. Indem sie sich an der qualitätsorientierten Lebensmittelkultur des Landes ausrichten, gewinnen biologische Marken erfolgreich die Loyalität gesundheitsbewusster Verbraucher und kulinarischer Enthusiasten, fördern Wiederholungskäufe und stärken ihre Marktpräsenz.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Im Jahr 2025 entfielen 41,52 % der Transaktionen im italienischen Markt für glutenfreie Lebensmittel und Getränke auf Supermärkte und Hypermärkte. Diese Dominanz wird durch die Präsenz von Ernährungsberatungsecken im Geschäft, die personalisierte Ernährungsberatung bieten, sowie durch ein umfangreiches Sortiment an glutenfreien Eigenmarkenprodukten gestützt, die auf unterschiedliche Verbraucherpräferenzen eingehen. Online-Einzelhandelsgeschäfte entwickeln sich jedoch zum am schnellsten wachsenden Vertriebskanal und verzeichnen einen beeindruckenden CAGR von 9,52 % (2026–2031). Führende Einzelhandelsketten haben dedizierte glutenfreie Mikrosites eingerichtet, um das Kundenbindung zu verbessern, während agile Direktvertriebsbäckereien fortschrittliche Schockfrosttechnologie nutzen, um hochwertige handwerkliche glutenfreie Brote innerhalb von 24 Stunden landesweit zu liefern. Abonnementbasierte Modelle gewinnen an Bedeutung und bedienen die wiederkehrenden Bedürfnisse medizinisch abhängiger Verbraucher, während sie gleichzeitig konsistente und vorhersehbare Einnahmequellen für Lieferanten sicherstellen. Gleichzeitig erweitern Discounter ihr Angebot an „frei von”-Produkten, um kostenbewusste Käufer anzusprechen, Preisunterschiede effektiv zu reduzieren und eine breitere Akzeptanz glutenfreier Produkte im italienischen Mainstream-Markt zu fördern.

Spezialisierte Gesundheitsgeschäfte und Apotheken bedienen weiterhin eine treue Kundenbasis, insbesondere diejenigen, die fachkundige Apothekerberatung zur Ernährungsverwaltung bei Begleiterkrankungen suchen. Ihr gemeinsamer Marktanteil geht jedoch allmählich zurück. Für aufstrebende Marken hat sich die Einführung hybrider Vertriebsstrategien als wirksam erwiesen. Durch die Listung von Produkten in Apotheken gewinnen diese Marken Glaubwürdigkeit und Vertrauen bei gesundheitsorientierten Verbrauchern und sprechen gleichzeitig Online-Käufer an, um Skalierbarkeit zu erreichen. Dieser duale Ansatz optimiert die Markensichtbarkeit in der Frühphase und mindert potenzielle Risiken im Zusammenhang mit dem Markteintritt.

Geografische Analyse

Im Jahr 2025 sichert sich Norditalien einen Marktanteil von 40,78 % in der Branche für glutenfreie Lebensmittel und Getränke des Landes, angetrieben durch seine fortschrittliche Logistikinfrastruktur, einkommensstarke Haushalte und die Präsenz globaler Lebensmittelkonzerne. Die Region weist eine starke Nachfrage auf, wobei die Pro-Kopf-Ausgaben den nationalen Durchschnitt übersteigen, unterstützt durch ein effizientes Gesundheitssystem, das Frühdiagnosen erleichtert, und umfangreiche moderne Einzelhandelsnetzwerke. Die Konzentration von Produktionsstätten in Parma und Bozen steigert die logistische Effizienz, während öffentlich-private Laborkooperationen Innovationszyklen beschleunigen. Darüber hinaus haben Lebensmittelverarbeitungsunternehmen Besucherzentren eingerichtet, um die Transparenz in der glutenfreien Produktion zu erhöhen und das Verbrauchervertrauen in die Marktführerschaft der Region zu stärken.

Mittelitalien fungiert als kulinarisches Zentrum. Die Erholung des Tourismus auf das Niveau vor der Pandemie hat Restaurants und Hotels dazu veranlasst, glutenfreie Optionen neben traditionellen Angeboten in ihre Speisekarten aufzunehmen. Regionale KMU nutzen Erbstückgetreide wie Senatore-Cappelli-Hartweizen, um handwerkliche glutenfreie Fladenbrote herzustellen, die geschützten Herstellungsrezepten entsprechen. Diese Premiumprodukte werden über Agrotourismus-Kanäle vermarktet und zeigen, wie die Nutzung regionaler Identität das Wertversprechen im italienischen Markt für glutenfreie Lebensmittel und Getränke steigert.

Süditalien ist für das höchste Wachstum positioniert, mit einem prognostizierten CAGR von 8,62 % (2026–2031). EU-finanzierte Gesundheitszentren erweitern die Diagnosekapazitäten, während Erstattungskarten Erschwinglichkeitsprobleme angehen. Obwohl das demografische Profil der Region, das durch eine jüngere Bevölkerung, größere Haushalte und ein anfänglich geringeres verfügbares Einkommen gekennzeichnet ist, die Marktdurchdringung zunächst behinderte, haben Gutscheinsysteme diese Barrieren gemindert. Verbesserte Straßeninfrastruktur stärkt die Kühlkettenlogistik. Agrarwirtschaftliche Genossenschaften in Apulien und Kalabrien nutzen günstige Mikroklimata für den Vertragsanbau von Quinoa und Sorghum, reduzieren die Komplexität der Lieferkette und schaffen lokale Beschäftigungsmöglichkeiten. In Verbindung mit durch soziale Medien getriebenen Gesundheitsbewusstseinskampagnen treiben diese Faktoren das rasche Wachstum Süditaliens im italienischen Markt für glutenfreie Lebensmittel und Getränke voran.

Wettbewerbslandschaft

Der italienische Markt für glutenfreie Lebensmittel und Getränke ist ein mäßig konsolidierter Markt und umfasst zahlreiche lokale und internationale Wettbewerber. Einige der wichtigsten Akteure auf dem italienischen Markt für glutenfreie Lebensmittel und Getränke sind Dr. Schär AG/SPA, Barilla Holding, Farmo SpA, The Kraft Heinz Company und NT Food SpA. Die führenden Akteure im Markt für glutenfreie Produkte verfügen über ein breites Produktsortiment. Diese Akteure konzentrieren sich darauf, die Chancen aufstrebender Märkte zu nutzen, um ihr Produktportfolio zu erweitern und die Anforderungen verschiedener Produktkategorien zu erfüllen.

Mittelständische Herausforderer konzentrieren sich auf unbesetzte Marktnischen, wie lagerstabile Soßen und Premium-Süßwaren. Start-ups kooperieren mit Universitätslabors, um enzymbehandelte Teige zu entwickeln, die das elastische Verhalten von Gluten nachahmen, und verkürzen Entwicklungszyklen auf unter 18 Monate. E-Commerce-orientierte Marktteilnehmer differenzieren sich durch limitierte Geschmacksvarianten und direkte Feedback-Schleifen, umgehen Regalgebühren und erschließen Mikrogemeinschaften innerhalb des italienischen Marktes für glutenfreie Lebensmittel und Getränke.

Die strategischen Prioritäten im Markt drehen sich um Kontaminationskontrolle, Zutaten-Transparenz und überzeugendes Storytelling, um das Verbrauchervertrauen aufzubauen. Das Auftreten hochkarätiger Produktrückrufe hat die Verbraucherbedenken erheblich verstärkt und Unternehmen dazu veranlasst, fortschrittliche Lösungen wie Echtzeit-Analysezertifikat-Dashboards und blockchain-gestützte Rückverfolgbarkeitsanwendungen einzuführen. Darüber hinaus hat die Fusions- und Übernahmeaktivität zugenommen, da Unternehmen Skaleneffekte anstreben, die für das Management der hohen Kosten im Zusammenhang mit Segregationsinvestitionen entscheidend sind.

Marktführer der Branche für glutenfreie Lebensmittel und Getränke in Italien

Dr. Schar AG/SpA

Barilla Holding

The Kraft Heinz Company

Farmo SpA

NT Food SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Barilla investierte USD 30,5 Millionen, um seine Nudelproduktionskapazitäten am Standort Foggia in Süditalien zu erweitern. Dieser strategische Schritt zielt darauf ab, die Produktionskapazität des Unternehmens zu stärken und der wachsenden Nachfrage nach seinen Produkten gerecht zu werden.

- November 2024: Rich Products hat sein Produktportfolio mit der Einführung von glutenfreier Blumenkohl-Pinsa erweitert. Dieses Produkt wird unter Verwendung einer proprietären Mischung aus Reis- und Buchweizenmehl sowie Blumenkohl hergestellt.

- Oktober 2024: Schär hat sein Produktportfolio mit der Einführung glutenfreier Weihnachtskekse gestärkt, die vom traditionellen italienischen Panettone inspiriert sind. Diese Kekse werden mit einer unverwechselbaren Mischung aus Zimt, Nelken und Muskatnuss entwickelt.

Berichtsumfang des italienischen Marktes für glutenfreie Lebensmittel und Getränke

Der italienische Markt für glutenfreie Lebensmittel und Getränke ist nach Produkttyp in Brot und Backwaren, Suppen, Nudeln und Teigwaren, Snacks, Soßen und Würzmittel, Getränke und Sonstiges segmentiert. Der Bericht enthält die wichtigsten Treiber und Hemmnisse im Land. Der Bericht enthält auch Details zu den wichtigsten Akteuren, die auf dem Markt tätig sind.

| Backwaren | Brot und Kuchen |

| Kekse und Plätzchen | |

| Sonstige Produkte | |

| Nudeln und Teigwaren | |

| Snacks | |

| Getränke | |

| Würzmittel, Gewürze und Aufstriche | |

| Milchprodukte und Milchersatzprodukte | |

| Fleisch und Fleischersatzprodukte | |

| Sonstige glutenfreie Produkte |

| Pflanzlich |

| Tierisch |

| Konventionelle glutenfreie Produkte |

| Biologische glutenfreie Produkte |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachhändler |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Norditalien |

| Mittelitalien |

| Süditalien |

| Sonstige |

| Nach Produkttyp | Backwaren | Brot und Kuchen |

| Kekse und Plätzchen | ||

| Sonstige Produkte | ||

| Nudeln und Teigwaren | ||

| Snacks | ||

| Getränke | ||

| Würzmittel, Gewürze und Aufstriche | ||

| Milchprodukte und Milchersatzprodukte | ||

| Fleisch und Fleischersatzprodukte | ||

| Sonstige glutenfreie Produkte | ||

| Nach Quelle | Pflanzlich | |

| Tierisch | ||

| Nach Art | Konventionelle glutenfreie Produkte | |

| Biologische glutenfreie Produkte | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachhändler | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Region | Norditalien | |

| Mittelitalien | ||

| Süditalien | ||

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Markt für glutenfreie Lebensmittel im Jahr 2026?

Die Größe des italienischen Marktes für glutenfreie Lebensmittel beläuft sich im Jahr 2026 auf USD 428,6 Millionen, mit einer Prognose, bis 2031 USD 620,58 Millionen zu überschreiten.

Welches Segment wächst am schnellsten innerhalb des italienischen Marktes für glutenfreie Lebensmittel?

Getränke übernehmen die Führung und wachsen mit einem CAGR von 9,72 %, da Verbraucher funktionelle, unterwegs konsumierbare Ernährung in glutenfreien Formaten suchen.

Warum ist Süditalien für das zukünftige Wachstum wichtig?

Obligatorisches Screening, Gutscheinsubventionen und eine höhere Prävalenz von Fettleibigkeit treiben einen CAGR von 8,62 % im Süden voran und verringern den Abstand zu den Konsumniveaus im Norden.

Gewinnen biologische glutenfreie Produkte an Bedeutung?

Ja. Biologische Lagereinheiten wachsen mit einem CAGR von 10,32 % und nutzen Italiens umfangreiche biologische Anbauflächen sowie die Bereitschaft der Verbraucher, für Nachhaltigkeit und Gesundheitsvorteile Premiumpreise zu zahlen.

Seite zuletzt aktualisiert am: