Marktgröße und Marktanteil für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

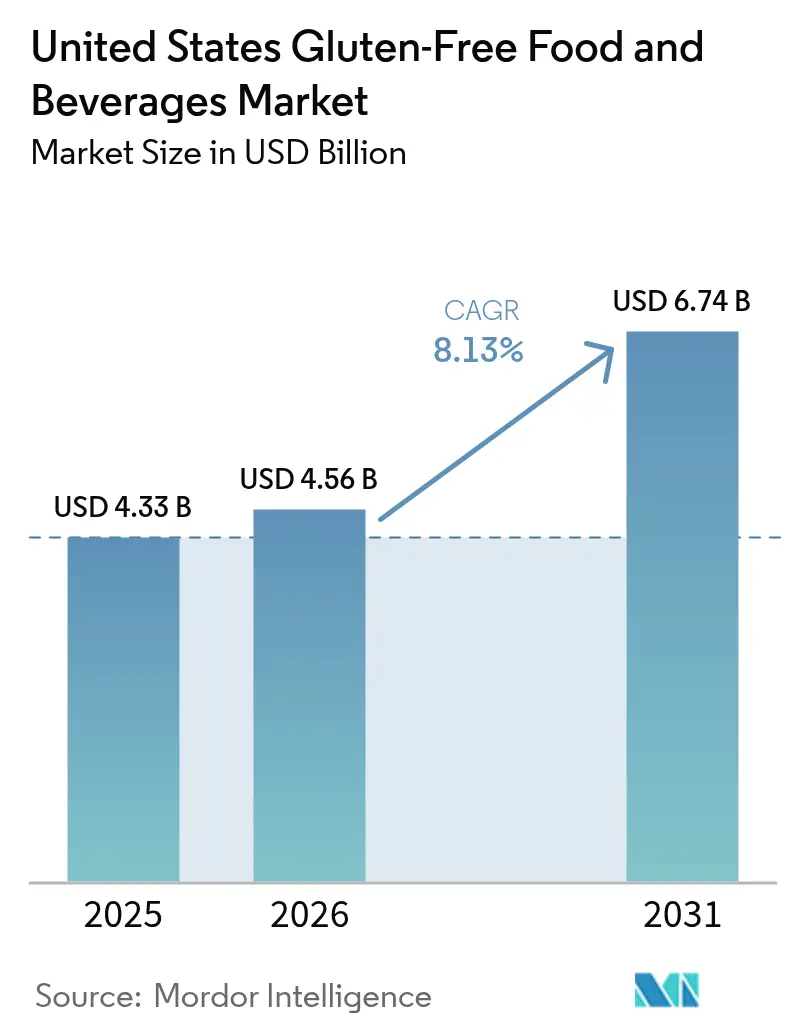

| Marktgröße im Basisjahr (2025) | 4.33 Milliarden US-Dollar |

| Marktgröße (2026) | 4.56 Milliarden US-Dollar |

| Marktgröße (2031) | 6.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten wird voraussichtlich von 4,33 Milliarden USD im Jahr 2025 auf 4,56 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,13 % über den Zeitraum 2026–2031 einen Wert von 6,74 Milliarden USD erreichen. Das robuste Wachstum ist auf einen strukturellen Nachfragewandel zurückzuführen, der weit über medizinisch diagnostizierte Verbraucher hinausgeht und in den gesundheitsbewussten Mainstream vordringt. Die FDA-Durchsetzung des Glutengrenzwerts von ≤20 ppm hat die Kennzeichnungsangaben auf Verpackungen standardisiert, sodass Einzelhändler zuversichtlich dedizierte Regalflächen ausbauen und gleichzeitig die Verwirrung der Käufer reduzieren. Formulierungsfortschritte – von enzymmodifiziertem Reismehl bis hin zu fermentiertem Sorghum – haben die sensorische Lücke zu weizenhaltigen Produkten verringert und höhere Wiederkaufraten unterstützt. Das Verbraucherinteresse an der Optimierung der Darmgesundheit, verbunden mit Erwartungen an saubere Etiketten, stärkt die Preissetzungsmacht im Premiumsegment. Schließlich entwickelt sich der Kanalmix weiter, da Abonnement-E-Commerce preisbewusste, aber markentreue Haushalte gewinnt.

Wichtigste Erkenntnisse des Berichts

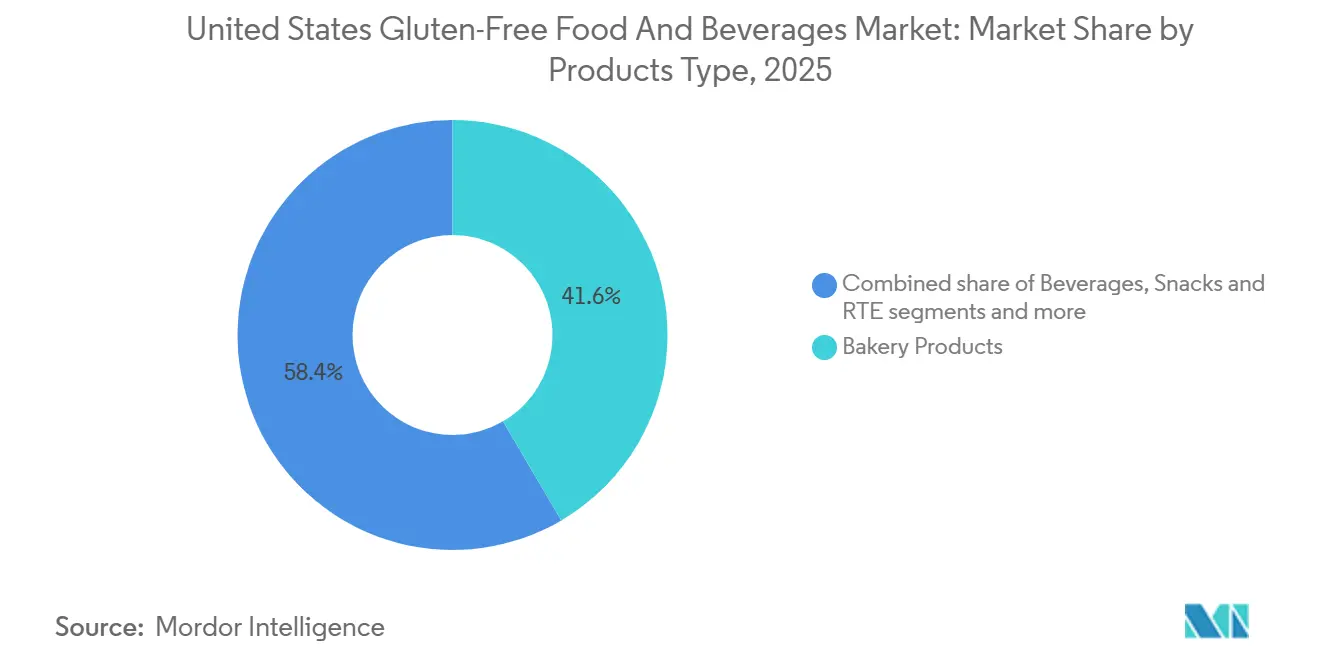

- Nach Produkttyp führten Backwaren im Jahr 2025 mit einem Umsatzanteil von 41,57 %, während Getränke bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen werden.

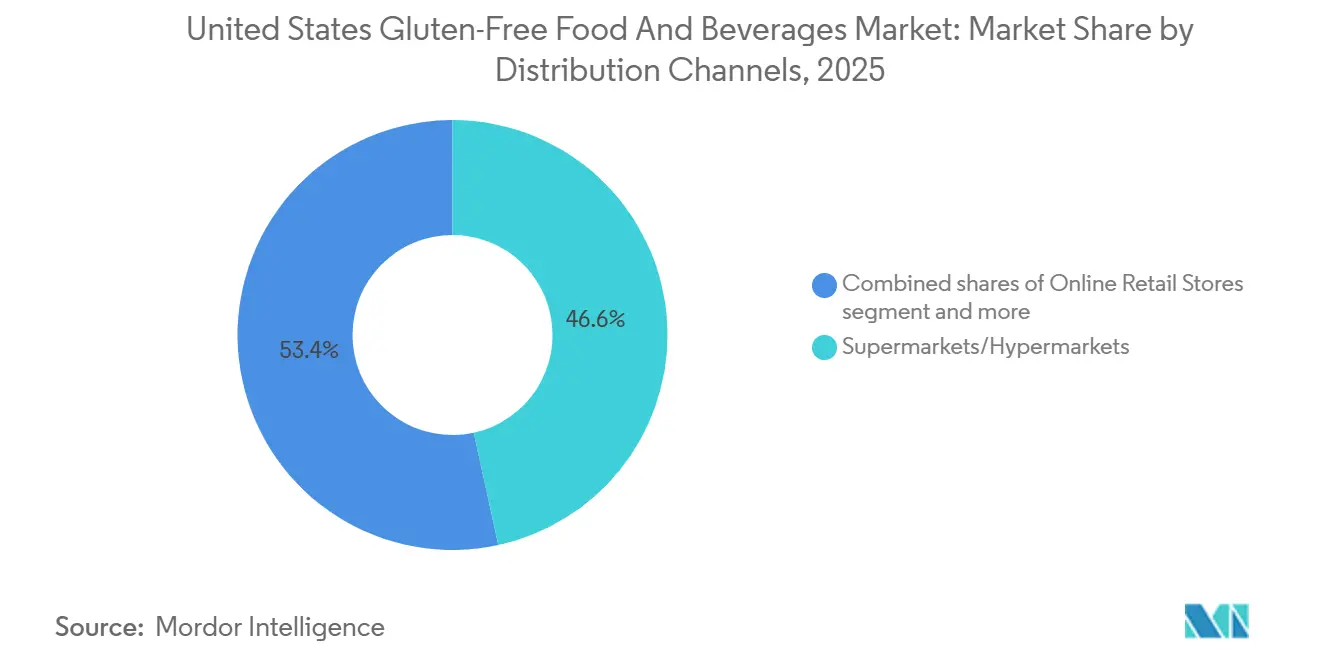

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 46,58 % am Markt für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten, während Online-Einzelhandelsgeschäfte mit einer prognostizierten CAGR von 9,53 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Geografie dominierte der Westen mit 27,65 % des Umsatzes im Jahr 2025, und der Süden wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Diagnoseraten für Zöliakie und Glutensensitivität | +1.2% | National, mit stärkerer Auswirkung im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Unterstützung der Glutenfrei-Kennzeichnung | +0.8% | National, mit frühen Gewinnen in Kalifornien, New York, Illinois | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Produktinnovation bei Geschmack, Textur und Formulierung | +1.5% | National, am stärksten in städtischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes Bewusstsein durch Influencer in sozialen Medien und Wellness-Inhalte | +1.1% | National, mit Konzentration in technologieaffinen demografischen Gruppen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Wahrnehmung glutenfreier Produkte als Teil eines gesünderen und saubereren Lebensstils | +0.9% | National, Premiummärkte im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Darmgesundheit und mikrobiomfreundliche Ernährung | +0.7% | National, durch soziale Medien getriebene demografische Gruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diagnoseraten für Zöliakie und Glutensensitivität

Die Prävalenz der Zöliakie in den Vereinigten Staaten beträgt etwa 1 %, wobei verbesserte Screening-Methoden unterschiedliche Diagnoseraten in verschiedenen ethnischen Gruppen aufzeigen: 1,08 % bei der weißen Bevölkerung, 0,36 % bei der hispanischen Bevölkerung und 0,16 % bei Afroamerikanern [1]Quelle: Agentur für Gesundheitsforschung und Qualität, "Aktualisierung des Zöliakie-Screenings", ahrq.gov. Der verstärkte Einsatz serologischer Screening-Instrumente, wie z. B. Tests auf Gewebetransglutaminase-Antikörper, treibt höhere bestätigte Diagnosen voran, obwohl die Gesamtprävalenz einen sehr kleinen Prozentsatz der Bevölkerung ausmacht. Pädiatrische Überweisungen stiegen zwischen 2024 und 2025 an und schufen eine medizinisch bedingte Kohorte, die eine starke Markentreue und eine geringe Preiselastizität aufweist. Der Nordosten und der Mittlere Westen verzeichnen die meisten Diagnosen, da dichte Netzwerke von Spezialisten eine frühere Testung unterstützen. Hersteller, die sich der GFCO-Zertifizierung verpflichtet haben, sichern sich stabile Haushaltsausgaben, während Apotheken die Einzelhandelssichtbarkeit stärken, indem sie zertifizierte Grundnahrungsmittel in der Nähe von rezeptfreien Verdauungsmitteln gruppieren. Ein höheres medizinisches Bewusstsein wandelt so latente Nachfrage in vorhersehbares Volumen um.

Staatliche Vorschriften zur Unterstützung der Glutenfrei-Kennzeichnung

Die FDA-Verordnung 21 CFR 101.91 schreibt vor, dass Produkte mit der Kennzeichnung „glutenfrei” weniger als 20 Teile pro Million (ppm) Gluten enthalten müssen. Im Jahr 2024 erweiterte die FDA die Dokumentationsanforderungen auf fermentierte und hydrolysierte Lebensmittel [2]Quelle: Food and Drug Administration, "Glutenfrei-Kennzeichnung", fda.gov. Nationale Standards fördern den zwischenstaatlichen Handel und stärken das Verbrauchervertrauen. Sie stellen jedoch Compliance-Hürden dar, insbesondere für kleinere Hersteller, denen es an Testkapazitäten mangelt. Im Gegensatz dazu können größere Hersteller, die von Skaleneffekten profitieren, diese Compliance-Kosten leichter tragen. Sie nutzen Zertifizierungen häufig als Marktvorteil. Das regulatorische Umfeld veranlasst Unternehmen, in spezialisierte Produktionsanlagen und Testlabore zu investieren. Dies erweitert nicht nur die Produktvielfalt, sondern mindert auch das Risiko von Kreuzkontaminationen. Solche Infrastrukturinvestitionen und strenge Qualitätskontrollen ermöglichen es Herstellern, konsistente glutenfreie Standards aufrechtzuerhalten und sich an den FDA-Vorschriften auszurichten. Darüber hinaus hat die Harmonisierung der Glutenfrei-Standards das Lieferkettenmanagement verfeinert und die Lieferantenverifizierung branchenweit intensiviert.

Wachsende Wahrnehmung glutenfreier Produkte als Teil eines gesünderen und saubereren Lebensstils

Eine erhebliche Anzahl von US-amerikanischen Erwachsenen kauft mittlerweile glutenfreie Produkte, obwohl ihnen keine medizinische Diagnose vorliegt, und betrachtet die Vermeidung von Gluten als Synonym für saubere Ernährung und reduzierte Entzündungen. Dieses Lifestyle-Segment priorisiert Produkte mit kurzen Zutatenlisten, Non-GMO-Verifizierung und Bio-Zertifizierung und zahlt häufig einen Aufpreis gegenüber konventionellen Alternativen. Der Halo-Effekt erstreckt sich auf angrenzende Kategorien: Verbraucher, die glutenfreies Brot kaufen, kaufen statistisch gesehen mit höherer Wahrscheinlichkeit auch pflanzliche Milch und Probiotika-Nahrungsergänzungsmittel, was Cross-Promotion-Strategien im Einzelhandel ermöglicht. Diese Wahrnehmung ist jedoch nicht einheitlich evidenzbasiert; klinische Studien haben keinen metabolischen Vorteil glutenfreier Ernährung bei Personen ohne Zöliakie oder Weizenallergie gezeigt, dennoch hält sich das Narrativ in den Wellness-Medien. Marken, die transparent über das Fehlen gesundheitlicher Vorteile für Nicht-Zöliakie-Betroffene kommunizieren, riskieren, ein lukratives Segment zu verprellen, was eine strategische Spannung zwischen wissenschaftlicher Genauigkeit und Marketingwirksamkeit schafft.

Gesteigertes Bewusstsein durch Influencer in sozialen Medien und Wellness-Inhalte

Instagram- und TikTok-Influencer mit mehr als 500.000 Followern präsentieren routinemäßig glutenfreie Mahlzeitenvorbereitung, Rezepttipps und Produktbewertungen und generieren Millionen von Impressionen pro Beitrag. Das Wachstum der Online-Kanäle hat auch die Produktvielfalt und den Wettbewerbspreis erhöht, was sowohl Verbrauchern, die spezifische Ernährungsoptionen suchen, als auch Herstellern zugute kommt, die ihre Marktpräsenz ausbauen möchten. Laut Daten des Landwirtschaftsministeriums der Vereinigten Staaten aus dem Jahr 2023 berichtete 1 von 5 Käufern im Land, mindestens einmal innerhalb von 30 Tagen online Lebensmittel eingekauft zu haben [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, " Online-Lebensmitteleinkauf", usda.gov. Das durch Influencer getriebene Bewusstsein mangelt jedoch häufig an wissenschaftlicher Strenge; viele Ersteller vermischen glutenfrei mit Gewichtsverlust oder Entgiftung – Behauptungen, die durch keine von Experten begutachteten Forschungsergebnisse gestützt werden. Diese Dynamik schafft ein zweischneidiges Schwert für Marken: Erhöhte Sichtbarkeit geht mit dem Risiko regulatorischer Kontrolle einher, wenn Influencer-Partnerschaften nicht genehmigte gesundheitliche Vorteile implizieren. Die Bundeshandelskommission hat Warnschreiben an Marken ausgestellt, deren Influencer-Kampagnen Krankheitsbehandlungsansprüche ohne Substanziierung erhoben haben, was die Compliance-Risiken unterstreicht, die mit durch soziale Medien getriebenen Wachstumsstrategien verbunden sind.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Höhere Produktions- und Zutatenkosten für glutenfreie Formulierungen | -1.8% | National, mit stärkerer Auswirkung in einkommensschwachen demografischen Gruppen | Langfristig (≥ 4 Jahre) |

| Geschmacks- und Texturunstimmigkeiten bei bestimmten glutenfreien Backwaren und Grundnahrungsmitteln | -0.9% | National, alle Produktionsanlagen betreffend | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch andere gesundheitsorientierte Kategorien | -1.1% | Global, insbesondere die Backwaren- und Nudelsegmente betreffend | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Einhaltung von Vorschriften und Zertifizierungen für die Glutenfrei-Kennzeichnung | -0.6% | National, mit regulatorischen Lücken bei kleineren Herstellern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktions- und Zutatenkosten für glutenfreie Formulierungen

Glutenfreie Mehle wie Mandel-, Kokos- und Kichererbsenmehl erzielen Großhandelspreise, die 2–3 Mal höher sind als Weizenmehl, was die Margen für Hersteller komprimiert, die im Preiswettbewerb mit konventionellen Produkten stehen. Dedizierte glutenfreie Produktionslinien erfordern strenge Reinigungsprotokolle und separate Lagerung, um Kreuzkontaminationen zu verhindern, was die Betriebskosten im Vergleich zu gemeinsam genutzten Anlagen erhöht. Kleinere Hersteller verfügen häufig nicht über die nötige Größe, um günstige Konditionen mit Spezialzulieferern auszuhandeln, und sind gezwungen, Spotmarktpreise zu akzeptieren, die mit den Ernteerträgen schwanken. So trieb beispielsweise eine Dürre im Jahr 2024 in Kaliforniens Mandelanbaugebieten die Mandelmehlpreise um 22 % in die Höhe und drückte die Margen von Marken, die Einzelhandelspreise mit Distributoren festgeschrieben hatten. Große Akteure wie General Mills Inc. und Conagra Brands mildern den Kostendruck durch vertikale Integration und langfristige Lieferverträge, aber mittelgroße Marken stehen vor einem strategischen Dilemma: Kosten absorbieren und Rentabilität opfern oder Preise erhöhen und riskieren, Marktanteile an Eigenmarkenalternativen zu verlieren.

Geschmacks- und Texturunstimmigkeiten bei bestimmten glutenfreien Backwaren und Grundnahrungsmitteln

Trotz Formulierungsfortschritten weisen viele glutenfreie Brote und Nudelprodukte immer noch krümelige Texturen, Fehlaromen oder schnelles Altbackenwerden auf, die Wiederkäufe abschrecken. Das Fehlen des viskoelastischen Netzwerks von Gluten macht es schwierig, die Zähigkeit und strukturelle Integrität zu erreichen, die Verbraucher bei Backwaren erwarten, insbesondere bei handwerklich hergestellten Broten und Pizzaböden. Einige Hersteller kompensieren dies durch Erhöhung des Fett- und Zuckergehalts, was die Schmackhaftigkeit verbessert, aber die Gesundheits-Halo-Positionierung untergräbt, die Lifestyle-Käufer anzieht. Dies schafft eine Segmentierungsherausforderung: Produkte, die für Zöliakie-Patienten optimiert sind, priorisieren Sicherheit und Compliance, während solche, die auf Wellness-Verbraucher abzielen, Geschmack und Makronährstoffprofile betonen und häufig separate SKUs und Marketingstrategien erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Backwaren dominieren, Getränke beschleunigen

Backwaren machten 41,57 % des Wertes im Jahr 2025 aus und unterstreichen die alltägliche Relevanz von glutenfreiem Brot, Keksen und Kuchen für medizinisch bedingte Haushalte. Die Marktgröße für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten für Backwaren wird voraussichtlich stetig steigen, auch wenn das Volumenwachstum sich abschwächt, da Premiumformulierungen wie Brioche höhere Preise rechtfertigen. Snacks und verzehrfertige Linien nutzen Portabilitätstrends; Quinn Foods' Brezelstangen in wiederverschließbaren Beuteln zielen auf Büro- und Reiseanlässe ab. Würzmittel und Aufstriche sind zwar kleiner, reduzieren jedoch das Risiko versteckter Kreuzkontaminationen und haben daher einen überproportionalen Vertrauenswert.

Getränke verzeichnen mit einer CAGR von 9,05 % bis 2031 die schnellste Entwicklung, da enzymbehandelte Biere, Kombucha und funktionelle verzehrfertige Getränke florieren. Verbraucher nehmen flüssige Formate als weniger riskant für Glutenkontaminationen wahr, eine Überzeugung, die die Bereitschaft zum Ausprobieren erhöht. Marken für Milch- und Fleischersatzprodukte streben Zertifizierungen an, um ihre Attraktivität zu erweitern, was die Konvergenz zwischen pflanzlichen und glutenfreien Angeboten verdeutlicht. Linsen- und Kichererbsennudeln fügen Protein hinzu und ziehen fitnessorientierte Käufer an. Insgesamt erweitern diese Innovationen die Kategoriengrenzen und erhöhen die Wiederholungsanlässe, was den Markt für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten stärkt.

Nach Vertriebskanal: Online gewinnt, Supermärkte halten stand

Supermärkte und Hypermärkte verankern nach wie vor 46,58 % des Umsatzes im Jahr 2025, dank dedizierter Gänge und Endkappen-Promotionen, die Impulskäufe fördern. Cross-Merchandising mit pflanzlicher Milch oder Keto-Snacks steigert den Warenkorbwert zusätzlich. Die Expansion von Eigenmarken durch Walmart intensiviert den Preiswettbewerb und zwingt Markenartikler, sich durch Zertifizierungstiefe und Zutatenprovenienz zu differenzieren. Große Einzelhändler stärken ihre Positionen durch Same-Day-Abholservices und temperaturkontrollierte Heimlieferung, während reine Online-Händler abonnementbasierte Modelle implementieren, um konsistente monatliche Umsätze zu erzielen. Diese digitalen Plattformen bieten verbesserte Produktfilterung, Allergeninformationen und personalisierte Empfehlungen.

Der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 9,53 %. Abonnementmodelle sichern vorhersehbare Einnahmen und eliminieren gleichzeitig Listungsgebühren, was für mittelgroße Herausforderer vorteilhaft ist. Die Integration von Abholoptionen im Geschäft durch Amazon verwischt die Kanalunterschiede und zieht Käufer an, die vor dem Kauf eine physische Verpackungsprüfung wünschen. Mahlzeitenkit-Anbieter bieten nun glutenfreie Pläne an und fügen einen serviceorientierten Unterkanal hinzu. Facheinzelhändler halten eine hohe SKU-Breite für neu diagnostizierte Kunden aufrecht, die Mitarbeiterberatung benötigen, während Convenience-Stores portable Optionen für Reisende hinzufügen und so die Omnichannel-Landschaft des Marktes für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten abrunden. Kleine Hersteller nutzen Direktvertriebskanäle, um Produkte zu testen und Markenpräsenz aufzubauen, bevor sie in den traditionellen Einzelhandel eintreten. Das Wachstum des Online-Shoppings trägt zu einer ausgewogenen Marktexpansion in städtischen und ländlichen Regionen im Markt für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten bei, unterstützt durch verbesserte Logistiknetzwerke und Kühlketteninfrastruktur.

Geografische Analyse

Die Westregion hielt im Jahr 2025 27,65 % des Marktwerts, angetrieben durch Kaliforniens frühe Übernahme von Gesundheitstrends und eine dichte Konzentration von Naturkosteinzelhändlern wie Whole Foods und Sprouts Farmers Market. Für den Süden wird bis 2031 eine CAGR von 9,15 % prognostiziert – die schnellste Rate unter allen Regionen –, da wachsende hispanische Bevölkerungsgruppen und ein gesteigertes Bewusstsein für Zöliakie bei bisher unterdiagnostizierten demografischen Gruppen den adressierbaren Markt erweitern. Texas und Florida, die größten Bundesstaaten des Südens, haben eine Proliferation von glutenfreien Produkteinführungen erlebt, die auf regionale Geschmäcker zugeschnitten sind, darunter Tortilla-Chips aus Maniok und Kochbanane, die mit lateinamerikanischen kulinarischen Traditionen übereinstimmen.

Der Nordosten weist den höchsten Pro-Kopf-Verbrauch an glutenfreien Produkten auf, was auf dichte städtische Bevölkerungen, erhöhten Zugang zur Gesundheitsversorgung und kulturelle Affinität zu europäischen Lebensmitteltrends zurückzuführen ist, wo die Übernahme glutenfreier Produkte ausgeprägter war. New York und Massachusetts haben staatliche Gesetze zur Kennzeichnung von Speisekarten erlassen, die Restaurants verpflichten, glutenfreie Optionen offenzulegen, was indirekt die Einzelhandelsnachfrage ankurbelt, da sich Verbraucher an die Verfügbarkeit glutenfreier Produkte gewöhnen. Die Dominanz des Westens wird durch die Quantified-Self-Bewegung im Silicon Valley weiter gestärkt, wo Verbraucher ihre Ernährungseingaben über Apps und Wearables verfolgen und so eine Rückkopplungsschleife schaffen, die die Nachfrage nach glutenfreien und anderen funktionellen Lebensmitteln aufrechterhält.

Regionale Unterschiede in der Einzelhandelsinfrastruktur prägen auch die Vertriebsstrategien. Die hohe Dichte an Naturkostgeschäften im Westen unterstützt preislich hochwertige, handwerklich hergestellte glutenfreie Marken, während die Abhängigkeit des Südens von Massenmarktketten wie Walmart und Kroger wertorientierte Produkte und Eigenmarken begünstigt. Das landwirtschaftliche Erbe des Mittleren Westens hat die Entstehung regionaler glutenfreier Marken ermöglicht, die lokale Beschaffung und Farm-to-Table-Narrative betonen und sich so von nationalen Akteuren differenzieren. Die Konzentration von Lebensmittelallergie-Interessengruppen und Zöliakie-Unterstützungsnetzwerken im Nordosten schafft eine besser informierte Verbraucherbasis, die strenge Zertifizierungen und transparente Kennzeichnungen fordert und damit die Messlatte für den Markteintritt höher legt.

Wettbewerbslandschaft

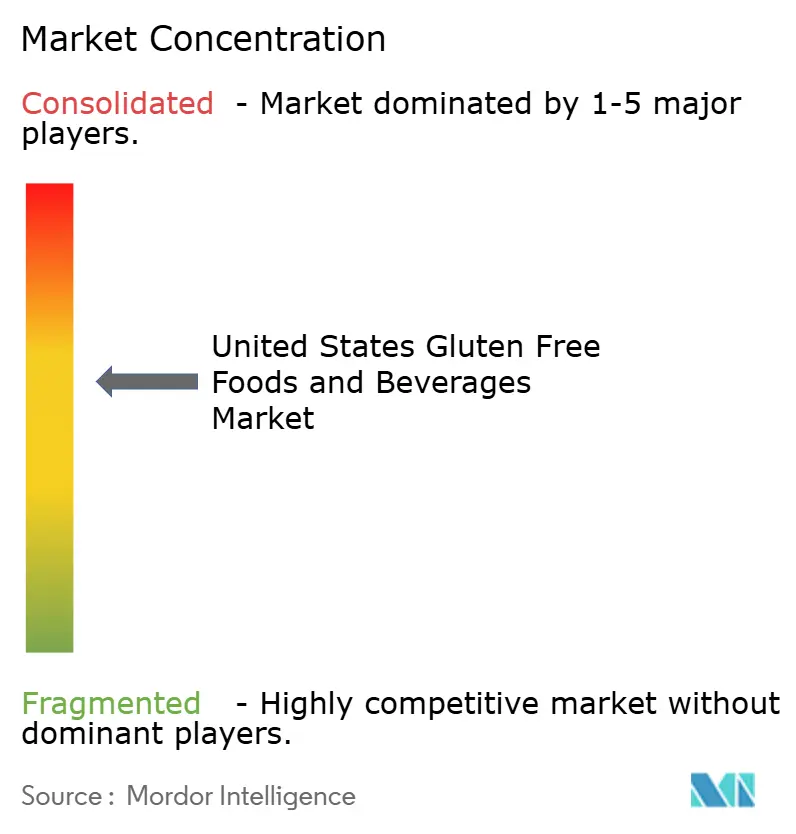

Der Markt für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten weist eine moderate Fragmentierung auf, was bedeutet, dass kein einzelner Akteur einen dominanten Anteil innehat, aber eine Handvoll großer Konzerne einen überproportionalen Einfluss ausübt. General Mills Inc., Conagra Brands und Kellanova nutzen Skaleneffekte, um höhere Zutatenkosten zu absorbieren und günstige Regalplatzierungen zu sichern, stehen jedoch unter Margendruck durch Eigenmarkenangebote, die Markenprodukte unterbieten. Kleinere Spezialisten wie Namaste Foods, Quinn Foods und Amy's Kitchen erschließen Premiumsegmente, indem sie Single-Origin-Getreide, transparente Beschaffung und Zertifizierungen betonen, die bei hochengagierten Verbrauchern Anklang finden.

Die Wettbewerbsdynamik wird durch kategorieübergreifende Neueinsteiger weiter verkompliziert: Pflanzliche Marken wie Beyond Meat und Milchalternativhersteller wie Oatly haben Glutenfrei-Zertifizierungen angestrebt, um ihre Attraktivität zu erweitern und den Wettbewerb um gesundheitsbewusste Käufer zu intensivieren. Weißraum-Chancen bestehen an der Schnittstelle von glutenfrei und anderen Ernährungsrahmen, insbesondere Keto-glutenfrei- und Paleo-glutenfrei-Hybride, die mehrere Verbraucheranliegen in einem einzigen Produkt ansprechen.

Die Technologieübernahme ist uneinheitlich; größere Akteure setzen prädiktive Analysen ein, um das SKU-Sortiment zu optimieren und Fehlbestände zu reduzieren, während kleinere Marken auf Direktvertriebskanäle setzen, um Echtzeit-Feedback zu sammeln und Formulierungen schnell zu iterieren. Die Patentanmeldungen von General Mills Inc. im Jahr 2024 für enzymbehandelte glutenfreie Teige signalisieren die Absicht, technologische Vorteile zu verteidigen, obwohl die Durchsetzbarkeit solcher Patente vor Gericht noch ungetestet ist. Aufkommende Disruptoren umfassen Marken aus regenerativer Landwirtschaft, die glutenfreie Getreidesorten als ökologisch überlegen gegenüber konventionellem Weizen positionieren und damit Nachhaltigkeitsnarrative ansprechen, die jüngere Verbraucher ansprechen.

Marktführer für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten

General Mills Inc.

Conagra Brands Inc.

PepsiCo Inc.

The Hain Celestial Group Inc.

Bob's Red Mill Natural Foods, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Eshbal Functional Food Inc. schloss eine Produktionspartnerschaft mit Queen St. Bakery (in Toronto ansässiger Hersteller glutenfreier Backwaren), um seine glutenfreien Produkte für den nordamerikanischen Markt herzustellen und zu skalieren.

- Mai 2025: Die Marke Feast Fast brachte eine Reihe von pflanzlichen, Non-GMO, glutenfreien, zuckerfreien und kohlenhydratarmen Keksen auf den Markt, die intermittierendes Fasten, Keto-Diäten und die Regulierung des Blutzuckerspiegels unterstützen sollen. Die Produkte sind in den Sorten Erdnussbutter, Schokoladendonut, Zimtgraham und Schokoladenstückchen erhältlich.

- Februar 2025: Absolutely Gluten-Free führte seinen Absolutely! Glutenfreien Tiefkühl-Keksteig in drei Varianten ein: Schokoladenstückchen, doppelte Schokolade und Zuckerkeks. Der Teig ist in einzeln verpackten 340-g-Portionen erhältlich, aus denen jeweils 12 Kekse pro Packung hergestellt werden können, zum Einzelhandelspreis von 5,99 USD.

Berichtsumfang des Marktes für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten

Glutenfreie Lebensmittel und Getränke enthalten kein Gluten. Gluten ist ein Protein in Getreidekörpern, das dem Teig eine elastische Struktur verleiht. Der Markt für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten ist segmentiert nach Produkttyp (Backwaren, Snacks und verzehrfertige Produkte, Getränke und weitere), Vertriebskanal (Supermärkte/Hypermärkte, Convenience-Stores, Facheinzelhändler und weitere) sowie Geografie (Nordosten, Mittlerer Westen, Süden und Westen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Backwaren | Brote und Kuchen |

| Kekse und Plätzchen | |

| Sonstige | |

| Snacks und verzehrfertige Produkte | |

| Getränke | |

| Würzmittel, Gewürze und Aufstriche | |

| Milchprodukte und Milchersatzprodukte | |

| Fleisch und Fleischersatzprodukte | |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Facheinzelhändler |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Produkttyp | Backwaren | Brote und Kuchen |

| Kekse und Plätzchen | ||

| Sonstige | ||

| Snacks und verzehrfertige Produkte | ||

| Getränke | ||

| Würzmittel, Gewürze und Aufstriche | ||

| Milchprodukte und Milchersatzprodukte | ||

| Fleisch und Fleischersatzprodukte | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Facheinzelhändler | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordosten | |

| Mittlerer Westen | ||

| Süden | ||

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für glutenfreie Lebensmittel und Getränke in den Vereinigten Staaten im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 6,74 Milliarden USD erreichen wird, mit einer CAGR von 8,13 % zwischen 2026 und 2031.

Welche Produktkategorie führt heute die Umsätze an?

Backwaren machen 41,57 % des Umsatzes im Jahr 2025 aus, bedingt durch täglich verwendete Artikel wie Brot und Kekse.

Was ist das am schnellsten wachsende Produktsegment bis 2031?

Getränke werden voraussichtlich mit einer CAGR von 9,05 % wachsen, da enzymbehandelte Biere, Kombucha und verzehrfertige Getränke an Bedeutung gewinnen.

Welcher Vertriebskanal gewinnt am meisten an Dynamik?

Online-Einzelhandelsgeschäfte prognostizieren eine CAGR von 9,53 %, da Abonnementmodelle Listungsgebühren umgehen und den Komfort verbessern.

Seite zuletzt aktualisiert am: