Größe und Marktanteil des asiatisch-pazifischen Marktes für Fleischersatzprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.46 Milliarden US-Dollar |

| Marktgröße (2026) | 2.68 Milliarden US-Dollar |

| Marktgröße (2031) | 4.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Fleischersatzprodukte von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für Fleischersatzprodukte soll von USD 2,46 Milliarden im Jahr 2025 auf USD 2,68 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,10 % über den Zeitraum 2026–2031 USD 4,15 Milliarden erreichen. Das Marktwachstum wird durch das zunehmende Verbraucherbewusstsein für Gesundheit und Wohlbefinden, Umweltbedenken sowie ethische Erwägungen hinsichtlich des Fleischkonsums angetrieben. Die Verbraucherbasis der Region, zu der traditionelle vegetarische Bevölkerungsgruppen sowie wachsende städtische Flexitarier- und Veganergemeinschaften gehören, stützt die Nachfrage nach vielfältigen Fleischersatzprodukten. Technologische Fortschritte in der Lebensmittelverarbeitung und verbesserte Produktformulierungen haben Geschmack, Textur und Nährwertgehalt von Fleischalternativen verbessert und deren Marktakzeptanz erhöht. Die asiatisch-pazifische Region stellt einen dynamischen Markt dar, in dem internationale und regionale Unternehmen durch Innovation und Marktexpansion miteinander konkurrieren. Unternehmen entwickeln Produkte, die an lokale Präferenzen und Ernährungsgewohnheiten angepasst sind, und ermöglichen so eine breitere Marktdurchdringung über spezialisierte Verbrauchersegmente hinaus.

Wesentliche Erkenntnisse des Berichts

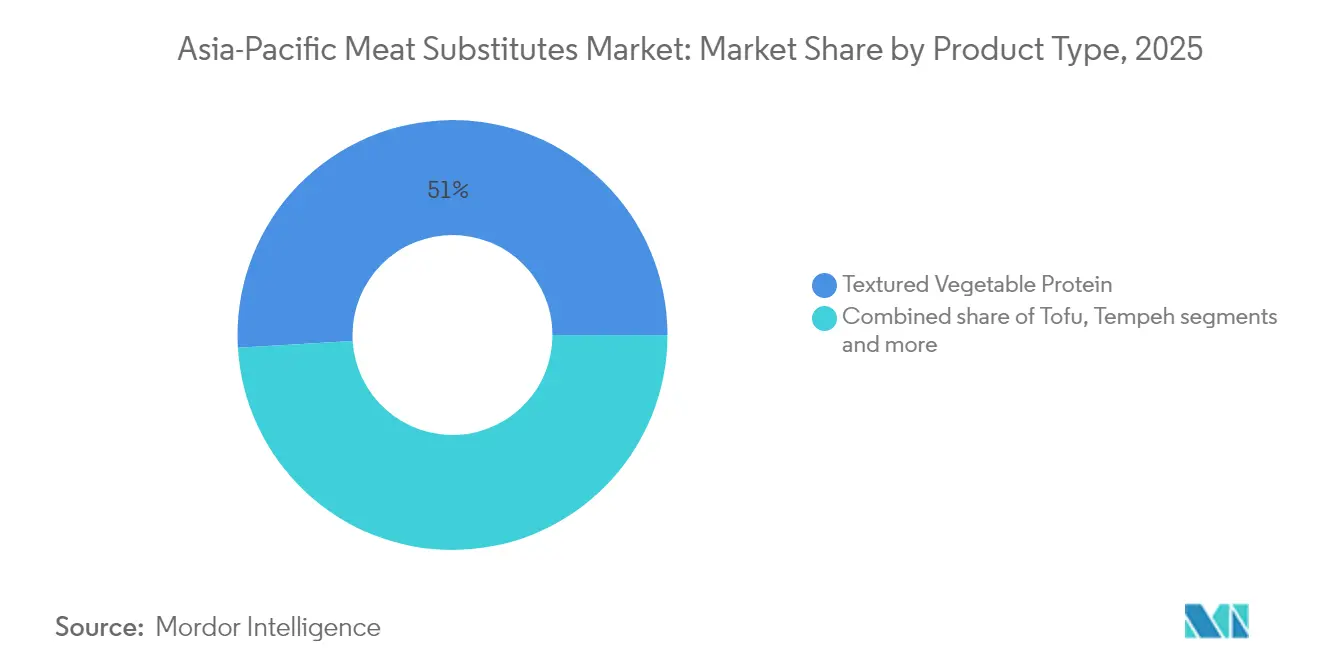

- Nach Produktkategorie führte texturiertes Pflanzenprotein mit einem Umsatzanteil von 50,95 % am asiatisch-pazifischen Markt für Fleischersatzprodukte im Jahr 2025, während Tempeh bis 2031 voraussichtlich eine CAGR von 10,15 % erzielen wird.

- Nach Quelle entfiel im Jahr 2025 ein Anteil von 41,95 % der Größe des asiatisch-pazifischen Marktes für Fleischersatzprodukte auf Soja, während Mykoprotein zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,52 % wachsen wird.

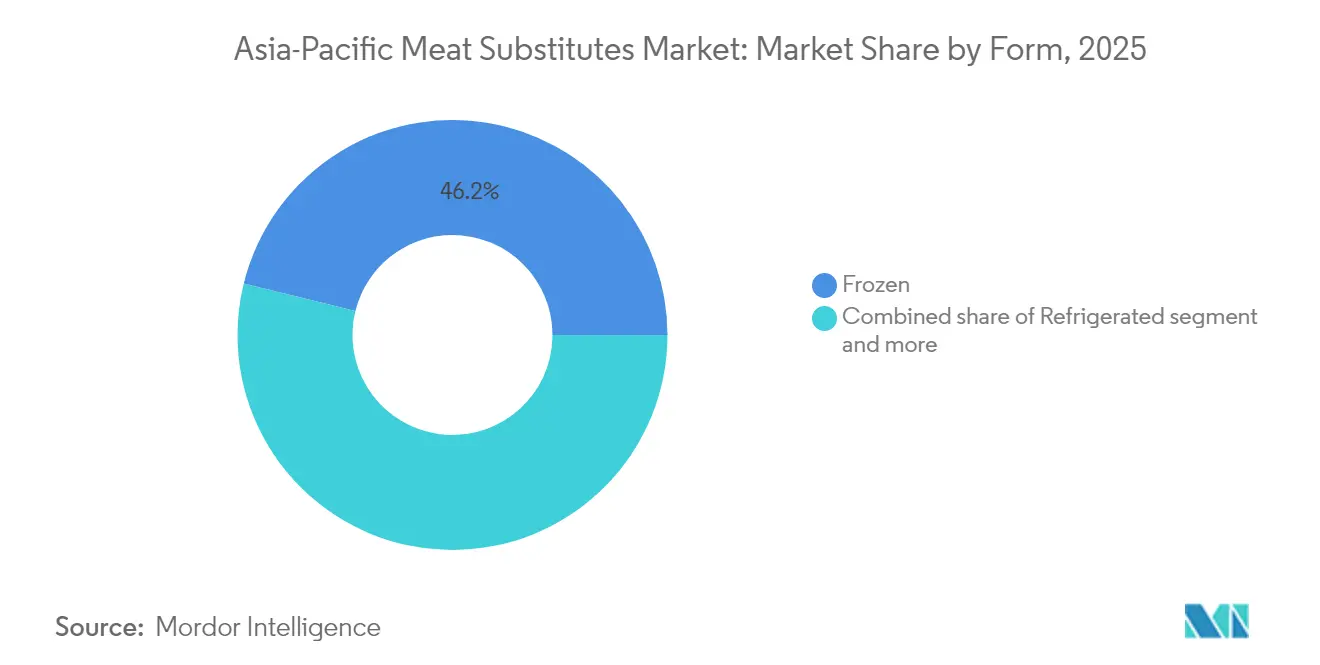

- Nach Form hielten Tiefkühlprodukte 2025 einen Anteil von 46,15 % am asiatisch-pazifischen Markt für Fleischersatzprodukte, und gekühlte Angebote sollen bis 2031 mit einer CAGR von 10,05 % expandieren.

- Nach Vertriebskanal entfielen 2025 67,90 % der Größe des asiatisch-pazifischen Marktes für Fleischersatzprodukte auf den Einzelhandel; der Außer-Haus-Bereich im Gastronomiebereich soll bis 2031 eine CAGR von 9,30 % erzielen.

- Nach Geografie erzielte China im Jahr 2025 einen Umsatzanteil von 22,10 %, während Indien voraussichtlich die schnellste CAGR der Region von 10,75 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Fleischersatzprodukte

Treiberwirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Verbraucherbewusstsein für Gesundheit und Wohlbefinden | +2.8% | Global, mit stärkster Akzeptanz in städtischen Gebieten Chinas, Japans und Singapurs | Mittelfristig (2–4 Jahre) |

| Ethik-/Tierschutzfragen | +1.9% | Australien, Singapur, städtisches Indien, Südkorea | Langfristig (≥ 4 Jahre) |

| Innovation in der Produktformulierung | +2.1% | Singapur, China, Australien (Forschungs- und Entwicklungszentren) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Allergien gegen tierische Proteine | +1.5% | Japan, Südkorea, städtische asiatisch-pazifische Zentren | Mittelfristig (2–4 Jahre) |

| Einfluss von Prominenten und sozialen Medien | +1.2% | Südkorea, städtisches China, Thailand, Singapur | Kurzfristig (≤ 2 Jahre) |

| Kulturelle und lokale Lebensmittelpräferenzen/Fusion | +2.3% | Indien, Thailand, Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Verbraucherbewusstsein für Gesundheit und Wohlbefinden

Das Wachstum des asiatisch-pazifischen Marktes für Fleischersatzprodukte wird in erster Linie durch das zunehmende Verbraucherbewusstsein für Gesundheit und Wohlbefinden angetrieben. Die steigende Prävalenz lebensstilbedingter Gesundheitsprobleme, darunter Herzerkrankungen, Fettleibigkeit und Diabetes, hat Verbraucher dazu veranlasst, nach nahrhaften Ernährungsalternativen zu suchen. Pflanzenbasierte Fleischalternativen bieten proteinreiche, cholesterinarme und ballaststoffreiche Optionen, die gesündere Ernährungsgewohnheiten unterstützen. Das Bewusstsein der Verbraucher für den Zusammenhang zwischen Ernährung und Gesundheitsergebnissen, einschließlich Darmgesundheit und Prävention chronischer Erkrankungen, hat die Nachfrage nach Fleischersatzprodukten mit sauberen Etiketten und minimaler Verarbeitung gesteigert. Dieser Wandel ist besonders unter städtischen Bevölkerungsgruppen, jüngeren Verbrauchern und Flexitariern erkennbar, die den Fleischkonsum reduzieren und gleichzeitig Geschmack und Bequemlichkeit beibehalten möchten. Marktentwicklungen spiegeln diese Verbraucherpräferenzen durch neue Produkteinführungen wider. So bietet beispielsweise das in Singapur ansässige Unternehmen Green Rebel zertifiziertes pflanzenbasiertes Hühner-Karaage aus natürlichen pflanzlichen Zutaten an, das sowohl gesundheitliche Aspekte als auch lokale Geschmackspräferenzen berücksichtigt.

Ethik-/Tierschutzfragen

Die Bedenken der Verbraucher hinsichtlich ethischer Praktiken und des Tierschutzes gestalten den asiatisch-pazifischen Markt für Fleischersatzprodukte grundlegend um. Das wachsende Bewusstsein für industrielle Tierhaltungspraktiken und deren Auswirkungen hat Verbraucher dazu veranlasst, aktiv nach alternativen Proteinquellen zu suchen. Dieser Wandel ist besonders ausgeprägt bei städtischen Bevölkerungsgruppen und jüngeren Generationen, die ein tiefes Verständnis für den ökologischen Fußabdruck und die ethischen Folgen des traditionellen Fleischkonsums haben. Pflanzenbasierte Fleischersatzprodukte haben sich als überzeugende Lösung herausgestellt und bieten Verbrauchern sowohl ernährungsphysiologische Vorteile als auch ethische Übereinstimmung. Laut dem Verband der pflanzenbasierten Lebensmittelindustrie (PBFIA) gaben im Jahr 2023 67 % der indischen Verbraucher an, dass Tierschutzbedenken ihre Entscheidung für pflanzenbasierte Produkte beeinflusst haben [1]Quelle: Verband der pflanzenbasierten Lebensmittelindustrie (PBFIA), „Merklicher Anstieg pflanzenbasierter Ernährung in Indien”, https://pbfia.org. Dieser bedeutende Prozentsatz verdeutlicht den tiefgreifenden Einfluss ethischer Überlegungen in einem der weltgrößten Märkte für Fleischersatzprodukte. Als Reaktion darauf haben Unternehmen ihre Produkte strategisch entwickelt und positioniert, wobei sie grausamkeitsfreie Praktiken und nachhaltige Beschaffungsmethoden betonen, um mit den sich wandelnden Verbraucherwerten und -erwartungen in Einklang zu stehen.

Innovation in der Produktformulierung

Innovationen in der Produktformulierung treiben das Wachstum des asiatisch-pazifischen Marktes für Fleischersatzprodukte an. Fortschritte in der Lebensmitteltechnologie und bei der Zutatenbeschaffung helfen Herstellern, Herausforderungen in Bezug auf Geschmack, Textur und Nährwertgehalt im Vergleich zu konventionellem Fleisch zu bewältigen. Unternehmen entwickeln neue pflanzliche Proteine, setzen Präzisionsfermentationstechniken ein und schaffen Hybridformulierungen, die pflanzenbasierte Zutaten mit kultivierten Zellen kombinieren, um die Produktqualität zu verbessern. Die Integration regionaler kulinarischer Traditionen mit Biotechnologie ermöglicht es Unternehmen, Produkte zu entwickeln, die lokalen Geschmackspräferenzen entsprechen und gleichzeitig Gesundheits- und Nachhaltigkeitsanforderungen erfüllen. Kontinuierliche Verbesserungen bei Geschmack und Nährwert sprechen eine vielfältige Verbraucherbasis an, von Veganern bis hin zu Flexitariern. So führte beispielsweise die japanische Bio-Lebensmittelmarke Clearspring im September 2025 ihren ökologischen japanischen Seiden-Tofu 200 g ein, der traditionelle kulinarische Methoden mit ökologischen und pflanzenbasierten Lebensmitteltrends kombiniert, um der Verbrauchernachfrage nach natürlichen, hochwertigen Alternativen gerecht zu werden.

Zunehmende Verbreitung von Allergien gegen tierische Proteine

Die steigende Prävalenz von Allergien gegen tierische Proteine treibt das Wachstum des asiatisch-pazifischen Marktes für Fleischersatzprodukte erheblich an. Verbraucher, die von Allergien gegen Milchprodukte, Eier und Schalentiere betroffen sind, suchen aktiv nach sichereren, hypoallergenen Proteinalternativen und verändern dabei ihre Ernährungspräferenzen. Dieser Trend ist besonders ausgeprägt bei Kindern und städtischen Bevölkerungsgruppen, die eine höhere Anfälligkeit für Nahrungsmittelallergene aufweisen und ein stärkeres Bewusstsein für nahrungsmittelbedingte Gesundheitsrisiken zeigen. Die sich verstärkende Kombination aus rascher Urbanisierung, westlichen Ernährungseinflüssen und Umweltverschmutzung in der Region hat zu deutlich höheren Raten allergischer Erkrankungen geführt und Verbraucher dazu veranlasst, pflanzliche Proteine als praktikable Alternativen zu wählen. Umfassende medizinische Forschungsergebnisse und weitverbreitete Gesundheitsaufklärungskampagnen, die auf die potenziellen Risiken tierischer Allergene hinweisen, stärken weiterhin die Verbrauchernachfrage nach Fleischersatzprodukten und etablieren diese als wesentliche Ernährungsoptionen im regionalen Marktumfeld.

Hemmniswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten | -1.8% | Regionale Produktionszentren, von Importen abhängige Märkte | Mittelfristig (2–4 Jahre) |

| Anhaltende Geschmacks-/Texturgefälle | -1.4% | Verbrauchermärkte im gesamten asiatisch-pazifischen Raum, insbesondere preissensible Segmente | Langfristig (≥ 4 Jahre) |

| Kennzeichnungsvorschriften für hybride und kultivierte Mischungen sind noch unklar | -1.1% | Regulatorische Rahmenbedingungen in Singapur, Australien und China sowie aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Infrastruktur und Vertrieb | -1.6% | Ländliche asiatisch-pazifische Märkte, aufstrebende Volkswirtschaften mit begrenzter Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten

Produktionskosten schränken das Wachstum des asiatisch-pazifischen Marktes für Fleischersatzprodukte erheblich ein. Die Herstellung pflanzenbasierter und alternativer Proteinprodukte erfordert fortschrittliche Verarbeitungstechnologien, darunter Extrusion, Fermentation und Texturierung, die den Produktionsaufwand im Vergleich zur herkömmlichen Fleischverarbeitung erhöhen. Der Markt steht vor zusätzlichem Kostendruck durch Preisvolatilität bei Rohstoffen, insbesondere bei Sojabohnen, Erbsen und Spezialzutaten, aufgrund von Lieferkettenunterbrechungen. So haben beispielsweise Tempeh-Hersteller in der Region ihre Produktionsmengen reduziert, um die Kosten angesichts steigender importierter Sojapreise zu bewältigen. Das Vorhandensein mehrerer Zwischenhändler in den Vertriebskanälen erhöht die endgültigen Produktkosten für Verbraucher weiter. Diese erhöhten Preise begrenzen die Marktdurchdringung, insbesondere in preissensiblen asiatischen Märkten, trotz des wachsenden Verbraucherinteresses an Gesundheits- und Nachhaltigkeitsvorteilen. Die Marktteilnehmer konzentrieren sich auf technologische Innovationen und die Optimierung der Produktionskapazitäten, um Kosten zu senken und die Marktzugänglichkeit zu verbessern.

Anhaltendes Geschmacks-/Texturgefälle

Der asiatisch-pazifische Markt für Fleischersatzprodukte steht vor erheblichen Herausforderungen aufgrund anhaltender Geschmacks- und Texturbeschränkungen. Trotz substanzieller technologischer Fortschritte in der Lebensmittelentwicklung haben pflanzenbasierte Fleischalternativen durchgängig Schwierigkeiten, die authentischen sensorischen Eigenschaften von konventionellem Fleisch zu replizieren. Verbraucher berichten häufig von kritischen Problemen wie ausgeprägtem Nachgeschmack, unzureichendem Feuchtigkeitsgehalt, inkonsistenter Textur und unbefriedigender Mundgefühl, insbesondere in Märkten, in denen spezifische kulinarische Eigenschaften die Lebensmittelpräferenzen bestimmen. Diese Einschränkungen sind besonders bei Produkten wie Würstchen, Nuggets und Meeresfrüchte-Alternativen ausgeprägt, bei denen Verbraucher strenge Erwartungen an Texturprofile und Feuchtigkeitsretention stellen. Die weit verbreitete Wahrnehmung von Fleischersatzprodukten als stark verarbeitete Produkte mit künstlichen Zusatzstoffen steht im Widerspruch zur zunehmenden Verbrauchernachfrage nach natürlichen, sauber etikettierten Zutaten. Um eine breitere Marktakzeptanz und -durchdringung zu erzielen, müssen Hersteller diese grundlegenden sensorischen Herausforderungen durch innovative Produktentwicklung umfassend angehen, die wirksam mit den vielfältigen Geschmackspräferenzen und tief verwurzelten kulinarischen Traditionen in der asiatisch-pazifischen Region in Einklang steht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tempeh treibt Innovation trotz Dominanz von texturiertem Pflanzenprotein voran

Texturiertes Pflanzenprotein (TVP) dominiert den asiatisch-pazifischen Markt für Fleischersatzprodukte mit einem Anteil von 50,95 % im Jahr 2025. Diese Dominanz resultiert aus seiner Vielseitigkeit und der Fähigkeit, die Textur und das sensorische Erlebnis von traditionellem Fleisch zu replizieren, was gesundheitsbewusste und flexitarische Verbraucher in der Region anspricht. Texturiertes Pflanzenprotein bietet einen hohen Proteingehalt bei gleichzeitig niedrigem Fett- und Kohlenhydratgehalt und erfüllt damit die Nachfrage nach gesünderen Ernährungsoptionen zur Bewältigung lebensstilbedingter Gesundheitsprobleme. Jüngste technologische Fortschritte in der Extrusion und Texturierung haben die Qualität, den Geschmack und das Nährwertprofil von texturiertem Pflanzenprotein verbessert und seine Anwendungen über traditionelle vegetarische Gerichte hinaus erweitert.

Tempeh stellt das am schnellsten wachsende Segment im asiatisch-pazifischen Markt für Fleischersatzprodukte dar, mit einer prognostizierten CAGR von 10,15 % bis 2031. Dieses Wachstum resultiert aus dem zunehmenden Verbraucherinteresse an fermentierten und minimal verarbeiteten pflanzenbasierten Lebensmitteln, die verbesserte Nährwertvorteile bieten, darunter bessere Verdaulichkeit und Probiotika-Gehalt. Die etablierte Präsenz von Tempeh in mehreren asiatisch-pazifischen Ländern bietet einen kulturellen Vorteil, der seine Expansion in benachbarte Märkte unterstützt. Das Wachstum des Segments wird weiterhin durch das zunehmende Bewusstsein für nachhaltige Proteinquellen und pflanzenbasierte Ernährungsweisen gestützt. Produktinnovationen und neue Anwendungen jenseits traditioneller Formen fördern weiterhin die Verbraucherakzeptanz und tragen zur raschen Marktexpansion von Tempeh im Vergleich zu anderen Fleischersatzsegmenten bei.

Nach Quelle: Mykoprotein-Innovation stellt Soja-Vorherrschaft in Frage

Sojabasierte Produkte halten einen dominanten Anteil von 41,95 % am asiatisch-pazifischen Markt für Fleischersatzprodukte im Jahr 2025. Diese Führungsposition resultiert aus Sojas umfassendem Nährwertprofil, insbesondere seinem vollständigen Proteingehalt mit essenziellen Aminosäuren, was es zu einer optimalen Wahl für die Herstellung von Fleischersatzprodukten macht. Die weitverbreitete Akzeptanz von Sojaprodukten im asiatisch-pazifischen Raum ergibt sich aus ihrer tief verwurzelten Präsenz in traditionellen Küchen. Chinas erhebliche Sojaproduktionskapazität, die im Wirtschaftsjahr 2024/2025 laut Angaben des Landwirtschaftsministeriums der Vereinigten Staaten 20,65 Millionen Tonnen erreichte, sichert eine stabile Rohstoffversorgung und ermöglicht es Herstellern, wettbewerbsfähige Preise aufrechtzuerhalten.

Mykoprotein verzeichnet die höchste Wachstumsrate im asiatisch-pazifischen Markt für Fleischersatzprodukte mit einer CAGR von 9,52 % bis 2031. Dieses Wachstum resultiert aus der steigenden Nachfrage nach nahrhaften und nachhaltigen Proteinalternativen. Mykoprotein bietet einen erheblichen Protein- und Ballaststoffgehalt bei gleichzeitig niedrigem Fett- und Cholesterinspiegel. Seine Produktion erfordert im Vergleich zur konventionellen Viehzucht nur minimale Land-, Wasser- und Energieressourcen. Verbesserungen bei Geschmack und Textur haben die Verbraucherakzeptanz erhöht und Mykoprotein als praktikable Alternative in Mainstream-Märkten etabliert. Diese Faktoren treiben zusammen mit den Umweltvorteilen die rasche Marktexpansion von Mykoprotein voran.

Nach Form: Das gekühlte Segment erschließt Premium-Positionierung

Tiefkühlprodukte halten einen dominanten Anteil von 46,15 % am asiatisch-pazifischen Markt für Fleischersatzprodukte im Jahr 2025. Diese Führungsposition resultiert aus ihrer Bequemlichkeit und den erweiterten Haltbarkeitsmöglichkeiten. Tiefgefrorene Fleischersatzprodukte bewahren durch fortschrittliche Gefrierverfahren ihre Textur, ihren Geschmack und ihren Nährwert und bieten Verbrauchern gleichzeitig einfache Mahlzeitenzubereitungsoptionen. Die erweiterte Lagerfähigkeit reduziert Lebensmittelverschwendung, was sowohl Verbraucher als auch Einzelhändler begünstigt. Das Tiefkühlformat ermöglicht auch eine effiziente Verteilung über ausgedehnte geografische Gebiete mit minimalem Qualitätsverlust, sodass Hersteller vielfältige Märkte in der gesamten Region bedienen können. Diese Vorteile decken sich mit der Verbrauchernachfrage nach bequemen, gesunden und nachhaltigen Mahlzeitenoptionen.

Das gekühlte Fleischersatzsegment im asiatisch-pazifischen Markt weist ein außergewöhnliches Wachstumsmomentum auf und prognostiziert eine erhebliche CAGR von 10,05 % bis 2031. Diese bemerkenswerte Expansion spiegelt die zunehmenden Verbraucherpräferenzen für frische, minimal verarbeitete pflanzenbasierte Optionen wider, die überlegene Textur, verbesserte Geschmacksprofile und optimale Nährwertvorteile bieten. Der kontinuierliche Ausbau der Kühlketteninfrastruktur und der Kühlmöglichkeiten in der gesamten Region stärkt die Produktzugänglichkeit und die Standards zur Frischeerhaltung. Gekühlte Produkte sprechen besonders Verbraucher an, die nach Alternativen mit minimalen Konservierungsstoffen suchen und damit sowohl Gesundheitsbewusstsein als auch ökologische Nachhaltigkeitsanliegen effektiv ansprechen.

Nach Vertriebskanal: Außer-Haus-Dynamik fördert Marktaufklärung

Einzelhandels-Vertriebskanäle halten im Jahr 2025 einen Marktanteil von 67,90 % am asiatisch-pazifischen Markt für Fleischersatzprodukte, da Verbraucher pflanzenbasierte Fleischalternativen vorwiegend über Supermärkte, Hypermärkte, Convenience-Stores und Online-Einzelhandelsplattformen kaufen. Die Expansion der Einzelhandelskanäle profitiert von der zunehmenden digitalen Nutzung in der Region. Laut der Internationalen Fernmeldeunion (ITU) nutzen 66 % der asiatisch-pazifischen Bevölkerung das Internet, was das Wachstum des elektronischen Handels und des Online-Lebensmitteleinkaufs begünstigt. Diese digitale Zugänglichkeit ermöglicht es Verbrauchern, pflanzenbasierte Produkte bequem von zu Hause aus zu kaufen und die Einschränkungen der Verfügbarkeit in stationären Geschäften zu überwinden. Einzelhandelskanäle bieten auch eine breitere Produktauswahl, wettbewerbsfähige Preise und Werbemöglichkeiten, was ihre dominante Marktposition stärkt.

Gastronomie-Außer-Haus-Kanäle entwickeln sich zum am schnellsten wachsenden Segment im asiatisch-pazifischen Markt für Fleischersatzprodukte, mit einer prognostizierten CAGR von 9,30 % bis 2031. Dieses Wachstum resultiert aus der verstärkten Aufnahme pflanzenbasierter Fleischalternativen in Restaurantmenüs, Schnellrestaurants (QSRs), Cafés und Hotels, die der Nachfrage nach nachhaltigen und gesundheitsbewussten Speiseoptionen entsprechen. Gastronomieunternehmen nehmen Fleischersatzprodukte auf, um Flexitarier und vegane Verbraucher sowie jene anzusprechen, die aus Umweltgründen den Fleischkonsum reduzieren. Lieferdienste und Mahlzeiten-Abonnementdienste in städtischen Gebieten schaffen zusätzliche Vertriebskanäle für pflanzenbasierte Fleischprodukte. Partnerschaften zwischen Herstellern von Fleischersatzprodukten und Gastronomieunternehmen zur Entwicklung spezialisierter Produkte, die kulinarischen und betrieblichen Anforderungen entsprechen, unterstützen die Expansion dieses Kanals weiter.

Geografische Analyse

China hält im Jahr 2025 einen Marktanteil von 22,10 % am asiatisch-pazifischen Markt für Fleischersatzprodukte. Das Marktwachstum resultiert aus Umwelt-Nachhaltigkeitsbedenken und zunehmendem Tierschutzbewusstsein, insbesondere unter jüngeren Verbrauchern. Die Expansion pflanzenbasierter Marken in großen Städten wie Peking, Shanghai und Shenzhen demonstriert die Marktentwicklung. Chinas Regierungspolitik unterstützt einen reduzierten Fleischkonsum und nachhaltige Lebensmittelalternativen, was Innovationen bei pflanzenbasierten Produkten fördert. Hersteller konzentrieren sich auf die Entwicklung von Produkten, die lokalen Geschmackspräferenzen entsprechen, darunter Schweinefleisch-Alternativen, die mit der traditionellen chinesischen Küche in Einklang stehen.

Der indische Markt für Fleischersatzprodukte prognostiziert eine CAGR von 10,75 % bis 2031, unterstützt durch seine große vegetarische Bevölkerung und zunehmendes Gesundheitsbewusstsein. Die Expansion moderner Einzelhandels- und E-Commerce-Kanäle verbessert die Produktzugänglichkeit, während Hersteller Produkte entwickeln, die indischen Geschmackspräferenzen entsprechen. Die staatliche Unterstützung für die Lebensmittelverarbeitungsinfrastruktur stärkt die Marktentwicklung und macht Indien zum am schnellsten wachsenden wichtigen Markt in der asiatisch-pazifischen Region.

Indonesien, Thailand und Singapur bieten jeweils einzigartige Marktchancen. Indonesien nutzt seine Tempeh-Produktionskompetenz, um die lokale Nachfrage zu befriedigen und Produktinnovationen voranzutreiben. Thailands Wachstum resultiert aus seiner modernen Einzelhandelsinfrastruktur und der zunehmenden Akzeptanz pflanzenbasierter Ernährungsweisen. Singapurs regulatorischer Rahmen für neuartige Lebensmittelzulassungen schafft Marktchancen für innovative Fleischersatzprodukte und kommt sowohl einheimischen als auch regionalen Märkten zugute.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für Fleischersatzprodukte weist eine moderate Konzentration auf, wobei etablierte internationale Unternehmen neben aufstrebenden lokalen Akteuren tätig sind. Globale Unternehmen wie Beyond Meat Inc., Impossible Foods Inc., Conagra Brands Inc., Nestlé S.A. und Soyarich Foods behaupten starke Marktpositionen durch Produktinnovation, Vertriebsnetzwerke und Markenbekanntheit. Regionale Unternehmen konkurrieren effektiv, indem sie ihr Wissen über lokale Präferenzen, kulturelle Faktoren und Vorschriften nutzen. Diese Marktstruktur schafft ein Umfeld, in dem sowohl globale als auch lokale Unternehmen tragfähige Marktpositionen aufrechterhalten.

Technologische Differenzierung ist für den Wettbewerbsvorteil im Markt unverzichtbar geworden. Unternehmen nutzen fortschrittliche Lebensmitteltechnologien, darunter Extrusionsmethoden, Präzisionsfermentation und hybride kultivierte Fleischtechniken, um Produkte zu entwickeln, die konventionellem Fleisch in Geschmack, Textur und Nährwert nahe kommen. Investitionen in Forschung und Entwicklung (F&E) ermöglichen es Unternehmen, Verbraucherpräferenzen zu erfüllen, Texturchallenges zu bewältigen und die Produktionseffizienz zu steigern. Diese technologischen Fähigkeiten helfen Unternehmen, regulatorischen Anforderungen und Nachhaltigkeitsanforderungen gerecht zu werden, und unterscheiden Marktführer von Mitbewerbern.

Der asiatisch-pazifische Markt für Fleischersatzprodukte bietet Chancen in Präzisionsfermentationszutaten, hybriden kultivierten Fleischprodukten und regionsspezifischen Formulierungen, die asiatische Proteinverarbeitungsmethoden mit moderner Biotechnologie kombinieren. Internationale Technologieunternehmen bilden zunehmend Partnerschaften mit lokalen Marktexperten, um den Markteintritt und die Produktanpassung zu erleichtern. Diese Kooperationen ermöglichen eine effiziente Skalierung von Innovationen bei gleichzeitiger Ausrichtung auf regionale Lebensmittelpräferenzen und schaffen so Wachstumschancen im Markt.

Marktführer für asiatisch-pazifische Fleischersatzprodukte

Beyond Meat Inc.

Impossible Foods Inc.

Conagra Brands Inc. (Gardein)

Nestlé S.A. (Harvest Gourmet)

Soyarich Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Das japanische Lebensmittelunternehmen Calbee erwarb einen Mehrheitsanteil von 58 % an Hodo, einem Hersteller von Tofu- und pflanzenbasierten Lebensmittelprodukten. Diese Übernahme entspricht Calbees Strategie zur Ausweitung seiner internationalen Gesundheits- und Lebensmittelgeschäftssegmente.

- September 2025: Shandi Global ist in den indischen Markt eingetreten, indem das Unternehmen sein Flaggschiff-Pflanzenproteinprodukt Chanza eingeführt hat. Das Portfolio des Unternehmens umfasst pflanzenbasierte Fleischprodukte, Proteingetränke und Suppen unter den Marken Forever, Sprouty und Proty.

- November 2024: Vezlay präsentierte seine Produkte auf der Internationalen Handelsmesse Indien (IITF) in Pragati Maidan, Neu-Delhi. Das Unternehmen stellte bei der Veranstaltung zwei neue Produkte vor: Knuspriges Gemüsehähnchen und Tofu-Pommes.

- September 2024: vEEF führte pflanzenbasiertes Rinderhackfleisch und Würstchen in Australien ein. Die Produkte weisen eine neu gestaltete Verpackung auf, die den Kunststoffverbrauch im Vergleich zu früheren vEEF-Produkten um 50 % reduziert und eine CO₂-Neutral-Zertifizierung beinhaltet.

Berichtsumfang des asiatisch-pazifischen Marktes für Fleischersatzprodukte

Tempeh, Texturiertes Pflanzenprotein, Tofu sind als Segmente nach Typ abgedeckt. Einzelhandel, Außer-Haus-Verpflegung sind als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Südkorea sind als Segmente nach Land abgedeckt.| Tofu |

| Tempeh |

| Texturiertes Pflanzenprotein |

| Seitan |

| Weitere Fleischersatzprodukte |

| Soja |

| Weizen |

| Mykoprotein |

| Sonstige |

| Tiefgefroren |

| Gekühlt |

| Lagerstabil |

| Außer-Haus-Verpflegung | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Weitere Vertriebskanäle |

| China |

| Indien |

| Japan |

| Australien |

| Indonesien |

| Südkorea |

| Thailand |

| Singapur |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Tofu | |

| Tempeh | ||

| Texturiertes Pflanzenprotein | ||

| Seitan | ||

| Weitere Fleischersatzprodukte | ||

| Nach Quelle | Soja | |

| Weizen | ||

| Mykoprotein | ||

| Sonstige | ||

| Nach Form | Tiefgefroren | |

| Gekühlt | ||

| Lagerstabil | ||

| Nach Vertriebskanal | Außer-Haus-Verpflegung | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Weitere Vertriebskanäle | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

Marktdefinition

- Fleischersatzprodukte - Es handelt sich um ein Lebensmittelprodukt aus vegetarischen oder veganen Zutaten, das als Ersatz für Fleisch verzehrt wird. Fleischersatzprodukte approximieren typischerweise die Eigenschaften bestimmter Fleischsorten, wie Mundgefühl, Geschmack, Aussehen oder chemische Eigenschaften.

- Tempeh - Es handelt sich um ein proteinreiches asiatisches Lebensmittel, das durch Fermentierung von Sojabohnen mit einem Rhizopus hergestellt wird.

- Texturiertes Pflanzenprotein - Lebensmittel aus verzehrbaren Proteinquellen wie Sojabohne, Erbse, Weizen, Hanf usw. sind als texturierte Pflanzenproteine bekannt. Jede Einheit hält der Hydratation beim Kochen und anderen Prozessen der Lebensmittelzubereitung stand, da sie strukturelle Integrität und eine erkennbare Textur aufweist.

- Tofu - Tofu ist ein weiches Lebensmittelprodukt, das durch Behandlung von Sojamilch mit Koagulationsmitteln hergestellt wird.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Benotungssystem für Rindfleisch. Das ‚A' bedeutet, dass der Schlachttierkörperertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf Rindfleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz sowie Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezieht sich auf das Gelände, das für oder im Zusammenhang mit der Schlachtung von Tieren genutzt wird, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruskrankheit bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch einer bestimmten Rinderrasse, die ursprünglich aus Schottland stammt. Für die Qualitätskennzeichnung „Zertifiziertes Angus-Rindfleisch” ist eine Zertifizierung der Amerikanischen Angus-Vereinigung erforderlich. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es handelt sich um Rindfleisch einer schwarzhäutigen Rinderrasse ohne Hörner. |

| Bologna | Es handelt sich um eine italienische Räucherwurst aus Fleisch, die in der Regel groß ist und aus Schweine-, Rind- oder Kalbfleisch besteht. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Erregerform namens Prion entsteht. |

| Bratwurst | Es handelt sich um eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brust | Es handelt sich um ein Fleischstück von der Brust oder dem unteren Brustbereich von Rind oder Kalb. Die Rinderbrust ist einer der neun Rinder-Primärschnitte. |

| Masthähnchen | Es handelt sich um jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es handelt sich um eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezieht sich auf den ausgenommenen Körper eines Schlachttieres, von dem Metzger das Fleisch abtrennen. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hähnchentender | Es bezieht sich auf Hähnchenfilet aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns. |

| Chuck-Steak | Es handelt sich um ein Rindfleischstück aus dem Chuck-Primärschnitt, einem großen Fleischbereich aus der Schulterpartie eines Rindes. |

| Corned Beef | Es handelt sich um Rinderbrust, die in Salzlake eingelegt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Zentner bekannt, ist es eine Maßeinheit für die Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es handelt sich um ein Hähnchenbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der USA |

| Mutterschaf | Es handelt sich um ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es handelt sich um ein Fleischstück vom kleineren Ende des Filets. |

| Flanken-Steak | Es handelt sich um ein Rindfleischstück vom Flankenstück, das vor dem hinteren Viertel des Rindes liegt. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Futter | Es bezieht sich auf Tierfutter. |

| Vorderhaxe | Es handelt sich um den oberen Teil des Vorderbeins von Rindern. |

| Frankfurter Würstchen | Auch als Frankfurter oder Würstchen bekannt, handelt es sich um eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien und Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Er wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es handelt sich um eine Familie von Proteinen in Getreide, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterungsrindfleisch | Es handelt sich um Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen ernährt wurden. Getreidefütterungsrinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidefleisch | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezieht sich auf das Schweinefleisch vom Bein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es handelt sich um mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss das Rind in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezieht sich auf die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens eines Rindes. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder einen Aufschnitt aus fein gehacktem oder gemahlenem wärmegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezieht sich auf stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es handelt sich um eine amerikanische Sorte von würzigem Salami aus geräuchertem Fleisch. |

| Bauchlappen | Es bezieht sich auf einen Vorderviertelteilschnitt vom Bauch eines Rindes, direkt unterhalb des Rippenabschnitts. |

| Porzines Reproduktions- und Atemwegssyndrom (PRRS) | Es handelt sich um eine Erkrankung bei Schweinen, die zu späten Reproduktionsversagen und schwerer Lungenentzündung bei Neugeborenen führt. |

| Primärschnitte | Es bezieht sich auf die wichtigsten Abschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß der auf der Verpackung angegebenen Anleitung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein im Voraus zubereitetes oder gekochtes Lebensmittelprodukt, das vor dem Verzehr keiner weiteren Zubereitung oder keines weiteren Kochvorgangs bedarf. |

| Retorten-Verpackung | Es handelt sich um ein Verfahren zur aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Runder Steak | Es handelt sich um ein Rindfleischstück vom hinteren Bein des Rindes. |

| Rumpsteak | Es handelt sich um ein Rindfleischstück aus der Verbindung zwischen Bein und Rückgrat. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es handelt sich um eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird generell als ungesund angesehen. |

| Wurst | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es handelt sich um eine essbare Meeresfrüchte, ein Weichtier mit einer gerippten zweiteiligen Schale. |

| Seitan | Es handelt sich um einen pflanzenbasierten Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezieht sich auf ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendenstück | Es handelt sich um ein Rindfleischstück aus dem unteren und seitlichen Rückenbereich eines Rindes. |

| Surimi | Es handelt sich um eine Paste aus entgrätetem Fisch. |

| Filetsteak | Es bezieht sich auf ein Rindfleischstück aus dem gesamten Filetmuskel eines Rindes. |

| Tigergarneele | Es bezieht sich auf eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfett | Auch Transfettsäuren genannt, handelt es sich um eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnelen | Es bezieht sich auf tropische Garnelen, die in äquatornahen Gebieten, typischerweise an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einer der vier Stämme einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

| Zoosanitär | Es bezieht sich auf die Sauberkeit von Tieren oder Tierprodukten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine solide Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell aufbauen: Marktgrößenschätzungen für die Prognosejahre sind in nominellen Beträgen angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.