Größe und Marktanteil des nordamerikanischen Marktes für Fleischersatzprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

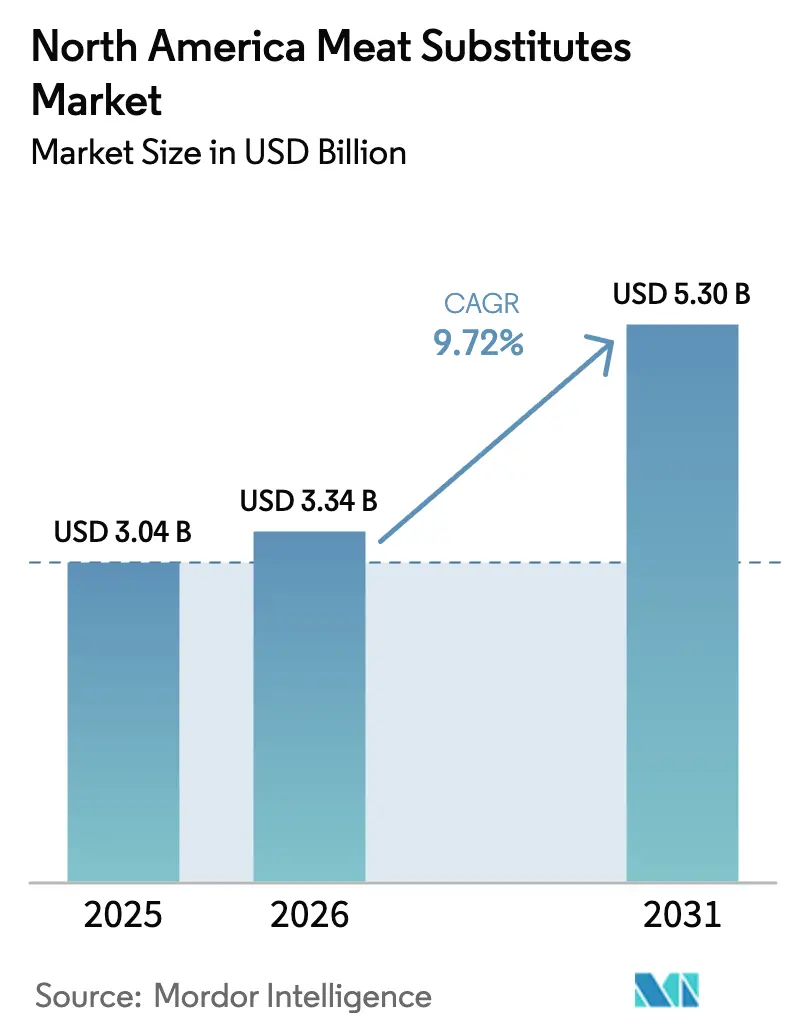

| Marktgröße im Basisjahr (2025) | 3.04 Milliarden US-Dollar |

| Marktgröße (2026) | 3.34 Milliarden US-Dollar |

| Marktgröße (2031) | 5.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Fleischersatzprodukte von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Fleischersatzprodukte wird voraussichtlich von USD 3,04 Milliarden im Jahr 2025 auf USD 3,34 Milliarden im Jahr 2026 wachsen und bis 2031 USD 5,3 Milliarden bei einer CAGR von 9,72 % über den Zeitraum 2026–2031 erreichen. Dieses erhebliche Wachstum wird durch die zunehmende Verlagerung der Verbraucher hin zu pflanzlichen und alternativen Proteinen angetrieben. Gesundheitsbewusste Verbraucher suchen aktiv nach Produkten mit reduziertem Cholesterinspiegel, geringerem Gehalt an gesättigten Fettsäuren und minimaler Verarbeitung. Ökologische Nachhaltigkeit spielt eine entscheidende Rolle in der Marktdynamik, da Verbraucher bewusst pflanzliche Alternativen wählen, um ihren ökologischen Fußabdruck zu minimieren, insbesondere angesichts der erheblichen Treibhausgasemissionen der traditionellen Fleischproduktion. Kontinuierliche technologische Fortschritte haben den Geschmack, die Textur und die Nährstoffzusammensetzung pflanzlicher Proteine erheblich verbessert und sie zunehmend mit konventionellem Fleisch vergleichbar gemacht. Der Markt hat sich durch die Einführung innovativer Produkte mit verbesserten Nährwertprofilen und transparenten Zutatenlisten weiter diversifiziert. Diese grundlegenden Faktoren, kombiniert mit einem gesteigerten Umweltbewusstsein und wachsendem Gesundheitsbewusstsein, bilden eine solide Grundlage für eine nachhaltige Marktexpansion in ganz Nordamerika..

Wichtigste Erkenntnisse des Berichts

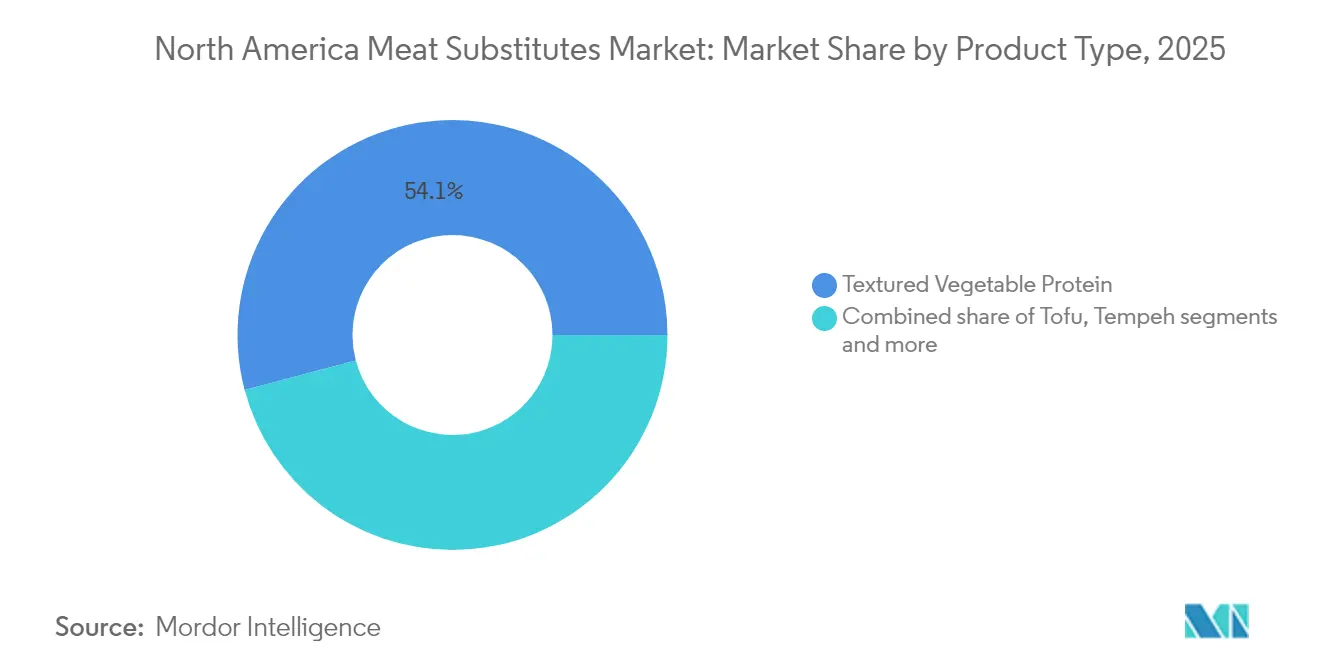

- Nach Produkttyp hielt texturiertes Pflanzenprotein im Jahr 2025 einen Marktanteil von 54,12 % am nordamerikanischen Markt für Fleischersatzprodukte. Tempeh hingegen wird voraussichtlich bis 2031 mit einer CAGR von 9,84 % wachsen.

- Nach Quelle beherrschten sojabasierte Produkte im Jahr 2025 mit 42,05 % den nordamerikanischen Markt für Fleischersatzprodukte. Mykoprotein wird voraussichtlich bis 2031 mit einer CAGR von 10,02 % wachsen.

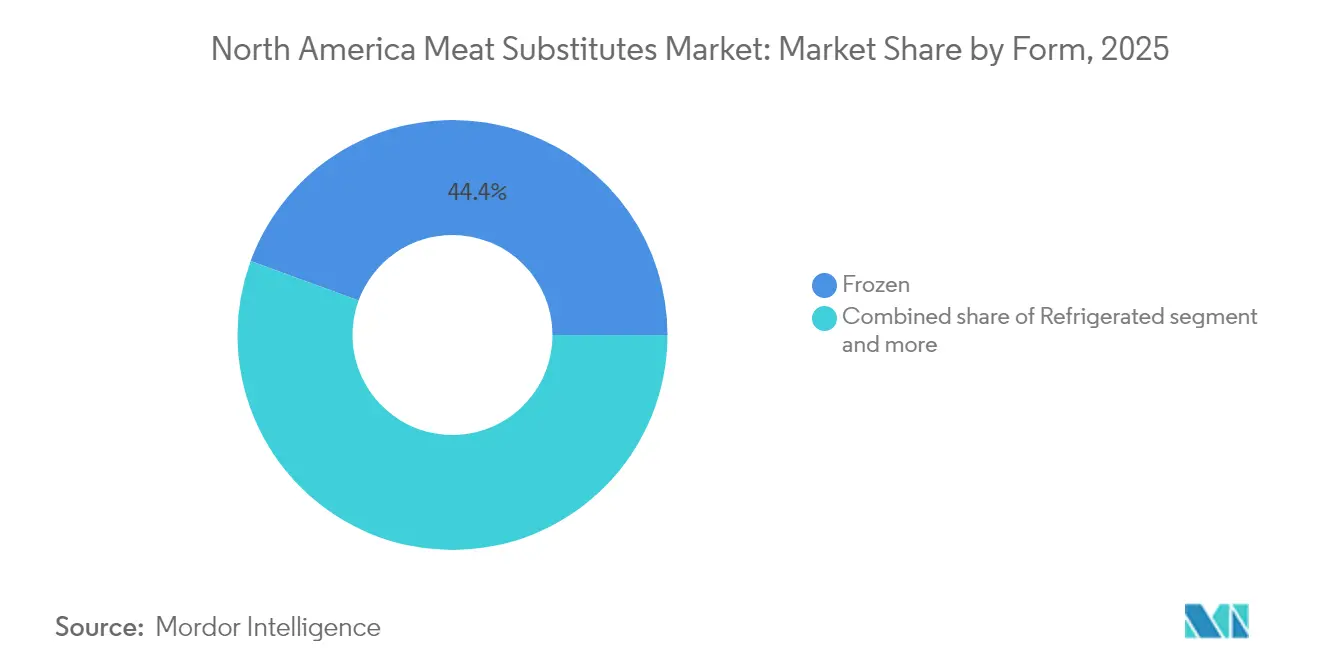

- Nach Form entfielen im Jahr 2025 44,41 % der Marktgröße des nordamerikanischen Marktes für Fleischersatzprodukte auf Tiefkühlprodukte. Gekühlte Produkte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,21 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 70,72 % des Marktanteils des nordamerikanischen Marktes für Fleischersatzprodukte auf den Lebensmitteleinzelhandel. Der Außer-Haus-Umsatz wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 9,79 % steigen.

- Nach Geografie entfielen im Jahr 2025 70,61 % der Nachfrage auf die Vereinigten Staaten, während für Mexiko bis 2031 eine CAGR von 10,86 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für Fleischersatzprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktvielfalt und verbesserte Qualität | +2.8% | Nordamerika, mit frühen Gewinnen in Ballungsräumen der Vereinigten Staaten, Toronto, Vancouver | Mittelfristig (2–4 Jahre) |

| Gesundheits- und Wellnessbewusstsein | +2.1% | Kernmarkt Nordamerika, Ausstrahlungseffekte auf städtisches Mexiko | Langfristig (≥ 4 Jahre) |

| Nachfrage nach sauberen Etiketten, natürlichen und minimal verarbeiteten Produkten | +1.7% | Vereinigte Staaten und Kanada, Premiumsegmente in Mexiko-Stadt, Guadalajara | Mittelfristig (2–4 Jahre) |

| Wachsende vegane und vegetarische Bevölkerung | +1.4% | Westküste der Vereinigten Staaten, Toronto, Montreal, Mexiko-Stadt | Langfristig (≥ 4 Jahre) |

| Bequemlichkeit und Vertrautheit mit Produktformaten | +1.2% | Vorstädtische Märkte Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Hoher Proteingehalt und allergenfreundliche Zutaten | +0.9% | Nordamerika, mit Konzentration auf fitnessbewusste Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktvielfalt und verbesserte Qualität

Der nordamerikanische Markt für Fleischersatzprodukte zeigt im Jahr 2024 ein moderates, aber konsistentes Wachstum, das durch eine wachsende Produktvielfalt und Qualitätsverbesserungen angetrieben wird. Verbraucher suchen nach pflanzlichen Proteinen, die Nährwert mit befriedigendem Geschmack und Textur verbinden. Hersteller investieren in die Entwicklung von Texturen, die traditionellem Fleisch ähneln, um die Verbraucherakzeptanz zu erhöhen. So brachte Nasoya beispielsweise im Oktober 2024 Plantspired Plant-Based Chick'n auf den Markt, das vorgewürzte, vorgeschnittene Stücke aus texturiertem Pflanzen- und Sojaprotein mit 22 Gramm Protein pro Portion und geringem Fettgehalt enthält. Diese Produktinnovationen belegen das Engagement der Branche für die Lieferung qualitativ hochwertiger, praktischer Fleischalternativen und unterstützen das Marktwachstum. Verbesserte Produktqualität zieht eine breitere Verbraucherbasis an, insbesondere diejenigen, die bisher aufgrund von Geschmacks- oder Texturbedenken gegenüber pflanzlichen Optionen zögerlich waren. Durch Fortschritte in der Lebensmitteltechnologie produzieren Unternehmen heute pflanzliche Alternativen, die traditionellem Fleisch in Geschmack und Genuss entsprechen, und reduzieren so die wahrgenommenen Unterschiede zwischen pflanzlichen und tierischen Proteinen.

Gesundheits- und Wellnessbewusstsein

Das Gesundheits- und Wellnessbewusstsein verändert den nordamerikanischen Markt für Fleischersatzprodukte grundlegend, indem es Verbraucherpräferenzen und Kaufverhalten revolutioniert. Verbraucher suchen gezielt nach Produkten, die außergewöhnliche gesundheitliche Vorteile bieten, darunter deutlich reduzierter Gehalt an gesättigten Fettsäuren, umfassende cholesterinfreie Ernährung, wissenschaftlich fundierte Eigenschaften zur Gewichtskontrolle und fortschrittliche Unterstützung des Immunsystems. Pflanzliche Proteine und Fleischersatzprodukte haben sich als überlegene Alternativen etabliert und zeigen ein bemerkenswertes Potenzial zur Minimierung der Risiken von Herz-Kreislauf-Erkrankungen, Diabetes und Fettleibigkeit. Der Markt präsentiert ein umfangreiches Portfolio an Premiumprodukten, die sorgfältig mit essenziellen Vitaminen, Mineralstoffen und wirkungsvollen Antioxidantien angereichert sind, um den anspruchsvollen Anforderungen zunehmend gesundheitsbewusster Verbraucher gerecht zu werden. Produkte, die strategisch mit immunstärkenden Zutaten und präzise berechneten kalorienarmen Inhalten vermarktet werden, verzeichnen weiterhin ein beispielloses Wachstum, da Verbraucher gesundheitsorientierte Ernährungsentscheidungen systematisch in ihre täglichen Ernährungsgewohnheiten integrieren.

Nachfrage nach sauberen Etiketten, natürlichen und minimal verarbeiteten Produkten

Der nordamerikanische Markt für Fleischersatzprodukte wird durch die steigende Verbrauchernachfrage nach Produkten mit sauberen Etiketten, natürlichen und minimal verarbeiteten Lebensmitteln angetrieben. Verbraucher prüfen Zutatenlisten genau und bevorzugen Produkte, die als natürlich gekennzeichnet sind, ohne künstliche Zusatzstoffe, Konservierungsmittel und gentechnisch veränderte Organismen (GVO). Dieser Wandel spiegelt das wachsende Bewusstsein der Verbraucher für Transparenz und Wohlbefinden wider, da sie Lebensmittel suchen, die als gesünder, sicherer und ökologisch nachhaltiger wahrgenommen werden. Laut dem International Food Information Council (IFIC) bevorzugen im Jahr 2024 36 % der Amerikaner Lebensmittel, die als natürlich gekennzeichnet sind, was die erhebliche Nachfrage nach Produkten mit sauberen Etiketten unterstreicht [1]Quelle: International Food Information Council (IFIC), "IFIC Lebensmittel- und Gesundheitsumfrage 2024", https://ific.org. Diese Verbraucherpräferenz hat Hersteller im Bereich der Fleischersatzprodukte dazu veranlasst, Produkte mit einfacheren Formulierungen und saubereren Zutatenprofilen zu entwickeln und dabei die Produktqualität beizubehalten. Der Trend steht im Einklang mit den regulatorischen Anforderungen an Zutaten-Transparenz und die Reduzierung synthetischer Zusatzstoffe und unterstützt die Entwicklung natürlich gewonnener, minimal verarbeiteter pflanzlicher Proteine.

Wachsende vegane und vegetarische Bevölkerung

Die wachsende vegane und vegetarische Bevölkerung treibt das Wachstum des nordamerikanischen Marktes für Fleischersatzprodukte erheblich an. Verbraucher nehmen aus gesundheitlichen, ökologischen und ethischen Gründen zunehmend pflanzliche Ernährungsweisen an, was eine erhebliche Nachfrage nach vielfältigen und innovativen Fleischalternativen erzeugt. Diese anspruchsvolle Verbraucherbasis sucht aktiv nach Produkten, die ihre Ernährungspräferenzen ergänzen und gleichzeitig die umfassenden Vorteile eines reduzierten Konsums tierischer Produkte bieten. Der bemerkenswerte Anstieg des Flexitarismus, bei dem Einzelpersonen den Fleischkonsum strategisch reduzieren, aber nicht vollständig aufgeben, beschleunigt die Marktexpansion weiter, da immer mehr Verbraucher pflanzliche Proteine systematisch in ihre tägliche Ernährung integrieren. Laut dem Good Food Institute (GFI) kauften 59 % der Haushalte in den Vereinigten Staaten im Jahr 2024 pflanzliche Lebensmittel, was eine weitreichende Marktdurchdringung über traditionelle vegane und vegetarische Verbraucher hinaus belegt [2]Quelle: Good Food Institute (GFI), "Einblicke in den US-amerikanischen Einzelhandelsmarkt für die pflanzliche Industrie", https://gfi.org. Diese hohe Akzeptanzrate zeigt die umfassende Etablierung pflanzlicher Ernährungsgewohnheiten im Mainstream und unterstreicht die entscheidende Bedeutung der Erfüllung der sich wandelnden Verbrauchernachfrage nach anspruchsvollen Fleischersatzprodukten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherskepsis und Geschmackspräferenzen | -1.9% | Kernmarkt Nordamerika, insbesondere Mittlerer Westen und Süden der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Probleme bei der Beschaffung von Zutaten und der Lieferkette | -1.3% | Global, mit akuten Auswirkungen in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Herausforderungen und Kennzeichnungsprobleme | -1.1% | Nordamerika, mit unterschiedlichen Compliance-Anforderungen in den Vereinigten Staaten, Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Erschwinglichkeit und Preissensibilität | -0.9% | Vorstädtische und ländliche Märkte Nordamerikas, akut in Mexiko und einkommensschwächeren Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherskepsis und Geschmackspräferenzen

Der nordamerikanische Markt für Fleischersatzprodukte sieht sich aufgrund anhaltender Verbraucherskepsis und etablierter Geschmackspräferenzen mit erheblichen Einschränkungen konfrontiert. Obwohl das Bewusstsein für und die Akzeptanz von pflanzlichen Ernährungsweisen weiter zunehmen, zögern viele Verbraucher, vollständig umzusteigen, da es spürbare Unterschiede in Geschmack, Textur und dem allgemeinen sensorischen Erlebnis zwischen Fleischersatzprodukten und traditionellem Fleisch gibt. Produkte, die die charakteristischen Geschmacksprofile, das Mundgefühl und die Saftigkeit von tierischem Fleisch nicht genau replizieren können, führen häufig zu geringerer Kundenzufriedenheit und weniger Wiederholungskäufen. Tief verwurzelte Verbraucherbedenken hinsichtlich künstlicher Zusatzstoffe, umfangreicher Verarbeitungsmethoden und unbekannter Geschmackskombinationen beeinträchtigen die Marktakzeptanz weiter, insbesondere bei anspruchsvollen gesundheitsbewussten Personen. Diese erheblichen Wahrnehmungsherausforderungen schaffen Barrieren für die Marktdurchdringung und stellen erhebliche Hindernisse für Hersteller dar, die versuchen, konventionelle Fleischkonsumenten anzusprechen, und schränken damit das gesamte Marktpotenzial ein.

Probleme bei der Beschaffung von Zutaten und der Lieferkette

Komplexitäten in der Lieferkette und Herausforderungen bei der Beschaffung von Zutaten behindern das Wachstum des nordamerikanischen Marktes für Fleischersatzprodukte erheblich. Die Produktion hochwertiger Fleischersatzprodukte erfordert einen konsistenten Zugang zu essenziellen pflanzlichen Proteinen, darunter Soja, Erbse, Mykoprotein und Weizen. Preisvolatilität und Verfügbarkeitsschwankungen dieser Rohstoffe, die durch Klimaschwankungen, Herausforderungen in der landwirtschaftlichen Produktion und internationale Handelsstörungen verursacht werden, wirken sich direkt auf die Herstellungskosten und die Versorgungsstabilität aus. Die strengen Anforderungen an die Beschaffung von Zutaten, die den Spezifikationen für saubere Etiketten und Nicht-GVO entsprechen, verschärfen die Schwierigkeiten im Lieferkettenmanagement. Diese betrieblichen Herausforderungen erhöhen die Produktionskosten erheblich, was zu höheren Verbraucherpreisen führt und die Marktzugänglichkeit einschränkt. Die Anforderungen an spezialisierte Verarbeitungsanlagen und die Notwendigkeit, eine konsistente Versorgung während der Produktionsskalierung aufrechtzuerhalten, erzeugen erheblichen Druck auf die Lieferkette und begrenzen damit die Marktexpansion in ganz Nordamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von texturiertem Pflanzenprotein steht unter Innovationsdruck

Texturiertes Pflanzenprotein hält im Jahr 2025 einen dominanten Marktanteil von 54,12 % am nordamerikanischen Markt für Fleischersatzprodukte. Diese Marktposition ergibt sich aus seiner Kosteneffizienz, da texturiertes Pflanzenprotein aus leicht verfügbarem Soja und Pflanzenproteinen hergestellt wird, was es zu einer wirtschaftlichen Wahl für Hersteller und Verbraucher macht. Die etablierte Fertigungsinfrastruktur und verfeinerte Produktionsprozesse gewährleisten eine konsistente Qualität und eine zuverlässige Versorgung. Die Anpassungsfähigkeit von texturiertem Pflanzenprotein ermöglicht seinen Einsatz in verschiedenen Fleischersatzprodukten, darunter fleischlose Burger, Würste und Fleischbällchen, und deckt damit vielfältige Verbraucherbedürfnisse ab. Seine Nährwertvorteile, darunter hoher Proteingehalt, geringer Fettgehalt und kein Cholesterin, sprechen gesundheitsbewusste Verbraucher an, die nahrhafte Fleischalternativen suchen.

Tempeh wird voraussichtlich bis 2031 in Nordamerika mit einer CAGR von 9,84 % wachsen, unterstützt durch mehrere Schlüsselfaktoren. Sein umfassendes Nährwertprofil umfasst vollständiges Protein, Ballaststoffe und Probiotika aus der Fermentation, die Vorteile für die Verdauungs- und Immungesundheit bieten. Der Produktionsprozess von Tempeh hat im Vergleich zu tierischen Proteinen eine geringere Umweltbelastung, was umweltbewusste Verbraucher anspricht. Seine einzigartigen Textur- und Geschmackseigenschaften ermöglichen vielfältige kulinarische Anwendungen für verschiedene Ernährungspräferenzen. Produktinnovationen, darunter aromatisierte und kochfertige Optionen, steigern seine Attraktivität sowohl im Einzelhandels- als auch im Gastronomiesegment. Das wachsende Verbraucherbewusstsein für die gesundheitlichen Vorteile fermentierter Lebensmittel und pflanzlicher Ernährungsweisen treibt die Marktexpansion weiter voran.

Nach Quelle: Sojaführerschaft durch Mykoprotein-Innovation herausgefordert

Sojabasierte Produkte halten im Jahr 2025 einen Marktanteil von 42,05 %, unterstützt durch umfassende Lieferketten, die eine stetige Verfügbarkeit und wettbewerbsfähige Preise gewährleisten. Die Effizienz der Sojaproduktion, die durch hohe Erträge pro Hektar und globale Produktionskapazitäten gekennzeichnet ist, bietet wirtschaftliche Vorteile für Hersteller und Verbraucher. Die langjährige Marktpräsenz hat das Vertrauen der Verbraucher in Soja als primäre Proteinquelle in pflanzlichen Lebensmitteln gestärkt. Die American Soybean Association berichtet, dass Sojafarmer in den Vereinigten Staaten im Jahr 2023 83,6 Millionen Acres angebaut haben, was die erhebliche Produktionskapazität belegt, die die Marktdominanz sojabasierter Produkte in Nordamerika unterstützt.

Mykoprotein verzeichnet die höchste Wachstumsrate im nordamerikanischen Markt für Fleischersatzprodukte mit einer CAGR von 10,02 %. Dieses aus Pilzen gewonnene Protein bietet einen hohen Proteingehalt, geringen Fettgehalt und einen signifikanten Ballaststoffgehalt und erfüllt damit die Anforderungen gesundheitsorientierter Verbraucher, die natürliche und allergenfreie Optionen suchen. Die Produktion von Mykoprotein erfordert minimale Land- und Wasserressourcen und erzeugt im Vergleich zur traditionellen Fleischproduktion reduzierte Treibhausgasemissionen. Seine Textur und Anpassungsfähigkeit ermöglichen vielfältige Lebensmittelanwendungen, von denen sowohl Hersteller als auch Verbraucher profitieren. Jüngste Fortschritte in Fermentationsprozessen haben die Produktionsmethoden und die Produktqualität verbessert und tragen zur Marktexpansion bei.

Nach Form: Dominanz des Tiefkühlformats trifft auf Wachstum bei gekühlten Produkten

Tiefkühlprodukte beherrschen im Jahr 2025 mit einem Marktanteil von 44,41 % den nordamerikanischen Markt für Fleischersatzprodukte. Die außergewöhnliche Haltbarkeit von Tiefkühlformaten reduziert Lebensmittelverschwendung erheblich und erhält gleichzeitig die optimale Produktfrische während des gesamten Verteilungs- und Lagerungszyklus. Die umfassende Kühlketteninfrastruktur Nordamerikas erleichtert den reibungslosen Transport und die Lagerung und ermöglicht es Herstellern und Einzelhändlern, eine konsistente Produktverfügbarkeit zu gewährleisten. Die weit verbreitete Verbraucherakzeptanz von tiefgekühlten Convenience-Lebensmitteln, kombiniert mit der vielfältigen Auswahl an verfügbaren Optionen und einfachen Zubereitungsmethoden, festigt die beherrschende Position von Tiefkühlprodukten auf dem Markt.

Gekühlte Formate im nordamerikanischen Markt für Fleischersatzprodukte zeigen ein außergewöhnliches Wachstum mit einer CAGR von 10,21 %. Verbraucher verbinden gekühlte Produkte unweigerlich mit erstklassiger Frische, überlegenen Geschmacksprofilen und verbesserten natürlichen Eigenschaften im Vergleich zu Tiefkühlalternativen. Dieses Format ermöglicht es Herstellern, verzehrfertige und frisch zubereitete pflanzliche Optionen anzubieten, die genau den Verbraucherwünschen nach praktischen, nahrhaften Mahlzeiten entsprechen. Modernste Verpackungs- und Kühllagertechnologieinnovationen erhalten die Produktintegrität effektiv und optimieren die Haltbarkeit. Die zunehmende Verbraucherpräferenz für minimal verarbeitete Lebensmittel treibt weiterhin ein erhebliches Wachstum im gekühlten Segment an.

Nach Vertriebskanal: Dominanz des Lebensmitteleinzelhandels bei gleichzeitiger Erholung des Außer-Haus-Marktes

Der Lebensmitteleinzelhandel hält im Jahr 2025 einen Anteil von 70,72 % am nordamerikanischen Markt für Fleischersatzprodukte. Verbraucher bevorzugen den Kauf dieser Produkte für die Zubereitung zu Hause und schätzen die Flexibilität, ihre Mahlzeitenauswahl zu kontrollieren. Einzelhändler haben ihre Auswahl an pflanzlichen Produkten in Supermärkten, Verbrauchermärkten und Online-Plattformen erweitert und so die Zugänglichkeit und den Komfort verbessert. Die umfangreiche Verfügbarkeit im Lebensmitteleinzelhandel ermöglicht regelmäßige Käufe und Produktexperimente und stärkt die Marktposition des Segments. Dieses Vertriebsmuster steht im Einklang mit dem zunehmenden Fokus der Verbraucher auf selbst zubereitete, gesündere, pflanzliche Mahlzeiten.

Der Außer-Haus-Markt im nordamerikanischen Markt für Fleischersatzprodukte zeigt trotz seines kleineren Marktanteils ein robustes Wachstum mit einer CAGR von 9,79 %. Dieses Wachstum resultiert aus der gestiegenen Verbrauchernachfrage nach pflanzlichen Optionen in Restaurants, Cafés und Gastronomieeinrichtungen. Restaurants erweitern ihr fleischloses Angebot durch innovative, von Köchen zubereitete Gerichte, um den Präferenzen gesundheitsbewusster und umweltbewusster Kunden gerecht zu werden. Die wachsende Beliebtheit von Restauranterlebnissen, die auf gesunde und nachhaltige Optionen ausgerichtet sind, trägt zur Expansion von Fleischersatzprodukten im Gastronomiesektor bei.

Geografische Analyse

Die Vereinigten Staaten beherrschen im Jahr 2025 mit einem Marktanteil von 70,61 % den nordamerikanischen Markt für Fleischersatzprodukte und festigen damit ihre Marktführerschaft. Diese Dominanz resultiert aus einem umfangreichen Verbraucherbewusstsein für pflanzliche Ernährungsweisen, umfassenden Einzelhandelsvertriebsnetzen und erheblicher Kaufkraft, die in Ballungsräumen konzentriert ist. Die Marktexpansion beschleunigt sich, da Verbraucher in den Vereinigten Staaten vegane, vegetarische und flexitarische Ernährungsweisen zunehmend annehmen, motiviert durch gesundheitliche Vorteile, ökologische Nachhaltigkeit und ethische Überlegungen. Die starke Präsenz etablierter pflanzlicher Marken, kombiniert mit anhaltender Produktinnovation, festigt die Position der Vereinigten Staaten als größten und anspruchsvollsten Markt Nordamerikas.

Kanada zeigt durch progressive regulatorische Rahmenbedingungen, die nachhaltige Lebensmittelpraktiken aktiv fördern, ein robustes Wachstum im Markt für Fleischersatzprodukte. Städtische Verbraucher, insbesondere in Toronto und Vancouver, zeigen eine starke Akzeptanz pflanzlicher Alternativen, beeinflusst durch ein gesteigertes Gesundheitsbewusstsein und Umweltbedenken. Die Marktexpansion beschleunigt sich durch die strategische Integration pflanzlicher Optionen in Einzelhandels- und Gastronomiekanäle, da Verbraucher aktiv nach vielfältigen und nährstoffreichen Lebensmittelalternativen suchen.

Der mexikanische Markt für Fleischersatzprodukte zeigt ein erhebliches Wachstumspotenzial, unterstützt durch günstige demografische Verschiebungen und wirtschaftliche Übergänge. Große Ballungsräume, darunter Mexiko-Stadt und Guadalajara, zeigen eine zunehmende Aufgeschlossenheit gegenüber hochwertigen Proteinalternativen, die traditionelle Fleischprodukte effektiv ergänzen. Der Markt profitiert erheblich von der Modernisierung der Einzelhandelsinfrastruktur und dem wachsenden Verbraucherbewusstsein, was eine breitere Verteilung pflanzlicher Produkte erleichtert. Mexikanische Verbraucher integrieren Fleischersatzprodukte aktiv in ihre Ernährungsgewohnheiten, was ein wachsendes Engagement für gesündere Essgewohnheiten und nachhaltige Lebensmittelentscheidungen widerspiegelt.

Wettbewerbslandschaft

Der nordamerikanische Markt für Fleischersatzprodukte weist ein moderates Konzentrationsgrad mit bemerkenswerter Fragmentierung auf. Der Markt umfasst spezialisierte pflanzliche Hersteller, die sich auf Nischenverbraucherbedürfnisse konzentrieren, während etablierte Lebensmittelunternehmen durch Übernahmen aufstrebender Akteure eintreten. Zutatenzulieferer implementieren vertikale Integrationsstrategien, um die Kontrolle über die Lieferkette und die Produktqualität zu verbessern. Diese vielfältige Teilnehmermischung treibt Innovation und Wettbewerb an und führt zu einer umfangreichen Produktvielfalt.

Beyond Meat Inc., Maple Leaf Foods Inc., Impossible Foods Inc., Conagra Brands Inc. und Nestlé S.A. sind die wichtigsten Marktteilnehmer. Diese Unternehmen nutzen ihre Ressourcen für Produktentwicklung, Marketing und Vertriebsnetze. Ihre Marktposition hängt stark von technologischer Differenzierung ab, wobei proprietäre Prozesse entwickelt werden, um Textur, Geschmack und Nährstoffgehalt zu verbessern. Diese technologischen Fortschritte verbessern die Produktattraktivität und die Nährwertvorteile und schaffen gleichzeitig Eintrittsbarrieren für neue Wettbewerber.

Der Markt erlebt häufige Fusions- und Übernahmeaktivitäten, bei denen große Lebensmittelunternehmen Start-ups übernehmen, um ihr Produktangebot zu erweitern und Zugang zu neuen Technologien und Kunden zu erhalten. Hersteller und Zutatenzulieferer bilden strategische Partnerschaften, um die Produktentwicklung und die Fertigungseffizienz zu verbessern. Diese Kombination aus technologischem Fortschritt, Übernahmen und Partnerschaften stärkt die Wettbewerbslandschaft des nordamerikanischen Marktes für Fleischersatzprodukte und unterstützt sein Wachstum, da die Verbrauchernachfrage steigt.

Marktführer der nordamerikanischen Branche für Fleischersatzprodukte

Beyond Meat Inc.

Maple Leaf Foods Inc.

Impossible Foods Inc.

Conagra Brands Inc.

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Calbee erwarb eine Mehrheitsbeteiligung an Hodo, einem in den Vereinigten Staaten ansässigen Unternehmen, das Tofu und pflanzliche Lebensmittel produziert. Diese Übernahme ermöglicht es Calbee, in den amerikanischen Markt für pflanzliche Proteine einzutreten und seine internationalen Aktivitäten auszubauen.

- April 2025: Pulmuone führte eine limitierte Verpackung zum Erdmonat für seine Tofu- und Kimchi-Produkte ein, die QR-Codes enthält, die Verbraucher auf die Erdmonat-Webseite des Unternehmens weiterleiten.

- März 2025: Salata Salad Kitchen erweiterte sein pflanzliches Menü durch die Einführung von gegrillten Tofu-Optionen. Die Menüerweiterungen umfassen einen gegrillten Tofu-Salat und einen Signature-Wrap mit gegrilltem Tofu, was das vegane Angebot des Restaurants verbessert.

- März 2024: Greenleaf Foods gab bekannt, dass Lightlife Tempeh, eine Marke in den Vereinigten Staaten und Kanada, Tempeh-Proteinkrümel in zwei Geschmacksrichtungen eingeführt hat: Original und Geräucherter Chipotle.

Berichtsumfang des nordamerikanischen Marktes für Fleischersatzprodukte

Tempeh, Texturiertes Pflanzenprotein, Tofu sind als Segmente nach Typ abgedeckt. Lebensmitteleinzelhandel, Außer-Haus-Markt sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Tofu |

| Tempeh |

| Texturiertes Pflanzenprotein |

| Seitan |

| Andere Fleischersatzprodukte |

| Soja |

| Weizen |

| Mykoprotein |

| Andere |

| Tiefgekühlt |

| Gekühlt |

| Haltbar |

| Außer-Haus-Markt | |

| Lebensmitteleinzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Läden und Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

| Nach Produkttyp | Tofu | |

| Tempeh | ||

| Texturiertes Pflanzenprotein | ||

| Seitan | ||

| Andere Fleischersatzprodukte | ||

| Nach Quelle | Soja | |

| Weizen | ||

| Mykoprotein | ||

| Andere | ||

| Nach Form | Tiefgekühlt | |

| Gekühlt | ||

| Haltbar | ||

| Nach Vertriebskanal | Außer-Haus-Markt | |

| Lebensmitteleinzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Läden und Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Fleischersatzprodukte - Es handelt sich um ein Lebensmittelprodukt, das aus vegetarischen oder veganen Zutaten hergestellt wird und als Ersatz für Fleisch gegessen wird. Fleischersatzprodukte approximieren typischerweise die Eigenschaften bestimmter Fleischsorten, wie Mundgefühl, Geschmack, Aussehen oder chemische Eigenschaften.

- Tempeh - Es ist ein proteinreiches asiatisches Lebensmittel, das durch Fermentierung von Sojabohnen mit einem Rhizopus hergestellt wird.

- Texturiertes Pflanzenprotein - Lebensmittel, die aus verzehrbaren Proteinquellen wie Sojabohne, Erbse, Weizen, Hanf usw. hergestellt werden, sind als texturierte Pflanzenproteine bekannt. Jede Einheit hält der Hydratation beim Kochen und anderen Prozessen stand, die bei der Zubereitung des Lebensmittels zum Verzehr verwendet werden, da sie strukturelle Integrität und eine erkennbare Textur aufweist.

- Tofu - Tofu ist ein weiches Lebensmittelprodukt, das durch Behandlung von Sojamilch mit Koagulationsmitteln hergestellt wird.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren genutzt werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreas-Nekrose-Krankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch Infektion mit einem ungewöhnlichen übertragbaren Erreger namens Prion entsteht. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | British Retail Consortium |

| Brustkern | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Der Rinderbrustkern ist einer der neun Rinderprimärschnitte. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hähnchenstreifen | Es bezeichnet Hähnchenfilet, das aus den kleinen Brustmuskeln eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Fleischstück vom Rind, das Teil des Chuck-Primärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrust, die in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindersteak, das von der Flanke entnommen wird, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterte Kühe können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem, wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes, geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet einen Vorderviertelschnitt vom Bauch einer Kuh, direkt unterhalb des Rippenbereichs. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Krankheit bei Schweinen, die zu Reproduktionsversagen im Spätstadium und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Verarbeitung erfordert. |

| Retortenverpackung | Es ist ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindersteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Fleischstück vom Rind, das aus der Teilung zwischen Bein und Rücken gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Weichtierart mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es ist ein Fleischstück vom Rind aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Fleischstück vom Rind, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifischen Ozean. |

| Transfettsäuren | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigter Fettsäuren, die in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.