Marktgröße und Marktanteile für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

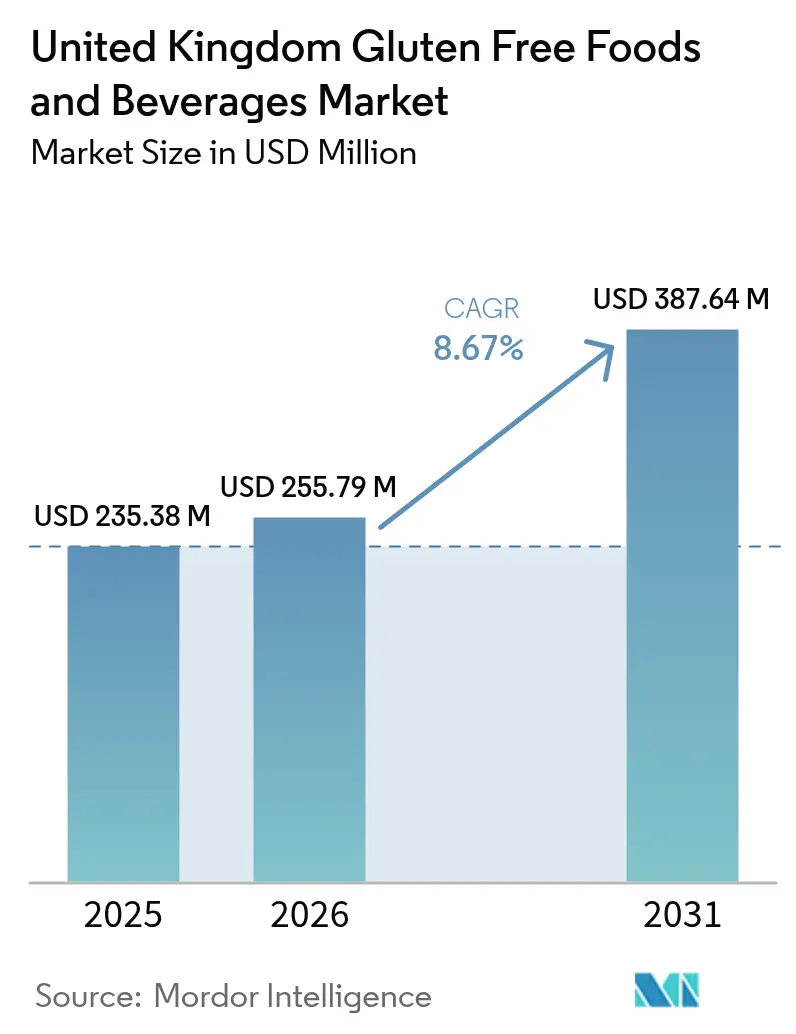

| Marktgröße im Basisjahr (2025) | 235.38 Millionen US-Dollar |

| Marktgröße (2026) | 255.79 Millionen US-Dollar |

| Marktgröße (2031) | 387.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.67% CAGR |

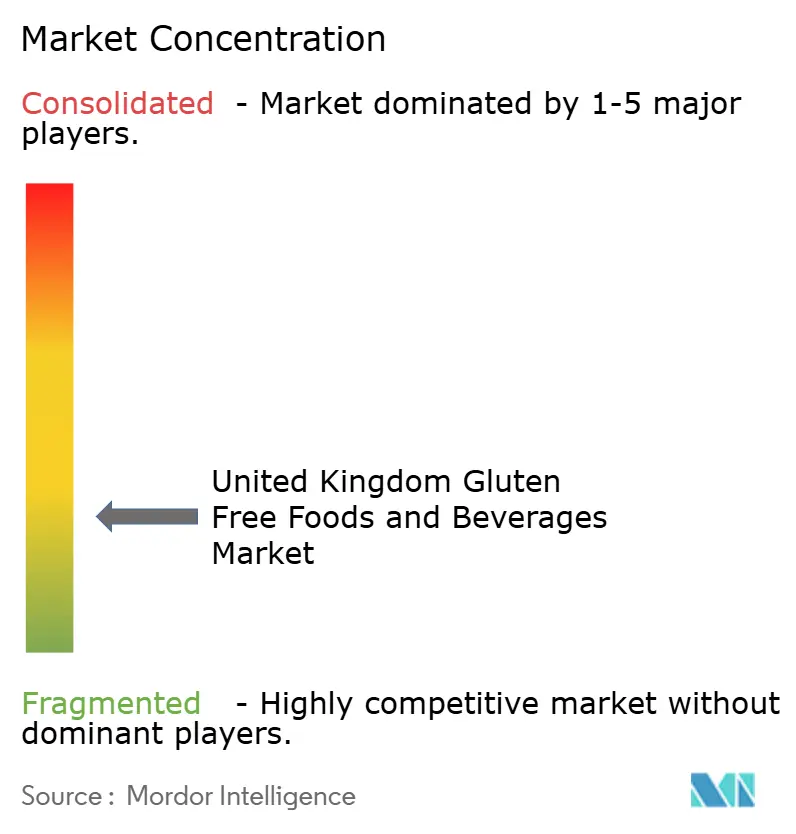

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich durch Mordor Intelligence

Es wird erwartet, dass die Marktgröße für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich von USD 235,38 Millionen im Jahr 2025 auf USD 255,79 Millionen im Jahr 2026 wächst und bis 2031 USD 387,64 Millionen erreicht, bei einer CAGR von 8,67 % über den Zeitraum 2026–2031. Diese Expansion wird durch die klinische Nachfrage von Personen mit diagnostizierter Zöliakie sowie durch die zunehmende Akzeptanz glutenfreier Produkte bei gesundheitsbewussten Verbrauchern angetrieben. Viele Verbraucher wählen glutenfreie Optionen nicht nur zur Aufrechterhaltung ihrer Gesundheit und zur Linderung gastrointestinaler Beschwerden, sondern auch als Teil eines gesünderen Lebensstils. Trotz der Herausforderungen durch die gestiegenen Lebenshaltungskosten bleibt die Nachfrage aufgrund des essenziellen Charakters medizinisch verordneter Diäten und des Strebens nach wahrgenommenen Verdauungsvorteilen durch wellnessorientierte Personen stark. Obwohl Premium-Preisgestaltung Herausforderungen mit sich bringt, verbessern Fortschritte in der Zutatentechnologie, eine erweiterte Verfügbarkeit in Supermärkten und politische Maßnahmen wie die Einführung der Subventionskarte in Wales im Herbst 2025 die Zugänglichkeit. Hersteller priorisieren Forschung und Entwicklung zur Verbesserung der Produkttextur, während strengere Vorschriften der Lebensmittelstandards-Behörde (FSA), die den 20 mg/kg-Glutengrenzwert durchsetzen, das Verbrauchervertrauen weiter stärken.

Wichtigste Erkenntnisse des Berichts

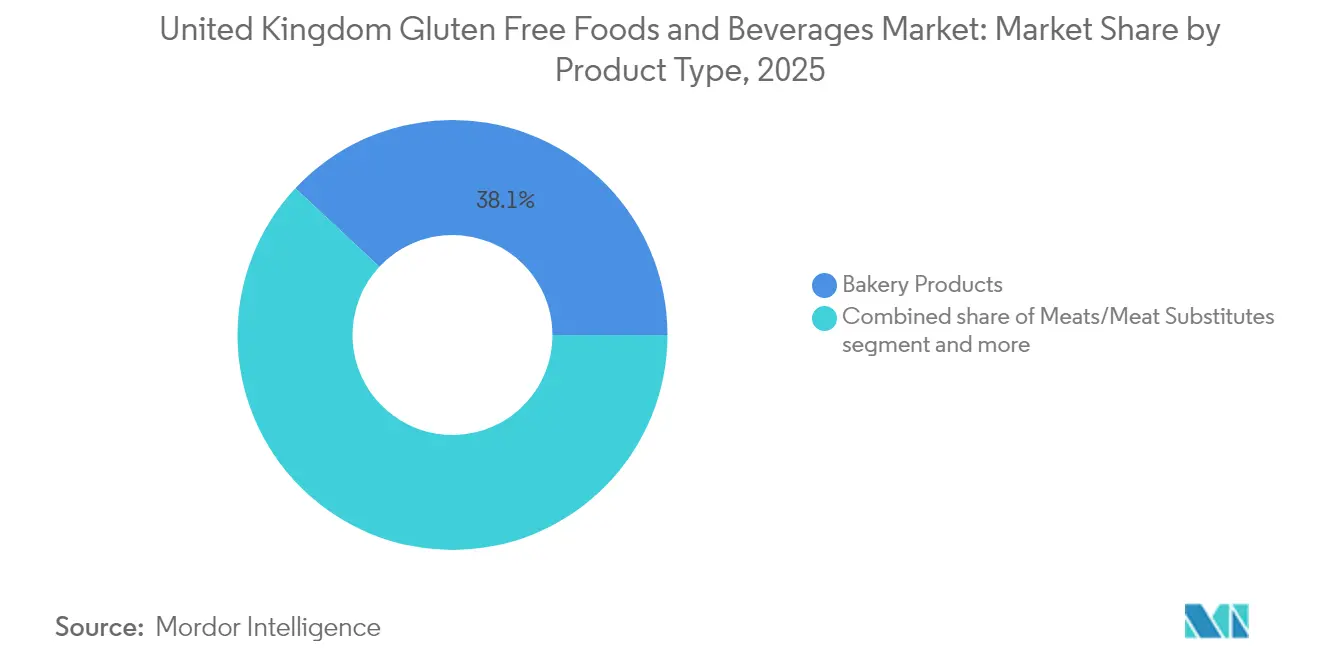

- Nach Produkttyp führten Backwaren mit einem Anteil von 38,05 % am Markt für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich im Jahr 2025, während Getränke mit einer CAGR von 8,79 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Art entfielen konventionelle Produkte auf einen Anteil von 75,12 % an der Marktgröße für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich im Jahr 2025, während ökologische Produkte mit einer CAGR von 9,41 % bis 2031 zulegen.

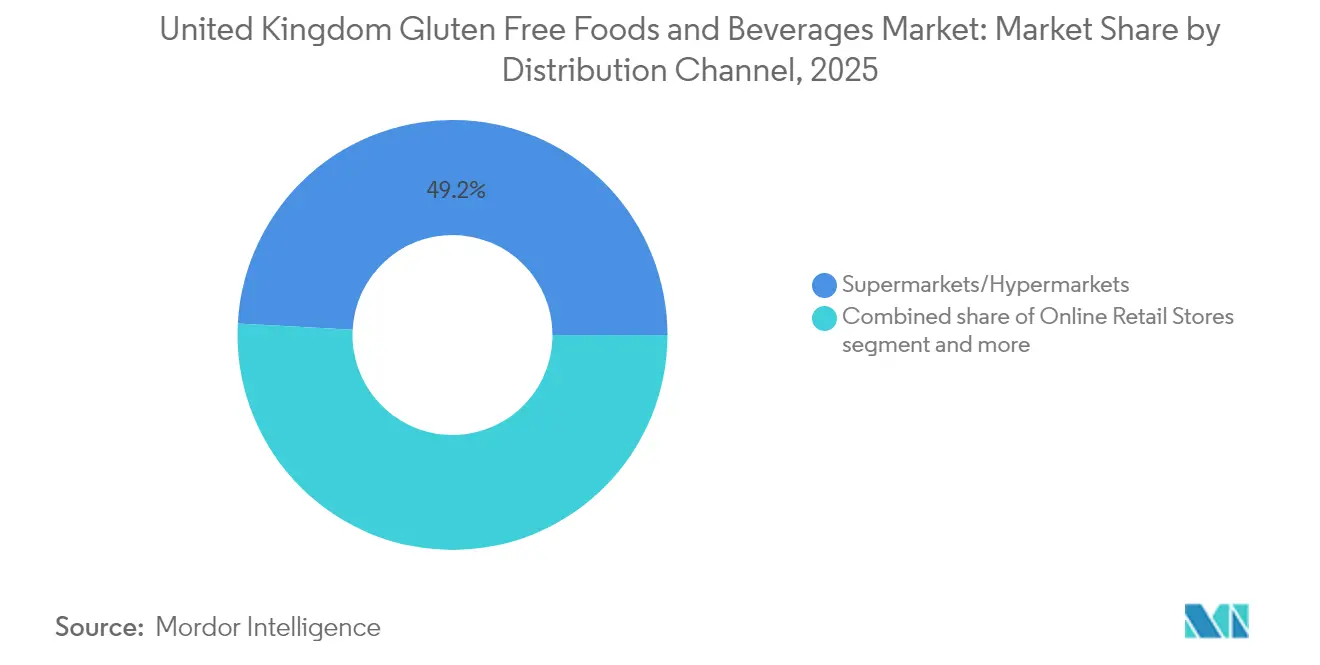

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 49,15 % an der Marktgröße für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich, und Online-Einzelhandelsgeschäfte werden voraussichtlich mit einer CAGR von 10,05 % bis 2031 expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Markts für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Zöliakie und Glutenunverträglichkeiten | +1.5% | National, höhere Konzentration im städtischen Bereich | Langfristig (≥ 4 Jahre) |

| Trend zu spezialisierten und Clean-Label-Diäten | +1.8% | National, Premiumsegmente in Südostengland | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für die gesundheitlichen Vorteile glutenfreier Produkte | +1.2% | National, gesundheitsbewusste Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Verbesserte Kennzeichnungsvorschriften und Zertifizierungssysteme | +0.9% | National, FSA-Compliance-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Produktinnovation | +1.1% | National | Mittelfristig (2–4 Jahre) |

| Verbraucherfokus auf allergenfreie und pflanzenbasierte Ernährung | +0.7% | National, Eindringen in Ballungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Zöliakie und Glutenunverträglichkeiten

Durch Fortschritte in den NHS-Screening-Protokollen und gezielte Sensibilisierungskampagnen steigen die klinischen Diagnosestellungsraten für Zöliakie. Das nationale Zentrum des NHS England für Zöliakie bei Erwachsenen hat Telemedizin und Fernüberwachung eingeführt, was den Zugang zu spezialisierter Versorgung und Ernährungsberatung verbessert. Diese verbesserte medizinische Infrastruktur unterstützt Patienten bei der Einhaltung glutenfreier Ernährungsprotokolle und fördert eine konsistente Nachfrage nach zertifizierten glutenfreien Produkten. Im Jahr 2024 berichtet die Zöliakie-Organisation, dass ungefähr 500.000 Personen im Vereinigten Königreich mit Zöliakie undiagnostiziert bleiben[1]Quelle: Zöliakie-Organisation, "Coeliac UK Awareness Month 2024", www.coeliac.org.uk. Für diagnostizierte Personen ist der Zugang zu sicheren, zertifizierten glutenfreien Produkten für ein effektives Krankheitsmanagement unerlässlich. Der Markt wird zusätzlich durch Bemühungen des Gesundheitswesens angetrieben, undiagnostizierte Fälle zu identifizieren und zu behandeln. Darüber hinaus adoptieren einige Verbraucher glutenfreie Produkte aufgrund von Glutenunverträglichkeiten oder Lifestyle-Präferenzen, beeinflusst durch ein gesteigertes Bewusstsein für Zöliakie.

Trend zu spezialisierten und Clean-Label-Diäten

Verbraucher wechseln zu spezialisierten Ernährungsweisen nicht nur aus medizinischen Gründen, sondern auch aufgrund eines wachsenden Schwerpunkts auf Wellness und Zutaten-Transparenz. In Europa, insbesondere unter der Generation Z, gibt es einen klaren Trend zur Priorisierung hochwertiger, frischer und gesünderer Produkte. Insbesondere ist jeder dritte Verbraucher bereit, einen Aufpreis für auf Gesundheit ausgerichtete Ernährung zu zahlen. Dieser Trend treibt das Marktwachstum über die traditionelle Zöliakie-Patientenbasis hinaus, da gesundheitsbewusste Personen zunehmend glutenfreie Produkte für wahrgenommene Verdauungsvorteile oder allgemeines Wohlbefinden wählen. Der Clean-Label-Trend ergänzt die glutenfreie Bewegung, wobei Hersteller künstliche Konservierungsstoffe, Farbstoffe und Zusatzstoffe entfernen, um der Nachfrage nach Zutaten-Transparenz gerecht zu werden. Schär konzentriert sich beispielsweise auf konservierungsstofffreie Formulierungen in seinem gesamten Produktsortiment. Gleichzeitig zielen aufkommende Marken auf Premiummarktsegmente ab, indem sie minimale Zutatenlisten und ökologische Zertifizierungen betonen.

Wachsendes Verbraucherbewusstsein für die gesundheitlichen Vorteile glutenfreier Produkte

Bildungsinitiativen des NHS und von Patienteninteressensvertretungen haben das Bewusstsein für glutenbedingte Erkrankungen über den traditionellen Fokus auf Zöliakie hinaus erweitert. Laut NHS ist Zöliakie bei ungefähr 1 von 100 Personen im Vereinigten Königreich anzutreffen[2]Quelle: Nationaler Gesundheitsdienst, "Überblick – Zöliakie", www.nhs.uk. Die Bildungskampagnen von Coeliac UK sowie die NHS-Leitlinien heben die Notwendigkeit einer strikten Glutenvermeidung hervor, um langfristige Komplikationen wie Malabsorption, erhöhte Krebsrisiken und höhere Sterblichkeitsraten zu verhindern. Die Interessensvertretungsbemühungen der Organisation haben das Vertrauen der Verbraucher in die glutenfreien Kennzeichnungsstandards und Maßnahmen zur Vermeidung von Kreuzkontamination gestärkt. Die Einführung digitaler Gesundheitsplattformen und Telemedizin während der Pandemie hat den Zugang zu Ernährungsberatung und spezialisierter Unterstützung verbessert und Patienten bei der Einhaltung glutenfreier Ernährungsweisen geholfen. Darüber hinaus hat das steigende verfügbare Einkommen im Vereinigten Königreich die Verbraucherausgaben für Gesundheits- und Wellnessprodukte erhöht. Im Jahr 2023 betrug das durchschnittliche äquivalisierte verfügbare Haushaltseinkommen im Vereinigten Königreich GBP 34.462[3]Quelle: Amt für nationale Statistiken (Vereinigtes Königreich), "Die Auswirkungen von Steuern und Leistungen auf das Haushaltseinkommen", www.ons.gov.uk, was das Wachstum des Markts für glutenfreie Lebensmittel und Getränke unterstützt.

Verbesserte Kennzeichnungsvorschriften und Zertifizierungssysteme

Die Lebensmittelstandards-Behörde (FSA) hat ihre Durchsetzungsmechanismen durch die Einführung von Verbesserungshinweisen gestärkt. Diese Hinweise bieten eine verhältnismäßige Reaktion auf Verstöße gegen Nährwert- und Gesundheitsangaben und ersetzen sofortige strafrechtliche Verfolgungen durch einen stufenweisen Compliance-Ansatz. Die FSA setzt einen obligatorischen Glutengrenzwert von 20 mg/kg als rechtlichen Standard für glutenfreie Angaben durch, wobei technische Leitlinien robuste Produktionskontrollen und Testprotokolle zur Sicherstellung der Einhaltung betonen. Gemäß Natashas Gesetz wurden die Anforderungen an Allergeninformationen ausgeweitet und verpflichten zur vollständigen Zutaten- und Allergenkennzeichnung für vorverpackte Direktverkaufsprodukte. Diese Verordnung wirkt sich erheblich auf Bäckereien, Sandwichläden und Gastronomie-Betreiber aus, die glutenfreie Optionen anbieten. Darüber hinaus konsultiert die FSA zu Best-Practice-Leitlinien für Allergeninformationen in nicht vorverpackten Lebensmitteln und schlägt obligatorische schriftliche Allergeninformationen und Anforderungen an geschultes Personal vor. Durch die Aufrechterhaltung hoher Sicherheits- und Transparenzstandards stärken diese Kennzeichnungsvorschriften und Zertifizierungssysteme das Verbrauchervertrauen, erweitern die glutenfreie Verbraucherbasis und ermutigen Hersteller und Einzelhändler, ihr glutenfreies Produktangebot auszubauen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premium-Preisgestaltung schränkt die Massenadoption ein | -1.2% | National, ausgeprägt in einkommensschwächeren Haushalten | Kurzfristig (≤ 2 Jahre) |

| Geschmacks-, Textur- und sensorische Einschränkungen | -0.8% | National, Akzeptanz durch Mainstream-Verbraucher | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffversorgung | -0.6% | National, globale Getreidabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische Anforderungen und Zertifizierungsanforderungen | -0.4% | National, FSA-Compliance-Standards | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premium-Preisgestaltung schränkt die Massenadoption ein

Erschwinglichkeitsbeschränkungen stellen weiterhin eine erhebliche Herausforderung für das Wachstum des glutenfreien Markts dar, da wesentliche glutenfreie Produkte in großen britischen Supermärkten ungefähr 45 % teurer sind als ihre konventionellen Gegenstücke. Laut Coeliac UK sind Personen mit Zöliakie mit einer zusätzlichen finanziellen Belastung konfrontiert und geben für ihren wöchentlichen Lebensmitteleinkauf etwa 35 % mehr aus als die Allgemeinbevölkerung. Insbesondere sind glutenfreie Brotlaibe 4,5-mal teurer und Brötchen kosten 3,1-mal mehr pro Gramm als Standardalternativen. Diese Erschwinglichkeitsprobleme wurden durch den steigenden Druck der Lebenshaltungskosten noch verschärft, der Verbraucher dazu veranlasst hat, auf günstigere Alternativen umzusteigen und die Ausgaben für Premium-Lebensmittelkategorien zu reduzieren. In Anerkennung dieser Herausforderungen führte Wales im Herbst 2025 die erste glutenfreie Subventionskarte des Vereinigten Königreichs ein. Diese Initiative soll die Erschwinglichkeit glutenfreier Lebensmittel verbessern, die Medikalisierung beim Zugang zu solchen Produkten reduzieren und den administrativen Aufwand für den NHS verringern, wodurch sowohl Verbraucher- als auch systemische Herausforderungen im glutenfreien Markt angegangen werden.

Geschmacks-, Textur- und sensorische Einschränkungen

Trotz der Fortschritte in der Formulierungswissenschaft hinken glutenfreie Produkte ihren konventionellen Gegenstücken in der sensorischen Qualität noch hinterher, was ihre Akzeptanz im Mainstream hemmt. In britischen Markttests erfüllen glutenfreie Produkte häufig nicht die Erwartungen hinsichtlich Geschmack, Textur und Aroma, wobei die Verbrauchererwartungen an glutenfreies Brot weitgehend unerfüllt bleiben. Innovatoren wenden sich funktionellen Zutaten wie Flohsamenschalenpulver zu. Beim Einsatz als 50-prozentiger Ersatz für Reismehl liefert es glutenfreie Brötchen mit verbessertem Volumen, einer weicheren Textur und größerer Verbraucherakzeptanz, allerdings mit einer dunkleren Färbung. Prozymi Biolabs aus Edinburgh entwickelt enzymatische Lösungen. Diese Lösungen zielen darauf ab, immunogene Glutenproteine selektiv abzubauen und dabei die gewünschte Textur zu erhalten. Die Technologie benötigt jedoch noch Feinabstimmung, um sicherzustellen, dass der Glutengehalt für Zöliakiepatienten sicher ist. Strategien, die Hülsenfrüchte wie Kichererbsen-, Linsen- und Lupinenmehl einbeziehen, zeigen indes vielversprechende Ansätze zur Erhöhung des Proteingehalts und zur Verbesserung der Textur, während die Produkte glutenfrei bleiben. Damit diese Innovationen jedoch kommerziell erfolgreich werden, ist eine weitere Optimierung der Formulierung unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Backwaren verankern die Umsatzdynamik

Die Backwarenkategorie generierte im Jahr 2025 38,05 % der Marktgröße für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich, was die Bedeutung von Brot, Brötchen und Frühstücksartikeln in der Ernährung der Nation unterstreicht. Unternehmen wie Warburtons und Promise Gluten Free expandieren in das Sortiment von Crumpets und Bagels und konzentrieren sich auf die Nachahmung traditioneller Texturen. Fortschritte wie Reis-Sauerteig-Mischungen und Flohsamenschalen-Ergänzung verbessern die Weichheit, ein entscheidender Faktor für die Gewinnung neuer Verbraucher. Das Getränkesegment verzeichnete unterdessen mit einer CAGR von 8,79 % (2026–2031) das schnellste Wachstum, angetrieben durch glutenfreie Craft-Biere und Hafergetränke, die auf Flexitarier-Verbraucher abzielen. Dieses starke Wachstumsmuster diversifiziert die Erlöse für Lieferanten, die sich bisher auf feste Lebensmittel konzentriert hatten.

Pub-Betreiber nutzen diesen Trend ebenfalls, indem sie inklusive Speisekarten mit glutenreduzierten Lagerbieren und Sorghum-basierten Ales als feste Bestandteile anbieten. Snacks und verzehrfertige Produkte gewinnen mit Optionen wie Brownie-Bites und Mini-Honeygrams an Popularität und bedienen Impulskäufe. Während Soßen und Gewürze einen kleineren, aber stetigen Anteil beitragen, verdeutlichen sie die Bedeutung von Geschmacksverstärkern in eingeschränkten Ernährungsweisen. Fleisch- und Milchalternativen gewinnen inkrementelle Marktanteile, indem sie Personen mit Laktoseintoleranz oder einer Vorliebe für pflanzenbasierte Proteine ansprechen. Im Zuge der weiteren Entwicklung dieser Segmente wird erwartet, dass kategoriübergreifende Multipacks und Bundle-Aktionen in Supermärkten die Haushaltsdurchdringung im glutenfreien Markt des Vereinigten Königreichs erhöhen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Nach Art: Konventionelle Dominanz mit ökologischem Aufschwung

Konventionelle Produkte hielten im Jahr 2025 einen dominierenden Anteil von 75,12 % am Markt für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich. Ihre weitreichende Verfügbarkeit, Kosteneffizienz und der Schwerpunkt auf Grundnahrungsprodukte, unterstützt durch etablierte Marken, erfüllen die Bedürfnisse der meisten glutenfreien Verbraucher. Während konventionelle Produkte den Markt dominieren und in erster Linie gesundheitsorientierte und lifestyle-bewusste Käufer ansprechen, wächst das ökologische Segment mit einer starken CAGR von 9,41 % (2026–2031). Dieses Wachstum resultiert aus der Verknüpfung glutenfreier Optionen mit dem breiteren Trend der Clean-Eating-Bewegung durch Verbraucher. Marken setzen zunehmend auf traditionelle Getreidesorten wie Hirse, angebaut ohne synthetische Pestizide, um eine ökologische Zertifizierung zu erlangen und Biodiversitätsziele zu unterstützen. Unternehmensvorhaben wie Dr. Schärs VitaMì-Pilotprojekt unterstreichen das Engagement für nachhaltige Lieferketten, was zukünftige Produktangebote beeinflussen könnte.

Die Expansion des ökologischen Segments wird ferner durch EU-UK-Äquivalenzentscheidungen unterstützt, die die grenzüberschreitende Logistik für zertifizierte Inputs vereinfachen. Verpackungen mit Ökolabeln kommunizieren sowohl Allergensicherheit als auch Umweltverantwortung und sprechen besonders jüngere Verbraucher an. Während konventionelle Produkte für Massenvertriebskanäle unverzichtbar bleiben – häufig die einzige Stufe, die für Erstattungen im Rahmen von Subventionsprogrammen in Frage kommt – finden Premium-Öko-Produkte Rentabilität in Facheinzelhändlern und Online-Abonnementdiensten. Dies hat viele Lieferanten im glutenfreien Markt des Vereinigten Königreichs dazu veranlasst, eine Doppelstrategie zu verfolgen, die konventionelle und ökologische Produktlinien ausbalanciert.

Nach Vertriebskanal: Supermärkte behalten das Volumen, Online-Handel wächst stark

Supermärkte und Hypermärkte führten die Kategorie an und trugen 2025 49,15 % des Wertes bei. Käufer bevorzugten diese Einkaufsstätten für ihre wöchentlichen Lebensmitteleinkäufe aufgrund der Bequemlichkeit des Einkaufs an einem Ort. Supermarktketten verbesserten die Navigation durch Regalrand-Kennzeichnung und speziell ausgewiesene „Frei-von”-Regalbereiche, während viele Eigenmarken-Sortimente glutenfreier Produkte einführten, um die Erschwinglichkeit zu verbessern. Obwohl traditionelle Einkaufsstätten ein stetiges Wachstum verzeichneten, wuchs das Online-Segment mit einer CAGR von 10,05 % (2026–2031) erheblich. Dieses Wachstum wurde durch Produktentdeckungstools, Lieferung an die Haustür und wiederkehrende Einkaufslisten vorangetrieben, die Wiederholungskäufe vereinfachten. Direkt-an-Verbraucher-Bäckereiabonnements gewannen an Zugkraft, indem sie Frische und Vielfalt boten und die Markentreue in einer Kategorie förderten, in der sich die Textur schnell verschlechtert.

Spezialgeschäfte für Gesundheitsprodukte stärkten weiterhin ihre Marktposition durch kuratierte Sortimente, die auf spezifische Verbraucherbedürfnisse zugeschnitten sind, und nutzten die Fachkenntnis ihrer Mitarbeiter für personalisierte Empfehlungen. Andere Vertriebskanäle wie Apotheken und Reformhäuser spielten eine entscheidende Rolle bei der Bedienung von Nischenmärkten. Diese Kanäle waren besonders wichtig für verschreibungspflichtige Produkte und für die Bereitstellung spezialisierter Beratungsleistungen für Verbraucher mit spezifischen Gesundheits- und Ernährungsanforderungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Das Vereinigte Königreich verfügt über einen gut etablierten glutenfreien Markt mit regulatorischen Rahmenbedingungen und weitreichender Einzelhandelsverteilung. Unterschiede in den Verschreibungsrichtlinien und der Einzelhandelsdichte in den Regionen führen jedoch zu ungleichmäßigem Zugang und unterschiedlicher Erschwinglichkeit der Produkte. Im Herbst 2025 war Wales Vorreiter des ersten glutenfreien Subventionskartenprogramms im Vereinigten Königreich und bietet vierteljährliche Aufladungen für kontaktlose Einkäufe in Supermärkten und online an. Diese politische Innovation zielt darauf ab, den Zugang zu glutenfreien Lebensmitteln zu entmedikalisieren und den Verwaltungsaufwand für Allgemeinmedizin-Praxen und Apotheken zu verringern, was möglicherweise als Präzedenzfall für eine landesweite Einführung dienen könnte. England, das die größte Marktkonzentration und eine starke Präsenz sowohl von Supermärkten als auch von Facheinzelhändlern beheimatet, kämpft mit einem uneinheitlichen Zugang zu subventionierten glutenfreien Grundnahrungsmitteln aufgrund unterschiedlicher Verschreibungsrichtlinien bei den Klinischen Auftraggebergruppen.

Schottland, unter der Aufsicht von Lebensmittelstandards Schottland, stimmt seinen regulatorischen Ansatz mit der FSA England ab, um einheitliche glutenfreie Kennzeichnungsstandards zu gewährleisten und dabei auf lokale Marktbesonderheiten einzugehen. Nordirland, das sich mit den Komplexitäten des Windsor-Rahmens auseinandersetzt, steht vor Herausforderungen durch die erweiterte NIRMS-Phase-3-Kennzeichnung. Ab Juli 2025 werden breitere Kategorien von Waren, die aus Großbritannien verbracht werden, individuelle „Nicht für die EU”-Kennzeichnungen erfordern. Die Einzelhandelsdynamik unterscheidet sich regional: London führt bei der Akzeptanz des Online-Lebensmitteleinkaufs, während der Nordosten stärker zu In-Store-Einkäufen neigt. Diese Divergenz prägt die Vertriebsstrategien von glutenfreien Marken, die auf spezifische geografische Segmente abzielen.

Städtische Gebiete profitieren von einer dichten Supermarktpräsenz und Facheinzelhändlern, was eine bessere Produktverfügbarkeit und wettbewerbsfähige Preisgestaltung gewährleistet. Im Gegensatz dazu sehen sich ländliche Gebiete mit begrenztem Angebot und erhöhten Transportkosten für glutenfreie Optionen konfrontiert. Die FSA hat Bedenken hinsichtlich der Kapazität lokaler Behörden zur Durchsetzung von Lebensmittelstandards geäußert und auf potenzielle geografische Diskrepanzen bei der Compliance-Überwachung und Allergenkennzeichnung hingewiesen. Diese Sorge ist besonders relevant für kleinere Produzenten und Gastronomie-Betreiber in Regionen mit weniger Inspektionsressourcen. Während staatlich unterstützte regulatorische Sandbox-Initiativen und neue Zulassungswege für Lebensmittel Innovationen im gesamten Vereinigten Königreich versprechen, bevorzugt der Markteintritt in der Regel Ballungszentren, bevor Sekundärmärkte erreicht werden.

Wettbewerbslandschaft

Der glutenfreie Markt im Vereinigten Königreich weist eine moderate Konzentration auf, wobei etablierte multinationale Unternehmen durch Markenbekanntheit, Einzelhandelspartnerschaften und Produktinnovation starke Positionen behaupten. Dr. Schär führt den Markt mit seiner europäischen Dominanz und einem Portfolio von über 200 glutenfreien Produkten in verschiedenen Kategorien an, unterstützt durch seinen Hauptsitz in Warrington und eine Produktionsstätte in Glasgow. Inländische Akteure wie Warburtons nutzen ihre Expertise in der konventionellen Bäckerei, um ihre glutenfreien Produktlinien auszubauen, darunter Sandwich-Thins, Crumpets und Weißbrötchen, und nutzen etablierte Supermarktbeziehungen, um Regalplatz zu sichern und Verbrauchertests zu fördern. Der Wettbewerb verschärft sich, da Unternehmen sich auf Direkt-an-Verbraucher-Strategien, Premium-Positionierung und technologische Fortschritte konzentrieren, anstatt ausschließlich über den Preis zu konkurrieren.

Aufstrebende Marktunruhestifter konzentrieren sich auf innovative Zutatentechnologien und spezialisierte Formulierungen, um anhaltende Geschmacks- und Texturprobleme zu überwinden, die die Akzeptanz im Mainstream einschränken. Innovation bleibt ein entscheidender Wettbewerbsbereich. Prozymi Biolabs entwickelt Enzymtechnologie, die immunogene Glutenfragmente neutralisiert und dabei die Brotstruktur erhält, und zieht Finanzierungen von Innovate UK an. Im August 2024 führte Lancaster Colony gefrorenes Knoblauch-Texas-Toast ein, hergestellt in einer dedizierten glutenfreien Anlage, um sichere Herstellungspraktiken zu gewährleisten.

Globale Konzerne priorisieren geografische Expansion als Schlüsselstrategie zur Gewinnung von Marktanteilen, während lokale Akteure sich auf Produktinnovation konzentrieren, um Millennial-Verbraucher anzusprechen, die offen für neue Produkte und sehr markenbewusst sind. Dieser Trend in verschiedenen Lebensmittelindustrien schafft Chancen für Hersteller, ihr Angebot zu diversifizieren. Zu den bedeutenden Akteuren auf dem Markt gehören Dr. Schär, The Kraft Heinz Company, Warburtons Limited, Genius Foods und Nestlé SA. Die Wettbewerbs- und Marktbehörde, ermächtigt durch den Gesetz über digitale Märkte, Wettbewerb und Verbraucher 2024, hat die regulatorische Aufsicht über irreführende Kennzeichnung und wettbewerbswidrige Praktiken verstärkt, mit Strafen von bis zu 10 % des globalen Umsatzes bei Verstößen.

Marktführer für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich

Dr. Schär

The Kraft Heinz Company

Warburtons Limited

Genius Foods

Nestle SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Warburtons hat zwei neue Produkte in sein glutenfreies Sortiment aufgenommen: Glutenfreie Weiche Braune Pittas und Glutenfreier Seeded Tiger Bloomer. Diese weichen braunen Pittas, reich an Ballaststoffen, sind von Cross Grain zertifiziert und vollständig frei von Gluten, Weizen und Milch.

- Mai 2025: Crave, die glutenfreie Snackmarke, hat einen glutenfreien Waffelkeks in ihr Süßkeks-Sortiment im Vereinigten Königreich aufgenommen. Die neuen Vanillecreme-gefüllten Waffeln tragen den Markennamen „Pink Cheetahs” und sind passend eingefärbt.

- April 2025: Haldiram, Indiens renommierte Snackgruppe, hat seine Khaas Collection auf den britischen Markt gebracht, ein Premium-Sortiment glutenfreier traditioneller Süßigkeiten.

- Oktober 2024: Dr. Schär hat drei neue glutenfreie Snacks eingeführt: Erdnussbutter-Blondie-Bites, Schokoladen-Brownie-Bites und Mini-Honeygrams. Die Erdnussbutter-Blondie-Bites bieten eine köstliche Mischung aus cremigen und knusprigen Texturen, während die Schokoladen-Brownie-Bites ein tiefes Schokoladenaroma mit einem knusprigen Waffelkern kombinieren.

Berichtsumfang des Markts für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich

Glutenfreie Lebensmittel und Getränke schließen Lebensmittel aus, die Gluten enthalten. Gluten ist ein Protein, das in Weizen, Gerste, Roggen und Triticale vorkommt. Der Markt für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich ist nach Typ in Getränke, Backwaren und Süßwaren, Würzmittel, Gewürze und Aufstriche, Milch-/Milchersatzprodukte, Fleisch-/Fleischersatzprodukte und sonstige Typen unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Backwaren |

| Fleisch-/Fleischersatzprodukte |

| Milch-/Milchersatzprodukte |

| Soßen, Dressings und Gewürze |

| Snacks und verzehrfertige Produkte |

| Getränke |

| Sonstige Produkttypen |

| Konventionell |

| Ökologisch |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Backwaren |

| Fleisch-/Fleischersatzprodukte | |

| Milch-/Milchersatzprodukte | |

| Soßen, Dressings und Gewürze | |

| Snacks und verzehrfertige Produkte | |

| Getränke | |

| Sonstige Produkttypen | |

| Nach Art | Konventionell |

| Ökologisch | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für glutenfreie Lebensmittel und Getränke im Vereinigten Königreich im Jahr 2026?

Er hat einen Wert von USD 255,79 Millionen und wird voraussichtlich bis 2031 auf USD 387,64 Millionen bei einer CAGR von 8,67 % ansteigen.

Welche Produktkategorie generiert den höchsten Umsatz?

Backwaren beanspruchen 38,05 % des Kategoriewertes, dank der Abhängigkeit der Verbraucher von Brot und verwandten Grundnahrungsmitteln.

Welche politische Maßnahme hat kürzlich die Erschwinglichkeit für Zöliakiepatienten in Wales verbessert?

Eine im Juli 2025 eingeführte Subventionskarte bietet vierteljährliche Zulagen, die in Supermärkten oder online eingesetzt werden können.

Warum zögern einige Käufer noch beim Kauf glutenfreier Produkte?

Premium-Preisaufschläge von rund 35 % und anhaltende Geschmacks- oder Texturlücken schränken eine breitere Akzeptanz ein.

Seite zuletzt aktualisiert am: