Größe und Marktanteil des Marktes für Elektronikklebstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

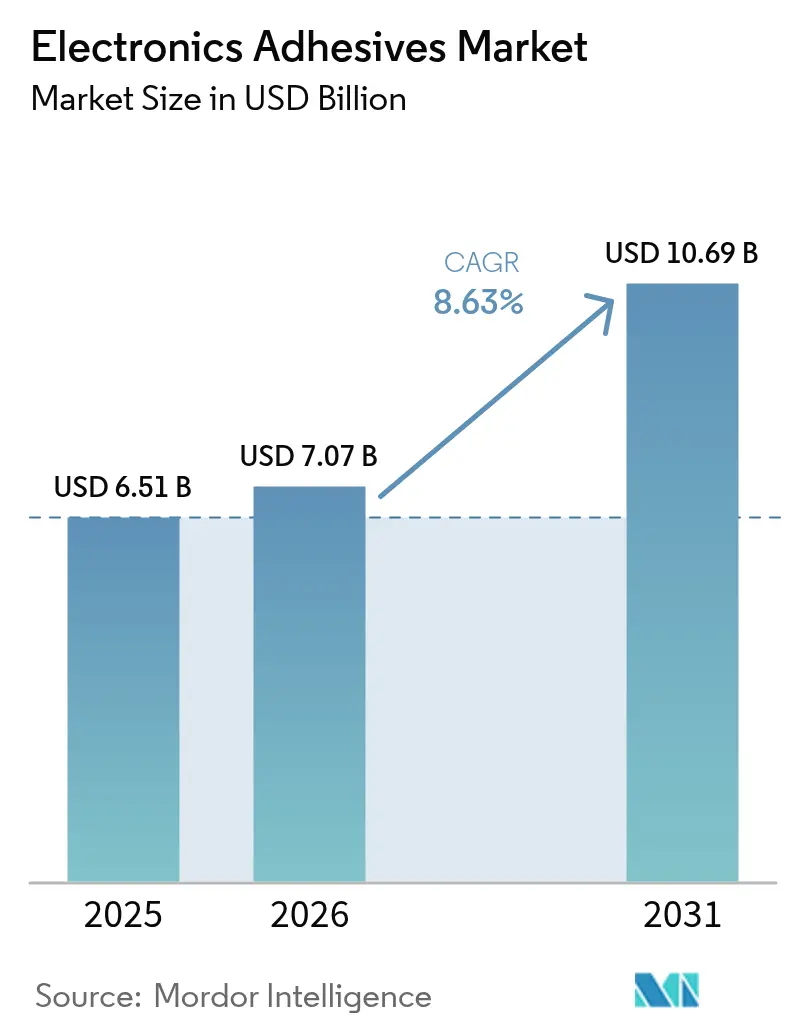

| Marktgröße (2026) | 7.07 Milliarden US-Dollar |

| Marktgröße (2031) | 10.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronikklebstoffe von Mordor Intelligence

Die Marktgröße für Elektronikklebstoffe wird voraussichtlich von 6,51 Milliarden USD im Jahr 2025 auf 7,07 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,63 % über den Zeitraum 2026–2031 voraussichtlich 10,69 Milliarden USD erreichen. Die zunehmende Miniaturisierung von Bauteilen, eine breitere Durchdringung der Oberflächenmontagetechnologie (SMT) und die rasche Einführung fortschrittlicher Displays sind die primären Kräfte, die diesen Fortschritt lenken. Die Nachfragedynamik wird durch hochdichte Verpackungen verstärkt, die die Anzahl der Verbindungen erhöhen und gleichzeitig die thermischen Lasten verstärken, wodurch Klebstoffe als unverzichtbare thermische und mechanische Puffer zwischen immer kleineren Geräteelementen positioniert werden. Hersteller priorisieren außerdem schnell härtende Chemikalien, die die Zykluszeiten in Hochvolumenlinien verkürzen, insbesondere in asiatischen Auftragsfertiger-Zentren. Gleichzeitig veranlassen Nachhaltigkeitsvorschriften zu einem Wechsel hin zu PFAS-freien, biobasierten und VOC-armen Formulierungen, die die langfristige Zuverlässigkeit nicht beeinträchtigen. Zusammengenommen veranschaulichen diese Themen einen Markt für Elektronikklebstoffe, dessen Wachstum sowohl volumen- als auch wertgetrieben ist, wobei innovative Produkte in Anwendungen, die erhöhte Wärmebeständigkeit und optische Reinheit erfordern, Marktanteilsprämien erzielen.

Wichtigste Erkenntnisse des Berichts

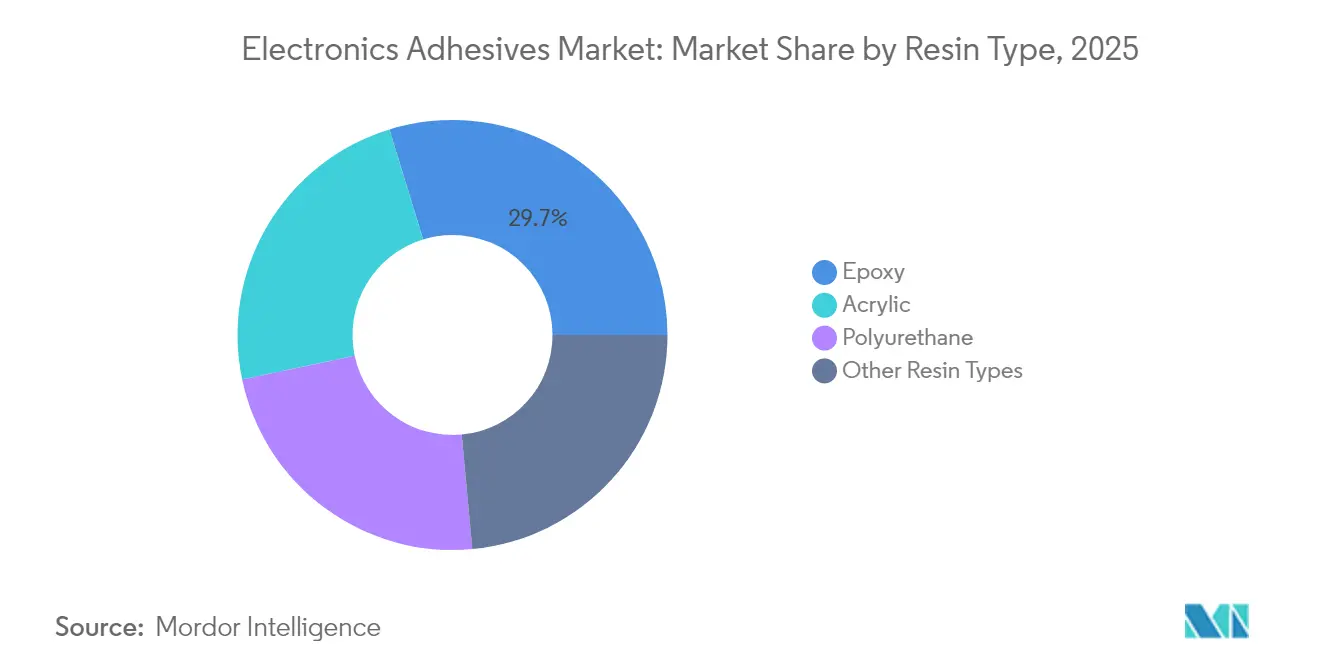

- Nach Harztyp dominierte Epoxid im Jahr 2025 mit einem Marktanteil von 29,74 % am Markt für Elektronikklebstoffe, während Acrylformulierungen bis 2031 voraussichtlich mit einem CAGR von 10,78 % wachsen werden.

- Nach Produkttyp führten elektrisch leitfähige Qualitäten im Jahr 2025 mit einem Umsatzbeitrag von 43,25 %; UV-härtende Varianten werden voraussichtlich den schnellsten CAGR von 11,42 % bis 2031 verzeichnen.

- Nach Anwendung erfasste die Oberflächenmontage im Jahr 2025 39,78 % der Marktgröße für Elektronikklebstoffe und soll im Prognosezeitraum mit einem CAGR von 11,21 % wachsen.

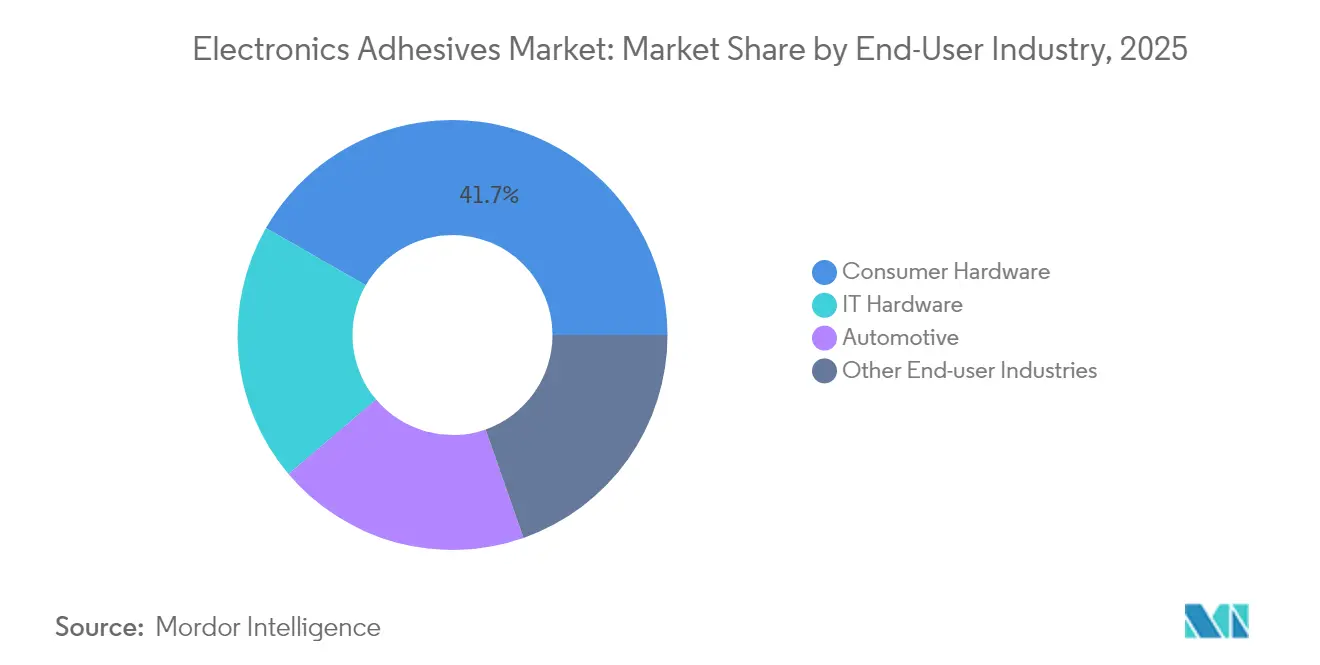

- Nach Endverbraucherbranche hielt Verbraucherhardware im Jahr 2025 einen Anteil von 41,72 %; andere Branchen, einschließlich Automobil und industrielle Automatisierung, werden voraussichtlich mit einem CAGR von 10,74 % wachsen.

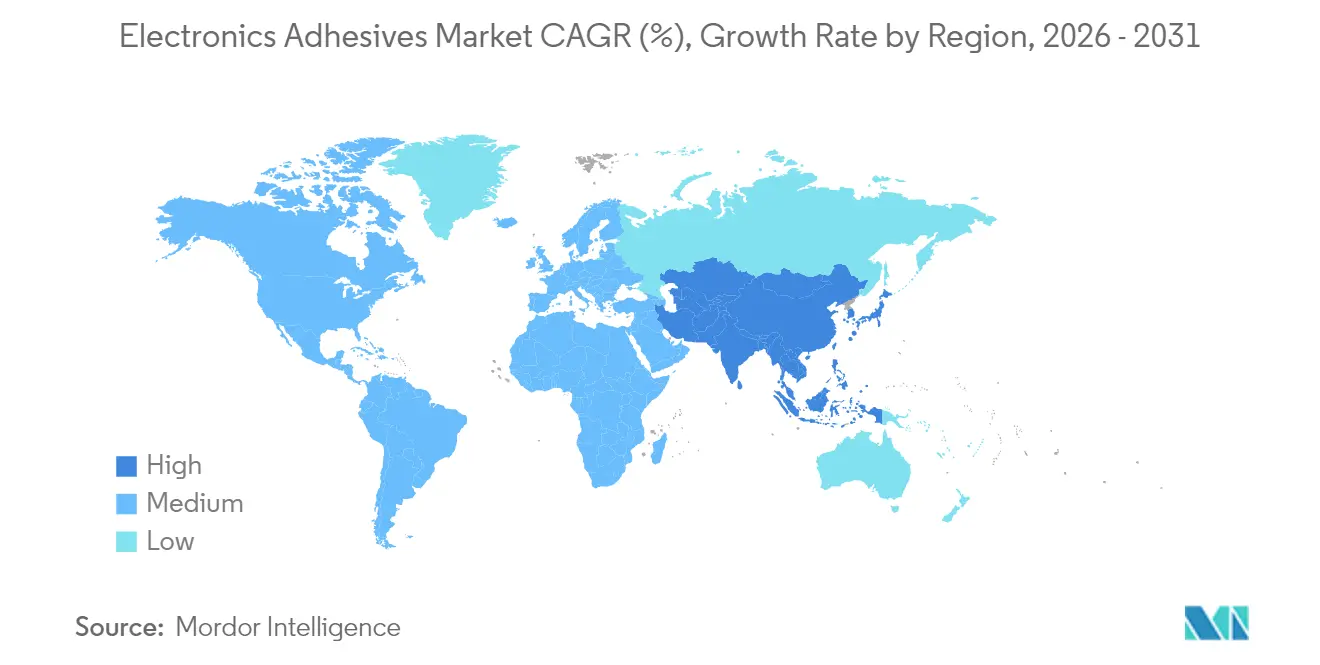

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 58,21 % am Markt für Elektronikklebstoffe und weist das stärkste CAGR-Potenzial von 10,31 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Elektronikklebstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der hochdichten Verpackung | +2.1% | Global, mit führender Übernahme in APAC | Mittelfristig (2–4 Jahre) |

| Zunehmende Nachfrage nach Oberflächenmontagetechnologie, die Klebstoffe erfordert | +1.8% | Global, konzentriert in Elektronikfertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Mini-LED- und Mikro-LED-Hintergrundbeleuchtung | +1.5% | APAC als Kern, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende technologische Fortschritte bei Elektronikklebstoffen | +1.3% | Global, mit F&E-Zentren in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung der Produktion von Unterhaltungselektronik | +1.2% | APAC-Dominanz, aufkommend in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der hochdichten Verpackung

Hochdichte Verpackungen drängen Klebefugen in Richtung Mikron-Toleranzen und erfordern Klebstoffe mit engen Viskositätsfenstern, kontrolliertem Ausgasen und elastischen Modulen, die die Differentialausdehnung zwischen gestapelten Dies absorbieren. Wafer-Level-Packaging (WLP) und 3D-Integration setzen Verbindungen Reflow-Exkursionen aus, die nahe 260 °C ihren Höhepunkt erreichen – ein Schwellenwert, der durch neu formulierte Epoxid-Siloxan-Hybride erfüllt wird. DELOs neueste Wafer-Level-Reihe hält diese Temperatur aufrecht und behält dabei ein Fließverhalten bei, das für Präzisionsdüsenköpfe geeignet ist. Robuste Materialien haben sich über Smartphones hinaus auf Steuergeräte für fortschrittliche Fahrerassistenzsysteme (ADAS) und kompakte Industriesensoren ausgeweitet, die beide die räumlichen Einschränkungen von Verbrauchergeräten widerspiegeln.

Zunehmende Nachfrage nach Oberflächenmontagetechnologie, die Klebstoffe erfordert

Die SMT erfüllte einst Kostensenkungsrollen, ermöglicht nun aber die Ultrafeinraster-Montage, bei der die Bauteilabstände unter die Toleranzen von Lotpaste fallen. Unterfüllklebstoffe verteilen thermomechanische Spannungen in Flip-Chip-Gehäusen und verhindern die Ausbreitung von Zinnwhiskern, wodurch die Feldausfallraten in tragbarer Elektronik gesenkt werden. Automotive-Infotainment-Platinen stellen weitere Anforderungen an Schwingungsdämpfung und 1.000-Stunden-Thermozyklusbeständigkeit, was die Nachfrage nach speziellen Epoxid-Polyimid-Mischungen erhöht. Gerätehersteller reagieren mit Hochdurchsatz-Strahlspendern und zweistufigen Thermisch/UV-Härtestationen, die die Inline-Taktzeiten um bis zu 40 % verkürzen und die Klebstoffaufnahme im gesamten Markt für Elektronikklebstoffe stärken.

Zunehmende Einführung von Mini-LED- und Mikro-LED-Hintergrundbeleuchtung

Mini-LED-Hintergrundbeleuchtungen integrieren Tausende von Dies pro Panel und treiben die Klebstoffmengen trotz dünner werdender Klebefugen an. Materialien müssen über das gesamte sichtbare Spektrum optisch klar bleiben und Wärme von dicht gepackten Emittern ableiten. Frühe Anwender in Premium-Fernsehgeräten berichten von Lebensdauerverbesserungen von über 25.000 Stunden, wenn thermisch leitfähige klare Klebstoffe traditionelle Silikonpads ersetzen. Automobilanzeigelieferanten spezifizieren Betriebsfenster von -40 °C bis 125 °C, was Klebstofflieferanten dazu zwingt, die zyklische Feuchtigkeitsbeständigkeit ohne Trübungsbildung zu validieren.

Wachsende technologische Fortschritte bei Elektronikklebstoffen

Auf Anforderung lösbare Chemikalien, die unter gezieltem Licht oder Magnetfeldern freigesetzt werden, versprechen modulare Reparatur und einfachere Recyclingfähigkeit im Einklang mit Kreislaufwirtschaftsrahmen. Forschungsteams der Hebräischen Universität demonstrierten UV-ausgelöste Verbindungen, die unter 2,45-GHz-Mikrowelleneinwirkung verflüssigen und reine Substrate innerhalb von Sekunden zurückgewinnen. Die parallele Entwicklung von biobasierten Polyhydroxybutyrat (P3HB)-Klebstoffen zeigt Zugfestigkeiten über 35 MPa bei vollständiger biologischer Abbaubarkeit unter industrieller Kompostierung. KI-gestützte Modellierung verkürzt Formulierungszyklen und ermöglicht es Lieferanten, Tausende von Monomerkombinationen virtuell zu screenen, bevor sie im Labormaßstab hochskaliert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Epoxid- und Acrylat-Rohstoffpreise | -1.4% | Global, mit akuten Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und RoHS/REACH-Compliance-Kosten | -0.9% | Primär Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Thermische Fehlanpassungsausfälle in ultraflexiblen Substraten | -0.7% | APAC-Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Epoxid- und Acrylat-Rohstoffpreise

Versorgungsunterbrechungen bei Epichlorhydrin und Frachtaufschläge trieben die Spot-Epoxidpreise auf Mehrjahreshochs und drückten die Bruttomargen kleiner Formulierer. Die Entscheidung der US-amerikanischen Internationalen Handelskommission gegen bestimmte asiatische Epoxidimporte führte zu zusätzlichen Zöllen, die innerhalb von Wochen in Vertragsverhandlungen einflossen[1]US-Bundesregister, "Zollentscheidung für Epoxidharz," federalregister.gov. Hersteller von Verbundwerkstoffharzen reagierten mit Preiserhöhungen von 150–200 EUR pro Tonne, was die Kostenbasis für Klebstoffe direkt erhöhte. Während erstklassige Anbieter durch mehrjährige Lieferverträge absichern, stehen regionale Spezialisten vor Betriebskapitalbelastungen, die das Innovationstempo bremsen könnten.

Strenge VOC- und RoHS/REACH-Compliance-Kosten

Die REACH-Aktualisierung 2025 fügte verzweigtes Nonylphenylphosphit zur SVHC-Liste hinzu und löste sofortige Neuformulierungsarbeiten in mehreren älteren Produktlinien aus. Die parallele PFAS-Gesetzgebung in Maine erstreckt breite Verbote bis 2032, legt jedoch kurzfristige Melde- und Kennzeichnungspflichten für national verkaufte Elektronik auf. Europäische Diisocyanat-Beschränkungen erfordern nun eine obligatorische Schulung der Arbeitnehmer für den Umgang mit Chemikalien über 0,1 % Gehalt, was den Compliance-Aufwand für Werkstattbetriebe erhöht. Insgesamt lenken regulatorische Veränderungen 5–10 % der Klebstoff-F&E-Budgets in Richtung Dokumentation, Toxikologietests und Screening alternativer Rohstoffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxid-Dominanz trifft auf Acryl-Innovation

Epoxidharze blieben vorrangig und machten im Jahr 2025 29,74 % des Umsatzes im Markt für Elektronikklebstoffe aus. Ihre hohe Kohäsionsfestigkeit, dielektrische Stabilität und Beständigkeit gegen aggressive Flüssigkeiten halten sie in Automobilmodulen unter der Motorhaube und Industrieantrieben fest verankert. Inzwischen bieten Acrylchemikalien, die mit einem CAGR von 10,78 % wachsen, schnellere Licht-plus-Wärme-Härtung und größere Substratsflexibilität – Eigenschaften, die bei der Smartphone-Linsenstapelbindung geschätzt werden. Biobasierte Epoxidinitiativen, die Lignin- und Pflanzenölderivate nutzen, zielen darauf ab, den CO₂-Fußabdruck zu reduzieren, ohne die Spitzentemperaturfähigkeit von 260 °C zu opfern. In spezialisierten Montagebetrieben gewinnen hybride Epoxid-Acrylat-Mischungen an Bedeutung, wo Hersteller Schnellhärtungseigenschaften in einer einzigen Formulierung benötigen. Dieses Zusammenspiel von bewährter Robustheit und aufkommender Agilität unterstreicht den vielfältigen Formulierungsfahrplan, der den Markt für Elektronikklebstoffe antreibt.

Polyurethansysteme der zweiten Reihe adressieren vibrationsreiche Umgebungen wie Batteriemodule, die Straßenerschütterungen ausgesetzt sind, während Silikon- und Cyanacrylatnischen für Hochtemperatur-Leistungsgeräte und schnelle Fixierung bestehen bleiben. Die regulatorische Aufmerksamkeit auf Bisphenol-A-Diglycidylether drängt Epoxidlieferanten zu alternativen Monomeren, doch die langfristigen Nachfragegrundlagen bleiben intakt. Hersteller differenzieren sich weiterhin durch proprietäre Zähigkeitsmittel, die Betriebsfenster von -55 °C bis 175 °C erweitern und damit die Führungsposition von Epoxid festigen, auch wenn die Acrylvolumina zunehmen.

Nach Produkttyp: Leitfähige Führung trifft auf UV-Innovation

Elektrisch leitfähige Qualitäten lieferten 2025 43,25 % des Umsatzes und erwiesen sich als unverzichtbar, wo Lötvoids die Schaltkreiskontinuität gefährden. Silberflockige Epoxide dominieren die Flip-Chip-Die-Befestigung, während nickelbeladene Versionen kostengünstige EMI-Abschirmung für 5G-Antennen bieten. UV-härtende Klebstoffe, die mit einem CAGR von 11,42 % skalieren, komprimieren die Linientaktzeiten auf Sekunden und ermöglichen die optische In-situ-Inspektion, was die Erstdurchlaufausbeuten in Kameramodulfabriken erhöht. Thermisch leitfähige Varianten, die mit Aluminiumnitrid- oder Bornitridfüllstoffen versetzt sind, dissipieren bis zu 5 W/mK und verlängern die LED-Lumenerhaltung und die Betriebszeit von Wechselrichtern.

Nicht leitfähige strukturelle Epoxide halten die Nachfrage aufrecht, wo die Isolierung von Hochspannungsleiterbahnen unabdingbar ist, insbesondere in Traktionswechselrichtern und Rechenzentrum-Netzteilen. Hybride Doppelhärteprodukte, die UV-Vorgelierung mit thermischer Nachhärtung kombinieren, entwickeln sich zur bevorzugten Option für komplexe dreidimensionale Baugruppen. Die Breite der heute verfügbaren Leistungsprofile stärkt den Markt für Elektronikklebstoffe und gibt Designern die Freiheit, elektrische, thermische und optische Parameter gleichzeitig zu optimieren.

Nach Anwendung: Doppelte Dominanz der Oberflächenmontage

Die Oberflächenmontage belegte 2025 39,78 % des Umsatzes und führt das Wachstum mit einem CAGR von 11,21 % an, was ihre Rolle als Volumenanker und Innovationsgrenze im Markt für Elektronikklebstoffe stärkt. Feinraster-Platinenlayouts, die 01005-Passivbauteile erreichen, lassen kaum Platz für mechanische Abstandshalter und verstärken die Klebstoffabhängigkeit für die Bauteilhalterung vor dem Reflow. Automotive-Radareinheiten und tragbare Gesundheitstracker teilen dieses Dichtemandat, stellen jedoch strengere Vibrations- und Schweißbeständigkeitsspezifikationen, was Formulierer dazu veranlasst, Vernetzungsdichten und Ionenreinheit zu erhöhen.

Schutzlackierungen folgen als zweitgrößte Anwendungsklasse und schützen Leiterplatten vor Kondensation und korrosiven Gasen in Ladestationen für Elektromobilität und Offshore-Windkraftanlagen. Vergussmaterialien schützen Leistungshalbleiter vor Partikeleinschluss, während Drahtfixierklebstoffe das Kabelbaum-Management in 800-V-Batteriepaketen vereinfachen. Underfill-Volumina steigen parallel zur Flip-Chip-Einführung und sorgen für eine gleichmäßige Spannungsverteilung unter Kupfersäulen-Verbindungen. Insgesamt halten diese vielfältigen Verwendungen den Markt für Elektronikklebstoffe eng an die Fortschritte in den elektronischen Montagemethoden ausgerichtet.

Nach Endverbraucherbranche: Reife der Verbraucherhardware trifft auf industrielles Wachstum

Verbraucherhardware generierte 2025 41,72 % der Nachfrage, unterstrichen durch jährliche Smartphone-Auffrischungszyklen, die strenge Durchsatz- und optische Klarheitsbenchmarks durchsetzen. Tablet-Kameras, Augmented-Reality-Headsets und kabellose Ohrhörer fügen jeweils Mikrobindungsherausforderungen hinzu, die Premium-Hochthixotropie-Klebstoffe vorantreiben. Dennoch wachsen Automobil-, Industrie- und Medizinsektoren schneller – kollektiv unter „anderen Branchen” gruppiert und mit einem CAGR von 10,74 % – da sie Flotten elektrifizieren, Fabriken automatisieren und Diagnosesensoren miniaturisieren.

IT-Hardware-Platinen für Cloud-Server verwenden langlebige Epoxide, die einen 10-jährigen Betrieb bei 55 °C Dauertemperatur ermöglichen und die Betriebszeit von Rechenzentren unterstützen. Industrieantriebe und Solarwechselrichter integrieren silikonmodifizierte Klebstoffe, um tägliche Temperaturschwankungen zu überstehen und gleichzeitig das Ausgasen zu minimieren, das optische Encoder beeinträchtigen könnte. Medizinische Wearables verwenden hautfreundliche UV-flexible Qualitäten, die die Haftung durch Schweißzyklen aufrechterhalten. Dieses sich erweiternde Anwendungsgitter festigt ein sektorübergreifendes Wachstumsschwungrad und ermutigt Lieferanten, Portfolios zu erweitern und den Markt für Elektronikklebstoffe in angrenzenden Wertpools zu verankern.

Geografische Analyse

Asien-Pazifik trug 2025 58,21 % des Umsatzes bei und ist damit die größte regionale Säule des Marktes für Elektronikklebstoffe. Das chinesische Festland steigerte die Elektronikproduktion 2024 um 11,3 % durch staatliche Zuschüsse für fortschrittliche Verpackungslinien und lokale Kapazitätserweiterungen für Wafer-Level-Underfill. Thailand und Vietnam absorbierten neue ausländische Direktinvestitionen, nachdem die Vereinigten Staaten im April 2025 ausgewählte Zollbefreiungen für Elektronikeinfuhren gewährten und Montageprogramme in ASEAN-Cluster umlenkten. Die integrierte Lieferbasis der Region – von Harzreaktoren bis hin zu vollautomatisierten SMT-Linien – verkürzt Vorlaufzeiten und stärkt ihre Kostenführerschaft.

Nordamerikas Reshoring-Narrativ gewann durch den CHIPS and Science Act an Dynamik, der 52 Milliarden USD für die inländische Wafer-Fertigung bereitstellt. Dieser vorgelagerte Kapitalaufwand stimuliert die nachgelagerte Klebstoffnachfrage nach Reinraum-Underfills und flüssigen thermischen Grenzflächenmaterialien. Kanadas Quebec-Korridor beherbergt ebenfalls neue Pilotanlagen für gedruckte Elektronik, die biobasierte Chemikalien priorisieren und die in Europa beobachteten Nachhaltigkeitsbestrebungen widerspiegeln.

Europa verzeichnet eine Erholung der Marktgröße für Elektronikklebstoffe, da der EU-Chips-Act lokale mikroelektronische Wertschöpfungsketten stärkt. Umweltvorschriften, einschließlich progressiver PFAS-Beschränkungen, treiben die F&E in fluorfreie schmierfähige Füllstoffe voran. Deutschlands Automobil-Tier-1-Lieferanten qualifizieren lösbare Qualitäten für Armaturenbrettdisplays, während skandinavische EMS-Anbieter Niedertemperaturhärtung betonen, um den Energieverbrauch zu senken.

Südamerika sowie der Nahe Osten und Afrika stellen aufkommende Grenzmärkte dar. Brasiliens Freihandelszone Manaus weitet die Montage von Unterhaltungselektronik aus und eröffnet Möglichkeiten für mittelviskose Acryle, die auf tropische Luftfeuchtigkeit zugeschnitten sind. Die Vereinigten Arabischen Emirate positionieren sich als regionaler Logistikdrehkreuz und verbinden Freizonenreize mit KI-zentrierten F&E-Parks, die lokale Klebstoffmischanlagen ansiedeln könnten. Obwohl diese Geografien heute kleiner sind, bieten sie Diversifizierungsperspektiven für Unternehmen, die eine Risikostreuung gegenüber der Konzentration in traditionellen Produktionszentren anstreben.

Regulatorisches Umfeld

Elektronikklebstoffe, die für elektronische Baugruppen verkauft werden, unterliegen Chemikalien- und Produktkonformitätsregelungen, die zunehmend Neuformulierungen und Dokumentationsanforderungen vorantreiben. In der Europäischen Union wird die SVHC-Kandidatenliste im Rahmen von REACH (EG 1907/2006) weiter ausgeweitet (253 Stoffe mit Stand Februar 2026), was die Häufigkeit von Prüfungen auf Stücklistenebene und die Offenlegungspflichten gegenüber nachgelagerten Kunden für Klebstoffbestandteile erhöht. Auch die EU-RoHS-Richtlinie (2011/65/EU) beeinflusst die Materialauswahl durch das Management von Ausnahmeregelungen, wobei drei im November 2025 veröffentlichte delegierte Richtlinien die Blei-Ausnahmen in Anhang III überarbeitet haben, wobei die Anforderungen ab dem 1. Juli 2026 in Kraft treten. Dieser Zeitpunkt kann die Verwendung von Elektronikklebstoffen beeinflussen, wenn ältere bleibezogene Ausnahmeregelungen mit PCB- und Bauteildesigns zusammentreffen.

In den Vereinigten Staaten verschärfen TSCA-Risikomanagementmaßnahmen die zulässigen Chemikalien in Artikeln und Materialien entlang der Elektronik-Lieferketten. Gemäß Abschnitt 6(h) des TSCA umfasst der Verbotszeitplan für Phenol, isopropyliertes Phosphat (3:1) (PIP (3:1)) Beschränkungen, die Klebstoffe und Dichtstoffe nach dem 6. Januar 2025 betrafen, sowie ein umfassenderes artikelbezogenes Verbot, das am 31. Oktober 2026 in Kraft tritt (vorbehaltlich bestimmter Ausnahmen). Diese regional unterschiedlichen Anforderungen – EU-Stoffbeschränkungs- und Kommunikationsrahmenwerke gegenüber US-amerikanischen stoffspezifischen Auslaufregelungen – verlängern die Qualifizierungszyklen für weltweit bezogene Elektronikklebstoffe, insbesondere für Formulierungen, die für SMT, Underfill und Displaybefestigung optimiert sind, wo die Zuverlässigkeitsprüfungen für lange Lebensdauern bereits umfangreich sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Elektronikklebstoffe beginnt bei vorgelagerten Rohstoffen (Epoxid- und Acrylat-Bausteine, Silikone, Spezialmonomere) und erstreckt sich über funktionale Füllstoffe (Silber für leitfähige Pasten, Keramikfüllstoffe für Wärmemanagement) bis hin zu Verpackungs- und Handhabungsmaterialien, die Haltbarkeit und Dosierstabilität gewährleisten. Formulierer verarbeiten diese Ausgangsstoffe zu anwendungsspezifischen Produkten (leitfähige, thermisch leitfähige, UV-härtende, Underfill- und Schutzlackchemien), die dann durch OEM-/EMS- und Halbleiterverpackungsvalidierung qualifiziert werden, bevor sie in SMT-, Advanced-Packaging- und Displaymontagelinien mit Präzisionsdosier- und Härtungsgeräten eingesetzt werden. Leistungsanforderungen wirken sich stromaufwärts aus, wie die gemeinsame Entwicklung eines hitzebeständigen Silberpasten-Klebstoffs für Siliziumkarbid-Leistungshalbleiter durch LG Chem und Noritake (Juni 2025) sowie die Einführung eines Silikongels durch Dow zum Schutz von Hochspannungs-IGBT-Modulen in der Leistungselektronik für Elektrofahrzeuge und erneuerbare Energien (September 2025) zeigen.

Regionale Resilienzmaßnahmen und Lokalisierung prägen zudem den Fluss von der Mitte bis zum Ende der Wertschöpfungskette. Henkel schloss eine Erweiterung seiner Anlage in Brandon, South Dakota, im Wert von 30 Millionen USD ab (September 2025), wodurch die nordamerikanische Versorgung mit Wärmemanagement- und Klebstofflösungen gestärkt und die Abhängigkeit von grenzüberschreitender Logistikvariabilität verringert wird. Gleichzeitig können Vorleistungen für Advanced Packaging zu Engpässen führen, wie die Aussetzung der Lieferung von photosensitivem Polyimid (PSPI) durch Asahi Kasei im Juli 2025 verdeutlicht. Solche Unterbrechungen bei einzelnen Materialien können sich auf Zeitpläne der Halbleiterverpackung auswirken und wiederum den Nachfragezeitpunkt für Underfills und verwandte Elektronikklebstoffe beeinflussen. In diesem Zusammenhang gewinnen Multi-Sourcing, lokale technische Serviceslabore und gemeinsame Entwicklungsprogramme mehr Bedeutung für die Aufrechterhaltung von Qualifizierungsprozessen und Produktionskontinuität.

Wettbewerbslandschaft

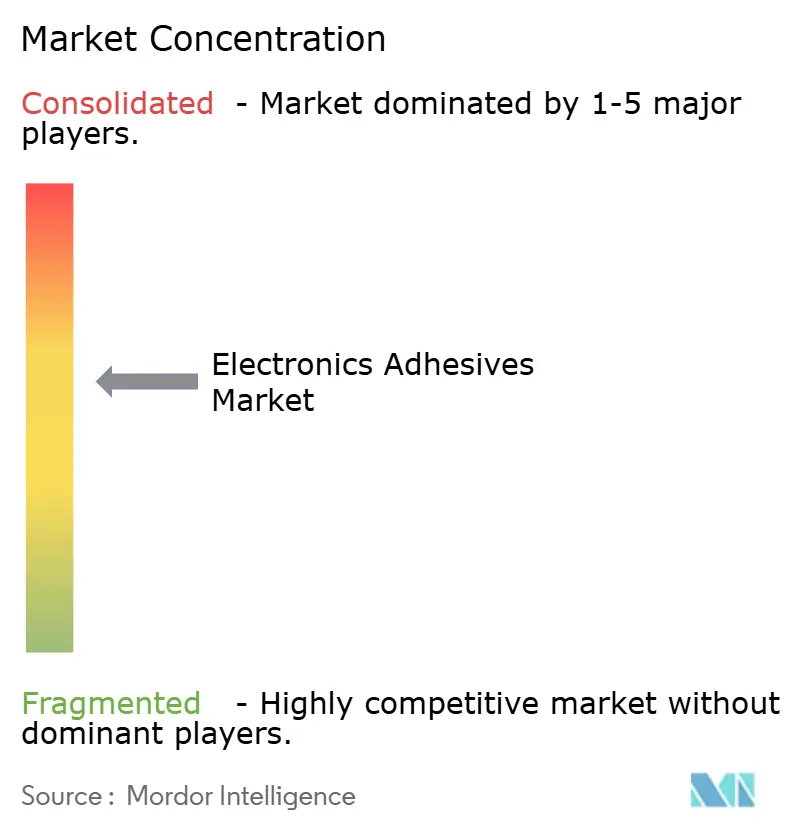

Die Elektronikklebstoffbranche weist eine moderate Konsolidierung auf, wobei die fünf größten Lieferanten knapp unter 50 % des globalen Umsatzes halten. Henkel, 3M und DELO stützen sich auf tiefe Anwendungstechnikteams und regionale Produktionspräsenzen, um ihre Marktstellung zu behaupten. DELO hebt sich ab, indem es 15 % des Jahresumsatzes in F&E investiert – weit über dem Branchendurchschnitt – und lichthärtbare Epoxide vorstellt, die für 260 °C Spitzenreflow zertifiziert sind. Henkels „Kunpeng”-Werk in China, das ab 2025 in Betrieb ist, fügt über 100.000 Tonnen jährliche Produktionskapazität hinzu, die auf die Elektronik-, Automobil- und Luft- und Raumfahrtnachfrage ausgerichtet ist[2]European Coatings, "Ankündigung des Henkel 'Kunpeng'-Werks," european-coatings.com.

Strategische Fusionen gestalten weiterhin die Marktanteile um. Saint-Gobains Übernahme von FOSROC für 1,025 Milliarden USD stärkte seine Reichweite bei Bauchemikalien, erweiterte aber auch die Epoxidsynthese-Expertise, die für Elektronikverkapselungen relevant ist. H.B. Fullers Medifill-Kauf erschloss medizinische Klebstoff-IP, die in Wearable-Biosensor-Substrate übergreifend genutzt werden kann. Patentanmeldungen bleiben rege; im Juli 2024 wurden Patente für wässrige Klebstoffe für anorganische Oberflächen, Epoxidaddukte zur Verbesserung der Bruchzähigkeit und graphenoxidverstärkte zweikomponentige Cyanoacrylate erteilt.

Innovationen in weißen Flecken zielen auf auf Anforderung lösbare Lösungen ab, die eine einfachere Produktaufarbeitung ermöglichen. Tesa allein meldete mehr als 50 globale Anmeldungen für magnetfeldausgelöste Freigabeschichten an und reagierte damit auf OEM-Reparierbarkeitsversprechen. Kleinere Disruptoren aus der Wissenschaft experimentieren mit elektromagnetischen Klebstoffen und vollständig recycelbaren Polymermatrizen; viele verfolgen gemeinsame Entwicklungsvereinbarungen mit Erstlieferanten, um die Kommerzialisierung zu beschleunigen. Regionsspezifische Präferenzen fragmentieren das Spielfeld weiter: Asiatische Marktteilnehmer priorisieren die Kosten-pro-Gramm-Wettbewerbsfähigkeit, während europäische Käufer CO₂-Fußabdrücke und VOC-Profile stark gewichten. Diese differenzierte Wettbewerbsmatrix unterstreicht die Dynamik des Marktes für Elektronikklebstoffe und die Möglichkeit von Marktanteilsverschiebungen, wenn bahnbrechende Chemikalien mit verschärften Nachhaltigkeitsvorschriften übereinstimmen.

Marktführer in der Elektronikklebstoffbranche

Henkel AG & Co. KGaA

3M Company

H.B. Fuller Company

Dow Inc.

Sika AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Trends in der Elektronikmontage erweitern den adressierbaren Markt für höherfunktionale Klebstoffe, die Verbindungstechnik mit thermischer, elektrischer und Reparaturleistung kombinieren. Advanced Packaging für KI und HPC treibt die Nachfrage nach flüssigen Underfills, hochzuverlässigen Verpackungsmaterialien und thermischen Grenzflächenmaterialien, wobei Anbieter in lokale Entwicklungskapazitäten investieren. Henkel kündigte beispielsweise an, sein Gasan R&D Center und die Songdo-Smart-Factory in Südkorea zu einem Halbleitermaterialien-Hub für Verpackungsmaterialien der nächsten Generation zu verbinden (Juni 2026). Dieser vorgelagerte Fokus wird durch Kapazitätsmaßnahmen in verwandten Chemiebereichen verstärkt, darunter die Ankündigung von Dow, 100 Millionen USD in den Ausbau der Produktion von Spezialsilikonen zu investieren, wobei elektronikrelevante Projekte 2026 in Songjiang, China, und Fukui, Japan, in Betrieb gehen und die Qualifizierung sowie Versorgungskontinuität für Gele und Schutzmaterialien in der Leistungselektronik unterstützen.

Anforderungen an Reparierbarkeit und Nachhaltigkeit schaffen zudem Weißraum für wiederablösbare und lösungsmittelreduzierte Lösungen in der Display- und Gerätemontage, insbesondere dort, wo OEMs sauberere Prozesse und Demontage am Lebensende priorisieren. Yuanhan Materials gab die Einführung einer selbst entwickelten, lösungsmittelfreien optisch klaren Klebstoff-(OCA)-Technologie für Displayanwendungen bekannt (Juni 2026), die mit geringeren VOC-Prozessen und strengeren optischen Spezifikationen in fortschrittlichen Displays übereinstimmt. Innovationen im Bereich Debonding-on-Demand entwickeln sich zudem strukturiert weiter, darunter feierte tesa den ersten Jahrestag seines gemeinsam mit A*STAR gegründeten Debonding-on-Demand-Labors in Singapur (Juli 2026), das reversible Klebstoffkonzepte zur Reduzierung von Schäden bei Bauteilentfernung und Wiederaufbereitung unterstützt. Zusammen unterstützen diese Maßnahmen Chancen für Anbieter, die Unterstützung für Hochdurchsatzfertigung (schnelle Aushärtung und Prozessrobustheit) mit compliance-gesteuerter Neuformulierung für eingeschränkte Stoffe und SVHC-Prüfungen in SMT, Halbleiterverpackung und Displaybefestigung kombinieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Henkel stellte in Südkorea ein Elektronikmaterial-Portfolio für KI-Halbleiterverpackung vor, darunter flüssiges Underfill, hochzuverlässige Verpackungsmaterialien und thermische Grenzflächenmaterialien. Das Portfolio zielt auf eine engere technische Abstimmung mit Advanced-Packaging-Kunden und kürzere Iterationszyklen für Materialien in Packages mit hoher thermischer Dichte ab.

- September 2025: Henkel schloss eine Erweiterung seiner Anlage in Brandon, South Dakota, im Wert von 30 Millionen USD ab und erhöhte damit die nordamerikanische Kapazität für Wärmemanagement- und Klebstofflösungen. Die Erweiterung verbessert die Versorgungskontinuität für OEMs und EMS-Anbieter in der Region.

- April 2024: Henkel brachte ein Loctite-Eccobond-Halbleiter-Kapillar-Underfill für komplexe Advanced-Packaging-Designs mit großen Gehäusen für KI und HPC auf den Markt. Diese Underfield-Einführung konzentrierte sich auf Spannungsmanagement und Zuverlässigkeit in hochdichten Packages und unterstützt die breitere Einführung fortschrittlicher Verbindungs- und Verpackungsarchitekturen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Elektronikklebstoffe Klebstoff-, Beschichtungs- und Verkapselungsmaterialien, die während der elektronischen Baugruppenfertigung zum Verbinden, Schützen und Stützen von Bauteilen verwendet werden, einschließlich PCB- und oberflächenmontagebezogener Prozesse. Die Werte werden als Umsatz gemessen, der aus diesen elektronikbezogenen Klebstoffanwendungen in den wichtigsten Regionen erzielt wird.

Umfangsausschlüsse: Wir schließen allgemeine Industrieklebstoffe aus, die nicht für die Elektronikmontage verwendet werden, sowie den Wert nachgelagerter Elektronikgeräte und Umsätze aus Vertragsfertigungsdienstleistungen.

Übersicht der Segmentierung

- Nach Harztyp

- Epoxid

- Acryl

- Polyurethan

- Andere Harztypen (Silikon, Cyanoacrylat usw.)

- Nach Produkttyp

- Elektrisch leitfähig

- Thermisch leitfähig

- UV-Härtung

- Andere Produkttypen (nicht leitfähig usw.)

- Nach Anwendung

- Schutzlackierung

- Oberflächenmontage

- Verkapselung

- Drahtfixierung

- Andere Anwendungen (Underfill, Die-Befestigung)

- Nach Endverbraucherbranche

- Verbraucherhardware

- IT-Hardware

- Automobil

- Andere Endverbraucherbranchen (Industrie- und Leistungselektronik usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die grundlegende Nachfragekarte zu erstellen und die Annahmen nach Geografie und Endverbrauchsaktivität in der Elektronik realistisch zu halten. Öffentliche Quellen wie Produktions- und Handelstabellen des US Census Bureau und von Eurostat, UN-Comtrade-Kategorien, Aktualisierungen der World Semiconductor Trade Statistics sowie IPC-Veröffentlichungen zu PCB- und Elektronikfertigungstrends halfen uns, den Kontext für Produktionszyklen und Nachfragerichtung festzulegen. Wir haben auch regulatorische und Normreferenzen wie IEC geprüft, um zu verstehen, welche Klebstoffchemien häufiger für Elektronikanwendungen referenziert werden.

Geschäftsberichte von Unternehmen, Investorenpräsentationen und vertrauenswürdige Nachrichtenberichte wurden anschließend genutzt, um die Umsatzexposition gegenüber Elektronikmontagematerialien zu überprüfen und Kapazitätsänderungen, Werksverlagerungen sowie Verschiebungen im Produktmix zu erkennen, die Jahresvergleiche verzerren können. Wo nötig, wurden genehmigte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patente sowie Handelssignale auf Versandebene genutzt, um mit öffentlichen Datensätzen abzugleichen. Diese Quellen dienen nur zur Veranschaulichung, und wir haben zudem weitere öffentliche und kostenpflichtige Referenzen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, wie sich die Nachfrage nach Elektronikklebstoffen in realen Kaufzyklen bildet, wo Preise verhandelt werden und was als elektronikspezifischer Klebstoffumsatz im Gegensatz zu breiteren Industriematerialien gezählt wird. Wir sprachen mit einer Mischung aus Klebstoffformulierern, Distributoren, Kontakten in der Elektronikfertigung und technischen Spezialisten in APAC, EMEA und Amerika, um Annahmen zu leitfähiger versus nicht leitfähiger Verwendung, Anwendungsmix und regionaler Preisgestaltung zu überprüfen und anzupassen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 13 % | APAC: 49 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 35 % | EMEA: 31 % |

| Kleinere Akteure: 18 % | Manager: 52 % | Amerika: 20 % |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mithilfe eines Top-down- und Bottom-up-Modellflusses erstellt, bei dem zunächst die regionale Elektronikfertigungsaktivität und Montageintensität rekonstruiert und dann anhand anwendungsspezifischer Nutzungsraten für Oberflächenmontage, Schutzlackierung, Verkapselung und Drahtfixierung in Klebstoffnachfrage übersetzt wurde. Um das Modell an das tatsächliche Marktverhalten zu binden, verwendeten wir Eingaben wie die Richtung der PCB-Produktion, die Aktivität in der Halbleiterverpackung, Verschiebungen hin zu höherdichten Baugruppen, Veränderungen im Harzmix (Epoxid, Acryl, Polyurethan und andere) sowie die regionale Konzentration der Elektronikfertigung, die den Nachfragepool verändert.

Die Gesamtzahlen wurden durch selektive Bottom-up-Annäherungen bestätigt, einschließlich stichprobenartiger Umsatzexposition von Lieferanten gegenüber der Elektronikbranche, Kanalüberprüfungen des Produktmix und Volumen-nach-ASP-Prüfungen für gängige Formate von Elektronikklebstoffen. Die Ergebnisse wurden dann verwendet, um Gesamtzahlen bei auftretenden Lücken anzupassen. Wenn eine Aggregierung der Lieferantendaten für kleinere Regionen oder Nischenanwendungen unvollständig war, wurde die fehlende Komponente durch penetrationsbasierte Extrapolation behandelt, die an denselben regionalen Elektronikproduktionsindikatoren verankert war. Prognosen wurden mittels Szenarioanalyse erstellt, gestützt auf kurzfristige Elektronikindikatoren, und Annahmen zur Preisentwicklung und zum Mix wurden anhand von Interviewrückmeldungen verfeinert, damit der Prognosepfad nicht auf einem einzigen optimistischen oder konservativen Szenario beruhte.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch wiederholte Abweichungsprüfungen über Regionen, Harzfamilien und Anwendungsbereiche hinweg validiert, sodass keine einzelne Annahme die Gesamtzahl übermäßig beeinflussen konnte. Wenn Zahlen außerhalb der erwarteten Bereiche lagen, wurden die Treiber erneut überprüft, gefolgt von einer erneuten Überprüfung der zugrunde liegenden Eingaben und einer erneuten Kontaktaufnahme mit ausgewählten Experten, falls die Veränderung mit Preisbewegungen, Nachfrageschocks oder einem neuen Produktionszyklus zusammenhing.

Vor der endgültigen Freigabe durchläuft das Modell mit seinen Berechnungen eine mehrstufige Analystenprüfung, um sicherzustellen, dass Definitionen konsistent angewendet wurden und dass Umrechnungen sowie zeitliche Abstimmungen korrekt waren. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie große Kapazitätserweiterungen, bedeutende politische Änderungen mit Auswirkungen auf Materialien oder starke Verschiebungen der Elektroniknachfrage. Unmittelbar vor der Auslieferung wird ein weiterer Durchgang abgeschlossen, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den globalen Markt für Elektronikklebstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Elektronikklebstoffe können inkonsistent wirken, da jeder Herausgeber die Einschlussliste unterschiedlich definiert und zudem unterschiedliche Basisjahre und Prognosezeiträume wählt. In unserer Arbeit ergeben sich die größten Unterschiede in der Regel daraus, ob Schutzlacke und Verkapselung vollständig einbezogen werden, wie elektrisch und thermisch leitfähige Produkte behandelt werden und wie regionale Preise umgerechnet und aktualisiert werden.

Durch die Verfolgung montagebezogener Anwendungen und die jährliche Aktualisierung der Annahmen zu Harz- und Anwendungsmix hält Mordor Intelligence die Gesamtzahl für 2026 an die PCB- und Oberflächenmontagenutzung gebunden, anstatt breitere elektrische Verbindungsnachfrage einzubeziehen, die nicht Teil der Elektronikmontage ist. Ein weiterer Grund für Abweichungen ist die Jahresabstimmung, da einige Quellen einen Wert für 2025 hervorheben, während andere Ist-Zahlen für 2024 oder ein späteres Basisjahr verwenden, was den Vergleich verschieben kann, selbst wenn die Nachfragerichtung ähnlich ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,07 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 6,74 Mrd. USD (2025) | Verwendet ein anderes Jahr für den Hauptwert und eine breitere Abgrenzung elektrischer und elektronischer Klebstoffe, was Elektronikmontagenutzungen mit angrenzenden elektrischen Verbindungsanwendungen vermischen und die Gesamtzahl verändern kann. |

| Branchenforschungsgruppe B | 5,82 Mrd. USD (2025) | Verankert das Modell auf einer Basis von 2025 und betont Harztyp und ausgewählte Endanwendungen, was zu einer unterschiedlichen Einbeziehung von Schutzlackierung, Verkapselung und montagebezogenen Anwendungen führen kann, zusammen mit unterschiedlichem Zeitpunkt der Währungsumrechnung bei regionalen Aggregationen. |

Die Streuung in der Tabelle wird hauptsächlich durch Umfangseinschlüsse und Jahresabstimmung erklärt und dann durch die Art und Weise verstärkt, wie Preisgestaltung und Mix in der Prognose fortgeschrieben werden. Wenn gezählte Anwendungen und Zeitpunkte konsistent gemacht werden, verringern sich die verbleibenden Unterschiede in der Regel und lassen sich durch nachvollziehbare Eingabeentscheidungen erklären. Unsere Prüfungen sind so aufgebaut, dass sie nachvollziehbar mit Elektronikaktivitätssignalen und wiederholbaren Schritten verbunden bleiben, was Teams hilft, Regionen und Anwendungen ohne verborgene Kategorienüberschneidungen zu vergleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Elektronikklebstoffe?

Die Marktgröße für Elektronikklebstoffe erreichte 2026 7,07 Milliarden USD und wird bis 2031 voraussichtlich auf 10,69 Milliarden USD steigen.

Wie schnell wird der Markt für Elektronikklebstoffe voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einem robusten CAGR von 8,63 % wachsen.

Welche Region führt den Markt für Elektronikklebstoffe an und warum?

Asien-Pazifik hält einen Anteil von 58,21 % und weist den schnellsten CAGR von 10,31 % auf, unterstützt durch die Halbleitermontage in hohem Volumen und starke staatliche Anreize.

Welche Harztypen dominieren und welche wachsen am schnellsten?

Epoxidharze hielten 2025 einen Anteil von 29,74 %, während Acrylformulierungen bis 2031 am schnellsten mit einem CAGR von 10,78 % wachsen.

Warum ist die Oberflächenmontagetechnologie entscheidend für die Nachfrage nach Elektronikklebstoffen?

Die Oberflächenmontage erfasste 2025 einen Marktanteil von 39,78 % und führt das Wachstum mit einem CAGR von 11,21 % an, da Feinraster-Bauteile und Flip-Chip-Designs auf fortschrittliche Underfill- und Bindungschemikalien angewiesen sind.

Seite zuletzt aktualisiert am: