Epoxidharz-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 3.36 Millionen Tonnen |

| Marktvolumen (2031) | 3.99 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Epoxidharz-Marktanalyse von Mordor Intelligence

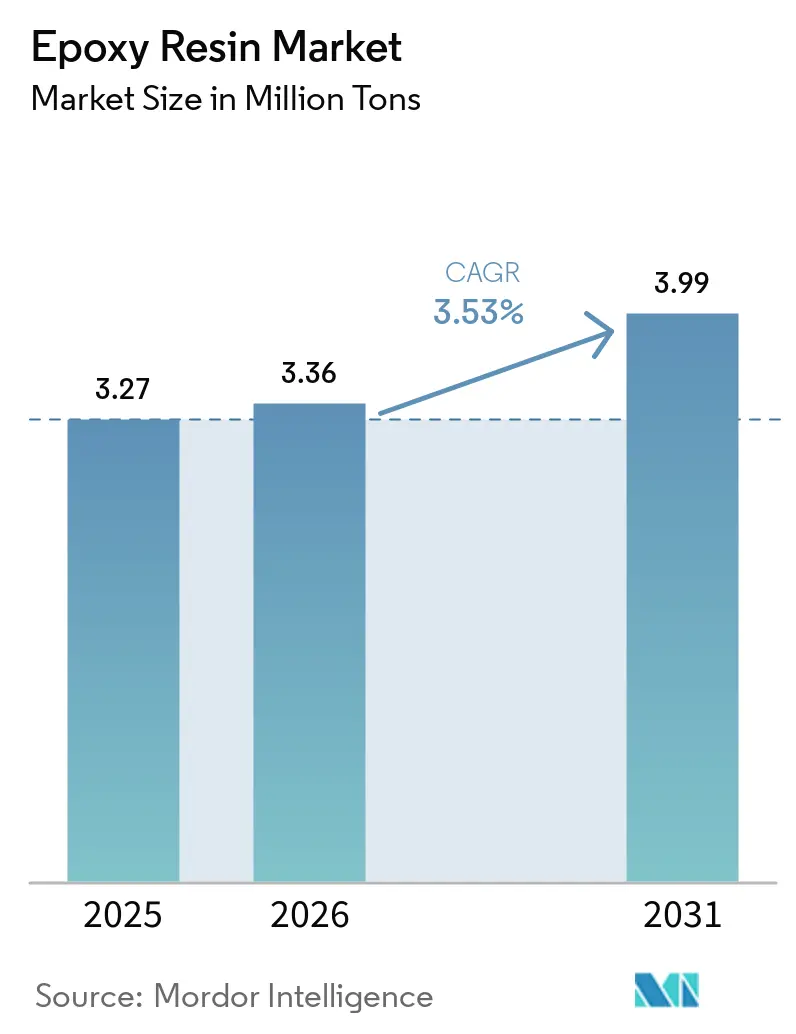

Die Epoxidharz-Marktgröße wird voraussichtlich von 3,27 Millionen Tonnen im Jahr 2025 auf 3,36 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 eine Prognose von 3,99 Millionen Tonnen bei einer CAGR von 3,53 % über 2026–2031 erreichen. Die anhaltende Nachfrage ist in den unübertroffenen mechanischen, chemischen und thermischen Eigenschaften des Materials verwurzelt, die kritische Anwendungen von Windturbinenblättern bis hin zur Halbleiterverpackung unterstützen. Die Innovation beschleunigt sich, da strengere Vorschriften zu Bisphenol A (BPA) und flüchtigen organischen Verbindungen (VOC) wasserbasierte, bio-zirkuläre und VOC-arme Chemien vorantreiben. Der Ausbau der Infrastruktur für erneuerbare Energien, Elektrifizierungstrends und Infrastrukturausgaben in aufstrebenden Volkswirtschaften verleihen dem Volumen positiven Schwung, während steigende Handelszölle und Rohstoffpreisschwankungen kurzfristige Unsicherheiten für Beschaffungsteams darstellen. Der Epoxidharzmarkt bleibt mäßig konzentriert, doch bahnbrechende Arbeiten an recycelbaren und pflanzenbasierten Formulierungen erweitern das Chancenspektrum sowohl für etablierte Unternehmen als auch für spezialisierte Neueinsteiger.

Wichtigste Erkenntnisse des Berichts

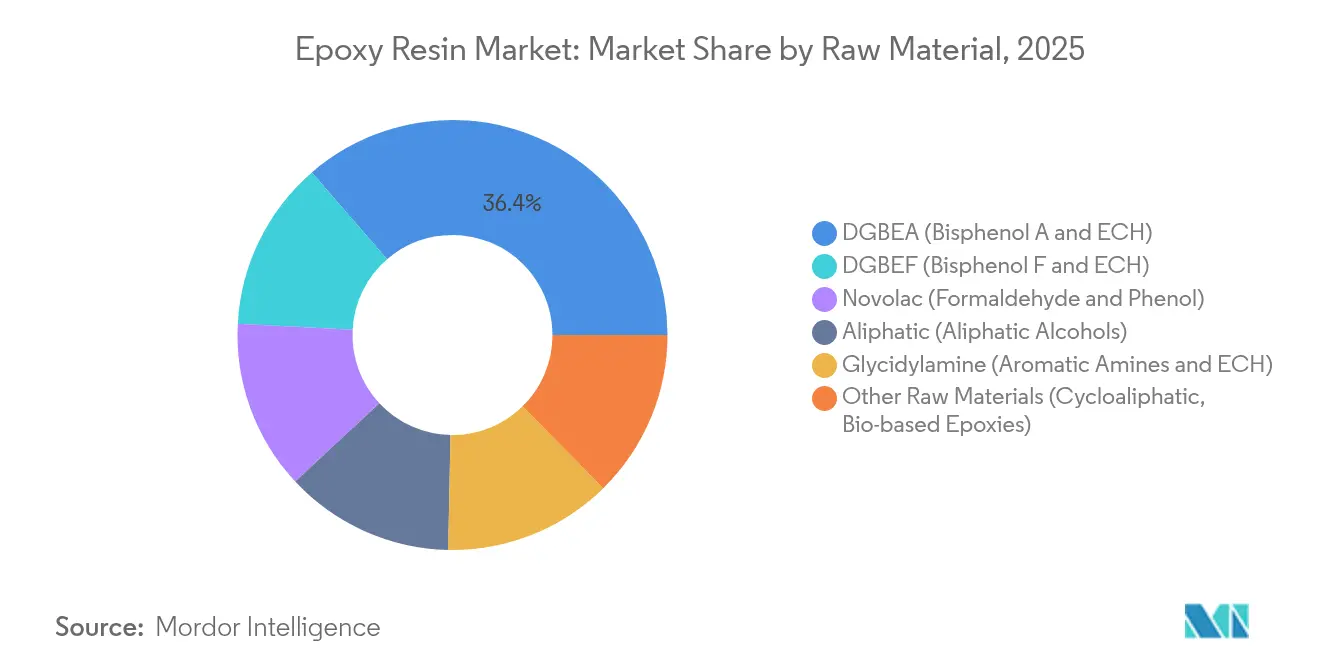

- Nach Rohmaterial entfielen DGBEA-Harze im Jahr 2025 auf 36,35 % des Epoxidharz-Marktanteils, während bio-basierte und cycloaliphatische Qualitäten bis 2031 voraussichtlich mit einer CAGR von 6,66 % wachsen werden.

- Nach physischer Form ist die wasserbasierte Dispersion das am schnellsten wachsende Segment und expandiert zwischen 2026 und 2031 mit einer CAGR von 6,05 %.

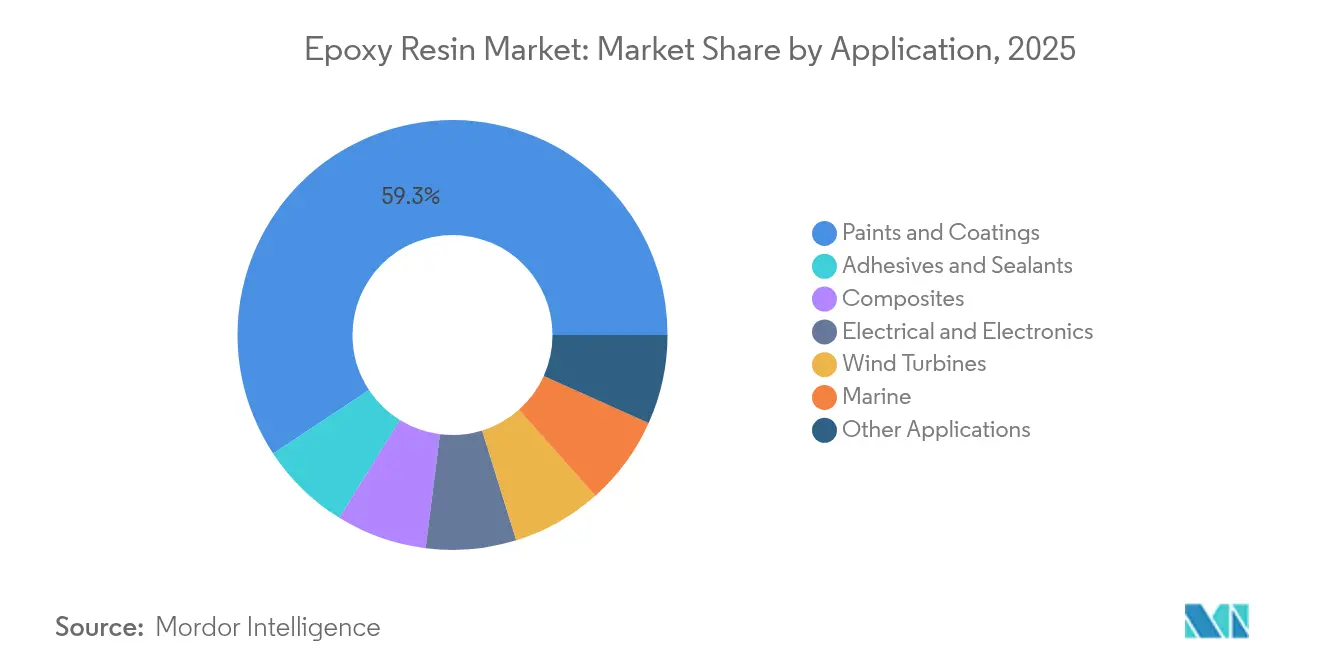

- Nach Anwendung hielten Farben und Beschichtungen im Jahr 2025 einen Anteil von 59,28 % an der Epoxidharz-Marktgröße und werden bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen.

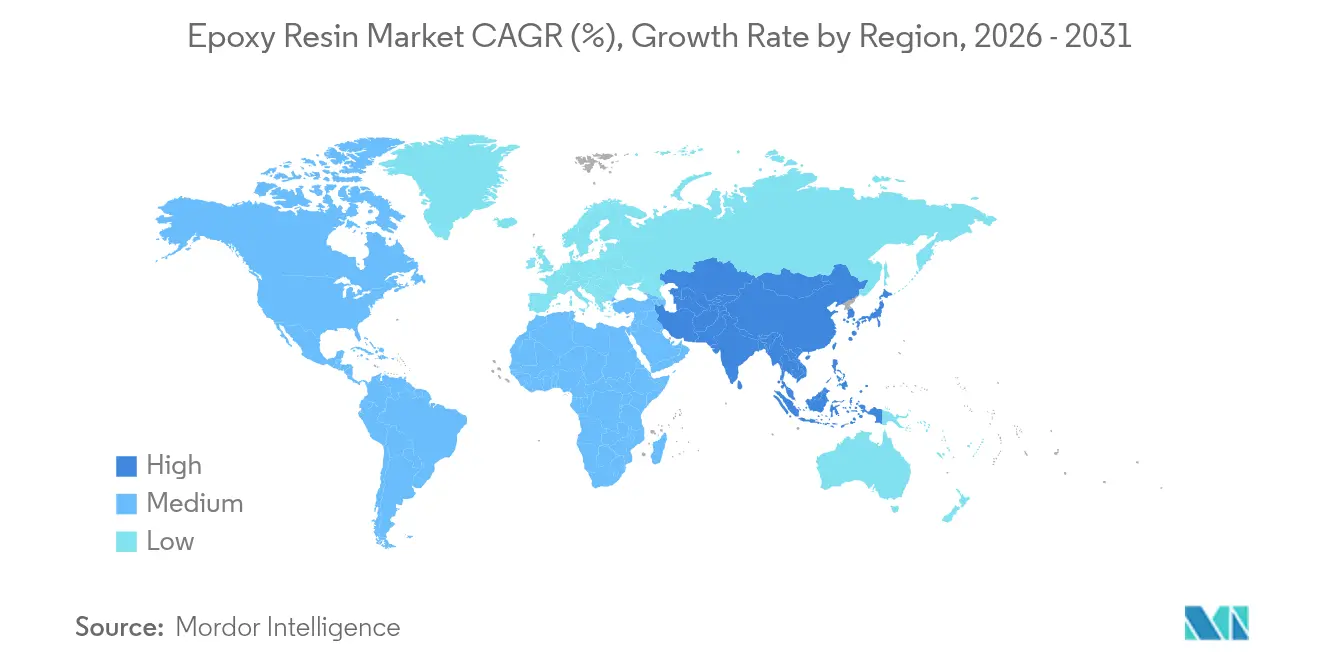

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 47,55 % der weltweiten Nachfrage, mit einer prognostizierten CAGR von 6,08 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Epoxidharz-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Bereich Farben und Beschichtungen | 2.1% | Weltweit, mit führendem Verbrauch in der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Einsatz von Verbundwerkstoffen für Windturbinenblätter | 1.8% | Weltweit, konzentriert auf Nordamerika, Europa und Offshore-Märkte in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus dem Bereich Elektro und Elektronik | 1.4% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende infrastrukturgetriebene Klebstoffnachfrage | 1.2% | Asien-Pazifik sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von 3D-gedruckten Epoxid-Fotopolymeren | 0.7% | Nordamerika und EU, frühe Einführung in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Bereich Farben und Beschichtungen

Farben und Beschichtungen dominierten den Epoxidharzmarkt weiterhin mit einem Umsatzanteil von 60,15 % im Jahr 2024. Das Wachstum wird durch Infrastrukturprogramme in Südostasien und Afrika sowie durch Marine- und Verpackungsnischen gestärkt, die auf hochsperrende, korrosionsbeständige Beschichtungen angewiesen sind. Westlakes Einführung der EpoVIVE bio-zirkulären Harze im Jahr 2025 veranschaulicht, wie Lieferanten Nachhaltigkeit mit Leistung in Einklang bringen[1]Westlake Corporation, "EpoVIVE Sustainable Epoxy Portfolio," westlake.com. Der Übergang zu VOC-armen Formulierungen wird durch quantenpunktkatalysierte Fotochemie unterstützt, die die Sonnenlichtbeständigkeit ohne kostspielige UV-Blocker verbessert. Marineklasse-Systeme wie Amerlock 400 verlängern Trockendockzyklen und senken die Gesamtlebenszykluskosten für Flottenoperatoren. Die daraus resultierende CAGR von 6,51 % bis 2030 positioniert Beschichtungen als Volumen- und Innovationsanker für den breiteren Epoxidharzmarkt.

Einsatz von Verbundwerkstoffen für Windturbinenblätter

Wachsende Offshore-Windinstallationen, größere Rotordurchmesser und hybride Kohlenstoff-Glas-Designs erhöhen die Epoxid-Leistungsanforderungen. Der Globale Windenergierat prognostiziert ein jährliches Wachstum der neuen Kapazität von 8,8 %, was die langfristige Harznachfrage unterstützt. Der Kundenstamm von TPI Composites belieferte 88 % der US-amerikanischen Onshore-Blätter im Jahr 2025, was verdeutlicht, wie Prozess-Know-how den Einkauf konsolidiert. Siemens Gamesa hat bereits recycelbare Epoxidblätter kommerzialisiert, die sich unter milden sauren Bedingungen ablösen und so die Herausforderungen am Ende der Lebensdauer erleichtern. Die durch maschinelles Lernen optimierten Blattaushärtepläne reduzieren Abfall und Energieverbrauch weiter und stärken Epoxids Position als bevorzugte Matrix in der Windenergie-Wertschöpfungskette.

Steigende Nachfrage aus dem Bereich Elektro und Elektronik

Die Produktion von Leiterplatten erholte sich im Jahr 2024 mit einem Wachstum von 6,3 % und steigerte die Nachfrage nach Epoxidlaminaten und Formmassen. System-in-Package-Architekturen erfordern nun hohlraumfreie Verkapselung; integrierte Metallrahmen reduzieren den Gaseinschluss beim Kompressionsformen und treiben die Neuformulierung von Verbindungen voran. DICs EPICLON HP-4710 erreicht eine Glasübergangstemperatur von 350 °C und erfüllt die thermischen Budgets für hochdichte Halbleitergehäuse. Graphenverstärkte Qualitäten haben Zugfestigkeitssteigerungen von 77 % und Tg-Gewinne von 50 °C erzielt, was Epoxid mit den thermischen Lasten der nächsten Generation von Computern in Einklang bringt. Der erneuerte Fokus auf regionale Leiterplatten-Hubs in Thailand und Vietnam veranlasst Lieferanten, lokalisierte Kapazitäten aufzubauen, Lieferzeiten zu verkürzen und das Währungsrisiko zu reduzieren.

Wachsende infrastrukturgetriebene Klebstoffnachfrage

Der globale Markt für Klebstoffe und Dichtstoffe, der im Jahr 2025 auf 85,38 Milliarden USD geschätzt wird, folgt großangelegten Infrastrukturprojekten, die auf strukturelle Verbindungen angewiesen sind. Bio-basierte Modifikatoren wie 5-HMF und SYLVASOLV-Öle verbessern Nachhaltigkeitsprofile, ohne die Festigkeit zu beeinträchtigen. Die Gewichtsreduzierung im Automobilbereich ersetzt auch mechanische Verbindungselemente durch Klebeverbindungen, was die Aufnahme von Aufprallenergie und den Rostschutz verbessert. UV-beständige Stabilisatoren wie Eversorb unterstützen Brücken und Solaranlagenstrukturen in Zonen mit hoher Einstrahlung. Vorgefertigte Gebäude nutzen fabrikseitig aufgetragene Epoxidklebstoffe, die in kontrollierten Umgebungen aushärten, was den Durchsatz und die Platzierungsgenauigkeit erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.6% | Weltweit, mit akuten Auswirkungen in den Fertigungszentren der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC- und BPA-Vorschriften | -1.1% | Nordamerika und EU, Ausweitung auf die Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Antidumpingzölle stören Handelsströme | -0.9% | Globale Handelsrouten, konzentrierte Auswirkungen auf den US-Asien-Handel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

China hat die BPA-Kapazität im ersten Halbjahr 2024 um 12,31 % auf 5,48 Millionen Tonnen pro Jahr ausgebaut, jedoch sank die Auslastung und die regionalen Preise fielen im Epoxidharzmarkt um 4,6 % im Quartalsvergleich. Störungen wie die Explosion der Anlage von Guodu Chemical verdoppelten vorübergehend die BPA-Preise und setzten nachgelagerte Formulierer einem Margenrisiko aus. Force-Majeure-Erklärungen infolge extremer Wetterereignisse verstärkten die Versorgungsunsicherheit zusätzlich. Mehrere führende Epoxidharzhersteller bauen daher eigene Epichlorhydrin- und BPA-Einheiten auf, um die Rohstoffversorgung zu sichern und die Volatilität abzusichern.

Strengere VOC- und BPA-Vorschriften

Die Europäische Union hat BPA über 0,05 mg/L in Lebensmittelkontaktmaterialien im Januar 2025 verboten. Die US-amerikanische Umweltschutzbehörde (EPA) verschärfte daraufhin die VOC-Grenzwerte für Aerosolbeschichtungen, wobei die Einhaltung für Januar 2027 geplant ist. Der South Coast AQMD schließt noch niedrigere Schwellenwerte für Automobil-Grundierungen ab, was Harzproduzenten zwingt, auf wasserbasierte und feste Formen umzusteigen. Aus Baumrinde gewonnene Alternativen werden untersucht, obwohl die Kommerzialisierung noch mehrere Jahre entfernt ist. Wasserbasierte Systeme, die natürlichen Kautschuklatex integrieren, erzielen bereits Dehnungssteigerungen von 370 % und beweisen die Machbarkeit VOC-armer, hochzäher Beschichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: DGBEA-Dominanz steht unter Nachhaltigkeitsdruck

DGBEA-Harze behielten im Jahr 2025 einen Epoxidharz-Marktanteil von 36,35 % als Standardqualität für Windenergieschaufeln und Automobil-Verbundwerkstoffe. Mit einer CAGR von 6,32 % bleiben sie für die Marktexpansion unverzichtbar, doch Kundenaudits drängen Produzenten dazu, eine nachvollziehbare, kohlenstoffärmere BPA-Versorgung nachzuweisen. Als Reaktion darauf erproben westliche und japanische Lieferanten Massenbilanzierung und bio-zirkuläre Rohstoffe, um die Position von DGBEA im Epoxidharzmarkt zu erhalten.

Spezialharze füllen klare Leistungslücken. DGBEF bietet eine niedrigere Viskosität für Schiffswartungsbeschichtungen, während Novolak-Chemien thermischen Schocks in Ofenauskleidungen standhalten. Aliphatische Epoxide liefern UV-Stabilität, die für Architekturfassaden unerlässlich ist. Glycidylamin-Versionen bieten überlegene Metallhaftung in Elektronikgehäusen. Bio-basierte und cycloaliphatische Chemien, die unter anderen Rohmaterialien zusammengefasst sind, werden voraussichtlich die schnellsten Wachstumstreiber sein und könnten bis 2031 einen messbaren Anteil am Epoxidharzmarkt gewinnen, da geschlossene Kreislaufrecycling- und Kohlenstoffbilanzierungsverfahren in den Fokus der Aktionäre rücken.

Nach physischer Form: Flüssigsegment passt sich Nachhaltigkeitsanforderungen an

Flüssige Qualitäten repräsentierten 49,10 % des Volumens im Jahr 2025 dank der Einfachheit der Dosier-Misch-Systeme und langer offener Zeiten, die von Schaufeln- und Marinewerften genutzt werden. Moderne linienseitige Dosiersysteme reduzieren die Exposition der Bediener und verbessern die Chargenkonsistenz, wodurch Flüssigkeiten im Epoxidharzmarkt zentral bleiben, auch wenn der Nachhaltigkeitsdruck zunimmt.

Feste und Lösungsformen bleiben in Pulver- und Sprühbeschichtungen unverzichtbar. Wasserbasierte Dispersionen gewinnen jedoch mit einer CAGR von 6,05 % an Boden. Fortschritte bei nichtionischen Tensiden und Aminhärtern bei Raumtemperatur haben lösungsmittelfreie Bodensysteme hervorgebracht, die mit lösungsmittelbasierten Produkten in Bezug auf Haltbarkeit mithalten können. Pilotprojekte, bei denen Pflanzenöladdukte mit wasserbasierten Dispersionen kombiniert werden, haben mechanische Gleichwertigkeit mit traditionellen Qualitäten gezeigt, was auf eine erweiterte Rolle dieser Chemien in zukünftigen VOC-beschränkten Regionen hindeutet.

Nach Anwendung: Führungsrolle von Farben und Beschichtungen treibt Innovation voran

Farben und Beschichtungen machten 59,28 % der Nachfrage im Jahr 2025 aus und behielten damit den größten Einzelanteil am Epoxidharzmarkt. Hochbau-Grundierungen schützen Brücken, Schiffsrümpfe und Chemikalienbehälter, während Verpackungslinien BPA-sichere Innenbeschichtungen für Dosen einsetzen. Volumenchancen erstrecken sich auf Regionen mit Bauboom, in denen Epoxidböden Abrieb und aggressiven Reinigungsmitteln standhalten.

Klebstoffe und Dichtstoffe folgen dicht dahinter, gestützt durch Infrastruktur- und Automobilprogramme, die auf leichte, korrosionsfreie Verbindungen abzielen. Verbundwerkstoffanwendungen gewinnen durch Windrotorblätter, Luft- und Raumfahrtinnenräume sowie Sportartikel an Dynamik. Elektro- und Elektronikanwendungen ziehen Hochtemperatur-Vergussmassen an, die Reflow-Spitzen von 350 °C im Epoxidharzmarkt bewältigen. Windkraft- und Marineanwendungen bieten trotz geringerer Mengen durch spezifikationsgetriebene Chemien, die mehrjährige Lieferverträge sichern, attraktive Margen.

Geografische Analyse

Asien-Pazifik blieb das Epizentrum des Epoxidharzmarktes, sicherte sich 47,55 % der Nachfrage im Jahr 2025 und weist auf eine CAGR von 6,08 % bis 2031 hin. Chinas Harzexporte sind mit US-amerikanischen Antidumpingzöllen von bis zu 354,99 % belegt, was Vorhaben wie DCM Shrirams 125-Millionen-USD-Greenfield-Anlage in Indien veranlasst, eine stärker regional diversifizierte Kundenbasis zu bedienen. Thailand und Vietnam erschließen neue Kapazitäten für Leiterplatten und Windrotorblätter, während Japan und Südkorea Hochtemperatur- und recycelbare Chemien für Halbleiter und Offshore-Windanwendungen vorantreiben.

Nordamerika nutzt Reshoring, Infrastrukturinvestitionen und Steuergutschriften für erneuerbare Energien, um seine Position im Epoxidharzmarkt zu stärken und die Volatilität bei importierten Harzströmen abzupuffern. Ausgleichszölle zwischen 1,01 % und 547,76 % veranlassen inländische Hersteller, stillgelegte Reaktoren wieder in Betrieb zu nehmen und in neue Rohstoffanlagen zu investieren. Kanadische Windparkentwickler spezifizieren Epoxidsysteme für arktische Bedingungen, und Mexikos Automobilcluster beschleunigen die Nachfrage nach Strukturklebstoffen. Die Forschung des NREL zu pflanzenbasierten Epoxiden unterstreicht die Nachhaltigkeitsführerschaft der Region.

Europa balanciert strenge BPA-Vorschriften mit modernster Forschung und Entwicklung im Epoxidharzmarkt. Deutsche Automobilzulieferer entwickeln gemeinsam mit lokalen Harzformulierern thermisch leitfähige Epoxid-Formmassen. Der Offshore-Windboom im Vereinigten Königreich hält Anforderungen an eine 25-jährige Nutzungsdauer für epoxidgrundierte Monopfähle aufrecht, und Frankreichs Nuklearsektor treibt strahlungsbeständige Qualitäten voran. Scott Baders Kapazitätserweiterung in Großbritannien im Wert von 30 Millionen GBP unterstreicht das Engagement für lokale Versorgung inmitten globaler Logistikschwankungen. Die nordischen Länder, bereits weit fortgeschritten in der Kreislaufwirtschaftspolitik, erproben im Rahmen EU-geförderter Programme geschlossene Epoxid-Recyclingkreisläufe.

Wettbewerbslandschaft

Globale Hersteller wie Dow, Huntsman, Hexion, Olin und Westlake verankern den Epoxidharzmarkt durch integrierte Rohstoffversorgung, breite Produktlinien und Produktionsstandorte auf mehreren Kontinenten. Huntsman stärkte Hochleistungsnischen durch die Übernahme von CVC Thermoset Specialties und Gabriel Performance Products und gewann damit Zähigkeitsvermittler und Spezial-Härter, die Kunden aus der Luft- und Raumfahrt sowie der Elektronikindustrie unterstützen[2]Huntsman Corporation, "Übernahme von CVC Thermoset Specialties," huntsman.com. Hexions EcoBind-Plattform erfüllt VOC- und Formaldehydvorschriften und wahrt dabei die mechanischen Kennwerte von Verbundwerkstoffen – ein Beleg dafür, wie regulatorische Agilität heute die Wettbewerbspositionierung bestimmt.

Prozesstechnologien differenzieren die Akteure im Epoxidharzmarkt. Schnellhärtende Zweikomponentensysteme für harzinjektionsgepresste Windrotorblätter reduzieren die Zykluszeit von Stunden auf unter 30 Minuten und senken den Energieverbrauch der Anlagen erheblich. Partnerschaften wie die von Aditya Birla mit Vartega adressieren die Recyclingfähigkeit und integrieren depolymerisierbare Matrices in Kohlenstofffaser-Wertschöpfungsketten.

Chancen für Nischenanbieter im Epoxidharzmarkt drehen sich um biobasierte Rohstoffe, geschlossene Kreislaufsysteme und Photopolymere für den 3-D-Druck, bei denen Reaktionsfähigkeit und Formulierungsagilität die langsameren Entwicklungspipelines großer etablierter Anbieter übertreffen. Venture-finanzierte Unternehmen erproben pflanzenölbasierte Diglycidylether, die die Festigkeit von DGEBA erreichen und dabei den Treibhausgasfußabdruck um bis zu 40 % reduzieren. Die kontinuierliche Verschärfung regulatorischer Anforderungen lässt darauf schließen, dass diese Spezialitäten im Prognosezeitraum schrittweise vom experimentellen in den Mainstream-Bereich übergehen werden.

Marktführer der Epoxidharz-Branche

Olin Corporation

Hexion Inc.

Kukdo Chemical Co. Ltd

Huntsman International LLC

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Westlake Epoxy stellte das EpoVIVE-Portfolio vor, das kohlenstoffarme, bio-zirkuläre Epoxidharze und wasserbasierte Technologien für Böden und Korrosionsschutzbeschichtungen umfasst.

- Februar 2025: Die Sichuan-Universität entwickelte ein recycelbares Epoxidharz mit einer Glasübergangstemperatur von 192 °C und hydrothermaler Abbaufähigkeit bei 200 °C für Luft- und Raumfahrt- sowie Windanwendungen.

Berichtsumfang des globalen Epoxidharz-Marktberichts

Epoxidharze, die durch Reaktion von Epoxidgruppen mit einem Härter hergestellt werden, ergeben robuste und langlebige Polymerketten. Diese Harze finden aufgrund ihrer überlegenen mechanischen Eigenschaften, chemischen Beständigkeit und thermischen Stabilität breite Anwendung in Industrieschmierstoffen, Klebstoffen, Beschichtungen und Verbundwerkstoffen.

Der Epoxidharzmarkt ist nach Rohmaterial, Anwendung und Geografie segmentiert. Nach Rohmaterial ist der Markt in DGBEA (Bisphenol A und ECH), DGBEF (Bisphenol F und ECH), Novolak (Formaldehyd und Phenole), Aliphatisch (Aliphatische Alkohole), Glycidylamin (Aromatische Amine und ECH) und andere Rohmaterialien segmentiert. Nach Anwendung ist der Markt in Farben und Beschichtungen, Klebstoffe und Dichtstoffe, Verbundwerkstoffe, Elektro und Elektronik, Marine, Windturbinen und andere Anwendungen segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Epoxidharzmarkt in 27 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Volumen (Tonnen).

| DGBEA (Bisphenol A und ECH) |

| DGBEF (Bisphenol F und ECH) |

| Novolak (Formaldehyd und Phenol) |

| Aliphatisch (Aliphatische Alkohole) |

| Glycidylamin (Aromatische Amine und ECH) |

| Andere Rohmaterialien (Cycloaliphatisch, Bio-basierte Epoxide) |

| Flüssig |

| Fest |

| Lösung |

| Wasserbasierte Dispersion |

| Farben und Beschichtungen |

| Klebstoffe und Dichtstoffe |

| Verbundwerkstoffe |

| Elektro und Elektronik |

| Windturbinen |

| Marine |

| Andere Anwendungen (Bauwesen, 3D-Druck-Fotopolymere usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohmaterial | DGBEA (Bisphenol A und ECH) | |

| DGBEF (Bisphenol F und ECH) | ||

| Novolak (Formaldehyd und Phenol) | ||

| Aliphatisch (Aliphatische Alkohole) | ||

| Glycidylamin (Aromatische Amine und ECH) | ||

| Andere Rohmaterialien (Cycloaliphatisch, Bio-basierte Epoxide) | ||

| Nach physischer Form | Flüssig | |

| Fest | ||

| Lösung | ||

| Wasserbasierte Dispersion | ||

| Nach Anwendung | Farben und Beschichtungen | |

| Klebstoffe und Dichtstoffe | ||

| Verbundwerkstoffe | ||

| Elektro und Elektronik | ||

| Windturbinen | ||

| Marine | ||

| Andere Anwendungen (Bauwesen, 3D-Druck-Fotopolymere usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Epoxidharzmarkt derzeit und wie sind die Wachstumsaussichten?

Die Epoxidharz-Marktgröße wird voraussichtlich von 3,27 Millionen Tonnen im Jahr 2025 auf 3,36 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 eine Prognose von 3,99 Millionen Tonnen bei einer CAGR von 3,53 % über 2026–2031 erreichen.

Welches Rohmaterialsegment führt den Epoxidharzmarkt an?

DGBEA-Harze hielten 36,35 % der weltweiten Nachfrage im Jahr 2025 aufgrund ihrer mechanischen Festigkeit und etablierten Versorgungsnetzwerke.

Wie beeinflussen VOC- und BPA-Vorschriften die Produktentwicklung?

Vorschriften in der EU und den Vereinigten Staaten beschleunigen den Übergang zu wasserbasierten, bio-zirkulären und BPA-freien Epoxidsystemen, die Niedrigemissionsziele erfüllen, ohne die Leistung zu beeinträchtigen.

Warum dominiert der Asien-Pazifik-Raum den Epoxidharzmarkt?

Die Region konzentriert die Endverbrauchsproduktion in den Bereichen Windenergie, Elektronik und Bauwesen und hält damit 47,55 % der weltweiten Nachfrage im Jahr 2025 sowie eine prognostizierte CAGR von 6,08 % bis 2031.

Welche Innovationen befassen sich mit der Recyclingfähigkeit von Epoxidharzen?

Katalysatorgetriebene Depolymerisation bei unter 200 °C und recycelbare Schaufelchemien ermöglichen die Rückgewinnung von Fasern und Monomeren und eröffnen Kreislaufwirtschaftswege für hochwertige Verbundwerkstoffe.

Seite zuletzt aktualisiert am: