Marktgröße und Marktanteil für Elektrochemische Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

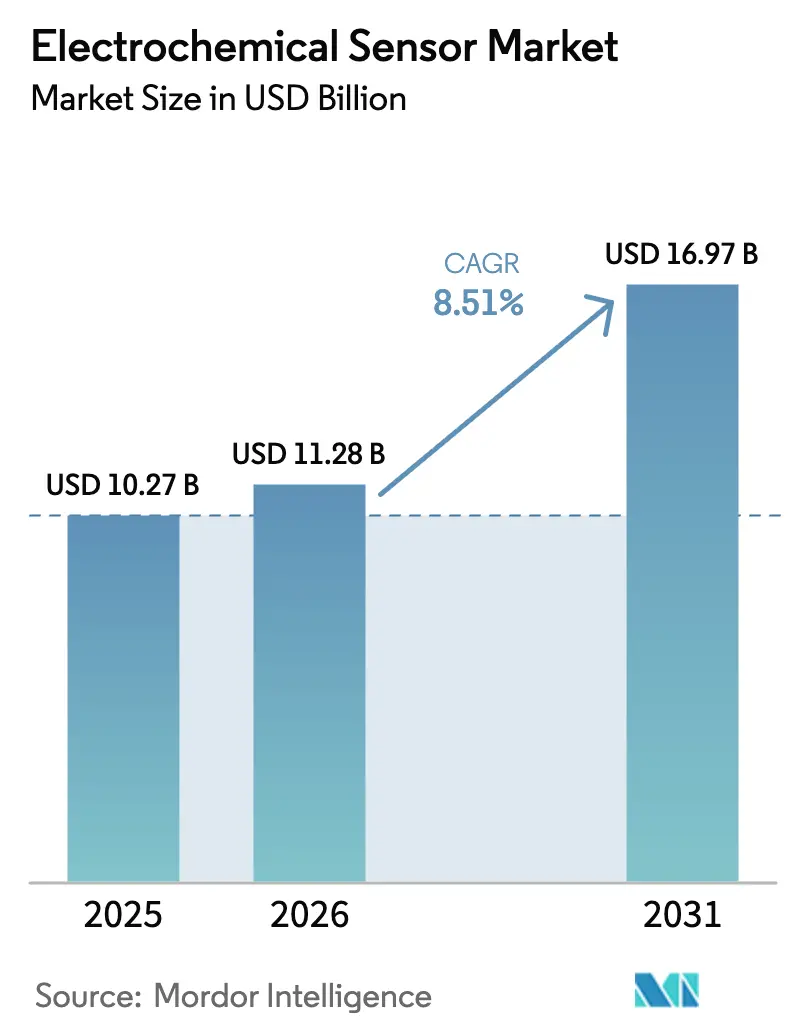

| Marktgröße (2026) | 11.28 Milliarden US-Dollar |

| Marktgröße (2031) | 16.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrochemische Sensoren von Mordor Intelligence

Die Marktgröße für Elektrochemische Sensoren wird voraussichtlich von 10,27 Milliarden USD im Jahr 2025 auf 11,28 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 16,97 Milliarden USD erreichen, was einem CAGR von 8,51 % über den Zeitraum 2026–2031 entspricht. Die Akzeptanz beschleunigt sich, da Regulierungsbehörden die Echtzeitvorschriften für Emissionen verschärfen, Kliniker tragbare Glukosemonitore für den rezeptfreien Einsatz validieren und Halbleiterfabriken mikro-elektromechanische Systeme (MEMS)-Wandler auf einzelnen Siliziumchips integrieren. Robuste Kapitalausgaben von Betreibern in der Petrochemie, im Bergbau und in der Lebensmittelverarbeitung stützen weiterhin die Nachfrage nach industrieller Sicherheit, während Unterhaltungselektronikmarken Multi-Analyten-Arrays in Smartwatches und Fitness-Patches integrieren. Anbieter, die ATEX- oder IECEx-zugelassene Gehäuse mit digitaler Selbstdiagnose kombinieren können, sichern sich Premiumverträge, da die Funktionspalette die jährlichen Kalibrierungsbesuche um bis zu 40 % reduziert. Gedruckte Kohlenstofftinten-Elektroden, obwohl auf eine Lebensdauer von sechs Monaten begrenzt, ermöglichen es Netzwerkdichten für städtische Luftqualitätsprogramme, eine Auflösung von unter einem Kilometer zu erreichen – ein Niveau, das zuvor mit Referenzanalysatoren, die eine Größenordnung mehr kosten, nicht erreichbar war.

Wichtigste Erkenntnisse des Berichts

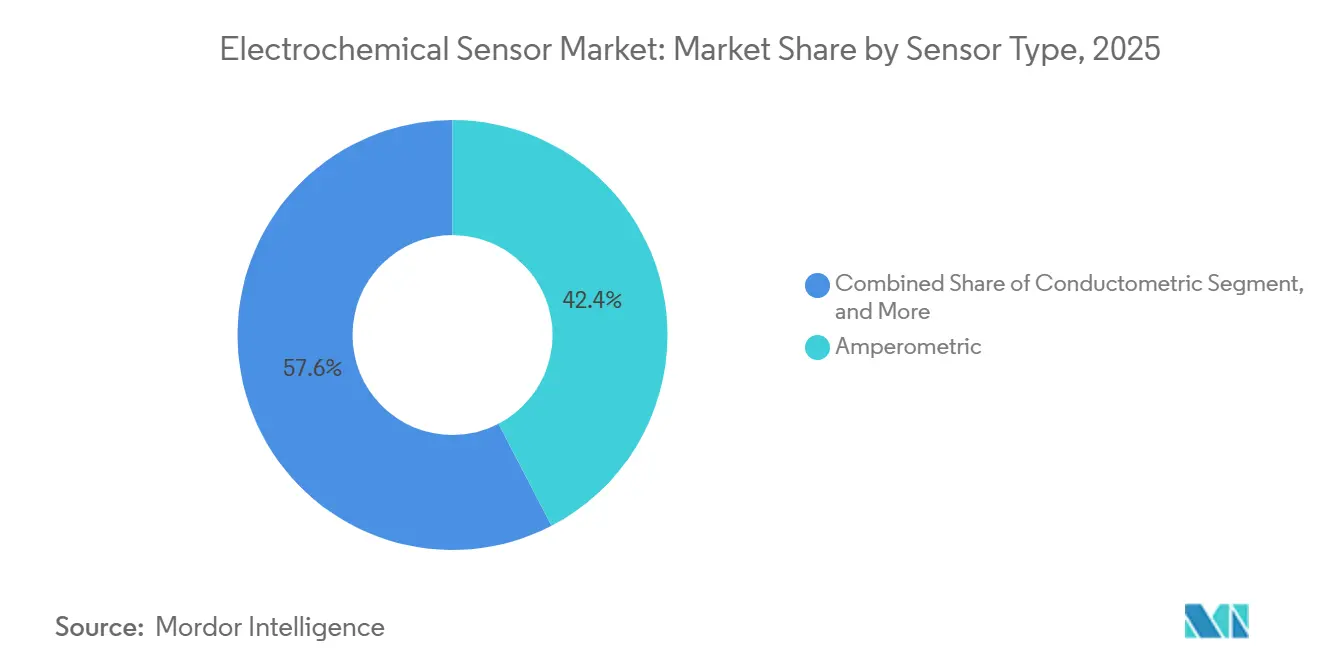

- Nach Sensortyp führten amperometrische Sensoren mit einem Marktanteil von 42,38 % im Jahr 2025, während konduktometrische Designs bis 2031 mit einem CAGR von 9,43 % voranschreiten.

- Nach Endverbraucherbranche führte das Gesundheitssegment mit einem Marktanteil von 29,71 % im Jahr 2025, während Umweltüberwachung und andere Branchen bis 2031 mit einem CAGR von 9,74 % voranschreiten.

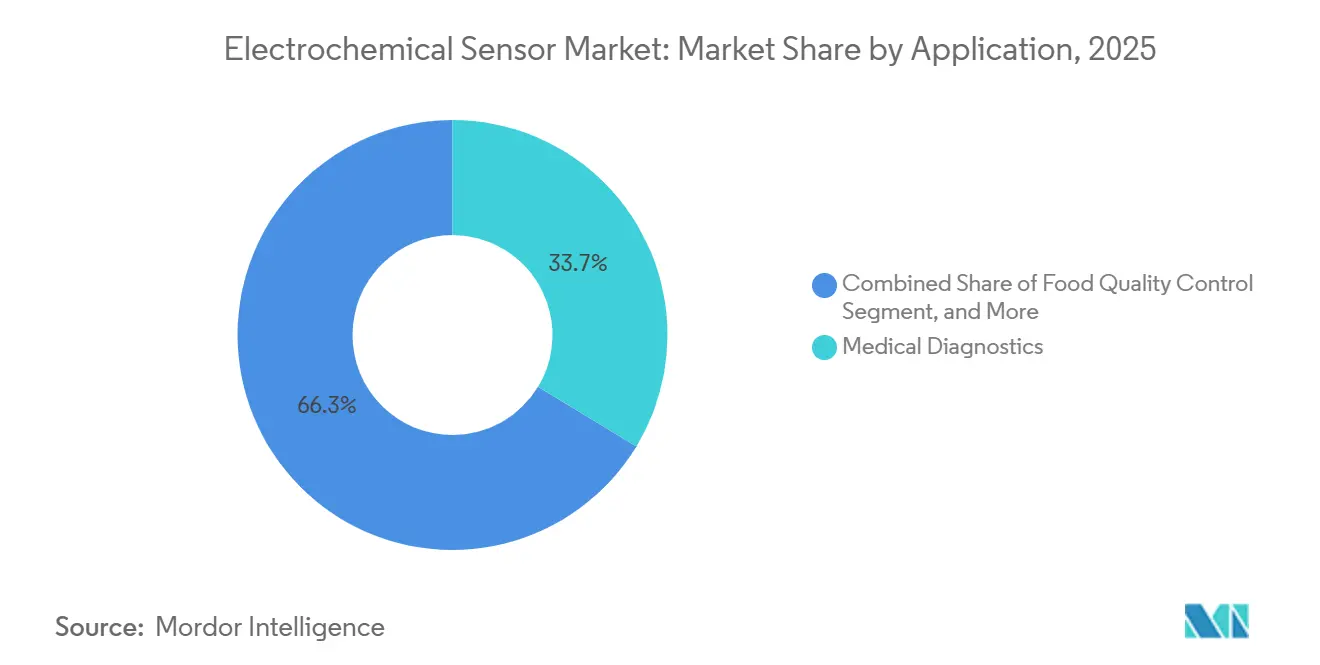

- Nach Anwendung erfasste die medizinische Diagnostik 33,67 % der Nachfrage im Jahr 2025; tragbare und verbraucherorientierte Wellness-Geräte werden voraussichtlich bis 2031 mit einem CAGR von 9,79 % wachsen.

- Nach Technologie machten Festkörperarchitekturen 37,89 % der Lieferungen im Jahr 2025 aus, während MEMS-basierte Sensoren mit einem CAGR von 9,39 % das am schnellsten wachsende Segment bis 2031 sind.

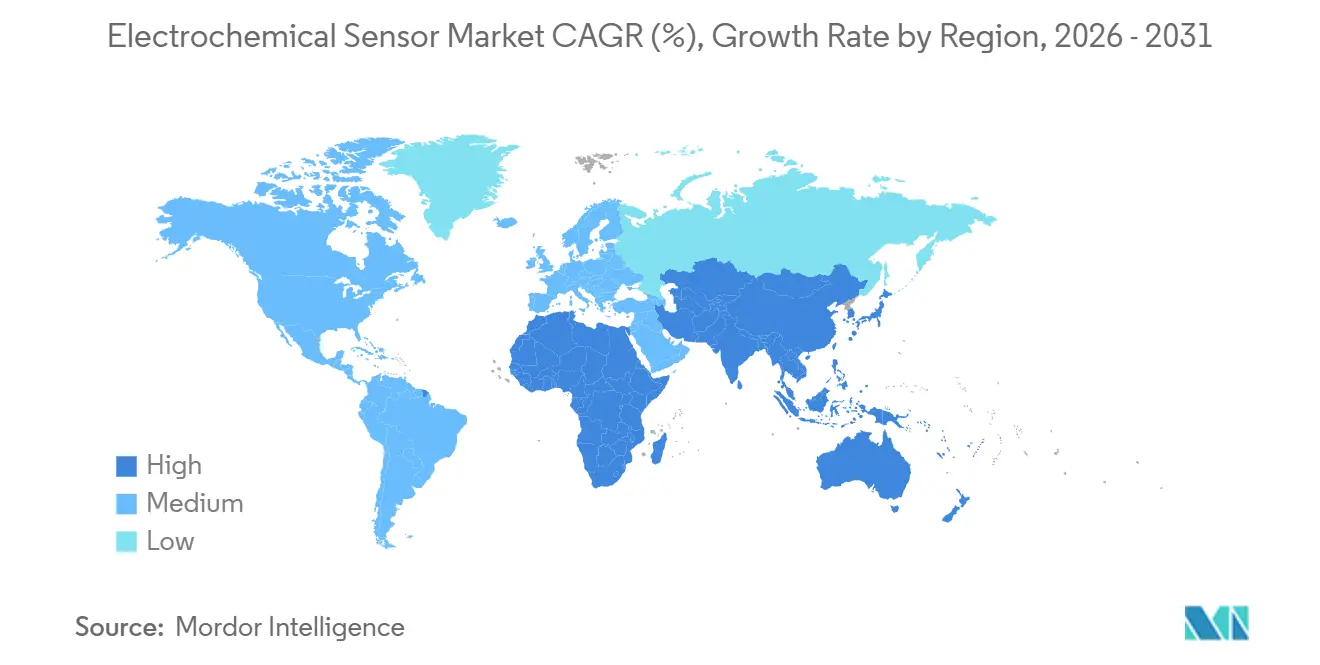

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,16 %, doch der asiatisch-pazifische Raum ist bereit, die stärkste regionale Leistung mit einem CAGR von 9,57 % bis 2031 zu liefern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektrochemische Sensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach tragbaren und am Körper getragenen Erkennungsgeräten | +1.8% | Global, mit Konzentration in Nordamerika und Europa für medizinische Wearables; asiatisch-pazifischer Raum für Verbraucher-Wellness-Geräte | Mittelfristig (2–4 Jahre) |

| Ausweitung strenger Arbeitsschutzvorschriften in Entwicklungsländern | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration von Elektrochemischen Sensoren in Industrie 4.0 und intelligente Fertigungsplattformen | +1.0% | Industriekorridore in Europa und Nordamerika; aufkommende Akzeptanz in China und Indien | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der kontinuierlichen Glukoseüberwachung und anderer Point-of-Care-Diagnostika | +2.1% | Nordamerika und Europa führen bei behördlichen Zulassungen; asiatisch-pazifischer Raum beschleunigt sich mit lokalen Gerätezulassungen | Kurzfristig (≤ 2 Jahre) |

| Einführung von MEMS-basierten Festkörperarchitekturen zur Kosten- und Größenreduzierung | +1.3% | Global, angetrieben durch Halbleiterzentren in Taiwan, Südkorea, Japan, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Entstehung gedruckter und flexibler elektrochemischer Sensoren für großflächige Umweltnetzwerke | +0.9% | Europäische Umweltüberwachung; chinesische Luftqualitätsnetzwerke; Pilotprojekte in städtischen Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach tragbaren und am Körper getragenen Erkennungsgeräten

Die klinische Zulassung für körpernahe kontinuierliche Glukosemonitore, die keine Fingerstich-Kalibrierung erfordern, erweitert den Markt für elektrochemische Sensoren. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde ließ Abbott FreeStyle Libre 3 im Dezember 2024 zu und genehmigte Dexcom Stelo im Juni 2025 für den rezeptfreien Verkauf, wodurch der Zugang für mehr als 30 Millionen US-amerikanische Erwachsene mit Typ-2-Diabetes, die kein Insulin verwenden, eröffnet wurde.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA gibt ersten rezeptfreien kontinuierlichen Glukosemonitor frei," fda.gov Gedruckte Elektroden auf Polyethylenterephthalat, kombiniert mit Bluetooth-Low-Energy-Modulen, halten die Materialkosten unter 50 USD, ein Schwellenwert, der zahlungspflichtige Verbrauchersegmente erschließt. Forschungsgruppen haben bereits amperometrische Laktat- und Kortisol-Patches kleiner als 5 Quadratmillimeter demonstriert, die mit 10 Mikrowatt betrieben werden und eine mehrtägige Überwachung mit einer Knopfzelle ermöglichen. Sport- und Wellness-Marken nutzen dieselbe Plattform zur Messung von Schweiß-Alkohol und Hydratationsmarkern und verwandeln biochemisches Feedback in App-basierte Coaching-Abonnements.

Ausweitung strenger Arbeitsschutzvorschriften in Entwicklungsländern

Indiens Änderungen des Fabrikgesetzes von 2024 machen die kontinuierliche Überwachung von Schwefelwasserstoff und Kohlenmonoxid in Chemieanlagen mit mehr als 50 Beschäftigten obligatorisch, während Chinas Ministerium für Notfallmanagement im selben Jahr Abwasserbehandlungsanlagen und U-Bahn-Tunnel in seine Gasüberwachungsliste aufnahm.[2]Regierung Indiens, "Änderung des Fabrikgesetzes: Anforderungen an die Überwachung toxischer Gase," labour.gov.in Die Nachfrage konzentriert sich auf amperometrische Zellen, die eine Empfindlichkeit von unter 1 ppm liefern und von -40 °C bis 50 °C ohne aktive Heizung betrieben werden können. ATEX-Zone-1-Gehäuse verursachen zusätzliche Kosten von 200–500 USD pro Detektor, sind jedoch für petrochemische Betreiber nicht verhandelbar. Anbieter mit vorzertifizierten Plattformen liefern Upgrade-Kits, die in veraltete katalytische Perlgehäuse passen, wodurch die Nachrüstausfallzeit auf eine einzige Schicht reduziert und die Akzeptanz bei mehr als 200.000 veralteten Einheiten allein in Indien beschleunigt wird.

Integration von Elektrochemischen Sensoren in Industrie 4.0 und intelligente Fertigungsplattformen

Automobilhersteller in Deutschland haben amperometrische Sauerstoffsensoren in Lackierkabinen eingebettet und leiten Daten über OPC Unified Architecture-Gateways in Modelle des maschinellen Lernens ein, die Drift vorhersagen und automatisch kalibrieren, bevor Messwerte die ISO-9001-Toleranzbänder verlassen.[3]Internationale Organisation für Normung, "ISO 9001 Qualitätsmanagementsysteme," iso.org Halbleiter-Werkzeughersteller verpacken nun Mikrocontroller und elektrochemische Wandler auf demselben Substrat, verkleinern den Platzbedarf auf 1 Kubikzentimeter und eliminieren Analog-Digital-Wandlungsrauschen. Pharmazeutische Reinräume sind ein weiteres Wachstumsfeld, da Vorschriften zur Guten Herstellungspraxis kontinuierliche Ammoniakkontrollen in Lüftungsanlagen erfordern. Diese Betreiber benötigen digitale Ausgaben und integrierte Selbstdiagnosen, die Membranverschmutzung oder Elektrolyterschöpfung anzeigen, sodass Wartungsteams ungeplante Ausfallzeiten um 15 % reduzieren können.

Schnelles Wachstum der kontinuierlichen Glukoseüberwachung und anderer Point-of-Care-Diagnostika

Die Ausweitung der Kostenerstattung hat den kombinierten Umsatz mit kontinuierlicher Glukoseüberwachung von Abbott und Dexcom von 8,9 Milliarden USD im Jahr 2023 auf geschätzte 12,5 Milliarden USD im Jahr 2025 gesteigert, wobei Analysten prognostizieren, dass Senseonics im April 2025 die Zulassung für einen 365-Tage-implantierbaren Sensor erhielt, der die 26 jährlichen Einführungen früherer Modelle überflüssig macht. Medtronics MiniMed 780G, im Oktober 2024 zugelassen, verbindet einen 7-Tage-amperometrischen Sensor mit automatisierter Insulindosierung, die hypoglykämische Ereignisse in Zulassungsstudien um 30 % reduziert. Der Erfolg bei Glukose überträgt sich auf laktatbasierte Sepsis-Triage und Kaliumüberwachung während der Nierentherapie, was die Krankenhausnachfrage nach Point-of-Care-Lesegeräten stärkt und die Stücklieferungen deutlich über den Konsensprognosen beschleunigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Betriebslebensdauer in Hochtemperatur- und Hochfeuchtigkeitsumgebungen | -0.7% | Naher Osten, Südostasien, tropische Regionen; Industrieanlagen mit Dampf- oder Chemikalienexposition | Mittelfristig (2–4 Jahre) |

| Langwierige Zertifizierungszyklen für Anwendungen in explosionsgefährdeten Bereichen (ATEX und IECEx) | -0.5% | Global, mit akuten Auswirkungen in Europa (ATEX) und asiatisch-pazifischem Raum (IECEx) für Öl- und Gas-, Chemiesektoren | Langfristig (≥ 4 Jahre) |

| Drift- und Neukalibrierungsaufwand bei langfristigen kontinuierlichen Überwachungsinstallationen | -0.9% | Globale industrielle und umweltbezogene Überwachungsinstallationen; besonders ausgeprägt an abgelegenen oder Offshore-Standorten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standardisierung für gedruckte und tragbare Sensorleistung | -0.6% | Global, mit regulatorischen Engpässen in Nordamerika (Lebensmittel- und Arzneimittelbehörde) und Europa (CE-Kennzeichnung gemäß Medizinprodukteverordnung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Betriebslebensdauer in Hochtemperatur- und Hochfeuchtigkeitsumgebungen

Elektrolytverdunstung und Membrandegradation können die Betriebslebensdauer in Raffinerien, wo Tagestemperaturen 45 °C überschreiten und die Luftfeuchtigkeit 90 % übersteigt, von 24 Monaten auf nur neun Monate reduzieren. Betreiber in saudi-arabischen petrochemischen Komplexen berichten von Austauschquoten, die dreimal so hoch sind wie in gemäßigten Zonen. Ionische Flüssigkeitselektrolyte und hermetische Gehäuse verlängern die Lebensdauer, fügen jedoch 10–20 USD pro Detektor hinzu und verlangsamen die Ansprechzeiten um bis zu 30 %. Einige Endnutzer wechseln für Ofenzonen zu Metalloxid- oder optischen Sensoren und schränken damit den Markt für elektrochemische Sensoren genau in den Umgebungen ein, in denen seine Selektivität sonst am vorteilhaftesten wäre.

Langwierige Zertifizierungszyklen für Anwendungen in explosionsgefährdeten Bereichen

Die Erlangung einer ATEX- oder IECEx-Zulassung erfordert 12–18 Monate Labortests und 50.000–150.000 USD pro Variante. Kleinere Unternehmen meiden daher Zone-0- und Zone-1-Möglichkeiten. Neuartige Architekturen, wie gedruckte Elektroden, müssen einer erweiterten Bewertung unterzogen werden, da Präzedenz-Zertifizierungen fehlen, was ihre Markteinführung um weitere zwei bis drei Jahre verzögern könnte. Diese Engpässe überlassen das Feld den etablierten Anbietern mit amortisierten Testbudgets, begrenzen die Wettbewerbsvielfalt und verlangsamen die Einführung disruptiver Kostensenkungstechnologien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Amperometrische Sensoren dominieren, konduktometrische Designs beschleunigen sich

Amperometrische Modelle generierten 42,38 % des Umsatzes von 2025, verankert durch Glukoseüberwachung und Schwefelwasserstoff-Sicherheitsanwendungen, bei denen sie eine Erkennung unter 1 ppm mit einfacher Zwei-Punkt-Kalibrierung kombinieren. Konduktometrische Sensoren, obwohl in absoluten Zahlen kleiner, expandieren mit einem CAGR von 9,43 %, da Wasserversorgungsunternehmen auf sie für die Echtzeit-Verfolgung gelöster Feststoffe in Entsalzungsanlagen und kommunalen Verteilungsnetzen angewiesen sind. Potentiometrische Systeme bleiben die bevorzugte Wahl für pH- und ionenselektive Bioprozesssteuerung, während voltammetrische Geräte als Nischenwerkzeug für die Schwermetallanalyse dienen. Die Miniaturisierung amperometrischer Zellen auf MEMS-Heizplatten unterstützt die Integration von Vier-Elektroden-Arrays in Smartwatches und Insulinpumpen – eine Grenze, die bis 2031 bis zu 2 Milliarden USD zum Markt für elektrochemische Sensoren hinzufügen könnte.

Amperometrische Dies der zweiten Generation messen bereits 0,3 Kubikzentimeter und nutzen Platin-Nanofasern, die das Signal-Rausch-Verhältnis um 25 % verbessern. Konduktometrische Hersteller kontern mit driftresistenten Polymerfilmen, die sechsmonatige Einsätze ohne Feldnachkalibrierung ermöglichen – eine Anforderung für verteilte Wasserqualitätsknoten im ländlichen Indien. Potentiometrische Anbieter verbessern Ionenaustauschermembranen, um industriellen Reinigungsmitteln standzuhalten, und erweitern damit pH-Anwendungen von der Lebensmittelfermentation bis zu Halbleiter-Spülbädern. Voltammetrische Neueinsteiger bündeln Schwermetall- und Pestizidtests in cloud-vernetzten Kits für landwirtschaftliche Beratungsbeamte. Zusammen halten diese Innovationen den Markt für elektrochemische Sensoren auf einem stetigen Diversifizierungskurs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen dominiert die Ausgaben, Umweltüberwachung gewinnt an Dynamik

Das Gesundheitswesen repräsentierte 29,71 % der Nachfrage von 2025, angetrieben durch zweistelliges Wachstum bei der kontinuierlichen Glukoseüberwachung. Krankenhausbeschaffungsteams bevorzugen amperometrische Kartuschen, die in Multi-Analyten-Blutgasanalysatoren eingesetzt werden und die Sepsis-Triage von Stunden auf Minuten beschleunigen. Öl- und Gasunternehmen machen einen ähnlichen Anteil aus, aber das Wachstum ist flacher, da reife Installationen in den Ersatzmodus übergehen. Die Umweltüberwachungsgemeinschaft wächst lebhafter mit einem CAGR von 9,74 %, da Städte in China und Europa unter der neuesten Richtlinie über Umgebungsluftqualität eine Auflösung von unter einem Kilometer erreichen müssen. Lebensmittel- und Getränkehersteller setzen weiterhin Gelöstsauerstoff- und pH-Sonden ein, die in Dashboards zur Gefahrenanalyse und kritischen Kontrollpunkte (HACCP) integriert werden.

Feldinterviews zeigen, dass pharmazeutische Reinräume doppelt so viel pro Sensor ausgeben wie andere Branchen, aufgrund der Anforderung an rückverfolgbare Kalibrierzertifikate. Bergbauunternehmen in Australien und Südafrika rüsten tragbare Detektoren mit Bluetooth-Konnektivität auf, sodass Messwerte automatisch in Sicherheitsprotokolle übernommen werden. Automobilzulieferer in Japan und Südkorea integrieren nun MEMS-amperometrische Stickoxidmodule in Abgasnachbehandlungssysteme für die Euro-7-Konformität. Jede dieser Branchen fügt inkrementelles Volumen hinzu und hält den Markt für elektrochemische Sensoren gegen Schocks aus einer einzelnen Branche diversifiziert.

Nach Anwendung: Medizinische Diagnostik weiterhin am größten, Wearables am dynamischsten

Die medizinische Diagnostik machte 33,67 % des Umsatzes von 2025 aus, während tragbare Wellness-Geräte mit 9,79 % pro Jahr das am schnellsten wachsende Segment sind. Rezeptfreie Glukosezulassungen beseitigen Verschreibungshürden, und Fitness-Plattformen monetarisieren Abonnement-Dashboards, die Laktat- und Kortisolkurven interpretieren. Industrielle Sicherheit bleibt das zweitgrößte Anwendungscluster, da Vorschriften für das Betreten von Behältern und engen Räumen den Einsatz tragbarer Schwefelwasserstoff- und Kohlenmonoxid-Alarme erfordern. Umweltinstallationen reichen von gedruckten Knoten unter 1 USD an Straßenlaternen bis zu Referenzeinheiten für 2.000 EUR in regionalen Superstationen.

Lebensmittelqualitätsprogramme integrieren amperometrische Aminsensoren in Kühlcontainer und reduzieren Verderbnisansprüche für Fleischexporteure in Brasilien um 12 %. Automobilvorschriften erfordern eine Stickoxidgenauigkeit an Bord von etwa 10 ppm über 500.000 Kilometer – eine Spezifikation, die nun von Silizium-Heizplatten-Stacks mit co-integrierten Heizungen und Temperaturkompensatoren erfüllt wird. Zusammen erweitern diese Anwendungsfälle den adressierbaren Raum des Marktes für elektrochemische Sensoren schneller als jedes einzelne Segment es könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Festkörper behält die Führung, MEMS-Plattformen gewinnen Marktanteile

Festkörperdesigns machten 37,89 % der Lieferungen im Jahr 2025 aus, dank ihrer Widerstandsfähigkeit in vibrationsintensiven Umgebungen wie Bohrinseln und Nutzfahrzeugen. Flüssigkeitszellen dominieren weiterhin die Erkennung von Schwefelwasserstoff auf extrem niedrigem Niveau, da wässrige Elektrolyte eine Empfindlichkeit unter 1 ppm mit Ansprechzeiten von 10 Sekunden liefern. MEMS-basierte Geräte sind jedoch der Wachstumsmotor mit einem CAGR von 9,39 %, da Fotolithografie das direkte Drucken von Gold-Arbeitselektroden auf Silizium ermöglicht, wodurch der Montageaufwand drastisch reduziert und die Stückkosten bei 100.000-Einheiten-Mengen unter 5 USD gedrückt werden. Dickschicht- und Dünnschichthybride halten 800 °C-Abgasströmen stand und bieten einen Einstiegspunkt in die Abgasanalyse von Metallschmelzöfen.

Hybride Arrays werden nun mit 16 Elektroden auf einem 5-Millimeter-Quadrat-Die geliefert, jede für einen anderen Analyten beschichtet. Solches Multiplexing reduziert die Materialkosten in Innenraumluftqualitätsmonitoren um ein Drittel und stärkt die Argumentation für den Markt für elektrochemische Sensoren bei der Nachrüstung intelligenter Gebäude. Hersteller schichten auch polymere Membranen auf MEMS-Stacks, um Enzyme vor Wärmeschock zu schützen und die Haltbarkeit von Wearables durch sommerliche Hitzewellen zu verlängern. Das Zusammenspiel dieser Technologiepfade hält Innovationszyklen eng und die Preisgestaltung wettbewerbsfähig.

Geografische Analyse

Nordamerika generierte 36,16 % des Umsatzes von 2025, verankert durch 8 Millionen insulinabhängige Patienten, die bereits kontinuierliche Glukosemonitore verwenden, und eine größere Typ-2-Kohorte, die nun für rezeptfreie Geräte berechtigt ist. Die Vorschriften der Behörde für Arbeitssicherheit und Gesundheitsschutz erfordern Schwefelwasserstoff-Alarme unter 1 ppm in Abwasseranlagen und treiben den Ersatz veralteter katalytischer Perleinheiten durch amperometrische Zellen voran. Kanada finanziert Luftqualitätsnetze, die Tausende von gedruckten Stickstoffdioxidknoten in Toronto und Vancouver einsetzen, während Mexikos Automobilhersteller MEMS-Stickoxidsonden einbauen, um die Tier-3-Vorschriften der US-amerikanischen Umweltschutzbehörde zu erfüllen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer Wachstumsrate von 9,57 % bis 2031. Chinas Ministerium für Ökologie und Umwelt schreibt rund um die Uhr Luftqualitätsprüfungen in mehr als 300 Städten vor und beauftragt inländische Anbieter, Sensoren zu einem Preis von weniger als 50 USD herzustellen. Indiens Chemiezentren müssen gemäß dem überarbeiteten Fabrikgesetz von 2024 feste Schwefelwasserstoff- und Ammoniakdetektoren installieren. Japans Chipfabriken integrieren analoge Frontend-Schaltungen und elektrochemische Dies für exportorientierte Kabinenluftmodule, während südkoreanische Tier-1-Zulieferer bei Abgasgas-Arrays für Euro 7 führend sind.

Europa verfügt über eine beträchtliche installierte Basis, da die überarbeitete Richtlinie über Umgebungsluftqualität Kommunen zwingt, jeden Quadratkilometer mit Sensoren abzudecken. Deutschland ist Vorreiter bei Euro-7-Abgasimplementierungen, die auf MEMS-Stickoxidsensoren basieren, und der Nationale Gesundheitsdienst des Vereinigten Königreichs erstattet die kontinuierliche Glukoseüberwachung für Typ-2-Diabetiker, was die Patientenakzeptanz fördert. Frankreich setzt gedruckte flexible Sensoren in dichten Pariser Netzen ein, und Spanien rüstet Weinkellerei-Gärtanks mit Gelöstsauerstoffsonden auf. Osteuropäische Raffinerien investieren in ATEX-Zone-1-elektrochemische Detektoren, während sie ihre veraltete sowjetische Infrastruktur modernisieren.

Die Wachstumszentren im Nahen Osten und Afrika konzentrieren sich auf saudi-arabische petrochemische Komplexe und südafrikanische Minen, die eigensichere Detektoren benötigen. Das raue Klima verkürzt die Sensorlebensdauer, sodass Betreiber Aufpreise für ionische Flüssigkeitsmodelle zahlen, die bis 55 °C ausgelegt sind. Südamerika verzeichnet Dynamik durch Brasiliens PROCONVE-L7-Einführung, die Stickoxidsonden an Diesel-Pickups umfasst, und durch Argentiniens Einsatz von Bodennitrat-Sensoren zur Optimierung des Düngemitteleinsatzes und damit zur Reduzierung des Abflusses in das Einzugsgebiet des Paraná-Flusses.

Regulatorisches Umfeld

Elektrochemische Sensoren im Gesundheitswesen orientieren sich zunehmend an Qualitäts- und Sicherheitsrahmenwerken für Medizinprodukte, verankert durch ISO 13485-basierte Qualitätssysteme und Gerätesicherheitsnormen wie IEC 60601-1 für elektrisch betriebene Diagnoseplattformen. In den Vereinigten Staaten beeinflusst die FDA-Aufsicht weiterhin die Timing der Markteinführung für elektrochemische Glukosemessung, und die Zulassungen für frei verkäufliche kontinuierliche Glukosemonitore in den Jahren 2024-2025 verstärkten die Erwartungen an Leistung, Kennzeichnung und Anforderungen nach der Markteinführung, die sich auf Elektroden-, Enzym- und Elektronik-Lieferketten zurückwirken.

In Europa variieren die Anforderungen je nach Endverwendung. Die industrielle Gasdetektion unterliegt weiterhin den Zertifizierungsregimen für explosionsgefährdete Bereiche (ATEX und IECEx), während In-vitro-Diagnostik- und tragbare Biosensorprodukte die EU-MDR (2017/745) und IVDR (2017/746) einhalten müssen, mit zusätzlicher Prüfung für nanomaterialverstärkte Sensordesigns gemäß den geltenden Klassifizierungsregeln. Bei Industriegeräten bleiben Materialbeschränkungen im Rahmen von RoHS und den zugehörigen Ausnahmeregelungen für ältere Chemien wie bestimmte Sauerstoffzellendesigns relevant, und periodische Überprüfungen und Verlängerungen wirken sich weiterhin auf Komponenten-Redesign-Zyklen und den Dokumentationsaufwand für Hersteller aus, die nach Europa und in das Vereinigte Königreich verkaufen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette elektrochemischer Sensoren beginnt mit vorgelagerten Inputs wie Elektrodenmaterialien (Edelmetalle und Kohlenstofftinten), Elektrolyten, Membranen, Enzymen und Reagenzien für die Biosensorik sowie Halbleiter-/MEMS-Substraten und Verpackungsverbrauchsmaterialien. In der mittleren Wertschöpfungsstufe führen Hersteller die Elektrodenfertigung durch (gedruckt, Dickschicht-/Dünnschicht- oder MEMS-basiert), montieren Sensoren zu Kartuschen oder eigensicheren Gehäusen und integrieren Elektronik (analoge Frontends, Mikrocontroller und Funkmodule). Darauf folgen Werkskalibrierung, Driftcharakterisierung und Qualifizierung.

Nachgelagert werden Sensoren von OEMs in Wearables, medizinische Lesegeräte, industrielle Sicherheitsdetektoren und Umweltknoten integriert, wobei der Vertrieb auch über Partner der industriellen Automatisierung, Lieferketten des Gesundheitswesens und Dienstleistungsorganisationen erfolgt, die Installation und wiederkehrende Kalibrierung übernehmen. Kalibrierung und Qualifizierung bleiben anhaltende Engpässe, da Stresstests und Driftanalysen Zeit kosten und die Reaktionsfähigkeit auf Nachfragespitzen einschränken können, insbesondere bei zertifizierten Varianten für explosionsgefährdete Bereiche. Die Differenzierung ist zunehmend an digitale Diagnostik und Konnektivität gebunden, sodass Integratoren Sensoren als Teil von IoT-fähigen Überwachungsstapeln einsetzen können, während automatisierte Test- und Kalibrierungsworkflows die Ausbeute verbessern und die Vorlaufzeiten für hochvolumige MEMS-Plattformen verkürzen.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet den Markt für elektrochemische Sensoren. Honeywell, MSA Safety und Drägerwerk dominieren den industriellen Sicherheitsmarkt, gestützt durch umfangreiche ATEX- und IECEx-Portfolios. Abbott, Dexcom, Medtronic und Senseonics kontrollieren den Großteil des Gesundheitsumsatzes durch proprietäre Enzym-Elektroden-Chemien und Cloud-Algorithmen, die die Kalibrierungshäufigkeit reduzieren. Zusammen erfassten die fünf größten Anbieter schätzungsweise 62 % des Umsatzes von 2025; dennoch bleibt der Preisdruck bestehen, da taiwanesische und südkoreanische Gießereien MEMS-Dies unter 5 USD herstellen können.

Cranes Übernahme des Instrumentierungsarms von Baker Hughes für 1,06 Milliarden USD im September 2025 unterstreicht den Konsolidierungsschwung. Siemens erwarb im August 2024 eine Minderheitsbeteiligung an Sensirion, um Zugang zu Mikro-Heizplatten-Schutzrechten für Analysatoren für flüchtige organische Verbindungen zu sichern. Universitäts-Spin-offs vermarkten aptamerbasierte Elektroden, die Kühlkettenanforderungen eliminieren und die Haltbarkeit verdoppeln, müssen jedoch noch langwierige Zulassungswege bei der Lebensmittel- und Arzneimittelbehörde oder CE-Kennzeichnung durchlaufen. Plattformstrategien konzentrieren sich zunehmend auf digitale Ausgaben, Selbstdiagnosen und IEC-61508-Funktionssicherheitszertifizierungen, da Käufer in der Fabrikautomation vorausschauende Wartung über den Hardwarepreis stellen.

Anbieter konkurrieren auch bei der Verlängerung der Betriebslebensdauer in rauen Klimazonen. Ionische Flüssigkeitselektrolyte, Entsalzung von Polymerfilmen und hermetische Titangehäuse erzielen Aufpreise von nahöstlichen Ölproduzenten, die Ausfallzeitkosten mit 1 Million USD pro Stunde kalkulieren. Start-ups, die gedruckte Kohlenstofftinten-Arrays anbieten, zielen auf Knoten unter 1 USD ab, die Kommunen alle sechs Monate ersetzen können, und setzen auf Volumenökonomie statt Lebensdauer. Dieses Spektrum an Positionierungen hält den Markt für elektrochemische Sensoren dynamisch und innovationsgetrieben.

Marktführer im Bereich Elektrochemische Sensoren

Thermo Fisher Scientific Inc.

MSA Safety Incorporated

Emerson Electric Co.

Honeywell International Inc.

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Frei verkäufliche kontinuierliche Glukosemessung schafft einen klareren Weg für kostengünstigere elektrochemische Sensorplattformen für den Massenmarkt, die einweg-amperometrische Elemente mit Elektronik im Konsumentenbereich und App-Ökosystemen kombinieren. FDA-Maßnahmen in den Jahren 2024-2025, die den Zugang zu CGM für nicht insulinabhängige Typ-2-Nutzer erweiterten, unterstützen den kommerziellen Business Case für eine skalierte Elektrodenfertigung, vereinfachte Kalibrierungsabläufe und Multi-Analyt-Erweiterungen (zum Beispiel Laktat- oder Elektrolytüberwachung), die auf denselben grundlegenden Wandler- und Verpackungsansätzen aufbauen.

Industrielle und kommunale Programme unterstützen ebenfalls dichtere Einsätze, bei denen die Gesamtbetriebskosten stärker durch die Wartung als durch den Preis der Sensoreinheit bestimmt werden. Vorschriften zur Arbeitsplatzüberwachung in Entwicklungsländern und Anforderungen für explosionsgefährdete Bereiche (ATEX/IECEx) bevorzugen weiterhin Anbieter, die vorzertifizierte Plattformen mit digitaler Selbstdiagnose bereitstellen können, während städtische Luftqualitätsprogramme, die eine räumliche Auflösung unter einem Kilometer anstreben, gedruckten oder kostengünstigen Knotenarchitekturen entsprechen, selbst bei kürzeren Lebensdauern. In der industriellen Automatisierung unterstützt die breitere Nutzung digitaler Feldprotokolle (zum Beispiel Modbus) und sensorintegrierter Diagnostik eine engere Verknüpfung mit Steuerungssystemen und zustandsbasierter Instandhaltung, was Käufe hin zu Plattformen verschiebt, die Standortbesuche reduzieren und die Integration in die Werksdateninfrastruktur vereinfachen.

Aktuelle Branchenentwicklungen

- Mai 2026: Emerson brachte den Rosemount 396A Anti-Coating pH-Sensor für pH- und ORP-Messungen in verschmutzten, abrasiven Anwendungen mit hohem Feststoffgehalt auf den Markt, mit digitalem Modbus-Ausgang. Die Einführung zielt auf Anwendungen ab, bei denen Beschichtung und Verschmutzung Ausfallzeiten verursachen, und unterstützt wartungsärmere Einsätze in Prozessindustrien, die auch angrenzende elektrochemische Analysegeräte beschaffen.

- Oktober 2025: Thermo Fisher Scientific brachte einen Orbitrap-Massendetektor auf den Markt, der für Umwelt- und Lebensmittelsicherheitsprüfungsworkflows positioniert ist. Obwohl es sich nicht um einen elektrochemischen Sensor handelt, erhöht dies die Erwartungen an die Instrumentenleistung in regulierten Prüflaboren und kann Budgets auf Systemebene sowie Integrationsentscheidungen rund um Sample-to-Answer-Plattformen verschieben, die häufig elektrochemische Messungen umfassen.

- Februar 2025: Thermo Fisher Scientific stellte die Orion Pro Star-Reihe elektrochemischer Tischgeräte vor, einschließlich pH/ORP-Tischgeräten mit Touchscreen-Schnittstellen und Datenprotokollierung. Das Update unterstützt Anwendungsfälle mit höherem Durchsatz in Labor und Qualitätskontrolle, bei denen Rückverfolgbarkeit und digitale Aufzeichnungen die Beschaffung neben der Nachfrage nach Sonden- und Sensorersatz beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus elektrochemischen Sensoren, die zur Erkennung und Messung chemischer oder biologischer Zielgrößen verkauft werden, in Branchen wie Gesundheitswesen, industrieller Sicherheit, Fahrzeugemissionen und Umweltüberwachung sowie in allen wichtigen Regionen.

Ausschlüsse des Geltungsbereichs: Wir schließen benachbarte Sensorfamilien aus, die keine elektrochemische Erfassung nutzen, und wir schließen auch nachgelagerte Dienstleistungen aus, die separat vom Sensorgerät abgerechnet werden.

Übersicht der Segmentierung

- Nach Sensortyp

- Potentiometrische Sensoren

- Amperometrische Sensoren

- Konduktometrische Sensoren

- Voltammetrische Sensoren

- Nach Endverbraucherbranche

- Gesundheitswesen

- Öl und Gas

- Chemie und Petrochemie

- Automobilindustrie

- Lebensmittel und Getränke

- Umweltüberwachung und andere Endverbraucherbranchen

- Nach Anwendung

- Medizinische Diagnostik

- Industrielle Sicherheit und Gasdetektion

- Umweltüberwachung

- Lebensmittelqualitätskontrolle

- Überwachung von Kraftfahrzeugemissionen

- Tragbare und verbraucherorientierte Wellness-Geräte

- Nach Technologie

- Festkörpersensoren

- Flüssigkeitssensoren

- MEMS-basierte Sensoren

- Dickschicht-/Dünnschichtsensoren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis für Nachfragesignale, Produktdefinitionen und den regionalen Kontext aufzubauen, bevor die Annahmen durch Feldarbeit getestet wurden. Zu den verwendeten öffentlichen Quellen zählen unter anderem die US-Umweltschutzbehörde, Datenbanken und Leitfäden der US-amerikanischen Food and Drug Administration, die Europäische Umweltagentur, Veröffentlichungen der Weltgesundheitsorganisation und UN Comtrade für Prüfungen der Handelsrichtung bei relevanten Komponenten und Fertigerzeugnissen.

Wir haben außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Pressemitteilungen und Fachartikel in begutachteten Fachzeitschriften ausgewertet, um typische Anwendungsfälle und die Preisentwicklung im Zeitverlauf zu verstehen. Zusätzlich haben wir selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und Import-/Export-Datensätze auf Sendungsebene genutzt, um Lücken zu schließen, in denen die öffentliche Berichterstattung zu breit gefasst ist. Dies sind veranschaulichende Beispiele, und während der Datenerhebung und Validierung wurden auch weitere öffentliche und abonnementbasierte Quellen konsultiert.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Experteninterviews und strukturierte Umfragen mit Teilnehmern aus Sensorherstellung, Komponentenlieferung, Integration und Endkundenbeschaffung durchgeführt. Da es sich um einen globalen Markt handelt, haben wir eine Abdeckung über APAC, EMEA und Amerika sichergestellt und die Rückmeldungen genutzt, um das Tempo der Akzeptanz, typische Ersatzzyklen und realistische ASP-Veränderungen nach Anwendung zu bestätigen.

Verteilung der Teilnehmer der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 20% | APAC: 44% |

| Mittleres Segment: 47% | Funktions-/Bereichsleiter: 37% | EMEA: 31% |

| Kleinere Akteure: 21% | Manager: 43% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Unser Marktmodell beginnt mit einem Top-down-Ansatz, bei dem regionale Nachfragepools aus der Akzeptanz auf Anwendungsebene rekonstruiert und dann anhand typischer Verkaufspreise, die den Produktmix widerspiegeln, in Werte umgerechnet werden. Um es praktikabel zu halten, haben wir eine begrenzte Anzahl von Inputs verwendet, die jährlich aktualisiert werden können, wie die Einsatzintensität von industrieller Sicherheit und Gasdetektion, den Inhalt der Fahrzeugemissionsüberwachung pro Fahrzeug, sofern relevant, die Durchdringung von medizinischer Diagnostik und tragbarer Biosensorik, die Aktivität von Umweltüberwachungsprogrammen sowie ersatz- oder kalibrierungsbedingte Erneuerungszyklen.

Nach dem ersten Durchlauf werden die Ergebnisse mithilfe selektiver Bottom-up-Näherungen überprüft, einschließlich Lieferanten- und Vertriebskanalprüfungen, stichprobenbasierter ASP-x-Volumen-Logik für Schlüsselanwendungen und Gegenprüfungen anhand von Unternehmen offengelegten Umsatzbändern, sofern verfügbar. Wenn für ein Teilsegment keine verwertbaren Angaben vorliegen, schließen wir die Lücke durch konservative Durchdringungsbereiche, die an Rückmeldungen aus Interviews gebunden sind, und testen anschließend die Sensitivität, damit die Summen nicht von einer einzelnen Annahme verzerrt werden. Die Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch Experteneinschätzungen zum Zeitpunkt regulatorischer Änderungen, zur Technologiemigration (zum Beispiel Einführung von MEMS und gedruckten Elektroden) und zur erwarteten Preisentwicklung, wobei der jährliche Verlauf anschließend geglättet wird, um realistische Anlaufmuster widerzuspiegeln.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die nach Abweichungen zwischen Regionen, Endanwendungen und impliziten Stückwirtschaftsdaten suchen, und wir vergleichen die Ergebnisse zudem mit unabhängigen Signalen wie der Einführung regulatorischer Programme, Trends bei Geräteauslieferungen in wichtigen Endmärkten und Indikatoren zur Handelsrichtung. Wenn eine Abweichung zu groß erscheint, überprüfen wir den Input erneut, besprechen die Annahme mit einem weiteren Experten und dokumentieren den Grund für die Anpassung vor der endgültigen Freigabe.

Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, etwa eine größere regulatorische Änderung, eine Störung der Lieferkette oder eine starke Preisbewegung, die die kurzfristige Basis verändert. Vor der Veröffentlichung wird ein abschließender Analystendurchlauf durchgeführt, damit die gelieferten Zahlen die aktuellsten verfügbaren öffentlichen Daten und die neuesten Erkenntnisse aus dem Feld widerspiegeln.

Vergleich der Marktgröße des globalen Marktes für elektrochemische Sensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für elektrochemische Sensoren zu sehen, da Verlage nicht immer denselben Produktumfang erfassen, unterschiedliche Basisjahre wählen können und Preisentwicklung sowie Akzeptanz auf unterschiedliche Weise prognostizieren können. Die Streuung wird größer, wenn eine Schätzung geräteorientiert ist und eine andere breitere Lösungsumsätze einbezieht, da die zusätzlichen Schichten schwer konsistent zu validieren sind.

Einige veröffentlichte Zahlen tendieren zu einer breiteren Erfassung im Bereich Sensorik, die nichtelektrochemische chemische Sensoren oder zusätzliche Dienstleistungsumsätze im Zusammenhang mit Überwachungsprogrammen einschließen kann. Bei Mordor Intelligence werden nur Umsätze aus elektrochemischen Sensoren erfasst, und nichtelektrochemische Sensortypen sowie separat abgerechnete Dienstleistungen bleiben ausgeschlossen, selbst wenn sie zum gleichen Endverwendungsworkflow gehören.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,27 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 11,30 Mrd. USD (2023) | Verwendet ein anderes Basisjahr und eine andere Anwendungszuordnung, und der Geltungsbereich scheint nach breiten Anwendungskategorien gegliedert zu sein, was je nach Klassifizierung der Produkte über Endmärkte hinweg angrenzende Sensorumsätze einbeziehen kann. |

| Marktportal B | 10,68 Mrd. USD (2025) | Bietet nur begrenzte Details zur zugrunde liegenden Struktur und zum Basisjahr, sodass Unterschiede wahrscheinlich auf konservativen Wachstumsannahmen und einer einfacheren ASP-Entwicklung beruhen, die möglicherweise Mixverschiebungen zwischen medizinischen, industriellen Sicherheits- und Umweltprogrammen nicht widerspiegelt. |

Betrachtet man die drei Zahlen zusammen, sind die Hauptursachen für die Unterschiede das für die angegebene Größe gewählte Jahr, wie streng die elektrochemische Sensorik von benachbarten Sensorfamilien abgegrenzt wird und wie Preisentwicklung und Ersatzzyklen fortgeschrieben werden. Indem wir die Inputs an Akzeptanz, Erneuerungszyklen und realistische Preisentwicklung binden, bleibt unsere Schätzung auf wiederholbare Schritte rückführbar, die bei der nächsten Aktualisierung erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für elektrochemische Sensoren im Jahr 2031 haben?

Die Marktgröße für elektrochemische Sensoren wird voraussichtlich bis 2031 einen Wert von 16,97 Milliarden USD erreichen.

Welcher Sensortyp führt derzeit beim globalen Umsatz?

Amperometrische Sensoren machen 42,38 % des Umsatzes von 2025 aus und haben damit den größten Anteil unter allen Typen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich den höchsten CAGR von 9,57 % bis 2031 verzeichnen, angetrieben durch Luftqualitätsvorschriften und Nachrüstungen der industriellen Sicherheit.

Wie verändern MEMS-Plattformen die Wettbewerbsdynamik?

Die MEMS-Fertigung senkt die Stückkosten im großen Maßstab unter 5 USD und ermöglicht Multi-Gas-Arrays auf einzelnen Dies, was Kunden aus der Unterhaltungselektronik und der Automobilindustrie anzieht.

Was ist die größte Hürde für neue Marktteilnehmer in explosionsgefährdeten Bereichen?

ATEX- und IECEx-Zertifizierungen fügen 12–18 Monate und bis zu 150.000 USD pro Variante hinzu, was für Start-ups eine erhebliche Zeit- und Kostenhürde darstellt.

Seite zuletzt aktualisiert am: