Marktgröße und Marktanteil für Luft- und Raumfahrtverbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.79 Milliarden US-Dollar |

| Marktgröße (2031) | 63.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

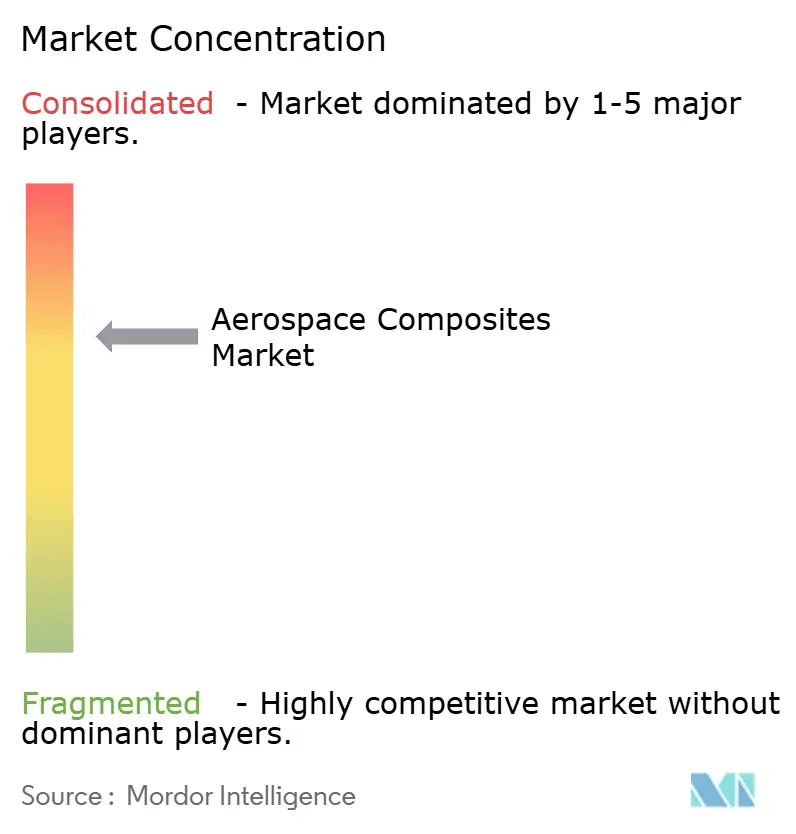

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luft- und Raumfahrtverbundwerkstoffe von Mordor Intelligence

Die Marktgröße für Luft- und Raumfahrtverbundwerkstoffe wird voraussichtlich von 35,18 Milliarden USD im Jahr 2025 auf 38,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 63,22 Milliarden USD bei einem CAGR von 10,25 % über den Zeitraum 2026–2031 erreichen. Die starke Nachfrage nach Leichtbaustrukturen zur Verbesserung der Kraftstoffeffizienz, die Ausweitung von Hyperschallprogrammen und der wachsende Bedarf an recycelbaren Materialien sind die zentralen Kräfte, die den Markt prägen. Systeme zur automatisierten Faserablage (AFP), die einen 4- bis 8-fach höheren Durchsatz als herkömmliche Handlaminierlinien erzielen, die rasche Verbreitung von Thermoplasten in Auftragsrückständen für Schmalrumpfflugzeuge sowie Anforderungen an die Flottenelektrifizierung für Hochtemperaturbauteile gehören zu den einflussreichsten Wachstumstreibern. Große Flugzeug-OEMs integrieren die Verbundwerkstoffproduktion vertikal, um Qualität und Kosten zu kontrollieren, was den Wettbewerb unter den Zulieferern verschärft und die Qualifizierungszyklen für neuartige Harze beschleunigt. Asiens wachsende Fertigungsbasis und steigende Investitionen in elektrischen Antrieb machen die Region zum am schnellsten wachsenden Zentrum des Marktes.

Wichtigste Erkenntnisse des Berichts

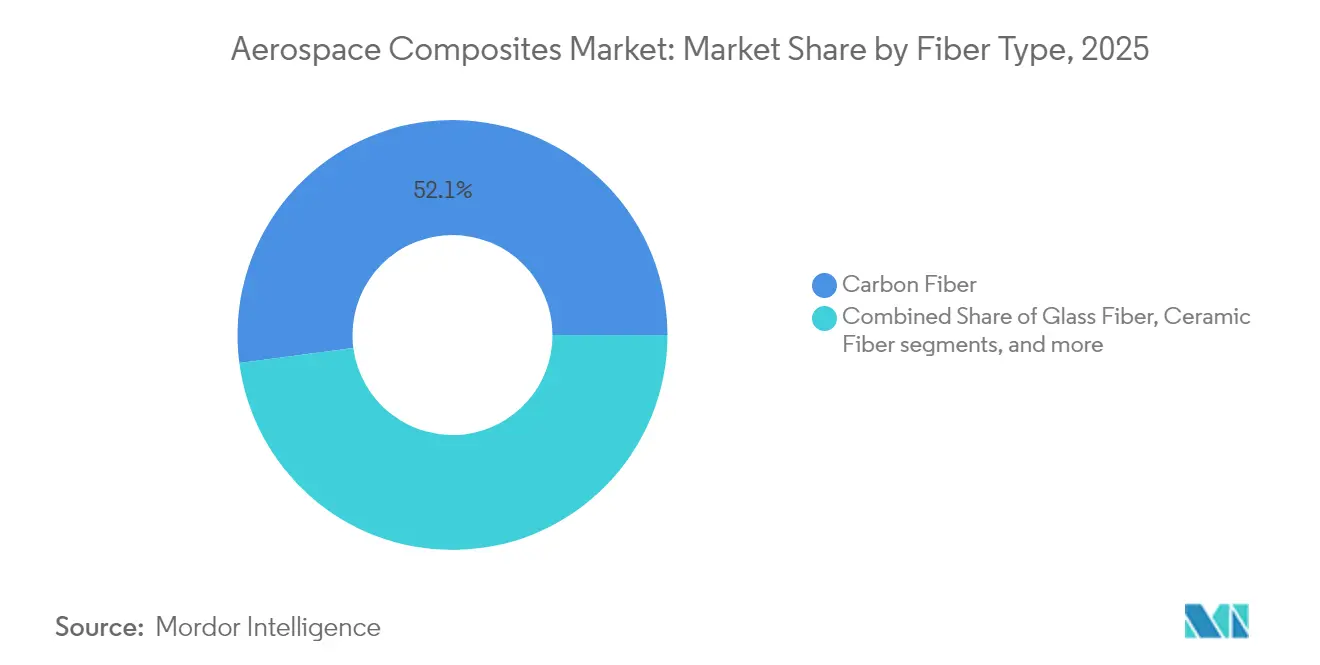

- Nach Fasertyp hielt Kohlenstofffaser im Jahr 2025 einen Marktanteil von 52,08 % am Markt für Luft- und Raumfahrtverbundwerkstoffe, während Keramikfaser bis 2031 voraussichtlich mit einem CAGR von 10,74 % wachsen wird.

- Nach Harztyp führten Duroplaste mit einem Umsatzanteil von 45,73 % im Jahr 2025, aber Thermoplaste verzeichnen bis 2031 einen CAGR von 13,22 %.

- Nach Herstellungsverfahren entfiel auf die Prepreg-Laminierung im Jahr 2025 ein Anteil von 44,25 %; AFP verzeichnete das schnellste Wachstum mit einem CAGR von 12,76 %.

- Nach Flugzeugtyp entfielen auf kommerzielle Schmalrumpfflugzeuge im Jahr 2025 38,02 % der Marktgröße, während Raumfahrzeuge und Trägerraketen voraussichtlich mit einem CAGR von 14,41 % wachsen werden.

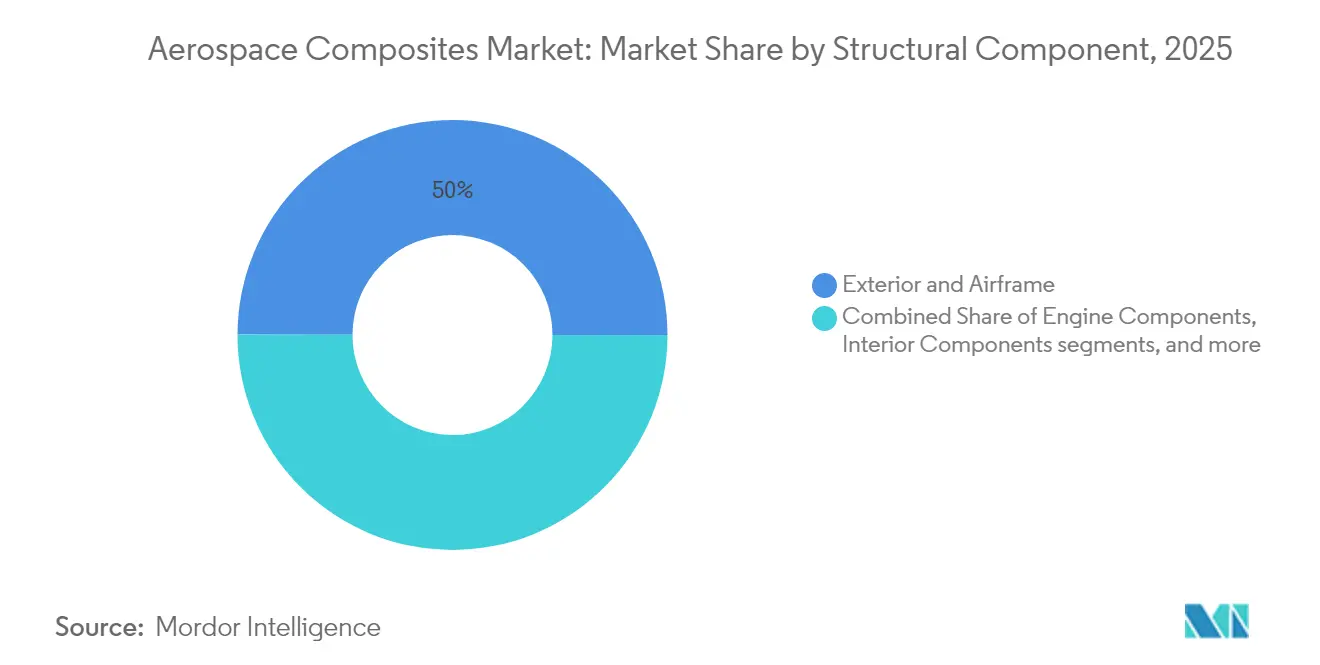

- Nach Strukturbauteil entfielen auf Außenhaut- und Zellenbauteile im Jahr 2025 ein Anteil von 49,96 % am Markt; Triebwerksbauteile wachsen am schnellsten mit einem CAGR von 17,12 %.

- Nach Endverbraucher dominierten OEMs mit einem Anteil von 79,88 % im Jahr 2025, während das Aftermarket-/MRO-Segment voraussichtlich mit einem CAGR von 8,74 % wachsen wird.

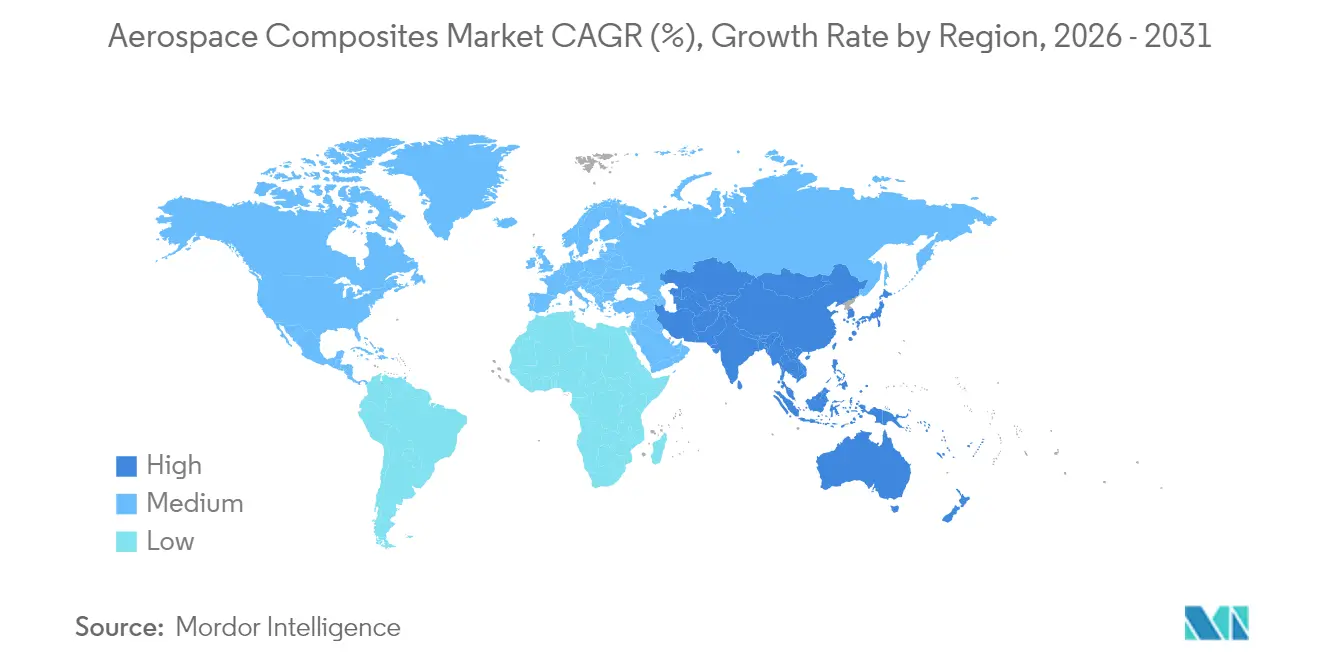

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 29,71 % am globalen Umsatz; die Region Asien-Pazifik ist bis 2031 auf einen CAGR von 10,30 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luft- und Raumfahrtverbundwerkstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von thermoplastischen Verbundwerkstoffen zur Beschleunigung der Produktionsraten von Schmalrumpfprogrammen (Europa-geführt) | +2.5% | Europa-geführt, global | Mittelfristig (2–4 Jahre) |

| Zunehmende Durchdringung von Kohlenstofffaser in Flügeln der nächsten Generation für Schmalrumpfflugzeuge in Nordamerika | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Flottenelektrifizierung und stärker elektrisch betriebene Flugzeuge (MEA), die die Nachfrage nach Hochtemperaturverbundwerkstoffen in Asien antreiben | +1.2% | Asien, global | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Raumstarts, die die Nachfrage nach leichten Verbundwerkstoffstrukturen ankurbelt | +2.0% | USA, China, global | Kurzfristig (≤ 2 Jahre) |

| Militärische Tarnkappenprogramme, die die Einführung von Keramikmatrix-Verbundwerkstoffen in Hyperschallanwendungen vorantreiben | +1.5% | USA, China, Russland | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsziele der OEMs, die recyclierbare Verbundwerkstofflösungen vorantreiben | +1.0% | Europa-geführt, global | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von thermoplastischen Verbundwerkstoffen

Collins Aerospace zeigt, dass thermoplastische Luftfahrtstrukturen die Produktionszyklen um 80 % verkürzen, die Autoklav-Aushärtung überflüssig machen und nahezu zu 100 % recycelbar sind.[1]Collins Aerospace, "Thermoplastische Verbundwerkstoffe für die Flugzeugproduktion mit hoher Stückzahl," collinsaerospace.comEuropäische Schmalrumpfprogramme haben das Material übernommen, um Lieferrückstände zu reduzieren. Gleichzeitig hat eine Partnerschaft zwischen Arkema und Hexcel die erste vollständig thermoplastische kommerzielle Flugzeugstruktur hergestellt und damit die großtechnische Fertigung außerhalb des Autoklaven validiert. Die hohe Recycelbarkeit entspricht den aufkommenden Nachhaltigkeitsvorgaben und positioniert Thermoplaste als Eckpfeiler der künftigen Marktexpansion.

Zunehmende Durchdringung von Kohlenstofffaser in Flügeln der nächsten Generation für Schmalrumpfflugzeuge

Airbus' eXtra Performance Wing-Prüfstand integriert umfangreiche CFRP-Beplankungen zur Reduzierung des Luftwiderstands und des CO₂-Ausstoßes und demonstriert die Fertigbarkeit von 32 m langen Kohlenstofffaser-Flügelschalen.[2]Airbus, "Extra Performance Wing und Bio-Faserplatten fördern nachhaltige Luftfahrt," airbus.com Nordamerikanische Programme führen parallele Studien durch mit dem Ziel, den europäischen CFRP-Einsatz zu erreichen oder zu übertreffen. Gewichtseinsparungen von bis zu 50 % gegenüber Aluminium und AFP-Durchsatzgewinne adressieren direkt die Rückstandsproblematik.

Flottenelektrifizierung und stärker elektrisch betriebene Flugzeuge

Elektrische Antriebssubsysteme erfordern Verbundwerkstoffgehäuse, die Betriebstemperaturen von 232 °C standhalten; Hexcels Hochtemperatur-Flex-Core HRH-302-Wabenkern erfüllt diesen Bedarf. Asiatische Hersteller nutzen ihre Elektronikerfahrung, um Wärmemanagementschichten in Verbundwerkstoffbeplankungen zu integrieren, was die regionale Nachfrage antreibt. Die Weiterentwicklung von Batterie- und Brennstoffzellenarchitekturen wird voraussichtlich Aufträge für hybride Polymer-Keramik-Laminate im gesamten Markt stimulieren.

Kommerzialisierung von Raumstarts

Wiederverwendbare Trägerraketen sind auf leichte Verkleidungen angewiesen; der chinesische Zulieferer Monks Aviation lieferte Verbundwerkstoffverkleidungen, die 30 % leichter als Metallkonstruktionen sind, für das Ceres-1-Programm. Parallele europäische Initiativen entwickeln vollständig aus Verbundwerkstoffen bestehende LH₂-Tanks bis TRL 5, was den starken Marktbedarf privater Startinitiativen unterstreicht. Der CAGR von 14,90 % im Raumfahrzeugsegment positioniert es als das dynamischste Segment des Marktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Vorformlinge und Autoklaven, die die Einführung bei Tier-2-Zulieferern einschränken | -1.8% | Global, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Luft- und Raumfahrt-Vorprodukten für PAN-basierte Kohlenstofffaser | -2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Qualifizierungs- und Zertifizierungsverzögerungen für neuartige Harzsysteme bei FAA/EASA | -1.5% | Regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Begrenzte Reparaturkompetenz für fortschrittliche Thermoplaste im MRO-Sektor | -0.8% | Global | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Vorformlinge und Autoklaven

Luft- und Raumfahrt-Autoklaven kosten 5–10 Millionen USD und erfordern umfangreiche Infrastruktur, was Tier-2-Einsteiger abschreckt. Thermoplastisches Schweißen außerhalb des Autoklaven und Harzinfusion entwickeln sich zu investitionsärmeren Alternativen, die die Lieferantenbeteiligung im gesamten Markt für Luft- und Raumfahrtverbundwerkstoffe verbreitern können.

Lieferkettenvolatilität bei Luft- und Raumfahrt-Vorprodukten

Große OEMs gründeten die Aviation Supply Chain Integrity Coalition, um die Lieferantenakkreditierung und Teilerückverfolgbarkeit nach wiederkehrenden Engpässen bei Vorprodukten, die Lieferungen störten, zu stärken. Zu den Maßnahmen gehören strengere Nichtkonformitätsprüfungen und digitale Nachverfolgung, aber die Vorlaufzeiten für Rohstoffe bleiben ein anhaltendes Risiko im Markt für Luft- und Raumfahrtverbundwerkstoffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Keramikfasern erweitern den hitzebeständigen Einsatzbereich

Kohlenstofffaser hielt im Jahr 2025 einen Marktanteil von 52,08 % am Markt für Luft- und Raumfahrtverbundwerkstoffe, dank ausgereifter Lieferketten und überlegener Steifigkeits-Gewichts-Verhältnisse. Keramikfasern führen das Segment jedoch mit einem CAGR von 10,74 % an, angetrieben durch die Nachfrage nach Hyperschall- und Raumfahrzeugen mit einer Temperaturbeständigkeit von 1.500 °C. Hybridlaminate, die Kohlenstoff- und Keramiklagen kombinieren, gewinnen bei Triebwerks-OEMs an Beliebtheit, die den Kühlluftbedarf um 25 % senken wollen. Graphenverstärkte Rovings, die sich in der Evaluierung befinden, zeigen Modulusverbesserungen von 20–30 % und integrieren gleichzeitig Dehnungssensorpfade – ein Schritt in Richtung selbstüberwachender Flügelschalen.

Die kosteneffiziente Positionierung von Glasfaser erhält ihre Relevanz in Radom- und Verkleidungsbeplankungen, während Aramidfasern einen Anteil in ballistisch resistenten Hubschrauberböden halten. Kontinuierliche Materialinnovation unterstützt die Diversifizierung, doch Kohlenstoff und Keramik bleiben das Rückgrat der Marktgröße über den gesamten Prognosezeitraum.

Nach Harztyp: Thermoplaste fordern die Dominanz der Duroplaste heraus

Duroplastische Epoxid- und BMI-Systeme erzielten 45,73 % des Umsatzes im Jahr 2025 aufgrund einer umfangreichen Qualifizierungshistorie. Thermoplastische PEKK- und PEI-Familien wachsen mit einem CAGR von 13,22 %, angetrieben durch die von Collins Aerospace genannten 80%igen Zykluszeiteinsparungen. Die Marktgröße für Luft- und Raumfahrtverbundwerkstoffe im Bereich Thermoplaste wird bis 2031 voraussichtlich 19,38 Milliarden USD übersteigen, da AFP-Linien auf die In-situ-Konsolidierung umstellen. Biobasierte Harze, die von SHD Composites entwickelt wurden, bieten nahezu 100 % erneuerbaren Inhalt und halten einem Betrieb bei 200 °C stand, was Umweltziele mit mechanischer Integrität in Einklang bringt.

Der Qualifizierungsschwung beschleunigt sich: Die FAA hat bereits geschweißte thermoplastische Steuerflächen für Geschäftsreiseflugzeuge freigegeben, was eine unmittelbar bevorstehende Ausweitung der Anwendungsfälle in der gesamten Branche signalisiert.

Nach Herstellungsverfahren: AFP transformiert die Hochratenproduktion

Die Prepreg-Laminierung lieferte 44,25 % des Wertes im Jahr 2025, doch AFP und automatisiertes Bandlegen expandieren mit einem CAGR von 12,76 %, da Electroimpacts AFP 4.0 eine Qualitätskonformität von 99 % erreicht und gleichzeitig den Durchsatz bei identischem Kapital vervierfacht. Die mit AFP-Anlageninstallationen verbundene Marktgröße wird bis 2031 voraussichtlich alle anderen Verfahren übertreffen. Die RTM-Einführung steigt für komplexe Triebwerksgondeln; der additive Verbundwerkstoffdruck bleibt noch in den Anfängen, bietet aber topologieoptimierte Halterungen, die das Kauf-zu-Flug-Verhältnis um 80 % senken. Unter FAA-Bewertung verspricht die Harzinfusion für Transportflugzeugrümpfe, die Betriebskosten bei dünnwandigen Schalen zu senken und die Marktzugänglichkeit zu erweitern.

Nach Flugzeugtyp: Raumfahrzeuge führen das Wachstum inmitten der kommerziellen Erholung an

Da Airbus und Boeing die pandemiebedingten Auftragsrückstände abbauten, trugen kommerzielle Schmalrumpfflugzeuge den größten Anteil bei – 38,02 % im Jahr 2025. Die Kategorie Raumfahrzeuge und Trägerraketen wird mit einem CAGR von 14,41 % wachsen, was die Verbreitung privater Starts und die Nachfrage nach Satellitenkonstellation widerspiegelt. Militärische Flotten bleiben ein belastbarer Puffer, wobei Tarnkappenjäger radarabsorbierende CFRP-Beplankungen integrieren. Geschäftsreiseflugzeuge und Drehflügler erhöhen den Verbundwerkstoffanteil schrittweise für Reichweiten- und Nutzlastgewinne. Aufkommende eVTOL-Flugzeuge erfordern thermoplastische Rümpfe mit hoher Fertigungsrate und fügen dem Markt für Luft- und Raumfahrtverbundwerkstoffe einen neuen Volumenstrom hinzu.

Nach Strukturbauteil: Triebwerke treiben die Einführung fortschrittlicher Materialien voran

Außenbeplankungen und primäre Zellenelemente belegten 49,96 % des Umsatzes im Jahr 2025, doch Triebwerksbauteile werden am schnellsten mit einem CAGR von 17,12 % wachsen, da CMC-Ummantelungen um 111 °C höhere Turbineneintrittstemperaturen ermöglichen. Die mit Triebwerken verbundene Marktgröße für Luft- und Raumfahrtverbundwerkstoffe könnte sich bis 2031 nahezu verdreifachen, da Getriebeturbofan- und Open-Rotor-Konzepte Masse- und Thermalvorteile anstreben. Multifunktionale Laminate, die Energiespeicherschichten mit Lastpfaden kombinieren, befinden sich in Laborversuchen und deuten auf künftige Integrationssprünge hin.

Nach Endverbraucher: MRO-Chancen steigen in der Verbundwerkstoffflotte

OEMs kontrollierten 79,88 % der Ausgaben im Jahr 2025, aber MRO beschleunigt sich mit einem CAGR von 8,74 %. Collins Aerospace betreibt acht globale Autoklavstandorte, um die wachsende Anzahl von Werkstattbesuchen für Verbundwerkstoff-Flugzeugzellen zu bedienen. GE Aerospaces Investition von 1 Milliarde USD in sein Reparaturnetzwerk zielt auf den Durchsatz von Verbundwerkstoff-Triebwerksgehäusen ab, um Ausfallzeiten der Fluggesellschaften zu begrenzen. Mit zunehmendem Alter der installierten Basis wird die Nachfrage nach Klebeflicken- und Schäftreparaturkompetenz den Markt für Luft- und Raumfahrtverbundwerkstoffe vergrößern.

Geografische Analyse

Nordamerika bleibt der größte regionale Beitragszahler mit einem Marktanteil von 29,71 %, verankert durch The Boeing Company, GE Aerospace und Lockheed Martin Corporation. Die Region macht etwa 75 % der nordamerikanischen Umsätze aus, wobei Kanadas Montréal-Cluster hochwertige Gondeln liefert. Das HiCAM-Programm der NASA unterstützt die Zertifizierung des thermoplastischen Schweißens und stärkt die inländischen Lieferketten.

Europa folgt, angetrieben von Airbus und einem robusten Tier-Netzwerk in Deutschland, Frankreich und dem Vereinigten Königreich. Aggressive Nachhaltigkeitsvorgaben, wie das EU-Paket „Fit for 55”, katalysieren die Einführung biobasierter Verbundwerkstoffe. Thermoplastische Flügelschalen, die in Wales produziert werden, verdeutlichen Europas Engagement für eine hochratige, kohlenstoffarme Fertigung.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem CAGR von 10,30 %, angetrieben durch den Hochlauf der COMAC-Flotte in China und Forschungs- und Entwicklungszentren für elektrischen Antrieb in Japan und Südkorea. HRCs neue chinesische Anlage liefert AFP-Stringer für die Luft- und Raumfahrt sowie Hochgeschwindigkeitsbahnen und unterstreicht die Vorteile des Fertigungsmaßstabs. Indien fördert einen Verbundwerkstoffkorridor rund um Bengaluru, der Trägerraketen der ISRO und Kampfflugzeuge der HAL beliefert und die regionale Marktaktivität für Luft- und Raumfahrtverbundwerkstoffe weiter vergrößert.

Lateinamerika, angeführt von Brasiliens Embraer, integriert Verbundwerkstoffe in E2-Jet-Familien, während Mexikos Querétaro-Cluster Gondelklappen für nordamerikanische Hauptauftragnehmer fertigt. Im Nahen Osten und Afrika sind die Strata-Verbundwerkstoffanlage der Vereinigten Arabischen Emirate und Denel Aerostructures in Südafrika aufstrebende Beitragsleister, unterstützt durch Offset-Vereinbarungen und Wissenstransfer.

Wettbewerbslandschaft

Der Markt für Luft- und Raumfahrtverbundwerkstoffe weist eine moderate Konzentration auf. Toray dominiert die Versorgung mit Kohlenstofffaser mittlerer Steifigkeit, während Hexcel und Solvay integrierte Prepreg- und Wabenangebote nutzen. Hexcels Umsatz von 1,903 Milliarden USD im Jahr 2024 verzeichnete einen Anstieg des Umsatzes in der kommerziellen Luftfahrt um 11,8 %.

Die vertikale Integration der OEMs nimmt zu. Airbus entwickelt gemeinsam mit Stelia thermoplastische Rippen, und Boeings Out-of-Autoclave-Zentrum in Charleston fertigt B787-Beplankungsfelder im eigenen Haus. Um Marktanteile zu halten, schließen Materialunternehmen Allianzen – Arkema-Hexcel für PEKK-Bänder und Solvay-Safran für harzinjektionsgepresste Fanlaufschaufeln.

Strategische Fusionen und Übernahmen beschleunigen sich. Die vollständige Übernahme von Kineco Kaman Composites India durch Kineco stärkt seinen Verteidigungsbereich, während Daikins Beteiligung an Advanced Composite Corporation die Harzchemie für thermoplastische Rümpfe verbessert. Investitionen in AFP, CMC-Kapazität und Recyclinganlagen bleiben eine Priorität, da Unternehmen differenzierte Positionen in der Luft- und Raumfahrtverbundwerkstoffbranche anstreben.

Marktführer in der Luft- und Raumfahrtverbundwerkstoffbranche

Hexcel Corporation

Solvay

SGL Carbon

Mitsubishi Chemical Carbon Fiber and Composites, Inc. (Mitsubishi Chemical Group Corporation)

Toray Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Airbus testete ein Bio-Faser-Nasenpanel am H145 PioneerLab im Flug und bestätigte die Leistungsgleichheit mit herkömmlicher Kohlenstofffaser.

- April 2024: MIT-Forscher stellten „Nanonähen” mit Kohlenstoffnanoröhren vor, um die interlaminare Zähigkeit um 62 % zu steigern.

- März 2024: Arkema-Hexcel produzierte die erste vollständig thermoplastische Flugzeugstruktur, die außerhalb des Autoklaven konsolidiert wurde.

- Februar 2024: Mitsubishi Chemical Group stellte einen bei 1.500 °C einsatzfähigen Keramikmatrix-Verbundwerkstoff für Kunden im Bereich Raumstarts vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Luft- und Raumfahrtverbundwerkstoffe als den jährlichen Wert neu hergestellter Struktur- und Innenkomponenten aus Kohlenstoff-, Glas-, Keramik- oder Hybridfasern, die mit Polymer-, Metall- oder Keramikmatrizen kombiniert und in zivilen oder militärischen Starrflügelflugzeugen, Drehflüglern und Raumträgern verbaut werden. Wir berücksichtigen Prepreg-, Fadenwickel-, Laminier-, harzinfundierte und automatisiert faserplatzierte Teile, die die Einrichtungen von Tier-1-Lieferanten verlassen und in die Luft- und Raumfahrt-Lieferkette eintreten; Reparaturkits und Ausschuss sind ausgeschlossen. Laut Mordor Intelligence beläuft sich die Nachfrage 2025 in diesem Umfang auf USD 35,18 Milliarden.

(Ausschluss aus dem Geltungsbereich) Für die Automobil-, Marine- oder Windkraftbranche hergestellte Artikel, auch wenn sie aus identischen Materialien bestehen, fallen nicht in unsere Abdeckung.

Segmentierungsübersicht

- Nach Fasertyp

- Glasfaser

- Kohlenstofffaser

- Keramikfaser

- Aramidfaser

- Andere Fasertypen

- Nach Harztyp

- Duroplastische Verbundwerkstoffe

- Thermoplastische Verbundwerkstoffe

- Nach Herstellungsverfahren

- Laminierung (Hand und automatisiert)

- Harzinjektionspressen (RTM)

- Fadenwickeln

- Spritz-/Pressformen

- Automatisierte Faserablage und Bandlegen

- Additives Fertigen von Verbundwerkstoffen

- Nach Flugzeugtyp

- Verkehrsflugzeug

- Schmalrumpfflugzeug

- Großraumflugzeug

- Regionaljet

- Frachtflugzeug

- Geschäftsreiseflugzeug

- Militärflugzeug

- Kampfjet

- Transport- und Tankflugzeug

- Drehflügler

- Hubschrauber

- Raumfahrzeuge und Trägerraketen

- Verkehrsflugzeug

- Nach Strukturbauteil

- Innenkomponenten

- Außenhaut und Zelle

- Triebwerksbauteile

- Hilfsstrukturen

- Nach Endverbraucher

- OEM

- Aftermarket/MRO

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Ingenieure von Flugzeugherstellern, Materialformulierungsspezialisten, MRO-Manager und Zivilluftfahrtbehörden in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche dienten der Überprüfung von Gewichtsannahmen pro Flugzeug, Adoptionskurven für thermoplastische Tragflächen und Preiserwartungen, wodurch wir Lücken aus der Desk-Research schließen und frühe Modelloutputs gegenseitig überprüfen konnten.

Desk-Research

Wir begannen mit der Erfassung des Flottenauftragsbestands, aktueller Flugzeuglieferdaten und Raumfahrtstart-Manifeste aus Quellen wie der International Air Transport Association, Auftrags- und Lieferdateien von Airbus und Boeing, Start-Protokollen von NASA und ESA sowie Verteidigungshaushaltsdokumenten. Handelsstatistiken von UN Comtrade, über Volza zusammengestellte Kohlenstofffaser-Exportberichte und Produktionsindizes des U.S. Bureau of Labor Statistics halfen uns bei der Quantifizierung der Materialflüsse. Unser Team wertete zudem begutachtete Fachzeitschriften aus, die Harzaufnahmeraten und Gewichtseinsparungsbenchmarks verfolgen, während D&B Hoovers Finanzdaten auf Unternehmensebene zur Fundierung von Preisspannen lieferte. Weitere Eingaben stammten aus Investorentranskripten, über Questel abgerufenen Patentfamilien, die auf Verarbeitungsverschiebungen hinweisen, sowie aus Aviation Week-Programmdatenbanken, die composite-reiche Varianten im Einsatz kennzeichnen. Diese Liste ist indikativ; viele weitere öffentliche und kostenpflichtige Quellen unterstützten die Validierung.

Marktgrößenbestimmung & Prognose

Wir wendeten einen Top-down-Ansatz an, der den Verbundwerkstoffanteil aus Produktions- und Handelsdaten rekonstruiert und die Gesamtwerte anschließend mit dem gewichteten durchschnittlichen Verkaufspreis multipliziert mit Volumen-Rollups bei wichtigen Lieferanten bestätigt. Variablen wie jährliche Schmalrumpflieferungen, durchschnittliches Verbundwerkstoff-Schiffsset-Gewicht, Kohlenstofffaser-Preisindizes, Beschaffungsausgaben für Militärflugzeuge und die Nachfrage nach wiederverwendbaren Trägern fließen in das Modell ein. Multivariate Regression mit Szenarioanalyse projiziert die Werte für 2026–2030; der Konsens aus der Primärforschung leitet die Trendlinien der Variablen. Bottom-up-Schätzungen werden verwendet, wo Lieferantendaten belastbar sind, und etwaige Lücken werden proportional verteilt, bevor die endgültige Freigabe erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Kennzahlen, externer Benchmarks und Margenprofile auf Anomalien geprüft. Leitende Prüfer führen erneut Varianzscans durch, und wir aktualisieren die Zahlen jährlich, mit Zwischenaktualisierungen, wenn Programmstreichungen, Angebotsschocks oder Währungsschwankungen voreingestellte Schwellenwerte überschreiten.

Warum Mordors Ausgangsbasis für Luft- und Raumfahrtverbundwerkstoffe Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Materialmischungen, Inflationsanpassungen und Flottenaussichten wählen.

Unser disziplinierter Geltungsbereich, die jährliche Aktualisierung und die zweigleisige Validierung halten die Nutzer an der aktuellsten, nachvollziehbaren Ausgangsbasis fest.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 35,18 Mrd. | Mordor Intelligence | - |

| USD 30,30 Mrd. | Global Consultancy A | Schließt Raumfahrzeugteile aus und wendet konstante Preise von 2024 ohne Wechselkursaktualisierungen an |

| USD 36,40 Mrd. | Trade Journal B | Verwendet eine aggressive Flugzeugproduktionsprognose und lässt Gewichtsminderungsfaktoren im Aftermarket außer Acht |

Der Vergleich zeigt, wie divergierende Eingaben die Ergebnisse verzerren; unser Ansatz balanciert realistische Produktionsraten, aktualisierte Preise und den vollständigen Luft- und Raumfahrtumfang und bietet Entscheidungsträgern einen verlässlichen, transparenten Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Luft- und Raumfahrtverbundwerkstoffe bis 2031?

Der Markt für Luft- und Raumfahrtverbundwerkstoffe wird bis 2031 voraussichtlich 63,22 Milliarden USD erreichen und mit einem CAGR von 10,25 % wachsen.

Welches Verbundwerkstoffmaterial wächst in Luft- und Raumfahrtanwendungen am schnellsten?

Thermoplastische Verbundwerkstoffe expandieren mit einem CAGR von 13,22 % aufgrund von 80%igen Zykluszeiteinsparungen und nahezu 100%iger Recycelbarkeit.

Warum sind Keramikmatrix-Verbundwerkstoffe für zukünftige Triebwerke wichtig?

Keramikmatrix-Verbundwerkstoffe halten Temperaturen über 1.200 °C stand und ermöglichen heißere, effizientere Turbinen, die den Kraftstoffverbrauch und die Emissionen senken.

Welches Flugzeugsegment bietet das höchste Wachstum für Verbundwerkstoffe?

Raumfahrzeuge und Trägerraketen führen mit einem CAGR von 14,41 %, da wiederverwendbare Raketen und Satellitenkonstellationen die Nachfrage nach Leichtbaustrukturen antreiben.

Wie beeinflussen die Nachhaltigkeitsziele der OEMs die Materialauswahl?

Ziele zur Reduzierung der Lebenszyklusemissionen beschleunigen die Einführung von biobasierten Fasern, recycelbaren Thermoplasten und geschlossenem Kohlenstofffaser-Recycling.

Welche Rolle spielt die AFP-Technologie bei der Bewältigung von Produktionsrückständen?

Die automatisierte Faserablage steigert den Durchsatz um bis zu das 8-Fache und reduziert den Arbeitsaufwand, sodass OEMs Auftragsrückstände für Schmalrumpfflugzeuge effizient abbauen können.

Seite zuletzt aktualisiert am: