Marktgröße und Marktanteil für Flugzeughalterungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

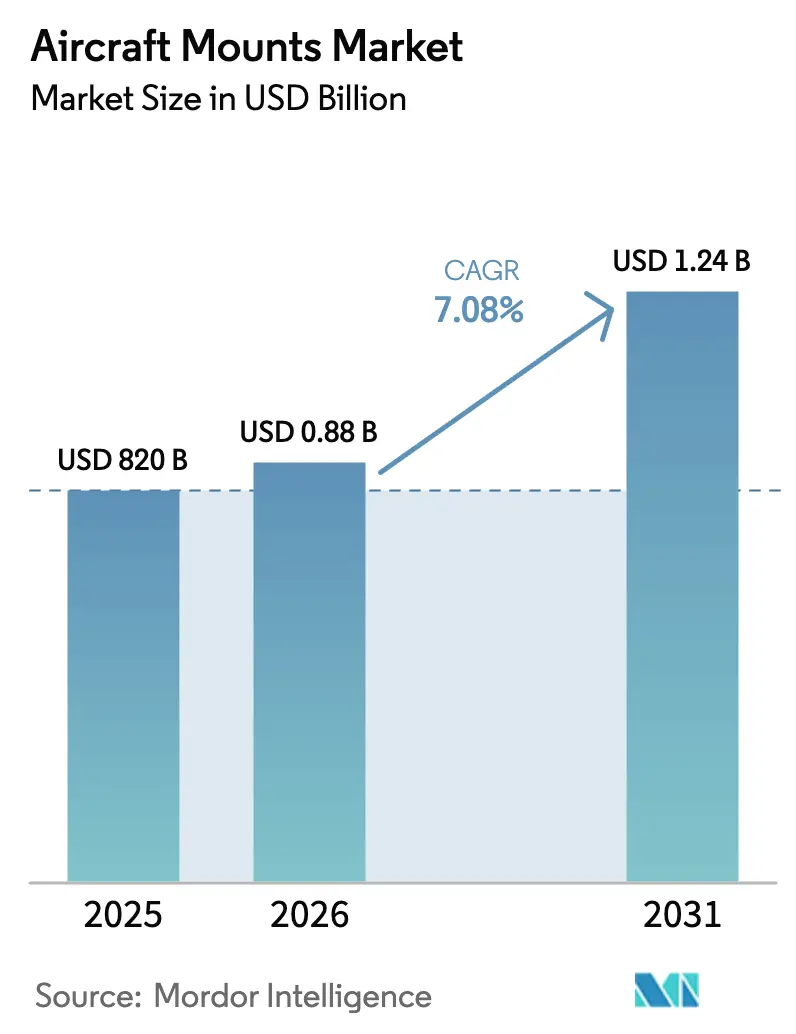

| Marktgröße (2026) | 0.88 Milliarden US-Dollar |

| Marktgröße (2031) | 1.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

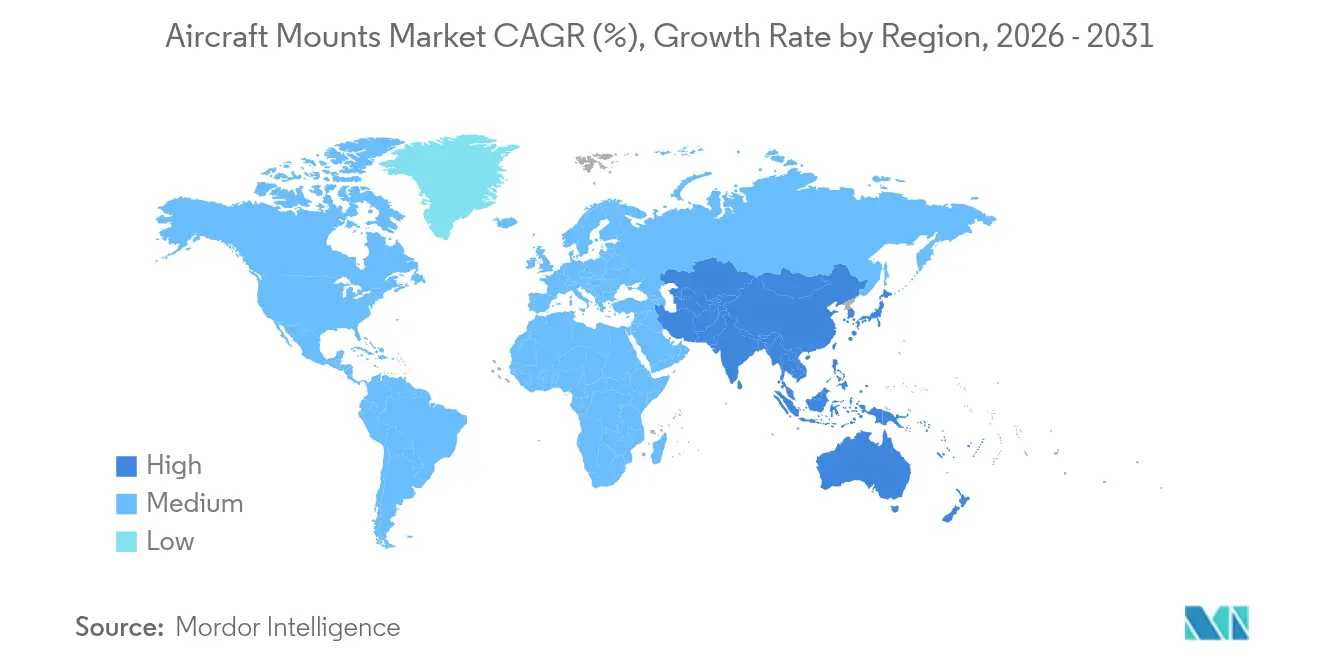

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeughalterungen von Mordor Intelligence

Die Marktgröße für Flugzeughalterungen wurde im Jahr 2025 auf 820 Millionen USD geschätzt und soll von 880 Millionen USD im Jahr 2026 auf 1,24 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,08 % während des Prognosezeitraums (2026–2031). Gestiegene Produktionsraten bei Verkehrsflugzeugen, der Ausbau elektrisch angetriebener Antriebsprogramme sowie der Boom bei Premium-Kabinen-Nachrüstungen haben die Nachfrage nach Halterungssystemen, die Vibrationsisolierung mit steigenden thermischen Lasten verbinden, insgesamt angehoben. Boeings Plan, die B737-Produktion von 38 auf rund 50 Flugzeuge pro Monat bis 2026 zu steigern, sowie Airbus' Erhöhung der A350-Fertigung auf 12 Einheiten pro Monat verdeutlichten, wie die OEM-Produktionsintensität die Niveaus vor 2020 übertroffen hat. Elektrifizierte Antriebe erzeugten neuen konstruktiven Druck auf die Halterungen, da Batteriepackungen beim Start und während der Übergangsphase zum Reiseflug 75 % der gesamten thermischen Lasten erzeugten. Gleichzeitig verengten Schwankungen der Rohstoffkosten bei Titan und Spezialstählen die Lieferantenmargen und verlängerten die Lieferzeiten.

Zentrale Erkenntnisse des Berichts

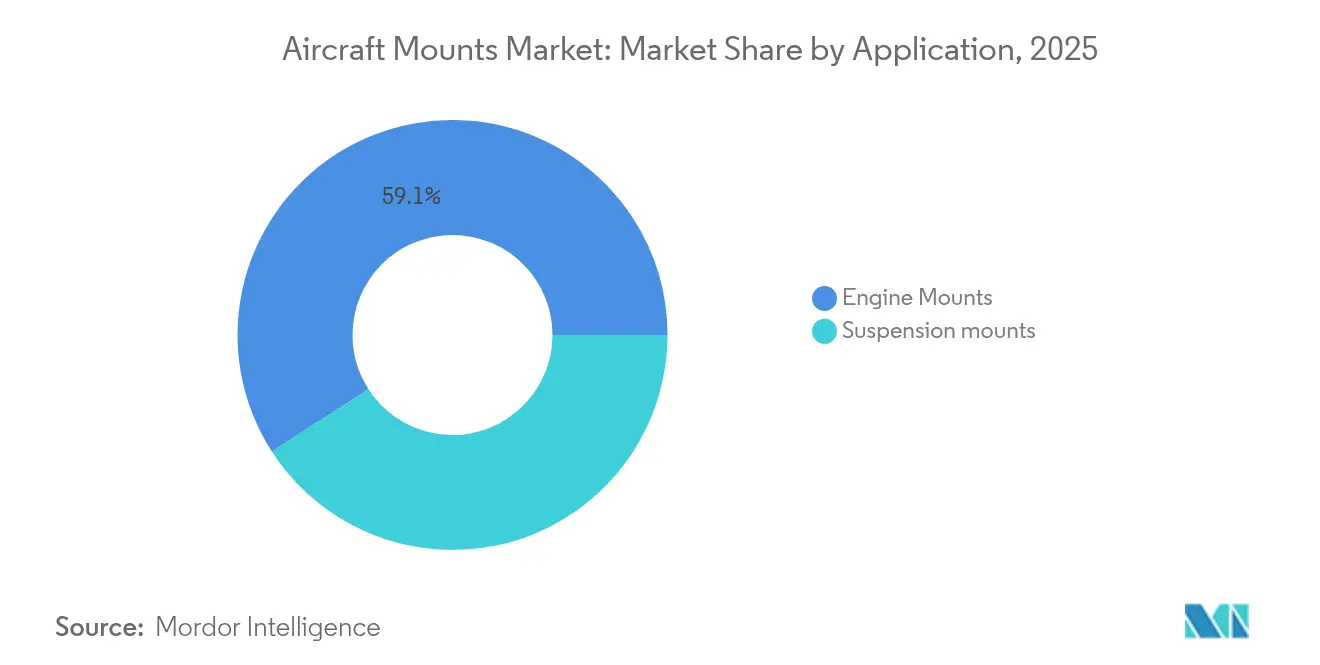

- Nach Anwendung führten Triebwerkshalterungen mit einem Umsatzanteil von 59,12 % im Jahr 2025; Federungshalterungen sollen bis 2031 mit einer CAGR von 7,45 % wachsen.

- Nach Halterungstyp entfielen im Jahr 2025 64,92 % des Marktanteils für Flugzeughalterungen auf Außenanwendungen; Innenhalterungen verzeichnen bis 2031 eine CAGR von 7,85 %.

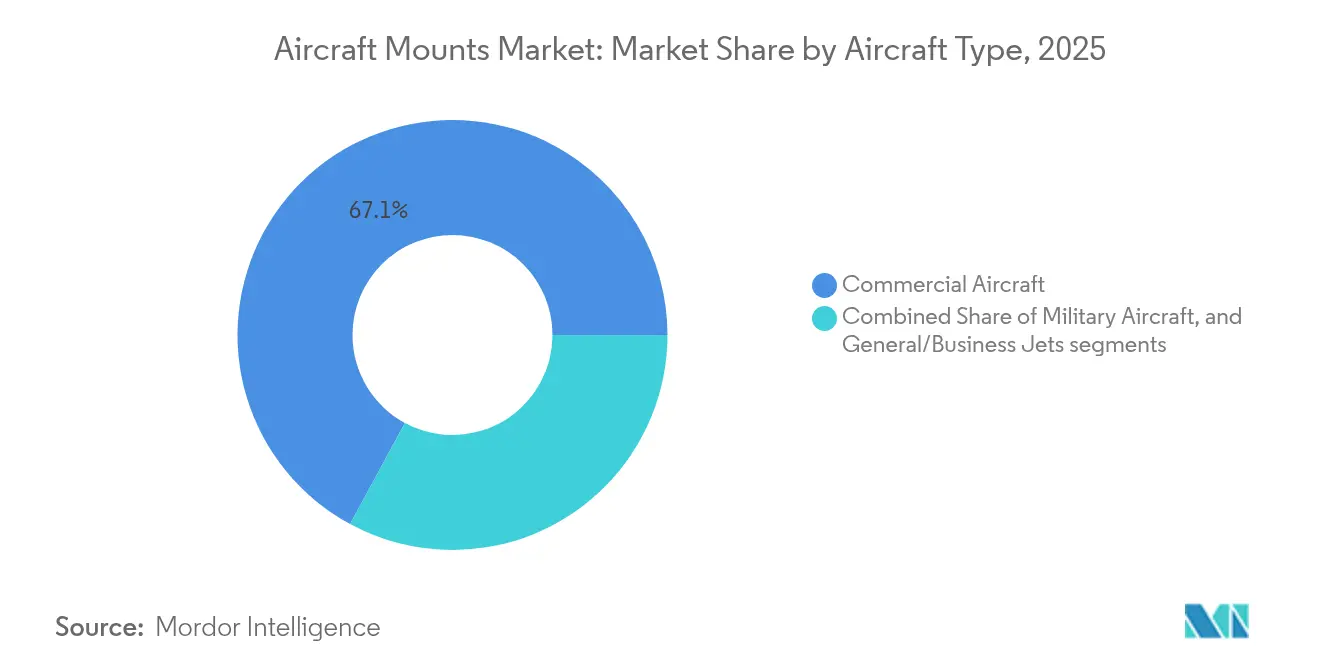

- Nach Flugzeugtyp hielten kommerzielle Plattformen im Jahr 2025 67,10 % der Marktgröße für Flugzeughalterungen; Allgemein-/Geschäftsreiseflugzeuge verzeichnen die höchste prognostizierte CAGR von 7,62 % bis 2031.

- Nach Endnutzer kontrollierten OEM-Kanäle im Jahr 2025 69,60 % des Marktes für Flugzeughalterungen; die Nachfrage nach Nachrüstungen wächst mit einer CAGR von 7,90 %.

- Geografisch entfielen im Jahr 2025 42,10 % des Umsatzanteils auf Nordamerika, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 8,15 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeughalterungen

Analyse der Auswirkungen von Marktantreibern*

| Marktantreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Produktionsraten bei Verkehrsflugzeugen | +2.1% | Global, Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kürzerer Ersatzzyklus für ältere Halterungen | +1.3% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Vibrations- und Kabinenlärmvorschriften | +0.9% | Global, geführt von FAA und EASA | Langfristig (≥ 4 Jahre) |

| Boom bei Premium-Kabinen-Nachrüstungen | +0.8% | Global, Premium-Fluggesellschaften in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Thermische Lastprofile elektrisch angetriebener Antriebe | +1.1% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Additiv gefertigte Gitterstruktur-Halterungen | +0.6% | Global, geführt von fortgeschrittenen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Produktionsraten bei Verkehrsflugzeugen

Zivile Strahltriebwerksprogramme beschleunigten sich über das Vor-Pandemie-Niveau hinaus und erzeugten eine Nachfragespitze nach Triebwerks-, Federungs- und Ausrüstungshalterungen für Schmalrumpf- und Großraumflotten. Fluggesellschaften bestellten Ersatzflugzeuge, um den Kraftstoffverbrauch zu senken und Emissionsziele zu erfüllen, was die Auftragsrückstände auf vielen Plattformen auf rund 10 Jahre anwachsen ließ. Höhere Auslastungsraten verkürzten Wartungszyklen und steigerten die Aftermarket-Nachfrage nach Ersatzhalterungen. OEMs forderten Lieferanten auf, ihre Kapazitäten an rollierenden Produktionsratenzielen auszurichten, und belohnten Unternehmen, die pünktliche Lieferungen garantieren konnten. Diese Bedingungen sorgten für eine verlässliche Ausgangsbasis im Markt für Flugzeughalterungen.

Elektrisch angetriebene Antriebe schaffen neue thermische Lastprofile

Hybrid-elektrische und vollständig elektrische Antriebssysteme veränderten die Konstruktionsprioritäten für Halterungen durch die Einführung kontinuierlicher thermischer Belastung und Vibrationsisolierung. Eine NASA-Analyse zeigte, dass thermische Managementsysteme beim Start 9 % der Antriebsleistung verbrauchten, wobei Batterien die dominierende Wärmequelle darstellten.[1]Quelle: NASA, „Thermische Managementüberlegungen für elektrifizierte Luftfahrzeuge”, nasa.gov Forschungen zu seriell-hybriden Architekturen ergaben, dass eine zentralisierte Kühlung das Systemgewicht gegenüber dezentralisierten Lösungen um 12 kg reduzieren könnte.[2]Quelle: The Aeronautical Journal, „Auslegung des thermischen Managementsystems für eine seriell-hybride elektrische Antriebsarchitektur”, cambridge.org Halterungslieferanten begannen, Wärmesenkenkanäle und leitfähige Gitteroberflächen zu integrieren, um batteriebedingten Wärmeaustrag zu gewährleisten und gleichzeitig die akustische Dämpfung zu erhalten. Diese Integration eröffnete neue Umsatzquellen und vergrößerte die adressierbare Basis des Marktes für Flugzeughalterungen.

Strenge Vibrations- und Kabinenlärmvorschriften

Überarbeitungen der FAA- und EASA-Innenraumlärmrichtlinien verpflichteten Flugzeughersteller dazu, Halterungen zu fordern, die hochfrequente Vibrationen neuer getriebegeführter Turbofan-Triebwerke dämpfen. Konformitätstests verlangten von Lieferanten, die Halterungsdämpfung über breitere Frequenzbereiche zu validieren, was die Qualifizierungszyklen verlängerte, jedoch Premiumpreise für konforme Lösungen sicherte. Fluggesellschaften sahen leisere Kabinen als Markendifferenziator auf Langstreckenrouten, was eine strukturelle Nachfrage nach Halterungen der nächsten Generation aufrechterhalten hat.

Boom bei Premium-Kabinen-Nachrüstungen

Große Fluggesellschaften nahmen hochwertige Kabinennachrüstungen wieder auf, um Premium-Umsätze zu erschließen. Airbus erwartete, dass 390 A350-Flugzeuge bis 2028 Kabinenumrüstungen unterzogen werden, wobei jedes Projekt aufwendige Sitzrahmen- und IFEC-Hardware-Tauscharbeiten umfasst, die auf spezialisierte Innenhalterungen angewiesen sind. Lufthansa und Qantas enthüllten Flaggschiff-Suiten, die Halterungen erfordern, die Sitzlasten von bis zu 2.000 Pfund tragen, während sie gleichzeitig Schlanksitz-Gewichtsbudgets erfüllen. Da das Volumen der Nachrüstungswelle zunahm, entstanden dedizierte Nachrüst-Halterungsbausätze mit vereinfachter Installationsausrüstung als profitables Teilsegment des Marktes für Flugzeughalterungen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schwankungen der Rohstoffkosten | -1.4% | Global, titanabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Langwierige FAA/EASA-Zertifizierungszyklen | -0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpass bei der Versorgung mit Spezialsilikon | -0.6% | Fortgeschrittene Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Langlebigere Verbundwerkstoff-Flugzeugzellen | -0.5% | Nächste-Generation-Plattformen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige FAA/EASA-Zertifizierungszyklen

Regulierungsbehörden haben die Prüfung struktureller Systeme nach jüngsten Sicherheitsrichtlinien verstärkt, wodurch sich die Zertifizierung neuer Designs im Durchschnitt auf 18–24 Monate verlängert hat. Vorgeschriebene Fehlermodenanalysen und separate Berichte zur Umweltkonformität haben die nicht wiederkehrenden Entwicklungskosten für maßgeschneiderte Halterungen um nahezu 20 % erhöht. Obwohl bilaterale Abkommen doppelte Tests reduzierten, standen kleinere Lieferanten vor Ressourcenengpässen, die die Produkteinführungsfrequenz begrenzten und die Gesamtwachstumsrate des Marktes für Flugzeughalterungen dämpften.

Schwankungen der Rohstoffkosten

Die Titanbarrenpreise stiegen nach Sanktionen, die russische Lieferungen störten, stark an, was die Käufer zur Dual-Sourcing-Strategie oder zur Bevorratung von Material zu erhöhten Kosten zwang. Airbus stellte fest, dass sich die Lieferzeiten für Stahl auf über 45 Wochen verlängert hatten, was die Produktionspläne erschwerte. Beschaffungsumfragen zeigten einen Anstieg des im Sicherheitsbestand gebundenen Betriebskapitals unter Tier-2-Zerspanungsunternehmen um 60 %, was die Rentabilität minderte und Lieferverpflichtungen verzögerte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Triebwerkshalterungen behalten die Führungsposition

Triebwerkshalterungen machten im Jahr 2025 59,12 % des Marktes für Flugzeughalterungen aus, da sie hochwertige Verbindungsglieder aus Titan, Elastomer und Verbundwerkstoffen integrieren, die Schublasten bewältigen und gleichzeitig Vibrationen isolieren. Die Marktgröße für triebwerksbezogene Hardware im Markt für Flugzeughalterungen soll sich stetig ausweiten, gestützt durch Produktionssteigerungen bei Schmalrumpfflugzeugen und die Einführung von Getriebe-Turbofan-Triebwerken mit extrem hohem Nebenstromverhältnis. Obwohl heute noch kleiner, sind Federungshalterungen auf eine CAGR von 7,45 % ausgerichtet, da Kabinen schwerere Einbauten und größere IFEC-Racks hinzufügen, die aufgerüstete Vibrationsdämpfer erfordern.

Elektrische Antriebe der zweiten Generation präsentierten neue Konstruktionshüllen. Elektromotoren erzeugen hochfrequente Oberwellen, was Lieferanten dazu veranlasste, Elastomerstapel neu zu gestalten und integrierte Kühlrippen hinzuzufügen, die Wärme in die umliegende Luftströmung ableiten. NASA-Simulationen zeigten, dass eine integrierte Kühlung das kombinierte Gewicht des Antriebs-Halterungssystems im Vergleich zu älteren diskreten Architekturen um die Hälfte reduzierte. Frühe Anwender in Demonstrationsprogrammen beauftragten Halterungshersteller mit Prototypchargen und legten damit den Grundstein für eine langfristige Nachfrage, sobald die Musterzulassung vorliegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Halterungstyp: Außenausrüstung dominiert

Außenhalterungen hielten im Jahr 2025 einen Marktanteil von 64,92 %, angetrieben durch ihre Rolle an Triebwerken, Pylonen, Fahrwerken und externen Antennen. Diese Halterungen waren Temperaturschwankungen von -60 °C in der Reiseflughöhe bis 200 °C in der Nähe von Zapfluftkanälen ausgesetzt, was exotische Legierungslösungen und mehrschichtige Elastomerstapel erforderte. Das Segment lieferte ein vorhersehbares Volumen, da jede neue Flugzeugzelle eine Grundausstattung von vier bis sechs Triebwerkshalterungen plus Dutzende von Hilfsarmaturen benötigte. Der Marktanteil der Innenanwendungen im Markt für Flugzeughalterungen ist bereit zu steigen, da Fluggesellschaften Konnektivitätsrouter, Breitbild-IFEC und intelligente Galley-Einsätze nachrüsten, die alle vibrationssichere Befestigung benötigen.

Innenhalterungen verzeichneten eine CAGR-Prognose von 7,85 %, unterstützt durch leichte Verbundwerkstoffverkleidungen und Schnellwechsel-Bügelsysteme, die Ausfallzeiten bei Kabinenmodifikationen reduzieren. Kabinen-Elektronikhersteller arbeiteten mit Halterungsherstellern zusammen, um schwingungsabgestimmte Halterungen zu entwickeln, die die im Rumpf häufig vorkommenden 20–600-Hz-Bänder isolieren und empfindliche SSD-basierte Server schützen.

Nach Flugzeugtyp: Verkehrsstrahlflugzeuge bleiben die Kernachse der Nachfrage

Zivile Programme trugen im Jahr 2025 67,10 % des Umsatzes bei, da Boeing und Airbus die Produktion von Schmalrumpfflugzeugen steigerten und Großraumlinien wieder eröffneten. Der Markt für Halterungen bei Verkehrsstrahlflugzeugen hält den größten Marktanteil, angetrieben durch Rekordauftragsrückstände, die die wachsende Nachfrage nach neuen Luftfahrzeugen unterstreichen. Dieser Trend betont die zunehmende Abhängigkeit von fortschrittlichen Halterungssystemen zur Unterstützung der expandierenden globalen Luftfahrtbranche und gewährleistet, dass Betriebseffizienz und Sicherheitsstandards erfüllt werden. Allgemein-/Geschäftsreiseflugzeuge erzielen die schnellste CAGR von 7,62 %, was den Aufschwung im Premium-Reisesegment und den Zustrom von Übermittelstreckenmodellen mit leistungsstärkeren Triebwerken und fortschrittlichen Vibrationsanforderungen widerspiegelt.

Verteidigungsprogramme stabilisierten den Umsatz durch Vibrationsisolierungsprojekte für Drehflügler und Überwachungsplattformen. Die HADES-Initiative der US-Armee für Aufklärung in großer Höhe stützte sich auf maßgeschneiderte Halterungen für Sensorpaletten und demonstrierte verteidigungsgesteuerte Nischenmöglichkeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: OEM-Versorgung dominiert, aber Nachrüstung nimmt Fahrt auf

OEM-Kanäle beherrschten im Jahr 2025 69,60 % des Umsatzes, da Halterungen in der Regel in die Flugzeugzelle integriert und gemeinsam mit Triebwerken qualifiziert werden. Langfristige Vereinbarungen schützten Kapazitätszuweisungen und ermöglichten Planungssicherheit über mehrjährige Horizonte. Der Nachrüstungsmarkt verzeichnet eine CAGR von 7,90 %, da Fluggesellschaften zunehmend die Lebensdauer ihrer Flotten über 20 Jahre hinaus verlängern und häufigere Kabinenaufrüstungen priorisieren, um das Passagiererlebnis und die Betriebseffizienz zu verbessern.

Das Nachrüstungswachstum beschleunigte sich, nachdem IATA Best-Practice-Leitfäden veröffentlicht hatte, die die Wege für ergänzende Musterzulassungen bei der Kabinenumrüstung vereinfachten und die Ausfallzeiten um bis zu 30 % reduzierten. Halterungslieferanten reagierten mit modularen Bausätzen, die Halterungen, Elastomereinsätze und Lastumleitungsabstandshalter bündeln, was Arbeitsstunden verkürzt und den Neuzertifizierungsaufwand verringert.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 42,10 % und wurde durch Boeings Produktionssteigerung bei Schmalrumpfflugzeugen und robuste Verteidigungsbeschaffungsbudgets gestützt. Die Region führte auch die frühzeitige Einführung additiver Fertigung für Halterungen mit Gitterstruktur an, unterstützt durch ein dichtes Netzwerk von Pulverbettschmelzanlagen und Metallpulverlieferanten. Lieferkettenpartnerschaften zwischen Parker-Hannifin und großen OEMs streamlinten die Qualifizierung und ermöglichten einen schnellen Übergang von Prototyp-Halterungen zur Serienproduktion.

Der Asien-Pazifik-Raum erzielte die schnellste CAGR-Prognose von 8,15 % bis 2031, da regionale Fluggesellschaften ihre Flotten erweiterten und Flugzeughersteller mehr Arbeitspakete lokal vergaben. Singapurs Seletar Aerospace Park zog 810 Millionen USD an Fertigungsinvestitionen an, darunter das Smart-Factory-Upgrade von GE Aerospace und die Kapazitätserweiterungen von Pratt & Whitney für GTF-Turbinenscheiben. Personalentwicklungspipelines lieferten jährlich 1.800 Luftfahrtabsolventen und sicherten die Talentversorgung für Halterungsdesign, Zerspanung und zerstörungsfreie Prüfung.

Europa hielt durch Airbus' industriellen Fußabdruck und ein robustes Tier-1-Ökosystem in Frankreich, Deutschland und dem Vereinigten Königreich einen bedeutenden Anteil. Airbus meldete längere Stahllieferzeiten und Titanknappheitsprobleme, steigerte jedoch auch die A350-Produktion auf 12 Flugzeuge monatlich, was die Halterungsnachfrage aufrechterhalten hat. Die fortschrittlichen Verbundwerkstoff- und Additivfertigungskapazitäten der Region positionierten europäische Lieferanten für die Versorgung mit gewichtsoptimierten Halterungen für Konzepte der nächsten Generation mit hybridelektrischem Antrieb. Harmonisierte FAA-EASA-Zertifizierungsprotokolle reduzierten doppelte Testkampagnen und erleichterten den Marktzugang für transatlantische Lieferanten.

Wettbewerbslandschaft

Der Branchenwettbewerb blieb konsolidiert. Das Luftfahrtsegment von Parker-Hannifin erzielte im dritten Quartal 2025 einen Umsatz von 1,57 Milliarden USD bei einer Betriebsmarge von 23,7 %, was Skalenvorteile und eine breite Aftermarket-Reichweite verdeutlicht. Hutchinson lieferte über 3.000 vibroakustische Produkte für Triebwerke und Kabinen und profitierte dabei von proprietären Elastomerformulierungen.

Strategische Fusionen und Übernahmen gestalten Portfolios neu. Im Februar 2025 übernahm TriMas GMT Aerospace, um die Expertise im Bereich Vibrationskontrolle zu vertiefen und den europäischen Fußabdruck auszuweiten. Honeywell ging eine Partnerschaft mit Vertical Aerospace ein, um VX4-eVTOL-Systeme zu zertifizieren, was den Wert maßgeschneiderter Halterungslösungen für elektrische Antriebslayouts unterstreicht.

Der Innovationsschwerpunkt verlagerte sich auf additiv gefertigte Gitterstrukturen, thermisch leitende Elastomere und digitale Zwillinge, die die verbleibende Nutzungsdauer vorhersagen. Lieferanten, die in hauseigene Drucklinien und modellbasierte Qualifizierungs-Frameworks investierten, sicherten sich frühe Designerfolge bei Demonstrationsprogrammen und legten damit den Grundstein für langfristige Umsätze, wenn sich der elektrische Antrieb weiterentwickelt.

Führende Unternehmen der Branche für Flugzeughalterungen

GMT Rubber-Metal-Technic Ltd.

Mayday Manufacturing Co.

HUTCHINSON AEROSPACE & INDUSTRY INC.

ITT Inc.

Shock Tech, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Airbus stellte sein Entwicklungsprogramm für das nächste Schmalrumpf-Flugzeug vor, das fortschrittliche Aerodynamik sowie Hybridisierungs- und Elektrifizierungstechnologien umfasst. Dazu gehören Triebwerke, die 20 % weniger Kraftstoff verbrauchen, sowie die Verwendung leichterer und robusterer Materialien für verbesserte Leistung.

- Februar 2025: Pratt & Whitney kündigte eine Investition von 20 Millionen USD an, um die Fertigungskapazität in Singapur für GTF-Triebwerk-Hochdruckturbinenscheiben zu erweitern, mit dem Ziel, die jährliche Produktion bis Januar 2026 um 45 % zu steigern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Flugzeugbefestigungen als den Wert neuer und ersetzter Innen- und Außenbeschläge, mit denen Triebwerke, Ausrüstungen und strukturelle Unterbaugruppen an Flugzeugzellen von Starrflüglern und Drehflüglern befestigt werden und die gleichzeitig Vibrationen und Stöße dämpfen. Die Bewertung wird in konstanten US-Dollar des Jahres 2025 ausgedrückt.

Ausschluss vom Geltungsbereich: Verbrauchbare Elastomerbuchsen und -lager, die ausschließlich in Bodenprüfständen verwendet werden, sind nicht enthalten.

Überblick über die Segmentierung

- Nach Anwendung

- Federungshalterungen

- Triebwerkshalterungen

- Nach Halterungstyp

- Innenhalterungen

- Außenhalterungen

- Nach Flugzeugtyp

- Verkehrsflugzeuge

- Militärflugzeuge

- Allgemein-/Geschäftsreiseflugzeuge

- Nach Endnutzer

- OEM

- Nachrüstung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten befragten Flugzeugingenieure, MRO-Beschaffungsleiter und Lieferanten von Befestigungsmaterial in Nordamerika, Europa und Asien. In diesen Gesprächen wurden die durchschnittliche Lebensdauer, die Premium-Preise für Leichtbau-Legierungen und das Tempo, mit dem die Auftragsbestände für kommerzielle Schmalrumpfflugzeuge in Lieferungen umgewandelt werden, überprüft. Die Einblicke schlossen Datenlücken, die bei der Schreibtischarbeit festgestellt wurden.

Desk Research

Wir begannen mit offenen Datenströmen wie FAA- und EASA-Zertifizierungsdateien, UN-Comtrade-Handelscodes 880330 und 880390 sowie Flottenstatistiken der International Air Transport Association. Produktionsprognosen von Airbus und Boeing, Flugstundenstatistiken des U.S. Bureau of Transportation Statistics und Haushaltsposten des Verteidigungsministeriums (SIPRI) lieferten zusätzliche Anhaltspunkte für Volumen und Ersatz. Abonnementdatenbanken, auf die die Analysten von Mordor zugreifen, insbesondere D&B Hoovers für Unternehmensfinanzen und Questel für Patenttrends, lieferten Ausgabensignale und Zeitangaben zur Technologieverbreitung. Viele weitere öffentliche und firmeneigene Dokumente wurden konsultiert; die obige Liste ist illustrativ, aber nicht vollständig.

Marktgrößenbestimmung und -prognose

Ein einziger Top-Down-Nachfragepool wurde aus der Anzahl der aktiven Flotten, der jährlichen Produktion und den Ausmusterungsplänen erstellt und dann zur Kalibrierung mit selektiven Bottom-Up-Lieferantenumsatz-Roll-ups abgeglichen. Schlüsselvariablen wie jährliche Flugzeugauslieferungen, militärische Modernisierungsausgaben, Wachstum der Passagierkilometer, durchschnittlicher Austauschzyklus (in Flugstunden), Preisindex für Aluminiumlegierungen und Vorlaufzeiten für zivile Zulassungen beeinflussen sowohl den Basisjahreswert als auch die Szenariobereiche. Eine multivariate Regression projizierte jeden Einflussfaktor, woraufhin die Szenarioanalyse die Treibstoffpreisschocks berücksichtigte.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse des Modells durchlaufen drei Filter: Abweichung von den historischen Ausgaben, Überprüfung des Verhältnisses zu anderen Unternehmen und Überprüfung durch leitende Analysten. Das Modell wird jährlich aktualisiert und zwischenzeitlich aufgefrischt, wenn sich die Herstellungsraten der OEMs oder die gesetzlichen Bestimmungen wesentlich ändern. Eine erneute Validierung wird kurz vor der Veröffentlichung des Berichts durchgeführt.

Warum Mordor's Aircraft Mounts Baseline das Vertrauen der Kunden verdient

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Einhängekategorien, Prognosezeiträume und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die unterschiedliche Berücksichtigung des Nachrüstungsbedarfs, abweichende Prognosen für die Auslieferung von Flugzeugen und Unstimmigkeiten zwischen den Währungsjahren. Das Modell von Mordor gleicht die Ausrüstungskategorien mit den ICAO-Wartungsregeln ab, wendet segmentspezifische Austauschzyklen an und wird alle zwölf Monate aktualisiert, um eine ausgewogene Basislinie zu erhalten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,82 B (2025) | Mordor Intelligence | - |

| USD 0,89 B (2024) | Regionale Beratung A | Konzentriert sich auf Motorhalterungen, lässt den Nachrüstkanal weg |

| 0,65 MRD. USD (2020) | Fachzeitschrift B | Verwendet die Ausgangssituation vor der Pandemie, begrenzte regionale Aufteilung |

| USD 0,96 B (2025) | Globale Unternehmensberatung C | Anwendung einer einheitlichen Wachstumsrate, keine Überprüfung des Ersetzungszyklus |

Zusammenfassend zeigt die Gegenüberstellung, dass Mordor Intelligence bei der Abwägung von Umfang, Aktualisierungshäufigkeit und Variablentiefe eine klare, reproduzierbare Grundlage liefert, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeughalterungen?

Der Markt für Flugzeughalterungen wurde im Jahr 2026 auf 880 Millionen USD geschätzt und soll bis 2031 einen Wert von 1,24 Milliarden USD erreichen, was einer CAGR von 7,08 % entspricht.

Welches Segment hält den größten Anteil am Markt für Flugzeughalterungen?

Triebwerkshalterungen führten im Jahr 2025 mit einem Umsatzanteil von 59,12 % und spiegeln ihre entscheidende Rolle bei der Triebwerksintegration wider.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet das höchste Wachstum mit einer erwarteten CAGR von 8,15 % bis 2031, angetrieben durch expandierende Flotten und Fertigungsinvestitionen.

Wie wirkt sich die Elektrifizierung auf das Halterungsdesign aus?

Hybrid-elektrische und elektrische Luftfahrzeuge erzeugen höhere thermische Lasten, was Lieferanten dazu zwingt, Wärmeabführungsfunktionen neben der Vibrationsisolierung zu integrieren.

Warum gelten Zertifizierungszyklen als Hemmnis?

Verschärfte FAA- und EASA-Anforderungen verlängern die Zulassungszeiten auf bis zu zwei Jahre, verzögern die Einführung neuer Halterungen und erhöhen die nicht wiederkehrenden Entwicklungskosten.

Welche technologischen Trends prägen zukünftige Halterungssysteme?

Additiv gefertigte Gitterstrukturen, thermisch leitende Elastomere und digitale Zwillinge zur vorausschauenden Wartung kristallisieren sich als wichtige Differenzierungsmerkmale heraus.

Seite zuletzt aktualisiert am: