Marktgröße und Marktanteil der Flugzeugfrachtsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

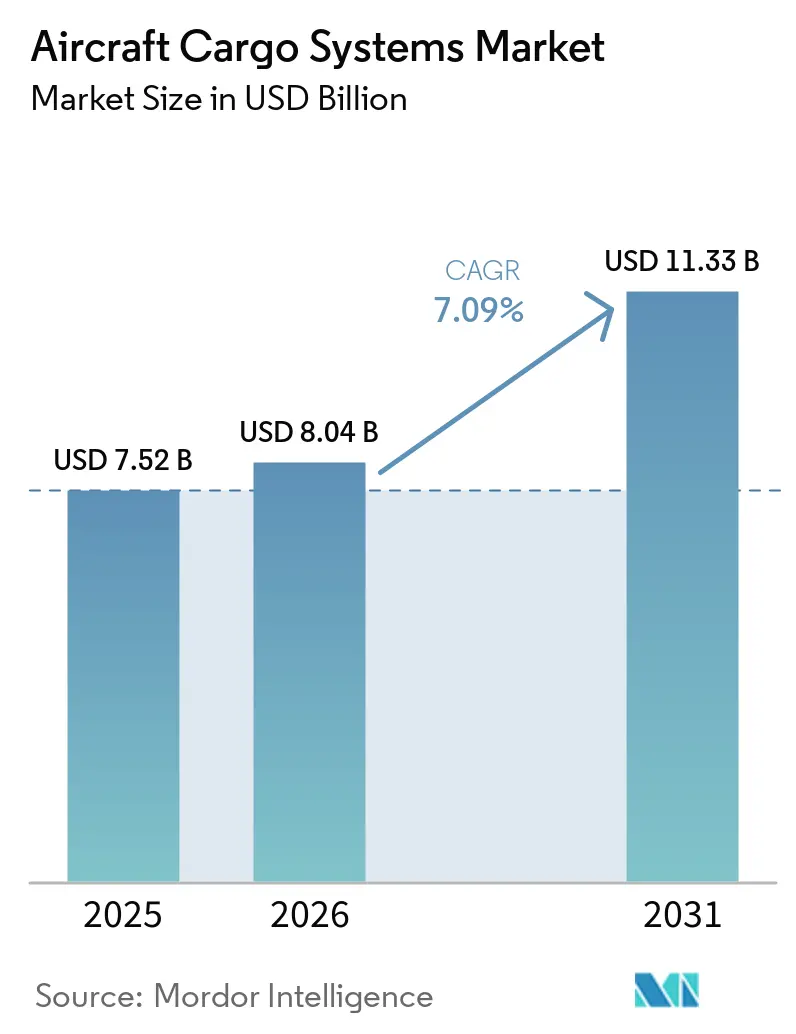

| Marktgröße (2026) | 8.04 Milliarden US-Dollar |

| Marktgröße (2031) | 11.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugfrachtsysteme von Mordor Intelligence

Die Marktgröße für Flugzeugfrachtsysteme wird voraussichtlich von 7,52 Milliarden USD im Jahr 2025 auf 8,04 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,09 % über den Zeitraum 2026–2031 einen Wert von 11,33 Milliarden USD erreichen. Der globale Schwung wird durch den grenzüberschreitenden E-Commerce gestützt, der eine termingebundene Logistik erfordert, durch eine starke Pipeline von Passagier-zu-Frachter-Umrüstungen sowie durch eine anhaltende Verteidigungsmodernisierung in der NATO und im Asien-Pazifik-Raum, die auf eine schnell einsetzbare Lufttransportkapazität ausgerichtet ist. Die Luftfrachtkapazität erreichte 2025 Rekordvolumina, wobei die Asien-Europa-Strecken die Erholung anführten, da die Fluggesellschaften Kapazitäten auf Korridore verlagerten, die E-Commerce-Ströme nach Änderungen der De-minimis-Regelung in den Vereinigten Staaten absorbierten. Die Flottenentwicklungsperspektiven bleiben konstruktiv, da Frachtumrüstungen begrenzte Neubauslots ergänzen, während die nächste Generation von Schmalrumpf- und Großraumflugzeug-P2F-Programmen auf den Bedarf der Fluggesellschaften abgestimmt ist, die Kapazität flexibel an die Nachfrage anzupassen. Der Markt für Flugzeugfrachtsysteme profitiert auch von einer stetigen Verlagerung hin zu leichteren elektromechanischen Aktuatoren und softwaregestützter Diagnose, die Wartungsereignisse reduzieren und eine zuverlässigere, pünktliche Leistung unterstützen. Diese Faktoren zusammen bilden die Grundlage für dauerhaften Systemaufwand bei Neuinstallationen und Nachrüstprogrammen, auch wenn angebotsseitige Engpässe einige Flugzeuglieferungen verzögern.

Wichtigste Erkenntnisse des Berichts

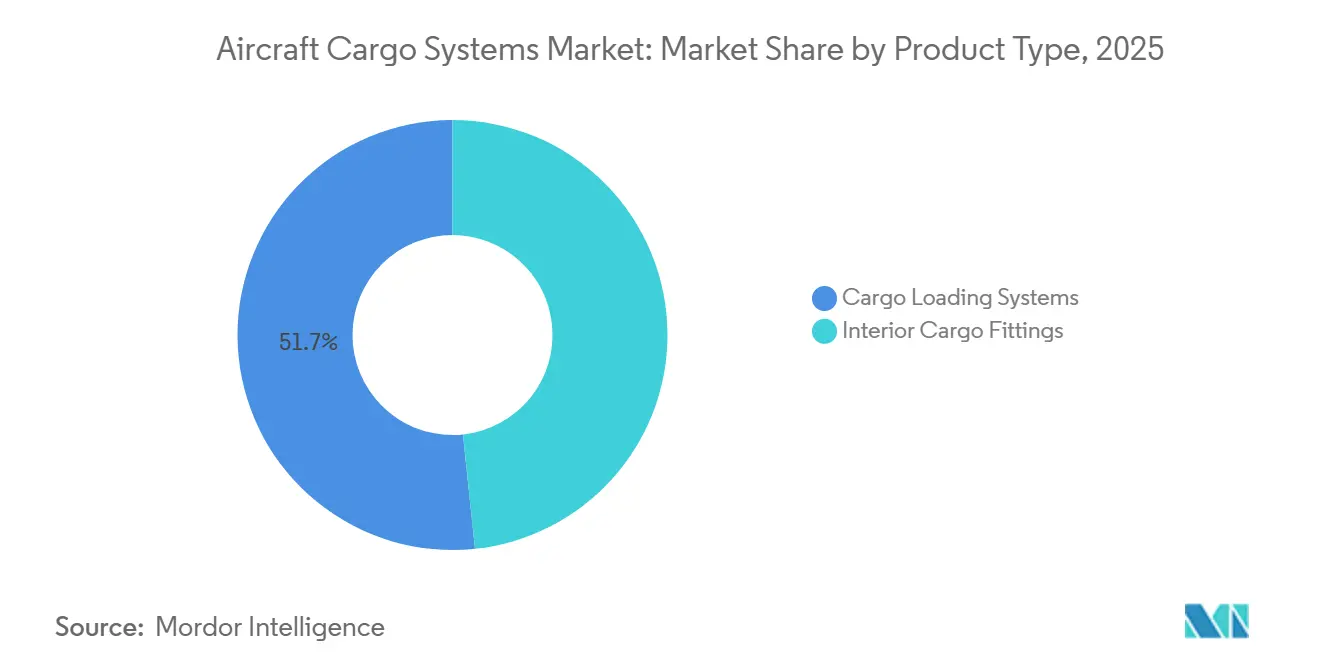

- Nach Produkttyp führten Frachtladesysteme den Markt für Flugzeugfrachtsysteme mit einem Umsatzanteil von 51,67 % im Jahr 2025 an und werden bis 2031 voraussichtlich mit einer CAGR von 7,76 % wachsen.

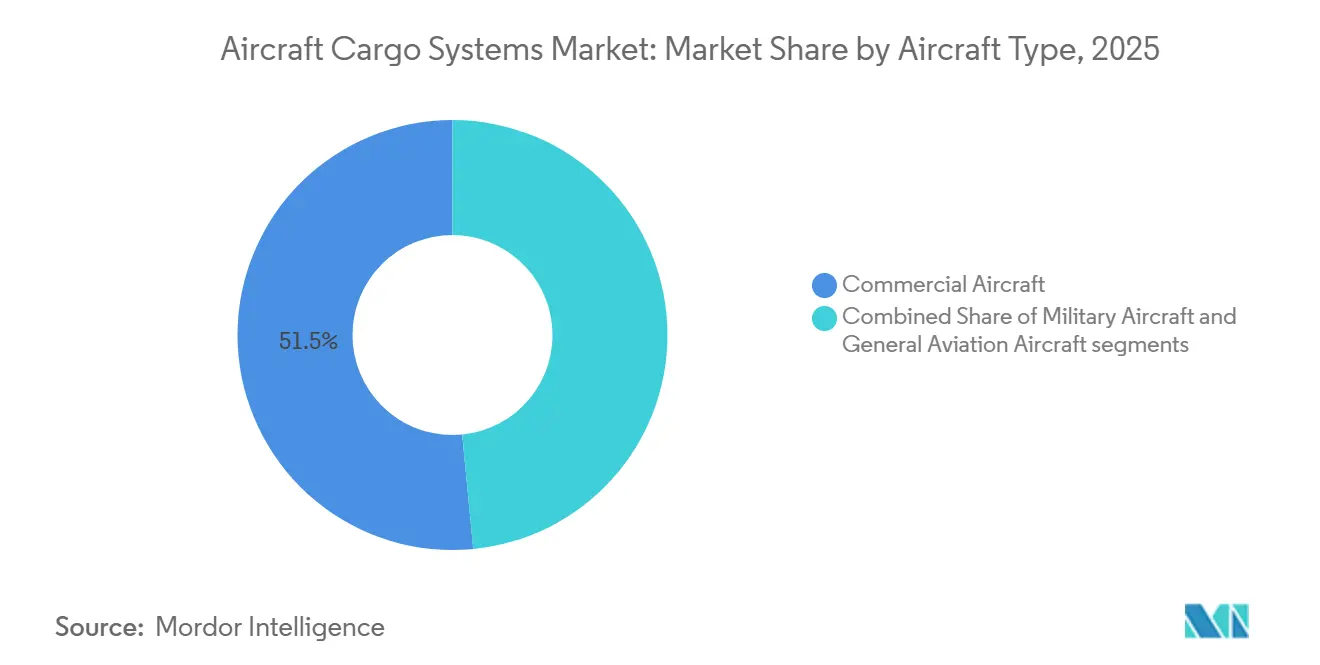

- Nach Flugzeugtyp hielten Verkehrsflugzeuge im Jahr 2025 einen Anteil von 51,54 % am Markt für Flugzeugfrachtsysteme, während Militärflugzeuge voraussichtlich mit der schnellsten CAGR von 7,64 % bis 2031 expandieren werden.

- Nach Endnutzer entfiel auf das Aftermarket-Segment im Jahr 2025 ein Umsatzanteil von 38,48 %, und es wird bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen.

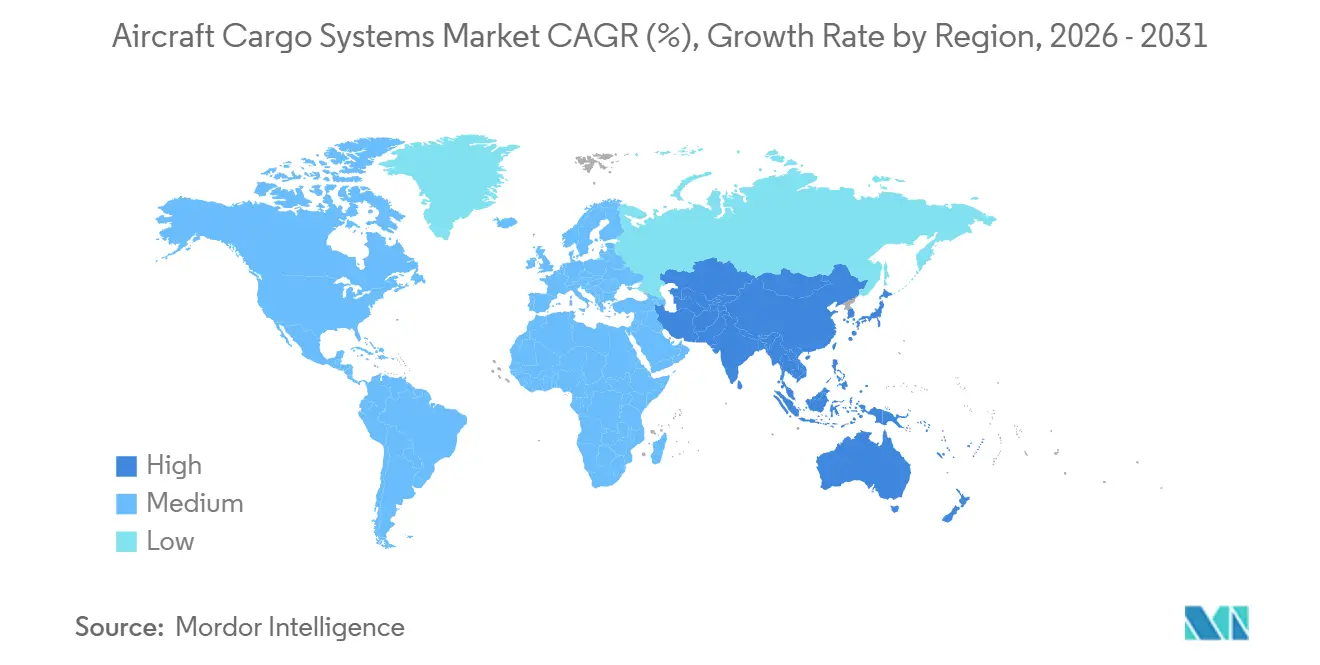

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,53 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich die schnellste CAGR von 7,32 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flugzeugfrachtsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachstum des grenzüberschreitenden E-Commerce, der eine termingebundene Luftfracht erfordert | +2.1% | Global, angetrieben durch Asien-Europa- und innerasiatische Korridore, Nordamerika erlebt Verschiebungen | Kurzfristig (≤ 2 Jahre) |

| Anstieg dedizierter Frachtumrüstungen | +1.2% | Global, mit besonderer Stärke in Nordamerika, Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Verteidigungsausgaben für schnell einsetzbare Logistikflugzeuge | +0.9% | Nordamerika, Europa, Naher Osten, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| OEM-Verlagerung hin zu leichteren, elektrisch bodenbetätigten Systemen | +0.7% | Global, frühere Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Reduzierung von AOG-Zeiten | +0.6% | Global, angeführt von großen Fluggesellschaften in Nordamerika, Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Entstehung frachtorientierter eVTOL/UAV-Ökosysteme | +0.5% | Anfängliche Präsenz in Nordamerika, China, Europa und dem Nahen Osten, Ausweitung auf Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg dedizierter Frachtumrüstungen

Die Umrüstungsaktivität verstärkte sich im Jahr 2025, da Fluggesellschaften Kapazitätslücken schließen wollten, die durch Verzögerungen bei der Lieferung neuer Frachtflugzeuge bis in die späten 2020er Jahre entstanden. Betreiber und Integratoren schwenkten auf B737-800BCF- und A321P2F-Programme auf Schmalrumpfstrecken sowie auf B777-300ER-basierte Programme auf Hochdichte-Strecken um, was die Nachfrage nach Frachtladehardware und Innenausstattungen konzentrierte. Der regulatorische und lieferkettenbezogene Zeitplan bleibt der entscheidende Faktor, da mehrere große Großraumflugzeug-STCs auf Entscheidungen im Jahr 2026 abzielen und Langzeitartikel die Umrüstungskalender verlängern. Die Feedstock-Wirtschaftlichkeit verschärfte sich ebenfalls, da Leasingverlängerungen die Anzahl der für die Zerlegung verfügbaren Flugzeuge reduzierten, was die Airframe-Preise erhöhte und eine engere streckenbezogene Planung erforderte. Da die Produktionsslots für Großraumflugzeuge begrenzt sind und die B777F die Rolle des großen Frachtflugzeugs kurzfristig übernimmt, stützen Umrüstungen System-Retrofits und -Upgrades in den Flotten.[1]Grant Holve, "Lieferkettenprobleme begrenzen die A350-Produktion auf sechs Flugzeuge pro Monat, A350F-Lieferungen bis 2027 verzögert," Forecast International Flight Plan, forecastinternational.com

Wachstum des grenzüberschreitenden E-Commerce, der eine termingebundene Luftfracht erfordert

Die E-Commerce-Dynamik beschleunigte die Rolle der Luftfracht, da Einzelhändler und Plattformen zuverlässige 24–48-Stunden-Lieferfenster auf Langstreckenstrecken anstrebten. Nach politischen Änderungen in den USA, die die Ströme aus China Mitte 2025 neu gestalteten, verlagerten sich Kapazitäten und Bestände in europäische Kanäle, wo Fluggesellschaften höhere Auslastungsgrade auf Asien-Europa-Strecken meldeten. Die Internationale Luftverkehrsvereinigung verfolgte einen starken Aufschwung im Luftfrachtverkehr 2025 auf Europa-Asien-Strecken, was die Agilität der Fluggesellschaften bei der Umverteilung von Frachtflugzeugen auf Nachfrage-Hotspots widerspiegelt. Für 2026 geplante europäische politische Anpassungen bei Niedrigwertsendungen sollen den Compliance-Schwerpunkt erhöhen, was konsolidierte Lufttransporte begünstigt, die Geschwindigkeit und Rückverfolgbarkeit bevorzugen. Fluggesellschaften und Flughäfen erweitern ihre digitalen und Tracking-Investitionen, die die Bearbeitungszeiten verkürzen und es Luftnetzwerken ermöglichen, Serviceniveaus aufrechtzuerhalten, während sich die Volumina entlang neuer Handelsrouten normalisieren.[2]Internationale Luftverkehrsvereinigung, "Die globale Luftfrachtkapazität erreichte 2025 ein Rekordvolumen," Internationale Luftverkehrsvereinigung, iata.org

Steigende Verteidigungsausgaben für schnell einsetzbare Logistikflugzeuge

Verteidigungsbudgets im Jahr 2026 priorisieren widerstandsfähige Lufttransportkapazität und Versorgung, was eine wiederkehrende Nachfrage nach Frachtsystemen unterstützt, die die Flugzeugverfügbarkeit und Missionflexibilität erhöhen. Europäische und nordamerikanische Flotten rüsten weiterhin Plattformen wie die A400M und C-130J für taktische und strategische Rollen auf, was den Bedarf an standardisierten Paletten, fortschrittlichen Rückhaltesystemen und robusten Ladehardware antreibt. Die Auslastung der Lufttransportkapazität bleibt erhöht, was Wartungs- und Nachrüstzyklen für Frachtböden, Rollen und Feuerlöschsysteme bei schweren Transportflugzeugen aufrechterhält. Neue Beschaffungen in Europa umfassen zusätzliche mittlere und schwere Transportflugzeuge, die mit Interoperabilitätsstandards übereinstimmen und gemischten Flotten den Betrieb von kurzen oder halbvorbereiteten Landebahnen ermöglichen. Diese Missionen erfordern zuverlässige, modulare Frachtsysteme, die sich in moderne Avionik und Kommunikation integrieren lassen, was eine stetige Nachfrage sowohl nach OEM-Linienausstattung als auch nach Aftermarket-Support verstärkt.[3]John Hill, "Airbus deutet auf 'Unsicherheiten' bei zukünftigen Bestellungen der A400M hin," Airforce Technology, airforce-technology.com

OEM-Verlagerung hin zu leichteren, elektrisch bodenbetätigten Systemen

Flugzeughersteller und Systemintegratoren verlagern Frachtbetätigungs- und Rückhaltekomponenten hin zu leichteren elektromechanischen Designs, um das Gewicht zu reduzieren und die Wartung zu vereinfachen. Diese Verlagerung ergänzt breitere Effizienziele, die bei neuen Frachtflugzeugen mit geringerem Kraftstoffverbrauch pro Tonnenkilometer und strengeren CO₂-Standards zu beobachten sind. Leichte Verbundböden und Netze werden zunehmend mit elektrischen Aktuatoren und digitaler Überwachung kombiniert, um die Zuverlässigkeit zu verbessern und vorausschauende Wartungsabläufe zu ermöglichen. Der Ansatz stimmt mit geplanten Großraumflugzeugen der nächsten Generation überein, die verbesserte Nutzlast-Reichweiten-Wirtschaftlichkeit betonen, und ermutigt Fluggesellschaften, hochwertigere Frachtsysteme bei der Linienausstattung zu spezifizieren. Lieferanten verknüpfen diese Plattformen auch mit Diagnosesystemen, die die Wartungsplanung speisen, und ermöglichen es Fluggesellschaften, Flugzeuge länger zwischen Eingriffen im Betrieb zu halten.[4]Airbus Communications, "Die weltweite Frachtflotte wird bis 2044 um 45 % wachsen," Airbus, airbus.com

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Kerosinpreise, die die Fluggesellschaftsmargen komprimieren | -1.4% | Global, mit stärkeren Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Produktionsslots für Großraumflugzeuge bis 2030 | -1.1% | Global, mit ausgeprägten Auswirkungen für Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Langwierige Zertifizierungszyklen für neue Frachtladehardware | -0.9% | Global, hauptsächlich in den Zuständigkeitsbereichen der FAA und EASA | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Nachrüstinvestitionen für veraltete Flotten | -0.6% | Global, mit höheren Auswirkungen in Asien-Pazifik, Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kerosinpreise, die die Fluggesellschaftsmargen komprimieren

Die Kerosinpreise stiegen Anfang 2026 stark an, was den Betriebs- und Frachtflugzeugmargen Druck ausübte und den Spielraum für diskretionäre Nachrüstausgaben einengte. Streckenanpassungen rund um Konfliktzonen fügen vielen Langstreckenrouten Meilen hinzu, erhöhen den Verbrauch und reduzieren die effektive Kapazität auf wichtigen Korridoren. Regulatorische Kohlenstoffprogramme und die Einführung von nachhaltigem Flugkraftstoff erhöhen die durchschnittlichen Kraftstoffkosten der Fluggesellschaften und halten den Kostendruck hoch, selbst wenn die Spotpreise von ihren Höchstständen nachlassen. Die Internationale Luftverkehrsvereinigung hat höhere Compliance- und Nachhaltigkeitskosten für 2024 und 2025 skizziert, die weiterhin relevant sind, da 2026 mehr Strecken unter das System fallen. Diese Kraftstoff- und Compliance-Dynamiken veranlassen Fluggesellschaften, Kapitalprojekte zu strecken und Upgrades zu priorisieren, die eine schnellere Amortisation in Bezug auf Zuverlässigkeit und Abfertigungszeit liefern.

Begrenzte Produktionsslots für Großraumflugzeuge bis 2030

Produktionsverzögerungen bei neuen Großraumfrachtflugzeugen und eingeschränkte Zeitpläne für Triebwerks- und Strukturkomponenten haben die kurzfristige Slot-Verfügbarkeit begrenzt. Da einige große Frachtflugzeugeinführungen von OEMs verschoben wurden, sind Fluggesellschaften auf die B777F angewiesen, um die Missionen mit der höchsten Nutzlast zu bedienen und die Lücke zu schließen, während sie auf Modelle der nächsten Generation warten. Engpässe bei der Schmalrumpfproduktion und Nachrüstkampagnen für Triebwerksflotten verlangsamen die Normalisierung der Lieferungen weiter, was den gesamten Feedstock für Umrüstungen einschränkt. Diese Einschränkungen wirken sich auf den Gebrauchtflugzeugmarkt aus, erhöhen die Preise für Umrüstkandidaten und erhöhen die Anforderungen an die Streckenökonomie. Branchentracking zeigte, dass ehrgeizige Hochlaufziele nach rechts verschoben wurden, wobei Flugzeughersteller und Lieferanten Qualität und Stabilität gegenüber Volumen priorisierten, während sie das Vertrauen in die Produktionsrate wiederherstellten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ladesysteme bestimmen flottenweite Mandate

Frachtladesysteme erfassten im Jahr 2025 einen Anteil von 51,67 % und werden bis 2031 voraussichtlich mit einer CAGR von 7,76 % wachsen, was flottenweite Prioritäten zur Modernisierung von Rollenbahnen, Kugelmatten und Verriegelungsmechanismen für die standardisierte ULD-Handhabung widerspiegelt. Dieses Segment profitiert von der Umrüstungswelle, da Fluggesellschaften Schnellwechselkonfigurationen spezifizieren, die Ausfallzeiten verkürzen und eine flexible Planung bei Nachfragespitzen unterstützen. Innenraum-Frachtausstattungen mit einem Anteil von 48,33 % erfüllen strenge Brandschutz- und Wärmekontrollanforderungen, insbesondere bei pharmazeutischen und hochwertigen Sendungen. Temperaturkontrollierte Module, Liner-Upgrades und konforme Branderkennung unterstützen konsistente Serviceniveaus auf Langstreckenmissionen. Die Standardisierung bei der Paletten- und Containerhandhabung reduziert die Bodenabfertigungszeit und verbessert die Abfertigungsleistung, was Fluggesellschaften in eine höhere Flugzeugauslastung auf stark frequentierten Strecken umsetzen. Digitale Überwachung und Gewichts- und Schwerpunktanalysen fließen in den Linienbetrieb ein, um die Compliance zu verbessern und manuelle Fehler in Hochgeschwindigkeits-Hubs zu reduzieren.

Der Markt für Flugzeugfrachtsysteme verzeichnet weiterhin eine schrittweise Verlagerung hin zu elektrischer Betätigung und Verbundkomponenten, die leichtere Böden, Netze und Frachttüren ermöglichen. Fluggesellschaften führen auch RFID- und sensorgestützte Hardware ein, die Wartungs- und Bestandsdaten in einheitliche Kontrolltürme einspeist. Zertifizierungsrahmen für Frachtabteile und Liner treiben rollende Upgrade-Zyklen an, auch für B737-800BCF- und A321P2F-Flotten im kommerziellen Betrieb. Betreiber leiten Kapital in Frachtsubsysteme, die Kosteneinsparungen mit schnelleren Abfertigungen und weniger Wartungsereignissen liefern, anstatt in ästhetische Kabinenupgrades. Die Interoperabilität mit Bodenausrüstung bleibt ein kritisches Auswahlkriterium für Fluggesellschaften, die gemischte Flotten über mehrere Hubs betreiben. IATA CEIV-Standards und Lufttüchtigkeitsanweisungen gestalten Beschaffungschecklisten, die die technische Messlatte für Linienausstattungs- und Nachrüstlösungen erhöhen.

Nach Flugzeugtyp: Militärflugzeuge übertreffen die Basis der Verkehrsflugzeuge

Verkehrsflugzeuge erfassten im Jahr 2025 einen Anteil von 51,54 % am Markt für Flugzeugfrachtsysteme. Installierte B777F-, B767-300BCF- und A330-300P2F-Flotten unterstützen Langstreckenstrecken mit Nonstop-Betrieb, der die Transitzeiten gegenüber mehrstufigen Routings verkürzt. Die Umrüstungsaktivität erholte sich im Jahr 2025, da Integratoren Lücken füllten, die durch Verzögerungen bei Neubauten entstanden, und positionierten umgerüstete Schmalrumpf- und Großraumflugzeuge als wirtschaftliches Rückgrat regionaler und Hauptnetzwerke. Boeing prognostiziert, dass die globale Frachtflotte bis 2043 3.900 Flugzeuge erreichen wird, wobei etwa zwei Drittel davon Passagier-zu-Frachter-Umrüstungen sein werden. Airbus prognostiziert einen Anstieg der dedizierten Frachtflotte um 45 % auf 3.420 bis 2044, was die langfristige Nachfrage nach Frachtsystemen verstärkt. Die ICAO CO2-Standards 2027 gestalten neue Produktentscheidungen, und Cathay Cargo hat die A350F für Lieferungen 2027 mit einem niedrigeren Kraftstoffverbrauchsprofil ausgewählt, das Premium-Service-Wirtschaftlichkeit unterstützt.

Militärflugzeuge sind das am schnellsten wachsende Segment mit einer CAGR von 7,64 % im Markt für Flugzeugfrachtsysteme bis 2031. Das Wachstum spiegelt erhöhte Verteidigungsausgaben und Modernisierungsprogramme wider, die veraltete Transportflugzeuge ersetzen und die Nachfrage nach Frachtböden, Rückhaltesystemen und Brandschutz erhöhen, wodurch die Missionsverfügbarkeit gesteigert wird. Interoperable Ladeausrüstung und standardisierte Palettensysteme ermöglichen gemeinsame Operationen über alliierte Flotten hinweg und unterstützen eine höhere Logistikintensität in Nordamerika, Europa und dem Asien-Pazifik-Raum. Die Allgemeine Luftfahrt, die Fracht-eVTOL- und UAV-Plattformen sowie Regionalflugzeuge umfasst, hält den verbleibenden Anteil von 48,46 % am Markt für Flugzeugfrachtsysteme, und die erste produktionsreife Air One Cargo-Lieferung von AIR im Dezember 2025 veranschaulicht fokussierte Anwendungsfälle auf der letzten Meile, wo große Flugzeuge nicht landen können.

Nach Endnutzer: Aftermarket-Zyklen intensivieren sich mit alternden Flotten

Der Aftermarket entfiel im Jahr 2025 auf 38,48 % des Umsatzes und wird bis 2031 voraussichtlich die schnellste CAGR von 7,28 % verzeichnen, da Fluggesellschaften die Lebensdauer reifender Flotten verlängern. Längere Betriebszeiten und umrüstungsbedingte Auslastung halten Systeme unter höherem Zyklusstress, was die Nachfrage nach Frachtboden-, Rollenbahn- und Liner-Ersatzteilen ausweitet. Die Einführung vorausschauender Wartung verändert die Planung, indem geplante Eingriffe in Nebensaisonen verschoben und die Exposition gegenüber am Boden stehenden Flugzeugen reduziert wird. Betreiber priorisieren Teile, die Verfügbarkeitsgewinne liefern und die Flugzeugabfertigung für diejenigen verkürzen, die mehrere Rotationen pro Tag durchführen. Der Durchsatz bei Schwerwartungen ist erhöht, was wiederkehrende Bestellungen für missionskritische Frachtkomponenten in Großraumflugzeugen und Frachtflugzeugen unterstützt. Diese Dynamik positioniert integrierte Lieferanten und MROs, um größere Bündel von linienersetzbaren Einheiten bei jedem Besuch zu erfassen.

OEM-Linienausstattungsinstallationen mit 61,52 % im Jahr 2025 bleiben substanziell, wachsen jedoch langsamer aufgrund eingeschränkter Flugzeuglieferungen bis zur Mitte des Jahrzehnts. Neue Frachtflugzeugprogramme werden sich in den späteren Prognosejahren normalisieren, was ein höheres Basisniveau des Linienausstattungsgeschäfts für große Lieferanten unterstützt. Kurzfristig leiten viele Fluggesellschaften Ausgaben in Upgrades, die ältere Flugzeuge näher an die Leistung neuerer Frachtflugzeuge bringen. Dieses Muster hält Serviceverträge für kommerzielle und militärische Transportflugzeuge aufrecht, die periodische Auffrischungszyklen für Frachtböden, Rückhaltevorrichtungen und Feuerlöschung erfordern. Da Flotten leichtere Komponenten und digitale Überwachung einführen, bündeln Lieferanten Hardware und Software, um Lebenszykluswert zu bieten. Diese Verschiebungen begünstigen Lieferanten, die End-to-End-Lösungen und zertifizierte Nachrüstkits für große installierte Basen über Plattformen im Betrieb anbieten.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 42,53 %, da Fluggesellschaften und Verteidigungsprogramme eine hohe Auslastung und stetige Upgrade-Zyklen aufrechterhielten. Die Marktgröße für Flugzeugfrachtsysteme in Nordamerika spiegelt konsistente Investitionen in Systemzuverlässigkeit, standardisierte Paletten und sicherere Frachtabteile auf taktischen und strategischen Plattformen wider. Umrüstungs- und MRO-Ökosysteme bleiben in den USA und Kanada stark, wo qualifizierte Arbeitskräfte und Vertrautheit mit Zertifizierungen den Durchsatz unterstützen. Drohnen- und eVTOL-Pilotprojekte weiteten sich 2026 weiter aus, da Regulierungsbehörden schrittweise Wege für Operationen jenseits der Sichtlinie (BVLOS) in kontrollierten Bereichen öffneten. Kommerzielle Frachtflugzeugnetze konzentrierten sich auf Express- und E-Commerce-Strecken mit Systemupgrades zur Verbesserung der Abfertigung und Zuverlässigkeit. Verteidigungsversorgungsbudgets in der Region sind breit angelegt und unterstützen Boden-, Rückhalte- und Liner-Arbeitsbereiche auf Transportflugzeugen, die in rauen Umgebungen operieren.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,32 % und profitiert von E-Commerce-Skalierung, Umrüstungskapazität und expandierenden Verteidigungsflotten. Umgerüstete Schmalrumpfflugzeuge unterstützen dichte innerasiatische Netzwerke, während größere Großraumflugzeuge Hauptstrecken nach Europa und in den Nahen Osten bedienen. Die Einführung von Frachtdrohnen schritt mit zertifizierten Plattformen voran, die 2025 in China in Betrieb genommen wurden, was neue Anwendungsfälle in der städtischen Lieferung und Fernlogistik eröffnete. Regionale MRO- und Umrüstungsaktivitäten wuchsen weiter und erweiterten die lokale Kapazität für paketspezifische Rollen- und Rückhalte-Upgrades. Regierungen und Flughäfen konzentrierten sich auf digitale Frachtprozesse, was die Zykluszeiten an wichtigen Gateways beschleunigte. Da Fluggesellschaften Kapazitäten hinzufügen und Strecken diversifizieren, spezifizieren sie leichtere und intelligentere Frachtsysteme, um Kraftstoffeffizienz mit Servicezuverlässigkeit in Einklang zu bringen.

Europa hält einen bedeutenden Anteil, der durch E-Commerce-Hubs, Express-Integratoren und Verteidigungsaufrüstung gestützt wird, die Transportflugzeugflotten stärkt. Große Frachtflughäfen investierten in Automatisierung und digitale Rückverfolgbarkeit, was den Durchsatz unter strengeren Compliance-Regimen steigerte. Die Beschaffung von taktischen und strategischen Lufttransportmitteln, einschließlich mittlerer Transportflugzeuge, hat die Auftragsbücher der Lieferanten für Palettierung, Rückhaltevorrichtungen und Brandschutzsysteme aktiv gehalten. Die Zertifizierungskomplexität in europäischen Jurisdiktionen verlängert weiterhin die Zeitpläne für neue Systeme, was die Einführungskalender für fortschrittliche Betätigung und Überwachung beeinflusst. OEMs bleiben ein Fokus für Fluggesellschaften, die Ersatzzyklen planen. Europas Struktur gemischter Flotten über Konsortiumsprogramme hinweg hält auch eine stetige Nachrüstnachfrage während des Prognosezeitraums aufrecht.

Wettbewerbslandschaft

Der Markt für Flugzeugfrachtsysteme ist mäßig konzentriert, wobei große Systemintegratoren und Avioniklieferanten die Spezifikationen über OEM- und Nachrüstkanäle hinweg prägen. Führende Lieferanten wie Telair International GmbH, Collins Aerospace (RTX Corporation), Safran SA, Ancra International, LLC und U.S. Cargo Systems liefern Frachtladehardware, Rückhaltesysteme, Aktuatoren und Liner-Technologien, die sich entwickelnden Sicherheits- und Effizienzanforderungen entsprechen. Die Spitzengruppe konkurriert auf der Grundlage zertifizierter Produktbreite, Integrationsfähigkeit und globaler Supportnetzwerke, die mit Fluggesellschafts- und Flugzeugherstellerprogrammen übereinstimmen. Digitale Befähigung und leichtere Materialien sind primäre Hebel, da Fluggesellschaften messbare Gewinne bei Abfertigungszeit, Zuverlässigkeit und Gewicht anstreben. Da die Lieferslots für Großraumflugzeuge knapp sind, bleiben Nachrüst-Roadmaps im Jahr 2026 zentral und halten eine hohe Auslastung in MRO-Netzwerken aufrecht. Da Frachtdrohnen und eVTOLs in Nischenmissionen skalieren, fügen sie eine angrenzende Nachfrage nach leichteren Systemen und modularen Ladekonzepten hinzu, ohne kurzfristig den Kernbedarf an Frachtflugzeugen zu verdrängen.

Strategische Schritte von Ökosystemakteuren veranschaulichen, wie sich die Nachfrage in Plattform- und Systemaktivitäten übersetzt. Das Engagement von Cathay Cargo im Jahr 2025 für A350F-Flugzeuge zeigt die Absicht der Fluggesellschaft, geringeren Kraftstoffverbrauch mit modernen Frachtsystemen bei der Linienausstattung zu verbinden – eine Entscheidung, die mit zukünftiger CO2-Compliance und Effizienzzielen übereinstimmt. Die Lieferung einer Fracht-eVTOL-Einheit durch AIR Ende 2025 demonstrierte einen Übergang von Prototypen zur ersten kommerziellen Bereitstellung für Kurzstreckenlogistik und schuf neue Systemanforderungen im Kleinflugzeugmaßstab. Europäische Transportprogramme erhöhten weiterhin die Missionseinsatzbereitschaft und Versorgung, was standardisierte Paletten und robuste Ladeausrüstung über gemischte Flotten hinweg fördert. Lieferanten, die Verbundkomponenten und elektronische Steuerungen liefern, hoben Leistungsverbesserungen bei wichtigen Branchenveranstaltungen im Jahr 2025 hervor und konzentrierten sich auf leichtere Böden, verbesserte Zustandsüberwachung und engere Integration. Zuverlässigkeitskennzahlen und Verfügbarkeit bleiben für die Entscheidungsfindung der Fluggesellschaften zentral, was Anbieter unterstützt, die kombinierten Hardware- und Softwarewert bieten. Langfristig werden gewinnende Portfolios Linienausstattungsoptionen mit skalierbaren Nachrüstkits verbinden, die eine hohe Gemeinsamkeit über Flugzeuggenerationen hinweg aufrechterhalten.

Im Jahr 2026 profitiert der Markt für Flugzeugfrachtsysteme weiterhin von dauerhaften Aftermarket-Zyklen und einem sich verbessernden Ausblick für neue Frachtflugzeuge. OEMs steigern die Produktionsraten im Einklang mit der Lieferantenbereitschaft, was das kurzfristige Linienausstattungsvolumen dämpft, aber langfristige Pläne stabilisiert. Fluggesellschaften weisen Budget für Systembereiche zu, die die Betriebskosten pro Abfertigung senken und die Pünktlichkeitsleistung verbessern, während Verteidigungskunden Robustheit und Interoperabilität betonen. Da mehr Flughäfen und Fluggesellschaften digitale Frachtprozesse einführen, wird die Integration mit Tracking und Dokumentation zu einem Muss in neuen Systemen. Diese Verankerung digitaler Funktionen hilft Fluggesellschaften, den Compliance-Aufwand zu bewältigen und gleichzeitig die Vorhersagbarkeit der Netzwerkplanung zu verbessern. Die Kombination aus Aftermarket-Stärke und schrittweiser Normalisierung des Neubaus bildet einen ausgewogenen Ausblick bis 2031.

Marktführer der Branche für Flugzeugfrachtsysteme

Ancra International, LLC

Safran SA

U.S. Cargo Systems

Collins Aerospace (RTX Corporation)

Telair International GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die US-Luftwaffe veröffentlichte eine Informationsanfrage (RFI), um qualifizierte Quellen mit dem Fachwissen, den Fähigkeiten, den Einrichtungen, der Ausrüstung und der Erfahrung zu identifizieren, die für die Reparatur der linken und rechten Seite der hinteren Frachtmitteltür der C-5 erforderlich sind.

- März 2026: AAR Manufacturing LLC erhielt einen Auftrag in Höhe von 159,78 Millionen USD vom US-Verteidigungsministerium zur Reparatur von 463L Legacy-Frachtpaletten, wie vom Air Force Life Cycle Management Center angegeben.

- Februar 2026: Hengqin Winglet Aircraft Technology in China unterzeichnete einen Vertrag mit Elbe Flugzeugwerke (EFW) für die Umrüstung einer A330 von Passagier- auf Frachtbetrieb (P2F). EFW, ein deutsches Unternehmen, das auf Frachtumrüstungen spezialisiert ist und ein Gemeinschaftsunternehmen zwischen ST Engineering und Airbus ist, wird die A330P2F-Umrüstung in seiner Partneranlage in China durchführen. Mitte 2026 beginnen die Umrüstungsarbeiten, unterstützt durch technische Planung und Zertifizierung vom EFW-Hauptsitz in Dresden, Deutschland.

Umfang des globalen Marktberichts für Flugzeugfrachtsysteme

Der Markt für Flugzeugfrachtsysteme umfasst ein breites Spektrum an Anwendungen und Endnutzern. Er umfasst Frachtsysteme, die sowohl in kommerziellen als auch in militärischen Flugzeugen eingesetzt werden. Die Studie deckt auch Frachtsysteme ab, die für das Laden und Installieren von Fracht in Starrflügel- und Drehflügelflugzeugen konzipiert sind. Zu den wichtigsten Endnutzern gehören große Linienfluggesellschaften, Spediteure, Verlader, Regierungsbehörden, humanitäre Organisationen und militärische Einrichtungen.

Der Markt für Flugzeugfrachtsysteme ist nach Produkttyp, Flugzeugtyp, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Frachtladesysteme und Innenraum-Frachtausstattungen segmentiert. Nach Flugzeugtyp ist er in Verkehrsflugzeuge, Militärflugzeuge und Allgemeine Luftfahrtflugzeuge unterteilt. Nach Endnutzer ist der Markt in OEM und Aftermarket segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Flugzeugfrachtsysteme in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Frachtladesysteme |

| Innenraum-Frachtausstattungen |

| Verkehrsflugzeuge | Schmalrumpf-Passagierflugzeuge |

| Großraum-Passagierflugzeuge | |

| Frachtflugzeuge | |

| Regionalflugzeuge | |

| Militärflugzeuge | Militärische Transport-/Frachtflugzeuge |

| Allgemeine Luftfahrtflugzeuge | Fracht-eVTOL und große UAV |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Frachtladesysteme | ||

| Innenraum-Frachtausstattungen | |||

| Nach Flugzeugtyp | Verkehrsflugzeuge | Schmalrumpf-Passagierflugzeuge | |

| Großraum-Passagierflugzeuge | |||

| Frachtflugzeuge | |||

| Regionalflugzeuge | |||

| Militärflugzeuge | Militärische Transport-/Frachtflugzeuge | ||

| Allgemeine Luftfahrtflugzeuge | Fracht-eVTOL und große UAV | ||

| Nach Endnutzer | OEM | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die CAGR für den Markt für Flugzeugfrachtsysteme im Zeitraum 2026–2031?

Der Markt für Flugzeugfrachtsysteme wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,09 % wachsen und bis 2031 von 8,04 Milliarden USD im Jahr 2026 auf 11,33 Milliarden USD steigen.

Welche Produktkategorie führt im Markt für Flugzeugfrachtsysteme ab 2025?

Frachtladesysteme führten im Jahr 2025 mit einem Umsatzanteil von 51,67 % und werden bis 2031 voraussichtlich mit einer CAGR von 7,76 % wachsen.

Welcher Flugzeugtyp expandiert im Markt für Flugzeugfrachtsysteme am schnellsten?

Militärflugzeuge werden bis 2031 voraussichtlich die schnellste CAGR von 7,64 % verzeichnen, unterstützt durch erhöhte Verteidigungsausgaben und Modernisierungsprogramme.

Welche Region hält den größten Anteil am Markt für Flugzeugfrachtsysteme?

Nordamerika führte im Jahr 2025 mit einem Anteil von 42,53 %, unterstützt durch starke kommerzielle Umrüstungsökosysteme und Verteidigungsversorgungsausgaben.

Welche Region wächst im Markt für Flugzeugfrachtsysteme am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 7,32 % sein, begünstigt durch E-Commerce-Skalierung, Umrüstungen und zertifizierte Frachtdrohnenaktivitäten.

Wie wirken sich OEM-Verzögerungen auf den Markt für Flugzeugfrachtsysteme aus?

Eingeschränkte Großraumflugzeugslots und spätere Einführungen von Frachtflugzeugen der nächsten Generation verlagern die Nachfrage hin zu Umrüstungen und Nachrüstungen und halten den Aftermarket-Schwung im Jahr 2026 aufrecht.

Seite zuletzt aktualisiert am: