Marktgröße und Marktanteil für Luftfahrt-Wetterradar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 221.79 Millionen US-Dollar |

| Marktgröße (2031) | 264.65 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftfahrt-Wetterradar von Mordor Intelligence

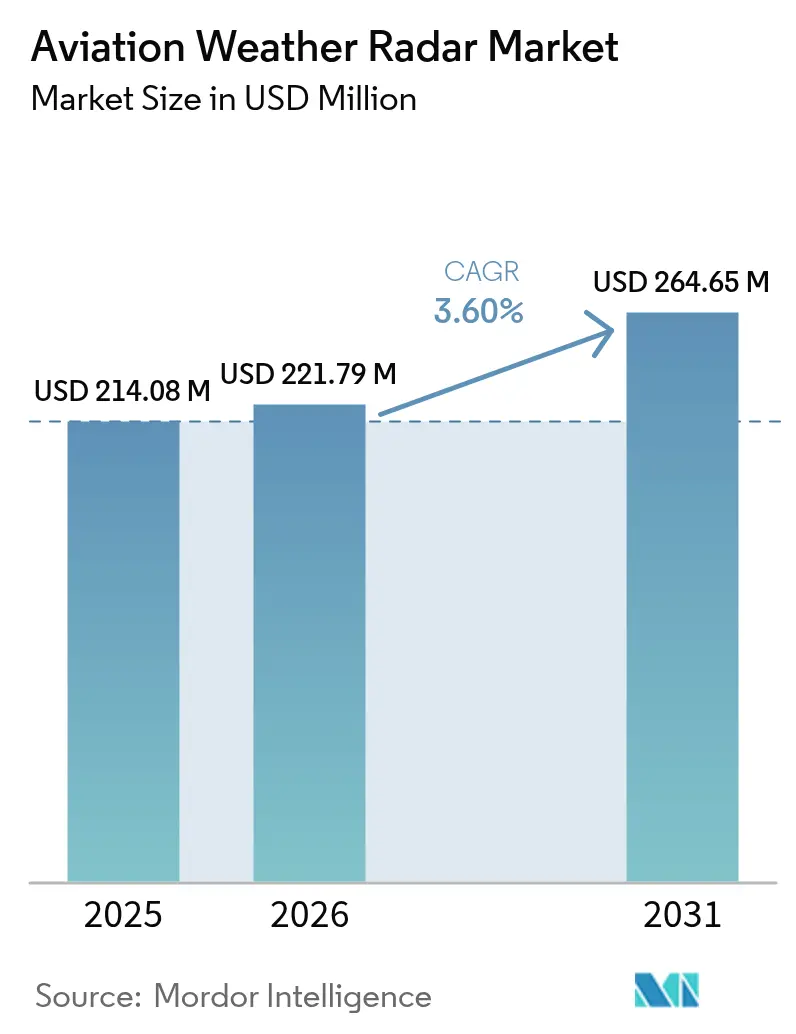

Die Marktgröße für Luftfahrt-Wetterradar wird im Jahr 2026 auf 221,79 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 214,08 Millionen USD, mit Projektionen für 2031 von 264,65 Millionen USD, und wächst im Zeitraum 2026–2031 mit einer CAGR von 3,60 %.

Die Luftfahrtbranche erlebt eine robuste Erholung und Transformation, die durch zunehmende Modernisierungsinitiativen und Infrastrukturentwicklungen auf der ganzen Welt vorangetrieben wird. Gemäß den Prognosen der Internationalen Luftverkehrsvereinigung (IATA) wird der globale Luftpassagierverkehr ein signifikantes Wachstum verzeichnen, wobei die Prognosen einen Anstieg von 103 % bis 2024 und 111 % bis 2025 im Vergleich zu den Werten vor der Pandemie angeben. Diese Erholung wird von erheblichen Investitionen in die Flughafeninfrastruktur begleitet, wobei Länder wie Äthiopien den 4 Milliarden USD teuren Internationalen Flughafen Addis Abeba bauen, der für die Fertigstellung im Jahr 2024 geplant ist und 120 Millionen Passagiere aufnehmen soll. Der Fokus der Branche auf Modernisierung zeigt sich in der zunehmenden Einführung fortschrittlicher Navigations- und Sicherheitssysteme in den Bereichen zivile und militärische Luftfahrt.

Die militärische Luftfahrt bleibt ein bedeutender Treiber des technologischen Fortschritts im Bereich der Luftfahrtradarsysteme, wobei mehrere Nationen ihre Verteidigungsausgaben und Modernisierungsbemühungen intensivieren. Zu den bemerkenswerten Entwicklungen zählt die Beschaffung von 80 französischen Rafale-Kampfjets durch die Vereinigten Arabischen Emirate, die mit fortschrittlichen passiven elektronisch gescannten Mehrmodus-Radarsystemen des Typs Thales RBE2 ausgestattet sind. Die Betonung des Verteidigungssektors auf fortschrittliche Radarfähigkeiten hat zu einer intensivierten Zusammenarbeit zwischen Militärorganisationen und Wetterradarherstellern geführt, was zu ausgefeilteren und zuverlässigeren Wettererkennungssystemen geführt hat.

Die Branche erlebt eine bedeutende Verschiebung hin zu fortschrittlicheren Radartechnologien, insbesondere bei der Implementierung von Festkörper-Leistungsverstärkern (SSPA – Solid-State Power Amplifiers) als Ersatz für herkömmliche röhrenbasierte Sender. Diese technologische Entwicklung ermöglicht die Entwicklung kompakterer und effizienterer Radarsysteme, die eine verbesserte Flächenabdeckung und höhere Genauigkeit bieten und gleichzeitig weniger Wartung erfordern. Im November 2022 erzielte Collins Aerospace einen Meilenstein, indem das Unternehmen die TSO-Zertifizierung für die Flachplattenantenne des COMAC C919-Wetterradars von der US-amerikanischen Bundesluftfahrtbehörde (FAA – Federal Aviation Administration) erhielt, was das Engagement der Branche für den Fortschritt der Radartechnologie unterstreicht.

Flughafenmodernisierungsinitiativen treiben weltweit erhebliche Investitionen in die Wetterradar-Infrastruktur an. Der Trend zur Modernisierung bestehender Anlagen und zum Bau neuer Flughäfen hat eine erhöhte Nachfrage nach fortschrittlichen Luftfahrt-Wetterradarsystemen geschaffen. So hat beispielsweise der Meteorologische Dienst Bahrains MENA Aerospace Enterprises mit der Modernisierung des Wetterradarsystems am Internationalen Flughafen Bahrain beauftragt, um fortschrittliche Fähigkeiten zur Vorhersage widriger Wetterbedingungen zu implementieren. Dieser Modernisierungstrend ist besonders in Schwellenländern ausgeprägt, wo das rasche Wachstum des Luftfahrtsektors ausgefeilte Wetterüberwachungssysteme erfordert, um einen sicheren und effizienten Betrieb zu gewährleisten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Luftfahrt-Wetterradar

Eine steigende Anzahl von Flugreisenden fördert das Marktwachstum

Der erhebliche Anstieg des globalen Luftpassagierverkehrs hat eine gestiegene Nachfrage nach verbesserten Sicherheitssystemen geschaffen, insbesondere nach Luftfahrt-Wetterradartechnologien. Gemäß den Prognosen der Internationalen Luftverkehrsvereinigung (IATA) werden die Passagierzahlen bis 2025 voraussichtlich 111 % über dem Niveau vor der Pandemie liegen, was erhebliche Investitionen in die Luftfahrtsicherheitsinfrastruktur erforderlich macht. Dieser Anstieg im Luftverkehr hat große Fluggesellschaften veranlasst, ihre Flotten mit modernen Flugzeugen zu erweitern, die mit fortschrittlichen Flugzeug-Wetterradarfähigkeiten ausgestattet sind. So gab beispielsweise United Airlines im Juni 2024 eine umfangreiche Bestellung für eine Mischung aus 270 Schmalrumpfflugzeugen auf, darunter 200 Boeing 737 MAX und 70 Airbus A321neo-Flugzeuge, im Wert von mehr als 30 Milliarden USD, die alle modernste Flug-Wetterradarsysteme benötigen.

Das Wachstum des Passagierverkehrs hat auch zu einer Zunahme von Flugzeugbewegungen und Flughafenoperationen geführt, was ausgefeiltere Wetterüberwachungskapazitäten erfordert. Fluggesellschaften und Flughafenbetreiber investieren verstärkt in die Modernisierung ihrer bestehenden Luftfahrt-Wetterradarsysteme, um den gestiegenen Verkehr sicher und effizient zu bewältigen. Dies zeigt sich in jüngsten Entwicklungen wie dem Einsatz fortschrittlicher Terminal-Doppler-Wetterradarsysteme (TDWR – Terminal Doppler Weather Radar) an wichtigen Flughäfen weltweit, die wichtige Informationen und Warnungen über gefährliche Windscherungsbedingungen, Niederschlag, Böenfronten und Mikrofallenböen liefern. Diese Systeme sind entscheidend für die Bewältigung der wachsenden Anzahl von Flugzeugbewegungen bei gleichzeitiger Einhaltung höchster Sicherheitsstandards für die steigenden Passagierzahlen.

Wachsende Einführung fortschrittlicher Luftfahrt-Wetterradarsysteme zur Verbesserung der Passagiersicherheit

Das Engagement der Luftfahrtbranche für die Passagiersicherheit hat bedeutende technologische Fortschritte bei bordeigenen Wetterradarsystemen vorangetrieben. Moderne Luftfahrt-Wetterradarsysteme haben sich weiterentwickelt und verfügen nun über ausgefeilte Funktionen wie dreidimensionale volumetrische Abtastung, prädiktive Windscherungserkennung und fortschrittliche Bodenclutter-Unterdrückung. So bietet beispielsweise Honeywells neuestes RDR-7000-Wetterradarsystem, das für militärische Anwendungen eingeführt wurde, unübertroffene Wettererkenntnisse und Situationsbewusstsein, mit der Fähigkeit, den Himmel automatisch vom Boden bis auf 60.000 Fuß abzuscannen und Turbulenzen mit höherer Genauigkeit auf Reichweiten von bis zu 320 Seemeilen zu erkennen. Diese technologischen Verbesserungen tragen direkt zur Verbesserung der Passagiersicherheit bei, indem sie Piloten genauere und umfassendere Luftfahrt-Wetterdaten liefern.

Die Branche hat auch eine bedeutende Verschiebung hin zu Festkörper-Leistungsverstärkern (SSPA) von herkömmlichen röhrenbasierten Sendern erlebt, was zuverlässigere und genauere Wettererkennungsfähigkeiten ermöglicht. Dieser Fortschritt hat zu einer verbesserten Bewertung, Vorhersage und Vorbereitung auf widrige Wetterbedingungen, insbesondere im Bereich von Flughäfen, geführt. Jüngste Implementierungen, wie der Einsatz von Termas SCANTER 5502-Bodenbewegungs-Radarsystemen an wichtigen indischen Flughäfen im Februar 2024, demonstrieren das Engagement der Branche für die Verbesserung der Betriebssicherheit durch fortschrittliche Wetterradartechnologie. Darüber hinaus hat die Integration von Künstlicher Intelligenz und maschinellen Lernfähigkeiten in neuere Wetterradarsysteme die Genauigkeit der Wettervorhersage und Turbulenzerkennung verbessert, was weiter zur Passagiersicherheit beiträgt, indem Piloten und Fluglotsen in die Lage versetzt werden, bei widrigen Wetterbedingungen besser informierte Entscheidungen zu treffen.

Segmentanalyse: Nach Endnutzer

Luftfahrzeugsegment im Markt für Luftfahrt-Wetterradar

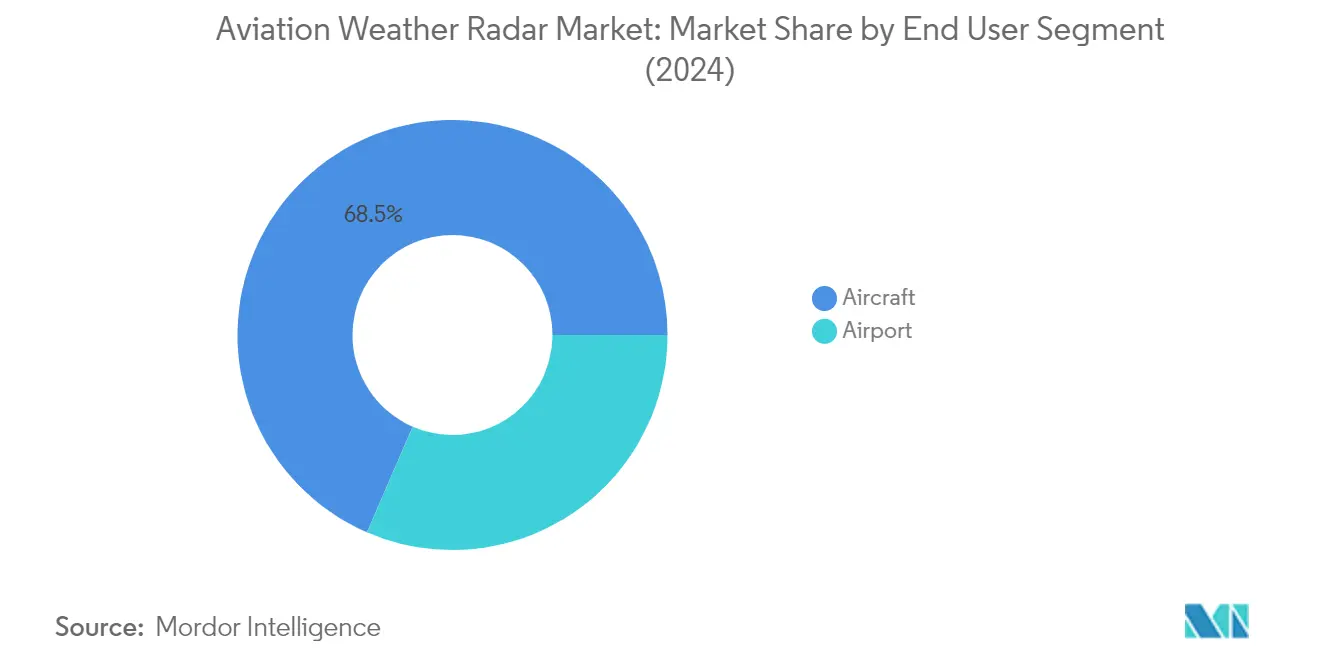

Das Luftfahrzeugsegment dominiert den Markt für Luftfahrt-Wetterradar und hält im Jahr 2025 einen Marktanteil von ca. 68,42 %, angetrieben durch die steigende Nachfrage nach fortschrittlichen Flugzeug-Wetterradarsystemen in der zivilen, militärischen und allgemeinen Luftfahrt. Moderne Flugzeughersteller integrieren ausgefeilte Wetterradarsysteme für Flugzeuganzeigen in Navigationssysteme, wobei die meisten Flugzeuge Radarantennen in ihrer Nase (Radome) aufweisen, die atmosphärische Echtzeitdaten verarbeiten und Piloten anzeigen. Das Wachstum des Segments wird weiterhin durch den steigenden Fokus auf Passagiersicherheit vorangetrieben, wobei Fluggesellschaften in fortschrittliche Radarsysteme investieren, die verschiedene Wetterphänomene erkennen können, darunter Turbulenzen, Windscherung und Niederschlagsmuster. Jüngste technologische Fortschritte umfassen die Entwicklung von Doppler-Radarsystemen, die sowohl die Niederschlagsintensität als auch die Bewegung von Regentropfen erkennen können, was Piloten umfassendere Wetterinformationen liefert. Unternehmen wie Vaisala, Collins Aerospace und Honeywell International innovieren weiterhin mit neuen Wetterradarprodukten, die erweiterte Fähigkeiten wie Blitzerkennung, erweiterte Reichweitenabdeckung und verbesserte Genauigkeit bei extremen Wetterbedingungen bieten.

Verbleibende Segmente im Markt für Luftfahrt-Wetterradar nach Endnutzer

Das Flughafensegment spielt eine entscheidende Rolle im Markt für Luftfahrt-Wetterradar, hauptsächlich durch die Implementierung von Terminal-Doppler-Wetterradarsystemen (TDWR), die die Sicherheit nationaler Luftraumsysteme verbessern. Diese Systeme sind für Fluglotsen, die Anflug- und Abflugoperationen verwalten, unerlässlich und liefern wichtige Informationen über gefährliche Wetterbedingungen, Windscherung, Niederschlag und Böenfronten in der Nähe von Anflugs- und Abflugskorridoren. Flughafenwetterradarsysteme werden kontinuierlich mit fortschrittlichen Fähigkeiten modernisiert, einschließlich verbesserter Erkennungsreichweiten und ausgefeilter Doppler-Turbulenzer kennungsfunktionen. Die Integration dieser Systeme hilft Flughäfen, einen effizienten Betrieb aufrechtzuerhalten und gleichzeitig die Sicherheit von Luftfahrzeugen in kritischen Flugphasen, insbesondere bei widrigen Wetterbedingungen, zu gewährleisten.

Geografische Segmentanalyse des Marktes für Luftfahrt-Wetterradar

Nordamerika stellt eine dominierende Kraft im Markt für Luftfahrt-Wetterradar dar, die durch seine gut etablierte Luftfahrtbranche und sein ausgedehntes Netz von Flughäfen angetrieben wird. Die Vereinigten Staaten und Kanada bilden die Schlüsselmärkte in dieser Region, wobei beide Länder über ausgefeilte Flugsicherungssysteme und Wetterüberwachungskapazitäten verfügen. Die Führungsposition der Region wird durch die Präsenz großer Flugzeughersteller, eine fortschrittliche technologische Infrastruktur und strenge Sicherheitsvorschriften unterstützt, die den Einsatz moderner Wetterradarsysteme sowohl in zivilen als auch in militärischen Luftfahrzeugen vorschreiben.

Die Vereinigten Staaten sind der größte Markt für Luftfahrt-Radarsysteme in Nordamerika und halten im Jahr 2025 einen Marktanteil von ca. 88,25 % in der Region. Die Dominanz des Landes wird seinem ausgedehnten Netz von Flughäfen, seiner großen zivilen Flugzeugflotte und seiner bedeutenden militärischen Luftfahrtpräsenz zugeschrieben. Die laufenden Initiativen der US-Luftstreitkräfte zur Verbesserung der missionsfähigen Raten der Flotte und erhebliche Verteidigungshaushaltszuweisungen für Luftmacht haben eine starke Nachfrage nach fortschrittlichen Wetterradarsystemen geschaffen. Die Präsenz großer Fluggesellschaften mit umfangreichen Flugzeugbestellungen und die kontinuierliche Modernisierung bestehender Flotten festigen die Position der Vereinigten Staaten als Schlüsselmarkt für Luftfahrt-Wetterradarsysteme weiter.

Die Vereinigten Staaten verzeichnen auch das schnellste Wachstum in Nordamerika, mit einer prognostizierten CAGR von ca. 3,88 % von 2025 bis 2031. Dieses Wachstum wird durch zunehmende Investitionen in fortschrittliche Wetterradartechnologien und die Modernisierung bestehender Systeme vorangetrieben. Der Fokus des Landes auf die Verbesserung der Passagiersicherheit durch verbesserte Wettererkennungsfähigkeiten und die Integration ausgefeilter Radarsysteme in neue Flugzeuglieferungen treiben die Marktexpansion weiterhin voran. Die fortlaufende Modernisierung militärischer Luftfahrzeugflotten und die zunehmende Einführung fortschrittlicher Wetterradarsysteme durch zivile Fluggesellschaften tragen erheblich zu dieser Wachstumsdynamik bei.

Europa stellt einen bedeutenden Markt für Luftfahrt-Wetterradarsysteme dar, der durch seine starke Luftfahrtinfrastruktur und seinen technologischen Fortschritt gekennzeichnet ist. Der Markt der Region wird durch Schlüsselländer wie Deutschland, das Vereinigte Königreich, Frankreich und Italien geprägt, die jeweils einzigartige Beiträge zur Marktdynamik leisten. Die Präsenz großer Flugzeughersteller, robuste Forschungs- und Entwicklungsaktivitäten sowie strenge Sicherheitsvorschriften treiben die Einführung fortschrittlicher Wetterradarsysteme in den Bereichen zivile und militärische Luftfahrt voran.

Deutschland ist der größte Markt für Luftfahrt-Wetterradarsysteme in Europa und hält im Jahr 2025 einen Marktanteil von ca. 28,62 % in der Region. Die Führungsposition des Landes wird durch seine starke Luft- und Raumfahrtindustrie, bedeutende militärische Modernisierungsprogramme und einen robusten zivilen Luftfahrtsektor unterstützt. Deutschlands Fokus auf die Modernisierung seiner bestehenden Flotte mit fortschrittlichen Wetterradarsystemen und erhebliche Investitionen in die Entwicklung der Flughafeninfrastruktur haben es als Schlüsselmarkt für Luftfahrt-Wetterradartechnologien etabliert.

Das Vereinigte Königreich zeigt das stärkste Wachstumspotenzial in der europäischen Region, mit einer prognostizierten CAGR von ca. 4,74 % von 2025 bis 2031. Das dynamische Wachstum des Landes wird durch seine kontinuierlichen Investitionen in fortschrittliche Luftfahrttechnologien und die Modernisierung sowohl militärischer als auch ziviler Luftfahrzeugflotten vorangetrieben. Das Engagement des Vereinigten Königreichs für die Verbesserung der Luftsicherheit durch verbesserte Wettererkennungsfähigkeiten und sein starker Fokus auf die Einbeziehung modernster Radarsysteme bei neuen Flugzeugakquisitionen positionieren es als Schlüsselwachstumsmarkt in der Region.

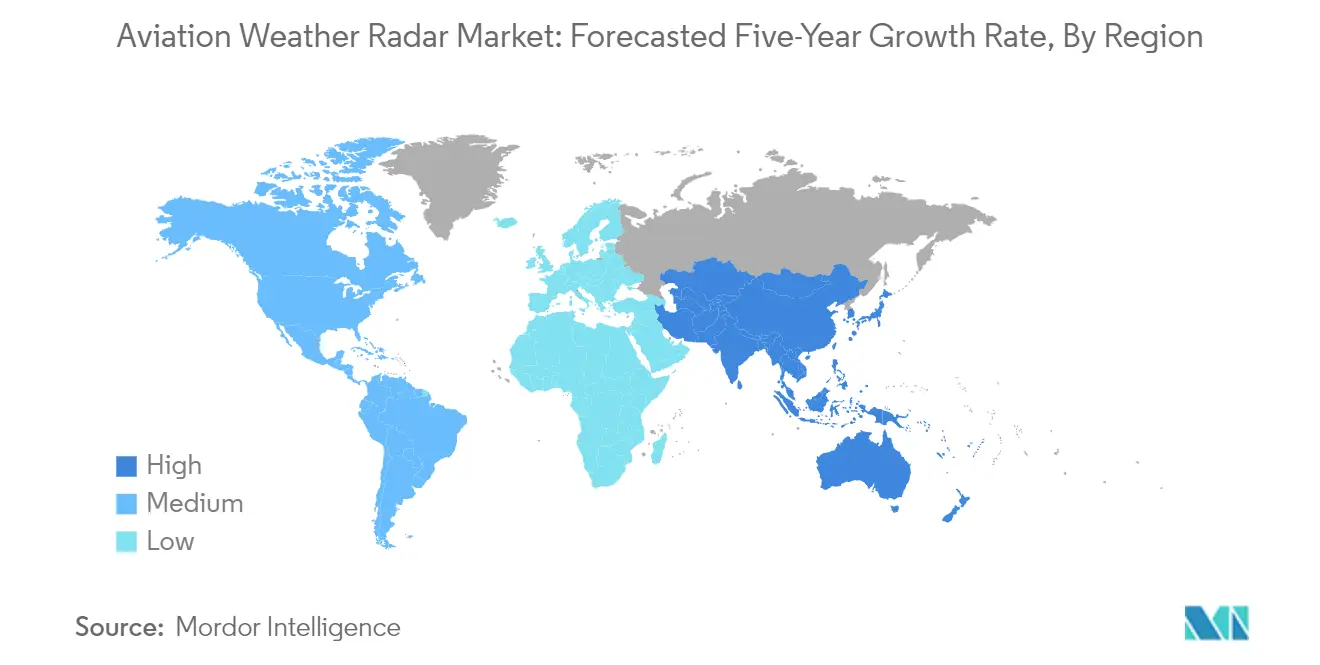

Die Asien-Pazifik-Region stellt einen sich rasch entwickelnden Markt für Luftfahrt-Wetterradarsysteme dar, der durch erhebliche Investitionen in die Luftfahrtinfrastruktur und wachsenden Luftverkehr gekennzeichnet ist. Schlüsselländer wie China, Indien, Japan und Australien treiben die Expansion des Marktes durch ihre jeweiligen Luftfahrtentwicklungsprogramme voran. Das dynamische Wachstum der Region wird durch zunehmenden Luftpassagierverkehr, den Ausbau der Flughafeninfrastruktur und die Modernisierung militärischer Luftfahrzeugflotten unterstützt.

China behauptet seine Position als größter Markt für Luftfahrt-Wetterradarsysteme in der Asien-Pazifik-Region. Die Dominanz des Landes wird seiner umfangreichen Luftfahrtinfrastrukturentwicklung, großangelegten Flughafenbauprojekten und erheblichen Investitionen in die zivilen und militärischen Luftfahrtsektoren zugeschrieben. Chinas Engagement für die Verbesserung seiner Lufttransportkapazitäten und die Modernisierung seiner Luftfahrzeugflotte treiben weiterhin die Nachfrage nach fortschrittlichen Wetterradarsystemen an.

Indien erweist sich als der am schnellsten wachsende Markt in der Asien-Pazifik-Region für Luftfahrt-Wetterradarsysteme. Das bemerkenswerte Wachstum des Landes wird durch ehrgeizige Flughafenausbaupläne, zunehmenden inländischen Luftverkehr und erhebliche Investitionen in militärische Luftfahrtkapazitäten vorangetrieben. Indiens Fokus auf die Modernisierung seiner Luftfahrtinfrastruktur und die Verbesserung der Wetterüberwachungskapazitäten in seinem sich ausdehnenden Netz von Flughäfen positionieren es als Schlüsselwachstumsmarkt in der Region.

Lateinamerika stellt einen aufstrebenden Markt für Luftfahrt-Wetterradarsysteme dar, wobei Brasilien und Mexiko als wichtige Wachstumstreiber fungieren. Der Luftfahrtsektor der Region befindet sich in einer bedeutenden Modernisierungsphase mit zunehmenden Investitionen in die Flughafeninfrastruktur und die Erweiterung der Luftfahrzeugflotte. Brasilien erweist sich als sowohl größter als auch am schnellsten wachsender Markt in der Region, unterstützt durch seine robuste Luft- und Raumfahrtindustrie und bedeutende militärische Modernisierungsprogramme. Der Fokus der Region auf die Verbesserung der Luftsicherheit durch verbesserte Wetterüberwachungskapazitäten und die wachsende Nachfrage nach fortschrittlichen Radarsystemen in den Bereichen zivile und militärische Luftfahrt treiben weiterhin das Marktwachstum an.

Die Region Naher Osten und Afrika zeigt ein starkes Potenzial im Markt für Luftfahrt-Wetterradar, angetrieben durch erhebliche Investitionen in die Luftfahrtinfrastruktur und militärische Modernisierungsprogramme. Die Vereinigten Arabischen Emirate und Saudi-Arabien führen die Marktentwicklung durch ihre ehrgeizigen Luftfahrtausbaupläne und militärischen Modernisierungsinitiativen an. Die Vereinigten Arabischen Emirate erweisen sich als größter Markt in der Region, während Saudi-Arabien das schnellste Wachstumspotenzial zeigt. Das Engagement der Region für die Verbesserung ihrer Luftfahrtkapazitäten durch fortschrittliche Wetterüberwachungssysteme und der kontinuierliche Ausbau der Flughafeninfrastruktur unterstützen die Wachstumsdynamik des Marktes.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Luftfahrt-Wetterradar

Der Markt für Luftfahrt-Wetterradar ist durch die starke Präsenz etablierter Luft- und Raumfahrt- sowie Verteidigungstechnologieunternehmen gekennzeichnet, die Innovationen durch fortschrittliche Radarsysteme und Technologien der nächsten Generation vorantreiben. Diese Wetterradar-Hersteller konzentrieren sich auf die Entwicklung ausgefeilter Wettererkennungsfähigkeiten, verbesserter Anzeigesysteme und einer verbesserten Genauigkeit bei der Turbulenzvorhersage. Marktführer betonen operative Exzellenz durch rationalisierte Fertigungsprozesse, robustes Lieferkettenmanagement und strategische Partnerschaften mit Flugzeugherstellern und Fluggesellschaften. Unternehmen erweitern auch ihren globalen Fußabdruck durch regionale Servicezentren, autorisierte Händlernetzwerke und die Zusammenarbeit mit lokalen Wartungsanbietern. Die Wettbewerbsdynamik wird durch kontinuierliche Investitionen in Forschung und Entwicklung geprägt, insbesondere in Bereichen wie digitale Signalverarbeitung, automatisierte Wetteranalyse und Integration mit anderen Avioniksystemen.

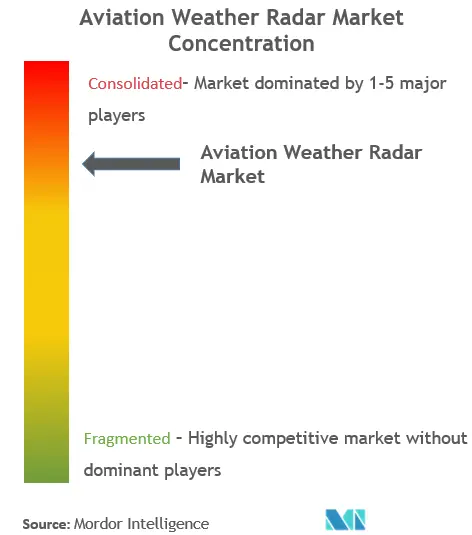

Konsolidierter Markt, angeführt von globalen Akteuren

Der Markt für Luftfahrt-Wetterradar weist eine stark konsolidierte Struktur auf, die von großen Luft- und Raumfahrtkonzernen und spezialisierten Avionikherstellern mit etablierter globaler Präsenz dominiert wird. Diese Branchenführer, darunter Honeywell International, Garmin, Collins Aerospace, L3Harris Technologies und Leonardo SpA, beherrschen gemeinsam einen erheblichen Anteil des Radar-Marktanteils durch ihre umfassenden Produktportfolios und ausgedehnten Servicenetzwerke. Die hohen Markteintrittsbarrieren des Marktes, die auf erheblichen Kapitalanforderungen, strengen Anforderungen an die Einhaltung regulatorischer Vorgaben und der Notwendigkeit fortschrittlicher technologischer Fähigkeiten beruhen, haben zu dieser konzentrierten Wettbewerbslandschaft beigetragen.

Der Markt zeigt begrenzte Fusions- und Übernahmeaktivitäten, wobei Unternehmen stattdessen auf organisches Wachstum durch technologischen Fortschritt und Erweiterung bestehender Produktlinien setzen. Große Akteure schließen in der Regel langfristige Verträge mit Flugzeugherstellern und -betreibern ab, was stabile Geschäftsbeziehungen schafft, die die Marktpositionen weiter festigen. Das Wettbewerbsumfeld ist dadurch gekennzeichnet, dass Unternehmen ihren etablierten Markenruf, ihr technisches Know-how und ihre Aftersales-Supportfähigkeiten nutzen, um ihre Marktstellung zu behaupten, während sich regionale Akteure auf spezifische Marktsegmente oder geografische Gebiete konzentrieren, um ihren Wettbewerbsvorteil zu wahren.

Innovation und Serviceexzellenz treiben den Erfolg voran

Der Erfolg im Markt für Luftfahrt-Wetterradar hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig hohe Zuverlässigkeits- und Sicherheitsstandards aufrechtzuerhalten. Marktführer stärken ihre Positionen durch kontinuierliche Investitionen in Forschung und Entwicklung und konzentrieren sich auf fortschrittliche Technologien wie automatisierte Wettererkennungssysteme, verbesserte Auflösungsfähigkeiten und Integration mit anderen Flugzeugsystemen. Unternehmen erweitern auch ihr Serviceangebot, einschließlich umfassender Wartungsprogramme, Schulungsdienstleistungen und technischem Support, um zusätzliche Wertangebote für Kunden zu schaffen und die Marktbindung zu verbessern.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, spezifische Marktnischen oder geografische Regionen zu identifizieren und zu bedienen, in denen sie spezialisiertes Fachwissen aufbauen können. Die hohe Kundenkonzentration des Marktes, insbesondere bei großen Fluggesellschaften und Flugzeugherstellern, erfordert den Aufbau starker Beziehungen und die Etablierung von Glaubwürdigkeit durch bewährte Leistung und Zuverlässigkeit. Obwohl das Substitutionsrisiko aufgrund der kritischen Bedeutung von Wetterradarsystemen für die Luftfahrtsicherheit gering bleibt, müssen Unternehmen den sich entwickelnden regulatorischen Anforderungen und technologischen Standards immer einen Schritt voraus sein, um ihre Wettbewerbsposition zu behaupten. Der zukünftige Erfolg wird zunehmend davon abhängen, integrierte Lösungen anzubieten, die den wachsenden Anforderungen nach verbesserter Wettererkennungsgenauigkeit, reduziertem Wartungsaufwand und verbesserter Betriebseffizienz gerecht werden. Das wettbewerbsintensive Radarumfeld erfordert, dass Luftfahrt-Radarsysteme an der Spitze des technologischen Fortschritts stehen und sicherstellen, dass Wetterradar-Hersteller weiterhin die strengen Anforderungen der Branche erfüllen.

Branchenführer im Bereich Luftfahrt-Wetterradar

Honeywell International, Inc.

Garmin Ltd.

L3Harris Technologies, Inc.

Collins Aerospace (RTX Corporation)

Leonardo S.p.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

Juni 2024: OMNI Air Taxi (OMNI), Südamerikas führender Betreiber von Leonardo AW139-Hubschraubern, vergab einen bedeutenden Auftrag an Honeywell International Inc. Die Vereinbarung sieht die Modernisierung von OMNIs 31 AW139-Hubschraubern mit Honeywells hochmodernem IntuVue RDR-7000-Wetterradarsystem vor.

Juni 2023: Indonesien verbesserte seine Luftraumüberwachungskapazitäten durch die Beschaffung von 13 militärischen Langstreckenradarsystemen von THALES. Mit der Entscheidung für THALES' Ground Master 400 Alpha (GM400a) mit einer Reichweite von 515 Kilometern hob Indonesien dessen Attraktivität für die Integration Künstlicher Intelligenz hervor, eine Funktion, die das Datenmanagement optimiert.

Umfang des globalen Berichts über den Markt für Luftfahrt-Wetterradar

Ein Luftfahrt-Wetterradar, auch bekannt als Wetterüberwachungsradar (WSR – Weather Surveillance Radar), ist eine entscheidende Installation sowohl in Luftfahrzeugen als auch an Flughäfen. Seine Hauptfunktion besteht darin, verschiedene Wetterphänomene wie Niederschlag zu erkennen und zu verfolgen sowie Wettermuster einschließlich Regen, Schnee und Hagel vorherzusagen. Moderne Luftfahrt-Wetterradarsysteme können sogar die Bewegung und Intensität von Regentropfen messen.

Der Markt für Luftfahrt-Wetterradar ist nach Endnutzer und Geografie segmentiert. Nach Endnutzer ist der Markt in Flughäfen und Luftfahrzeuge unterteilt. Das Luftfahrzeugsegment ist weiter in zivile, allgemeine und militärische Luftfahrt unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Luftfahrt-Wetterradar in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment werden die Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| Flughafen | |

| Luftfahrzeug | Zivile Luftfahrt |

| Militärische Luftfahrt | |

| Allgemeine Luftfahrt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Russland | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Restlicher Asien-Pazifik-Raum | |

| Lateinamerika | Brasilien |

| Restliches Lateinamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Restlicher Naher Osten und Afrika |

| Endnutzer | Flughafen | |

| Luftfahrzeug | Zivile Luftfahrt | |

| Militärische Luftfahrt | ||

| Allgemeine Luftfahrt | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Restlicher Asien-Pazifik-Raum | ||

| Lateinamerika | Brasilien | |

| Restliches Lateinamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Restlicher Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luftfahrt-Wetterradar?

Die Marktgröße für Luftfahrt-Wetterradar wird voraussichtlich im Jahr 2026 221,79 Millionen USD erreichen und mit einer CAGR von 3,60 % bis 2031 auf 264,65 Millionen USD anwachsen.

Was ist die aktuelle Marktgröße für Luftfahrt-Wetterradar?

Im Jahr 2026 wird die Marktgröße für Luftfahrt-Wetterradar voraussichtlich 221,79 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Luftfahrt-Wetterradar?

Honeywell International, Inc., Garmin Ltd., L3Harris Technologies, Inc., Collins Aerospace (RTX Corporation) und Leonardo S.p.A sind die wichtigsten Unternehmen, die im Markt für Luftfahrt-Wetterradar tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für Luftfahrt-Wetterradar?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil im Markt für Luftfahrt-Wetterradar?

Im Jahr 2026 hat Asien-Pazifik den größten Marktanteil im Markt für Luftfahrt-Wetterradar.

Welche Jahre deckt dieser Markt für Luftfahrt-Wetterradar ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Luftfahrt-Wetterradar auf 206,27 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Luftfahrt-Wetterradar für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Luftfahrt-Wetterradar für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: