Größe und Marktanteil des Marktes für Triebwerksverbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.97 Milliarden US-Dollar |

| Marktgröße (2031) | 6.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.28% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Triebwerksverbundwerkstoffe von Mordor Intelligence

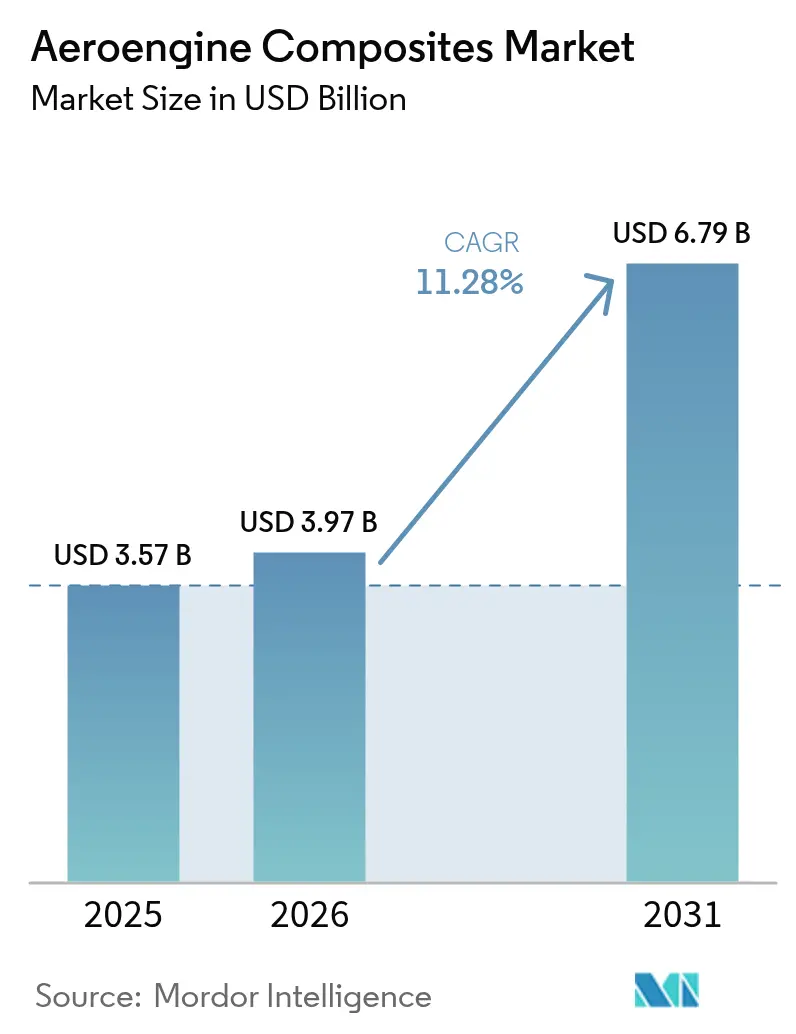

Die Marktgröße für Triebwerksverbundwerkstoffe wird im Jahr 2026 auf 3,97 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,57 Milliarden USD, mit Prognosen für 2031 von 6,79 Milliarden USD, was einem Wachstum von 11,28 % CAGR über den Zeitraum 2026–2031 entspricht. Wachsende Flottenneuerungen, Dekarbonisierungsvorschriften und steigende Treibstoffpreise drängen Fluggesellschaften und Triebwerkshersteller zu leichteren Antriebssystemen, die den Treibstoffverbrauch um bis zu 20 % senken und gleichzeitig strengere Emissionsgrenzwerte erfüllen. Keramikmatrix-Verbundwerkstoffe (CMC) halten nun 1.300 °C stand und ermöglichen höhere Kerntemperaturen sowie eine verbesserte thermische Effizienz. Automatisierte Faserplatzierung und Aushärtung außerhalb des Autoklaven senken die Kosten pro Pfund um nahezu 30 % und machen Verbundwerkstoffe für Schmalrumpfprogramme wirtschaftlich rentabel. Die Widerstandsfähigkeit der Lieferkette bleibt nach dem 10-prozentigen Lieferrückstand von GE Aerospace im Jahr 2024, der Engpässe bei der Beschaffung von Hochdruckturbinenschaufeln aufdeckte, von entscheidender Bedeutung.

Wichtigste Erkenntnisse des Berichts

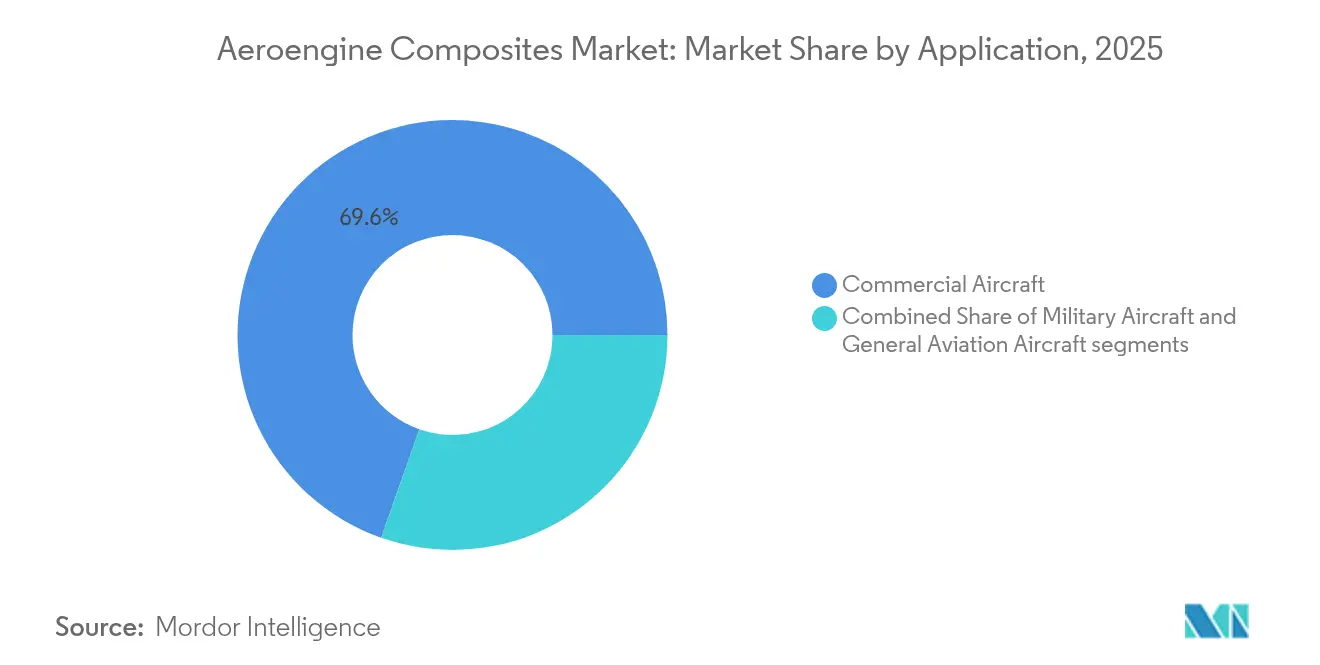

- Nach Anwendung hielt die kommerzielle Luftfahrt im Jahr 2025 einen Marktanteil von 69,62 % am Markt für Triebwerksverbundwerkstoffe, während das Militärsegment mit einem CAGR von 12,55 % bis 2031 das stärkste Wachstum verzeichnen soll.

- Nach Komponente entfielen im Jahr 2025 37,42 % der Marktgröße für Triebwerksverbundwerkstoffe auf Fanstufen; Fangehäuse sollen bis 2031 mit einem CAGR von 13,21 % wachsen.

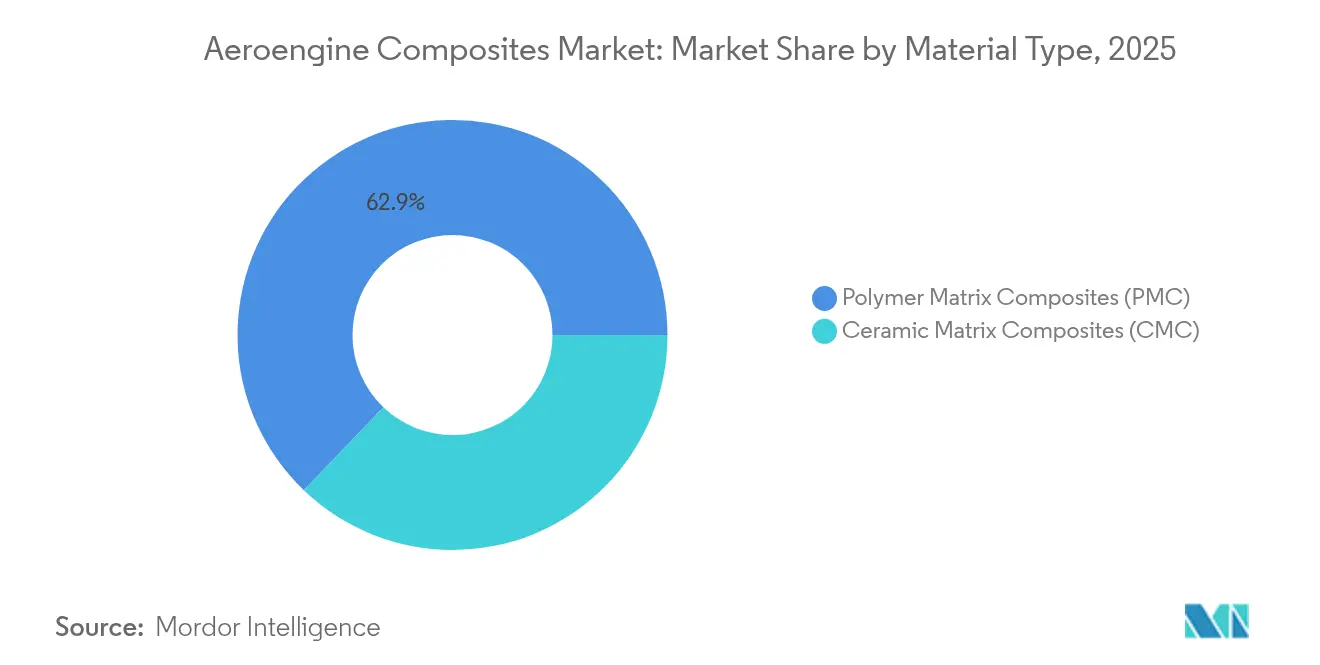

- Nach Material hielten Polymermatrix-Verbundwerkstoffe im Jahr 2025 einen Anteil von 62,85 %, während Keramikmatrix-Verbundwerkstoffe bis 2031 einen CAGR von 14,72 % verzeichnen sollen.

- Nach Endnutzer dominierten OEMs im Jahr 2025 mit einem Umsatzanteil von 86,05 %; der Aftermarket soll bis 2031 mit einem CAGR von 11,63 % wachsen.

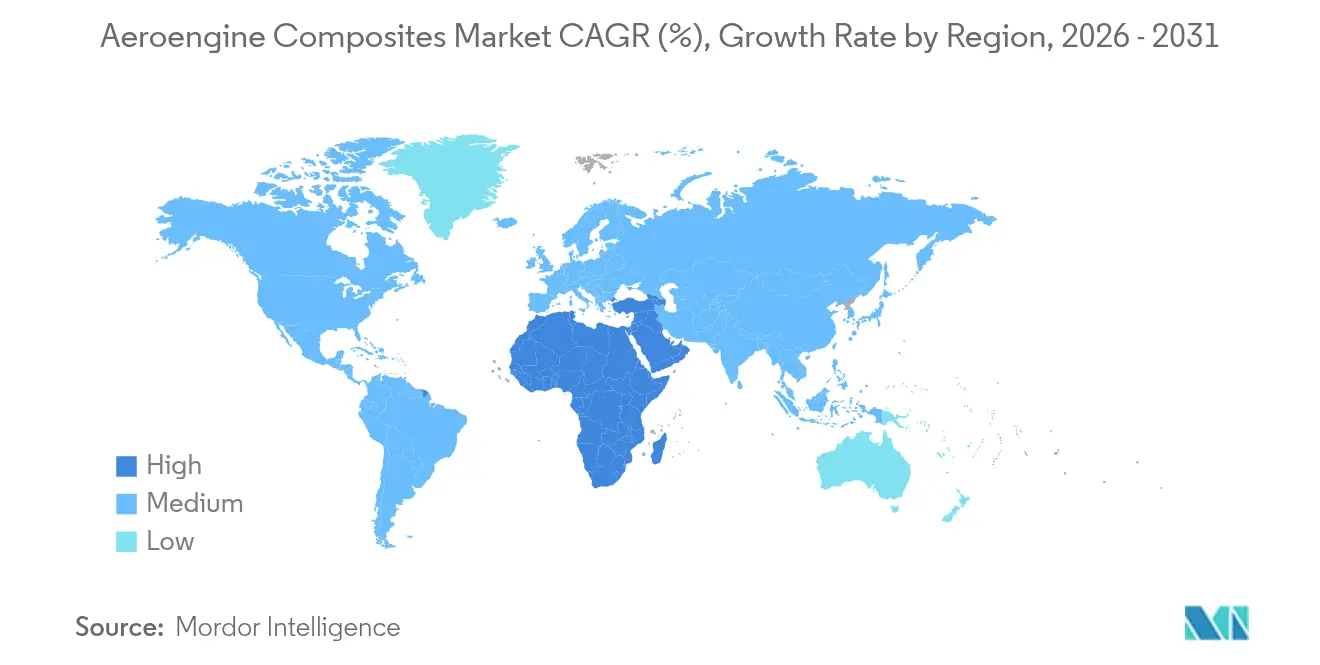

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 31,92 %, während die Region Naher Osten und Afrika bis 2031 mit einem CAGR von 12,98 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Triebwerksverbundwerkstoffe

Analyse der Treibereinflusse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Verlagerung hin zu leichten, kraftstoffeffizienten Antriebssystemen | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Hochlauf der LEAP- und GEnx-Triebwerksproduktionsvolumina | +3.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsfahrpläne treiben die Nachfrage nach Hochtemperatur-CMC | +2.1% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung der Aftermarket-Ausgaben hin zu Verbundwerkstoff-Ersatzteilen | +1.4% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kostensenkungen durch automatisierte Fertigungsprozesse | +1.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Finanzierung für die Fertigung von Hyperschall- und Kampfflugzeugen der 6. Generation | +0.9% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu leichten, kraftstoffeffizienten Antriebssystemen

Fluggesellschaften benötigen Kraftstoffeinsparungen von 15–20 %, um volatile Treibstoffpreise auszugleichen, was eine rasche Hinwendung zu Verbundwerkstoffen antreibt, die das Gondelgewicht reduzieren und die Bypassverhältnisse verbessern. GE Aerospaces RISE-Open-Fan-Demonstrator zielt auf 20 % CO₂-Reduktionen unter Verwendung von Kohlefaser-Fanstufen mit Bypassverhältnissen von bis zu 60 ab.[1]GE Aerospace, „RISE-Programm-Faktenblatt”, geaerospace.com Airbus erprobt im Flug kohlefaserverstärkte thermoplastische Strukturen, die mit 100 % nachhaltigem Flugkraftstoff kombiniert werden und eine Senkung des Treibstoffverbrauchs um 20 % versprechen. Eine Schmalrumpfproduktion von über 100 Flugzeugen pro Monat erhöht den Druck auf eine skalierbare, automatisierte Verbundwerkstoffproduktion.

Hochlauf der LEAP- und Triebwerksproduktionsvolumina der nächsten Generation

Über 4.000 Flugzeuge fliegen mit LEAP-Triebwerken, was Safran dazu veranlasst, 1 Milliarde EUR (1,16 Milliarden USD) in neue MRO-Einrichtungen in Brüssel, Hyderabad, Querétaro und Casablanca zu investieren, um bis 2028 jährlich 1.200 Werkstattbesuche abzuwickeln.[2]Safran Aircraft Engines, „Safran investiert in globales LEAP-MRO-Netzwerk”, safran-aircraft-engines.com GE hat 64 Millionen EUR (74,05 Millionen USD) für europäische Prüfzellen und Werkzeuge bereitgestellt, die die LEAP- und GE9X-Programme unterstützen. Komponentenengpässe, vor allem bei Hochdruckturbinenschaufeln, reduzierten die Triebwerkslieferungen 2024 um 10 %, trotz eines kommerziellen Umsatzes von 26,9 Milliarden USD, was die Notwendigkeit diversifizierter Verbundwerkstoff-Lieferketten unterstreicht.

Dekarbonisierungsfahrpläne treiben die Nachfrage nach Hochtemperatur-CMC

CMC ermöglichen Turbineneintrittstemperaturen, die 500 °F höher liegen als bei Metallteilen, was die thermische Effizienz steigert. GEs XA100-Adaptivzyklus-Triebwerk zeigt unter Verwendung rotierender CMC-Komponenten 25 % Kraftstoffeinsparungen und 30 % Reichweitengewinne. Mehr als 100.000 GE-CMC-Ummantelungen haben 10 Millionen Flugstunden absolviert und damit ihre Langlebigkeit im großen Maßstab bewiesen. Mitsubishi Chemicals CMC auf Kohlefaserbasis für 1.500 °C für Raumfahrtanwendungen veranschaulicht die sich erweiternden Leistungsgrenzen auf dem Weg zu emissionsfreiem Fliegen.

Verlagerung der Aftermarket-Ausgaben hin zu Verbundwerkstoff-Ersatzteilen

Fluggesellschaften verlagern sich von preisorientierten Ersatzteilen hin zu Gesamtbetriebskostenstrategien, die die längere Einsatzdauer von Verbundwerkstoffen nutzen. Safrans Übernahme von Component Repair Technologies positioniert das Unternehmen, um die Nachfrage nach der Aufarbeitung von Verbundwerkstoffteilen zu bedienen, da sich die LEAP-Werkstattbesuche beschleunigen. Fluggesellschaften im asiatisch-pazifischen Raum mit hohen Auslastungsstunden sind frühe Anwender von Verbundwerkstoffreparaturen, die den Treibstoffverbrauch senken und die Wartungsintervalle verlängern.

Analyse der Hemmniseinflüsse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Sprödigkeit und Prüfkomplexität von CMC | −1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Versorgungsbasis mit Hochtemperaturharzen | −1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Produktionsraten, die CAPEX-Investitionen in neue Linien verzögern | −1.6% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Langwierige Qualifizierungszyklen gemäß FAA/EASA-Part-21-Vorschriften | −2.1% | USA und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sprödigkeit und Prüfkomplexität von CMC

CMC-Fanstufen sind durch Fremdkörperschäden gefährdet, da ihre keramische Mikrostruktur unter Stoßbelastungen reißen kann. Herkömmliche Ultraschall- oder Röntgenmethoden haben Schwierigkeiten, Mikrorisse zu erkennen, was OEMs zwingt, in Computertomografie-Scans und Fachausbildung zu investieren. Neue Bearbeitungsmethoden mit polykristallinen Diamantwerkzeugen reduzieren die Bearbeitungszeit um 70 %, erhöhen die Investitionskosten und erschweren die Einführung für kleinere Zulieferer.

Langwierige Qualifizierungszyklen gemäß FAA/EASA-Part-21-Vorschriften

Die Qualifizierung neuer Materialien kann 5–7 Jahre dauern. Jede Harzanpassung erfordert eine erneute Prüfung auf Ermüdung, thermische Zyklen und Umweltbeständigkeit, was die Einführung vielversprechender CMC-Güten verzögert. Die Zertifizierung mittels digitalem Zwilling wird untersucht, aber die Regulierungsbehörden haben simulationsbasierte Nachweise noch nicht akzeptiert, sodass Triebwerkshersteller bei bewährten Verbundwerkstoffen bleiben, um Verzögerungen zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kommerzielle Luftfahrt treibt das Mengenwachstum

Kommerzielle Triebwerke erfassten im Jahr 2025 69,62 % des Marktanteils für Triebwerksverbundwerkstoffe, da Tausende von LEAP- und GEnx-Einheiten Verbundwerkstoff-Fanstufen und -gehäuse integrieren, die Kraftstoffeinsparungen von bis zu 20 % ermöglichen. Die mit Militärprogrammen verbundene Marktgröße für Triebwerksverbundwerkstoffe wird bis 2031 mit einem CAGR von 12,55 % am schnellsten wachsen, da Antriebe der XA100-Klasse und Hyperschall-Demonstratoren CMC-Ummantelungen einsetzen.

Betreiber von Geschäftsreiseflugzeugen und Regionalflugzeugen beginnen, verbundwerkstoffreiche Triebwerke nachzurüsten, da die Technologie in nachgelagerte Bereiche vordringt. Partnerschaften wie die von GE Aerospace und Kratos Defense planen Triebwerke der kleinen Klasse, die CMC-Turbinen mit erschwinglichen Produktionsmethoden verbinden und die Kundenbasis erweitern. Dies verteilt das Risiko auf zivile und Verteidigungsbudgets und verbessert die Auftragsstabilität der Zulieferer.

Nach Komponente: Fanstufen führen, Fangehäuse beschleunigen

Fanstufen behielten 37,42 % des Umsatzes von 2025, da die Kohlefaserkonstruktion eine hohe Steifigkeit-zu-Gewicht-Ratio liefert und die Trägheit für eine bessere Schubantwort reduziert. Fangehäuse sollen mit einem CAGR von 13,21 % wachsen und die Marktgröße für Triebwerksverbundwerkstoffe im Bereich Eindämmungshardware steigern, da regulatorische Eindämmungstests Verbundwerkstoffschalen bevorzugen.

Die Integration von Ummantelungen, Leitschaufeln und O-Ring-Dichtungen in monolithische Verbundwerkstoffstrukturen wird die Margen durch Reduzierung der Teileanzahl und der Montagestunden gesund halten. Zulieferer mit AFP-Fähigkeit können komplexe Tragflächen in einem einzigen Durchgang bearbeiten und so die Leistungskonsistenz verbessern.

Nach Materialtyp: PMC-Dominanz, CMC-Beschleunigung

Polymermatrix-Verbundwerkstoffe hielten im Jahr 2025 einen Anteil von 62,85 % aufgrund etablierter Lieferketten und bewährter Prozesswiederholbarkeit. Keramikmatrix-Verbundwerkstoffe werden mit einem CAGR von 14,72 % übertreffen und die Marktgröße für Triebwerksverbundwerkstoffe in Hochtemperaturbereichen steigern, da Ummantelungen, Auskleidungen und Abgasstopfen auf CMC umgestellt werden.

Hybridaufbauten, die PMC-Fanstufen mit CMC-Vorderkanten verbinden, werden evaluiert, um Kosten und Hitzebeständigkeit in Einklang zu bringen. Der globale Harzmangel bleibt ein kurzfristiges Risiko, da nur eine Handvoll Zulieferer luftfahrtzugelassene Phenolharze herstellt.

Nach Endnutzer: OEM-Dominanz, Aftermarket-Dynamik

OEMs kontrollierten 86,05 % des Umsatzes von 2025, da Verbundwerkstoffe in der Entwurfsphase eingebettet und mit neuen Triebwerken erworben werden. Der Aftermarket wird mit einem CAGR von 11,63 % prognostiziert; Fluggesellschaften zahlen nun Aufpreise für Verbundwerkstoff-Ersatzteile, die Treibstoffkosten senken und die Einsatzdauer verlängern.

Safrans MRO-Erweiterung im Wert von 1 Milliarde EUR (1,16 Milliarden USD) zielt darauf ab, diese Ausgabenverlagerung durch regionale Reparaturzentren zu nutzen, die Verbundwerkstoff-Fanstufen und -gehäuse verarbeiten und die Versandzeiten für Betreiber im asiatisch-pazifischen Raum verkürzen. Prädiktive Gesundheitsüberwachungstools steigern die Aftermarket-Akzeptanz weiter, indem sie Kraftstoffeinsparungen in Echtzeit quantifizieren.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 31,92 %, da China einheimische Programme wie den CJ-1000 für die C919 und den CJ-2000 mit 35 Tonnen Schub beschleunigte, die reich an Verbundwerkstoff-Heißabschnittsteilen sind. Chinas Turbinenschaufeln tolerieren nun durch Einkristallguss und 3D-gedruckte Kühlkanäle 1.700 °C. Japan und Südkorea liefern hochfeste Fasern und Prepregs, während Indiens Großraumflugzeugbestellungen die regionale Nachfrage ankurbeln.

Nordamerika bleibt ein Technologieführer. GE Aerospaces kommerzieller Triebwerksumsatz von 26,9 Milliarden USD im Jahr 2024 stammte aus verbundwerkstoffreichen LEAP- und GEnx-Programmen, obwohl Materialengpässe die Lieferungen um 10 % reduzierten. NASAs HyTEC-Initiative beschichtet CMC-Tragflächen, um die Effizienz von Schmalrumpfflugzeugen zu steigern und F&E-Pipelines aufrechtzuerhalten.

Der Nahe Osten und Afrika soll mit einem CAGR von 12,98 % das schnellste Wachstum verzeichnen, da Golffluggesellschaften verbundwerkstoffreiche Triebwerke hinzufügen und regionale Streitkräfte in Kampfflugzeuge der nächsten Generation investieren. Safran-MTUs EURA-Triebwerk wird europäische Hubschrauber-Upgrades verankern, während EU Clean Aviations Open-Fan-Demonstrator 20 % CO₂-Einsparungen durch großdurchmessrige Verbundwerkstoff-Fans unterstützt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. GE Aerospace, CFM International, Pratt & Whitney und Rolls-Royce plc bestimmen die Triebwerksarchitekturen. Die Versorgung mit Verbundwerkstoffteilen ist jedoch auf Hexcel, Solvay, Toray und ein wachsendes Feld spezialisierter Hersteller verteilt. GEs Partnerschaft mit Kratos Defense zielt darauf ab, Kleinmotoren-Expertise für unbemannte Systeme zu nutzen, was die Absicht signalisiert, Einnahmequellen zu diversifizieren.

Safrans Übernahme von Component Repair Technologies unterstreicht die Konsolidierung im MRO-Bereich, wo die Kontrolle über Verbundwerkstoff-Reparatur-Know-how wiederkehrende Einnahmen sichert. Patentanmeldungen betonen Prozessinnovationen, wie z. B. magnetische fortschrittliche Strahlturbinen, die CMC für extreme Hitzetoleranz einbetten. Disruptoren wie iCOMAT zielen durch schnelles Bandscheren auf zweistellige Gewichtseinsparungen ab und locken Flugzeughersteller, die schnellere Zykluszeiten anstreben.

Die Widerstandsfähigkeit der Lieferkette ist nun ein wichtiges Unterscheidungsmerkmal. Unternehmen mit vertikal integrierter Faser-, Harz- und Teileproduktion können Rohstoffschocks besser abpuffern als Händler, die auf Spotmärkte angewiesen sind. Langfristige Vereinbarungen mit Flugzeugherstellern und Tier-1-Zulieferern werden zu Voraussetzungen für Investitionen in neue AFP-Linien.

Marktführer im Bereich Triebwerksverbundwerkstoffe

CFM International

Rolls-Royce plc

Pratt & Whitney (RTX Corporation)

Safran SA

GE Aerospace (General Electric Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: China Aero Engine Corporation stellte das Triebwerk CJ-2000 mit einer Schubkapazität von 35 Tonnen vor. Das Triebwerk demonstriert eine um 15 % höhere Kraftstoffeffizienz als das GEnx-Modell und integriert Einkristallschaufeln, die bei 1.700 °C betrieben werden. Der 3D-gedruckte Brenner des Triebwerks reduziert das Gewicht um 12 %.

- März 2024: GE Aerospace kündigte Pläne an, 64 Millionen EUR (73,98 Millionen USD) in europäische Fertigungsanlagen zu investieren, um die Produktion kommerzieller und militärischer Triebwerke durch fortschrittliche Techniken und Materialien zu verbessern. Das Unternehmen strebt leichtere Komponenten an, die die Effizienz verbessern und Emissionen reduzieren.

- Oktober 2023: GKN Aerospace erweiterte seine Partnerschaft mit GE Aerospace und wurde alleiniger Lieferant von Fangehäusen für GEnx-, CF6- und GE90-Triebwerke, während es 50 % der GE9X-Fangehäusemontage für die gesamte Programmdauer sicherte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Aeroengine-Verbundwerkstoffe als den jährlichen Wert von Polymer- und Keramikmatrix-Verbundwerkstoffteilen, die werkseitig in Gasturbinentriebwerke von Starrflügelflugzeugen eingebaut werden, und umfasst Fanstufen, Fangehäuse, Leitschaufeln, Ummantelungen, Brennkammerauskleidungen und Triebwerksgondel-Heißendstrukturen.

Hubschrauber-Turbowellen und Verbundstrukturen außerhalb des Antriebssystems, wie Tragflächen oder Innenverkleidungen, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Anwendung

- Verkehrsflugzeuge

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionaljet

- Militärflugzeuge

- Flugzeuge der allgemeinen Luftfahrt

- Geschäftsreiseflugzeuge

- Sonstige

- Verkehrsflugzeuge

- Nach Komponente

- Fanstufen

- Fangehäuse

- Leitschaufeln

- Ummantelungen

- Sonstige Komponenten

- Nach Materialtyp

- Polymermatrix-Verbundwerkstoffe (PMC)

- Keramikmatrix-Verbundwerkstoffe (CMC)

- Nach Endnutzer

- OEM

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Ingenieure von Triebwerk-OEMs, Tier-1-Verbundwerkstofflieferanten, MRO-Manager von Fluggesellschaften und regionale Verbundwerkstoff-Handelsverbände wurden in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Diese Gespräche klärten Materialqualifizierungszeitpläne, Ersatzzyklen im Aftermarket und durchschnittliche Verkaufspreise, die wiederum die Modellannahmen fundierten.

Desk Research

Mordor-Analysten prüften öffentliche Daten von Behörden wie der Federal Aviation Administration, EASA und der International Trade Administration sowie Flugzeugproduktionsstatistiken aus den Auftragsbüchern von Airbus und Boeing, Beschaffungsmitteilungen des U.S. Department of Defense und in ScienceDirect indexierte, begutachtete Artikel, die die Leistung von Keramikmatrix-Verbundwerkstoffen beschreiben. Kostenpflichtige Datenbanken – D&B Hoovers für Lieferantenumsätze und Dow Jones Factiva für Deal-Flow – lieferten den finanziellen Kontext. Über Volza abgerufene Zolldaten halfen dabei, grenzüberschreitende Lieferungen von Verbundwerkstoff-Fangehäusen einzuschätzen. Diese Liste ist illustrativ; zahlreiche weitere Dokumente flossen in die Datenerhebung und -verifizierung ein.

Marktgrößenbestimmung & Prognose

Es wurde ein kombinierter Top-down- und Bottom-up-Rahmen entwickelt. Die Top-down-Rekonstruktion begann mit den Triebwerksauslieferungen für Schmalrumpf- und Großraumflugzeuge, angepasst um Verbundwerkstoff-Durchdringungsraten, durchschnittliche Stückgewichte und primäre Materialkostenindizes; stichprobenartige ASP × Volumen-Hochrechnungen aus Lieferantenangaben wurden anschließend zur Gegenprüfung der Gesamtwerte und zur Feinabstimmung der Segmentaufteilungen herangezogen. Zu den Schlüsselvariablen zählen die monatliche Produktion von LEAP und GEnx, Kapazitätserweiterungen für Keramikmatrix-Verbundwerkstoffe, Preisentwicklungen bei Flugkraftstoff und Indikatoren zur Erholung des Luftverkehrs, die die Aftermarket-Nachfrage steuern. Fünfjahresprognosen verwenden eine multivariate Regression, die den Verbundwerkstoffanteil je Schubklasse mit vorausschauenden Produktionsraten-Leitlinien und durch Expertenkonsens validierten Materialkostenkurven verknüpft, wobei ARIMA-Glättung bei Datenlücken angewendet wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Verbundwerkstoff-zu-Schub-Verhältnisse, Branchen-Benchmarks und früherer Ausgaben auf Abweichungen geprüft. Leitende Prüfer geben ihre Freigabe, nachdem Anomalien behoben wurden; das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Updates durch wesentliche Ereignisse wie Änderungen der Triebwerksprogrammraten oder wichtige Meilensteine bei der Verbundwerkstoffqualifizierung ausgelöst werden.

Warum unsere Aeroengine-Verbundwerkstoffe-Basislinie Zuverlässigkeit bietet

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Anwendungsbereiche, Kostenbasis und Aktualisierungsrhythmen wählen.

Externe Studien setzen die 2025er Werte auf bis zu USD 2,97 Milliarden und bis zu USD 4,79 Milliarden an.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,57 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,97 Mrd. (2025) | Global Consultancy A | Extrapoliert historische CAGR ohne Berücksichtigung der LEAP- und CMC-Beschleunigung |

| USD 4,79 Mrd. (2025) | Industry Study B | Aggregiert breitere Luft- und Raumfahrt-Verbundwerkstoffe, eingeschränkte Triebwerksfilterung |

Zusammenfassend bietet Mordor Intelligence Entscheidungsträgern durch die Fokussierung auf antriebsspezifische Verbundwerkstoffvolumina, die Validierung von Eingaben mit Produktionslinien-Intelligence und die Pflege einer jährlichen Aktualisierung eine ausgewogene, transparente Basislinie, die leicht geprüft und repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Warum werden Verbundwerkstoffe zunehmend in kommerziellen Flugzeugtriebwerken eingesetzt?

Verbundwerkstoffe reduzieren das Triebwerksgewicht, ermöglichen höhere Temperaturen und erzielen Kraftstoffeinsparungen von 15–20 %, was Fluggesellschaften hilft, Kosten- und Emissionsziele zu erreichen.

Wie groß ist der Markt für Triebwerksverbundwerkstoffe im Jahr 2026?

Die Marktgröße für Triebwerksverbundwerkstoffe beträgt im Jahr 2026 3,97 Milliarden USD und soll bis 2031 bei einem CAGR von 11,28 % 6,79 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Das Militäranwendungssegment verzeichnet das höchste Wachstum mit einem CAGR von 12,55 % bis 2031, da Adaptivzyklus- und Hyperschallprogramme skalieren.

Welche Herausforderungen behindern eine breitere Einführung von CMC?

Zu den wichtigsten Hindernissen zählen Sprödigkeit, komplexe zerstörungsfreie Prüfung, begrenzte Versorgung mit Hochtemperaturharzen und langwierige FAA/EASA-Qualifizierungszyklen.

Welche Region führt die Nachfrage nach Triebwerksverbundwerkstoffen an?

Der asiatisch-pazifische Raum führt mit einem Marktanteil von 31,92 %, angetrieben durch Chinas einheimische Triebwerksprogramme und steigende kommerzielle Strahlflugzeuglieferungen.

Wie werden Kostensenkungen in der Verbundwerkstoffherstellung erzielt?

Automatisierte Faserplatzierung, schnelles Bandscheren und Schnellhärtungs-Prepregs reduzieren die Durchlaufzeiten um bis zu ein Drittel und senken die Kosten pro Pfund um etwa 30 %.

Seite zuletzt aktualisiert am: