Marktgröße und Marktanteil für cloudbasierte Datenbanksicherheit

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

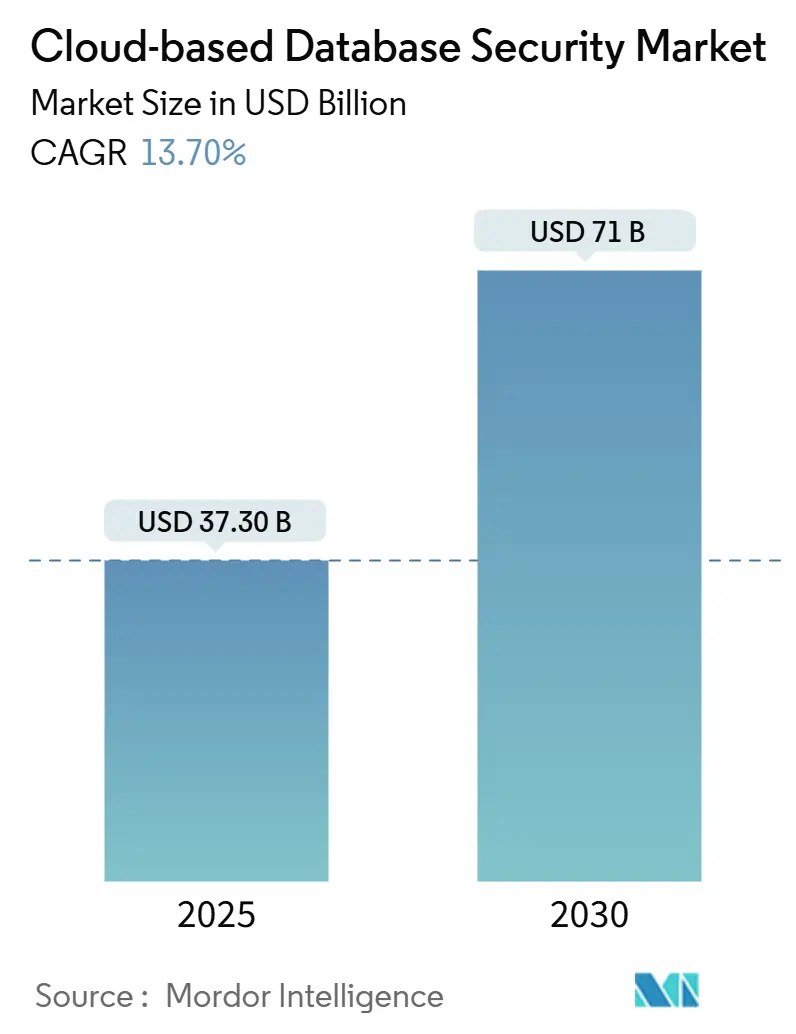

| Marktgröße (2025) | 37.30 Milliarden US-Dollar |

| Marktgröße (2030) | 71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.70% CAGR |

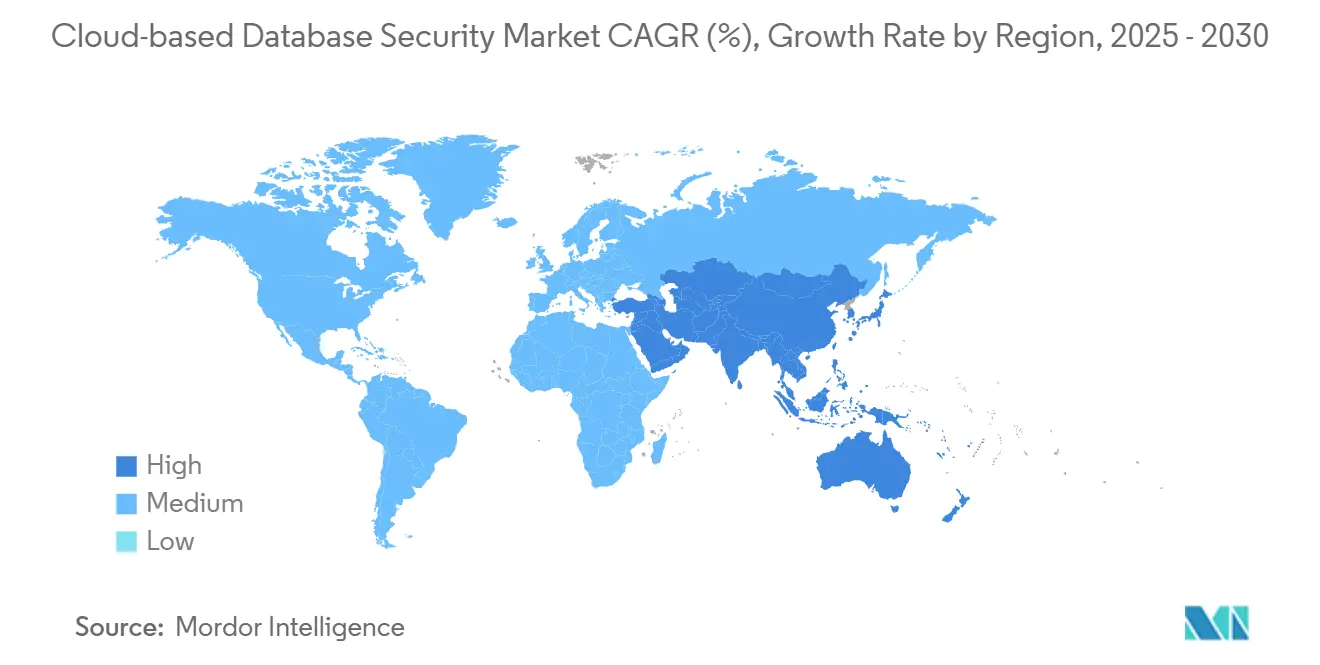

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für cloudbasierte Datenbanksicherheit von Mordor Intelligence

Die Marktgröße für cloudbasierte Datenbanksicherheit wird auf USD 37,3 Milliarden im Jahr 2025 geschätzt und soll bis 2030 USD 71,02 Milliarden erreichen, mit einer CAGR von 13,7%. Die steigende Migration geschäftskritischer Workloads zu öffentlichen, privaten und hybriden Clouds strapaziert traditionelle Perimeter-Verteidigungen und zwingt Unternehmen zur Implementierung datenzentrierter Kontrollen innerhalb der Datenbankschicht. Die obligatorische Verschlüsselung elektronisch geschützter Gesundheitsinformationen unter der verschärften HIPAA-Regel, die 2025 in Kraft tritt, und stärkere Multi-Faktor-Authentifizierung, die von PCI-DSS 4.0 vorgeschrieben wird, beschleunigen Beschaffungszyklen in stark regulierten Branchen. Finanzinstitute modernisieren weiterhin Cybersicherheitsstacks im Einklang mit der Expansion des digitalen Bankings, während Gesundheitsdienstleister Breach-Kosten konfrontieren, die 2024 durchschnittlich USD 10,9 Millionen pro Vorfall betrugen. Die schnelle Adoption von NoSQL- und Multi-Model-Datenbanken, von NIST 2024 finalisierte Post-Quantum-Kryptografie-Standards und KI-gesteuerte Anomalieerkennungsfeatures, die in moderne Database Activity Monitoring-Plattformen eingebettet sind, untermauern gemeinsam einen robusten langfristigen Nachfrageausblick.[1]National Institute of Standards and Technology, "NIST Releases First 3 Finalized Post-Quantum Encryption Standards," nist.gov

Wichtige Erkenntnisse des Berichts

- Nach Endnutzerbranche führte das BFSI-Segment mit 28,0% des Marktanteils für cloudbasierte Datenbanksicherheit im Jahr 2024, während das Gesundheitswesen voraussichtlich mit einer CAGR von 17,7% bis 2030 expandieren wird.

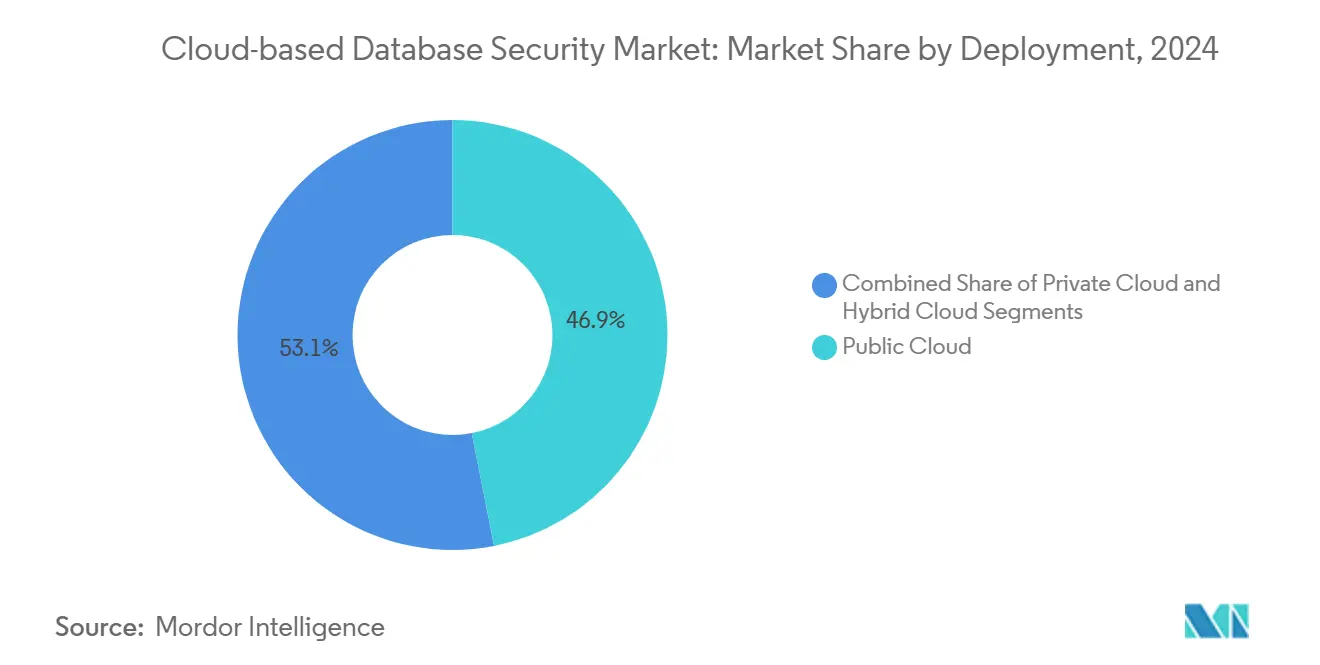

- Nach Deployment-Modell hielt Public Cloud 46,9% des Umsatzes 2024; hybride Architekturen werden am schnellsten mit 15,4% CAGR bis 2030 wachsen.

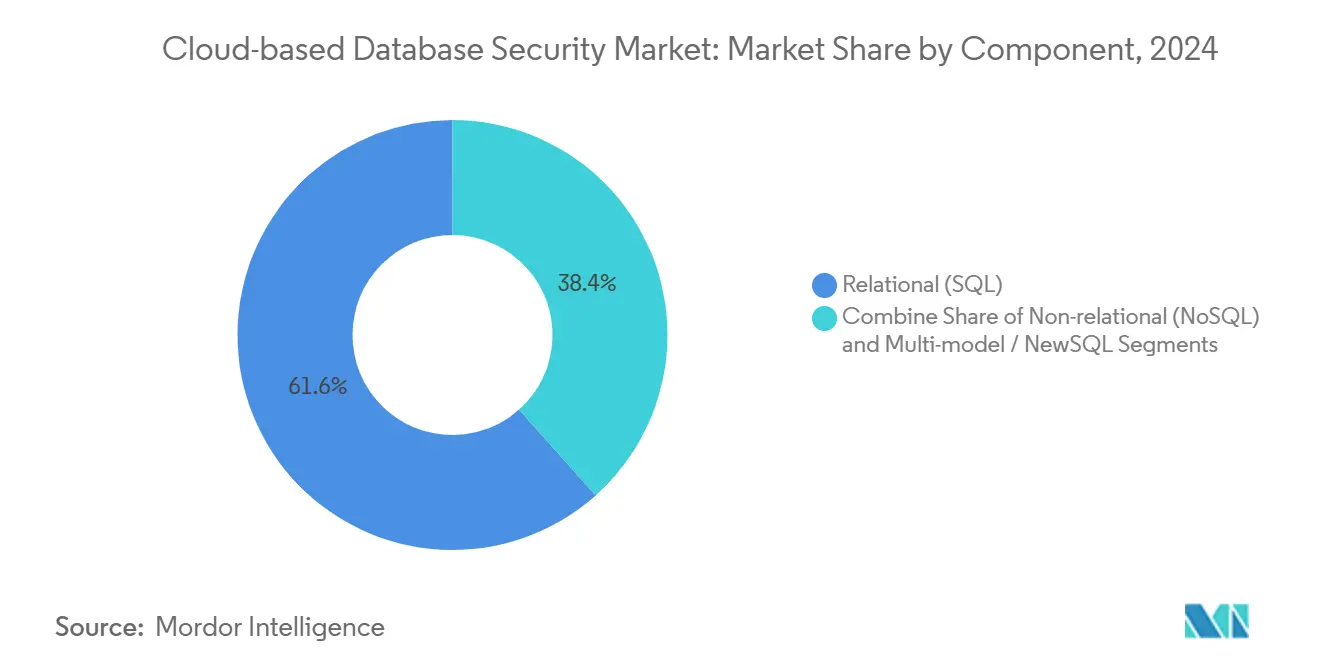

- Nach Datenbanktyp machten relationale Plattformen 61,6% des Umsatzes 2024 aus, während NoSQL-Implementierungen mit 22,5% CAGR bis 2030 steigen.

- Nach Sicherheitsfunktion erfassten Zugangskontroll- und Identitätsmanagement-Services 32,9% des Umsatzes 2024; Verschlüsselungs- und Tokenisierungs-Services werden im Prognosezeitraum mit 18,8% CAGR steigen.

- Nach Region kommandierte Nordamerika 34,5% Umsatz 2024; Asien-Pazifik avanciert mit der höchsten CAGR von 16,6% bis 2030.

Globale Trends und Erkenntnisse des Marktes für cloudbasierte Datenbanksicherheit

Treiber-Impact-Analyse*

| Treiber | (~) % Impact auf CAGR-Prognose | Geografische Relevanz | Impact-Zeitrahmen |

|---|---|---|---|

| Eskalierende Volumina geschäftskritischer Daten in Cloud-Workloads | +2.8% | Nordamerika, APAC | Mittelfristig (2-4 Jahre) |

| Erhöhte regulatorische Compliance-Anforderungen | +3.2% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| BFSI-Sektor Cloud-First-Erneuerungszyklen | +1.9% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Hybrid- und Multi-Cloud-Komplexität | +2.1% | APAC, Nordamerika | Langfristig (≥ 4 Jahre) |

| NoSQL / Multi-Model-Datenbank-Adoption | +1.6% | Technologieorientierte Regionen | Mittelfristig (2-4 Jahre) |

| KI-gesteuerte Anomalieerkennung | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Volumina geschäftskritischer Daten in Cloud-Workloads

Unternehmen berichten, dass drei Viertel ihrer cloud-residenten Informationen nun als sensibel qualifiziert werden, eine scharfe Verschiebung von der frühen Cloud-Ära, als unkritische Daten dominierten. Industrielle Fertigungsführer wie Siemens und Merck leiten Telemetrie von IoT-Geräten in Cloud-Datenspeicher für vorausschauende Wartungsanalysen um, wodurch die Exposition erhöht wird, während die Anlagenauslastung verbessert wird. Die durchschnittlichen Breach-Kosten stiegen 2024 auf USD 4,88 Millionen, was Vorstände dazu veranlasste, präventive Ausgaben für cloud-native Verschlüsselung, Tokenisierung und kontinuierliche Überwachungslösungen zu autorisieren. Moderne Plattformen unterstützen granulares Key Management und vaultless Tokenisierung, die Datenformate erhalten und Analysen ermöglichen, ohne Rohwerte zu entschlüsseln.

Erhöhte regulatorische Compliance (GDPR, PCI-DSS, CCPA, etc.)

Europäische Regulierer verhängten 2024 millionenschwere Euro-Strafen für Cloud-Datenbank-Fehlkonfigurationen, die personenbezogene Daten preisgaben, was eine strengere GDPR-Kontrolle signalisiert.[3]European Data Protection Board, "EDPB News," edpb.europa.eu PCI-DSS 4.0 erweitert die Multi-Faktor-Authentifizierung auf alle Zugangspfade zur Karteninhaberdatenumgebung und zwingt Zahlungsabwickler, Datenbank-Gateways vor Q1 2025 neu zu architektieren. Indiens bevorstehendes Data Protection and Privacy Act und Vietnams Lokalisierungsmandate illustrieren das Compliance-Flickwerk, das multinationale Unternehmen navigieren müssen. Viele Organisationen behandeln Compliance nun nicht als Kostenstelle, sondern als kompetitives Vertrauenssignal, das dabei hilft, datenschutzbewusste Kunden zu gewinnen

Cloud-First-Cybersicherheitserneuerungszyklen des BFSI-Sektors

Banken und Versicherer plattformieren Kerntransaktionssysteme neu um und betten Verhaltensanalysen und Betrugsentdeckungsmodelle in Database Activity Monitoring-Schichten ein. JPMorgan Chases KI-fähige Engine reduzierte False Positives um 30%, während sie unbefugte Datenexposition um 93,7% verringerte. Regulierer in mehreren Jurisdiktionen reagierten auf Incident-Response-Erkenntnisse, indem sie stärkere Identitätskontrollen und Verschlüsselung im Ruhezustand für alle Finanzdatenbanken vorschrieben, was eine stetige Upgrade-Kadenz verstärkt.

Hybrid- und Multi-Cloud-Komplexität befeuert einheitliche Sicherheitsschichten

Neunundsiebzig Prozent der Unternehmen betreiben nun Workloads über zwei oder mehr Hyperscale-Anbieter, und 55% sagen, dass die Kontrolle von Daten über diese Umgebungen schwieriger ist als On-Premises-Operationen. Microsofts Cloud-Native Application Protection Platform fusioniert Posture-Management, Workload-Schutz und Runtime-Monitoring, um ein einheitliches Betriebsbild zu liefern und Tool-Zersiedelung sowie administrative Lücken zu reduzieren. Fertigungsmajore wie Toyota wenden ähnliche integrierte Kontrollen an, um Daten zu sichern, die zwischen Edge-Gateways und Cloud-Datenspeichern fließen, die Supply-Chain-Optimierungsalgorithmen antreiben.

Hemmnisse-Impact-Analyse*

| Hemmnis | (~) % Impact auf CAGR-Prognose | Geografische Relevanz | Impact-Zeitrahmen |

|---|---|---|---|

| Datensouveränität und Standortkontrollbedenken | -2.4% | Global, am stärksten in Europa und APAC | Mittelfristig (2-4 Jahre) |

| Globaler Mangel an Cloud-Sicherheitsfähigkeiten | -1.8% | Global, am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Echtzeit-Analytik-Latenz durch Inline-Verschlüsselung/Authentifizierung | -1.2% | Global, besonders Hochfrequenzhandel und Echtzeitsysteme betreffend | Kurzfristig (≤ 2 Jahre) |

| Vendor-Lock-in gebunden an proprietäre cloud-native Sicherheitsstacks | -0.9% | Global, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränität und Standortkontrollbedenken

Eine US-Regel vom Januar 2025 beschränkt ausländischen Zugang zu sensiblen amerikanischen personenbezogenen Daten und fügt neue Lizenzhürden für grenzüberschreitende Datenbankreplikation hinzu.[2]U.S. Federal Register, "Preventing Access to U.S. Sensitive Personal Data by Countries of Concern," federalregister.gov Europäische Käufer bestehen auf EU-basiertem Hosting und custodial Key Control zur Erfüllung von GDPR- und Schrems-II-Transferbeschränkungen, während Vietnam In-Country-Datenresidenz für kritische Betreiber durchsetzt. Die Aufrechterhaltung gleichwertiger Sicherheitskontrollen in parallelen Jurisdiktionen bläht operative Mehrkosten auf und kann vollständige Cloud-Migrationen verlangsamen.

Globaler Mangel an Cloud-Sicherheitsfähigkeiten

Organisationen haben Schwierigkeiten, Fachkräfte zu rekrutieren, die traditionelle Datenbankadministration mit Zero-Trust-Architektur, KI-basierter Anomalieerkennungsoptimierung und Multicloud-Policy-Orchestrierung verbinden können. Forschung zeigt, dass viele Gesundheitsmitarbeiter immer noch versagen, Phishing-Versuche zu melden, was die Human-Factor-Lücke unterstreicht, selbst wenn technische Schutzmaßnahmen existieren. Anbieter reagieren mit Managed-Service-Angeboten, dennoch bleibt Talentknappheit eine Bremse für die Adoptionsrate in kleineren Unternehmen und Schwellenmärkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deployment: Hybride Konfigurationen treiben Innovation

Hybride Deployments steigen mit 15,4% CAGR bis 2030, obwohl Public-Cloud-Instanzen 46,9% Umsatz 2024 behielten. Diese Trajektorie reflektiert, wie regulierte Unternehmen On-Premises-Datenspeicher für souveräne Workloads mit Cloud-Elastizität für Analysen kombinieren. Die Marktgröße für cloudbasierte Datenbanksicherheit für hybride Umgebungen soll parallel mit der Industry-4.0-Einführung der Fertigung steigen, wo latenzempfindliche Shopfloor-Ausrüstung Daten in regionale Edge-Knoten streamt, bevor sie mit Cloud-Warehouses synchronisiert. Anbieter bieten Policy-Engines, die Klassifizierungslabels und Verschlüsselungsregeln zwischen Kubernetes-Clustern, Private-Cloud-OpenStack-Pools und Hyperscale-SQL-PaaS-Services auto-übersetzen und Fehlkonfigurationsrisiken während Workload-Migration reduzieren.

Organisationen schätzen hybride Modelle für Disaster-Recovery-Resilienz und granulare Compliance-Zonierung. Toyotas Supply-Chain-Modernisierung zeigt, wie DevSecOps-Pipelines Microservice-basierte Inventar-Apps zu Azure pushen können, während Backend-Oracle-Datenbanken in privaten Racks bleiben, bis Encryption-in-Use-Hardware Reife erreicht. CDatas 2025 Arc-Release führte native Zwei-Faktor-Authentifizierung und EU-Tenant-Isolation-Fähigkeiten ein, die ausdrücklich für hybride Umgebungen entwickelt wurden, wo Cloud- und On-Premises-Konnektoren dieselbe Workflow-Engine teilen. Da Verschlüsselung im Transit für Gesundheits-Workloads unter aktualisierter HIPAA-Anleitung obligatorisch wird, werden hybride Gateways, die TLS auf der Datenschicht terminieren, zusätzliche Anteile im Markt für cloudbasierte Datenbanksicherheit erfassen.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt Wachstumstransformation

Die CAGR des Gesundheitswesens von 17,7% bis 2030 übertrifft jede Branche, weil Ransomware-Betreiber unverhältnismäßig elektronische Krankenaktensysteme und Imaging-Repositories anvisieren. Die Marktgröße für cloudbasierte Datenbanksicherheit im Gesundheitswesen soll expandieren, da Anbieter obligatorische Verschlüsselung und Zero-Trust-Segmentierung adoptieren, um HIPAAs Eliminierung von "addressable"-Klauseln zu erfüllen. Fortgeschrittene Tokenisierung erhält klinische Workflow-Performance, während sie Personal Health Information-Felder vor unbefugten Analytik-Abfragen abschirmt.

Das BFSI-Segment trug immer noch den größten Umsatzanteil mit 28,0% in 2024 bei, was vier Jahrzehnte mainframe-gradiger Zugangskontrolle reflektiert, die nun in cloud-nativen Formaten nachgebaut wird. KI-verstärkte Transaktionsüberwachung, die auf Datenbankebene eingebettet ist, erlaubt Echtzeit-Interdiction anomaler Zahlungsmuster. Regierungsbehörden fokussieren sich auf souveräne Cloud-Deployments und nutzen FedRAMP-konsensierte Services mit gehärteten Audit-Trails. Einzelhändler und E-Commerce-Marktplätze integrieren Datenbankschutz mit Betrugsbewertungs-Engines, um gegen Account-Takeovers zu verteidigen, die nach der Weihnachtssaison 2024 anstiegen und zusätzliche Investitionen in Workload-Verschlüsselung und Just-in-Time-Zugangsgewährungen motivierten.

Nach Datenbanktyp: NoSQL-Expansion schafft neue Sicherheitsparadigmen

NoSQL-Plattformen steigen mit 22,5% CAGR und erweitern die Bedrohungsoberfläche, weil Dokument- und Key-Value-Speicher traditionell auf Netzwerksegmentierung statt auf Tabellenebene-Zugangskontrolle setzen. Die meisten verwundbaren Fehlkonfigurationen stammen von Default-Allow-Bindungen in DevOps-Sandboxen, die später ohne Credential-Rotation zur Produktion fortschreiten. Der Marktanteil für cloudbasierte Datenbanksicherheit für relationale Engines blieb 2024 mit 61,6% dominant, dennoch behandeln moderne Key-Management-APIs zunehmend sowohl relationale als auch NoSQL-Ressourcen als First-Class-Objekte und ermöglichen einheitlichen Policy-Push.

Akademische Arbeit der University of Central Florida demonstriert, wie bösartige Insider Eventual-Consistency-Replikationslatenz ausnutzen können, um theoretisch geschützte Felder in Database-as-a-Service-Angeboten zu schließen. Als Antwort integrieren Anbieter probabilistische Risikobewertung in Database Activity Monitors und flaggen außerzykliche Schreibbursts, die typisch für algorithmische Exfiltrationsversuche sind. Distributed-Ledger-Verankerung von Cloud-Logs gewährleistet tamper-evident Telemetrie für forensische Überprüfung, ein Design, das zunehmend in Finanzdienstleistungspiloten adoptiert wird, die Beweis für Datenintegrität über Geografien erfordern.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Sicherheitsdienst-Funktion: Verschlüsselungstechnologien führen Innovation

Zugangskontroll-Frameworks lieferten 32,9% Umsatz 2024 und unterstreichung Identität als erste Leitplanke für Datenbanktraffic. Jedoch werden Verschlüsselungs- und Tokenisierungs-Services die schnellste CAGR von 18,8% verbuchen, weil Algorithmus-Agilität und quantensichere Modi zu Vorstands-Level-Anliegen geworden sind. Die Marktgröße für cloudbasierte Datenbanksicherheit für Verschlüsselung soll anschwellen, da 68% der CISOs "harvest now, decrypt later"-Risikoszenarien flaggen.

NISTs FIPS 203 und 204 Standards geben Anbietern die Klarheit, gitterbasierten Algorithmen in Transparent Data Encryption-Modulen einzubetten und Forward Secrecy ohne radikale Anwendungsrefaktorierung zu bieten. Währenddessen verarbeiten Machine-Learning-Klassifizierer Millionen historischer Query-Pläne, um Lateral-Movement-Muster zu detektieren, die signaturbasierten Detektoren entgehen, was die Rolle von KI in Database Activity Monitoring erhöht.

Geografieanalyse

Asien-Pazifik soll eine CAGR von 16,6% bis 2030 verzeichnen, angeheizt durch landesweite Cloud-First-Direktiven in Indien und Vietnam sowie schwere Investitionen in Hyperscale-Regionen durch US- und chinesische Anbieter. Japans Information Security White Paper 2024 schrieb einen Spike in Ransomware-Treffern auf Hafenterminal-Systeme der Credential-Wiederverwendung über cloud-basierte Management-Konsolen zu und ermutigte Adoption von Zero-Trust-Datenbank-Gateways. Australiens Critical Infrastructure Act treibt ähnlich Verschlüsselungsprojekte innerhalb von Energy-Sektor-Data-Lakes.

Nordamerika behielt 34,5% Umsatz 2024, da Early Adopter Shared-Responsibility-Modelle erweitern, um Verschlüsselung-in-Use und Confidential Computing Enclaves einzuschließen. Das Department of Defense Cloud Security Playbook ruft nach synchroner Auditierung zwischen Anwendungs- und Datenbankschichten und fusioniert effektiv DevSecOps-Pipelines und Datenschutzkontrollen. Große Unternehmen deployen zunehmend Policy-as-Code-Frameworks, die Identitätsgraphen über AWS, Azure und Google Cloud replizieren, um schärferen Sarbanes-Oxley-Auditanforderungen zu genügen.

Europäischer Umsatz expandiert in moderatem Tempo, weil GDPR-Wachsamkeit Compliance-Kosten erhöht, aber auch Uptake von Privacy-Enhancing-Technologies stimuliert. Das European Data Protection Boards 2024-Manöver platzierten Cloud-Datenbank-Verschlüsselungsposture unter die Top-Inspektionsthemen, und Frankreichs CNIL verhängte Strafen für Marketing-Datenbank-Fehlkonfigurationen, die Telemetrie unverschlüsselt im Ruhezustand ließen. Anbieter reagieren mit souveränen Cloud-Varianten, die In-Region-Key-Custody und E-Delivery-Standards durchsetzen.

Südamerika sowie Naher Osten und Afrika zeigen stetiges zweistelliges Wachstum, da Telekom-Modernisierer 5G-Core-Clouds umarmen und Regierungen Bürgerdienste digitalisieren, obwohl Knappheit von Cloud-Sicherheitsspezialisten komplexe Zero-Trust-Rollouts verlangsamt. Managed-Security-Service-Provider überbrücken die Talentlücke, indem sie Datenbankschutz-Module mit SOC-as-a-Service-Angeboten bündeln und Eintritt für Mid-Market-Adopter beschleunigen.

Wettbewerbslandschaft

Moderate Fragmentierung definiert den Markt für cloudbasierte Datenbanksicherheit, da Hyperscale-Plattformen - AWS, Microsoft Azure und Google Cloud - native Kontrollen bündeln, während Pure-Play-Spezialisten sich auf KI, Tokenisierung oder souveräne Cloud-Nischen fokussieren. IBM reklassifizierte Datensicherheitsumsatz unter seinem breiteren Data-Segment, was eine Verschiebung hin zur Behandlung von Schutz als intrinsische Datenbankfähigkeit statt als externe Ergänzung signalisiert.

Konsolidierung beschleunigte sich 2024-2025. IBMs Akquisition von HashiCorp alignierte Terraforms Infrastructure-as-Code-Templates mit Guardium Insights und vereinfachte Policy-Propagation in Multi-Cloud-Pipelines. MongoDBs Kauf von Voyage AI erweitert Query-Optimierungs-Engines mit vertrauenswürdigen KI-Routinen, die gutartige von bösartigen Query-Bursts in Millisekunden-Skala unterscheiden können.

Patent-Intensität bleibt hoch. Google sicherte Claims auf field-preserving Encryption, die Tokenisierung ohne Schema-Rewrites erlaubt und Migrationsfriktion von Legacy-Oracle zu cloud-nativen Postgres-Engines senkt. Start-ups wie Akamais Zero-Trust-Identity-Partner P3M umwerben Regierungs-Deployments, wo Chain-of-Custody-Anforderungen Offshore-Key-Handling verbieten.[4]Akamai Technologies, "Akamai and FPT partner to help customers build and support cloud-native applications," akamai.com White-Space-Möglichkeiten bleiben in der Sicherung von Time-Series- und Vector-Datenbanken, die generativen KI-Plattformen zugrunde liegen, ein Segment, wo aktuelle Toolsets nur grobgranulare Zugangskontrolle bieten.

Branchenführer für cloudbasierte Datenbanksicherheit

-

IBM Corporation

-

Fortinet Technologies Inc.

-

Intel Security Group

-

McAfee Inc.

-

Oracle Pvt. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Akamai und FPT partnerten, um Kunden beim Aufbau cloud-nativer Anwendungen mit eingebetteten Zero-Trust-Identitätskontrollen zu helfen

- März 2025: IBM vollendete seine Akquisition von HashiCorp und integrierte fortschrittliche Infrastructure-Automation-Tooling mit IBMs Cloud-Datenbankschutz-Stack

- Februar 2025: MongoDB akquirierte Voyage AI, um vertrauenswürdige KI-Features in seine Datenbankplattform einzubetten

- Januar 2025: Das US-Justizministerium setzte Executive Order 14117 durch und beschränkte ausländischen Zugang zu sensiblen personenbezogenen Daten, was grenzüberschreitende Datenbankreplikationsstrategien beeinflusste

Globaler Marktberichtumfang für cloudbasierte Datenbanksicherheit

Mit dem rasanten Wachstum der Anzahl von Cyber-Angriffen steigt die Nachfrage nach strengen Genehmigungs- und Sicherheitspaketen zum Schutz vertraulicher Daten über verschiedene Branchen wie Regierung, Banking, Einzelhandel, Fertigung etc. Unternehmen geben für verschiedene Deployment-Modi entsprechend ihren CAPEX aus, um Sicherheitsbedürfnisse zu erfüllen.

Der Markt für cloudbasierte Datenbanksicherheit kann nach Deployment (Public, Private und Hybrid), nach Endnutzerbranche (BFSI, Einzelhandel, Regierung, Gesundheitswesen, IT und Telekom, Fertigung und andere Endnutzerbranchen), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika) segmentiert werden. Die Marktgrößen und Prognosen werden in Werten in USD für alle oben genannten Segmente bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| BFSI |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Life Sciences |

| IT und Telekom |

| Fertigung |

| Andere Branchen |

| Relational (SQL) |

| Non-relational (NoSQL) |

| Multi-model / NewSQL |

| Zugangskontrolle und IAM |

| Datenverschlüsselung und Tokenisierung |

| Database Activity Monitoring und Auditing |

| Backup, Recovery und Data Masking |

| Weitere (Risiko und Compliance, Beratung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restlicher Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Restlicher Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Restliches Afrika |

| Nach Deployment | Public Cloud | |

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Endnutzerbranche | BFSI | |

| Einzelhandel und E-Commerce | ||

| Regierung und öffentlicher Sektor | ||

| Gesundheitswesen und Life Sciences | ||

| IT und Telekom | ||

| Fertigung | ||

| Andere Branchen | ||

| Nach Datenbanktyp | Relational (SQL) | |

| Non-relational (NoSQL) | ||

| Multi-model / NewSQL | ||

| Nach Sicherheitsdienst-Funktion | Zugangskontrolle und IAM | |

| Datenverschlüsselung und Tokenisierung | ||

| Database Activity Monitoring und Auditing | ||

| Backup, Recovery und Data Masking | ||

| Weitere (Risiko und Compliance, Beratung) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Restliches Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie ist der Wachstumsausblick für den Markt für cloudbasierte Datenbanksicherheit bis 2030?

Der Markt für cloudbasierte Datenbanksicherheit soll von USD 37,3 Milliarden 2025 auf USD 71,02 Milliarden bis 2030 steigen und eine CAGR von 13,7% registrieren.

Welches Deployment-Modell expandiert am schnellsten?

Hybride Architekturen führen das Wachstum mit 15,4% CAGR an, da Unternehmen Datensouveränitätsbedürfnisse mit Cloud-Skalierbarkeit balancieren.

Warum ist das Gesundheitswesen das dynamischste Endnutzersegment?

Das Gesundheitswesen konfrontiert eskalierende Ransomware-Bedrohungen und neue HIPAA-Verschlüsselungsmandate, was eine CAGR von 17,7% für Sicherheitsausgaben antreibt.

Wie wird Post-Quantum-Kryptografie den Datenbankschutz beeinflussen?

NISTs 2024-Standards ermöglichen Anbietern, gitterbasierten Algorithmen zu integrieren und verschlüsselte Daten gegen Quantencomputer-Angriffe zukunftssicher zu machen.

Welche Rolle spielt KI in moderner cloudbasierter Datenbanksicherheit?

KI treibt Anomalieerkennungs-Engines an, die Query-Muster lernen und verdächtigen Zugang in Echtzeit flaggen, False Positives und Breach-Verweildauer reduzierend.

Seite zuletzt aktualisiert am: