Marktgröße und Marktanteil für Rechenzentrumssicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

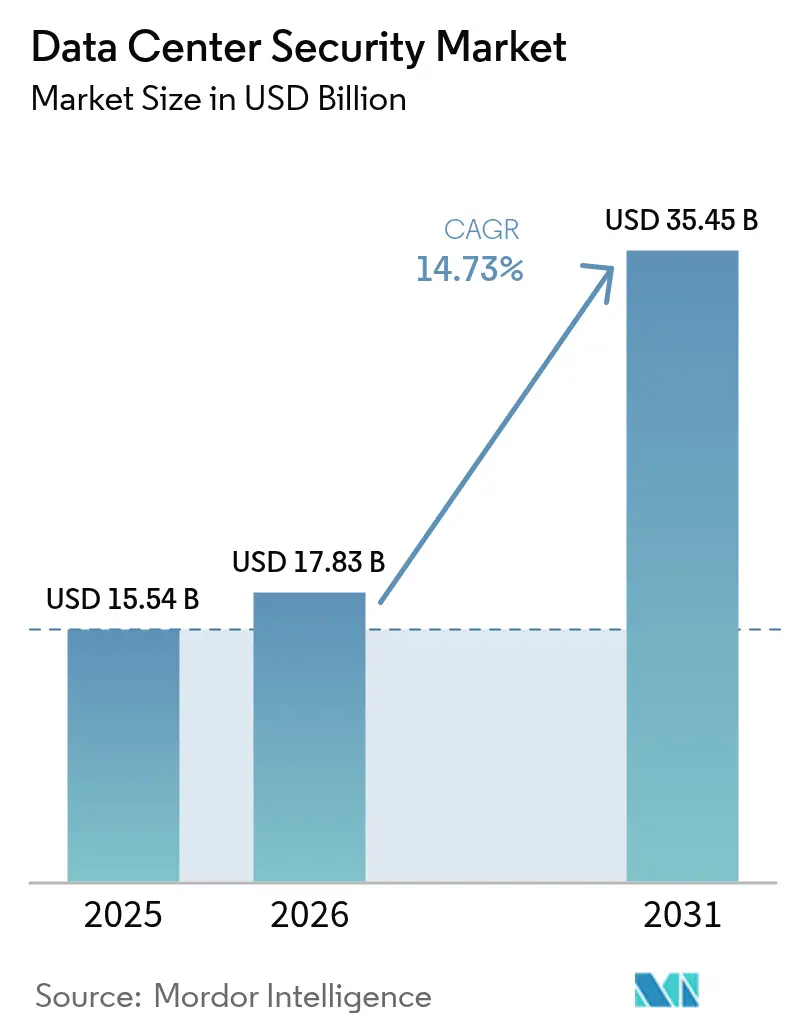

| Marktgröße (2026) | 17.83 Milliarden US-Dollar |

| Marktgröße (2031) | 35.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumssicherheit von Mordor Intelligence

Die Marktgröße für Rechenzentrumssicherheit wurde im Jahr 2025 auf 15,54 Milliarden USD geschätzt und soll von 17,83 Milliarden USD im Jahr 2026 auf 35,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,73 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt den wachsenden Druck auf Betreiber wider, hochdichte Umgebungen zu schützen, die heute KI-Training, Edge-Analysen und Hybrid-Cloud-Workloads antreiben. Steigende Häufigkeit von Cyberangriffen, rasche Hyperscale-Ausbauten und strengere globale Compliance-Vorschriften verändern die Art und Weise, wie Anbieter physische und logische Kontrollen gestalten. Unternehmen wechseln von Perimeter-Abwehrmaßnahmen zu identitätszentrierten Zero-Trust-Konzepten, die jede Anfrage verifizieren und den Gerätezustand kontinuierlich überwachen. Parallele Investitionen in KI-gestützte Bedrohungserkennung, konvergierte physisch-logische Plattformen und Sicherheit als Dienstleistungsmodelle verändern die Kaufmuster, insbesondere bei ressourcenbeschränkten Unternehmen.

Wichtigste Erkenntnisse des Berichts

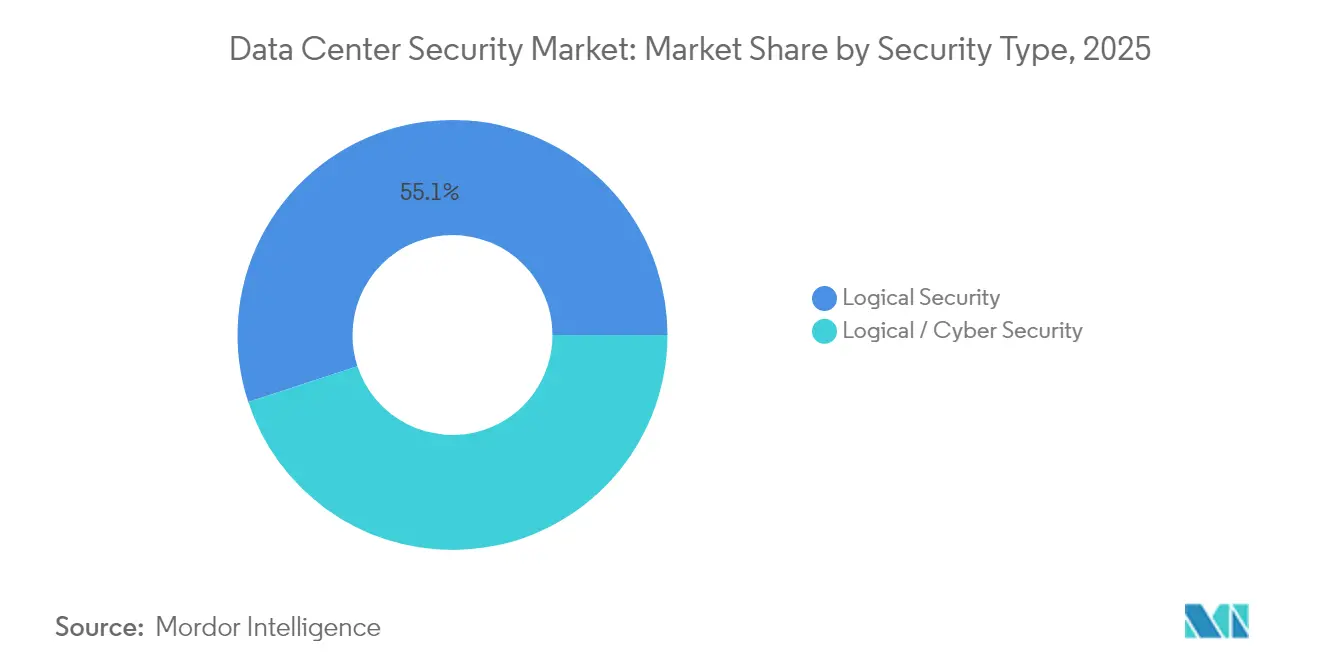

- Nach Sicherheitstyp führte logische Sicherheit mit einem Anteil von 55,05 % am Markt für Rechenzentrumssicherheit im Jahr 2025; physische Sicherheit wird bis 2031 voraussichtlich mit einer CAGR von 17,05 % wachsen.

- Nach Angebot entfallen 67,00 % des Marktanteils für Rechenzentrumssicherheit im Jahr 2025 auf Lösungen, während verwaltete Dienste bis 2031 voraussichtlich mit einer CAGR von 17,12 % wachsen werden.

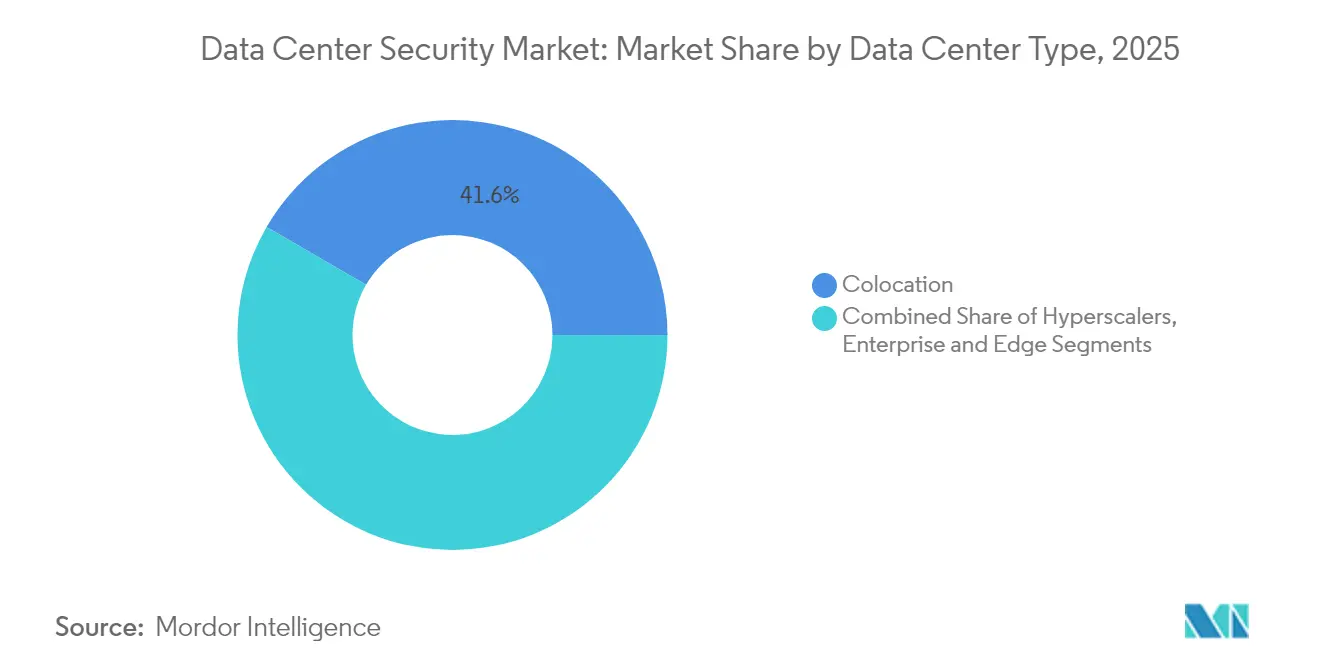

- Nach Rechenzentrumtyp entfielen 41,62 % des Marktanteils für Rechenzentrumssicherheit im Jahr 2025 auf Colocation-Einrichtungen; Hyperscaler verzeichnen bis 2031 eine CAGR von 19,12 %.

- Nach Branchenvertikale entfielen 31,55 % der Marktgröße für Rechenzentrumssicherheit im Jahr 2025 auf BFSI, während Regierung & Verteidigung zwischen 2026 und 2031 die schnellste CAGR von 16,84 % verzeichnet.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,78 % am Markt für Rechenzentrumssicherheit; der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 18,63 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Rechenzentrumssicherheit*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Datenwachstum und Hyperscale-Ausbauten | +5.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Raffinesse von Cyberangriffen | +3.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Compliance-Vorschriften | +2.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Erweiterung der Angriffsfläche durch Cloud und hybride IT | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Zero-Trust-Konzept im Rechenzentrum | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Autonome physische Sicherheit für Edge- und modulare Rechenzentren | +1.8% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Datenwachstum und Hyperscale-Ausbauten

Hyperscale-Betreiber sind auf dem Weg, im Jahr 2024 76 % der weltweiten KI-Server-Lieferungen abzuwickeln, wodurch wertvolle Ressourcen konzentriert werden, die schwer zu durchbrechende Schutzmaßnahmen erfordern. Leistungsbudgets für KI-Campusse könnten bis 2030 5 GW übersteigen, was parallele Upgrades in Sicherheitszonen, kontaktlose Biometrie und KI-gestützte Netzwerksegmentierung vorantreibt.[1]Sean Michael Kerner, „Hyperscaler im Jahr 2024: Wohin als Nächstes”, Data Center Knowledge, datacenterknowledge.com; Flexential, „Navigation durch KI-Rechenzentrumstrends”, Flexential, flexential.com Anbieter liefern nun modulare Sicherheitsgeräte, die Terabits verschlüsselten Datenverkehrs ohne Latenzspitzen verarbeiten. Betreiber integrieren zudem Sensoren mit maschinellem Lernen, die anomale Ost-West-Datenströme aufdecken, die für herkömmliche Firewalls unsichtbar sind. Zusammen stimulieren diese Entwicklungen nachhaltige Ausgaben, insbesondere im Markt für Rechenzentrumssicherheit, da Colocation-, Unternehmens- und Edge-Einrichtungen die Best Practices von Hyperscalern übernehmen.

Zunehmende Raffinesse von Cyberangriffen

Organisationen erlitten Ende 2024 durchschnittlich 1.900 wöchentliche Angriffe, da Angreifer Aufklärung und Exploit-Auslieferung automatisierten. Die Zyklen zur Bewaffnung von Zero-Day-Schwachstellen verkürzten sich von Wochen auf Stunden, was Betreiber unter Druck setzt, selbstlernende Abwehrmechanismen einzusetzen, die Bedrohungen ohne Analysteneingriff aufspüren und neutralisieren.[2]Pelco, „Zukunft der Sicherheitstechnologie: Branchentrends 2025”, Pelco, pelco.com; Darktrace, „KI und Cybersicherheit: Prognosen für 2025”, Darktrace, darktrace.com Die Integration kontinuierlicher Verhaltensanalysen und adaptiver Richtlinien-Engines ist mittlerweile Standard. Investitionen fließen in einheitliche Plattformen, die Endpunkt-, Workload- und Netzwerktelemetrie zusammenführen, und erweitern den adressierbaren Markt für Rechenzentrumssicherheit bei mittelgroßen Unternehmen, die bisher auf isolierte Werkzeuge angewiesen waren.

Strenge globale Compliance-Vorschriften

PCI DSS 4.0, gültig ab 2025, schreibt längere Passphrasen und vollständige Stack-Überwachung in Karteninhaberdaten-Umgebungen vor. Europas DORA setzt ähnliche Maßstäbe für die operative Resilienz, während multiregionale Datensouveränitätsgesetze grenzüberschreitende Backup-Topologien erschweren.[3]Thales Group, „Vorbereitung auf die PCI DSS 4.0-Compliance im Jahr 2025”, Thales Group, cpl.thalesgroup.com Datenschutzverletzungsbußgelder beliefen sich im Vereinigten Königreich im Jahr 2024 durchschnittlich auf 3,5 Millionen GBP. Diese Kosten treiben die Einführung von Compliance-Automatisierung voran, steigern die Nachfrage nach verwalteten Diensten und vergrößern die Marktgröße für Rechenzentrumssicherheit im Bereich prüfungsfähiger Berichterstattung.

Erweiterung der Angriffsfläche durch Cloud und hybride IT

Bis 2025 werden 75 % der Unternehmensdaten außerhalb traditioneller Rechenzentren verarbeitet, was die Abwehrmaßnahmen auf Edge-Racks und Multi-Cloud-Cluster ausdehnt (datacentreworld.com). Container- und serverlose Workloads führen zu kurzlebigen Endpunkten, die herkömmliche Zonierungskonzepte auflösen. Unternehmen setzen nun Suiten zur Verwaltung der Cloud-Sicherheitslage ein, die Fehlkonfigurationen in Echtzeit erfassen, während Zero-Trust-Konzepte jede Ost-West-Verbindung authentifizieren. Solche Maßnahmen eröffnen neue Chancen im Markt für Rechenzentrumssicherheit, insbesondere für SaaS-Anbieter, die Lagemanagement mit Identitätsvermittlung verbinden.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Rechenzentrumssicherheit*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe CAPEX/OPEX für mehrschichtige Sicherheit | -1.8% | Global, stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsfachkräften | -1.2% | Global, akut im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Strom- und Kühlungsbudgets verdrängen Sicherheitsausgaben | -0.9% | Global, konzentriert in stromkritischen Standorten | Mittelfristig (2–4 Jahre) |

| Komplexität der Datenlokalisierungsarchitektur | -0.7% | Europa, asiatisch-pazifischer Raum, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX/OPEX für mehrschichtige Sicherheit

Vollständiger Stack-Schutz – von der Perimeter-Einzäunung bis zur Anomalieerkennung – beansprucht regelmäßig zweistellige Prozentsätze der Einrichtungsbudgets. Cloud-Sicherheit könnte bis 2025 20 % der Unternehmens-Cyberausgaben absorbieren. Betreiber kompensieren Kosten durch Sicherheit-als-Dienstleistung-Verträge, die Kapitalausgaben in planbare Gebühren umwandeln, doch die Anpassung dieser Dienste an ältere Geräte verlängert die Integrationszeiten. Colocation-Anbieter navigieren durch engen Leerstand und Preisdruck, was Upgrades verzögert und das Wachstum in Segmenten des Marktes für Rechenzentrumssicherheit dämpft.

Mangel an Cybersicherheitsfachkräften

Unbesetzte Cyberstellen übersteigen weltweit 3,5 Millionen, was die Gehälter in die Höhe treibt und die Abhängigkeit von verwalteter Erkennung bis 2025 auf 40 % der KMU-Budgets ansteigen lässt. Automatisierung mildert die routinemäßige Triage, aber Incident Response und Architekturdesign erfordern nach wie vor knappes Fachpersonal. Anbieter, die geführte Playbooks und Schulungen in ihre Produkte integrieren, gewinnen an Beliebtheit, aber die Einführung hinkt in Lateinamerika und Teilen Asiens hinterher, was den regionalen Markt für Rechenzentrumssicherheit einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Rechenzentrumssicherheit

Nach Sicherheitstyp:

Logische Kontrollen festigen ihre FührungspositionLogische Schutzmaßnahmen hielten im Jahr 2025 einen Anteil von 55,05 % am Markt für Rechenzentrumssicherheit, da identitätsbewusste Firewalls, Mikrosegmentierung und KI-gestützte Überwachung zum Standard wurden. Das Segment ist bis 2031 auf eine CAGR von 16,62 % ausgerichtet, was den gestiegenen Druck widerspiegelt, Ost-West-Datenverkehr zu prüfen und jede Sitzung zu verifizieren. Unternehmen bevorzugen nun Richtlinien-Engines, die Berechtigungen dynamisch anpassen und dabei Gerätezustand, Geolokalisierung und Verhaltensabweichungen berücksichtigen.

Physische Schutzmaßnahmen bleiben grundlegend, insbesondere in Edge-Racks, wo Diebstahl- und Manipulationsrisiken zunehmen. KI-gestützte Kameras, biometrische Drehkreuze und Robotik konvergieren mit Software-Warnmeldungen und schaffen integrierte Kommandozentralen, in denen eine einzige Konsole Schlösser, Alarme und Paketflüsse steuert. Diese Konvergenz steigert das Cross-Selling-Potenzial im Markt für Rechenzentrumssicherheit, da Käufer isolierte Zugangssysteme durch einheitliche Plattformen ersetzen, die blinde Flecken beseitigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebot:

Dienstleistungen übertreffen das ProduktwachstumLösungen trugen im Jahr 2025 67,00 % zur Marktgröße für Rechenzentrumssicherheit bei, von Firewalls der nächsten Generation bis hin zu DCIM-integrierter Videoüberwachung. Doch Komplexität, regulatorischer Wandel und Fachkräftemangel treiben verwaltete Dienste auf eine CAGR von 17,12 %, was Hardware-Erneuerungszyklen übertrifft. Anbieter bündeln nun Bedrohungserkennung, forensische Analyse und Compliance-Berichterstattung in ergebnisbasierten Servicevereinbarungen.

Die Nachfrage nach Beratung steigt ebenfalls, da Unternehmen ihre Architekturen an Zero-Trust-Grundlagen und quantensicheren Roadmaps neu ausrichten. IBMs rund um die Uhr verfügbare Suite für verwaltete Dienste veranschaulicht diesen Wandel, indem sie Incident Response auf Cloud-Workload-Schutz für Unternehmen ohne kontinuierliche Personalabdeckung schichtet. Diese Entwicklung schafft neue wiederkehrende Einnahmen und erweitert den globalen Markt für Rechenzentrumssicherheit.

Nach Rechenzentrumtyp:

Hyperscaler beschleunigen InnovationColocation-Standorte hielten im Jahr 2025 einen Anteil von 41,62 % am Markt für Rechenzentrumssicherheit, indem sie Unternehmensgeräte hinter standardisierten Schutzmaßnahmen bündelten. Betreiber differenzieren sich durch kundensegmentierte Zugangszonen und On-Premises-SIEM-Integration.

Hyperscaler verzeichnen jedoch mit einer CAGR von 19,12 % das stärkste Wachstum, da KI-Trainingscluster und souveräne Cloud-Regionen zunehmen. Massive Grundstückskäufe verlagern Workloads in energiereiche Sekundärstädte und erzwingen neue Konzepte für Fernüberwachung und autonome Robotik. Die gewonnenen Erkenntnisse fließen in Unternehmens- und Edge-Designs ein und erweitern die Gesamtakzeptanz des Marktes für Rechenzentrumssicherheit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale:

Finanzsektor dominiert die AusgabenBFSI-Akteure machten im Jahr 2025 31,55 % der Marktgröße für Rechenzentrumssicherheit aus, angetrieben durch strenge Prüfpfade und hohe Betrugsexposition. Zero-Trust-Einführungen, Hardware-Sicherheitsmodule und kontinuierliche Kontrollvalidierung sind mittlerweile obligatorisch.

Regierung & Verteidigung übertrifft mit einer CAGR von 16,84 %, da Behörden klassifizierte Rechenknoten und Satelliten-Bodenstationen absichern. Gesundheitswesen und Telekommunikation erhöhen ebenfalls die Budgets, um elektronische Patientenakten und 5G-Core-Slices zu sichern. Unabhängig von der Branche betrachten Führungskräfte fortschrittliche Abwehrmaßnahmen zunehmend als Umsatztreiber statt als reine Kostenstellen, was ein robustes Wachstum im gesamten Markt für Rechenzentrumssicherheit stärkt.

Geografische Analyse

Markt für Rechenzentrumssicherheit in Nordamerika

Nordamerika führte den Markt für Rechenzentrumssicherheit im Jahr 2025 mit einem Anteil von 36,78 %, gestützt durch dichte Hyperscale-Cluster und eine erhöhte regulatorische Kontrolle. Die Vereinigten Staaten allein vereinnahmten 77 % der regionalen Ausgaben, wobei Cloud-Konzerne milliardenschwere KI-Campus-Projekte ankündigten, die von Beginn an Zero-Trust-Konzepte integrieren. Sekundäre Ballungsräume wie Atlanta und Phoenix gewinnen an Bedeutung, da Leistungsobergrenzen in etablierten Knotenpunkten enger werden und Betreiber dazu veranlassen, Sicherheitskontrollen auf verteilte Standorte auszuweiten.

Markt für Rechenzentrumssicherheit im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 18,63 % das stärkste Wachstum unter allen Regionen, begünstigt durch zweistellige Kapazitätserweiterungen und die Nachfrage im digitalen Bankwesen. Singapurs nach dem Ende des Moratoriums erteilte grüne Baugenehmigungen fördern sichere Greenfield-Standorte, während Tokio strenge Datenschutzgesetze nutzt, um BFSI-Mieter anzuziehen. China und Indien setzen auf lokalisierte Verschlüsselungsschlüssel, was maßgeschneiderte Compliance-Module erfordert und den Markt für Rechenzentrumssicherheit bei einheimischen Dienstleistern ankurbelt. Die Beteiligung von Mitsui & Co. in Höhe von 118 Millionen USD (18 Milliarden JPY) an einer Hyperscale-Anlage in Kanagawa unterstreicht den Investitionstrend.

Markt für Rechenzentrumssicherheit in EMEA und Lateinamerika

Europa intensiviert Sicherheitsinvestitionen in neue KI-Cluster in Italien, Spanien und Frankreich und balanciert dabei DSGVO-Anforderungen mit Zielen für erneuerbare Energien. Lateinamerika verzeichnete 2024 ein Wachstum von 42 %, angeführt von Brasilien und Mexiko, wo verbesserte Energieversorgung mit dem Aufbau bedeutender Cloud-Regionen zusammenfällt. Der Nahe Osten und Afrika setzen auf Klauseln zur digitalen Souveränität und Sonderwirtschaftszonen-Anreize, wodurch der Markt für Rechenzentrumssicherheit auf Greenfield-Campusse in Dubai und Johannesburg ausgeweitet wird. In allen Regionen stärken Themen der Datensouveränität und Exportkontrollprogramme wie die U.S. Data Center VEU Authorization die Nachfrage nach manipulationssicheren Prüfpfaden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Regulatorisches Umfeld

Die Compliance-Anforderungen für Rechenzentrumsbetreiber und deren Sicherheitsanbieter verschärfen sich in allen wichtigen Regionen, wobei sich die Rahmenwerke von Leitlinien hin zu durchsetzbaren Kontrollen verschieben. In den Vereinigten Staaten hat das Office of Management and Budget des Weißen Hauses das Memorandum M-25-03 (Januar 2025) herausgegeben, um den Federal Data Center Enhancement Act von 2023 umzusetzen, wodurch die Erwartungen an Cybersicherheit, Resilienz und Verfügbarkeit für Rechenzentren von Bundesbehörden gestärkt und die Vertragsanforderungen für Sicherheitslösungen und -dienstleistungen beeinflusst werden. NIST hat außerdem sein Basis-Playbook mit dem Cybersecurity Framework (CSF) 2.0 und der zugehörigen Quick-Start-Anleitung (veröffentlicht 2026) aktualisiert, wodurch Cybersicherheitsprogramme expliziter auf das unternehmensweite Risikomanagement und die Arbeitspraktiken von Rechenzentrumsbetreibern und Managed-Security-Anbietern abgestimmt werden.

In Europa fallen Rechenzentrumsdienstleister unter die NIS2-Richtlinie (Richtlinie (EU) 2022/2555), und die Europäische Kommission hat die Durchführungsverordnung (EU) 2024/2690 (Oktober 2024) mit technischen und methodischen Anforderungen an das Cybersicherheitsrisikomanagement erlassen, die Überwachung, Vorfallbehandlung und Resilienzmaßnahmen betreffen. Das deutsche Bundesamt für Sicherheit in der Informationstechnik (BSI) hat seinen Cloud-Compliance-Katalog mit C5:2026 aktualisiert, was neuere EU-konforme Anforderungen widerspiegelt und die Erwartungen an Cloud- und Colocation-Umgebungen erhöht, auditfähige Kontrollen nachzuweisen. Diese regulatorischen und normativen Aktualisierungen befeuern die Nachfrage nach kontinuierlicher Kontrollvalidierung, standardisierter Berichterstattung und einer engeren Verknüpfung zwischen physischer Resilienz und logischen Sicherheitsrichtlinien.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Rechenzentrumssicherheit reicht von Compliance-Rahmenwerken und technischen Standards über Lösungsanbieter (Netzwerksicherheit, Workload-Schutz, SIEM/XDR, Identität und physische Zugangskontrolle), Systemintegratoren, Managed-Security-Service-Provider (MSSPs) bis hin zu Rechenzentrumsbetreibern (Hyperscaler, Colocation sowie Unternehmens-/Edge-Standorte). Vorgelagerte Inputs umfassen zunehmend sicherheitsrelevante Facility-Infrastruktur, wie Stromverteilungs- und Backup-Systeme, die die von Regelwerken wie NIS2 und Zertifizierungsprogrammen wie ISO 27001 und SOC 2 geforderten Resilienzkontrollen untermauern. Standards wie ISO/IEC 22237-6:2024 beeinflussen ebenfalls das Design und die Beschaffung physischer Sicherheitssysteme und prägen, wie Zugangskontrolle, Überwachung und Einbruchserkennung spezifiziert und validiert werden.

Das Ausführungsrisiko entlang der Kette steigt, da Engpässe bei der Infrastrukturversorgung die Sicherheitsausbau- und Aktualisierungszyklen für neue Hallen und Nachrüstungen verlängern. Branchenberichten zufolge werden bis 2026 längere Lieferzeiten für Hochspannungskomponenten (einschließlich Leistungstransformatoren, Schaltanlagen und Generatoren) gemeldet, was Entwickler dazu zwingt, Bestellungen mit langer Vorlaufzeit früher aufzugeben und die Sicherheitsplanung mit Bau- und Inbetriebnahmemeilensteinen abzustimmen. Als Reaktion darauf bieten Sicherheitsanbieter und Integratoren zunehmend modulare, vorvalidierte Architekturen und Managed Services an, die besser auf Audit- und Verfügbarkeitsziele abgestimmt sind und gleichzeitig den Integrationsaufwand vor Ort in strom- oder zeitplanbeschränkten Campus-Anlagen reduzieren.

Wettbewerbslandschaft

Der Markt für Rechenzentrumssicherheit ist mäßig konzentriert um Cisco, IBM, Palo Alto Networks und Fortinet. Ciscos Übernahme von Splunk positioniert das Unternehmen, um Beobachtbarkeit mit Edge-Richtliniendurchsetzung zu korrelieren und die End-to-End-Telemetrie zu vertiefen. Palo Alto Networks hat seit 2018 5,5 Milliarden USD für 17 Transaktionen ausgegeben und stimmte zuletzt zu, Protect AI für 700 Millionen USD zu erwerben, um generative KI-Pipelines zu sichern.

Plattformdenken dominiert, da Käufer nach einheitlichen Konsolen suchen, die Cloud-Workload-Schutz, XDR und SASE umfassen. Das XDR-Segment könnte bis 2028 8,8 Milliarden USD erreichen (channelfutures.com). Cloud-native Herausforderer wie CrowdStrike, Wiz und Zscaler nutzen agentenloses Scanning und API-zentrierte Durchsetzung, um Marktanteile zu gewinnen. Integrationstiefe und Partnerökosysteme entwickeln sich zu entscheidenden Faktoren, wobei Cisco und Palo Alto Networks offene Telemetrieströme einbetten, um MSSPs anzusprechen.

Chancen bestehen weiterhin in quantensicherer Verschlüsselung, KI-Modellintegrität und konvergierter physisch-logischer Orchestrierung. Betreiber bevorzugen Anbieter, die schlüsselfertige Konzepte anbieten, die Robotik, Zugangskontrolle und Mikrosegmentierung integrieren, und erweitern so die adressierbaren Ausgaben im gesamten Markt für Rechenzentrumssicherheit.

Marktführer für Rechenzentrumssicherheit

Cisco Systems Inc.

IBM Corporation

Check Point Software Technologies

Fortinet Inc.

Palo Alto Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen im Markt für Rechenzentrumssicherheit

- Cisco Systems Inc.

- IBM Corporation

- Check Point Software Technologies Ltd.

- Symantec (Gen Digital)

- Juniper Networks Inc.

- VMware by Broadcom

- Fortinet Inc.

- Palo Alto Networks Inc.

- Trend Micro Inc.

- Dell Technologies

- Hewlett Packard Enterprise

- Citrix Systems

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Genetec Inc.

- Bosch Security Systems

- Arista Networks

- Cyxtera Technologies

- Hikvision Digital Technology

- Johnson Controls

- NEC Corporation

Analyse der Unternehmen im Markt für Rechenzentrumssicherheit lesen

Marktchancen und Zukunftsaussichten

KI-getriebene Kapazitätserweiterungen schaffen Freiraum für Sicherheitsarchitekturen, die hochdichte GPU-Umgebungen, Software-Lieferketten und Ost-West-Datenverkehr im großen Maßstab schützen. Große Campus-Erweiterungen und neue KI-taugliche Entwicklungen deuten auf den Bedarf an standardisierten, wiederholbaren Sicherheitsgrundlinien über verteilte Anlagen und Lieferanten-Ökosysteme hinweg hin. Metas geplante Erweiterung seines Hyperion-Rechenzentrumscampus in Richland Parish, Louisiana, auf 5 GW (Juli 2026) verdeutlicht den betrieblichen Bedarf an skalierbarer Zero-Trust-Durchsetzung, Governance privilegierter Zugriffe und konvergenten physisch-logischen Kontrollen über mehrere Sicherheitszonen und Bauphasen hinweg.

Auch im Bereich der Harmonisierung von Compliance und Zertifizierung entstehen Chancen, da Käufer aktualisierte Standards und Durchsetzungsmechanismen übernehmen. Die Nachfrage nach auditfähigen Sicherheitswerkzeugen steigt mit dem Übergang von ISO/IEC 27001 zur Version 2022 (Übergangszeitraum endet am 31. Oktober 2025) und der Veröffentlichung von ISO/IEC 27000:2026, einschließlich kontinuierlicher Nachweiserfassung, Überwachung von Konfigurationsabweichungen und automatisierter Behebungsabläufe, die über Managed Services bereitgestellt werden. Parallel dazu treiben Sicherheitslückenanalysen der KI-Infrastruktur die Nachfrage nach expliziten Overlays oder Profilen an, die Kontrollen auf KI-spezifische Risiken zuschneiden (einschließlich Beschleuniger-Fabric-Management und Hardware-Integrität). Dies schafft Raum für Anbieter, die Laufzeit-Schwachstellenminderung, Integritätsüberwachung und Automatisierung der physischen Sicherheit für Käfige und Eingänge in ein einheitliches Betriebsmodell integrieren können.

Aktuelle Branchenentwicklungen im Markt für Rechenzentrumssicherheit

- Juli 2026: IBM und Red Hat haben Project Lightwell mit neuen kommerziellen Angeboten erweitert, die die Automatisierung der Schwachstellenbehebung über Anwendungsabhängigkeiten hinweg ermöglichen sollen. Der Fokus liegt auf dem Schutz der Software-Lieferkette für Hybrid-Cloud- und Rechenzentrumsumgebungen, indem die Zeit zwischen der Entdeckung von Schwachstellen und deren Behebung durch stärker standardisierte Arbeitsabläufe verkürzt wird.

- Oktober 2025: Fortinet hat seine Secure-AI-Data-Center-Lösung eingeführt, um KI-Modelle, Daten und unterstützende Infrastruktur im großen Maßstab zu schützen. Damit erweiterte das Unternehmen sein Portfolio an Rechenzentrumssicherheit um KI-spezifische Bedrohungen und konsolidierte Kontrollen, die Käufer in hochdichten Trainings- und Inferenzumgebungen einsetzen können.

- April 2024: Cisco hat Sicherheit für Rechenzentren und Clouds im Zeitalter der KI neu gedacht und aktualisierte Architekturen hervorgehoben, die Sichtbarkeit und Durchsetzung über Workloads, Netzwerke und Cloud hinweg vereinheitlichen. Die Ankündigung untermauerte den Marktwandel hin zu plattformgestützter Sicherheit, die verschlüsselten Datenverkehr und Ost-West-Segmentierung handhabt, ohne sich ausschließlich auf Perimeterschutz zu verlassen.

Markt für Rechenzentrumssicherheit Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als die Umsätze, die durch die Sicherung von Rechenzentrumsumgebungen mittels physischer und logischer Kontrollen erzielt werden, einschließlich Sicherheitslösungen und -dienstleistungen, die Einrichtungen, Netzwerke, Anwendungen, Identitäten und im Rechenzentrumsbetrieb gespeicherte Daten schützen.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind allgemeine Unternehmenssicherheitsausgaben, die nicht für Rechenzentrums-Anwendungsfälle eingesetzt werden, sowie nicht sicherheitsbezogener Anlagenbau und standardmäßige IT-Hardware-Aktualisierungen, die nicht sicherheitsspezifisch sind.

Übersicht der Segmentierung

- Nach Sicherheitstyp

- Physische Sicherheit

- Logische Sicherheit / Cybersicherheit

- Nach Angebot

- Lösungen

- Dienstleistungen (Beratung, Integration, verwaltete Dienste)

- Nach Rechenzentrumtyp

- Hyperscaler / Cloud-Dienstleister

- Colocation

- Unternehmen und Edge

- Nach Branchenvertikale

- Bank- und Finanzdienstleistungen (BFSI)

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Konsumgüter und Einzelhandel

- Regierung und Verteidigung

- Medien und Unterhaltung

- Sonstige (Energie, Bildung usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Singapur

- Australien

- Malaysia

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Chile

- Argentinien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um abzubilden, was Käufer typischerweise für die Rechenzentrumssicherheit erwerben, und um die üblichen Auslöser für Ausgaben aufzulisten, wie Neubauten, Kapazitätserweiterungen und strengere Compliance-Anforderungen. Öffentliche Quellen wurden ebenfalls herangezogen, um regionale Bauaktivitäten, wiederkehrende Muster von Cybervorfällen und die grundlegende Preisentwicklung wichtiger Sicherheitskategorien zu verstehen.

Zu den konsultierten Quellen gehörten öffentliche Statistiken und Veröffentlichungen wie die der International Telecommunication Union, NIST-Leitlinien und -Rahmenwerke, NERC-CIP-Materialien für die Sicherheit kritischer Infrastrukturen, Eurostat für Indikatoren der digitalen Wirtschaft sowie die Weltbank für makroökonomische und Investitionssignale. Ergänzende Inputs stammten aus Geschäftsberichten, Investorenpräsentationen, Sicherheitszertifizierungsstellen und seriöser Presse. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentrecherchen und Handelsprüfungen auf Sendungsebene genutzt, um die Abdeckung auf Plausibilität zu prüfen und potenziell fehlende Produktfamilien zu identifizieren. Diese Beispiele sind illustrativ und nicht erschöpfend, und viele weitere Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu bestätigen, was tatsächlich als Ausgaben für Rechenzentrumssicherheit gilt und was als angrenzende IT-Sicherheit behandelt wird, die nicht vermischt werden sollte. Die Interviews umfassten Lösungsanbieter, Systemintegratoren, Colocation- und Unternehmensanlagenbetreiber sowie Sicherheitsverantwortliche, die Budgets verwalten, damit Modellinputs dort korrigiert werden konnten, wo die Schreibtischsignale schwächer waren.

Da es sich um einen globalen Markt handelt, wurde die Abdeckung zwischen APAC, EMEA und Amerika ausgewogen gestaltet, und die Inputs wurden über Hyperscale-, Colocation- sowie Unternehmens- und Edge-Umgebungen hinweg überprüft. Wo die Antworten je nach Region oder Rechenzentrumstyp variierten, wurden die Annahmen auf das eingeschränkt, was die meisten Befragten als typisches Kaufverhalten für das Basisjahr und die Prognosejahre beschrieben.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 14% | APAC: 38% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 31% | EMEA: 35% |

| Kleinere Akteure: 18% | Manager: 55% | Amerika: 27% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung wurde mit einem Top-Down-Ansatz zur Rekonstruktion des Nachfragepools durchgeführt, bei dem Signale zum Rechenzentrumsausbau und zur installierten Kapazität in Sicherheits-Attach-Raten und Ausgaben pro Standort umgesetzt und dann nach Region skaliert wurden. Nachdem die erste Gesamtsumme ermittelt worden war, haben wir sie durch selektive Bottom-up-Näherungen bestätigt, etwa durch das Hochrechnen stichprobenartig erfasster Lieferantenumsätze nach Sicherheitskategorie und die Überprüfung typischer ASP-x-Volumen-Spannen für stark beachtete Positionen wie Zugangskontrolle, Überwachung und Überwachungssoftware.

Zu den Inputs, die das Modell maßgeblich prägten, gehörten Kapazitätserweiterungen von Rechenzentren und Zahlen zu neuen Anlagen, der Mix aus Hyperscale-, Colocation- sowie Unternehmens- und Edge-Standorten, die typische Übernahme des Sicherheits-Stacks (physische Kontrollen, Identität und Zugang, Bedrohungs- und Anwendungsschutz sowie Datenschutz) und die Serviceintensität (Beratung, Integration und Managed Services) nach Kundentyp. Wo Umsatzaufteilungen unklar waren, wurden Lücken durch von Befragten bestätigte Bündelverhältnisse behandelt und anschließend die Gesamtsummen gegen gemeldete Sicherheitsbudgetanteile für den Rechenzentrumsbetrieb rückgeprüft.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Ausbaugeschwindigkeiten und Veränderungen der Sicherheitslage widerspiegeln konnte, und diese wurde dann wieder an Primärinputs zur erwarteten Preisentwicklung und zum Übernahmezeitpunkt verankert. Jedes Jahr verfolgten wir einen kurzen Satz von Frühindikatoren, darunter Ankündigungen zur Kapazitäts-Pipeline, Compliance- und Audit-Aktivitäten sowie Veränderungen beim Druck durch Sicherheitsverletzungen und Vorfälle, die typischerweise Sicherheitsupgrades vorziehen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte in Schichten, damit die endgültige Zahl nicht auf einer einzigen Annahme beruhte. Die Ergebnisse wurden mit unabhängigen Signalen wie regionalen Trends beim Ausbau von Rechenzentren, dem Mix der Sicherheitsdienstleistungen und den impliziten Ausgaben pro Standort verglichen und anschließend auf abrupte Jahr-zu-Jahr-Sprünge überprüft, die nicht mit realen Beschaffungszyklen übereinstimmen würden.

Vor der endgültigen Freigabe wurden Anomalien in Analystenprüfungen überprüft, gefolgt von gezielten erneuten Kontakten, wenn eine Schlüsselvariable, wie etwa Attach-Raten für logische Sicherheit oder die Durchdringung von Managed Services, im Vergleich zu den Beschreibungen der Praktiker nicht plausibel erschien. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Kapazitätspläne, Compliance-Anforderungen oder Ausgabeverhalten verändern. Unmittelbar vor der Auslieferung wird ein abschließender Überprüfungsdurchgang abgeschlossen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Marktgröße des globalen Rechenzentrumssicherheitsmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Rechenzentrumssicherheit können sich unterscheiden, selbst wenn das Thema gleich klingt, da Unternehmen unterschiedliche Abgrenzungen dafür wählen, was als reine Rechenzentrumssicherheit zählt, und außerdem unterschiedliche Basisjahre und Währungszeitpunkte verwenden. Unterschiede darin, ob Dienstleistungen einbezogen werden, wie Hyperscale- und Edge-Standorte behandelt werden und wie die Preisgestaltung fortgeschrieben wird, erklären oft den Großteil der Abweichung.

Die Tabelle zeigt, dass der Ausgangswert für 2026 im Modell von Mordor Intelligence an einen für Rechenzentrumsumgebungen eingesetzten Sicherheits-Stack gebunden ist und zusammen mit zugehöriger Beratung, Integration und Managed Services erfasst wird, anstatt in breitere Unternehmenssicherheitsausgaben eingerechnet zu werden. Wenn eine andere Schätzung ein früheres Basisjahr verwendet oder die Facility-Sicherheit nicht eindeutig von breiteren Cybersicherheitskategorien trennt, kann ihre Zahl je nach den Mix-Annahmen und dem angewendeten Wachstumsfenster niedriger oder höher ausfallen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,83 Mrd. USD (2026) | |

| Regionaler Beratungsanbieter A | 18,42 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und einen Prognosezeitraum von 2025-2030, und die öffentliche Zusammenfassung macht die Abgrenzung auf reine Rechenzentrumssicherheit nicht explizit, was die Gesamtsummen verschieben kann, wenn breitere Sicherheitsprogramme einbezogen werden. |

| Branchenverlag B | 13,80 Mrd. USD (2022) | Verankert den Markt bei 2022, und die veröffentlichte Momentaufnahme bietet nur begrenzte Details dazu, wie Dienstleistungen, Edge-Standorte sowie logische und physische Kategorien bewertet werden, was die Basis komprimieren kann, wenn Kategorien eng gefasst behandelt werden. |

Über die drei Zahlen hinweg ist der größte Treiber nicht die mathematische Komplexität, sondern was gezählt wird und welches Jahr als Anker verwendet wird. Indem die Inputs auf Kapazitäts- und Bereitstellungssignale zurückführbar gehalten werden und Annahmen mit Praktikern überprüft werden, bevor die Prognose fortgeschrieben wird, bleibt die resultierende Sichtweise wiederholbar und leichter abzugleichen, wenn neue Informationen eintreffen.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Rechenzentrumssicherheit an?

Explodierende KI-Workloads, steigende Cyberangriffsvolumina und strengere Compliance-Vorschriften zwingen Betreiber zur Einführung von Zero-Trust- und KI-gestützten Abwehrmaßnahmen, was eine CAGR von 14,73 % bis 2031 unterstützt.

Welches Segment kontrolliert den größten Anteil der Ausgaben für Rechenzentrumssicherheit?

Logische Sicherheitskontrollen führen mit einem Anteil von 55,05 % und spiegeln die Nachfrage nach Mikrosegmentierung, Identitätsverifizierung und kontinuierlicher Überwachung wider.

Warum gewinnen verwaltete Sicherheitsdienste an Bedeutung?

Ein globaler Mangel an Cybersicherheitsfachkräften und eine komplexe regulatorische Landschaft veranlassen Organisationen, Bedrohungserkennung und Compliance auszulagern, was eine CAGR von 17,12 % für verwaltete Dienste antreibt.

Welche Region wird bei Investitionen in Rechenzentrumssicherheit am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 18,63 % wachsen, angetrieben durch neue Hyperscale-Ausbauten in China, Indien, Japan und Singapur.

Wie beeinflussen Hyperscaler die Sicherheitsinnovation?

Hyperscaler sind Vorreiter bei KI-gestützter Anomalieerkennung und autonomen physischen Schutzmaßnahmen und setzen damit Maßstäbe, die Colocation- und Unternehmensstandorte zunehmend übernehmen.

Welche Compliance-Änderungen sollten Betreiber für 2025 priorisieren?

Wichtige Aktualisierungen umfassen die stärkeren Authentifizierungsregeln von PCI DSS 4.0 und die DORA-Anforderungen Europas, die beide die Erwartungen an kontinuierliche Kontrollvalidierung und Berichterstattung erhöhen.

Seite zuletzt aktualisiert am: