Sekundärbatteriemarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

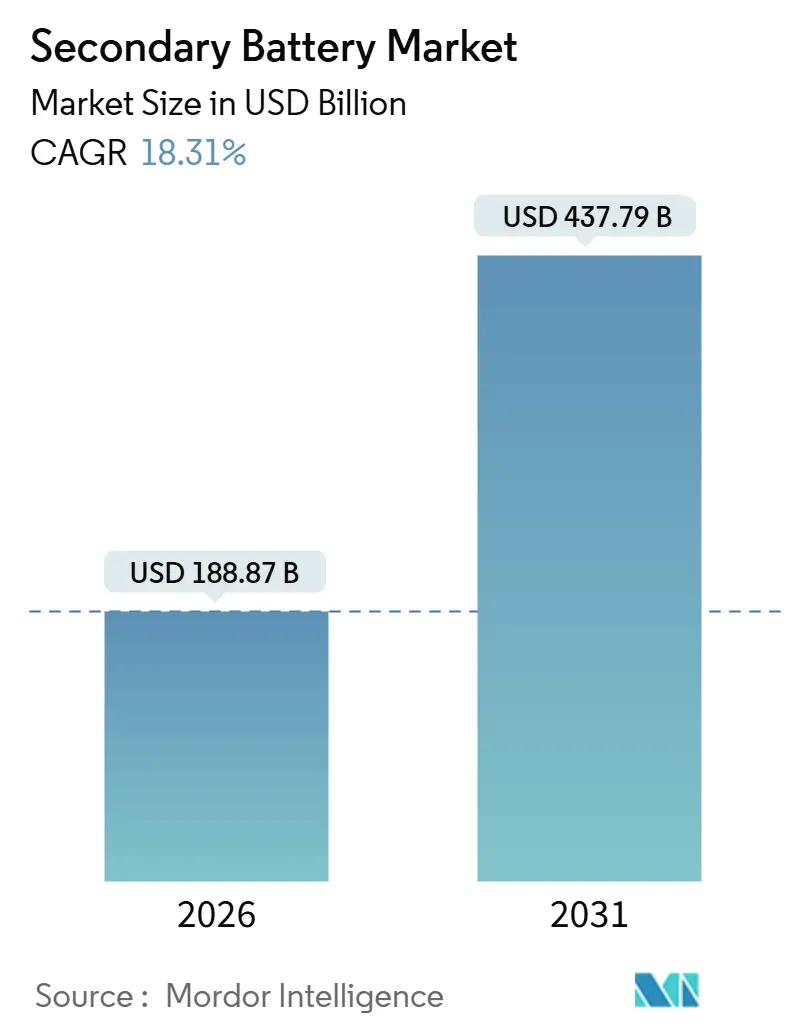

| Marktgröße (2026) | 188.87 Milliarden US-Dollar |

| Marktgröße (2031) | 437.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Sekundärbatteriemarktanalyse von Mordor Intelligence

Die Sekundärbatteriemarktgröße wird für 2026 auf 188,87 Milliarden USD geschätzt und soll bis 2031 einen Wert von 437,79 Milliarden USD erreichen, bei einer CAGR von 18,31 % während des Prognosezeitraums (2026–2031).

Kostenrückgänge unter 85 USD pro kWh, der Aufstieg von Natrium-Ionen-Alternativen für Einstiegssegmente sowie politische Anreize, die lokale Zellmontage belohnen, gestalten die Wettbewerbsgrenzen neu. Festkörper-Pilotprojekte haben sich von der Laborskala zu begrenzten vorkommerziellen Läufen entwickelt, was etablierte Lithium-Ionen-Zulieferer dazu veranlasst, sich mit Keramik- und Polymerelektrolytprogrammen abzusichern. Gleichzeitig behandeln Versorgungsunternehmen Vier-Stunden-Lithium-Ionen-Systeme als disponible Kapazität – eine Veränderung, die die Nachfragelücke gegenüber Personenkraftwagen mit Elektroantrieb schließt. Schließlich verteidigen integrierte asiatische Marktführer ihren Marktanteil, indem sie kostengünstige Lithiumeisenphosphat-Chemie (LFP) mit aggressiver Preisgestaltung kombinieren, selbst während westliche Automobilhersteller regionalisierte Lieferketten anstreben.

Wesentliche Erkenntnisse des Berichts

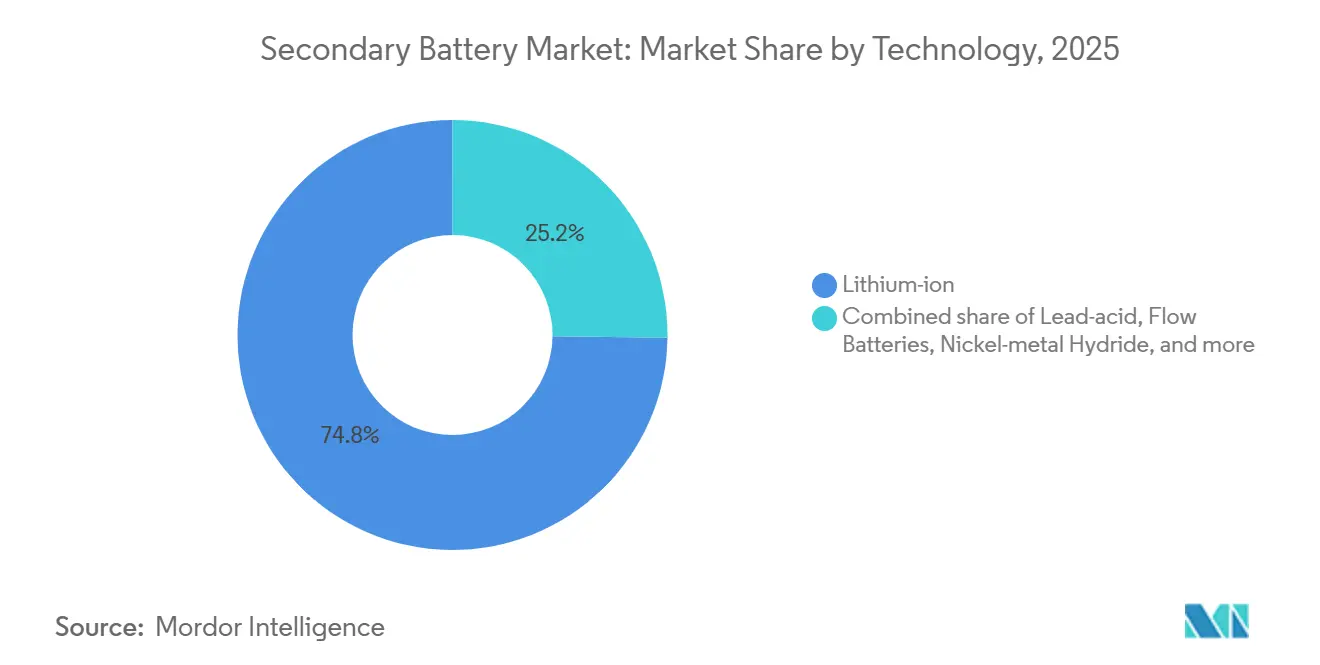

- Nach Technologie entfiel auf Lithium-Ionen im Jahr 2025 ein Marktanteil von 74,8 % am Sekundärbatteriemarkt, während Festkörpervarianten bis 2031 voraussichtlich mit einer CAGR von 24,9 % wachsen werden.

- Nach Formfaktor führten Zylinderzellen mit einem Umsatzanteil von 53,5 % im Jahr 2025; Beutelzellen-Formate werden voraussichtlich bis 2031 mit einer CAGR von 22,2 % wachsen.

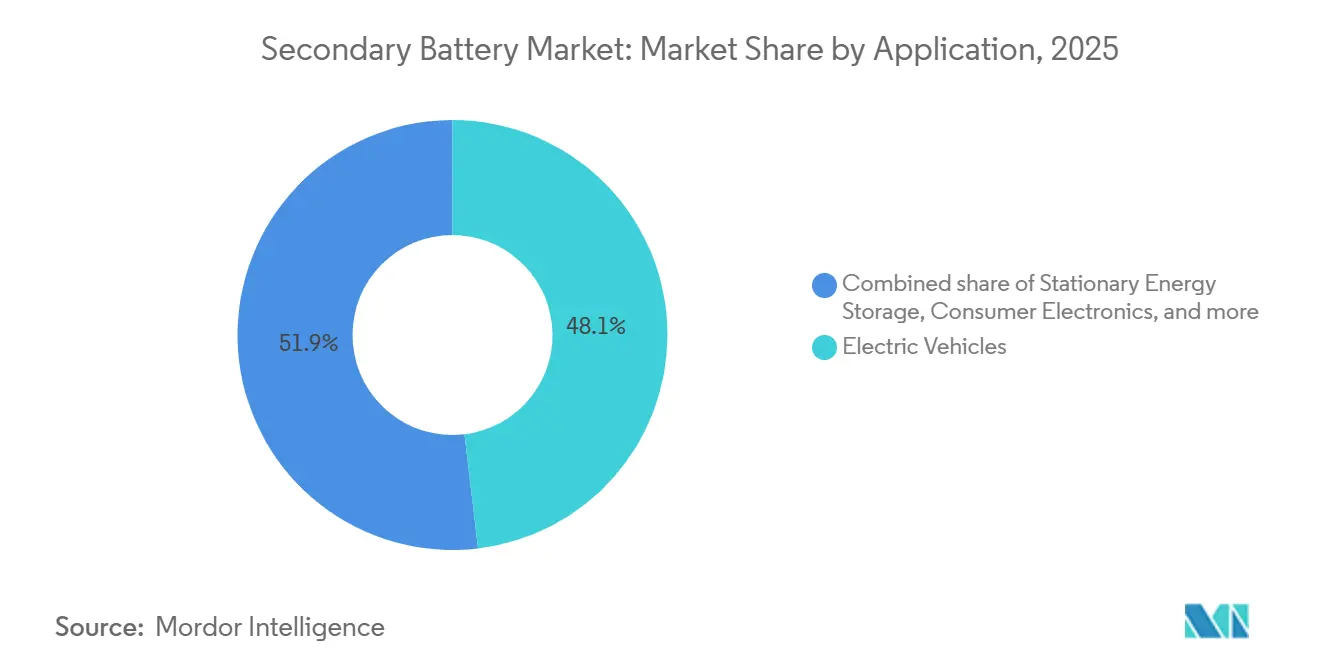

- Nach Anwendung hielten Elektrofahrzeuge im Jahr 2025 einen Anteil von 48,1 % an der Sekundärbatteriemarktgröße, während stationäre Speicherung mit einer CAGR von 23,5 % bis 2031 voranschreitet.

- Nach Endnutzerbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Umsatzanteil von 50,6 %, während Versorgungsunternehmen mit einer CAGR von 22,8 % bis 2031 am schnellsten wachsen.

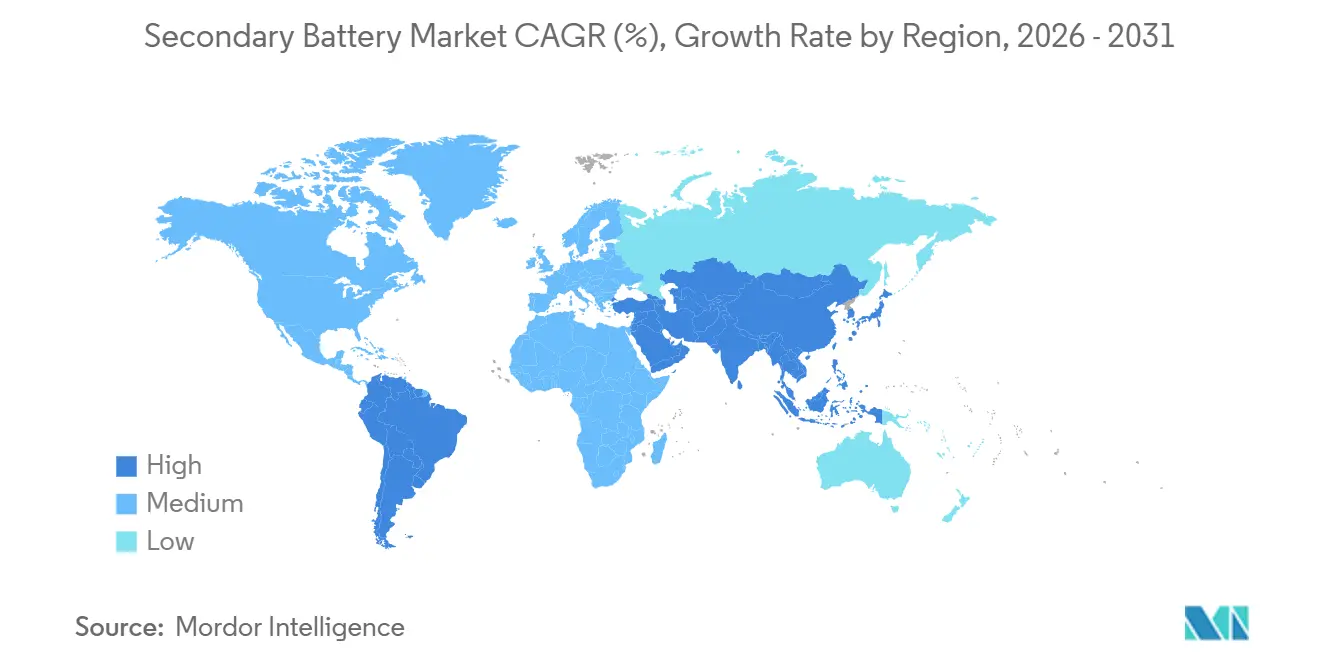

- Nach Geografie dominierte der asiatisch-pazifische Raum den Sekundärbatteriemarkt im Jahr 2025 mit einem Anteil von 49,7 % und ist für eine CAGR von 20,1 % im Prognosezeitraum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Sekundärbatteriemarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einführung von Elektrofahrzeugen steigert die Nachfrage nach Lithium-Ionen | 5.2% | Weltweit, mit APAC und Europa an der Spitze der Durchdringung von Personenkraftwagen mit Elektroantrieb | Mittelfristig (2–4 Jahre) |

| Wachstum von Speicherprojekten mit Integration erneuerbarer Energien | 4.1% | Weltweit, konzentriert in APAC, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende Kostenkurve für Lithium-Ionen (Batteriemodul < 85 USD/kWh) | 3.8% | Weltweit, mit den schnellsten Kostensenkungen in China und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Ökosysteme zur Wiederverwendung von Gebrauchtbatterien | 1.9% | Europa und Nordamerika, frühe Pilotprojekte in Japan | Langfristig (≥ 4 Jahre) |

| Politisch getriebene Lokalisierung von Gigafabriken | 2.7% | Nordamerika und Europa, Ausstrahlungseffekte auf Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von LFP für Kosten- und Sicherheitsvorteile | 3.4% | APAC als Kern, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von Elektrofahrzeugen steigert die Nachfrage nach Lithium-Ionen

Der Absatz von Elektrofahrzeugen erreichte im Jahr 2024 13,9 Millionen Einheiten, was 16 % des weltweiten Pkw-Absatzes entspricht, und Branchenbeobachter erwarten, dass der Anteil bis 2026 25 % übersteigen wird [1]Internationale Energieagentur, "Erneuerbare Energien 2025," iea.org. Automobilhersteller verfügen bereits über Abnahmeverträge, die rund zwei Drittel der Zellkapazität für 2027 binden und damit das Angebot verknappen. China überschritt im Jahr 2024 eine inländische Elektrofahrzeug-Durchdringungsrate von 38 % und verstärkte dadurch den kostengetriebenen Wandel hin zu LFP-Chemien für Massenmarktfahrzeuge. Plattformen, die 800-Volt-Architekturen nutzen, wie die Hyundai E-GMP, benötigen eine höhere Energiedichte, was Zulieferer in Richtung siliziumreicher Anoden und hochnickeliger Kathoden drängt. Diese Chemieänderungen zwingen Zellhersteller dazu, Produktionslinien mitten im Zyklus umzurüsten, was die Margen drückt, selbst wenn das Volumen steigt.

Wachstum von Speicherprojekten mit Integration erneuerbarer Energien

Die weltweiten Installationen von Batteriespeichern im Versorgungsmaßstab stiegen im Jahr 2024 auf 45 GW, wobei Prognosen auf 120 GW bis 2026 hinweisen. Kalifornien schreibt bis 2026 11,5 GW an Speicherkapazität vor, während Texas eine Pipeline von 10 GW hat, was Vier-Stunden-Lithium-Ionen-Systeme zu einer kosteneffektiven Alternative zu Gaskraftwerken zur Spitzenlastdeckung macht. Hilfsmärkte zahlen 15–25 USD pro MW-Stunde für Frequenzregelung und unterstützen Projektrenditen von nahezu 20 %. Die REPowerEU-Förderung der Europäischen Union hat die Ausschreibungsvolumina beschleunigt, obwohl Genehmigungsverzögerungen 40 % der Gebote von 2024 in spätere Jahre verschoben haben. Projektentwickler mit baureif erschlossenen Grundstücken sind daher gut positioniert, um den Auftragsrückstand zu nutzen.

Sinkende Kostenkurve für Lithium-Ionen (Batteriemodul < 85 USD/kWh)

Die durchschnittlichen Lithium-Ionen-Batteriemodulpreise fielen im Jahr 2024 auf 139 USD pro kWh und sind auf dem Weg zu 113 USD bis 2026.[2]BloombergNEF, "Electric Vehicle Outlook 2024," about.bnef.com Chinesische LFP-Lieferanten haben bereits 95 USD pro kWh unterschritten, indem sie die Lithiumraffination und die Kathodensynthese vertikal integrierten. Die Schwelle von 85 USD gilt als entscheidend für die Kostenparität zwischen Elektrofahrzeugen und Fahrzeugen mit Verbrennungsmotor im Kompaktsegment. Teslas tablose 4680-Zelle strebt bis 2028 70 USD pro kWh an, doch die aktuellen Ausbeuten bleiben unter 80 %, was das kurzfristige Angebot begrenzt. Da Modulgehäuse durch Zell-zu-Batteriemodul-Designs wegfallen, sinkt die materialintensität auf Batteriemoduleben um weitere 7–9 %, was den Abwärtstrend verstärkt.

Schnelle Einführung von LFP für Kosten- und Sicherheitsvorteile

LFP-Batterien deckten im Jahr 2024 40 % der weltweiten Nachfrage nach Elektrofahrzeugen und damit zehn Prozentpunkte mehr als zwei Jahre zuvor. BYDs Blade Battery liefert auf Batteriemodulebene 140 Wh/kg und eliminiert dabei Kobalt, einen ESG-Streitpunkt bei NMC-Chemien. Ford setzte LFP in seinen Mustang Mach-E-Modellen mit Standardreichweite ein und senkte damit die Batteriekosten um rund ein Viertel. CATLs M3P-Variante erreichte im Jahr 2024 in Pilotbatterien 210 Wh/kg und verringerte damit den Dichteunterschied zu NMC-811-Zellen auf 15 %. Da die Versicherungsprämien für NMC-stationäre Projekte steigen, genießt LFP aufgrund seiner inhärenten thermischen Stabilität bei Käufern aus dem Versorgungsbereich Vorzug.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Versorgung mit kritischen Mineralien | -2.8% | Weltweit, mit akutem Druck auf die Lieferketten für Lithium, Kobalt und Nickel | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Wärmedurchgangsvorfälle | -1.6% | Weltweit, mit erhöhter Aufmerksamkeit in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von End-of-Life-Vorschriften | -1.3% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kapitalumlenkung zu alternativen Speichertechnologien | -0.9% | Nordamerika und Europa, Nischenanwendungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Versorgung mit kritischen Mineralien

Die Nachfrage nach batterietauglichem Lithium erreichte im Jahr 2024 620.000 Tonnen Lithiumkarbonatäquivalent und könnte sich bis 2030 verdoppeln, doch neue Minengenehmigungen hinken fast zwei Jahre hinterher. Kobalt ist nach wie vor im Wesentlichen in der Demokratischen Republik Kongo konzentriert, wo handwerkliche Produktion ESG-Risiken mit sich bringt, die Automobilhersteller dazu zwingt, Unterlieferanten zu überprüfen. Die Nickelsulfatpreise stiegen Anfang 2024 aufgrund von Fragen zur indonesischen Versorgung und der Prüfung der Kohlenstoffintensität auf 22.000 USD pro Tonne, was die langfristige Vertragspreisgestaltung erschwert. Das Recycling könnte bis 2030 nur 10–12 % des Kathodenmetallbedarfs decken, da die hydrometallurgische Rückgewinnung noch rund 10 % des Lithiums verliert.

Sicherheits- und Wärmedurchgangsvorfälle

Im Jahr 2024 wurden 38 Lithium-Ionen-Brände in stationären Speicheranlagen verzeichnet, was zu Überarbeitungen der NFPA 855 führte, die eine Gasdetektion und Aerosolunterdrückung in Gehäusen über 50 kWh vorschreiben.[3]Nationale Brandschutzvereinigung, "NFPA 855 Ausgabe 2025," nfpa.org Versicherungsunternehmen verlangen nun UL-9540A-Testdaten, was die Projektzertifizierung um bis zu 100.000 USD verteuert. Wärmedurchgang initiiert sich bei NMC-Zellen typischerweise bei etwa 150 °C, doch die Reaktion eskaliert schnell in eng gepackten Modulen. Die höhere Einsatztemperatur von LFP bei 270 °C fördert dessen Einsatz für stationäre Anwendungen. Konformitätskosten und Reputationsrisiko zusammen verlangsamen Einsätze, bis verbesserte Batteriemanagementsysteme zum Standard werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Festkörper-Pilotprojekte fordern die Vorherrschaft von Lithium-Ionen heraus

Lithium-Ionen hielt im Jahr 2025 einen Marktanteil von 74,8 % am Sekundärbatteriemarkt. Festkörpervarianten sollen jedoch bis 2031 eine CAGR von 24,9 % erzielen, da Toyota, Samsung SDI und QuantumScape Pilotlinien hochskalieren. Die Festkörperarchitektur ersetzt flüssige Elektrolyte durch Keramiktrennschichten und ermöglicht Lithium-Metall-Anoden, die die Energiedichte auf 400–500 Wh/kg verdoppeln. Toyota meldete 1.200 Zyklen bei 80 % Kapazitätserhalt für seine sulfidbasierte Zelle und plant jährlich 10.000 Einheiten bis 2027. QuantumScapes Oxidtrennschicht bestand 800 Zyklen mit weniger als 10 % Kapazitätsverlust und sicherte sich damit Volkswagens Versorgung für Plattformen ab 2028.

Die kommerzielle Tragfähigkeit hängt von der Fertigungsausbeute und der Verfügbarkeit von Rohstoffen ab, insbesondere für Sulfidpulver. Etablierte Zulieferer hedgen das Risiko, indem sie Festkörper-IP lizenzieren und gleichzeitig konventionelle Linien weiter ausbauen. Blei-Säure-Batterien bedienen nach wie vor Gabelstapler und Telekommunikationsstandorte aufgrund ihrer niedrigen Anschaffungskosten, doch ihr Marktanteil sinkt jährlich. Durchflussbatterien wachsen mit einer CAGR von 19 % für mehrstündige Netzspeicherung, obwohl ihr Beitrag zur Sekundärbatteriemarktgröße aufgrund hoher Kapitalkosten unter 1 % bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Beutelzellen gewinnen Terrain in Premium-Elektrofahrzeugen

Zylindrische Formate führten den Sekundärbatteriemarkt im Jahr 2025 mit einem Anteil von 53,5 % an, gestützt durch Teslas 4680 und die allgegenwärtige 2170-Zelle. Dennoch werden Beutelzellen voraussichtlich bis 2031 mit einer CAGR von 22,2 % wachsen, da Automobilhersteller dünnere Batteriemodule anstreben, die den Fahrgastraum maximieren. General Motors verwendet von LG gefertigte Beutelzellen in seiner Ultium-Plattform und stapelt die Schichten vertikal, um 200 kWh pro Batteriemodul zu liefern. Hyundais E-GMP bevorzugt ebenfalls Beutelzellen-Designs, die Wärme beim Schnellladen mit 350 kW gleichmäßiger abführen.

Die Fertigungsdynamik unterscheidet sich je nach Region. Chinesische Hersteller tendieren zu prismatischen Zellen für Automatisierungsvorteile, europäische Start-ups erproben großformatige Beutelzellen für Premium-Elektrofahrzeuge, und US-amerikanische Unternehmen balancieren zylindrische und Beutelzellen-Produktion, um die Anforderungen an inländische Inhalte gemäß dem Inflation Reduction Act zu erfüllen. Der Formfaktor-Wettbewerb spiegelt daher strategische Positionierung wider und nicht ein einheitliches Design.

Nach Anwendung: Stationäre Speicherung verringert Abstand zu Elektrofahrzeugen

Elektrofahrzeuge kontrollierten im Jahr 2025 dank starker Nachfrage in China, Europa und Kalifornien 48,1 % der Nachfrage. Stationäre Speicherung soll jedoch mit einer CAGR von 23,5 % wachsen und die Mobilitätsvolumina bis zum Ende des Jahrzehnts einholen. Kaliforniens Vorschrift von 11,5 GW und Texasʼ Pipeline von 10 GW haben Vier-Stunden-Lithium-Ionen-Systeme als Ersatz für Spitzenlastkraftwerke validiert. Die US-amerikanische Energieinformationsverwaltung berechnet, dass Batterien Gasturbinen bei den Kosten pro Startvorgang bei Projekten unter 100 MW unterbieten.

Die Einführung von Heimspeichern steigt in Märkten mit hohen Endkundenelektrizitätspreisen und zeitvariablen Tarifen mit einer CAGR von 28 %, obwohl sie immer noch weniger als 10 % des stationären Werts ausmacht. Industrielle Antriebsleistung wechselt von Blei-Säure zu Lithium-Ionen, da Schnellladen Ausfallzeiten eliminiert. Die Verbrauchsnachfrage nach Unterhaltungselektronik reift bei einstelligem Wachstum, aber Elektrowerkzeuge und Geräte der E-Mobilität halten die Nischenvolumina stabil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Versorgungsunternehmen etablieren sich als Wachstumsmotor

Käufer aus der Automobilindustrie machten im Jahr 2025 50,6 % der Sekundärbatteriemarktgröße aus, einschließlich Pkw, leichter Nutzfahrzeuge und Busse. Die meisten führenden Originalausrüstungshersteller bauen Zellfabriken oder sind an diesen beteiligt, um die Versorgung zu sichern und Wert aus der Batteriemanagementsoftware zu schöpfen. Versorgungsunternehmen und Stromproduzenten werden bis 2031, obwohl kleiner in absolutem Umsatz, eine CAGR von 22,8 % erzielen. Überarbeitete Marktregeln in PJM und ERCOT zahlen Vier-Stunden-Batterien nun dieselben Kapazitätsgutschriften wie Gasturbinen, was Multi-Gigawatt-Beschaffung begünstigt.

Elektronik- und IT-Unternehmen halten rund ein Fünftel der Nachfrage, gebunden an Zweijahreskaufzyklen. Logistikunternehmen elektrifizieren Gabelstapler, um die Betriebszeit zu verbessern, wie Amazons 15.000 Lithium-Ionen-Einheiten in nordamerikanischen Lagerhäusern zeigen. Luft- und Raumfahrt, Verteidigung und Gesundheitswesen bleiben spezialisierte Nischen, die extreme Temperaturtoleranz oder strenge regulatorische Konformität erfordern.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Sekundärbatteriemarkt im Jahr 2025 mit einem Anteil von 49,7 % und wird voraussichtlich mit einer CAGR von 20,1 % wachsen. Chinas 1.200 GWh an Zellkapazität liefert dank vollständiger vertikaler Integration Kostenvorteile von bis zu 20 %. Südkoreanische Zulieferer konzentrieren sich auf hochnickelhaltige Chemien, die in Premium-Elektrofahrzeugsegmenten Preisaufschläge erzielen. Japans Panasonic hat seinen Marktanteil auf 18 % sinken sehen, da chinesische Wettbewerber im Preis unterbieten, behält jedoch mit Tesla eine starke Stellung.

Nordamerika erlebt eine schnelle Rückverlagerung der Lieferkette im Rahmen des Inflation Reduction Act. Herstellungssteueranreize von 35 USD pro kWh haben Investitionen in Höhe von 73 Milliarden USD ausgelöst und die geplante Kapazität bis 2030 auf 550 GWh gehoben. General Motors, Ford und Stellantis betreiben alle Zellfabriken gemeinsam mit Fahrzeugmontagewerken, um Logistikkosten zu minimieren. Kanada positioniert sich als Rohstoffzentrum, und Mexiko sichert sich kostensensible Montageaufträge, obwohl Arbeitskräftemangel und Genehmigungsverzögerungen Hemmnisse bleiben.

Europa hielt im Jahr 2025 knapp unter einem Viertel der weltweiten Nachfrage, angetrieben durch das Verbot von Verbrennungsmotoren ab 2035 und strenge Kohlenstoff-Fußabdruck-Regeln. Northvolts schwedisches Werk erfüllt den Bedarf von Premium-Originalausrüstungsherstellern mit Zellen unter 60 kg CO₂ pro kWh. Deutschland betreibt ein vollständiges Ökosystem, von BASF-Kathodenmaterialien bis zu Volkswagens PowerCo-Zelllinien.[4]Volkswagen AG, "PowerCo-Strategie 2024," volkswagen-newsroom.com Süd- und Osteuropa zieht neue Gigafabriken aufgrund niedrigerer Arbeitskosten und EU-Strukturfonds an. Das lithiumreiche Dreieck Südamerikas bietet langfristige Ressourcensicherheit, doch Wasserknappheit und politisches Risiko verlangsamen die Expansion. Der Nahe Osten und Afrika bleiben im Entstehen, mit einem Anteil von nur wenigen Prozent im unteren einstelligen Bereich.

Wettbewerbslandschaft

Die fünf größten Zulieferer – CATL, LG Energy Solution, BYD, Panasonic und Samsung SDI – kontrollierten im Jahr 2024 68 % der weltweiten Zellkapazität und gaben dem Sekundärbatteriemarkt eine mäßig konzentrierte Struktur. CATL differenziert sich durch Chemiediversität und bietet LFP-, NMC- und Natrium-Ionen-Produkte an. Sein Qilin-Batteriemodul integriert Kühlplatten in Zellwände und verbessert dabei die Dichte um 13 %. BYD schöpft den Wert vom Bergbau bis zum Batteriemodul ab und hält Bruttomargen von nahezu 20 %. LG Energy Solution und Samsung SDI stehen vor engeren Margen, da Automobilhersteller auf Kostensenkungen drängen, was beide dazu veranlasst, gemeinsam in regionale Werke zu investieren, die sich für lokale Anreize qualifizieren.

Aufstrebende Anbieter zielen auf Nischen in Chemie und Formfaktor. SVOLTs kobaltfreie NMX-Kathoden senken die Materialkosten um bis zu 20 USD pro kWh und halten dabei eine Dichte von 240 Wh/kg aufrecht. Form Energy entwickelt Eisen-Luft-Batterien für Entladezeiten von 100 Stunden, die Gaskraftwerke zur Spitzenlastdeckung in Hocherneuerbare-Netzen unterbieten könnten. Die Patentaktivität verlagert sich zu Festkörperelektrolyten, wobei Toyota 28 % der sulfidbasierten Anmeldungen hält und Samsung SDI bei Oxidkeramiken führend ist. Die Einhaltung der Normen IEC 62619 und UL 1973 beeinflusst nun Beschaffungsentscheidungen, da Versicherer und Netzbetreiber zertifizierte Produkte für Systeme über 1 MWh verlangen.

Die Lokalisierung von Gigafabriken bringt neue regionale Wettbewerber hervor. Reliance Industries und Ola Electric bauen unter produktionsgebundenen Anreizen 50 GWh Kapazität in Indien auf. Indonesien integriert die Nickelraffination mit der Zellmontage, um seine Rohstoffbasis zu nutzen. In den Vereinigten Staaten beeinflussen Tarifverhandlungen mit Gewerkschaften und die Volatilität der Energiepreise die Standortwahl von Werken, während Europa die Finanzierung an strenge Kohlenstoff-Fußabdruck-Prüfungen knüpft, die erneuerbar betriebene Anlagen bevorzugen.

Marktführer der Sekundärbatteriebranche

-

CATL

-

BYD Co. Ltd

-

LG Energy Solution

-

Panasonic Holdings

-

Samsung SDI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ASET, ein Spezialist für Sekundärbatteriematerialien der nächsten Generation, unterzeichnete seinen zweiten Technologietransfervertrag mit dem Korea Institute of Energy Research (Koreanisches Institut für Energieforschung). Die Vereinbarung konzentriert sich auf Kerntechnologien, die für Lithium-Metall-Batterien entscheidend sind, und markiert einen bedeutenden Schritt für ASET in der sich wandelnden Landschaft der Sekundärbattery-Innovationen.

- Januar 2026: SK On und SK Innovation gaben ihre erweiterte Zusammenarbeit im Bereich Vanadium-Ionen-Batterie (VIB) bekannt, mit dem Ziel, Energiespeichersysteme (ESS) der nächsten Generation mit verbesserter Brandsicherheit zu entwickeln. Sie unterzeichneten eine Absichtserklärung (MOU) mit Standard Energy, einem inländischen Spezialisten für VIB-basierte ESS-Technologien.

- November 2025: Sumitomo Chemical restrukturiert sein PERVIO-Geschäft für Lithium-Ionen-Sekundärbatterieseparatoren. Das Unternehmen wird die Produktion in seinem Werk Ohe in Niihama, Japan, einstellen und die Fertigung in der SSLM Co., Ltd., seiner Tochtergesellschaft in Daegu, Südkorea, konsolidieren, die höhere Kapazität und Produktivität bietet.

- April 2025: CATL stellte drei wegweisende Elektrofahrzeug-Batterieprodukte vor: die Freevoy Dual-Power Battery (Freevoy-Doppelleistungsbatterie), Naxtra – die weltweit erste in Massenproduktion hergestellte Natrium-Ionen-Batterie – und die Shenxing-Schnellladebatterie der nächsten Generation. Darüber hinaus präsentierten sie eine integrierte 24-V-Start-Stopp-Naxtra-Batterie, die speziell für schwere Lkw entwickelt wurde.

Umfang des globalen Sekundärbatteriemarktberichts

Die Sekundärbatterie oder Akkumulator ist eine Zelle oder eine Kombination von Zellen, bei denen die Zellreaktionen umkehrbar sind. Dies bedeutet, dass die ursprünglichen chemischen Bedingungen innerhalb der Zelle wiederhergestellt werden können, indem Strom in sie geleitet wird, d. h. durch Laden aus einer externen Quelle.

Der globale Sekundärbatteriemarkt ist nach Technologie, Formfaktor, Anwendung, Endnutzerbranche und Geografie segmentiert. Nach Technologie ist der Markt in Blei-Säure, Lithium-Ionen, Nickel-Metallhydrid, Nickel-Cadmium, Durchflussbatterien und Festkörper unterteilt. Nach Formfaktor ist der Markt in zylindrisch, prismatisch und Beutelzelle unterteilt. Nach Anwendung ist der Markt in Elektrofahrzeuge, stationäre Energiespeicherung, industrielle Antriebsleistung, Unterhaltungselektronik und Elektrowerkzeuge unterteilt. Nach Endnutzerbranche ist der Markt in Automobilindustrie, Versorgungsunternehmen und Strom, Elektronik und IT, Logistik, Luft- und Raumfahrt sowie Gesundheitswesen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Sekundärbatteriemarkt in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (Milliarden USD) ermittelt.

| Blei-Säure |

| Lithium-Ionen |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Durchflussbatterien |

| Festkörper (vorkommerziell) |

| Zylindrisch |

| Prismatisch |

| Beutelzelle |

| Elektrofahrzeuge |

| Stationäre Energiespeicherung |

| Industrielle Antriebsleistung |

| Unterhaltungselektronik |

| Elektrowerkzeuge und Sonstiges |

| Automobilindustrie |

| Versorgungsunternehmen und Strom |

| Elektronik und IT |

| Logistik und Lagerhaltung |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Blei-Säure | |

| Lithium-Ionen | ||

| Nickel-Metallhydrid | ||

| Nickel-Cadmium | ||

| Durchflussbatterien | ||

| Festkörper (vorkommerziell) | ||

| Nach Formfaktor | Zylindrisch | |

| Prismatisch | ||

| Beutelzelle | ||

| Nach Anwendung | Elektrofahrzeuge | |

| Stationäre Energiespeicherung | ||

| Industrielle Antriebsleistung | ||

| Unterhaltungselektronik | ||

| Elektrowerkzeuge und Sonstiges | ||

| Nach Endnutzerbranche | Automobilindustrie | |

| Versorgungsunternehmen und Strom | ||

| Elektronik und IT | ||

| Logistik und Lagerhaltung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen und Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Sekundärbatteriemarkt bis 2031 erreichen?

Es wird prognostiziert, dass er 437,79 Milliarden USD erreichen wird und dabei auf Basis der Projektionen für 2026–2031 mit einer CAGR von 18,31 % wächst.

Welche Technologie wird innerhalb der Sekundärbatterien voraussichtlich am schnellsten wachsen?

Festkörperbatterien sollen zwischen 2026 und 2031 eine CAGR von 24,9 % erzielen, da Pilotlinien auf kommerzielle Produktion hochskaliert werden.

Warum gewinnen Beutelzellen in Elektrofahrzeugen an Beliebtheit?

Beutelzellen-Formate ermöglichen dünnere Batteriemodul-Designs und überlegene Wärmeabführung, was Automobilherstellern hilft, höhere Kapazitäten im gleichen Fahrzeugvolumen unterzubringen.

Wie gestalten politische Anreize die Batterieproduktion in Nordamerika um?

Der Inflation Reduction Act bietet Herstellungssteueranreize von 35 USD pro kWh sowie Anforderungen an inländische Inhalte, was Investitionen von 73 Milliarden USD in angekündigte Zellfabrikprojekte ausgelöst hat.

Welches Endnutzersegment zeigt das schnellste Wachstum bis 2031?

Versorgungsunternehmen und Stromproduzenten führen mit einer CAGR von 22,8 %, da Netzbetreiber Vier-Stunden-Batteriesysteme für Kapazitäts- und Hilfsdienstleistungen beschaffen.

Welche Chemie gewinnt in kostensensiblen Elektrofahrzeugsegmenten an Bedeutung?

Lithiumeisenphosphat (LFP) expandiert schnell aufgrund seiner niedrigeren Kosten, seines robusten Sicherheitsprofils und seiner geringeren Abhängigkeit von Kobalt und Nickel.

Seite zuletzt aktualisiert am: