Marktgröße und Marktanteil für Cloud-basierte E-Mail-Sicherheitssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

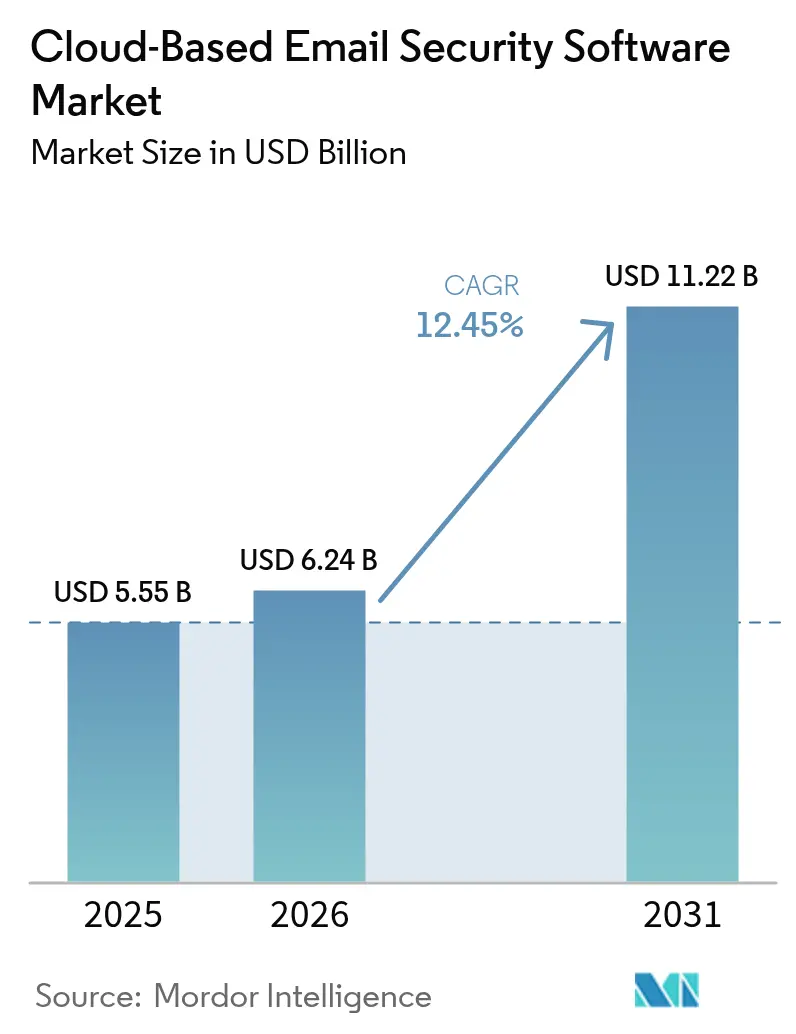

| Marktgröße (2026) | 6.24 Milliarden US-Dollar |

| Marktgröße (2031) | 11.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-basierte E-Mail-Sicherheitssoftware von Mordor Intelligence

Die Marktgröße für Cloud-basierte E-Mail-Sicherheitssoftware wird im Jahr 2026 auf 6,24 Milliarden USD geschätzt, ausgehend von einem Wert von 5,55 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 11,22 Milliarden USD zeigen, und wächst mit einer CAGR von 12,45 % über den Zeitraum 2026–2031. Ein rascher Schwenk von sicheren E-Mail-Gateways hin zu API-integrierten, Cloud-nativen Plattformen untermauert dieses Wachstum, da Unternehmen mit KI-gestützten Phishing-Kampagnen konfrontiert sind, die eine um 24 % höhere Erfolgsquote als von Menschen erstellte Angriffe aufweisen. Anforderungen an quantenresistente Verschlüsselung und regional strengere Vorschriften wie die NIS-2-Richtlinie veranlassen Organisationen dazu, 9 % ihrer IT-Budgets für Informationssicherheit aufzuwenden[1]Agentur der Europäischen Union für Cybersicherheit, „NIS-2-Richtlinie erklärt”, enisa.europa.eu. Unternehmen priorisieren außerdem Verhaltensanalysen zur Abwehr von Deepfake-E-Mails auf Basis generativer KI, während kosteneffiziente Cloud-Bereitstellungsmodelle die Einführung bei kleinen und mittelständischen Unternehmen beschleunigen. Schließlich signalisiert die strategische Anbieterkonsolidierung – exemplarisch durch Proofpoints Vereinbarung über 1 Milliarde USD für Hornetsecurity – ein Wettrennen um die Bereitstellung eines integrierten, menschenzentrierten Schutzes, der die globale Lücke von 4,8 Millionen Fachkräften im Bereich Cybersicherheit schließt.

Wichtigste Erkenntnisse des Berichts

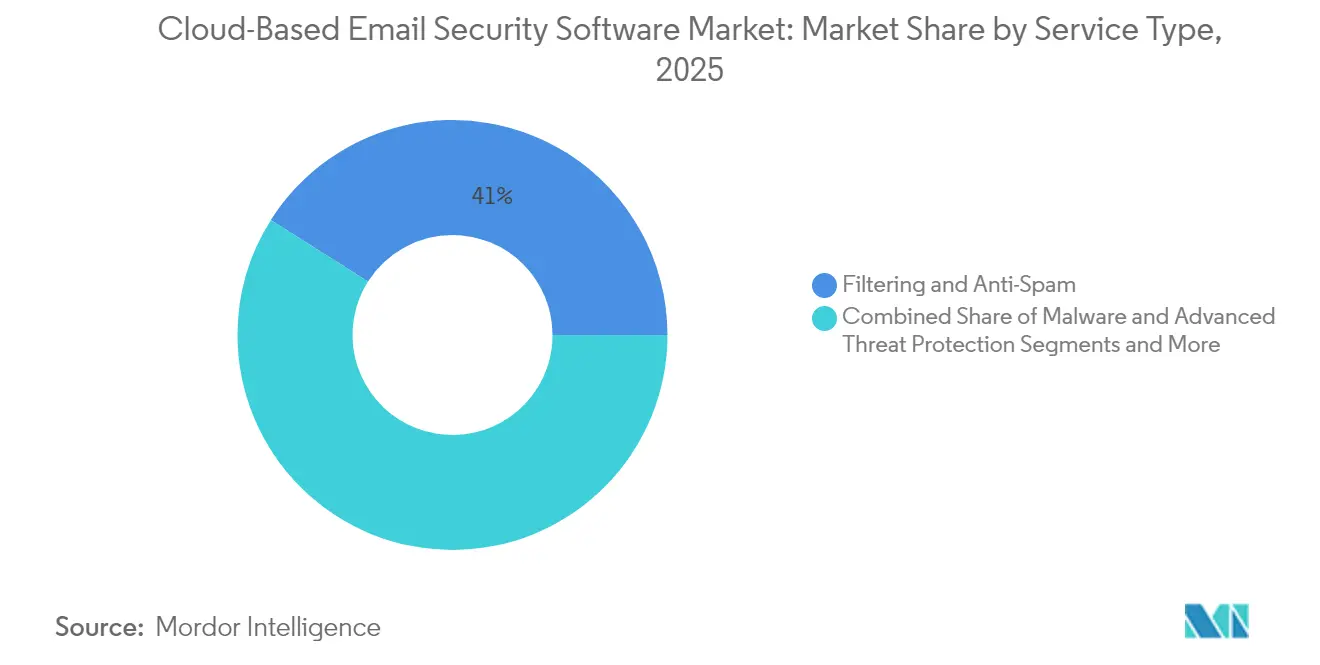

- Nach Servicetyp hielt Filterung und Anti-Spam im Jahr 2025 einen Marktanteil von 41,02 % am Markt für Cloud-basierte E-Mail-Sicherheitssoftware, während Datenverlustprävention bis 2031 voraussichtlich mit einer CAGR von 13,22 % wachsen wird.

- Nach Plattformintegration behielten Sichere E-Mail-Gateways im Jahr 2025 einen Umsatzanteil von 54,95 %, doch Integrierte Cloud-E-Mail-Sicherheitssoftware-Lösungen sind für eine CAGR von 13,55 % bis 2031 positioniert.

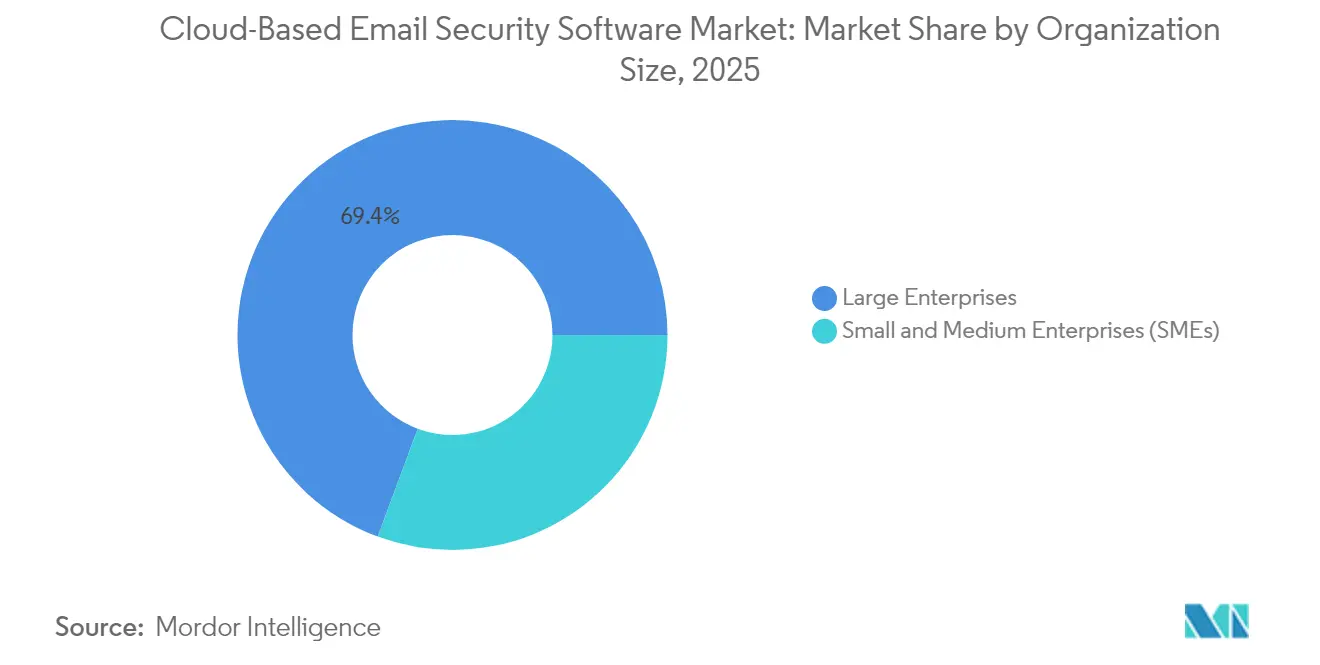

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit 69,35 % den Markt für Cloud-basierte E-Mail-Sicherheitssoftware, während kleine und mittlere Unternehmen eine CAGR von 13,98 % aufweisen, da verwaltete Dienste Bereitstellungshürden beseitigen.

- Nach Branchenvertikale führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 31,05 %; für das Bank-, Finanzdienstleistungs- und Versicherungswesen wird bis 2031 eine CAGR von 12,58 % prognostiziert.

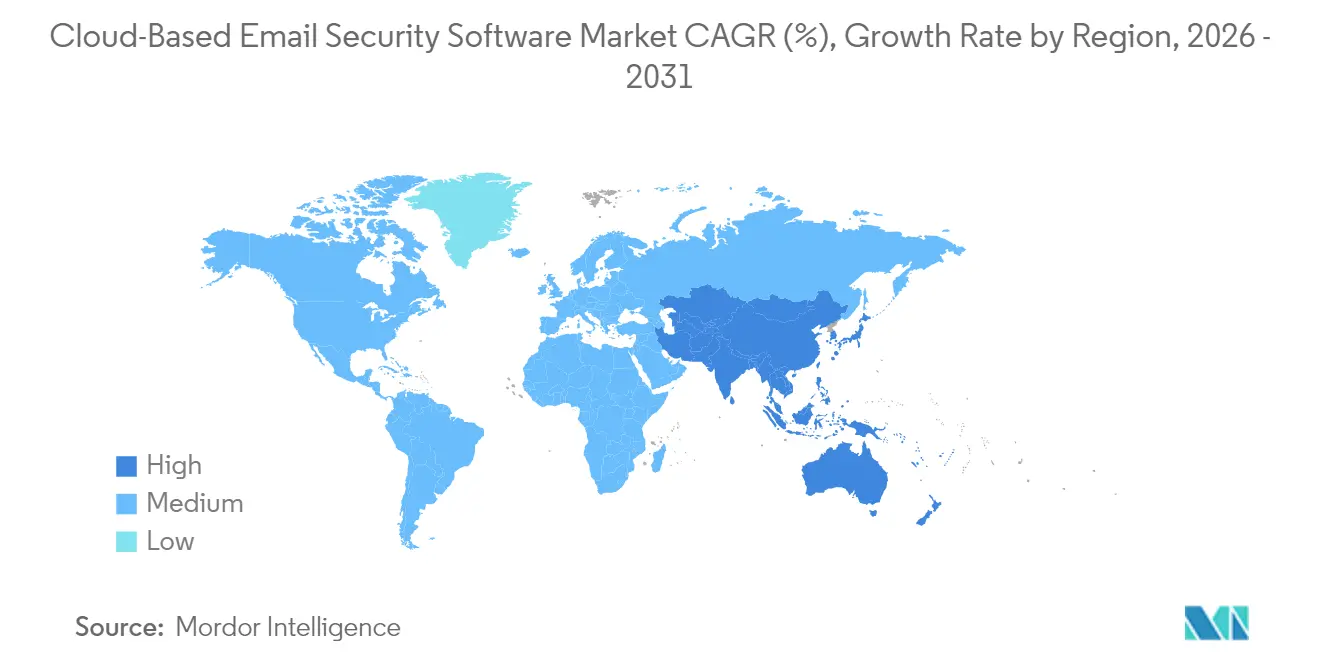

- Nach Geografie trug Nordamerika im Jahr 2025 38,10 % des Umsatzes bei, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Cloud-basierte E-Mail-Sicherheitssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme KI-gesteuerter Phishing- und BEC-Angriffe | +2.8% | Global; stärkster Einfluss in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasche Migration von SEG zu API-basierten ICES | +2.1% | Nordamerika und Europa; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Kosten- und Agilitätsvorteile der Cloud-Bereitstellung | +1.7% | Global, insbesondere KMU in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Deepfake-E-Mails auf Basis generativer KI | +1.4% | Global; hohe Auswirkung in Finanzwesen und Regierung | Kurzfristig (≤ 2 Jahre) |

| Dringlichkeit rund um quantenresistente Verschlüsselung | +1.2% | Nordamerika und Europa regulatorisch getrieben | Langfristig (≥ 4 Jahre) |

| ESG-Nachfrage nach CO₂-armer E-Mail-Sicherheit | +0.9% | Europa führend; breitere Einführung weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme KI-gesteuerter Phishing- und BEC-Angriffe

Generative KI-Werkzeuge ermöglichen es Angreifern nun, maßgeschneiderte E-Mails zu erstellen, die den Ton und das Timing von Führungskräften imitieren, was die Phishing-Erfolgsquoten auf 60 % treibt und die Verluste durch Business-E-Mail-Kompromittierung im Jahr 2024 auf 2,9 Milliarden USD ansteigen lässt[2]Cybersicherheits- und Infrastruktursicherheitsbehörde der Vereinigten Staaten, „BEC-Verlustberichte”, cisa.gov . Fünfundsiebzig Prozent der im Darknet vermarkteten Phishing-Kits bewerben KI-Funktionalität, was eine industrialisierte Bedrohungswirtschaft unterstreicht. Im Gesundheitswesen wurde ein Anstieg von 279 % bei KI-gestützten BEC-Vorfällen mit durchschnittlichen Verlusten von 125.000 USD pro Fall verzeichnet. Organisationen setzen daher Engines zur Verarbeitung natürlicher Sprache ein, die Kommunikationsmuster als Grundlage nehmen und sprachliche Anomalien kennzeichnen. Programme zur Verhaltensschulung ergänzen die Technologie, da Mitarbeiter der letzte Kontrollpunkt gegen gut gestaltete Köder bleiben.

Rasche Migration von SEG zu API-basierten ICES

Siebzig Prozent der Unternehmen ersetzen aktiv sichere E-Mail-Gateways durch Integrierte Cloud-E-Mail-Sicherheitsplattformen, die sich über APIs direkt in Microsoft 365 oder Google Workspace verbinden. Die API-Integration bietet Einblick in den internen Datenverkehr und das Nutzerverhalten ohne Umleitung des E-Mail-Flusses und verbessert die Erkennungseffizienz in Kundenumgebungen um 30 %. Echtzeit-Telemetrie aus Cloud-Suiten speist Modelle des maschinellen Lernens, die kompromittierte Konten innerhalb von Minuten isolieren. Anbieterallianzen – wie die Integration von Proofpoint mit Azure-Sicherheits-APIs – verkürzen die Bereitstellungszeiträume von Monaten auf Tage und beschleunigen den architektonischen Wandel.

Kosten- und Agilitätsvorteile der Cloud-Bereitstellung

Cloud-basierte E-Mail-Sicherheit verbraucht 4,1-mal weniger Energie als lokale Gateways und kann CO₂-Emissionen bei Optimierung für Hyperscale-Infrastruktur um 99 % reduzieren. Abonnementpreise beseitigen Investitionsbarrieren, während mandantenfähige Designs es verwalteten Dienstleistern ermöglichen, KMU unternehmensgerechten Schutz zu bieten. Typische API-basierte Bereitstellungen werden in drei Monaten abgeschlossen, verglichen mit jahrelangen Gateway-Einführungen, die Rechenzentrumsumgestaltungen erfordern. Einheitliche Verwaltungskonsolen integrieren E-Mail-Bedrohungstelemetrie in umfassendere XDR-Ansichten und reduzieren den Betriebsaufwand für überlastete Sicherheitsteams.

Deepfake-E-Mails auf Basis generativer KI

Angreifer betten nun Sprach- oder Video-Deepfakes in E-Mail-Ketten ein, um biometrische Prüfungen zu umgehen, Führungskräfte zu imitieren und betrügerische Zahlungen zu autorisieren. Das Nationale Zentrum für Cybersicherheit des Vereinigten Königreichs warnt, dass KI auf Verbraucherniveau die Hürden für ausgefeiltes Social Engineering senkt. Sicherheitsanbieter reagieren mit multimodalen Detektoren, die Sprache, Metadaten-Timing und Kommunikationskontext korrelieren. Finanzinstitute sind frühe Anwender, die Zahlungsgenehmigungsworkflows kalibrieren, um Anomalien zu kennzeichnen, und eine obligatorische Rückrufverifizierung für hochwertige Überweisungen einführen. Verhaltensschulungsmodule schulen Mitarbeiter darin, ungewöhnliche Anfragen trotz Absendervertrautheit zu überprüfen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Qualifikationslücke im Cloud-Sicherheitsbetrieb | −1.8% | Global; akut in Asien-Pazifik und Schwellenländern | Mittelfristig (2–4 Jahre) |

| Latenz- und Datensouveränitäts-Compliance-Hürden | −1.3% | Europa und Asien-Pazifik regulatorisch getrieben | Langfristig (≥ 4 Jahre) |

| Ausnutzbare Fehlkonfigurationen in Multi-Cloud | −1.1% | Global; bemerkenswert bei hybriden Bereitstellungen | Mittelfristig (2–4 Jahre) |

| KI-basierte Umgehung von Sandboxing | −0.8% | Global; verbreitet in fortgeschrittenen Bedrohungslandschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Qualifikationslücke im Cloud-Sicherheitsbetrieb

Die globale Belegschaft zählt 5,5 Millionen Cybersicherheitsfachleute, steht jedoch vor einem Defizit von 4,8 Millionen, und 90 % der Unternehmen nennen Cloud- und KI-Sicherheitsexpertise als die am schwierigsten zu besetzende Stelle. ENISA bestätigt, dass 99 % der Cloud-Sicherheitsfehler auf Fehlkonfigurationen der Kunden und nicht auf Anbieterfehler zurückzuführen sind. Finanzdienstleistungs- und Technologieunternehmen verzeichnen Vakanzquoten von rund 28 %, was die Einführung von Verhaltensanalyse-Tools verlangsamt, die eine spezialisierte Abstimmung erfordern. Viele Organisationen wechseln daher zu verwalteten Sicherheitsdiensten und KI-gestützten Tools, um den Personalmangel auszugleichen, obwohl die Automatisierung für die Richtliniensteuerung noch Aufsicht erfordert.

Latenz- und Datensouveränitäts-Compliance-Hürden

Unterschiedliche Vorschriften, von der DSGVO in Europa bis zum US-amerikanischen CLOUD Act, erschweren die grenzüberschreitende E-Mail-Weiterleitung, insbesondere wenn Verschlüsselungsschlüssel in bestimmten Rechtsgebieten verbleiben müssen. Länder wie China und Saudi-Arabien setzen strenge Datenlokalisierungsvorschriften durch, die globale Sicherheitsarchitekturen fragmentieren. Unternehmen setzen regionale Instanzen ein, um Residenzregeln zu erfüllen, aber zusätzliche Netzwerkhops erhöhen die Latenz und verursachen höhere Betriebskosten. Adaptive Schlüsselverwaltungsrahmen und richtlinienbasiertes Routing versuchen, Souveränität und Leistung in Einklang zu bringen, doch die rechtliche Komplexität bleibt bestehen, da jährlich neue Lokalisierungsregeln entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Proaktiver Datenschutz nimmt zu

Filterung und Anti-Spam behielt im Jahr 2025 einen Anteil von 41,02 % am Markt für Cloud-basierte E-Mail-Sicherheitssoftware. Datenverlustprävention wird jedoch voraussichtlich am schnellsten mit einer CAGR von 13,22 % wachsen, da Remote-Arbeit die Exposition unstrukturierter Daten in E-Mail-Workflows beschleunigt. Organisationen schätzen nun kontextbewusste Datenverlustprävention, die Inhalts-, Benutzer- und Standortmetadaten in Echtzeit verfolgt und das veraltete Regex-Musterabgleichen ersetzt. Malware- und erweiterte Bedrohungsschutzdienste integrieren große Sprachmodelle, die Anhänge auf Verhaltensmerkmale statt auf statische Signaturen scannen. Verschlüsselungs- und Tokenisierungsangebote expandieren, da frühe Anwender Post-Quanten-Algorithmen einbetten und Kunden auf die Übergangszeiträume des Nationalen Instituts für Standards und Technologie vorbereiten. Insgesamt markieren diese Verschiebungen einen Schwenk von der Perimeter-Verteidigung hin zu datenzentrierten Kontrollen.

Erweiterte regulatorische Rahmenbedingungen wie HIPAA und PCI-DSS verpflichten Unternehmen, E-Mail-basierte Datenflüsse zu protokollieren und zu prüfen. Googles Bereitstellung von Ende-zu-Ende-Verschlüsselung für Gmail-Unternehmensnutzer veranschaulicht, wie Anbieter Compliance in Standardeinstellungen verpacken. Die Marktgröße für Cloud-basierte E-Mail-Sicherheitssoftware für datenverlustpräventionsgetriebene Angebote wird voraussichtlich einen wachsenden Anteil der Gesamtausgaben erfassen, da Organisationen Insider-Risiken neben externen Bedrohungsvektoren angehen. Anbieter bündeln auch Sicherheitsbewusstseinsschulungsmodule, die die Einhaltung von Richtlinien stärken, und schaffen einheitliche Plattformen, die Alarmmüdigkeit und Compliance-Aufwand reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattformintegration: API-Revolution beschleunigt sich

Sichere E-Mail-Gateways kontrollierten im Jahr 2025 noch 54,95 % des Umsatzes, doch API-fähige Integrierte Cloud-E-Mail-Sicherheitslösungen werden voraussichtlich mit einer CAGR von 13,55 % wachsen, was die architektonischen Einschränkungen von Gateway-Proxys in Cloud-nativen Suiten widerspiegelt. Integrierte Cloud-E-Mail-Sicherheit verbindet sich direkt mit Microsoft 365 und Google Workspace, um den internen Datenverkehr zu analysieren und eine 30-prozentige Verbesserung der Erkennungsraten für Social Engineering zu erzielen. Cloud-native E-Mail-Sicherheitsplattformen skalieren auch automatisch, was sie für Burst-Arbeitslasten und geografisch verteilte Teams attraktiv macht. Hybride Ansätze bleiben bestehen, wo stark regulierte Sektoren lokale Gateways für die Compliance-Protokollierung beibehalten, aber APIs für Verhaltensanalysen einsetzen.

Da Partnerschaften sich vertiefen – Microsoft hat kürzlich die Azure-basierte Bedrohungssignal-Weitergabe mit Proofpoint erweitert – erhalten Kunden eine einheitliche Telemetrie, die nachgelagerte XDR-Plattformen speist. Die daraus resultierenden Effizienzgewinne verkürzen die mittlere Erkennungszeit von Vorfällen um bis zu 40 %. Die Marktgröße für Cloud-basierte E-Mail-Sicherheitssoftware für API-first-Bereitstellungen wird voraussichtlich die SEG-Zuweisungen vor 2029 übertreffen, da Auffrischungszyklen Appliance-Footprints ablösen.

Nach Unternehmensgröße: KMU-Einführungswelle

Großunternehmen trugen im Jahr 2025 69,35 % des Umsatzes bei, doch kleine und mittlere Unternehmen beschleunigen sich mit einer CAGR von 13,98 %. Verwaltete Dienstleister nutzen mandantenfähige Plattformen, die es KMU ermöglichen, dieselben Verhaltens-Engines zu abonnieren, die von Fortune-500-Unternehmen ohne Kapitalaufwand genutzt werden. Microsoft-Umfragen zeigen, dass 94 % der KMU Cybersicherheit als kritisch einstufen, nachdem sie im vergangenen Jahr mindestens einen Angriff erlebt haben. Das Partnerökosystem von Proofpoint erreicht 125.000 KMU über 12.000 Partner, was skalierbare Markteinführungsmodelle belegt.

Automatisierung ist entscheidend: Richtlinienvorlagen und geführtes Onboarding reduzieren Konfigurationsschritte von Hunderten auf einstellige Eingabeaufforderungen und wirken dem Fachkräftemangel entgegen. Infolgedessen erlebt der Markt für Cloud-basierte E-Mail-Sicherheitssoftware eine Konvergenz der Fähigkeitsparität, bei der KMU erweiterte Funktionen wie automatisiertes Phishing-Triage oder Endbenutzer-Behebungsworkflows erwerben können, die zuvor Großunternehmen vorbehalten waren. Kollaborative Intelligenz-Feeds ermöglichen auch eine gemeinschaftsweite Verteidigung, da in einem Mandanten erkannte Angriffe innerhalb von Minuten Peers immunisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: BFSI-Compliance-Beschleunigung

IT und Telekommunikation behielt im Jahr 2025 einen Umsatzanteil von 31,05 % aufgrund hoher E-Mail-Volumina und früher Cloud-Einführung. Das Bank-, Finanzdienstleistungs- und Versicherungswesen folgt dicht dahinter und wird voraussichtlich mit einer CAGR von 12,58 % unter stärkeren Verschlüsselungs-, Prüfungs- und Betrugsminderungsvorschriften wachsen. Das Gesundheitswesen steht vor erhöhter Dringlichkeit nach einem starken Anstieg KI-gestützter BEC-Angriffe und setzt HIPAA-konforme Verschlüsselung und Anomalieerkennung zum Schutz persönlicher Gesundheitsinformationen ein. Regierung und Verteidigung priorisieren quantenresistentes Schlüsselmanagement zur Sicherung klassifizierter Kommunikation.

Einzelhandel und E-Commerce hinken bei der DMARC-Bereitstellung hinterher, was Kundendaten für Spoofing anfällig macht. Branchenspezifische Module bündeln daher Compliance-Checklisten und Berichtsvorlagen, die den Prüfungsaufwand reduzieren. Die Marktgröße für Cloud-basierte E-Mail-Sicherheitssoftware für das Bank-, Finanzdienstleistungs- und Versicherungswesen wird bis 2031 voraussichtlich 3,48 Milliarden USD erreichen, da Institutionen veraltete Nachrichtenarchive modernisieren und sichere Omnichannel-Kommunikation integrieren. Anbieter-Roadmaps umfassen zunehmend blockchain-basierte manipulationssichere Prüfpfade, die auf Regulierungsbehörden zugeschnitten sind, und festigen die vertikale Anpassung weiter als Wettbewerbshebel.

Geografische Analyse

Nordamerika führte den Markt für Cloud-basierte E-Mail-Sicherheitssoftware mit einem Umsatzanteil von 38,10 % im Jahr 2025 an. Die weit verbreitete Einführung von Microsoft 365 und hohe Offenlegungsraten bei Sicherheitsvorfällen treiben Investitionen voran, während enge Fristen zur Meldung von Datenschutzverletzungen den schnellen Einsatz automatisierter Reaktionswerkzeuge erfordern. Die Konsolidierung von Anbietern in der Region beschleunigt die Plattformbreite und bietet gebündelte E-Mail-, Endpunkt- und Identitätssicherheit im Rahmen einzelner Verträge. Regierungsrichtlinien wie die US-Cybersicherheitsstrategie fördern Zero-Trust-E-Mail-Architekturen und stützen die anhaltende Nachfrage.

Für den asiatisch-pazifischen Raum wird bis 2031 der höchste CAGR von 12,74 % prognostiziert, begünstigt durch den raschen digitalen Wandel und den Anteil der Region von 31 % an weltweiten Cyberangriffen. China und Japan zusammen werden voraussichtlich bis 2028 mit einem CAGR von 16,9 % wachsen, da Anforderungen an die Datenlokalisierung die Nachfrage nach souveränen Cloud-Instanzen ankurbeln, die E-Mail-Sicherheitskontrollen in länderspezifische Rechenzentren einbetten. Indien entwickelt sich zu einem Wachstumsschwerpunkt, gestützt durch seinen expandierenden IT-Dienstleistungssektor und das staatlich geführte Programm „Digital India”, das Steueranreize für Investitionen in die Cybersicherheit bietet.

Europas Dynamik beruht auf strengen Vorschriften: DSGVO-Bußgelder für die Datenexfiltration per E-Mail und die neue NIS-2-Richtlinie haben die Sicherheitsausgaben auf durchschnittlich 9 % der IT-Budgets angehoben. Unternehmen in Deutschland und Frankreich drängen Lieferanten auf quantenresistente Verschlüsselung und ESG-validierte Rechenzentren. In anderen Regionen bleiben Südamerika sowie der Nahe Osten und Afrika noch junge Märkte, doch die Eröffnung regionaler Standorte durch Cloud-Anbieter in Kombination mit zunehmenden Ransomware-Vorfällen fördert eine schrittweise Akzeptanz. Da Hyperscaler lokale Verfügbarkeitszonen eröffnen, sinken Latenzbarrieren, und E-Mail-Sicherheitsdienste werden mit aufkommenden Datenschutzgesetzen zur Datenresidenz konform.

Wettbewerbslandschaft

Die Branche für Cloud-basierte E-Mail-Sicherheitssoftware weist eine moderate Konsolidierung auf. Anbieter verfolgen angrenzende Akquisitionen, um integrierten, menschenzentrierten Schutz zu liefern, da Kunden Komplettlösungen für Sicherheit bevorzugen. Proofpoints Vereinbarung über 1 Milliarde USD für Hornetsecurity erweitert die europäische Reichweite und bringt auf KMU ausgerichtetes Vertriebs-Know-how ein. Microsofts Security Copilot fügt 11 generative KI-Agenten hinzu, die Phishing-Klassifizierung, Absichtsanalyse und Incident-Response-Aufgaben automatisieren und die Belegschaftslücke durch geführte Behebung adressieren.

Die technologische Differenzierung konzentriert sich auf drei Säulen. Erstens erschließt API-Erweiterbarkeit granulare Telemetrie aus SaaS-Suiten, wobei frühe Anwender mehr als 400 Richtlinien-Hooks für Automatisierungs-Workflows anbieten. Zweitens nutzt Verhaltensanalyse im großen Maßstab große Sprachmodelle, die auf Milliarden von Unternehmens-E-Mails feinabgestimmt wurden, um nuancierte Social-Engineering-Taktiken zu erkennen. Drittens tritt quantenresistente Verschlüsselung nun in kommerzielle Roadmaps ein, da Unternehmen sensible Archive zukunftssicher machen.

Chancen in weißen Flecken entstehen bei souveränen Cloud-Bereitstellungen, bei denen regionale Vorschriften eine landesinterne Verarbeitung verlangen. Anbieter verfolgen auch ESG-konforme Lösungen, die CO₂-Einsparungen im Zusammenhang mit der E-Mail-Sicherheitsauslagerung messen. Disruptoren wie IRONSCALES betten GPT-gestützte Copiloten direkt in Outlook-Clients ein und reduzieren Falsch-Positiv-Müdigkeit durch konversationelle Bedrohungserklärungen. Etablierte Anbieter kontern, indem sie Bedrohungsintelligenz-Börsen öffnen, die Erkennungssignale in Partnerökosystemen demokratisieren. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da Hyperscaler nativen E-Mail-Schutz einbetten, der Basisfunktionen zur Ware machen könnte, und spezialisierte Anbieter zwingen, bei Analysen und Compliance-Tiefe zu innovieren.

Marktführer für Cloud-basierte E-Mail-Sicherheitssoftware

Cisco Systems Inc.

Proofpoint Inc.

Trend Micro Inc.

Fortinet Inc.

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Google aktivierte Ende-zu-Ende-Verschlüsselung für Gmail-Unternehmensnutzer und gewährte kundenkontrollierte Verschlüsselungsschlüssel.

- März 2025: Proofpoint unterzeichnete eine endgültige Vereinbarung zur Übernahme von Hornetsecurity für mehr als 1 Milliarde USD, um die Microsoft-365-Abwehr und die KMU-Reichweite zu erweitern.

- März 2025: Microsoft startete 11 KI-gestützte Sicherheitsagenten für Security Copilot zur Automatisierung der Phishing-Erkennung und Incident Response.

- März 2025: Trend Micro veröffentlichte die Cybertron-KI-Plattform, die auf Open-Source-Komponenten für proaktive Cloud-Bedrohungserkennung aufgebaut ist.

Berichtsumfang des globalen Marktes für Cloud-basierte E-Mail-Sicherheitssoftware

Cloud-E-Mail-Sicherheitslösungen bieten robusten Schutz gegen Cyberbedrohungen, die per E-Mail übertragen werden. Ein wesentliches Merkmal dieser Systeme ist ihre Anti-Phishing-Fähigkeit: Da Phishing-Versuche immer ausgefeilter werden, wird ihre Erkennung und Abwehr zunehmend anspruchsvoller.

Der Markt für Cloud-basierte E-Mail-Sicherheitssoftware ist segmentiert nach Bereitstellungsmodell (öffentlich, privat und hybrid), nach Endnutzerbranche (BFSI, Regierung, IT und Telekommunikation, Einzelhandel und andere Endnutzerbranchen) sowie nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest von Europa], Asien-Pazifik [Indien, China, Japan, Australien, Südkorea und Rest von Asien-Pazifik], Lateinamerika [Brasilien, Mexiko, Argentinien und Rest von Lateinamerika] sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Filterung und Anti-Spam |

| Malware- und erweiterter Bedrohungsschutz |

| Datenverlustprävention |

| Verschlüsselung und Tokenisierung |

| Sonstige |

| Sicheres E-Mail-Gateway (SEG) |

| Integrierte Cloud-E-Mail-Sicherheit (ICES/API) |

| Cloud-native E-Mail-Sicherheitsplattform |

| Hybrides Gateway und API |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Regierung und Verteidigung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Andere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Rest von Afrika | ||

| Nach Servicetyp | Filterung und Anti-Spam | ||

| Malware- und erweiterter Bedrohungsschutz | |||

| Datenverlustprävention | |||

| Verschlüsselung und Tokenisierung | |||

| Sonstige | |||

| Nach Plattformintegration | Sicheres E-Mail-Gateway (SEG) | ||

| Integrierte Cloud-E-Mail-Sicherheit (ICES/API) | |||

| Cloud-native E-Mail-Sicherheitsplattform | |||

| Hybrides Gateway und API | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | BFSI | ||

| Regierung und Verteidigung | |||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Andere Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Cloud-basierte E-Mail-Sicherheitssoftware?

Der Markt steht im Jahr 2026 bei 6,24 Milliarden USD und wird bis 2031 voraussichtlich 11,22 Milliarden USD bei einer CAGR von 12,45 % erreichen.

Welches Servicesegment wächst am schnellsten?

Datenverlustprävention führt das Wachstum mit einer CAGR von 13,22 % bis 2031 an, was einen Wandel hin zu proaktiven datenzentrierten Kontrollen widerspiegelt.

Warum gewinnen API-basierte Integrierte Cloud-E-Mail-Sicherheitsplattformen an Bedeutung?

Die API-Integration ermöglicht es Lösungen, Echtzeit-Telemetrie aus Microsoft 365 und Google Workspace zu erfassen, die Erkennungsgenauigkeit um 30 % zu verbessern und Bereitstellungszeiträume zu verkürzen.

Wie groß ist die Qualifikationslücke, die den Markt für Cloud-basierte E-Mail-Sicherheitssoftware betrifft?

Die Branche steht vor einem weltweiten Defizit von 4,8 Millionen Cybersicherheitsfachleuten, wobei 90 % der Organisationen Cloud-Sicherheitsexpertise als die am schwierigsten zu rekrutierende Kompetenz nennen.

Welche Region wird für das höchste Wachstum prognostiziert?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 12,74 % aufweisen, aufgrund rascher digitaler Transformation, strenger Datenlokalisierungsvorschriften und steigender Cyberkriminalitätsraten.

Wie gehen Anbieter das Thema quantenresistente Verschlüsselung an?

Anbieter betten gitterbasierte Algorithmen und kryptoagile Rahmenwerke ein, damit Unternehmen auf Post-Quanten-Schlüssel wechseln können, ohne E-Mail-Workflows zu unterbrechen.

Seite zuletzt aktualisiert am: