Größe und Marktanteil des deutschen Leiterplattenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

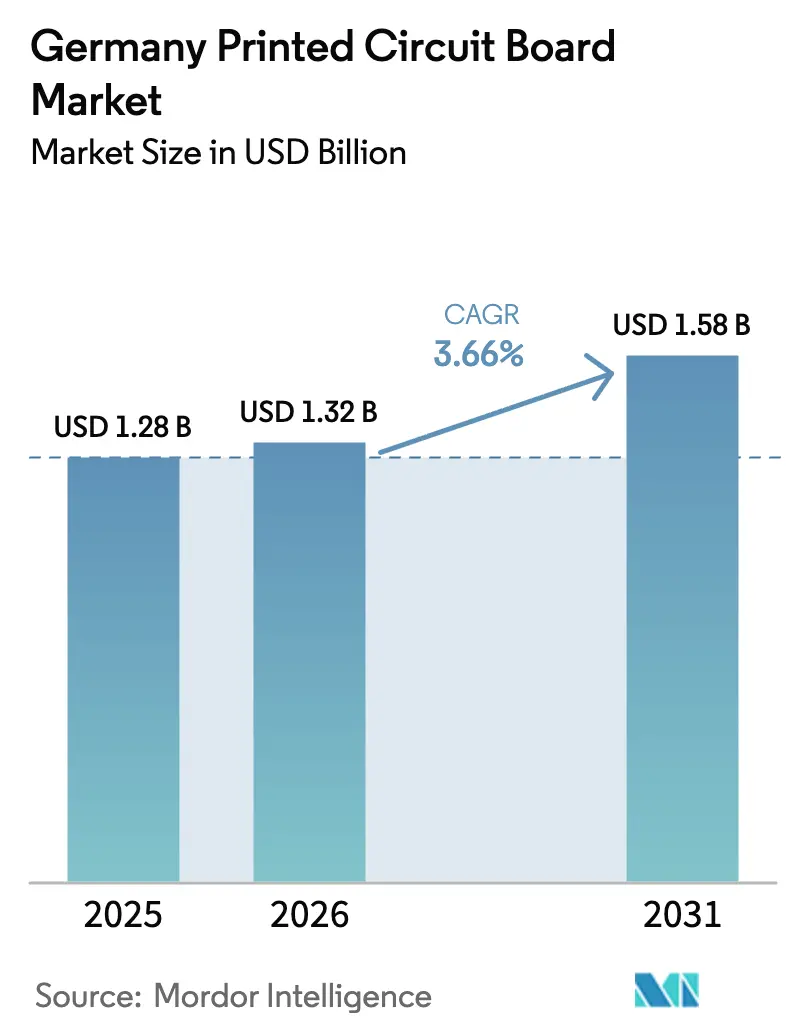

| Marktgröße im Basisjahr (2025) | 1.28 Milliarden US-Dollar |

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Leiterplattenmarkts von Mordor Intelligence

Die Größe des deutschen Leiterplattenmarkts wird voraussichtlich von 1,28 Milliarden USD im Jahr 2025 auf 1,32 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,58 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,66 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage entwickelt sich im Einklang mit dem Elektrifizierungsschub des Landes, dem Ausbau der 5G-Infrastruktur und einem wachsenden Bedarf an Schnellprototypen-Dienstleistungen. Preisdruck bei handelsüblichen Mehrlagenplatinen dämpft die Umsatzgewinne, doch inländische Hersteller profitieren von einer Verschiebung hin zu hochkomplexen Produkten, IC-Substraten und Starr-Flex-Baugruppen, die die Margen erhalten. Deutschland erfasst fast ein Drittel des europäischen Leiterplatten-Wertausstoßes und bestätigt damit seine Rolle als Anker der Region für die Herstellung fortschrittlicher Substrate, Materialforschung und Entwicklung sowie schnelle Ingenieurunterstützung.

Wichtigste Erkenntnisse des Berichts

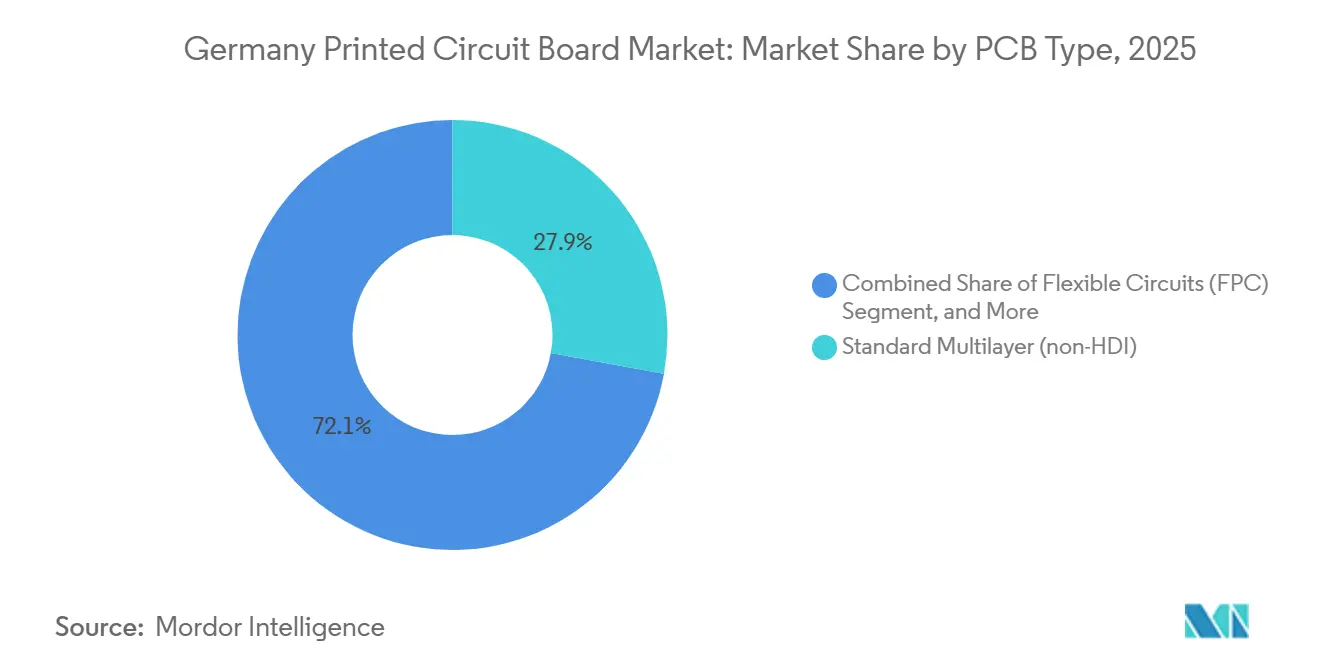

- Nach Leiterplattentyp führten Standard-Mehrlagenplatinen mit einem Anteil von 27,89 % am deutschen Leiterplattenmarkt im Jahr 2025, während flexible Schaltungen bis 2031 voraussichtlich mit einer CAGR von 5,07 % wachsen werden.

- Nach Substratmaterial dominierte Glasepoxid FR-4 mit 41,63 % des deutschen Leiterplattenmarkts im Jahr 2025, während Hochgeschwindigkeit-Niedrigverlust-Laminate bis 2031 voraussichtlich mit einer CAGR von 4,68 % wachsen werden.

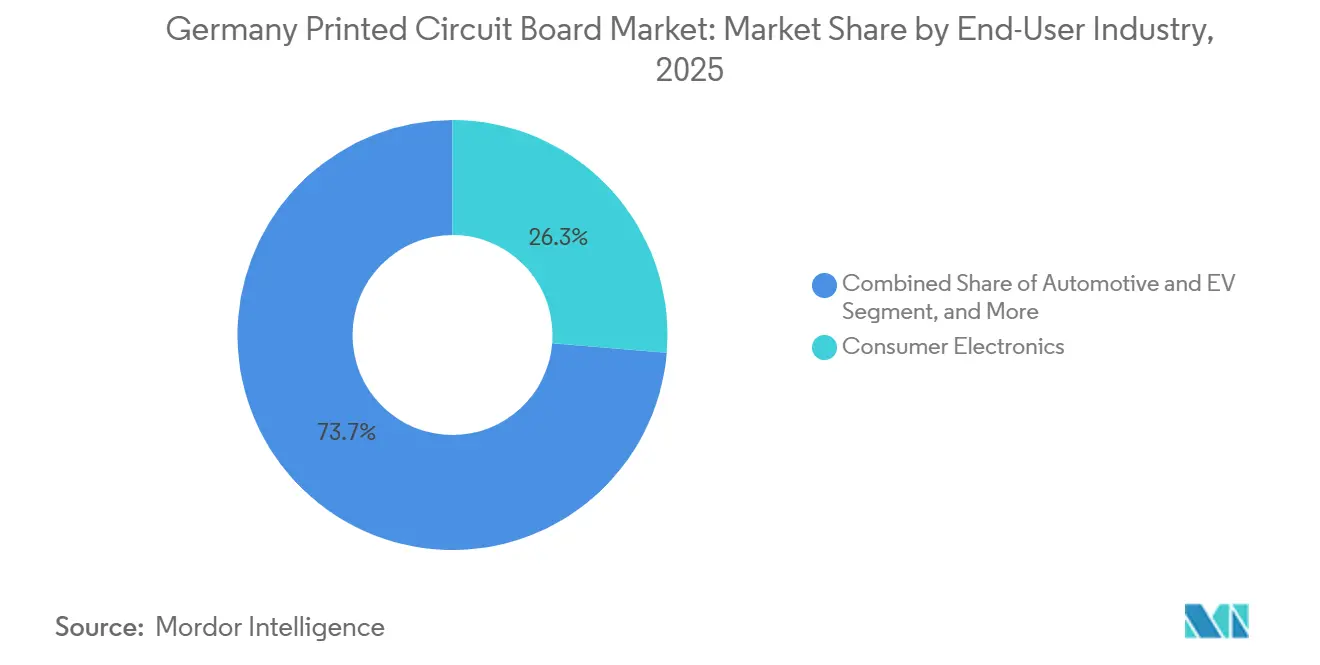

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik ein Anteil von 26,31 % am deutschen Leiterplattenmarkt im Jahr 2025, während Automobil- und Elektrofahrzeuganwendungen voraussichtlich die schnellste CAGR von 5,23 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Leiterplattenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von ADAS im deutschen Automobilsektor | +1.2% | Automobillieferkette in Deutschland und Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Ausbau der 5G-Infrastruktur treibt Hochfrequenzplatinen an | +0.9% | Städtische und industrielle Korridore in Deutschland | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Elektrofahrzeugproduktion erfordert Hochtemperatur-Leiterplatten | +1.1% | Elektrofahrzeug-Cluster in Bayern und Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Miniaturisierung bei Verbraucher-Wearables fördert flexible Leiterplatten | +0.6% | Medizingeräte-Zentren in Westeuropa | Langfristig (≥ 4 Jahre) |

| EU-Chips-Gesetz-Anreize für inländische Leiterplattenkapazitäten | +0.5% | Halbleiterzonen in Sachsen und Brandenburg | Langfristig (≥ 4 Jahre) |

| Industrie-4.0-Nachrüstsätze schaffen Schnellauftragsnachfrage | +0.4% | KMU-Fertigungscluster in Nordrhein-Westfalen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von ADAS im deutschen Automobilsektor

Automobilhersteller integrieren mehrere Radar-, Lidar- und Kameramodule in jedes neue Modell, wobei jedes Starr-Flex- oder HDI-Substrate verwendet, die Energiemanagement und Hochgeschwindigkeits-Serienverbindungen auf kleinstem Raum integrieren. BMW plant, bis 2027 3 Millionen batterieelektrische Fahrzeuge zu montieren, wobei jede Plattform bisher verteilte elektronische Steuergeräte auf Platinen mit mehr als 12 Lagen konsolidiert. Inländische Hersteller, die Prototypenlose innerhalb von 10 Arbeitstagen liefern können, erhalten den Vorzug, da Fahrzeugprogramme nun in komprimierten 24-Monats-Zyklen laufen. Sensorplatinen allein erhöhen den Leiterplatteninhalt um 50 bis 80 EUR pro Fahrzeug (56,5 Millionen bis 90,4 Millionen USD) und dienen sowohl als Wärmeverteiler als auch als mechanischer Rahmen. Da die Durchdringung von ADAS auf 95 % der Neuwagen ansteigt, skaliert der Leiterplatten-Durchsatz für Automobil-Tier-1-Zulieferer entsprechend.[1]Germany Trade and Invest, "Branchenbericht Automobilelektronik 2024," gtai.de

Ausbau der 5G-Infrastruktur treibt Hochfrequenzplatinen an

Millimeterwellen-Basisstationen und massive MIMO-Antennenanlagen erfordern Platinen aus verlustarmen Laminaten mit Verlustfaktoren unter 0,003 bei 28 GHz. Netzbetreiber spezifizieren Rogers RO4000 und Isola Astra MT77 für Frontend-Module – Materialien, die 3- bis 4-mal teurer als FR-4 sind, aber unerlässlich, um die Einfügungsdämpfung unter 0,5 dB zu halten. Auf 800-Gigabit-Ethernet migrierende Rechenzentrumsnetzwerke setzen Hauptplatinen mit 20–24 Lagen und impedanzkontrollierten Leiterbahnen ein, die auf ein Fenster von ±5 % geroutet werden. Hersteller, die in Laser-Direktbelichtung und automatisierte optische Inspektion investieren, um Leiterbahnbreiten unter 75 Mikrometer zu erreichen, generieren frühe Umsätze. Forschungen des Fraunhofer-Instituts zeigen, dass die 6G-Verpackung Substrate mit dielektrischer Stabilität von −40 °C bis +125 °C erfordern wird, was eine Verlagerung hin zu fortschrittlichen Harzsystemen verstärkt.[2]Fraunhofer IZM, "Forschung zu 6G-Verpackungstechnologien 2024," izm.fraunhofer.de

Wachstum der Elektrofahrzeugproduktion erfordert Hochtemperatur-Leiterplatten

Batteriemanagementsysteme und Traktionswechselrichter dissipieren Wärme bei Dichten über 10 W/cm², was zur Einführung von Metallkern- und keramikgefüllten Substraten führt, die mehr als 3 W/m·K leiten können. Webasto verpflichtete sich zu 1 Milliarde EUR (1,13 Milliarden USD) für Hochvolt-Heizgeräte und Batterie-Wärmemodule, wobei jedes Leiterplatten zitiert, die den IPC-Klasse-3-Verarbeitungsstandards und den IATF-16949-Qualitätsgates entsprechen. Fraunhofer IPA maß Polyimid-Verbundwerkstoffe mit Bornitrid-Füllstoffen und erzielte 5 W/m·K bei gleichzeitiger Beibehaltung der dielektrischen Festigkeit über 20 kV/mm – ein Maßstab für die nächste Generation von Traktionselektronik. Diese Designs stützen sich auf inländische Lieferanten, die die Rückverfolgbarkeit für jede Laminatcharge garantieren.[3]Fraunhofer IPA, "Studie zu Hochtemperatur-Laminatmaterialien 2024," ipa.fraunhofer.de

Miniaturisierung bei Verbraucher-Wearables fördert flexible Leiterplatten

Tragbare Gesundheitsgeräte und Smartwatch-Module erfordern Biegeradien von weniger als 1 mm und eine dynamische Biegelebensdauer von mehr als 100.000 Zyklen. Die PURE.flex-Linie von Würth Elektronik liefert einlagige Schaltungen mit einer Deckschichtdicke von nur 12,5 µm, die Antennen für Bluetooth Low Energy und NFC ermöglichen. Flüssigkristallpolymer-Substrate begrenzen die Feuchtigkeitsaufnahme auf 0,04 %, was für implantierbare Sensoren, die Körperflüssigkeiten ausgesetzt sind, wichtig ist. Die Zusammenarbeit mit FELA an der s.mask-Lötstopplack-Technologie erhöht die Dehnung auf über 50 %, sodass Leiterbahnen wiederholtes Biegen überstehen. Diese Fähigkeiten unterstützen eine CAGR von 5,07 % für flexible Schaltungen und diversifizieren die Umsätze des deutschen Leiterplattenmarkts in Gesundheitstechnologie-Nischen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupferpreise erhöhen die Produktionskosten | −0.7% | Alle deutschen Leiterplattenhersteller | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften für Chemikalien | −0.5% | EU-weit mit Deutschland an der Spitze | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der fortschrittlichen Leiterplattenherstellung | −0.4% | Präzisionsfertigungsregionen in ganz Deutschland | Langfristig (≥ 4 Jahre) |

| Engpässe bei Komponenten auf Chipebene verlangsamen OEM-Aufbauten | −0.3% | Automobil-, Industrie- und Telekommunikationskorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupferpreise erhöhen die Produktionskosten

Kupfer macht bis zu 30 % der Materialkosten für Mehrlagenplatinen aus, und vierteljährliche Schwankungen von mehr als 20 % schmälern die Margen, wenn langfristige Kundenverträge Preisanpassungen in der Mitte des Zyklus einschränken. Kleinere Betriebe mit einem Umsatz unter 50 Millionen EUR sind auf Spotmarkt-Einkäufe angewiesen, was sie bei Preisspitzen einer Margenkompression von 25 % auf 15 % aussetzt. Asiatische Hersteller verfügen über vertikal integrierte Schmelzhütten, die die Volatilität der Inputkosten abfedern und die Wettbewerbslücke vertiefen. Deutsche Akteure reagieren, indem sie sich auf hochkomplexe Aufbauten konzentrieren, bei denen Laminat und Kupfer einen kleineren Anteil am Verkaufspreis ausmachen und der Ingenieurwert monetarisiert werden kann.

Strenge Umweltvorschriften für Chemikalien

REACH und RoHS schreiben die Eliminierung bromierter Flammschutzmittel und sechswertiger Chrombeschichtungen vor, was die Prozesskosten für mittelgroße deutsche Werke um 3 %–5 % erhöht. Die Dokumentation des chemischen Profils jedes Laminats erfordert nun eine Rückverfolgbarkeit der Lieferkette bis zu den Rohstoffchargen sowie jährliche Zertifizierungsbudgets, die 100.000 EUR (113.000 USD) übersteigen können. Ausnahmeverlängerungen für Luft- und Raumfahrt-Lotlegierungen durchlaufen 18- bis 24-monatige Regulierungsüberprüfungen, was Unsicherheit für Programme mit gemischten Technologien schafft. Größere Unternehmen amortisieren Compliance-Ausgaben über ein größeres Volumen, aber KMU leiten knappe Mittel von Automatisierungsprojekten um, was Produktivitätsgewinne verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen treiben den Schwung voran

Der deutsche Leiterplattenmarkt für flexible Schaltungen wird voraussichtlich mit einer CAGR von 5,07 % wachsen und damit den Gesamtmarkt um 1,41 Prozentpunkte übertreffen. Sensorcluster, medizinische Wearables und faltbare Displays verlassen sich zunehmend auf Polyimid-basierte Verbindungsträger, um sperrige Verkabelungen zu eliminieren, das Gewicht zu reduzieren und kontinuierlichem Biegen standzuhalten. Starr-Flex-Baugruppen, die steife und biegsame Zonen integrieren, erfüllen die Verpackungsanforderungen in fortschrittlichen Fahrerassistenzmodulen und Avionik-Einschüben. Inländische Anbieter nutzen Laser-Direktbelichtung, um Leiterbahnbreiten unter 75 µm zu halten, und bieten 48-Stunden-Prototypenzyklen, die Automobil-Tier-1-Zulieferer benötigen. Unterdessen behielten Standard-Mehrlagenplatinen im Jahr 2025 einen Anteil von 27,89 % am deutschen Leiterplattenmarkt, sehen sich jedoch anhaltendem Preisverfall gegenüber, da asiatische Auftragnehmer Hochvolumenangebote um 15 %–25 % unterbieten.

Deutsche Betriebe leiten daher Massenaufträge an Partnerfabriken im Ausland weiter und reservieren inländische Kapazitäten für Kleinserien mit hoher Lagenanzahl, die Bruttomargen über 30 % erhalten. Eine zweite Wachstumsnische liegt in Starr-Flex-Architekturen, die Kabelstränge in Roboterarmen und MRT-Gestellen um 30 %–40 % verkleinern. Das Advanced Solution Center von Würth Elektronik liefert s.mask-fähige Prototypen innerhalb von fünf Tagen und verkürzt die Validierungszyklen der Kunden. Metallkernplatinen versorgen LED-Leuchten, und Keramiksubstrate beherbergen HF-Leistungsverstärker, die in 5G-Makrostandorten eingesetzt werden. Insgesamt erhöhen Spezialplatinen den gemischten Verkaufspreis im deutschen Leiterplattenmarkt und federn Rückgänge bei handelsüblichen Mehrlagenplatinen-Umsätzen ab.

Nach Substratmaterial: Verlustarme Laminate auf dem Vormarsch

Glasepoxid FR-4 hielt im Jahr 2025 einen Anteil von 41,63 % am deutschen Leiterplattenmarkt, da Industrie- und Automobildesigns unter 1 GHz seine Kosteneffizienz und mechanische Stabilität schätzen. Die Umstellung auf 5G und 800-GbE-Backplanes steigert die Nachfrage nach Hochgeschwindigkeit-Niedrigverlust-Laminaten, die bis 2031 voraussichtlich eine CAGR von 4,68 % verzeichnen werden. Rogers RO4000 und Isola Astra MT77 halten Verlustfaktoren unter 0,003 bei 28 GHz und ermöglichen eine Einfügungsdämpfung unter 0,5 dB pro Zoll – weit überlegen gegenüber FR-4 mit 1 dB. Deutsche Hersteller rüsten mit Plasmabehandlung und Vakuumlaminierung um, um den Harzfluss bei diesen Premiummaterialien zu steuern.

Vergussharze wie der Ajinomoto-Aufbaufilm bilden die Grundlage für Flip-Chip-Ball-Grid-Array- und Fan-out-Wafer-Level-Packages – Bereiche, die im Rahmen des EU-Chips-Gesetzes eine deutsche Kofinanzierung von 10 Milliarden EUR (11,3 Milliarden USD) erhalten. Polyimid bleibt das führende Substrat für flexible Schaltungen, da seine Glasübergangstemperatur 250 °C übersteigt – ein wesentliches Merkmal für Lötreflow-Profile auf Automobilplatinen unter der Motorhaube. Die extrem geringe Feuchtigkeitsaufnahme von Flüssigkristallpolymer erfüllt die Standards für implantierbare Geräte, obwohl begrenzte Konverterkapazitäten die Skalierung einschränken. Vom Fraunhofer IZM veröffentlichte Forschungsergebnisse prognostizieren, dass Sub-Terahertz-Kommunikation über 100 GHz noch engere dielektrische Toleranzen erfordern wird, was Raum für neuartige Harzchemien schafft, die inländische Laminatlieferanten bis 2028 kommerzialisieren wollen.

Nach Endverbraucherbranche: Automobilelektrifizierung lenkt Investitionen

Automobil- und Elektrofahrzeuglinien sollen jährlich um 5,23 % wachsen und den größten inkrementellen Wert in den deutschen Leiterplattenmarkt einbringen. Batteriemanagement, Traktionswechselrichter und ADAS-Sensorcluster erhöhen den Platineninhalt von 120 EUR auf 320 EUR pro Fahrzeug, abhängig von der Plattformarchitektur. Deutsche Automobilhersteller fordern inländische Beschaffung für Prototypen und Vorserienlose, um geistiges Eigentum zu schützen und Designzyklen zu beschleunigen. Die Unterhaltungselektronik erfasst im Jahr 2025 noch immer 26,31 % des Umsatzes, verankert in Premium-Audio, Gaming-Zubehör und Smart-Home-Hubs, die von mittelgroßen Auftragsfertigern produziert werden. Die Nachfrage aus dem Bereich Computing und Rechenzentren konzentriert sich auf 24-lagige Hauptplatinen mit enger Impedanzkontrolle zur Verwaltung von PCIe-Gen-5-Signalisierung bei 32 GT/s. Telekommunikationsbetreiber erweitern die Millimeterwellen-Abdeckung und treiben den HF-Platinen-Verbrauch in die Höhe, während industrielle Leistungselektronik Metallkernsubstrate verwendet, um mehr als 10 W/cm² in Solarwechselrichtern und unterbrechungsfreien Stromversorgungen abzuführen. Das Gesundheitswesen bleibt eine zuverlässige Nische und fordert IPC-Klasse-3-Verarbeitung und ISO-10993-Materialkonformität für Implantate. Luft- und Raumfahrt- sowie Verteidigungsprogramme spezifizieren Starr-Flex-Baugruppen mit 100 % Losrückverfolgbarkeit und verwenden Schutzlacke, die Missionsprofilen von −55 °C bis +125 °C standhalten. Jede Branche betont die Ausrichtung des deutschen Leiterplattenmarkts auf hochgemischte, technologieintensive Aufbauten, die Premiumpreise erzielen.

Eine breitere Diffusion der Nachfrage über sekundäre Sektoren stärkt nun die Umsatzbasis. Die Unterhaltungselektronik machte 2025 26,31 % des deutschen Leiterplattenmarkts aus, doch ihre künftige Entwicklung hängt eher von Premium-Audiogeräten und Smart-Home-Controllern als von im Ausland montierten Smartphones ab. Industrie- und Energieanwendungen sollen mit 3,4 % wachsen, da Energiespeichersysteme, Motorantriebe und Fabrikautomatisierungssteuerungen Platinen mit Metallkern- oder Keramiksubstraten einsetzen, die kontinuierliche Wärmelasten über 10 W/cm² abführen. Lieferungen im Gesundheitswesen, obwohl geringer im Volumen, steigen mit 4,1 %, da Fernpatientenüberwachung und minimal-invasive Chirurgieinstrumente flexible Schaltungen spezifizieren, die Autoklav-Zyklen bei 134 °C überstehen. Luft- und Raumfahrt- sowie Verteidigungsbeschaffungszyklen verlängern sich auf 15 oder mehr Jahre, aber Programme fordern die IPC-6012-Klasse-3A-Zertifizierung und verankern das inländische Volumen in hochzuverlässigen Aufbauten. Schließlich verlagert sich das Telekommunikationssegment, das Kleinzellen-Radios und Rechenzentrums-Switches umfasst, weiterhin hin zu verlustarmen Laminaten und Stapelaufbauten mit mehr als 20 Lagen und vertieft das lokale Fachwissen im impedanzkontrollierten Routing. Der diversifizierte Nachfragesog aus diesen Branchen schützt den deutschen Leiterplattenmarkt vor starken Schwankungen in einem einzelnen Endverbrauchersegment und belohnt Werke, die multidisziplinäre Ingenieurteams unterhalten.

Geografische Analyse

Deutschland macht 31,8 % des europäischen Leiterplatten-Ausstoßes aus, wobei Bayern und Baden-Württemberg Automobilelektronik und Elektrofahrzeugplattformen bündeln, die Schnellprototypen und Platinen mit hoher Lagenanzahl erfordern. Sachsen und Brandenburg entwickeln sich zu fortschrittlichen Verpackungszentren, gestützt durch EU-Chips-Gesetz-Subventionen, die IC-Substrat-Investitionen im Einklang mit Halbleiterfabriken anziehen. Nordrhein-Westfalen beherbergt Tausende von kleinen und mittelständischen Unternehmen, die Industrie-4.0-Nachrüstsätze installieren – ein Segment, das von Platform Industrie 4.0 auf 4,9 Milliarden bis 7,2 Milliarden EUR (5,5 Milliarden bis 8,1 Milliarden USD) geschätzt wird – und diese Programme halten die Schnellzyklus-Platinennachfrage lokal.

Osteuropa, insbesondere Polen, Tschechien und Ungarn, zieht Offshore-Greenfield-Werke asiatischer Auftragnehmer an und bietet 40 % niedrigere Arbeitskosten als Deutschland für Hochvolumen-Automobilaufbauten. Deutsche Betriebe kontern, indem sie sich auf Kleinserien mit hoher Komplexität konzentrieren und Laserbohrung, Direktbelichtung und optische Inspektion automatisieren, um Technikerengpässe auszugleichen. Der DACH-Block – Deutschland, Österreich und die Schweiz – hält gemeinsam 51,8 % der europäischen Kapazität, da Automobil-, Medizin- und Industrie-OEMs die Nähe für enge Designschleifen und Just-in-time-Lieferung bevorzugen und so den regionalen Anteil trotz Alternativen mit niedrigeren Löhnen erhalten.

Westeuropäische Staaten, darunter Frankreich, Italien und Spanien, importieren noch immer die meisten Mehrlagen- und HDI-Platinen, doch eine kohärente REACH- und RoHS-Durchsetzung begünstigt deutsche Exporteure, die bereits die strengsten chemischen Schwellenwerte erfüllen. Künftige Wachstumsnischen in Deutschland richten sich auf die Halbleiterclusterung rund um Dresden aus, wo Gießereien IC-Substrate mit Leiterbahnbreiten unter 10 µm benötigen. Fachkräfte bleiben ein Engpass, da 33,8 % der Elektronikunternehmen offene Technikerstellen meldeten, was tiefere Investitionen in Cobots und maschinelle Sichtprüfung antreibt, um den Durchsatz aufrechtzuerhalten. Langfristig sollte die regionale Spezialisierung in Deutschland auf Schnellaufträge und fortschrittliche Laminate sowie in Osteuropa auf Volumen-Massenaufbauten die kontinentale Lieferkette stabilisieren und dem deutschen Leiterplattenmarkt ermöglichen, sich auf margenreiche Technologien zu konzentrieren.

Wettbewerbslandschaft

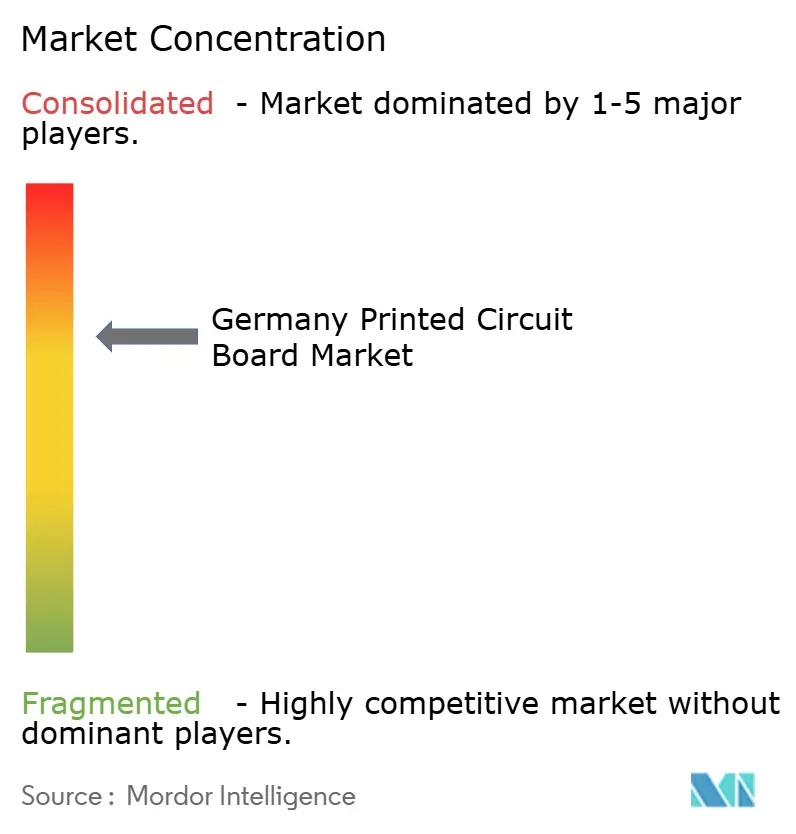

Der deutsche Leiterplattenmarkt ist mäßig fragmentiert; die fünf größten Hersteller machen etwa 43 % des inländischen Umsatzes aus, was reichlich Raum für über 30 KMU lässt, die sich auf Prototypen und Nischentechnologien spezialisiert haben. AT&S erzielte in den ersten neun Monaten des Geschäftsjahres 2024–25 einen Umsatz von 1,59 Milliarden EUR (1,80 Milliarden USD), sieht sich jedoch vielschichtigem Preisdruck gegenüber, was zu einer Kostenreduzierungsinitiative von 100 Millionen EUR (113 Millionen USD) und der Veräußerung seines Korea-Werks führte. Diese Mittel werden in die IC-Substrat-Erweiterung in Kulim und Leoben umgeleitet und verstärken eine langfristige strategische Neuausrichtung hin zur Verpackung für Rechenzentren und Smartphones. Schweizer Electronic erzielte im gleichen Zeitraum einen Umsatz von 139,2 Millionen EUR (157,3 Millionen USD) und wechselte zu einem Fab-Light-Modell, das Hochvolumenaufträge auslagert und gleichzeitig seinen Vorteil bei eingebetteten Komponenten für Premium-Automobilverträge beibehält.

Würth Elektronik nutzt seinen Komponentenvertriebsarm, um Leiterplatten, Steckverbinder und passive Bauelemente zu bündeln und so eine One-Stop-Beschaffung zu schaffen, die Kunden aus der Industrieautomatisierung anspricht. Schnellauftragsspezialisten wie KSG Leiterplatten und FELA garantieren 48-Stunden-Lieferzeiten für Prototypen und helfen dabei, Programme zu gewinnen, die Designzyklen auf weniger als 4 Wochen komprimieren. Technologieinvestitionen auf allen Ebenen umfassen die breite Einführung von Plasma-Desmear-Systemen, die chemische Ätzmittel entfernen, die unter REACH eingeschränkt sind, sowie AOI-Kameras, die Defekte unter 10 µm auflösen. Werke mit IPC-6012-Klasse-3- und IATF-16949-Zertifizierungen erfüllen die grundlegenden Einstiegskriterien für Automobil- und Medizinverträge, wobei für Implantate eine zusätzliche ISO-13485-Zertifizierung erforderlich ist. Eine Weißraum-Chance liegt in Flip-Chip-Ball-Grid-Array-Substraten, einem Bereich, den EU-Förderung nun unterstützt; deutsche Laminatoren arbeiten mit Maschinenlieferanten zusammen, um Fähigkeitslücken bei 2,5D-Interposern und der Bildung von Durchkontaktierungen durch Silizium zu schließen.

Trotz erhöhter Wettbewerbsintensität verteidigen deutsche Anbieter ihren Anteil, indem sie Ingenieurdienstleistungen, Materialwissenschafts-Support und End-of-Life-Reparaturvereinbarungen bündeln, die Offshore-Konkurrenten selten bieten. Preiswettbewerb besteht bei handelsüblichen Mehrlagenplatinen fort, aber Margenschutz entsteht bei Verpackungsplatinen, wo Bruttorenditen 30 % übersteigen. Die gemischte Unternehmensstrategie konvergiert auf eine Hochmix-Niedrigvolumen-Produktion, die auf Deutschlands innovationsgetriebene Fertigungswirtschaft ausgerichtet ist.

Marktführer der deutschen Leiterplattenbranche

AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

Schweizer Electronic AG

Würth Elektronik GmbH & Co. KG

KSG Leiterplatten GmbH

FELA GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: AT&S schloss den Verkauf seines Werks in Ansan, Korea, ab und leitete den Erlös in die IC-Substrat-Kapazitätserweiterung in Leoben, Österreich, um.

- November 2025: Würth Elektronik eröffnete eine Laser-Direktbelichtungslinie in Niedernhall und fügte eine 12-µm-Registrierungsfähigkeit für HDI-Aufbauten hinzu.

- Oktober 2025: Das ifo Institut berichtete, dass 10,4 % der deutschen Elektronikunternehmen mit Halbleiterengpässen konfrontiert waren, was die Leiterplatten-Lieferzeiten für Automobil- und Telekommunikationskunden verlängerte.

- Mai 2025: AT&S bestätigte einen Umsatz von 1,59 Milliarden EUR (1,80 Milliarden USD) für die ersten drei Quartale des Geschäftsjahres 2024–25 und aktivierte ein Kostenreduzierungsprogramm von 100 Millionen EUR (113 Millionen USD).

Berichtsumfang des deutschen Leiterplattenmarkts

Der deutsche Leiterplattenmarkt-Bericht ist segmentiert nach Leiterplattentyp (Standard-Mehrlagenplatine (Nicht-HDI), Starr 1-2-seitig, Hochdichte-Verbindungsträger (HDI), Flexible Schaltungen (FPC), IC-Substrate (Gehäusesubstrate), Starr-Flex, Weitere Leiterplattentypen), Substratmaterial (Glasepoxid (FR-4), Hochgeschwindigkeit/Niedrigverlust, Polyimid (PI), Vergussharze (BT/ABF), Weitere Substratmaterialien) und Endverbraucherbranche (Unterhaltungselektronik, Computing und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen/Medizin, Luft- und Raumfahrt sowie Verteidigung, Weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagenplatine (Nicht-HDI) |

| Starr 1-2-seitig |

| Hochdichte-Verbindungsträger (HDI) |

| Flexible Schaltungen (FPC) |

| IC-Substrate (Gehäusesubstrate) |

| Starr-Flex |

| Weitere Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust |

| Polyimid (PI) |

| Vergussharze (BT / ABF) |

| Weitere Substratmaterialien |

| Unterhaltungselektronik |

| Computing und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Weitere Endverbraucherbranchen |

| Nach Leiterplattentyp | Standard-Mehrlagenplatine (Nicht-HDI) |

| Starr 1-2-seitig | |

| Hochdichte-Verbindungsträger (HDI) | |

| Flexible Schaltungen (FPC) | |

| IC-Substrate (Gehäusesubstrate) | |

| Starr-Flex | |

| Weitere Leiterplattentypen | |

| Nach Substratmaterial | Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust | |

| Polyimid (PI) | |

| Vergussharze (BT / ABF) | |

| Weitere Substratmaterialien | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Computing und Rechenzentren | |

| Telekommunikation und 5G | |

| Automobil und Elektrofahrzeuge | |

| Industrie und Energie | |

| Gesundheitswesen / Medizin | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der deutsche Leiterplattenmarkt im Jahr 2031?

Es wird erwartet, dass er bis 2031 einen Wert von 1,58 Milliarden USD erreicht, was einem Anstieg mit einer CAGR von 3,66 % ab 2026 entspricht.

Welcher Leiterplattentyp wird in Deutschland voraussichtlich am schnellsten wachsen?

Flexible Schaltungen sollen bis 2031 mit einer CAGR von 5,07 % wachsen, angetrieben durch Automobilsensoren und medizinische Wearables.

Welches Endverbrauchersegment erzeugt den größten inkrementellen Bedarf?

Automobil- und Elektrofahrzeuganwendungen liefern das höchste Wachstum mit einer CAGR von 5,23 %, da Elektrifizierung und ADAS-Einführung sich beschleunigen.

Wie groß ist Deutschlands Anteil am europäischen Leiterplatten-Ausstoß?

Deutschland macht 31,8 % der europäischen Leiterplattenproduktion nach Wert aus und unterstreicht damit seine Rolle als Fertigungszentrum der Region.

Welche Auswirkungen haben Kupferpreisschwankungen auf deutsche Leiterplattenhersteller?

Ein vierteljährlicher Kupferpreisanstieg von 20 %–25 % kann die Bruttomargen kleiner Hersteller ohne Absicherungsinstrumente von 25 % auf 15 % komprimieren.

Welche regulatorischen Rahmenbedingungen wirken sich am stärksten auf die deutsche Leiterplattenproduktion aus?

REACH und RoHS erlegen strenge chemische Beschränkungen auf und erhöhen die Produktionskosten für Compliance und Tests um 3 %–5 %.

Seite zuletzt aktualisiert am: