Marktgröße und Marktanteil des italienischen Leiterplattenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

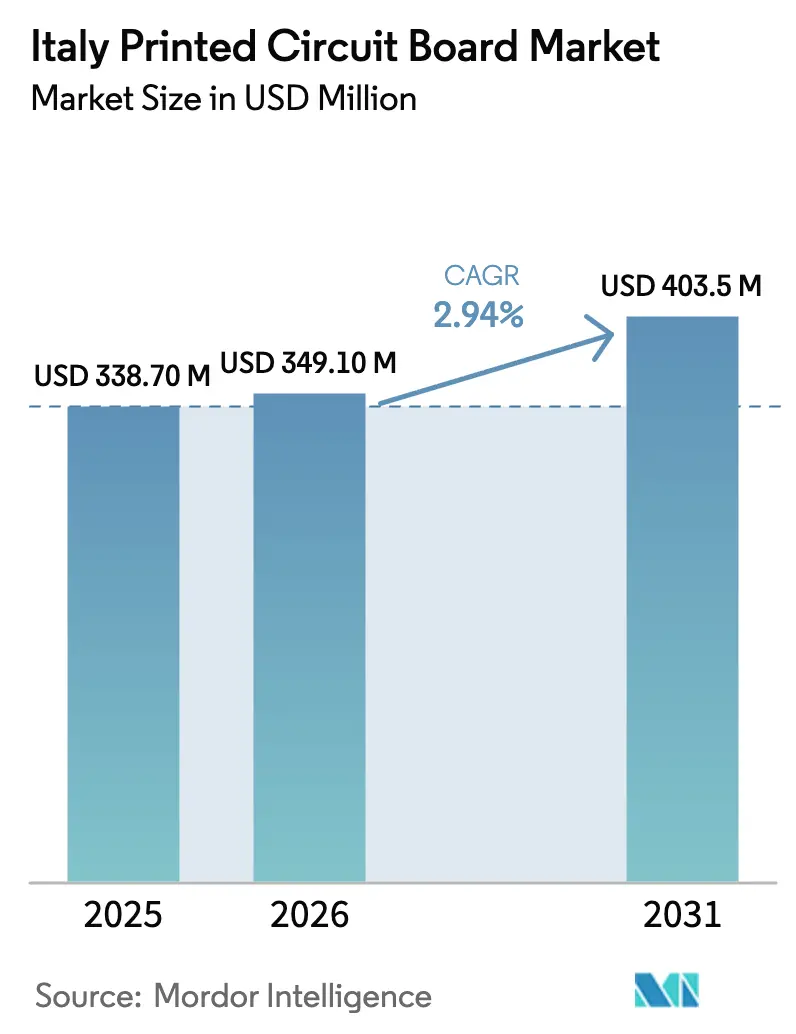

| Marktgröße im Basisjahr (2025) | 338.70 Millionen US-Dollar |

| Marktgröße (2026) | 349.10 Millionen US-Dollar |

| Marktgröße (2031) | 403.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Leiterplattenmarkts von Mordor Intelligence

Es wird erwartet, dass der italienische Leiterplattenmarkt von 338,70 Millionen USD im Jahr 2025 auf 349,10 Millionen USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 2,94 % über den Zeitraum 2026–2031 einen Wert von 403,5 Millionen USD erreichen wird. Diese stetige Entwicklung spiegelt eine Rückverlagerungswelle in der Automobil- und Verteidigungselektronik, eine stärkere halbleiterpolitische Unterstützung und eine wachsende Nachfrage nach Niedrigverlust-Laminatlösungen wider, die mit dem 5G-Ausbau in Einklang stehen. Inländische Hersteller profitieren von kürzeren Lieferzeiten, während Qualifizierungen für Hochgeschwindigkeitsmaterialien Cross-Selling-Möglichkeiten in Rechenzentrum- und Radarplattformen eröffnen. Gleichzeitig bindet die vertikale Integration entlang der Siliziumkarbid-Wertschöpfungskette die Siliziuminnovation an die Nachfrage nach Substraten und Endmontage und verstärkt die Verbindung zwischen Waferkapazität und dem Einkauf von Leiterplatten. Kupferpreisvolatilität und erhöhte Stromtarife dämpfen das Gesamtwachstum, belohnen jedoch auch Prozessoptimierungs- und Kupfergewichtsreduzierungsstrategien, die die Margen schützen.

Wichtigste Erkenntnisse des Berichts

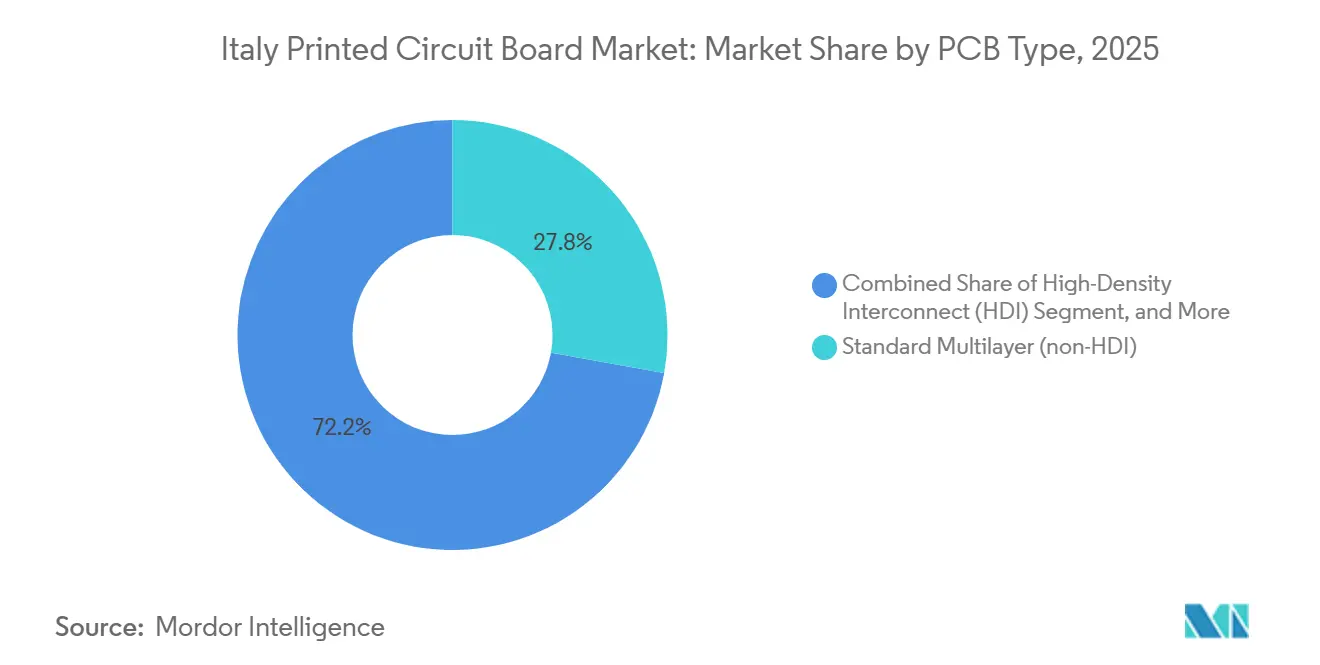

- Nach Leiterplattentyp führten Standard-Mehrlagen-Nicht-HDI-Starrplatten mit einem Umsatzanteil von 27,82 % am italienischen Leiterplattenmarkt im Jahr 2025, während flexible Schaltkreise bis 2031 voraussichtlich mit einer CAGR von 3,17 % wachsen werden.

- Nach Substratmaterial entfiel Glasepoxid FR-4 im Jahr 2025 auf 42,34 % des Marktanteils des italienischen Leiterplattenmarkts, während Hochgeschwindigkeit-Niedrigverlust-Laminate bis 2031 mit einer CAGR von 3,26 % zunehmen.

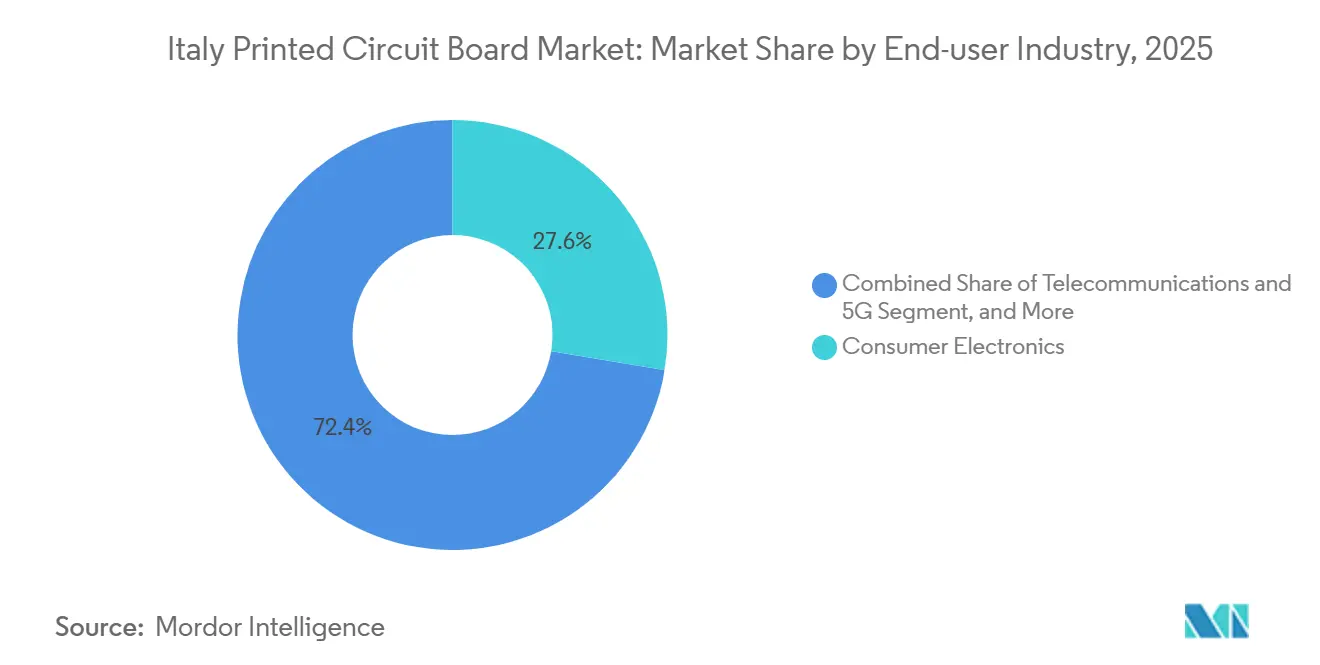

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Anteil von 27,61 % an der Marktgröße des italienischen Leiterplattenmarkts, während Automobil- und Elektrofahrzeuganwendungen bis 2031 mit einer CAGR von 4,02 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Leiterplattenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Unterhaltungselektronik und IoT-Geräten | +0.4% | Cluster in der Lombardei und der Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Elektrofahrzeugen | +0.6% | Automobil-Korridor Turin und Emilia Motor Valley | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau der 5G-Infrastruktur | +0.5% | Ballungsräume Mailand, Rom, Neapel | Kurzfristig (≤ 2 Jahre) |

| Fortlaufende Miniaturisierung und HDI-Anforderungen | +0.4% | Medizinische Zentren in der Lombardei und Venetien | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Hochtech-Leiterplatten-Prototypenfertigung | +0.3% | Landesweit mit Unterstützung durch IPCEI Mikroelektronik | Langfristig (≥ 4 Jahre) |

| Investitionen des EU-Chips-Gesetzes in fortschrittliche Substrate | +0.5% | Sizilien (Catania) und Lombardei (Agrate Brianza) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von Elektrofahrzeugen

Ferraris EUR 200 Millionen (USD 236 Millionen) teures E-Gebäude in Maranello bezieht bereits flexible Schaltkreise für zylindrische Batteriemodule und Mehrlagenplatten für 800-Volt-Wechselrichter und gibt damit den Ton für künftige Beschaffungspräferenzen vor.[1]Ferrari N.V., "Ferrari eröffnet E-Gebäude in Maranello," ferrari.com Stellantis folgte im Dezember 2025 mit der Bestätigung der Batteriepack-Produktion in Mirafiori ab Mitte 2026, was die Nachfrage nach Hochstrom- und Hochtemperaturplatten für die nächste Generation der Fiat-500-Baureihe sichert. Die Elektrifizierung von Fahrzeugen verdoppelt bis verdreifacht effektiv die Anzahl der Leiterplatten pro Fahrzeug, die Batteriemanagementsysteme, Bordladegeräte und DC-DC-Wandler umfassen. Im italienischen Leiterplattenmarkt gewinnen lokale Zulieferer, die Automobilqualifizierungszyklen erfüllen und schnelle Layout-Unterstützung bieten, Prototypenaufträge, die sich später in Serienvolumen umwandeln. Da sich die Plattformlebenszyklen verkürzen, verlassen sich Tier-1-Zulieferer zunehmend auf die italienische Schnellfertigungskapazität, um Hochlaufpläne zu entlasten.

Schneller Ausbau der 5G-Infrastruktur

Der Nationale Aufbau- und Resilienzplan hat EUR 5,29 Milliarden (USD 6,24 Milliarden) für 5G bereitgestellt, und ein Liefervertrag aus dem Jahr 2025 zwischen Nokia und Telecom Italia löst eine erhöhte Nachfrage nach Hochgeschwindigkeitslaminaten aus.[2]Nokia, "Nokia und TIM unterzeichnen 3-Jahres-5G-Liefervertrag," nokia.com Jede aktive Antenneneinheit integriert bis zu acht Mehrlagen-Leiterplatten, die jeweils auf Niedrigverlustmaterialien mit Verlustfaktoren unter 0,004 gefertigt werden. Die Sub-6-GHz-Abdeckung dominiert den Ausbau im Jahr 2026, doch die Millimeterwellen-Verdichtung nach 2027 leitet einen zweiten Aufbauzyklus für Starr-Flex-Antennenplatten ein. Inländische Betriebe, die Sechs-bis-Acht-Wochen-Zeitpläne von Prototyp bis Produktion anbieten, schließen Lücken, die asiatische Anbieter innerhalb komprimierter Bereitstellungszeitpläne nicht erfüllen können. Die obligatorische Gigabit-Konnektivität für 99,8 % der Haushalte bis 2026 beschleunigt die Nachfragekonzentration im italienischen Leiterplattenmarkt weiter.

Investitionen des EU-Chips-Gesetzes in fortschrittliche Substrate

Die EUR 5 Milliarden (USD 5,9 Milliarden) schwere Siliziumkarbid-Erweiterung von STMicroelectronics in Catania und Agrate Brianza sowie das EUR 3,2 Milliarden (USD 3,8 Milliarden) schwere Verpackungsprojekt von Silicon Box heben dünne IC- und Gehäusesubstrate auf strategischen Status.[3]STMicroelectronics, "STMicroelectronics kündigt EUR 5 Milliarden Investition in den Ausbau der Siliziumkarbid-Kapazität an," st.com Ultrafeine Leiterbahnbreiten unter 25 µm und Durchmesser von Durchkontaktierungen unter 75 µm erfordern neue Aufbaufolien wie ABF- und BT-Harze, doch die europäischen Lieferketten sind noch im Entstehen. Das Chips-Gesetz stellt EUR 3 Milliarden (USD 3,5 Milliarden) für die Lokalisierung von Substraten bereit und eröffnet italienischen Laminatherstellern die Möglichkeit, direkt mit Back-End-Betrieben im italienischen Leiterplattenmarkt zu kooperieren. Frühe Akteure, die neue Harzsysteme auf vorhandenen Laminierungsanlagen zertifizieren können, sichern sich den Status als bevorzugter Lieferant, lange bevor die Hochvolumenfertigung im Jahr 2027 beginnt.

Fortlaufende Miniaturisierung und HDI-Anforderungen

Medizingeräteunternehmen in der Lombardei und in Venetien migrieren zu lasergebohnten Mikrovia-Designs, um die Geräteabmessungen auf unter 20 mm × 30 mm zu reduzieren. HDI-Architekturen erreichen Leiterbahn-und-Abstand-Regeln von 75 µm, verdoppeln die Leitungsdichte und erhalten die Signalintegrität für Multi-Gigabit-Datenverbindungen. Premiumpreise resultieren aus der ISO-13485-Rückverfolgbarkeit und der Sicherheitskonformität nach IEC 60601-1, die zusammen strenge Dokumentations- und Prozesskontrollregimes vorschreiben. Flex- und Starr-Flex-Lösungen in der chirurgischen Robotik überstehen mehr als 100.000 dynamische Biegungen, was die Kupferfoliendicke auf 12 µm reduziert. Lieferanten, die Computer-Vision-Inspektion und statistische Prozesskontrollanalysen integrieren, erreichen IPC-Klasse-3-Ausbeute-Ziele und stärken Italiens Ruf für hochzuverlässige medizinische Elektronik im italienischen Leiterplattenmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupferpreise | -0.5% | Landesweit bei allen Herstellern | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kostengünstige asiatische Importe | -0.4% | Landesweit, am stärksten bei Standardplattentypen | Mittelfristig (2–4 Jahre) |

| Lieferzeiten für Substrate in Halbleiterqualität | -0.2% | IC-Substrat- und HDI-Segmente | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der fortgeschrittenen Verarbeitung | -0.3% | Nördliche Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupferpreise

Der Spotpreis für Kupfer stieg zwischen August 2025 und Januar 2026 um 34 %, was die Margen bei Betrieben mit Quartalskontrakten um 200–300 Basispunkte erodierte.[4]London Metal Exchange, "Kupfer-Futures-Preise," lme.com Kleinere Akteure ohne Absicherungskapazität absorbierten den Anstieg, was zu Designänderungen hin zu dünneren Folien und schmaleren Leiterbahnen führte, die den Kupferverbrauch pro Platte reduzierten. Unvorhersehbare Rohstoffschwankungen schrecken langfristige Investitionsplanung ab und verzögern die Installation von Laminierpressen und Galvanisierlinien. Terminkontrakt-Strategien mindern das Risiko, doch nur vertikal integrierte Gruppen verfügen über die finanzielle Tiefe, um eine mehrmonatige Absicherung zu sichern. Bis sich die Preise stabilisieren, priorisieren Leiterplattenhersteller im italienischen Leiterplattenmarkt weiterhin materialleichte Schichtaufbauten und reduzieren die Umlaufbestände.

Wettbewerb durch kostengünstige asiatische Importe

Importe aus China, Taiwan und Südkorea deckten im Jahr 2024 wertmäßig rund 60 % der italienischen Nachfrage ab und nutzten Stückkosten, die bei Standard-Mehrlagen- und doppelseitigen Platten um 25–35 % niedriger lagen.[5]Eurostat, "Zolldaten für Leiterplattenimporte," ec.europa.eu Obwohl der CO₂-Grenzausgleichsmechanismus darauf abzielt, eingebettete Emissionen zu bepreisen, befinden sich Leiterplatten in einer definitorischen Grauzone, was schützende Zölle verzögert. Italienische Hersteller verlagern sich auf Schnellfertigung, HDI- und Starr-Flex-Nischen, in denen Designzusammenarbeit und Zwei-bis-Drei-Wochen-Zyklen Aufschläge rechtfertigen. Dennoch riskiert jede Verzögerung bei der Verlagerung zu Mehrwertprodukten, mittelfristig weiteren Marktanteil an den Importwettbewerb abzugeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltkreise führen die Miniaturisierungswelle an

Flexible Schaltkreise stehen im Mittelpunkt, wachsen mit einer CAGR von 3,17 % und steigern stetig ihren Anteil am italienischen Leiterplattenmarkt. Die Nachfrage stammt aus Batteriemodulen, tragbaren Gesundheitssensoren und faltbaren Elektronikgeräten, die Substrate benötigen, die kontinuierliches Biegen ohne Mikrorisse ermöglichen. Im Gegensatz dazu hielten Standard-Mehrlagen-Nicht-HDI-Starrplatten im Jahr 2025 einen Anteil von 27,82 % an der Marktgröße des italienischen Leiterplattenmarkts, sehen sich jedoch einem verstärkten Preiswettbewerb ausgesetzt, der das Expansionspotenzial begrenzt. Hochdichte-Verbindungsplatten mit gestapelten Mikrovias und sequenziellen Aufbauschichten migrieren von Smartphones in Automobilradar und fortschrittliche Fahrerassistenzsysteme und unterstützen den breiteren Vorstoß des italienischen Leiterplattenmarkts in Richtung technischer Komplexität. Starr-Flex-Architekturen gewinnen in der Luft- und Raumfahrt an Bedeutung, da faltbare Formfaktoren die Masse reduzieren und gleichzeitig die Schwingungsbeständigkeit erhalten. Ein- und zweiseitige Platten setzen ihren kontrollierten Rückgang fort, da Gerätehersteller Schaltkreise in integrierte Leistungsmodule konsolidieren. In diesem Wandel nutzen inländische Hersteller die Nähe zu Designzentren, gewinnen Prototypenprogramme und skalieren dann in mittlere Stückzahlen.

Der italienische Leiterplattenmarkt profitiert von Ferrari, Leonardo und medizinischen OEMs, die Schnellfertiger bevorzugen, die Schichtaufbauten innerhalb von Tagen iterieren können. Solche Kunden belohnen ein ganzheitliches Engineering-Engagement, das Signalintegritätssimulation, Panelauslastung und thermisches Pfaddesign umfasst. Im Bereich flexibler und HDI-Arbeiten integrieren Teilnehmer der italienischen Leiterplattenindustrie Laser-Direktbelichtung und Plasma-Desmear, um IPC-Klasse-3-Zuverlässigkeit zu erreichen. Dieser Technologiemix erhält die Preissetzungsmacht und gleicht schrumpfende Volumina in veralteten Starrformaten aus. Aufkommende Möglichkeiten liegen in ultradünnen IC-Substraten, sobald Silicon Box seine italienische Anlage in Betrieb nimmt, was bis 2028 potenziell ein lokales Ökosystem für Trägerplatten und Interposer-Versorgung entstehen lässt.

Nach Substratmaterial: Hochgeschwindigkeitslaminate gewinnen durch 5G und Rechenzentren

Glasepoxid FR-4 dominierte im Jahr 2025 mit einem Anteil von 42,34 % am italienischen Leiterplattenmarkt, doch sein Verlustfaktor über 0,02 schränkt die Verwendung jenseits von 10 GHz ein. Hochgeschwindigkeit-Niedrigverlust-Materialien beschleunigen daher mit einer CAGR von 3,26 %, da Telekommunikations- und Rechenzentrum-Switch-OEMs Dielektrizitätskonstanten unter 3,5 anstreben. Der italienische Leiterplattenmarkt spezifiziert zunehmend Rogers-, Isola- und Panasonic-Laminate für Makrozellen-Radios und optische Backplane-Router und verankert mehrjährige Qualifizierungs-Roadmaps. Polyimid bleibt für Flexplatten unverzichtbar, da es bei Reflow-Temperaturen von 260 °C die mechanische Integrität beibehält. Trotz drei- bis viermal höherer Kosten als FR-4 sichert Polyimid Aufträge in Batteriepacks, chirurgischer Robotik und Avionik, wo thermische Zyklen stark sind.

Weiter vorgelagert entstehen ABF- und BT-Harze in IC-Verpackungssubstraten, wenn auch in geringen Mengen, bis die inländische ABF-Produktion reift. Keramikgefülltes PTFE und Flüssigkristallpolymer sind in Spezial-HF-Frontend- und Satelliten-Nutzlastnischen angesiedelt, wo extreme dielektrische Stabilität obligatorisch ist. Die Engpässe in der Lieferkette bei Kupferfolie betreffen weiterhin jede Laminatklasse und verstärken den Fokus des italienischen Leiterplattenmarkts auf dünnere Basisgewichte und reduzierten Panelausschuss. Partnerschaften zwischen lokalen Herstellern und globalen Materialhäusern verkürzen Qualifizierungsschleifen und ermöglichen es Betrieben, Pressen durch softwaredefinierte Temperatur- und Druckprofile umzurüsten, anstatt größere Hardware-Überholungen vorzunehmen.

Nach Endverbraucherbranche: Automobil und Elektrofahrzeuge übertreffen Unterhaltungselektronik

Die Unterhaltungselektronik trug im Jahr 2025 mit 27,61 % zur Marktgröße des italienischen Leiterplattenmarkts bei und umfasst Smartphones, Tablets und Haushaltsgerätesteuerungen. Die Automobil- und Elektrofahrzeugnachfrage ist jedoch der Wachstumsmotor, der bis 2031 mit einer CAGR von 4,02 % steigt, da die Elektrifizierung des Antriebsstrangs die Anzahl der Leiterplatten pro Fahrzeug vervielfacht. Traktionswechselrichter, Batteriemanagementsysteme und Bordladegeräte erfordern Mehrlagenkonstruktionen, die 800-Volt-Architekturen und Umgebungstemperaturen über 125 °C standhalten. Der italienische Leiterplattenmarkt richtet daher seine Forschungs- und Entwicklungsausgaben auf Hochstrom- und Hochwärmeleitfähigkeitsdesigns aus, die mit Siliziumkarbid-Halbleitern kompatibel sind. Die Telekommunikationsinfrastruktur treibt ebenfalls Material-Upgrades voran, doch ihr Volumenplateau nach 2027 mäßigt das Wachstum im Vergleich zum Elektrofahrzeug-Boom.

Die Industrieautomatisierung behält dank Italiens Industrie-4.0-Anreizen einen stabilen Anteil und leitet Aufträge für speicherprogrammierbare Steuerungen und Motorantriebe in regionale Leiterplattenbetriebe. Medizinische Elektronik bietet Prämienmargen bei bescheidenem Volumen, gebunden an die ISO-13485-Rückverfolgbarkeit, während Luft- und Raumfahrt- sowie Verteidigungsplatten dank des EUR 44,2 Milliarden (USD 52,1 Milliarden) schweren Auftragsbestands von Leonardo lange Programmlaufzeiten genießen. Rechenzentren und KI-Server tragen Nischen-Backplanes mit hoher Lagenzahl bei, doch der begrenzte Hyperscale-Fußabdruck des Landes dämpft den absoluten Quadratmeterbedarf im Vergleich zu nordeuropäischen Clustern. Energiespeicherprojekte und Smart-Grid-Upgrades runden aufkommende Anwendungen ab, die Hochisolations- und Hochfrequenz-Schaltlayouts erfordern.

Geografische Analyse

Norditalien bleibt der Kern der Produktion und Nachfrage und erstreckt sich von der Lombardei über Piemont, Venetien und die Emilia-Romagna. Das dichte Netzwerk des Clusters aus Automobil-OEMs, Industrieautomatisierungslieferanten und Medizingeräteunternehmen unterstützt schnelle Prototypenzyklen und verankert den italienischen Leiterplattenmarkt in Just-in-time-Workflows. Stromtarife von rund EUR 108 (USD 127) pro Megawattstunde im Jahr 2024 übertrafen den europäischen Durchschnitt und veranlassten einige energieintensive Laminierungsschritte zur Nachtschichtplanung oder teilweisen Auslagerung. Dennoch halten grenzüberschreitende Frachten aus Österreich und Deutschland die Lieferzeiten innerhalb von zwei Tagen und erhalten die regionale Wettbewerbsfähigkeit.

Das Profil Süditaliens steigt, da STMicroelectronics seinen Siliziumkarbid-Wafer-Hub in Catania ausbaut und Silicon Box eine fortschrittliche Verpackungsanlage im Norden errichtet. Diese Projekte verknüpfen Front- und Back-End-Silizium mit der nachgelagerten Leiterplattenmontage und könnten die Substratlogistik nach 2027 nach Süden verlagern. Der Made-in-Italy-Fonds hat EUR 700 Millionen (USD 825 Millionen) an Zuschüssen für HDI- und Starr-Flex-Kapazitätserweiterungen bereitgestellt und lenkt Investitionsausgaben in Richtung Prozessautomatisierung und optische Inspektion. Benachbarte mittel- und osteuropäische Länder bieten 40–50 % niedrigere Arbeitskosten, verfügen jedoch nicht über die dichte OEM-Kolokalisation, die Designiterationen verkürzt, was den Arbeitskostennachteil teilweise ausgleicht.

Regulatorische Hürden bleiben ein Hemmnis: Komplexe Genehmigungsverfahren verlängern Neubauprojekte um 12–18 Monate, und Sozialversicherungsbeiträge erhöhen den Personalaufwand. Dennoch ermöglicht die Teilnahme an Wichtigen Projekten von gemeinsamem europäischem Interesse italienischen Projekten, staatliche Beihilfeobergrenzen für strategische Mikroelektronikvorhaben zu umgehen. EU-Aufbau- und Resilienzfonds unterstützen die digitale Infrastruktur und erhalten indirekt die Nachfrage nach Telekommunikations-Leiterplatten, doch Auszahlungsengpässe verlangsamen die Vergabe von Aufträgen. Insgesamt nutzt der italienische Leiterplattenmarkt die geografische Nähe zu hochwertigen OEMs trotz struktureller Kostennachteile.

Wettbewerbslandschaft

Inländische Spezialisten wie Somacis, Cistelaier und Elemaster verankern das mittlere Volumen- und Hochmix-Segment mit Fokus auf Automobil-, Industrie- und Medizinbereiche im italienischen Leiterplattenmarkt. Bain Capitals Erwerb von Somacis im Jahr 2024 signalisiert das Interesse von Private-Equity-Gesellschaften an der Konsolidierung dieser mittelständischen Unternehmen, um Beschaffungsskalierung zu erschließen und HDI- und Starr-Flex-Portfolios zu erweitern. Globale Akteure wie AT&S, TTM Technologies und Flex bedienen Italien über europäische Mehrstandortnetzwerke, wobei AT&S' Werk in Leoben positioniert ist, Leiterplatten in unter 48 Stunden nach Norditalien zu liefern. Asiatische Konzerne wie Unimicron und Zhen Ding liefern in der Regel Standard-Mehrlagenvolumen in Acht-bis-Zwölf-Wochen-Zyklen und überlassen das Prototypengeschäft europäischen Betrieben.

Die Technologieadoption variiert: Marktführer setzen Laser-Direktbelichtung, Plasma-Desmear und automatisierte optische Inspektion ein, um IPC-Klasse-3-Ausbeuten über 95 % zu erzielen, während kleinere Betriebe auf mechanisches Bohren und manuellen Siebdruck setzen, was die Anwendungen auf IPC-Klasse 2 beschränkt. Die Design-for-Manufacturing-Zusammenarbeit entwickelt sich zum primären Wettbewerbsfeld. Hersteller betten zunehmend Ingenieure bei Kundenstandorten ein, um Schichtaufbauten, Durchkontaktierungsstrukturen und thermische Pfade gemeinsam zu optimieren und dabei Einmalgebühren für Engineering-Leistungen zu monetarisieren, anstatt rein über den Stückpreis zu konkurrieren.

Weißraum-Möglichkeiten liegen in IC- und Gehäusesubstraten, einem Segment, das heute fast vollständig importiert wird. Die italienische Anlage von Silicon Box könnte als Wendepunkt dienen, der die lokale Laminatproduktion fördert und ein vertikal integriertes Ökosystem von der Harzsynthese bis zur Dünnkern-Laminierung schafft. Hochfrequenz-HF-Platten für Satelliten-Nutzlasten und Verteidigungsradare bieten ebenfalls Margenaufwärtspotenzial, da inländische Lieferanten sich an Leonardos langen Programmzyklen und Sicherheitsfreigaben ausrichten können. Insgesamt herrscht eine moderate Fragmentierung vor, doch die Konsolidierungsdynamik deutet darauf hin, dass der italienische Leiterplattenmarkt bis zum Ende des Jahrzehnts auf eine stärker konzentrierte Landschaft zusteuert.

Marktführer im italienischen Leiterplattenmarkt

Somacis S.p.A.

Cistelaier S.p.A.

Elemaster S.p.A.

TTM Technologies, Inc.

AT&S AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Scanfil schloss die Übernahme von MB Elettronica ab und erweiterte damit die ISO-13485-Reinraumkapazität für die medizinische Leiterplattenmontage.

- Dezember 2025: Stellantis bestätigte die Batteriepack-Produktion in Mirafiori ab Mitte 2026 und sicherte damit die Nachfrage nach Hochstrom-Leistungsverteilungsplatten.

- November 2025: Nokia unterzeichnete eine Dreijahresvereinbarung mit Telecom Italia zur Lieferung von 5G-Makrozellen-Basisstationen, was einen geschätzten jährlichen Bedarf von 50.000 m² Niedrigverlust-Leiterplatten erfordert.

- Oktober 2025: Ferrari eröffnete sein EUR 200 Millionen (USD 236 Millionen) teures E-Gebäude und integrierte Batteriepack-Montage und Wechselrichterproduktion, wobei 60 % der Leiterplatten lokal bezogen werden.

Berichtsumfang des italienischen Leiterplattenmarkts

Der Bericht über den italienischen Leiterplattenmarkt ist segmentiert nach Leiterplattentyp (Standard-Mehrlagen-Nicht-HDI-Starr, 1-2-seitig, Hochdichte-Verbindung HDI, Flexible Schaltkreise FPC, IC-Substrate Gehäusesubstrate, Starr-Flex, Sonstige Leiterplattentypen), Substratmaterial (Glasepoxid FR-4, Hochgeschwindigkeit/Niedrigverlust, Polyimid PI, Verpackungsharze BT/ABF, Sonstige Substratmaterialien, Übergeordnetes Substratmaterial) und Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen/Medizin, Luft- und Raumfahrt sowie Verteidigung, Sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Standard-Mehrlagen (Nicht-HDI) Starr |

| 1-2-seitig |

| Hochdichte-Verbindung (HDI) |

| Flexible Schaltkreise (FPC) |

| IC-Substrate (Gehäusesubstrate) |

| Starr-Flex |

| Sonstige Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust |

| Polyimid (PI) |

| Verpackungsharze (BT / ABF) |

| Sonstige Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nach Leiterplattentyp | Standard-Mehrlagen (Nicht-HDI) Starr |

| 1-2-seitig | |

| Hochdichte-Verbindung (HDI) | |

| Flexible Schaltkreise (FPC) | |

| IC-Substrate (Gehäusesubstrate) | |

| Starr-Flex | |

| Sonstige Leiterplattentypen | |

| Nach Substratmaterial | Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust | |

| Polyimid (PI) | |

| Verpackungsharze (BT / ABF) | |

| Sonstige Substratmaterialien | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Computer und Rechenzentren | |

| Telekommunikation und 5G | |

| Automobil und Elektrofahrzeuge | |

| Industrie und Energie | |

| Gesundheitswesen / Medizin | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des italienischen Leiterplattenmarkts?

Die Marktgröße des italienischen Leiterplattenmarkts beläuft sich im Jahr 2026 auf 349,1 Millionen USD und soll bis 2031 einen Wert von 403,5 Millionen USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Automobil- und Elektrofahrzeuganwendungen wachsen mit einer CAGR von 4,02 % und übertreffen damit alle anderen Endverbraucherbereiche.

Wie bedeutend ist die Nachfrage nach flexiblen Schaltkreisen in Italien?

Flexible Schaltkreise wachsen mit einer CAGR von 3,17 % und profitieren von Batteriemodulen, tragbaren Geräten und faltbaren Geräten, die eine dauerhafte Biegeleistung erfordern.

Welche Substratmaterialien gewinnen Marktanteile?

Hochgeschwindigkeit-Niedrigverlust-Laminate nehmen mit einer CAGR von 3,26 % zu, da 5G- und Rechenzentrum-Hardware geringere dielektrische Verluste erfordert.

Welche politischen Maßnahmen unterstützen die lokale Leiterplattenkapazität?

Die Finanzierung durch das EU-Chips-Gesetz und der italienische Made-in-Italy-Fonds bieten Zuschüsse und staatliche Beihilfeausnahmen, die HDI- und Substratinvestitionen fördern.

Wie wirken sich Kupferpreisschwankungen auf die Hersteller aus?

Ein Anstieg der Kupferpreise um 34 % komprimierte die Margen um bis zu 300 Basispunkte und veranlasste zu Designs mit dünneren Folien und einem stärkeren Fokus auf Materialsicherung.

Seite zuletzt aktualisiert am: