ADAS Printed Circuit Board Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

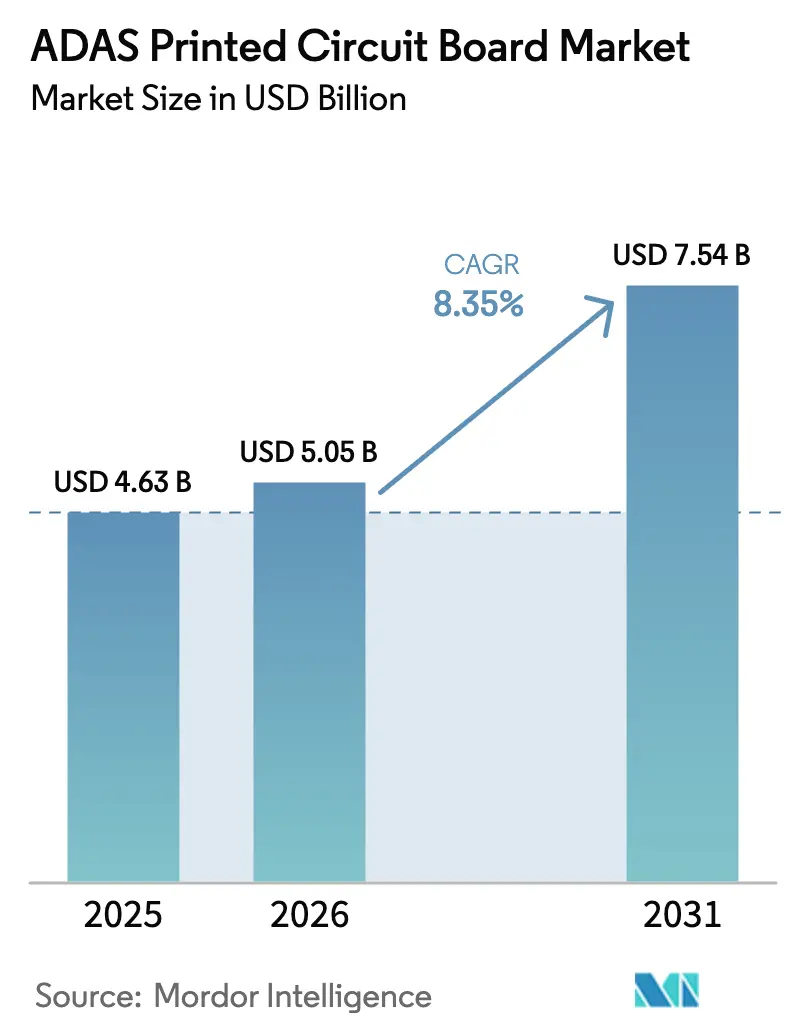

| Marktgröße (2026) | 5.05 Milliarden US-Dollar |

| Marktgröße (2031) | 7.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

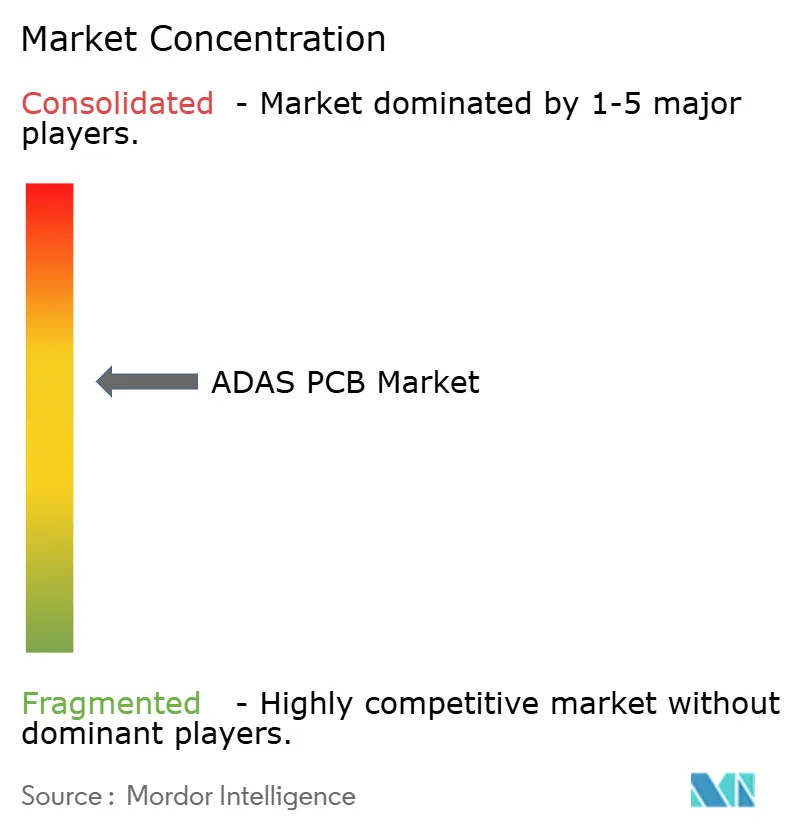

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ADAS Printed Circuit Board Marktanalyse von Mordor Intelligence

Die ADAS Printed Circuit Board Marktgröße soll von 4,63 Milliarden USD im Jahr 2025 auf 5,05 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 7,54 Milliarden USD erreichen, mit einer CAGR von 8,35 % über den Zeitraum 2026–2031.

Starker regulatorischer Druck in der Europäischen Union, China und den Vereinigten Staaten, kombiniert mit einem deutlichen Rückgang der Radarsensorpreise, erhöht den Mehrlagenplatinen-Anteil in jedem Pkw-Segment. Hersteller, die 16-lagige Hochdichte-Verbindungsplatten (HDI) mit Via-in-Pad-Technologie liefern können, haben von höheren durchschnittlichen Verkaufspreisen profitiert, auch wenn die Gesamtzahl der Leiterplatten pro Fahrzeug sinkt. Gleichzeitig schaffen batterie-elektrische Plattformen und der Übergang zu domänen- und zonenbasierten elektronischen Architekturdesigns eine anhaltende Nachfrage nach Starr-Flex-Substraten, die Vibrationen, Temperaturwechsel und Signalintegritätsanforderungen von 28 Gbps Ethernet standhalten können. Die Verlagerung der Produktion in die Nähe des Heimatmarkts durch nordamerikanische und europäische Erstausrüster (OEMs) hat begonnen, die globalen Produktionsfußabdrücke neu auszubalancieren, doch Asien-Pazifik behält dank seiner ausgereiften Lieferkette und kapitaleffizienten Kapazitätserweiterungen die unbestrittene Führungsposition in der Fertigung.

Wichtigste Erkenntnisse des Berichts

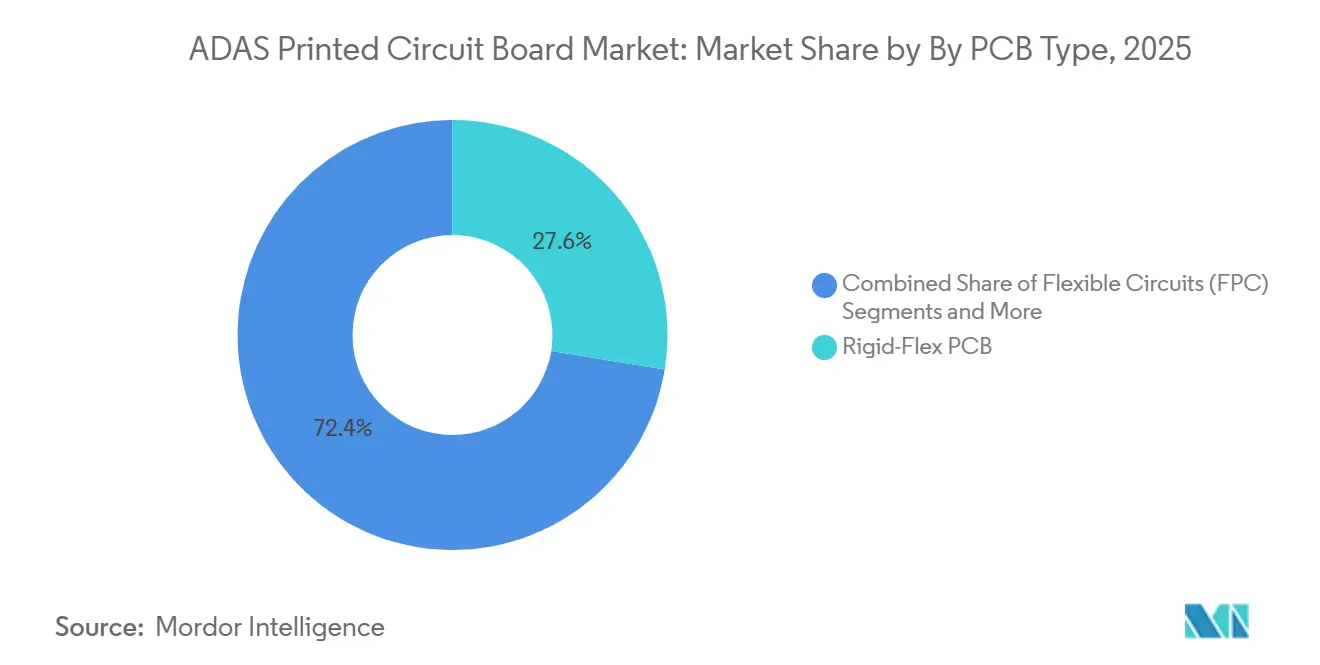

- Nach Leiterplattentyp erzielte Starr-Flex im Jahr 2025 einen Umsatzanteil von 27,56 %, während flexible Schaltungen bis 2031 mit einer CAGR von 8,39 % wachsen.

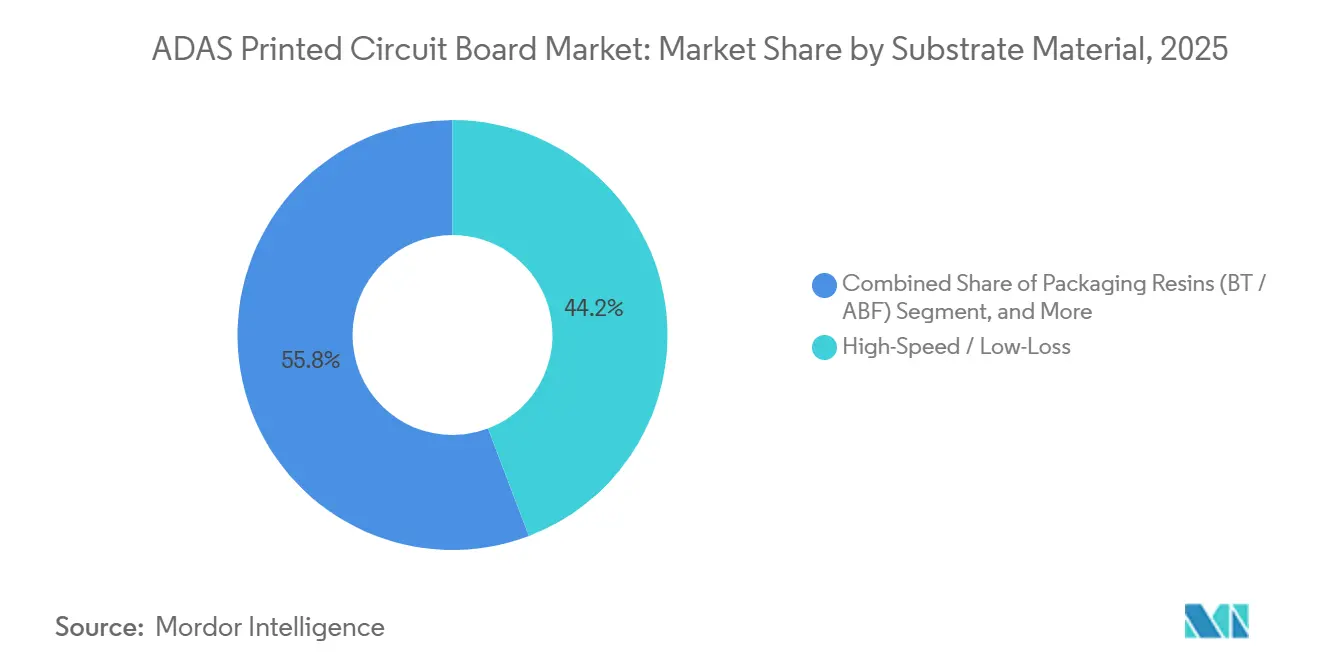

- Nach Substratmaterial führten Hochgeschwindigkeits- und Niedrigverlust-Laminate mit einem Anteil von 44,21 % am ADAS Printed Circuit Board (PCB) Markt im Jahr 2025; Polyimid verzeichnet mit einer CAGR von 10,11 % bis 2031 das stärkste Wachstum.

- Nach Leiterplattenmaterialien entfiel auf kupferkaschierte Laminate im Jahr 2025 ein Anteil von 62,56 % an der ADAS Printed Circuit Board (PCB) Marktgröße; Hochdichte-Verpackungssubstrate verfolgen eine CAGR von 8,37 %.

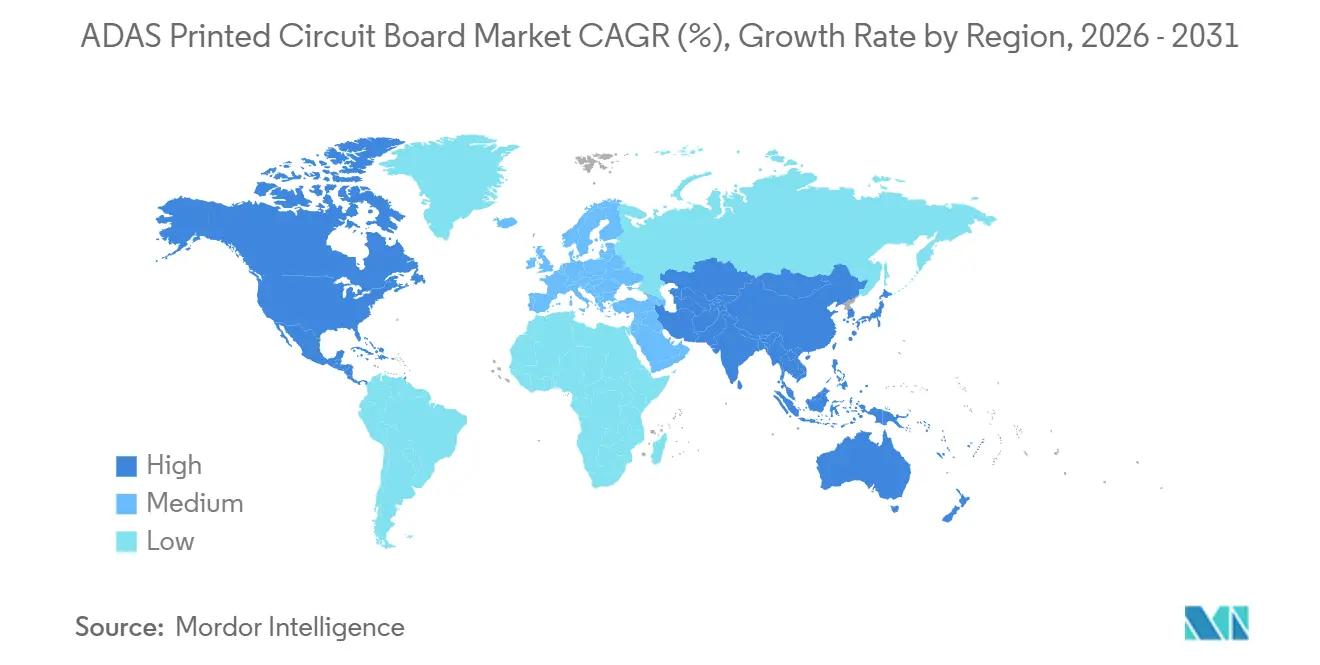

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 86,10 % am ADAS Printed Circuit Board (PCB) Markt, und die Region soll bis 2031 mit einer CAGR von 8,65 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale ADAS Printed Circuit Board Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorgaben zur Förderung der ADAS-Einführung | +2.1% | Global, am stärksten in der EU und China | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung steigert den Anteil hochlagiger Leiterplatten pro Fahrzeug | +1.8% | Global, konzentriert in China, EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rückgang der Radarsensorkosten ermöglicht Massenmarktdurchdringung | +1.3% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wechsel zu domänen- und zonenbasierten E/E-Architekturen, die HDI-Platinen erfordern | +1.6% | Nordamerika und EU führend, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Verlagerung der Leiterplattenbeschaffung durch OEMs nach 2025-Zöllen in die Nähe des Heimatmarkts | +0.9% | Nordamerika und Mexiko, sekundär in der EU | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei Polyimidmaterialien verbessern die Ausbeute flexibler Schaltungen | +0.7% | Fertigungszentren in Asien-Pazifik, Japan, Taiwan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben zur Förderung der ADAS-Einführung

Globale Sicherheitsgesetzgebung verkürzt den Zeitplan für die Verlagerung von Spurhalte-, autonomen Notbrems- und Geschwindigkeitsassistenzfunktionen von Premium-Ausstattungen auf Einstiegsmodelle. EU-Vorschriften, die im Juli 2024 in Kraft traten, lösten einen Sprung bei der Sensoranzahl aus und erhöhten den Radarverbrauch auf drei Einheiten und Kameras auf zwei Einheiten pro Pkw. Chinas C-NCAP-Protokoll von 2024 erfordert eine Radar-Kamera-Fusion, die wiederum 8-lagige bis 12-lagige HDI-Platinen mit einem Durchsatz von 1,2 Gbps benötigt. In den Vereinigten Staaten bettet eine vorgeschlagene Regel der Nationalen Straßenverkehrssicherheitsbehörde für das Modelljahr 2029 77-GHz-Eckradare in rund 17 Millionen Fahrzeuge jährlich ein. Diese Vorgaben erhöhen den Leiterplattenwert pro Fahrzeug unter 30.000 USD um 18 %–22 %, da OEMs 4-lagige Platinen in 6-lagige Konfigurationen umgestalten, die zusätzliche Sensorschnittstellen freilegen.

Elektrifizierung steigert den Anteil hochlagiger Leiterplatten pro Fahrzeug

Batterie-elektrische Architekturen bündeln mehrere Funktionen in einem einzigen Domänencontroller und erhöhen die Lagenanzahl über die von Verbrennungsmotorpendants hinaus. Eine typische 400-V-Elektro-Plattform im Jahr 2025 stützte sich auf 14-lagige bis 18-lagige Platinen, um Hochgeschwindigkeits-Ethernet-, CAN-FD- und Power-over-Coax-Signale zu leiten und dabei eine differentielle Impedanz von 60 Ohm einzuhalten. Teslas Hardware-4.0-Design verwendete ein 20-lagiges Starr-Flex-Substrat und reduzierte den Kabelbaum des Model 3 und Model Y um 2,3 kg. BYD standardisierte 12-lagige HDI-Platinen in seiner Dynasty- und Ocean-Serie, um den Preis pro Platine unter 18 USD zu halten. Höhere 800-V-Systeme, die von Hyundai und General Motors eingesetzt werden, erfordern dickeres Kupfer und spezialisierte Dielektrika zur Vermeidung von Lichtbögen, was den Verbrauch von Premium-Laminaten weiter steigert.

Wechsel zu domänen- und zonenbasierten E/E-Architekturen, die HDI-Platinen erfordern

Die Konsolidierung von Dutzenden elektronischer Steuergeräte auf eine Handvoll Domänencontroller erhöht den Wert pro Platine, auch wenn die Stückzahlen sinken. Volkswagens E3-2.0-Architektur reduzierte die Anzahl der Steuergeräte von 70 auf 5, erforderte jedoch 16-lagige bis 20-lagige HDI-Platinen mit Via-in-Pad-Strukturen, um die Anforderungen an den 0,4-mm-Ball-Grid-Array-Rasterabstand zu erfüllen. Stellantis' STLA Brain integriert 12 Kameras, 5 Radare und 12 Ultraschallsensoren auf einer 22-lagigen Starr-Flex-Platine, die für 28 Gbps Ethernet ausgelegt ist. Zulieferer mit eigener Signalintegritätsmodellierungskapazität gewinnen den Großteil dieser hochwertigen Aufträge.

Durchbrüche bei Polyimidmaterialien verbessern die Ausbeute flexibler Schaltungen

Fortschritte in der Filmchemie und beim Laserbohren haben die Fehlerquoten gesenkt und ermöglichen es flexiblen Schaltungen, über Luxus-Radar- und Kameramodule hinaus eingesetzt zu werden. DuPonts Pyralux AP Plus erreicht einen thermischen Ausdehnungskoeffizienten unter 12 ppm/°C und minimiert die Delaminierung bei Betriebszyklen von −40 °C bis +125 °C[1]Quelle: DuPont, „Pyralux AP Plus Technisches Bulletin”, dupont.com. Nippon Mektron meldete einen Ausbeuteanstieg von 35 % nach der Einführung von CO₂-Laser-Mikroviabohrungen, die die wärmebetroffenen Zonen auf ±15 µm reduzierten[2]Quelle: Nippon Mektron, „Geschäftsbericht 2025”, nippom.com. Taiwans Zhen Ding investierte 120 Millionen USD, um von der steigenden europäischen Nachfrage nach ISO-26262-konformen Polyimid-Starr-Flex-Baugruppen zu profitieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisinflation bei fortschrittlichen Laminaten nach COVID | -1.2% | Global, besonders ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der funktionalen Sicherheitsvalidierung in der Automobilindustrie | -0.9% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Radar-LiDAR-Sensorfusion erhöht die EMV-Fehlerquoten | -0.6% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Fertigung von Starr-Flex-Platinen mit ≥ 8 Lagen | -0.5% | Nordamerika und EU, aufkommend in Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisinflation bei fortschrittlichen Laminaten nach COVID

Die Spotpreise für Niedrigverlust-Megtron-6-Materialien und ähnliche Werkstoffe stiegen 2025 im Jahresvergleich um 28 % und drückten die Herstellermargen um bis zu 220 Basispunkte. Die Energiekosten bleiben erhöht, wobei die deutschen Erdgaspreise im Jahr 2025 durchschnittlich 45 EUR pro MWh (50 USD pro MWh) betrugen, was etwa dem Doppelten der Vorpandemienorm entspricht. HDI-Aufbauten mit 12 oder mehr Lagen, bei denen der Laminatanteil an den Materialkosten auf 40 % steigt, sind am stärksten betroffen. Nordamerikanische Zulieferer haben jährliche Preisüberwälzungsmechanismen ausgehandelt, doch die Verträge hinken den Spotbewegungen um bis zu neun Monate hinterher, was zu vorübergehender Bruttomargenschwankung führt.

Engpässe bei der funktionalen Sicherheitsvalidierung in der Automobilindustrie

Die ISO-26262-ASIL-D-Zertifizierung verpflichtet Hersteller, zufällige Hardwareausfallraten unter 10 Ausfällen pro Milliarde Betriebsstunden nachzuweisen, was die Verifizierungszyklen verlängert. AT&S stellte fest, dass die funktionale Sicherheitsvalidierung im Jahr 2025 18 %–22 % der gesamten Entwicklungszeit für automotive HDI-Platinen in Anspruch nahm. Unabhängige Labore wie TÜV SÜD und Intertek hatten 12-monatige Rückstände, was Plattformeinführungen verzögerte und Tier-1-Zulieferer dazu veranlasste, sich an etablierte Leiterplattenhersteller mit eigenen Testkammern und Zuverlässigkeitskompetenz zu wenden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Starr-Flex-Platinen behalten die Führung, während flexible Schaltungen an Fahrt gewinnen

Starr-Flex-Substrate erzielten 2025 einen Umsatzanteil von 27,56 % und unterstreichen damit ihre Dominanz in ADAS-Kameramodulen und Domänencontrollern, wo ein dreidimensionaler Aufbau Vibrationsbeständigkeit mit einem Preisaufschlag von 40 %–60 % bietet. Flexible Schaltungen verzeichneten die schnellste Wachstumsdynamik mit einer CAGR von 8,39 % bis 2031, da umlaufende Radargehäuse und schlanke Lidar-Einheiten starre Formfaktoren ablehnen. HDI-Technologie, die für NVIDIA-Orin- und Qualcomm-Snapdragon-Ride-Prozessoren entscheidend ist, wird zunehmend in zentralisierten Rechenplattformen standardisiert und ersetzt konventionelle Mehrlagenplatinen in Mittelklassefahrzeugen. Standard-Mehrlagen-Starrplatinen bleiben in Ultraschallsensoren bestehen, doch ihr Anteil schrumpft weiter, da OEMs Zulieferer konsolidieren, um die Beschaffung zu vereinfachen. IC-Substrate bilden die Brücke zwischen ADAS-System-on-Chips und Controllerplatinen und profitieren von feineren Leiterbahn- und Abstandsgeometrien unter 10 µm, die 5-nm- und 3-nm-Halbleiterknoten unterstützen. Metallkern- und Keramikvarianten füllen thermische oder dielektrische Nischen, insbesondere in 4D-Radar- und Lidar-Leistungsstufen.

Samsung Electro-Mechanics steigerte die FC-BGA-Kapazität im Jahr 2025 um 35 % und ermöglichte eine Reduzierung des Gehäuse-Footprints um 22 % für Qualcomms Snapdragon-Ride-Flex-Prozessor. Ausbeutesteigerungen durch Polyimidfilme der nächsten Generation senken die Ausschussraten bei flexiblen Schaltungen und erschließen die Massenmarkteinführung über Premium-Segmente hinaus. Folglich ist der ADAS Printed Circuit Board Markt auf einen stetigen Wandel von der Dominanz starrer Mehrlagenplatinen hin zu einer gemischten Landschaft vorbereitet, in der flexible und Starr-Flex-Formate neben HDI-Aufbauten koexistieren, die auf die Leistungsanforderungen von Domänencontrollern zugeschnitten sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substratmaterial: Hochgeschwindigkeitslaminate dominieren, Polyimid gewinnt an Dynamik

Hochgeschwindigkeits- und Niedrigverlust-Materialien hielten 2025 einen Umsatzanteil von 44,21 %, da 77-GHz-Radar- und 10-Gbps-Ethernet-Verbindungen Verlustfaktoren unter 0,004 bei 10 GHz erfordern. Polyimid-Substrate befinden sich auf einem CAGR-Pfad von 10,11 % bis 2031 und werden bevorzugt für Radar-Standorte unter der Motorhaube eingesetzt, wo kontinuierliche Betriebstemperaturen von 150 °C und aggressive Temperaturwechsel konventionelles FR-4 herausfordern. Glasepoxid bedient Einstiegskameras und Ultraschallsensoren, verliert jedoch Marktanteile, da Automobilhersteller der Impedanzkontrolle Priorität einräumen. Aufbaufolien und Bismaleimid-Triazin-Harze dominieren den IC-Substratbereich und unterstützen Via-Dichten über 10.000 Vias/cm² für fortschrittliche System-on-Chips.

Rogers RO4000 und Panasonic Megtron 6 führen das Hochfrequenzsegment an und ermöglichen differentielle 28-Gbps-Signalübertragung über 200-mm-Leiterbahnläufe ohne Überschreitung eines Einfügungsverlustes von 1 dB[3]Quelle: Rogers Corporation, „RO4000-Serie Laminate Datenblatt”, rogerscorp.com. AT&S berichtete, dass sich der Materialkostenmix für Radarplatinen zwischen 2023 und 2025 von 38 % auf 52 % Hochfrequenzlaminat verschoben hat. Die Polyimid-Einführung wird durch DuPonts Pyralux AP Plus weiter stimuliert, dessen thermischer Ausdehnungskoeffizient von 12 ppm/°C die Fehlausrichtung von Die-Pads beim Reflow verringert und einen kosteneffizienten Einstiegspunkt für flexible Schaltungen im Massenmarkt bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte 2025 mit einem Umsatzanteil von 86,10 % und festigte damit seinen Status als Fertigungszentrum für den ADAS Printed Circuit Board Markt. China allein lieferte 38 Millionen m² Automotive-Platinen, gestützt durch 9,8 Millionen inländische Verkäufe von batterie-elektrischen Fahrzeugen und staatliche Subventionen zugunsten von ADAS-ausgestatteten Modellen. Shennan Circuits und Kinwong fügten 1,6 Millionen m² HDI-Kapazität hinzu, um Huawei und Desay SV Automotive zu bedienen. Taiwans Exporte stiegen um 19 %, da Unimicron, Zhen Ding und Tripod Technology 18 Millionen m² HDI- und Starr-Flex-Platinen nach Europa und Nordamerika lieferten. Südkorea konzentrierte sich auf hochdichte Verpackungssubstrate, wobei Samsung Electro-Mechanics 22 % des globalen Umsatzes mit automotive IC-Substraten erzielte. Japan verlor 3 %, da Toyota und Honda die Beschaffung lokalisierten, doch Meiko Electronics dominiert weiterhin Lidar-Anwendungen mit extrem niedrigen Fehlerquoten.

Nordamerika hielt 2025 einen Anteil von 9,2 %, der bis 2031 auf 11,5 % steigen soll. TTM Technologies eröffnete eine 95-Millionen-USD-HDI-Linie in Juárez, Mexiko, und verkürzte die OEM-Lieferzeiten um vier bis sechs Wochen. Der Korridor zwischen den Vereinigten Staaten und Mexiko profitiert von Zollerleichterungen, staatlichen Anreizen und der Nähe zu Stellantis- und General-Motors-Montagewerken.

Europa hielt einen Anteil von 4,7 % unter dem Druck erhöhter Energiekosten; AT&S und Schweizer Electronic setzen auf Niedrigvolumen- und Hochmix-Programme wie Lidar-Substrate für das Luxussegment. Südostasien, insbesondere Thailand und Vietnam, gewinnt Endmontagearbeiten, importiert jedoch weiterhin die meisten HDI-Platinen aus China und Taiwan.

Wettbewerbslandschaft

Der ADAS Printed Circuit Board Markt weist eine moderate Konzentration auf: Die fünf größten Zulieferer TTM Technologies, Unimicron, AT&S, Samsung Electro-Mechanics und Meiko Electronics kontrollierten 2025 rund 38 % des Umsatzes. Die Kapitalintensität für eine einzelne 16-lagige HDI-Produktionslinie übersteigt 80 Millionen USD, und die ISO-26262-ASIL-D-Zertifizierung erfordert mehrjährige Investitions- und Prozessauditzyklen, die neue Marktteilnehmer abschrecken.

Die Technologieführerschaft dreht sich um Via-in-Pad-HDI-Konstruktionen, die einen 0,4-mm-BGA-Rasterabstand ermöglichen, sowie um beliebige interstitielle Via-Strukturen, die die Lagenanzahl um bis zu 30 % reduzieren und dabei 28-Gbps-Signalmargen wahren. AT&S meldete 2025 14 Patente für eingebettete Komponenten in Leiterplatten und demonstrierte eine Reduzierung des Domänencontroller-Gehäusevolumens um 1,2 l. Keramiksubstrate für Festkörper-Lidar und Metallkernplatinen für leistungsstarke 4D-Radar stellen attraktive Nischen dar, in denen die Wärmeleitfähigkeit und nicht die Kosten die Materialwahl bestimmt.

Regionale Herausforderer halten bedeutende Positionen. Shennan Circuits verdoppelte das ASIL-C-qualifizierte Volumen und nutzte die Nähe zu BYD und SAIC Motor. Schweizer Electronic führte Kupfer-Invar-Kupfer-Metallkernplatinen mit einer Wärmeleitfähigkeit von 120 W/m·K ein und erweiterte den adressierbaren Anteil in 4D-Radar-Leistungsverstärkermodulen. Aufstrebende Hersteller wie Chinas DSBJ und Indiens AT&S India zielen darauf ab, etablierte Anbieter bei mittleren ADAS-Programmen um 25 %–30 % zu unterbieten, obwohl ihr Mangel an ASIL-D-zertifizierten Linien das Aufwärtspotenzial derzeit begrenzt.

ADAS Printed Circuit Board Branchenführer

TTM Technologies Inc.

Unimicron Technology Corp.

AT&S AG

Samsung Electro-Mechanics Co., Ltd.

Meiko Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Samsung Electro-Mechanics verpflichtete sich zu 280 Milliarden KRW (210 Millionen USD), um die Verpackungssubstratproduktion in Busan um 40 % zu steigern und auf ultrafeine ADAS-System-on-Chips abzuzielen.

- Dezember 2025: Unimicron schloss die Übernahme eines HDI-Werks in Kunshan für 180 Millionen USD ab und reservierte die 12-lagige bis 18-lagige Automotive-Produktion für das 2. Quartal 2026.

- November 2025: AT&S sicherte sich einen siebenjährigen Starr-Flex-Liefervertrag im Wert von 420 Millionen EUR (470 Millionen USD) mit Stellantis für STLA-Brain-Controller.

- Oktober 2025: TTM Technologies eröffnete eine 95-Millionen-USD-20-lagige-HDI-Linie in Juárez, Mexiko, die ausschließlich für ADAS-Platinen von General Motors und Stellantis bestimmt ist.

Berichtsumfang des globalen ADAS Printed Circuit Board Markts

Der ADAS Printed Circuit Board Marktbericht ist segmentiert nach Leiterplattentyp (Standard-Mehrlagig, Starr 1-2-seitig, HDI, Flexible Schaltungen, IC-Substrate und Starr-Flex), Substratmaterial (Glasepoxid, Hochgeschwindigkeit/Niedrigverlust, Polyimid und Vergussharze), Leiterplattenmaterialien (Kupferkaschiertes Laminat und Hochdichte-Verpackungssubstrat) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagig (nicht-HDI) Starr |

| Starr 1-2-seitig |

| Hochdichte Verbindungsplatine (HDI) |

| Flexible Schaltungen |

| IC-Substrate (Verpackungssubstrate) |

| Starr-Flex |

| Sonstige Leiterplattentypen (Metallkern, Keramik, Schwerkupfer) |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust |

| Polyimid (PI) |

| Vergussharze (BT / ABF) |

| Sonstige Materialien (Metallkern, Keramik, CEM) |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Rest der Welt |

| Nach Leiterplattentyp | Standard-Mehrlagig (nicht-HDI) Starr | |

| Starr 1-2-seitig | ||

| Hochdichte Verbindungsplatine (HDI) | ||

| Flexible Schaltungen | ||

| IC-Substrate (Verpackungssubstrate) | ||

| Starr-Flex | ||

| Sonstige Leiterplattentypen (Metallkern, Keramik, Schwerkupfer) | ||

| Nach Substratmaterial | Glasepoxid (FR-4) | |

| Hochgeschwindigkeit / Niedrigverlust | ||

| Polyimid (PI) | ||

| Vergussharze (BT / ABF) | ||

| Sonstige Materialien (Metallkern, Keramik, CEM) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ADAS Printed Circuit Board Markt heute?

Die ADAS Printed Circuit Board Marktgröße betrug 2026 5,05 Milliarden USD und soll bis 2031 einen Wert von 7,54 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für ADAS Printed Circuit Boards?

Der Markt soll zwischen 2026 und 2031 eine CAGR von 8,35 % verzeichnen.

Welcher Leiterplattentyp dominiert automotive ADAS-Anwendungen?

Starr-Flex-Platinen führen mit einem Umsatzanteil von 27,56 %, da ihre dreidimensionale Struktur Vibrationen in Kamera- und Controllermodulen standhält.

Warum sind Hochgeschwindigkeitslaminate für ADAS wichtig?

77-GHz-Radar- und 10-Gbps-Ethernet-Verbindungen erfordern Niedrigverlust-Laminate mit Verlustfaktoren unter 0,004, um die Signalintegrität zu gewährleisten.

Seite zuletzt aktualisiert am: