Größe und Marktanteil des japanischen Marktes für gedruckte Leiterplatten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.15 Milliarden US-Dollar |

| Marktgröße (2026) | 7.46 Milliarden US-Dollar |

| Marktgröße (2031) | 9.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für gedruckte Leiterplatten von Mordor Intelligence

Die Größe des japanischen Marktes für gedruckte Leiterplatten wurde im Jahr 2025 auf 7,15 Milliarden USD geschätzt und soll von 7,46 Milliarden USD im Jahr 2026 auf 9,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,08 % während des Prognosezeitraums (2026–2031). Eine schrittweise Verlagerung von handelsüblichen Mehrlagenplatinen hin zu Substraten mit hoher Lagenanzahl und hoher Frequenz bildet die Grundlage dieser Expansion, wobei die Nachfrage durch Server für künstliche Intelligenz, fortschrittliche Fahrerassistenzsysteme und landesweite 5G-Einführungen angetrieben wird. Die steigende inländische Produktion, veranschaulicht durch einen Anstieg der Produktion im Januar 2025 um 113,8 % im Jahresvergleich, signalisiert eine robuste kurzfristige Dynamik, da die Hersteller ihre Kapazitäten ausbauen, um Erstausrüster und Exportkunden zu beliefern. Steigende Investitionsverpflichtungen, gestützt durch Subventionen des Ministeriums für Wirtschaft, Handel und Industrie, beschleunigen die Rückverlagerung von Mehrlagen- und IC-Substratlinien und helfen lokalen Lieferanten, kostengünstigeren koreanischen und chinesischen Wettbewerbern entgegenzuwirken. Gleichzeitig verzeichnen flexible Schaltkreise und Hochgeschwindigkeitslaminate die schnellsten Wachstumsraten, da faltbare Smartphones, Wearables und Millimeterwellen-Telekommunikationsgeräte dünnere Dielektrika, feinere Leiterbahnen und engere Toleranzen erfordern. Die Wettbewerbsintensität bleibt ausgeprägt, da drei etablierte Unternehmen etwa 60 % der Hochleistungskapazität kontrollieren und gleichzeitig Druck von agilen Neueinsteigern ausgesetzt sind, die additive Drucktechnologien und Glaskern-Technologien kommerzialisieren.

Wichtigste Erkenntnisse des Berichts

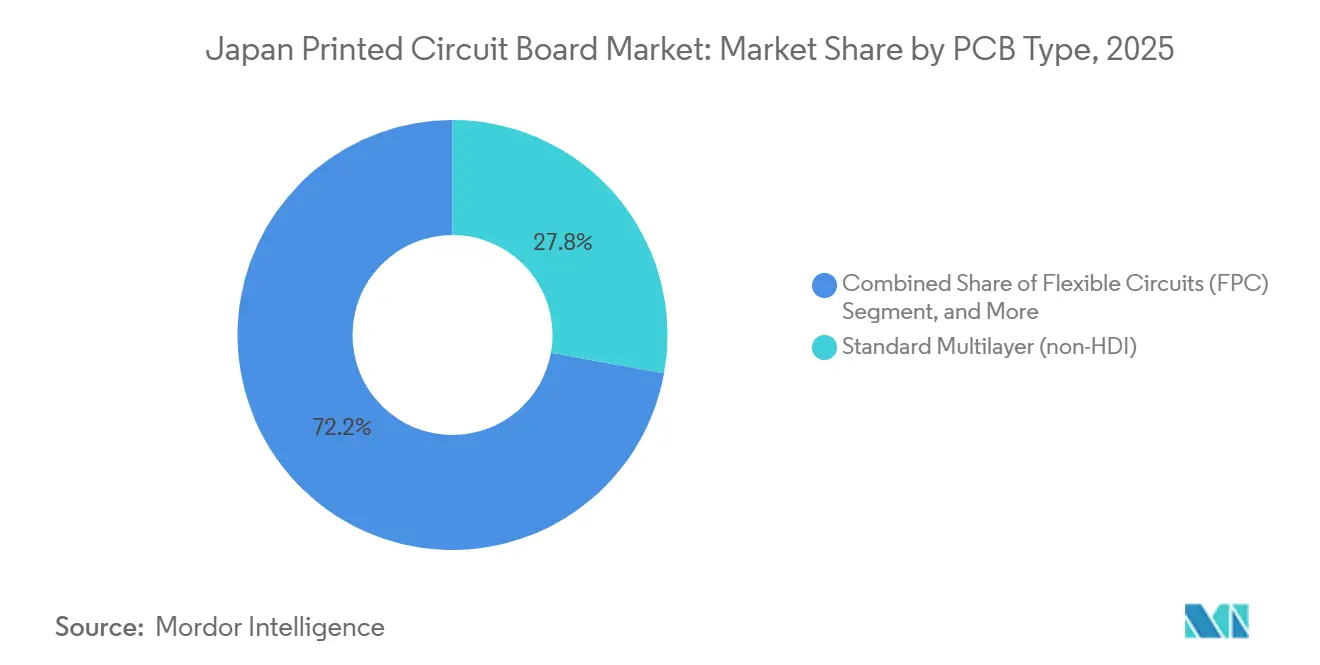

- Nach Leiterplattentyp führten Standard-Mehrlagenplatinen mit einem Umsatzanteil von 27,84 % im Jahr 2025, während flexible Schaltkreise bis 2031 voraussichtlich mit einer CAGR von 5,42 % wachsen werden.

- Nach Substratmaterial entfielen FR-4-Laminate auf 41,87 % des Marktanteils des japanischen Marktes für gedruckte Leiterplatten im Jahr 2025, während Hochgeschwindigkeits- und verlustarme Chemikalien im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,01 % expandieren werden.

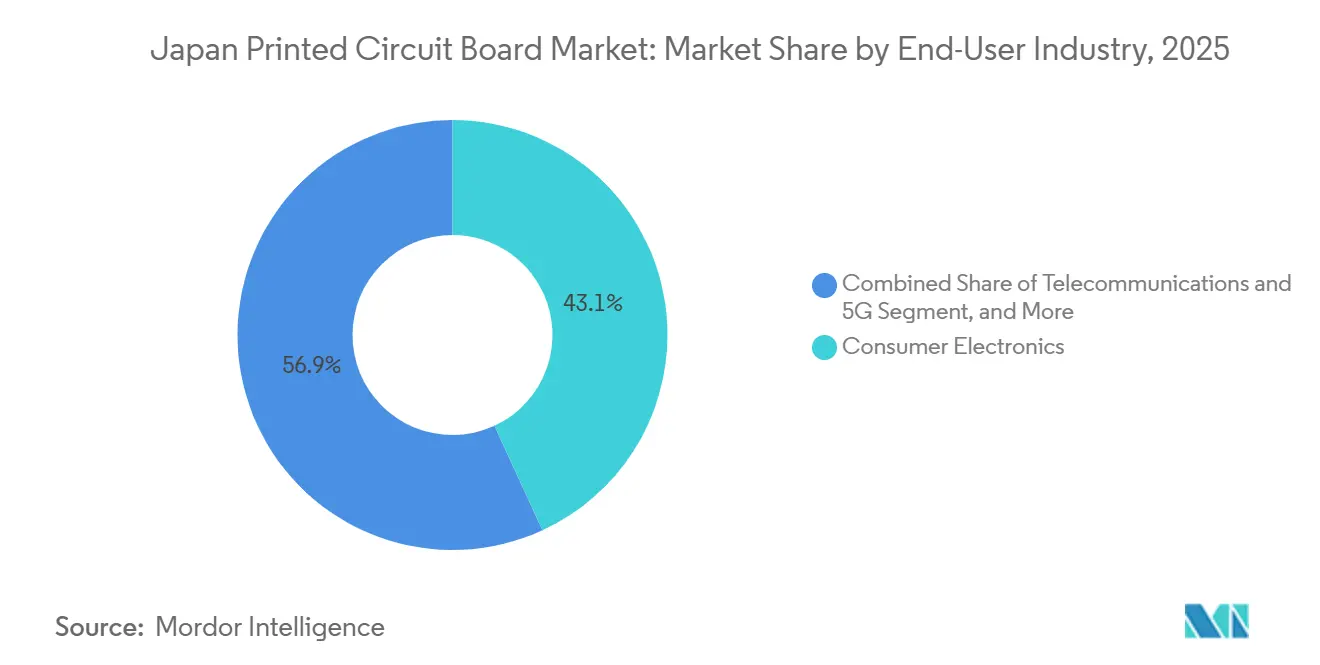

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Anteil von 43,12 % am japanischen Markt für gedruckte Leiterplatten, während Telekommunikation und 5G-Infrastruktur mit der schnellsten CAGR von 5,67 % bis 2031 voranschreiten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für gedruckte Leiterplatten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende inländische Nachfrage nach Modulen für fortschrittliche Fahrerassistenzsysteme | +0.8% | Cluster in Toyota City, Yokohama, Hiroshima | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Produktion von Leiterplatten mit hoher Lagenanzahl, gefördert durch Subventionen des Ministeriums für Wirtschaft, Handel und Industrie | +0.7% | Gifu, Yamagata, Gunma | Kurzfristig (≤ 2 Jahre) |

| Anstieg der IC-Substratkapazitätserweiterungen für KI-Beschleuniger | +0.9% | Gifu, Nagano | Kurzfristig (≤ 2 Jahre) |

| Verbrauchernachfrage nach Premium-5G-Smartphones und Wearables | +0.6% | Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Leiterplattenkerntechnologien auf Glasbasis | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Einführung leistungsdichter SiC-Wechselrichter in Schienen- und Industrieantrieben | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende inländische Nachfrage nach Modulen für fortschrittliche Fahrerassistenzsysteme

Die überarbeiteten Vorschriften des Straßenverkehrsfahrzeuggesetzes, die im April 2025 in Kraft traten, schreiben Kollisionsvermeidungsfunktionen in allen neuen Personenkraftwagen vor und veranlassen die Integration von Radar, Lidar und Kameras in alle Modellreihen.[1]Yano Research Institute, "Bericht über den Automobilsensormarkt 2024," yano.co.jp Jede Level-2-plus-Plattform trägt nun 6–12 Hochfrequenzplatinen, die mit bis zu 77 GHz betrieben werden, was die Lagenanzahl auf über 10 erhöht und die Leiterbahnbreiten auf unter 75 µm reduziert. CMK erzielte im Geschäftsjahr 2023 85,6 % seines Umsatzes mit Automobilplatinen und strebt eine jährliche Wachstumsrate von 15,8 % für fahrzeuginterne HDI bis zum Geschäftsjahr 2026 an, was den Sektorzug auf die inländische Kapazität unterstreicht.

Rückverlagerung der Produktion von Leiterplatten mit hoher Lagenanzahl, gefördert durch Subventionen des Ministeriums für Wirtschaft, Handel und Industrie

Die Halbleiterstrategie 2024 sah mehr als 10 Billionen JPY für inländische Kapazitäten vor, senkte die effektiven Kapitalkosten für Mehrlagenlinien um bis zu 30 % und schrieb eine lokale Rohstoffbeschaffungsquote von 60 % bis 2027 vor.[2]Ministerium für Wirtschaft, Handel und Industrie, "Strategie für Halbleiter- und Digitalindustrien," meti.go.jp Ibiden hat 130 Milliarden JPY für die Standorte Ogaki, Kawama und Ono zugesagt, während Meiko die HDI-Produktion in seinem Tendo-Werk verdreifacht hat, wodurch die Versorgung für Platinen mit 16 oder mehr Lagen oder Leiterbahn-Abstand-Geometrien unter 50 µm gemeinsam neu verankert wird.

Anstieg der IC-Substratkapazitätserweiterungen für KI-Beschleuniger

Hyperscale-Rechenzentren installieren GPUs und Tensor-Prozessoren, die Flip-Chip-BGAs mit mehr als 3.000 Ein-/Ausgängen und einem thermischen Budget von 500 W erfordern. Das Ono-Werk von Ibiden, das im Oktober 2025 eröffnet wurde, zielt auf Quasi-Monopolstellungen bei diesen Substraten ab.[3]Ibiden Co. Ltd., "Ono-Werk nimmt Betrieb auf," ibiden.com Sumitomo Bakelite verzeichnete im Geschäftsjahr 2024 einen Umsatz von 91,3 Milliarden JPY mit Halbleitermaterialien und erweitert Harzlinien zur Unterstützung der Backend-Montage, wodurch die durchschnittlichen Verkaufspreise für Substrate seit 2024 jährlich um 12–15 % steigen.

Verbrauchernachfrage nach Premium-5G-Smartphones und Wearables

Die landesweite 5G-Abdeckung erreichte im Geschäftsjahr 2024 98,4 % und beschleunigte die Einführung von Flaggschiff-Geräten, die 8–12 flexible Schaltkreise pro Mobiltelefon enthalten, erheblich. Die ultraflachen, halogenfreien Schaltkreislinien von Nitto Denko sind speziell für die Unterstützung von Kamera- und Akkumodulen konzipiert. Darüber hinaus hat Sumitomo Electric das Ziel gesetzt, bis zum Geschäftsjahr 2025 einen Elektronikunsatz von 360 Milliarden JPY zu erzielen, angetrieben durch die Entwicklung flexibler Schaltkreise mit 30-µm-Rastermaß für Anwendungen in Medizingeräten und vernetzten Fahrzeugtechnologien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Fachkräfte und Lücken in der Talentpipeline | -0.6% | Landesweite Engpässe | Langfristig (≥ 4 Jahre) |

| Hohe Stromkosten im Vergleich zu Korea und dem chinesischen Festland | -0.5% | Alle Präfekturen | Kurzfristig (≤ 2 Jahre) |

| Langsame Qualifizierungszyklen für Automobilhersteller | -0.3% | Fahrzeuglieferkette | Mittelfristig (2–4 Jahre) |

| Begrenztes lokales Angebot an Laminaten mit extrem niedrigem Dk/Df | -0.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Fachkräfte und Lücken in der Talentpipeline

Im Jahr 2023 stieg der Anteil der Personen ab 65 Jahren in Japan auf 29 % der Gesamtbevölkerung. Darüber hinaus sank die Einschreibung in elektronische Berufsausbildungsprogramme zwischen 2019 und 2024 um 18 %, was zu anhaltenden Engpässen bei qualifizierten Technikern beiträgt. Die Lohninflation stieg im Jahr 2024 um 4,2 %. Obwohl Meiko 5,3 Milliarden JPY für die Automatisierung von Prüfprozessen bereitgestellt hat, bleibt eine vollständige Automatisierung für Produktionen mit geringen Stückzahlen und hoher Produktvielfalt unpraktisch.

Hohe Stromkosten im Vergleich zu Korea und dem chinesischen Festland

Im ersten Halbjahr 2025 lagen die Großhandelspreise im Durchschnitt bei 76 USD pro MWh, was einem Anstieg von 15 % gegenüber dem gleichen Zeitraum des Vorjahres entspricht. Es wird prognostiziert, dass diese Preise weiter steigen und im Jahr 2026 87 USD erreichen werden, da die mit LNG-Importen verbundenen Kosten erhöht bleiben. Energieausgaben machen nun 12 % der Produktionskosten für Mehrlagenplatinen aus, was dem doppelten Wert von 2020 entspricht. Dieser erhebliche Anstieg hat inländische Hersteller dazu gezwungen, sich auf Schnelldurchlauf- und Hochtoleranzaufträge zu spezialisieren, während die Produktion von Standardmengen weiterhin ins Ausland verlagert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltkreise gewinnen Marktanteile von herkömmlichen Mehrlagenplatinen

Flexible Schaltkreise werden voraussichtlich bis 2031 mit einer CAGR von 5,42 % wachsen, angetrieben durch faltbare Smartphones, Wearables und Automobilsensorbänder. Standard-Mehrlagenplatinen behielten 27,84 % des Umsatzes im Jahr 2025, sehen sich jedoch einer Kommodifizierung gegenüber, da ausländische Lieferanten inländische Anbieter unterbieten. Hochdichte Verbindungsvolumina steigen zusammen mit Radarmodulen und 5G-Funkgeräten, die Durchkontaktierungen unter 100 µm benötigen, während IC-Substrate von der Nachfrage nach KI-Servern profitieren. Starr-flexible Platinen dominieren bei Implantaten und in der Avionik, wo Zuverlässigkeit die Kosten überwiegt.

Die CISFLEX-Serie von Nitto Denko ermöglicht 30-µm-Leiterbahnen für Flaggschiff-Kameramodule, und die halbadditiven Flexverfahren von Sumitomo Electric zielen auf medizinische Endoskope und Sensoren für vernetzte Fahrzeuge ab. Starre 1-2-seitige Platinen bleiben in Haushaltsgeräten und älteren Konsolen bestehen, nehmen jedoch ab, da Oberflächenmontagebaugruppen zunehmen. Metallkern- und Keramikplatinen sichern trotz geringer Stückzahlen höhere Margen aufgrund anspruchsvoller thermischer Leistungsanforderungen. Diese Verschiebung im Produktmix unterstreicht, warum der japanische Markt für gedruckte Leiterplatten weiterhin in Richtung wertschöpfender flexibler und Substratprodukte tendiert.

Nach Substratmaterial: Hochgeschwindigkeitslaminate unterstützen die Telekommunikationsinfrastruktur

FR-4 entfiel auf 41,87 % des Umsatzes im Jahr 2025, verankert in Automobil- und Verbrauchergeräten, wo UL94-V0-Konformität und Kostenkontrolle vorherrschen. Dennoch werden Hochgeschwindigkeitslaminate mit einem Dk unter 3,5 und einem Df unter 0,005 voraussichtlich mit einer CAGR von 5,01 % expandieren, da sich Millimeterwellenantennen und 100-Gbps-Switches verbreiten. Polyimidfolien treiben flexible Schaltkreise an, die einem Reflow bei 260 °C standhalten müssen, während Verpackungsharze wie der Aufbaufilm von Ajinomoto IC-Substrate mit mehr als 10 Lagen unterstützen.

Die keramikgefüllten Materialien von Kyocera halten eine Mustergenauigkeit von ±10 µm für Radar- und 5G-Funkgeräte. Inländische Engpässe bei ultraverlustarmen Laminaten erzwingen Importe, die die Vorlaufzeiten um 4–6 Wochen verlängern und Lieferanten Währungsschwankungen aussetzen. Flüssigkristallpolymere und aufkommende Glaskernstapel befinden sich noch in der Pilotphase, versprechen jedoch dimensionale Stabilität für KI-Beschleuniger nach 2028. Folglich wird die Größe des japanischen Marktes für gedruckte Leiterplatten bei Hochgeschwindigkeitschemikalien weiterhin schneller wachsen als die herkömmliche FR-4-Basis.

Nach Endverbraucherbranche: Telekommunikation und 5G führen das Wachstum an

Telekommunikation und 5G-Infrastruktur werden bis 2031 voraussichtlich mit einer CAGR von 5,67 % expandieren, der schnellsten unter den Endverbrauchersektoren, da Betreiber Open-RAN-Funkgeräte und 100-Gbps-Backhaul einsetzen. Die Unterhaltungselektronik behielt 43,12 % der Nachfrage im Jahr 2025, sieht sich jedoch stagnierenden Mobiltelefonstückzahlen gegenüber, was eine Verlagerung des Schwerpunkts auf Premium-Segmente mit höherem Platineninhalt veranlasst. Automobil- und Elektrofahrzeugplattformen verbrauchen 2–3 m² Platinen pro Fahrzeug, sechsmal mehr als Verbrennungsmodelle, was die Nachfrage nach starren und HDI-Platinen steigert.

Computer und Rechenzentren sind auf Hochlagen-Substrate für KI-Beschleuniger angewiesen, während Industrieantriebe Siliziumkarbid-Wechselrichter einsetzen, die Platinen mit dicker Kupferschicht benötigen. Gesundheitsanwendungen, obwohl gering im Volumen, erzielen Premium-Margen für biokompatible flexible Schaltkreise. Luft- und Raumfahrt sowie Verteidigung erfordern MIL-PRF-zertifizierte Platinen für Satelliten- und Kampfflugzeugprogramme und erhalten die Nachfrage nach Kleinserien mit hoher Zuverlässigkeit aufrecht. Da sich diese Branchen diversifizieren, behält der japanische Markt für gedruckte Leiterplatten ein ausgewogenes Engagement über zyklische Segmente hinweg.

Geografische Analyse

Die inländische Produktion konzentriert sich weiterhin in Gifu, Yamagata und Gunma, wo subventionsgestützte Erweiterungen im Gange sind, während Tokio, Osaka und Nagoya den größten Teil der nachgelagerten Elektronikmontage liefern. Das Wachstum des japanischen Marktes für gedruckte Leiterplatten in Zentralhonshu profitiert von der Nähe zu Automobilclustern und qualifizierten Arbeitskräften, während Kyushu-Werke flexible Schaltkreise für Smartphone-Exporteure betonen. Das Export-zu-Output-Verhältnis des Landes stieg nach dem Produktionsanstieg von 113,8 % im Januar 2025, was die steigende Wettbewerbsfähigkeit trotz Energiekostenhemmnissen veranschaulicht.

Das Ono-Werk in Gifu stärkt die IC-Substratkapazität für KI-Server, während die Tendo-Anlage in Yamagata ihre Produktion von Automobil-HDIs verdreifacht und Nachfrageschwerpunkte mit den jeweiligen Versorgungsbasen in Einklang bringt. Während ländliche Präfekturen von niedrigeren Immobilienkosten profitieren, kämpfen sie mit Personalherausforderungen, die durch eine alternde Bevölkerung verschärft werden. Importe von ultraverlustarmen Laminaten, die über Pazifikhäfen geleitet werden, verlängern die Vorlaufzeiten um weitere vier bis sechs Wochen und setzen Just-in-time-Modelle unter Druck.

Staatliche Infrastrukturausgaben erweitern die 5G-Abdeckung auf 98,4 % der Bevölkerung und treiben den Einsatz von Funkeinheiten auch in abgelegenen Präfekturen voran, was wiederum die lokale Platinennachfrage für Telekommunikations-Erstausrüster steigert. Mandate für erneuerbare Energien fördern Solaranlagen vor Ort, die hohe Versorgungstarife ausgleichen, insbesondere in den sonnenreichen Präfekturen Shizuoka und Yamanashi. Da sich die Produktionsstandorte neu ausbalancieren, verlagert sich der japanische Markt für gedruckte Leiterplatten weiterhin von küstennahen Standardfertigungswerken hin zu hochwertigen Zentren im Landesinneren.

Wettbewerbslandschaft

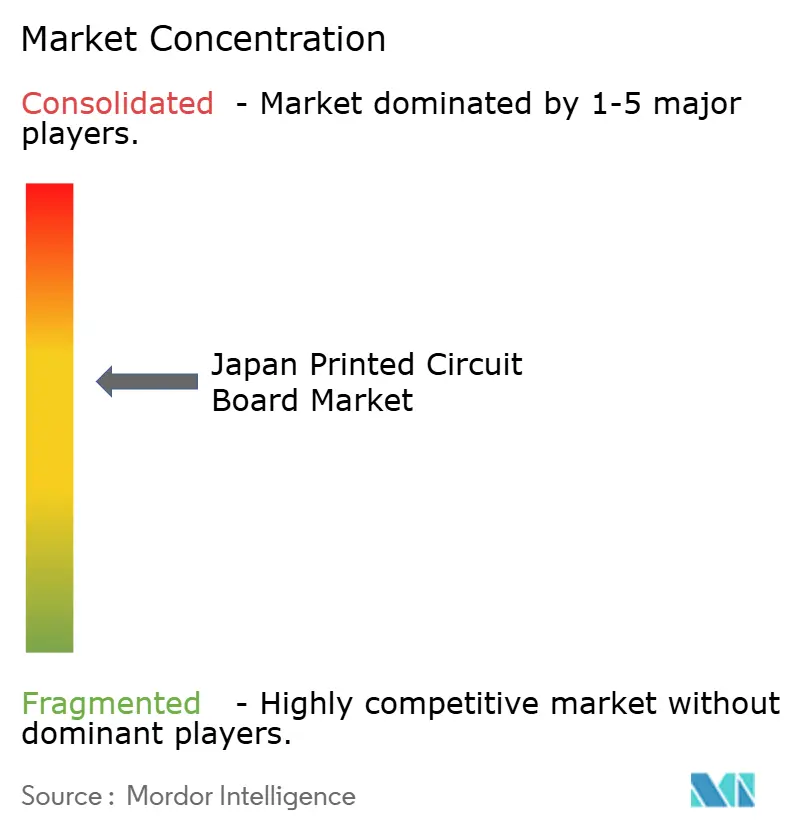

Ibiden, Meiko Electronics und CMK kontrollieren gemeinsam etwa 60 % der inländischen HDI- und IC-Substratkapazität, was dem japanischen Markt für gedruckte Leiterplatten ein mäßig konzentriertes Profil verleiht. Ibiden monopolisiert bestimmte KI-Server-Substrate nach der Ono-Erweiterung, während Meiko seine IATF-16949-Zertifizierung nutzt, um Automobilaufträge zu gewinnen, die 18–24 Monate Qualifizierung erfordern. CMK konzentriert sich auf Radarplatinen und hat in automatisierte optische Inspektion investiert, um die Ausbeute zu steigern.

Kleinere Neueinsteiger nutzen Nischenprozesse: Elephantech verwendet Nanokopper-Tintenstrahldruck, der den Kupferabfall um 70 % reduziert und die Vorlaufzeiten auf 5 Tage verkürzt, finanziert durch einen NEDO-Zuschuss von 2,291 Milliarden JPY. Nippon Electric Glass und Dai Nippon Printing sind Pioniere bei Glaskern- und Durchglas-Via-Stapeln, die dimensionale Stabilität für Gehäuse nach 2028 versprechen. Die Dekotierung von Shinko Electric im Jahr 2025 signalisiert Konsolidierungsdruck, da Anbieter unterhalb der Mindestgröße Schwierigkeiten haben, Prozessknoten im Milliardenbereich zu finanzieren.

Wettbewerbsstrategien betonen vertikale Integration und Automatisierung, um Energie- und Arbeitskosten auszugleichen. Große Anbieter setzen Panel-Level-Packaging und modifizierte halbadditive Prozesse für Hochlagenbauten ein, während mittelgroße Unternehmen sich auf Schnelldurchlauf-Prototypen und Kleinserien mit hoher Produktvielfalt positionieren. Die Einhaltung von IATF 16949 und ISO 13485 bleibt ein Zugangskriterium, und nur Betriebe, die Cpk-Werte über 1,67 aufrechterhalten, erhalten langfristige Automobil- oder Medizinverträge. Technologische Bifurkation, Subventionsunterstützung und additive Durchbrüche halten den japanischen Markt für gedruckte Leiterplatten gemeinsam dynamisch.

Marktführer der japanischen Branche für gedruckte Leiterplatten

Ibiden Co., Ltd.

Meiko Electronics Co., Ltd.

CMK Corporation

Kyocera Corporation

Shinko Electric Industries Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Ibiden nahm den kommerziellen Betrieb im Ono-Werk in Gifu auf und fügte fortschrittliche Halbleitersubstratkapazitäten für KI-Server-Gehäuse hinzu.

- Juni 2025: Shinko Electric schloss die Dekotierung von der Tokioter Wertpapierbörse nach einem Übernahmeangebot der Japan Investment Corporation im Wert von 180 Milliarden JPY ab.

- März 2025: JEITA meldete eine inländische Leiterplattenproduktion von 49,619 Milliarden JPY, ein Plus von 106,8 % im Jahresvergleich, mit Baugruppen um 109,7 % gestiegen.

- Februar 2025: Fujitsu Interconnect Technologies übertrug das Eigentum an MBK Partners und FormFactor, um Investitionen in fortschrittliche Substrate zu beschleunigen.

Berichtsumfang des japanischen Marktes für gedruckte Leiterplatten

Der Bericht über den japanischen Markt für gedruckte Leiterplatten ist segmentiert nach Leiterplattentyp (Standard-Mehrlagenplatine (Nicht-HDI), starr 1-2-seitig, hochdichte Verbindungsplatine (HDI), flexible Schaltkreise, IC-Substrate (Gehäusesubstrate), starr-flexibel, sonstige Leiterplattentypen), Substratmaterial (Glasepoxid (FR-4), Hochgeschwindigkeit und verlustarme Materialien, Polyimid (PI), Verpackungsharze (BT / ABF), sonstige Substratmaterialien) und Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen und Medizin, Luft- und Raumfahrt sowie Verteidigung, sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagenplatine (Nicht-HDI) |

| Starr 1-2-seitig |

| Hochdichte Verbindungsplatine (HDI) |

| Flexible Schaltkreise |

| IC-Substrate (Gehäusesubstrate) |

| Starr-flexibel |

| Sonstige Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit und verlustarme Materialien |

| Polyimid (PI) |

| Verpackungsharze (BT / ABF) |

| Sonstige Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen und Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nach Leiterplattentyp | Standard-Mehrlagenplatine (Nicht-HDI) |

| Starr 1-2-seitig | |

| Hochdichte Verbindungsplatine (HDI) | |

| Flexible Schaltkreise | |

| IC-Substrate (Gehäusesubstrate) | |

| Starr-flexibel | |

| Sonstige Leiterplattentypen | |

| Nach Substratmaterial | Glasepoxid (FR-4) |

| Hochgeschwindigkeit und verlustarme Materialien | |

| Polyimid (PI) | |

| Verpackungsharze (BT / ABF) | |

| Sonstige Substratmaterialien | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Computer und Rechenzentren | |

| Telekommunikation und 5G | |

| Automobil und Elektrofahrzeuge | |

| Industrie und Energie | |

| Gesundheitswesen und Medizin | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für gedruckte Leiterplatten im Jahr 2026 und wie lautet die Prognose für 2031?

Die Größe des japanischen Marktes für gedruckte Leiterplatten betrug im Jahr 2026 7,46 Milliarden USD und wird bis 2031 voraussichtlich 9,11 Milliarden USD bei einer CAGR von 4,08 % erreichen.

Welcher Leiterplattentyp wächst in Japan am schnellsten?

Flexible Schaltkreise expandieren am schnellsten mit einer prognostizierten CAGR von 5,42 % im Zeitraum 2026–2031, dank faltbarer Smartphones und Wearables.

Welches Segment hält heute den größten Marktanteil am japanischen Markt für gedruckte Leiterplatten?

Standard-Mehrlagenplatinen führten mit einem Umsatzanteil von 27,84 % im Jahr 2025, hauptsächlich für Automobil- und Industriesteuerungsmodule.

Warum sind Hochgeschwindigkeitslaminate für japanische Telekommunikationsanwendungen wichtig?

Millimeterwellenantennen und 100-Gbps-Switches benötigen Dielektrizitätskonstanten unter 3,5 und sehr geringe Verluste, was eine CAGR von 5,01 % bei Hochgeschwindigkeitsmaterialien antreibt.

Wie gestalten Subventionen die inländische Kapazität für gedruckte Leiterplatten um?

Anreize des Ministeriums für Wirtschaft, Handel und Industrie senken die Kapitalkosten um bis zu 30 %, was Ibiden, Meiko und andere dazu veranlasst, Mehrlagen- und IC-Substratlinien in Gifu und Yamagata hinzuzufügen.

Was ist die größte Herausforderung für Hersteller von gedruckten Leiterplatten in Japan?

Eine alternde Fachkräftebasis und Strompreise, die 15–20 % höher sind als in Korea und China, belasten die Wettbewerbsfähigkeit.

Seite zuletzt aktualisiert am: