Marktgröße und Marktanteil des chinesischen Leiterplattenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 50.57 Milliarden US-Dollar |

| Marktgröße (2026) | 53.73 Milliarden US-Dollar |

| Marktgröße (2031) | 71.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

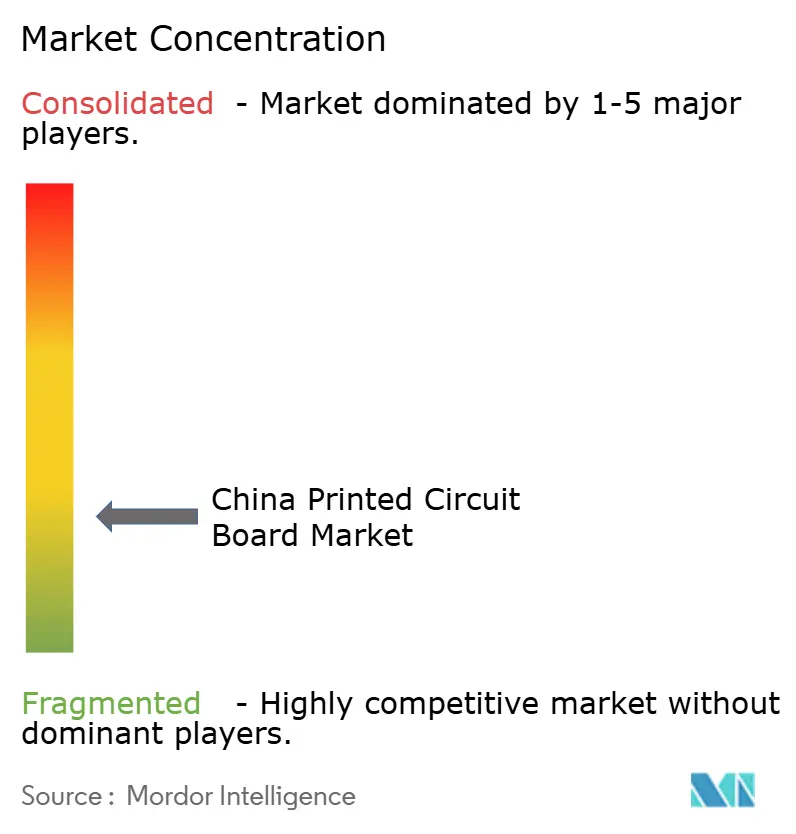

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Leiterplattenmarkts von Mordor Intelligence

Die Marktgröße des chinesischen Leiterplattenmarkts wird voraussichtlich von 50,57 Milliarden USD im Jahr 2025 auf 53,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,87 % über den Zeitraum 2026–2031 einen Wert von 71,47 Milliarden USD erreichen. Die anhaltende Migration zu Hochgeschwindigkeits-Niedrigverlust-Laminaten, die steigende Nachfrage nach IC-Substraten sowie groß angelegte 5G- und Elektrofahrzeug-Einführungen halten die Auftragsbücher gut gefüllt. Die Umsätze mit Unterhaltungselektronik haben sich stabilisiert, doch Telekommunikations- und Rechenzentrumsbetreiber fordern weiterhin höhere Lagenanzahlen und engere Impedanzkontrolle, was die durchschnittlichen Verkaufspreise anhebt. Gleichzeitig stellen Automobil-OEMs auf 800-Volt-Plattformen um, erhöhen die Anforderungen an die Kupferdicke und treiben die Einführung flexibler Schaltungen voran. Ausländische Anbieter bauen Kapazitäten in Jiangsu und Chongqing auf, doch lokale Marktführer nutzen politische Anreize, um die vertikale Integration zu vertiefen und die Laminatversorgung zu sichern.

Wichtigste Erkenntnisse des Berichts

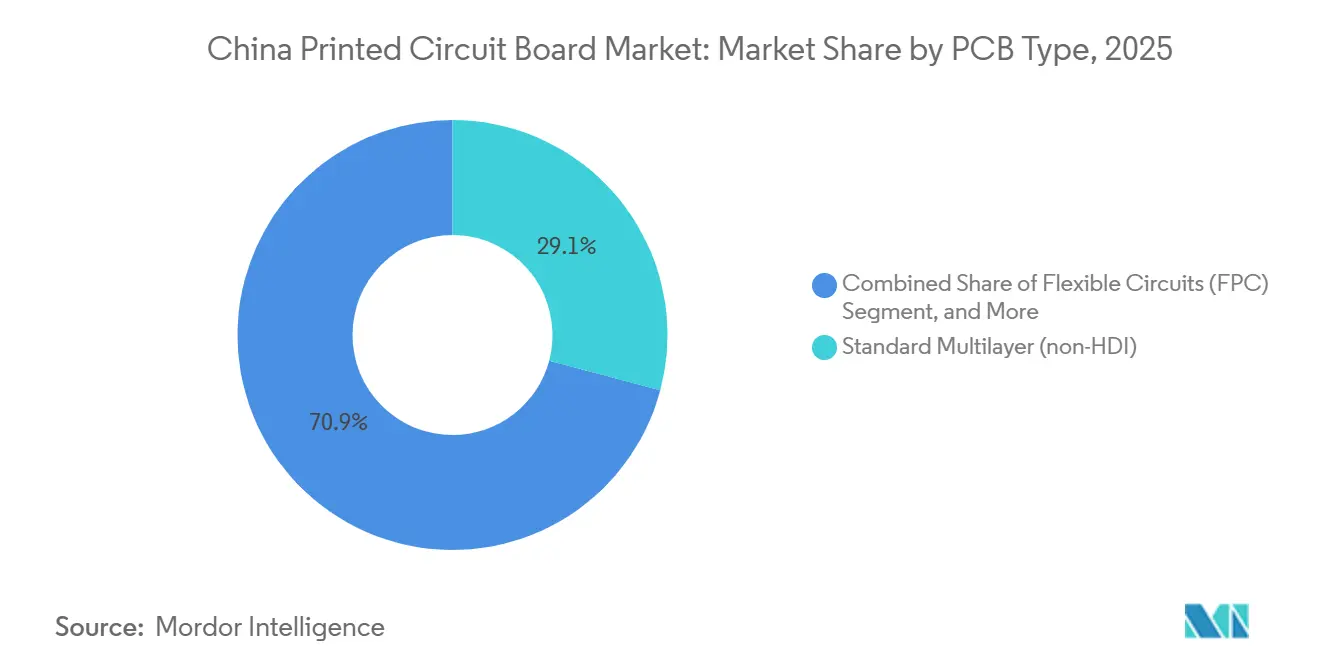

- Nach Leiterplattentyp entfielen im Jahr 2025 29,13 % des Marktanteils des chinesischen Leiterplattenmarkts auf Standard-Mehrlagenplatinen, während flexible Schaltungen bis 2031 die höchste CAGR von 7,23 % verzeichnen sollen.

- Nach Substratmaterial entfiel im Jahr 2025 ein Anteil von 43,21 % des chinesischen Leiterplattenmarkts auf Glasepoxid FR-4, während Hochgeschwindigkeits-Niedrigverlust-Laminate bis 2031 mit einer CAGR von 6,82 % expandieren sollen.

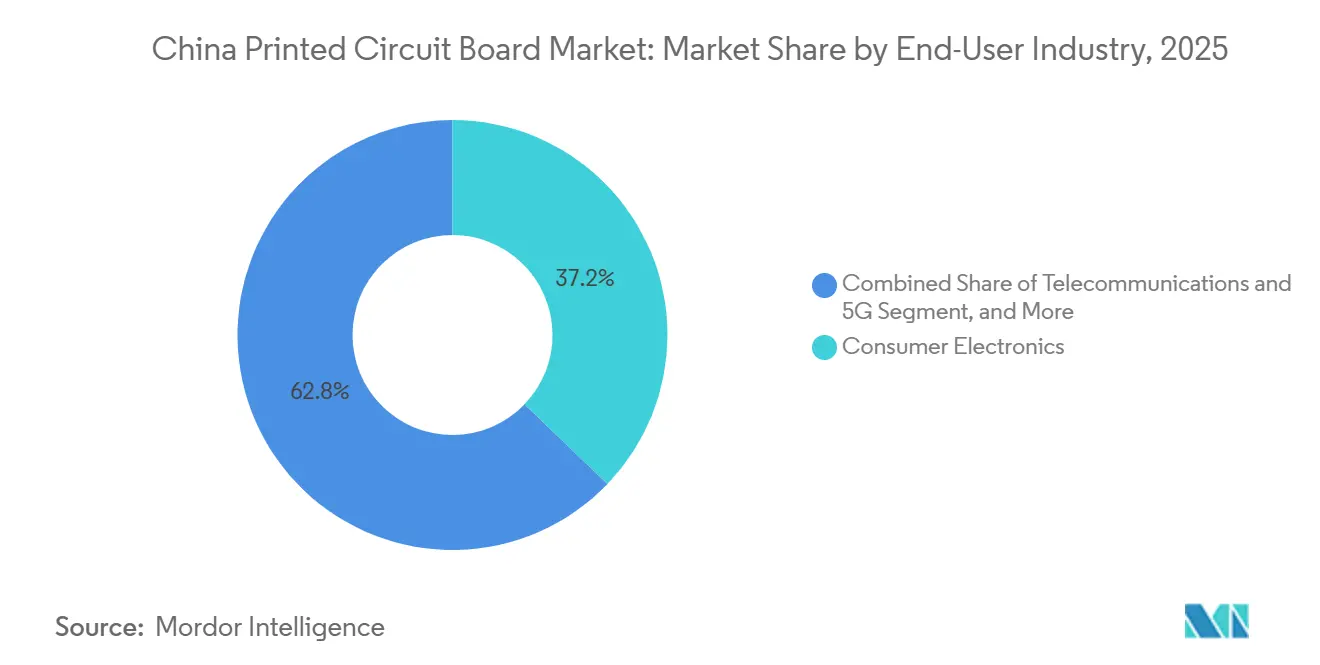

- Nach Endverbraucherbranche führte die Unterhaltungselektronik im Jahr 2025 mit einem Anteil von 37,18 % am chinesischen Leiterplattenmarkt (PCB); Telekommunikation und 5G-Anwendungen sind für eine CAGR von 7,44 % zwischen 2026 und 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Leiterplattenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der 5G-Infrastrukturbereitstellung | +1.2% | Städte der Klasse 1 und Klasse 2 im gesamten Land | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum der Nachfrage aus der Elektrofahrzeugproduktion | +1.4% | Guangdong, Jiangsu, Shanghai, Chongqing | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize zur Halbleiter-Eigenversorgung | +1.0% | Yangtze-Flussdelta und Perlflussdelta | Langfristig (≥ 4 Jahre) |

| Verbreitung von Consumer-IoT und Wearables | +0.8% | Exportcluster Shenzhen und Dongguan | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung von Hyperscale-Rechenzentrums-Lieferketten | +0.9% | Peking, Shanghai, Guangzhou, Chengdu, Guiyang | Mittelfristig (2–4 Jahre) |

| Einführung von 2,5D/3D-Advanced-IC-Packaging | +1.1% | Halbleiterzonen Jiangsu und Shanghai | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der 5G-Infrastrukturbereitstellung

China installierte im Jahr 2025 507.000 neue 5G-Makro- und Kleinzellen und erhöhte damit die Gesamtzahl der aktiven Zellen auf 4,76 Millionen. Jeder Makrostandort integriert 15–20 Mehrlagenplatinen mit Niedrigverlust-Laminaten zur Verarbeitung massiver MIMO-Antennenanordnungen. Betreiber erweitern die Sub-6-GHz-Abdeckung auf ländliche Landkreise und verdichten gleichzeitig Millimeterwellen-Zellen in städtischen Kernen, was eine parallele Nachfrage nach kosteneffizienten FR-4- und Premium-Polyimid-Substraten erzeugt. Die Einführung von Open RAN konsolidiert Basisband- und Fronthaul-Funktionen auf einer einzigen Platine mit hoher Lagenanzahl, was Turmfläche und Installationszeit spart. Vom Ministerium vorgeschriebene elektromagnetische Verträglichkeitsregeln verschärfen die Impedanztoleranzen und fördern Upgrades bei der Laserdirektbelichtung und der sequenziellen Laminierung.[1]Ministerium für Industrie und Informationstechnologie, "Statistiken zur Bereitstellung von 5G-Basisstationen in China," miit.gov.cn

Starkes Wachstum der Nachfrage aus der Elektrofahrzeugproduktion

Batterie-elektrische und Plug-in-Hybrid-Modelle machten im Jahr 2025 fast die Hälfte der inländischen Pkw-Verkäufe aus.[2]China Association of Automobile Manufacturers, "Produktions- und Verkaufsdaten für Fahrzeuge mit neuer Energie," caam.org.cn Jedes Elektrofahrzeug enthält bis zu 8-mal mehr Leiterplatteninhalt als sein Pendant mit Verbrennungsmotor, was die Bereiche Batteriemanagement, Traktionsumrichter und ADAS abdeckt. Thermische Zyklusbeständigkeit und Vibrationsbeständigkeit treiben die AEC-Q200-zertifizierte Beschaffung voran und begünstigen Werke mit automatischer optischer Inspektion und Röntgenlaminographie. Der Übergang zu 800-Volt-Batterien erhöht die Kupferfoliengewichte auf 6–10 Unzen, um 400-Ampere-Spitzen zu bewältigen – eine Nische, in der chinesische Hersteller Kostenvorteile gegenüber ausländischen Wettbewerbern haben. Die Durchdringung flexibler Schaltungen nimmt in digitalen Cockpits und Infotainment-Clustern zu, wo dünne, biegbare Verbindungen ein aggressives Design ermöglichen.

Staatliche Anreize zur Halbleiter-Eigenversorgung

Peking stellte 70 Milliarden USD an Steuervergünstigungen und Eigenkapitalfinanzierung bereit, um die inländische IC-Eigenversorgung bis 2025 auf 70 % zu steigern.[3]Staatsrat der Volksrepublik China, "Strategischer Plan Made in China 2025," gov.cn Packaging-Häuser, die Fan-out-Wafer-Level- und Chiplet-Module skalieren, benötigen organische Substrate mit Leiterbahn- und Abstandsmaßen unter 25 µm und einem siliziumnahen CTE. Zuschüsse finanzieren Pilotlinien für Through-Silicon-Via, hybrides Bonden und hochdichte Umverteilungsschichten, was die Nachfrage nach Build-up-Substraten und ultraflachen Trägerplatten steigert. Die Materiallokalisierung beschleunigt sich, da die Abhängigkeit von importiertem Ajinomoto-Build-up-Film als strategische Schwachstelle angesehen wird. Diese Maßnahmen stützen ein zweistelliges Wachstum bei Substratlieferungen trotz der allgemeinen Halbleiterzyklik.

Einführung von 2,5D/3D-Advanced-IC-Packaging

Chinesische OSATs rüsten nun 2,5D-Interposer und 3D-gestapelte Dies hoch, um das Mooresche Gesetz ohne neue Knoten zu verlängern. Diese Packages erfordern Silizium- oder Glas-Interposer mit Zehntausenden von Mikrobumps bei einem Pitch von weniger als 40 µm. Inländische Leiterplattenhersteller investieren in Tiefätzung und Kupferfüllung, um Interposer-Arbeiten intern durchzuführen und die Abhängigkeit von taiwanesischen Lieferanten zu verringern. Fan-out-Panel-Level-Packaging gewinnt für mittelklassige ASICs an Bedeutung und nutzt große Substrate, um die Die-pro-Panel-Wirtschaftlichkeit zu verbessern. Es wird erwartet, dass fortschrittliche Formate von 12 % des chinesischen Leiterplattenmarktumsatzes im Jahr 2025 auf über 20 % bis 2031 steigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kupferpreise | -0.6% | Exporthubs in Guangdong und Jiangsu | Kurzfristig (≤ 2 Jahre) |

| Strengere Kosten für die Einhaltung von Umweltvorschriften | -0.5% | Yangtze-Flussdelta und Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Engpässe bei Hochgeschwindigkeits-Niedrigverlust-Laminaten | -0.4% | Globales Angebot, inländische Telekommunikations- und Rechenzentrumsleitungen | Mittelfristig (2–4 Jahre) |

| US-Exportkontrollen für High-End-Ausrüstung | -0.7% | Fortschrittliche Substratfabriken im ganzen Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kupferpreise

Kupfer erreichte im Mai 2024 einen Preis von 11.104 USD pro Tonne und fiel bis Dezember 2025 auf 9.200 USD, was die Bruttomargen der an vierteljährliche Preisklauseln gebundenen Platinenherstellern um bis zu 300 Basispunkte senkte. Metall macht bis zu ein Drittel der Materialkosten für Mehrlagenplatinen aus, und kleine Hersteller sichern sich selten über Futures ab, da sie über begrenzte Betriebskapitalreserven verfügen. Vierteljährliche Preisanpassungen hinken den Spotbewegungen hinterher und verstärken die Margenschwankungen. Die konzentrierte Raffineriekapazität in Chile und Sambia setzt die Lieferkette Arbeitskämpfen und politischen Veränderungen aus. Die Diversifizierung der Folienquellen und die Einführung schlanker Lagerhaltung helfen, können aber kurzfristige Preisschwankungen nicht vollständig abfedern.

Strengere Kosten für die Einhaltung von Umweltvorschriften

Im Jahr 2025 senkten die Provinzregulierungsbehörden die zulässigen VOC-Emissionen auf 50 mg/m³ und schrieben geschlossene Abwassersysteme vor, was Nachrüstungen von 2–5 Millionen USD pro Werk erzwang. Vorübergehende Stilllegungen trafen kleinere Betriebe in Dongguan und Huizhou und beschleunigten die Konsolidierung, da konforme Wettbewerber ihren Marktanteil ausbauten. Pilotprojekte zur erweiterten Herstellerverantwortung könnten bis 2028 weitere 1–2 % zu den Kosten beitragen, was die ISO-14001-Zertifizierung für globale Kundenaudits unerlässlich macht. Größere Anbieter geben einen Teil der Kosten über Premiumpreise, die an Nachhaltigkeitsnachweise geknüpft sind, an die Kunden weiter. Die Compliance-Ausgaben belasten daher die Margen und erhöhen gleichzeitig die Eintrittsbarrieren für neue Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leiterplattentyp: Flexible Schaltungen entwickeln sich zum wachstumsstarken Format

Standard-Mehrlagenplatinen machten im Jahr 2025 29,13 % des Marktwerts des chinesischen Leiterplattenmarkts aus und bedienen Computing-, Industrie- und Legacy-Telekommunikationsplattformen, bei denen Kosten und Zuverlässigkeit im Vordergrund stehen. Starre ein- und zweiseitige Platinen bleiben Standardprodukte in Beleuchtungsmodulen und Haushaltsgeräten. High-Density-Interconnect-Designs sind in Flaggschiff-Smartphones weit verbreitet, dank Any-Layer-Via-Stacks, die 150 Komponenten pro Quadratzoll überschreiten. Flexible Schaltungen, die bis 2031 mit einer CAGR von 7,23 % prognostiziert werden, profitieren von Wearable-, Foldable- und Elektrofahrzeug-Cockpit-Programmen, die mehr als 100.000 Biegezyklen ohne Leiterbahnrisse erfordern.

IC-Substrate mit ihren Premiumpreisen für Leiterbahnen unter 25 µm und einem Plattenversatz unter 50 µm weisen die höchste Stückwirtschaftlichkeit innerhalb der Branche auf. Starr-Flex-Baugruppen, die zunehmend in der Luft- und Raumfahrt sowie bei medizinischen Implantaten eingesetzt werden, erzielen einen Preisaufschlag von 30–50 % im Vergleich zu herkömmlichen separaten Starr- und Flex-Sets. Darüber hinaus bedienen Metallkernplatinen den LED-Beleuchtungssektor, während Keramikplatinen die Anforderungen von HF-Leistungsmodulen erfüllen – beide bedienen profitable Nischenmärkte.

Nach Substratmaterial: Hochgeschwindigkeitslaminate gewinnen durch Rechenzentrums-Upgrades

FR-4 hielt im Jahr 2025 aufgrund seiner breiten Eignung für Verbraucher- und Industrieprodukte einen Anteil von 43,21 % an der Marktgröße des chinesischen Leiterplattenmarkts. Hochgeschwindigkeits-Niedrigverlust-Materialien sollen mit einer CAGR von 6,82 % Marktanteile gewinnen, angetrieben durch 800-GbE-Switch-Backplanes, die Df ≤ 0,005 und Dk ≈ 3,0 bei 56-GHz-PAM4-Signalisierung benötigen. Polyimidfolien dominieren faltbare und motornahe Umgebungen, in denen eine thermische Stabilität von 260 °C und eine geringe Feuchtigkeitsaufnahme entscheidend sind. Bismaleimid-Triazin und Build-up-Filme bilden die Grundlage für IC-Substrate, die Flip-Chip-BGA- und Fan-out-Wafer-Level-Packages unterstützen.

Inländische Harzhersteller investieren in halogenfreie Niedrigverlust-Mischungen, um die Abhängigkeit von japanischen Importen zu verringern. Bis 2025 verlängerten sich die Lieferzeiten für Premium-Laminate aufgrund von Kapazitätsengpässen auf 16–20 Wochen, was OEMs dazu veranlasste, langfristige Liefervereinbarungen abzuschließen. Metallkernsubstrate bleiben für Hochleistungs-LED-Treiber unverzichtbar, während Flüssigkristallpolymerfolien schrittweise in Millimeterwellen-Antennenmodulen eingesetzt werden.

Nach Endverbraucherbranche: Telekommunikation überholt Unterhaltungselektronik

Die Unterhaltungselektronik machte im Jahr 2025 37,18 % des Marktanteils des chinesischen Leiterplattenmarkts aus, doch stagnierende Handylieferungen und längere Ersatzzyklen dämpften die weitere Entwicklung. Telekommunikation und 5G-Infrastruktur sollen die höchste CAGR von 7,44 % erzielen, da Betreiber Makrotürme, Kleinzellen und Glasfaser-CPEs ausbauen, die zusammen eine große Menge an Platinenfläche verbrauchen. Automobilaufträge steigen durch die Einführung von 800-Volt-Batterien und die Verbreitung von ADAS, was die Nachfrage nach Dickupfer- und Starr-Flex-Formaten antreibt. Computing- und Cloud-KI-Cluster benötigen massive Hauptplatinen und Retimer-Backplanes und sorgen für ein mehrjähriges Wachstum bei Platinen mit hoher Lagenanzahl.

Industrie-, Medizin- und Verteidigungssegmente behalten ein stetiges Momentum bei und legen den Schwerpunkt auf Zuverlässigkeit statt auf Volumen. Medizinische Platinen müssen IPC-Klasse-3-Standards erfüllen, was vergoldete Kontakte und Schutzlacke erfordert. Die Luft- und Raumfahrtnachfrage erzielt Premiumpreise aufgrund strenger Qualifikationsanforderungen und geringer Stückzahlen. Schienenverkehrs- und Smart-Grid-Projekte fügen inkrementelles Volumen für spezialisierte Hochtemperaturplatinen hinzu.

Geografische Analyse

China macht mehr als die Hälfte der weltweiten Leiterplattenproduktion aus, mit ausgeprägten Clustern im Yangtze-Flussdelta und im Perlflussdelta. Guangdong machte im Jahr 2025 28 % der nationalen Lieferungen aus, durch Werke, die in Shenzhen, Huizhou und Dongguan konzentriert sind. Jiangsu holt schnell auf, unterstützt durch Investitionen aus Kunshan, Suzhou und Wuxi, die Halbleitersubstratmöglichkeiten verfolgen, und soll bis 2031 eine führende CAGR von 6,3 % verzeichnen. Shanghais bevorzugte steuerliche Behandlung stützt hochwertige HDI- und Substratprojekte, während das Binnenland Chongqing und Chengdu Expansionen anziehen, da die Küstenlöhne steigen und die Logistikkorridore sich verbessern.

Acht vom Staat designierte Computing-Hubs sind nun zentral für die lokalisierte Nachfrage nach Rechenzentrums-Backplanes. Dieser Schritt verkürzt nicht nur die Transportzeiten von der Küste ins Binnenland, sondern steht auch im Einklang mit der nationalen Doppelkreislaufstrategie. Da zentrale Inspektionen beginnen, die Regeln zu standardisieren, nehmen die einst ausgeprägten regionalen Unterschiede bei der Durchsetzung von Umweltvorschriften ab. Dieser Wandel verlagert den Wettbewerbsvorteil von laxen Vorschriften hin zur Beherrschung von Technologie.

Die Abhängigkeit von ausländischen Hochgeschwindigkeitslaminaten und Build-up-Filmen bleibt angesichts geopolitischer Spannungen eine Schwachstelle. Inländische Harzinitiativen skalieren, decken aber immer noch weniger als ein Drittel der in 56-GHz-Anwendungen verwendeten Premium-Qualitäten ab. Die grenzüberschreitenden Importlieferzeiten für Hochgeschwindigkeitslaminate erreichten 2025 16–20 Wochen, was OEMs dazu veranlasste, größere Sicherheitsbestände in Lagern in Guangdong und Jiangsu zu halten. Schienenausbau, der Sichuan mit Küstenhäfen verbindet, verkürzt die Lieferung von Kupferfolie und Glasfasergewebe an Binnenwerke um zwei Tage. Lokale Regierungen bieten nun Wasserrecycling-Zuschüsse an, die 20 % der Kapitalausgaben abdecken, und helfen westlichen Provinzen, Neubauten anzuziehen. Erdbebenresistenzstandards im Südwesten erfordern dickere Substratkerne, was die Kosten erhöht, aber die Zuverlässigkeit für in Chengdu verankerte Luft- und Raumfahrtprogramme verbessert. Insgesamt gleicht die regionale Diversifizierung Kosten-, Politik- und Logistikfaktoren aus und ermöglicht es dem chinesischen Leiterplattenmarkt, die Produktion nahe an der Endnachfrage zu halten und gleichzeitig Einzelstandortrisiken zu mindern.

Wettbewerbslandschaft

Die fünf größten inländischen Hersteller erzielten im Jahr 2025 35 % des Branchenumsatzes, was eine moderate Fragmentierung bestätigt. Shennan Circuits führt bei der HDI-, Flex- und IC-Substratproduktion, unterstützt durch hauseigenes Kupferfolienwalzen und Laminatsynthese. WUS Printed Circuit, Suntak Technology und Kinwong Electronic konzentrieren sich auf Consumer- und Telekommunikations-HDI und steigern gleichzeitig die Automobilproduktion, um die AEC-Q200-Nachfrage zu erfüllen. Dongshan Precision stärkte die Materialsicherheit durch den Erwerb einer Mehrheitsbeteiligung an einem Hochgeschwindigkeitslaminatwerk und veranschaulicht damit den Wandel hin zur vorgelagerten Kontrolle. Ausländische Marktteilnehmer, darunter Unimicron, AT&S und TTM Technologies, haben ihre Werke in Chongqing, Kunshan und Suzhou ausgebaut, um multinationale OEMs zu bedienen, doch steigende Löhne und strengere Audits erodieren ihre frühen Kostenvorteile.

Investitionen zielen nun auf fortschrittliche Trägerformate ab, bei denen die Bruttomargen über 25 % liegen. Fabriken installieren Laserdirektbelichtung, automatische optische Inspektion und sequenzielle Laminierungslinien, um 15-µm-Leiterbahnbreiten im Volumenbetrieb aufrechtzuerhalten. Spezialisierte Neueinsteiger in Starr-Flex für Wearables und ultradünne Substrate für Chiplet-Baugruppen bündeln Designunterstützung mit schnellem Prototyping und verkürzen die Kundenentwicklungszyklen. Die Zusammenarbeit mit OSATs und Harzlieferanten ist entscheidend für die gemeinsame Entwicklung von Fan-out-Panel-Level-Substraten, die geringen Verzug mit feinen Umverteilungsschichten verbinden.

Hersteller umwerben auch Elektrofahrzeughersteller, indem sie Dickupfer- und Hochspannungsprozessabläufe integrieren und mehrjährige Lieferverträge abschließen, die die Kundenbindung verlängern. Automobilqualifikationszyklen erhöhen die Wechselkosten und verbessern die Umsatztransparenz für zertifizierte Werke. Strategische Beteiligungen an Laminat- oder Kupferfolienlieferanten sichern die Rohstoffvolatilität ab und garantieren die Vorrangigkeit bei der Rohstoffversorgung. Ausgaben für die Einhaltung von Umweltvorschriften beschleunigen die Konsolidierung, da kleinere Betriebe Schwierigkeiten haben, Abluftreiniger und geschlossene Abwassersysteme zu finanzieren, was es den Spitzenanbietern ermöglicht, ihren Marktanteil auszubauen. Diese Dynamiken deuten auf eine allmählich steigende Konzentration hin, ohne dass ein unmittelbarer Wandel zu einem Oligopol bevorsteht.

Marktführer des chinesischen Leiterplattenmarkts

Shenzhen Shennan Circuits Co., Ltd.

WUS Printed Circuit Co., Ltd.

Suntak Technology Co., Ltd.

Victory Giant Technology Co., Ltd.

Shenzhen Kinwong Electronic Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Shennan Circuits kündigte ein IC-Substratwerk in Wuxi im Wert von 3,2 Milliarden CNY (450 Millionen USD) an, das auf eine Inbetriebnahme im Jahr 2027 abzielt.

- Dezember 2025: AT&S erweiterte die Kapazität in Chongqing um 30 % mit einem Aufwand von 1,8 Milliarden CNY (250 Millionen USD).

- November 2025: Unimicron schloss eine Partnerschaft mit einem chinesischen Automobilhersteller zur gemeinsamen Entwicklung von Dickupferplatinen für 800-Volt-Elektrofahrzeuge, mit geplanten Lieferungen ab Mitte 2026.

- Oktober 2025: WUS Printed Circuit fügte in Huizhou durch einen Ausbau im Wert von 2,5 Milliarden CNY (350 Millionen USD) 1,2 Millionen m² HDI-Kapazität hinzu.

Berichtsumfang des chinesischen Leiterplattenmarkts

Der chinesische Leiterplattenmarkt ist segmentiert nach Leiterplattentyp (Standard-Mehrlagen (Nicht-HDI), Starr 1–2-seitig, High-Density Interconnect (HDI), flexible Schaltungen (FPC), IC-Substrate (Package-Substrate), Starr-Flex, sonstige Leiterplattentypen), Substratmaterial (Glasepoxid (FR-4), Hochgeschwindigkeit / Niedrigverlust, Polyimid (PI), Vergussharze (BT / ABF), sonstige Substratmaterialien) und Endverbraucherbranche (Unterhaltungselektronik, Computing und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen / Medizin, Luft- und Raumfahrt sowie Verteidigung, sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Mehrlagen (Nicht-HDI) |

| Starr 1–2-seitig |

| High-Density Interconnect (HDI) |

| Flexible Schaltungen (FPC) |

| IC-Substrate (Package-Substrate) |

| Starr-Flex |

| Sonstige Leiterplattentypen |

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust |

| Polyimid (PI) |

| Vergussharze (BT / ABF) |

| Sonstige Substratmaterialien |

| Unterhaltungselektronik |

| Computing und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nach Leiterplattentyp | Standard-Mehrlagen (Nicht-HDI) |

| Starr 1–2-seitig | |

| High-Density Interconnect (HDI) | |

| Flexible Schaltungen (FPC) | |

| IC-Substrate (Package-Substrate) | |

| Starr-Flex | |

| Sonstige Leiterplattentypen | |

| Nach Substratmaterial | Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust | |

| Polyimid (PI) | |

| Vergussharze (BT / ABF) | |

| Sonstige Substratmaterialien | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Computing und Rechenzentren | |

| Telekommunikation und 5G | |

| Automobil und Elektrofahrzeuge | |

| Industrie und Energie | |

| Gesundheitswesen / Medizin | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß war der chinesische Leiterplattenmarkt im Jahr 2026?

Er erreichte 53,73 Milliarden USD, mit einer Prognose von 71,47 Milliarden USD bis 2031.

Welcher Leiterplattentyp wird bis 2031 am schnellsten wachsen?

Flexible Schaltungen werden mit einer CAGR von 7,23 % prognostiziert, da Smartphone-, Wearable- und Elektrofahrzeug-Cockpit-Designs biegbare Verbindungen erfordern.

Wie groß ist die Telekommunikationsnachfrage im chinesischen Leiterplattenmarkt?

Telekommunikation und 5G-Anwendungen sollen eine CAGR von 7,44 % verzeichnen und sind damit das am schnellsten wachsende Endverbrauchersegment.

Welche Provinz baut die Kapazitäten am schnellsten aus?

Jiangsu soll eine CAGR von 6,3 % verzeichnen, angetrieben durch Investitionen in Substratwerke in Kunshan, Suzhou und Wuxi.

Was ist das wichtigste Rohstoffrisiko für Leiterplattenhersteller?

Die Volatilität der Kupferpreise kann die Margen bei starken Preisanstiegen um bis zu 300 Basispunkte senken, angesichts des Kupferanteils von 25–35 % an den Platinenmaterialkosten.

Wer führt das inländische High-Density-Interconnect-Segment an?

Shennan Circuits nimmt die Führungsposition ein und betreibt HDI-, Flex- und IC-Substratlinien auf den Standorten Shenzhen, Wuxi und Nantong.

Seite zuletzt aktualisiert am: