Marktgröße und Marktanteil für Geomechanik-Software und -Dienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

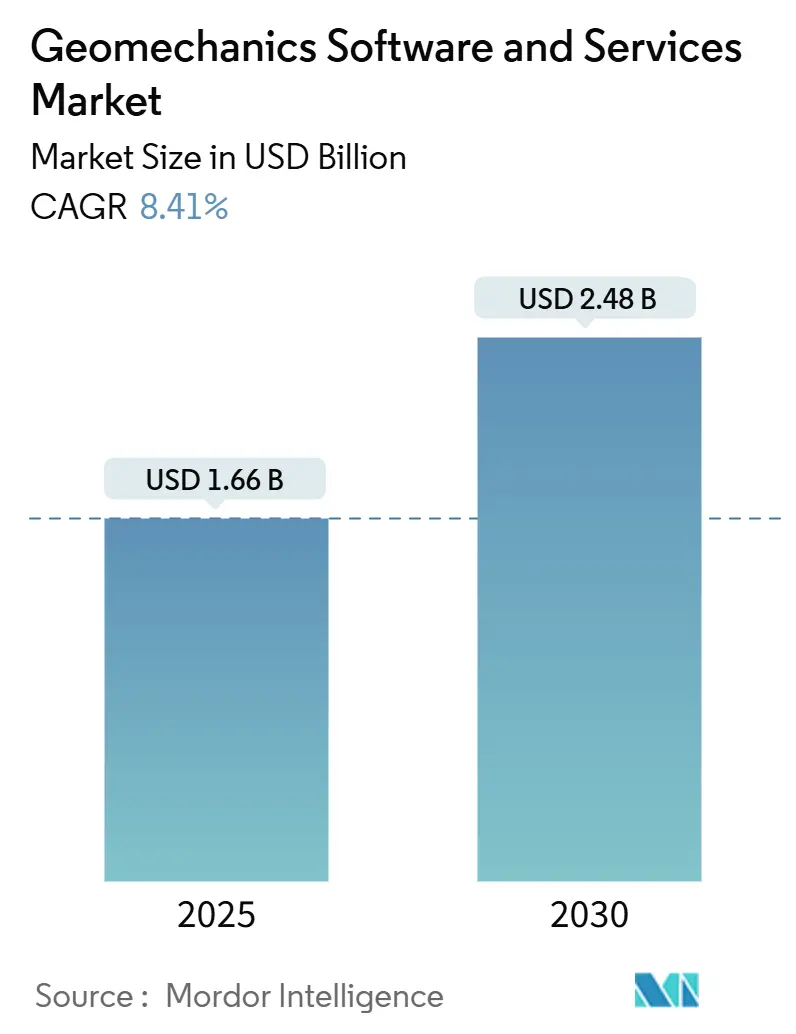

| Marktgröße (2025) | 1.66 Milliarden US-Dollar |

| Marktgröße (2030) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Geomechanik-Software und -Dienstleistungen von Mordor Intelligence

Die Marktgröße für Geomechanik-Software und -Dienstleistungen beträgt im Jahr 2025 1,66 Milliarden USD und wird voraussichtlich bis 2030 auf 2,48 Milliarden USD anwachsen, mit einer CAGR von 8,41 %. Robuste Investitionen in datengestützte Untergrundmodellierung, zunehmende unkonventionelle Bohrungen und strengere Anforderungen an die Bohrlochintegrität stützen diese Wachstumstrajektorie. Betreiber bevorzugen zunehmend Echtzeit-Geomechanik-Workflows, die Bohrzeiträume verkürzen, unproduktive Zeiten reduzieren und die Bohrlochstabilität sichern. Dienstleistungen gewinnen an Bedeutung, da Unternehmen schlüsselfertige technische Unterstützung anstelle eigenständiger Werkzeuge suchen, während Cloud-native Plattformen kollaborative Modellierung über globale Teams hinweg ermöglichen. Nordamerika behält seine Umsatzführerschaft dank der Schieferaktivitäten, während Asien-Pazifik die am schnellsten wachsende Chance darstellt, bedingt durch Bergbau, Infrastruktur und aufkommende Wasserstoffspeicherprojekte. Die Wettbewerbsdynamik bleibt mäßig fragmentiert, was Plattformkonsolidierung und eine tiefere Integration künstlicher Intelligenz vorantreibt.

Wichtigste Erkenntnisse des Berichts

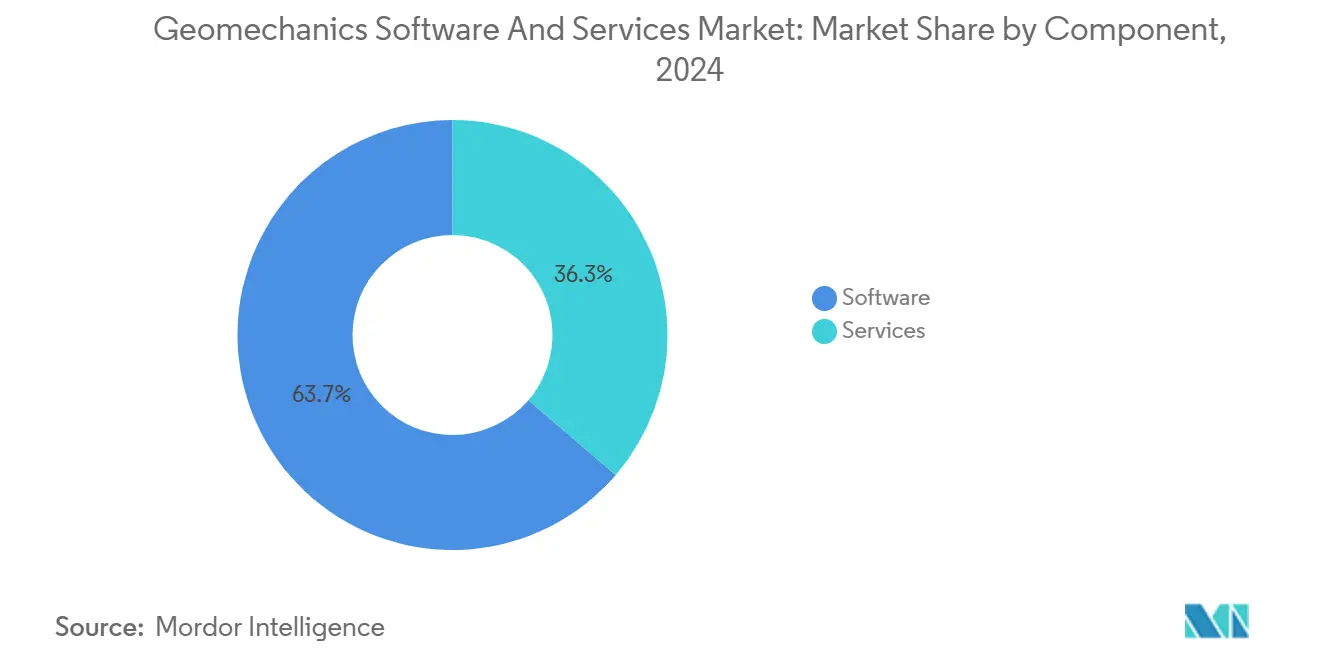

- Nach Komponente hielt Software im Jahr 2024 einen Anteil von 63,71 % am Markt für Geomechanik-Software und -Dienstleistungen, während Dienstleistungen bis 2030 eine CAGR von 10,14 % verzeichnen sollen.

- Nach Bereitstellungsmodus dominierten On-Premise-Installationen im Jahr 2024 mit 69,42 % des Marktanteils für Geomechanik-Software und -Dienstleistungen, während Cloud-Lösungen bis 2030 mit einer CAGR von 9,84 % wachsen sollen.

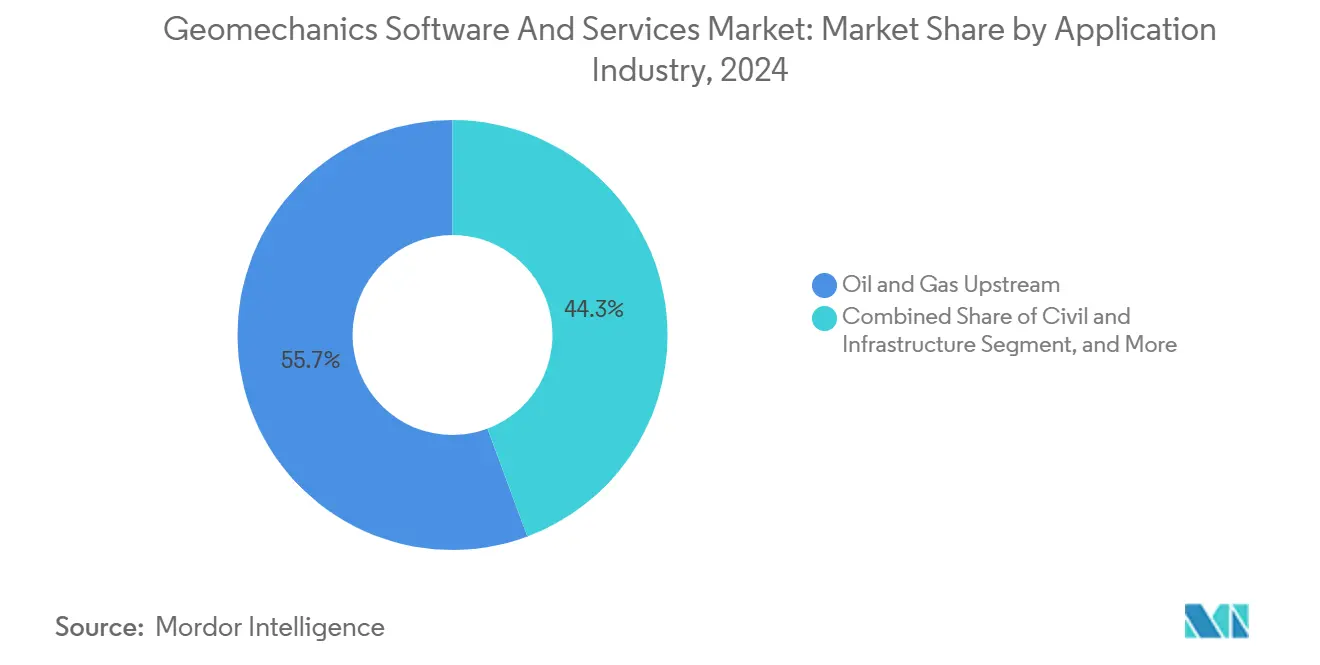

- Nach Anwendungsbranche repräsentierte Öl und Gas Upstream im Jahr 2024 55,67 % der Marktgröße für Geomechanik-Software und -Dienstleistungen; die nukleare Abfallentsorgung liegt auf Kurs für eine CAGR von 8,68 % zwischen 2025 und 2030.

- Nach Softwaretyp entfielen eigenständige Pakete auf 57,32 % der Marktgröße im Jahr 2024, während integrierte Plattformen bis 2030 mit einer CAGR von 10,23 % wachsen sollen.

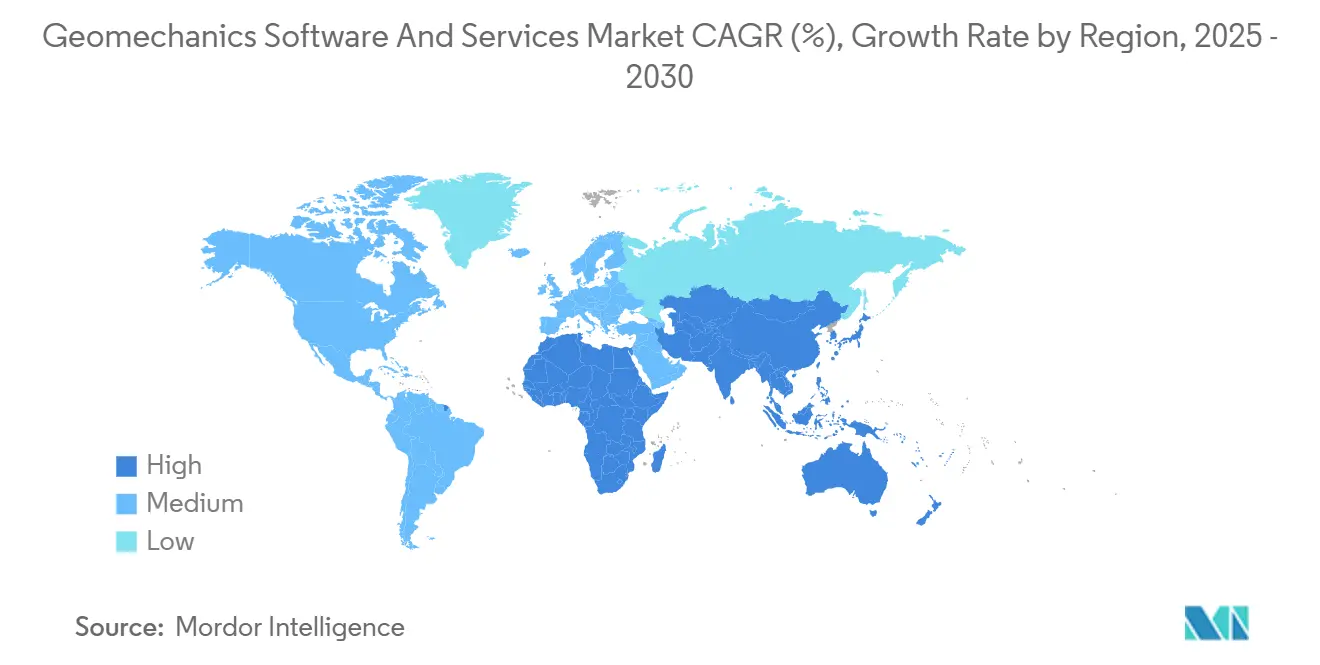

- Nach Geografie führte Nordamerika mit 39,62 % des Gesamtumsatzes im Jahr 2024, während Asien-Pazifik bis 2030 eine CAGR von 8,57 % erzielen soll.

Globale Trends und Erkenntnisse im Markt für Geomechanik-Software und -Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Echtzeit-Geomechanik-Workflows in unkonventionellen Lagerstätten | +2.1% | Nordamerika, mit Ausweitung auf Argentinien Vaca Muerta und unkonventionelle Lagerstätten im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für unproduktive Bohrzeit (NPT) treiben Softwareausgaben an | +1.8% | Global, konzentriert auf kostenintensive Offshore- und unkonventionelle Lagerstätten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Bohrlochintegritätsmodellierung (Methan-Leckage-Vorschriften) | +1.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik-Jurisdiktionen | Langfristig (≥ 4 Jahre) |

| Cloud-native Geomechanik-Plattformen ermöglichen kollaborative Untergrundmodellierung | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Gesteinsparameter-Vorhersage reduziert Kernlaborausgaben | +0.9% | Global, frühe Einführung in Nordamerika und Nahem Osten | Mittelfristig (2–4 Jahre) |

| Nische: Nachfrage nach Geomechanik für die Machbarkeit unterirdischer Wasserstoffspeicherung | +0.3% | Europa, Australien, mit Pilotprojekten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Echtzeit-Geomechanik-Workflows in unkonventionellen Lagerstätten

Die Integration von Echtzeit-Geomechanik ermöglicht es Bohrteams, Schlammgewichte, Bohrstrangverläufe und Verrohrungsprogramme anzupassen, während der Bohrer dreht. Betreiber im Permian-Becken berichteten von 15–25 % Reduzierung der unproduktiven Bohrzeit, nachdem sie kontinuierliche Porendruck- und Bruchgradienten-Überwachung in ihre Bohranlagendatenströme integriert hatten. [1]SPE Journal, "Integration von Echtzeit-Geomechanik in unkonventionellen Lagerstätten," onepetro.org EOG Resources erzielte eine Steigerung der Bohrleistung um 12 % und einen Rückgang der Bohrlochinstabilitätsvorfälle um 18 % in seiner Delaware-Basin-Kampagne 2024. YPF replizierte diesen Erfolg in Argentiniens Vaca Muerta, wo Echtzeit-Modellaktualisierungen entscheidend für die Navigation komplexer Spannungsregime waren. Diese Feldergebnisse bestätigen, warum unkonventionelle Produzenten Geomechanik-Software als strategischen Hebel zur Kostenkontrolle und schnelleren Bohrlochfertigstellung betrachten.

Steigende Kosten für unproduktive Bohrzeit treiben Softwareausgaben an

NPT-Ereignisse in der Tiefsee kosten 500.000–2 Millionen USD pro Tag, und 30–40 % dieser Ereignisse sind auf geomechanische Probleme wie festsitzende Rohre oder Spülungsverluste zurückzuführen. [2]Journal of Petroleum Science and Engineering, "Bohroptimierung durch fortschrittliche Geomechanik," sciencedirect.com Petrobras vermied im Jahr 2024 durch den Einsatz fortschrittlicher Modellierung an Vorsalz-Bohrungen 45 Millionen USD, indem Simulationserkenntnisse in angepasste Bohrparameter umgesetzt wurden, die salzbedingte Ausfälle verhinderten. Da ein einziges vermiedenes Ereignis die jährlichen Lizenzgebühren ausgleicht, bestehen Investitionsargumente für Geomechanik-Plattformen nun auch in Phasen strenger Kapitaldisziplin.

Regulatorischer Druck für Bohrlochintegritätsmodellierung

Die Methanreduzierungsregel der US-amerikanischen Umweltschutzbehörde verpflichtet Betreiber, bei der Beantragung von Bohrlizenzen geomechanische Validierungen vorzulegen, und ähnliche Formulierungen finden sich in europäischen Richtlinien zur Industrieemission. [3]Federal Register, "Klimaüberprüfung des Öl- und Erdgassektors," federalregister.gov Chevrons Gorgon-CCS-Projekt verwendet Finite-Elemente-Spannungsmodellierung zur Überprüfung der CO₂-Plumeindämmung und setzt damit einen Präzedenzfall, dem andere Speicherprojekte folgen müssen. Compliance-Fristen erstrecken sich über das nächste Jahrzehnt und sichern eine lange Laufzeit der Softwarenachfrage, die direkt an regulatorische Berichterstattung geknüpft ist.

Cloud-native Geomechanik-Plattformen ermöglichen kollaborative Modellierung

Digitale Arbeitsumgebungen wie Schlumbergers DecisionSpace 365 verarbeiten Datenvolumen im Multi-Petabyte-Bereich und ermöglichen es Geowissenschaftlern, Bohringenieuren und Komplettierungsteams, gemeinsam an Modellen ohne Latenz zu arbeiten. Globale Betreiber, die diese Plattformen einsetzen, reduzierten die Modellierungszeit um 40–60 % und verbessern die Entscheidungsqualität, da Erkenntnisse einer Disziplin sofort für andere sichtbar werden. Shells Golf-von-Mexiko-Kampagne nutzte Cloud-gestützte Geomechanik, um im Jahr 2024 drei potenzielle Bohrlochstabilitätsvorfälle abzuwenden, was den operativen Mehrwert der Fernzusammenarbeit belegt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lizenz- und Schulungskosten für fortschrittliche Finite-Elemente-Löser | -1.6% | Global, insbesondere kleinere Betreiber und Schwellenmärkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an Geodatenwissenschafts-Fachkräften verlängert Implementierungszyklen | -1.3% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbedenken verlangsamen Cloud-Migration in MENA und Russland | -0.8% | MENA, Russland, China, mit Ausstrahlungseffekten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Unterberichtet: Mangel an einheitlichen Standards für Modellinteroperabilität | -0.5% | Global, Multi-Anbieter-Softwareumgebungen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lizenz- und Schulungskosten für fortschrittliche Finite-Elemente-Löser

Geomechanik-Suiten auf Unternehmensebene kosten 22.000 USD pro unbefristeter Lizenz, während Jahresabonnements bis zu 16.000 USD betragen und zertifizierte Schulungen weitere 5.000–15.000 USD pro Ingenieur hinzufügen. Diese Ausgaben belasten die Budgets unabhängiger Betreiber, die weniger als 20 Bohrungen pro Jahr durchführen. Ohne Volumenprogramme zur Verteilung der Gemeinkosten verschieben kleinere Unternehmen die Einführung, was die Expansion des adressierbaren Gesamtmarkts in preissensiblen Regionen verlangsamt.

Mangel an Geodatenwissenschafts-Fachkräften verlängert Implementierungszyklen

Nur etwa 65 % der offenen Geodatenwissenschafts-Stellen sind besetzt, und unbesetzte Positionen verschieben Projektzeitpläne um 3–6 Monate über den Plan hinaus. ConocoPhillips erlebte eine achtmonatige Verzögerung bei der Einführung KI-gestützter Geomechanik in Eagle-Ford-Bohrungen, selbst nach dem Angebot von 25 % Gehaltsaufschlägen. Die begrenzte Verfügbarkeit von Fachkräften schränkt ein, wie schnell Betreiber Plattformfähigkeiten skalieren können, und begrenzt die kurzfristige Umsatzrealisierung für Anbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienstleistungen trotz Software-Dominanz

Software machte im Jahr 2024 1,06 Milliarden USD und 63,71 % des Marktes für Geomechanik-Software und -Dienstleistungen aus, während Dienstleistungen bis 2030 mit einer CAGR von 10,14 % wachsen sollen. Die dem Dienstleistungsbereich zugeschriebene Marktgröße für Geomechanik-Software und -Dienstleistungen könnte daher über den Prognosezeitraum mehr als 300 Millionen USD hinzugewinnen. Betreiber lagern zunehmend Finite-Elemente-Modellierung, Echtzeit-Überwachung und Bohroptimierungsunterstützung aus, da das erforderliche Fachwissen intern selten vorhanden ist. Halliburtons integrierte Dienstleistungspakete, die DecisionSpace-Lizenzen mit technischer Unterstützung auf der Bohranlage kombinieren, erzielen 40 % höhere Einnahmen pro Kunde im Vergleich zu reinen Lizenzverträgen.

Das Dienstleistungswachstum hängt von komplexen, unkonventionellen und Tiefsee-Bohrungen ab, bei denen schlüsselfertige Unterstützung unmittelbaren Mehrwert liefert. Stundensätze von 200–500 USD für leitende Geomechanik-Berater sind akzeptabel, wenn ein einziger vermiedener Festrohr-Vorfall 1 Million USD einspart. Anbieter investieren daher in globale Servicezentren, mehrsprachigen Support und rotierende Feldteams, die schnell mobilisiert werden können. Dieser strategische Schwenk positioniert Dienstleistungen als wiederkehrende Umsatzquelle, die den Cashflow zwischen großen Software-Releases stabilisiert. Langfristig könnten gebündelte Modelle den reinen Software-Anteil am Markt für Geomechanik-Software und -Dienstleistungen auf nahezu Parität mit Dienstleistungen reduzieren, auch wenn die absoluten Lizenzverkäufe weiter steigen.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz On-Premise-Dominanz

On-Premise-Lösungen hielten 69,42 % des Umsatzes im Jahr 2024, aber Cloud-Bereitstellungen sollen bis 2030 eine CAGR von 9,84 % aufweisen, da digitale Arbeitspraktiken sich durchsetzen. Der Marktanteil für Geomechanik-Software und -Dienstleistungen im Cloud-Bereich wird am schnellsten bei Unternehmen mit verteilten Ingenieurszentren wachsen. Schlumbergers DELFI-Umgebung verarbeitet bereits 500 Terabyte monatlich für Finite-Elemente-Analysen und ermöglicht zeitzonenübergreifende Zusammenarbeit, die On-Premise-Cluster nicht leisten können.

Hybride Architekturen entstehen als Mittelweg: Sensible Daten verbleiben auf lokalen Servern, während rechenintensive Workloads in die Cloud ausgelagert werden. ISO-27001-Zertifizierungen und Sovereign-Cloud-Varianten adressieren Datenspeicherungsrichtlinien in Jurisdiktionen wie dem Nahen Osten und China und verringern regulatorische Reibung. Kapitaleffizienzargumente fördern die Cloud-Einführung weiter, da Betreiber anfängliche Hardware-Investitionen vermeiden und Rechenkapazität bedarfsgerecht skalieren können. Im Prognosezeitraum wird der Anteil neuer Projekte, die in reinen On-Premise-Umgebungen gestartet werden, jährlich sinken, obwohl installierte Basiscluster sicherstellen, dass der absolute On-Premise-Umsatz wesentlich bleibt.

Nach Anwendungsbranche: Nukleare Abfallentsorgung entwickelt sich zum Wachstumsführer

Öl und Gas Upstream erfasste 55,67 % des Umsatzes im Jahr 2024 und bestätigt damit sein historisches Gewicht im Markt für Geomechanik-Software und -Dienstleistungen. Die nukleare Abfallentsorgung liegt jedoch auf Kurs für die höchste CAGR von 8,68 %, was aggressive Repositorium-Zeitpläne in Finnland, Deutschland und den Vereinigten Staaten widerspiegelt. Deutschlands Asse-II-Sanierung und Finnlands Onkalo-Tiefengeologische-Entsorgung erfordern beide jahrzehntelange Gesteinsmechanik-Modellierung, die typische Reservoirzeiträume bei weitem überschreitet.

Regierungen stellen Milliarden-Dollar-Budgets für langfristige Sicherheitsnachweise bereit, was Softwareausgaben zu einem kleinen, aber wesentlichen Posten macht. Jede Repositoriumsphase – Standortcharakterisierung, Lizenzantrag, Bau und Schließung – erfordert iterative Modellaktualisierungen und sichert jahrzehntelange Dienstleistungseinnahmen. Bergbau und Hoch- und Tiefbau bleiben stetige Beitragsleister, angetrieben durch Böschungsstabilität und Tunnelplanung. Die kontinuierliche Einführung in diesen Sektoren gleicht zyklische Schwankungen in Öl und Gas aus und schafft eine diversifizierte Nachfragebasis, die Anbieter vor Energiepreisvolatilität schützt.

Nach Softwaretyp: Integrierte Plattformen gewinnen an Dynamik

Eigenständige Werkzeuge erfassten 57,32 % der Verkäufe im Jahr 2024, aber integrierte Suiten sollen bis 2030 mit einer CAGR von 10,23 % wachsen. Integrierte Umgebungen kombinieren Gesteinsmechanik-Löser, Reservoirsimulatoren, Bohrplaner und Visualisierungsmodule hinter einer einzigen Oberfläche und eliminieren Dateiübertragungsreibung und doppelte Datenspeicherung. Equinor berichtet von einem 45 %igen Rückgang der Modellierungszeit nach der Vereinheitlichung von Geomechanik-, Reservoir- und Bohrplanungswerkzeugen auf einer einzigen Plattform.

Die dem Bereich integrierter Plattformen zugeschriebene Marktgröße für Geomechanik-Software und -Dienstleistungen steigt parallel zur Cloud-Einführung, da webbasierte Architekturen die Modulkopplung vereinfachen. Bentleys PLAXIS-Suite zeigt, wie Anbieter Hoch- und Tiefbau- sowie Untergrundworkflows zusammenführen und Nutzern ermöglichen, Fundamentanalysen und Finite-Elemente-Geomechanik in einer einzigen Projektdatei durchzuführen. Im Prognosezeitraum werden Lizenzeinnahmen aus eigenständigen Paketen durch neue Nutzer weiter wachsen, doch der inkrementelle Marktanteil gehört Plattformanbietern, die messbare Produktivitätsgewinne liefern.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit 39,62 % des globalen Umsatzes dank Schieferbohrungen und Methanemissionsvorschriften, die die Bohrlochintegritätsmodellierung formalisieren. Betreiber weisen größere digitale Budgets zur Optimierung horizontaler Bohrungen zu, und Dienstleistungsunternehmen unterhalten regionale Zentren, die innerhalb von Tagen Geomechanik-Spezialisten vor Ort bereitstellen. Die Vereinigten Staaten beherbergen auch viele Plattformentwickler, was lokalen Nutzern frühzeitigen Zugang zu Beta-Funktionen und technischem Support verschafft.

Asien-Pazifik soll mit einer CAGR von 8,57 % die am schnellsten wachsende Region sein, da Bergbau-, Tunnel- und Infrastrukturprojekte zunehmen. Australien setzt Echtzeit-Böschungsstabilitätsmodellierung ein, um Milliarden-Dollar-Eisenerzminen zu schützen, während China geotechnische Simulation in das Hochgeschwindigkeits-Eisenbahntunneldesign integriert. Die Kombination aus staatlich geförderten Megaprojekten und einem wachsenden Pool ausgebildeter Ingenieure katalysiert die Nachfrage. Nationale Datensicherheitsvorschriften fördern hybride Bereitstellungen, aber diese Einschränkung verlangsamt die Einführung weniger als die Effizienzgewinne Nutzer anziehen.

Europa sichert sich stetiges Wachstum durch Programme zur nuklearen Abfallentsorgung und Kohlenstoffabscheidungsinitiativen, die langfristige Gesteinintegritätsnachweise erfordern. Finnlands Repositorium erreichte 2025 die Bauphase und löste anhaltende Beratungs- und Softwarearbeiten aus. Nordsee-Betreiber setzen weiterhin auf digitale Zwillinge und erweitern die Geomechanik auf die Überwachung von Reservoiren in der Spätphase. Die Einführung im Nahen Osten und Afrika bleibt an große Karbonatreservoire und frühe Wasserstoffspeicher-Pilotprojekte geknüpft, während Lateinamerika an Dynamik gewinnt, da Argentiniens Vaca Muerta reift und Brasiliens Vorsalz-Bohrungen die Modellierungsgrenzen verschieben.

Wettbewerbslandschaft

Der Markt für Geomechanik-Software und -Dienstleistungen weist ein moderates Maß an Fragmentierung auf, da kein Anbieter einen Umsatzanteil von mehr als 15 % überschreitet. Schlumberger, Halliburton und Baker Hughes nutzen ihre Felddienstleistungs-Präsenz für den Querverkauf von Software und Beratung, während Rocscience, Itasca und Ikon Science auf spezialisierte Löser und Nischen-Domänenexpertise setzen. Die Differenzierung hängt zunehmend von Pipelines für künstliche Intelligenz ab, die Gesteinsparameter-Vorhersage und Echtzeit-Bohrführung automatisieren.

Plattformkonsolidierung prägt die jüngste Strategie. Carinas Übernahme von Ikon Science im Februar 2025 bündelte maschinelles Lernen in der Gesteinphysik mit klassischer Geomechanik und signalisiert, dass umfassende Untergrundcharakterisierung die nächste Wettbewerbswelle antreiben wird. Bentleys Seequent-Kauf im Jahr 2024 schloss Lücken in Bergbau- und Umwelt-Workflows, während Weatherford mit AIQ zusammenarbeitete, um automatisierte Parameterabstimmungsmaschinen gemeinsam zu entwickeln. Diese Schritte veranschaulichen, wie Anbieter End-to-End-Ökosysteme anstreben, die Nutzer an wiederkehrende SaaS-Gebühren binden.

Die Preisdynamik bleibt diszipliniert, da Unternehmenskäufer globale Rahmenverträge aushandeln. Anbieter konzentrieren sich daher auf wertschöpfende Module – Cloud-Beschleuniger, Digitaler-Zwilling-Konnektoren und Sicherheitszertifizierungen – um Margen zu verteidigen. Feldvalidierte Fallstudien, die NPT-Einsparungen oder Erfolge bei der Einhaltung von Vorschriften quantifizieren, beschleunigen Verkaufszyklen, insbesondere bei kleineren Betreibern, die vor sechsstelligen Lizenzverpflichtungen zurückschrecken. Im Prognosezeitraum sind Joint Ventures zwischen Softwarespezialisten und Bohrauftragnehmergruppen zu erwarten, die darauf abzielen, Geomechanik direkt am Bohrstandort zu integrieren.

Marktführer für Geomechanik-Software und -Dienstleistungen

Schlumberger N.V.

Halliburton Company

Baker Hughes Company

Ikon Science Limited

GeoMechanics Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Carina übernahm Ikon Science für einen nicht genannten Betrag und kombinierte KI-gestützte Gesteinsparameter-Vorhersage mit fortschrittlicher Geomechanik-Modellierung.

- Januar 2025: ADNOC, Schlumberger und Patterson-UTI gründeten ein Joint Venture für unkonventionelle Bohrungen in Abu Dhabi, das Echtzeit-Geomechanik-Workflows integriert.

- Dezember 2034: Baker Hughes gewann einen Vertrag im Wert von 500 Millionen USD mit Petrobras für digitale Bohrlochkonstruktionsdienstleistungen, die Vorsalz-Geomechanik-Optimierung umfassen.

- November 2024: Halliburton lancierte die SmartDigital-Plattform, die maschinelles Lernen mit Echtzeit-Bohrdaten integriert, um Bohrlochstabilität vorherzusagen.

Umfang des globalen Berichts über den Markt für Geomechanik-Software und -Dienstleistungen

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Öl und Gas Upstream |

| Bergbau |

| Hoch- und Tiefbau |

| Nukleare Abfallentsorgung |

| Sonstige Anwendungsbranchen |

| Eigenständig |

| Integrierte Plattform |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Anwendungsbranche | Öl und Gas Upstream | ||

| Bergbau | |||

| Hoch- und Tiefbau | |||

| Nukleare Abfallentsorgung | |||

| Sonstige Anwendungsbranchen | |||

| Nach Softwaretyp | Eigenständig | ||

| Integrierte Plattform | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Geomechanik-Software und -Dienstleistungen im Jahr 2025?

Der Markt wird im Jahr 2025 auf 1,66 Milliarden USD geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Es wird eine CAGR von 8,41 % von 2025 bis 2030 prognostiziert.

Welche Komponente wächst am schnellsten?

Dienstleistungen liegen auf Kurs für eine CAGR von 10,14 % bis 2030 aufgrund der Nachfrage nach schlüsselfertigen Lösungen.

Warum gewinnen Cloud-Bereitstellungen an Beliebtheit?

Cloud-Plattformen ermöglichen Echtzeit-Zusammenarbeit und skalierbare Rechenkapazität und treiben eine CAGR von 9,84 % trotz Datensouveränitätshürden an.

Welches Anwendungssegment weist das höchste Wachstum auf?

Die nukleare Abfallentsorgung führt mit einer CAGR von 8,68 %, da Repositoriumprojekte fortschrittliche geomechanische Validierung benötigen.

Welche Region bietet die schnellste Wachstumschance?

Asien-Pazifik soll mit einer CAGR von 8,57 % wachsen, begünstigt durch Bergbau, Infrastruktur und die Einführung digitaler Modellierung.

Seite zuletzt aktualisiert am: