Größe und Marktanteil des Marktes für vertikale Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

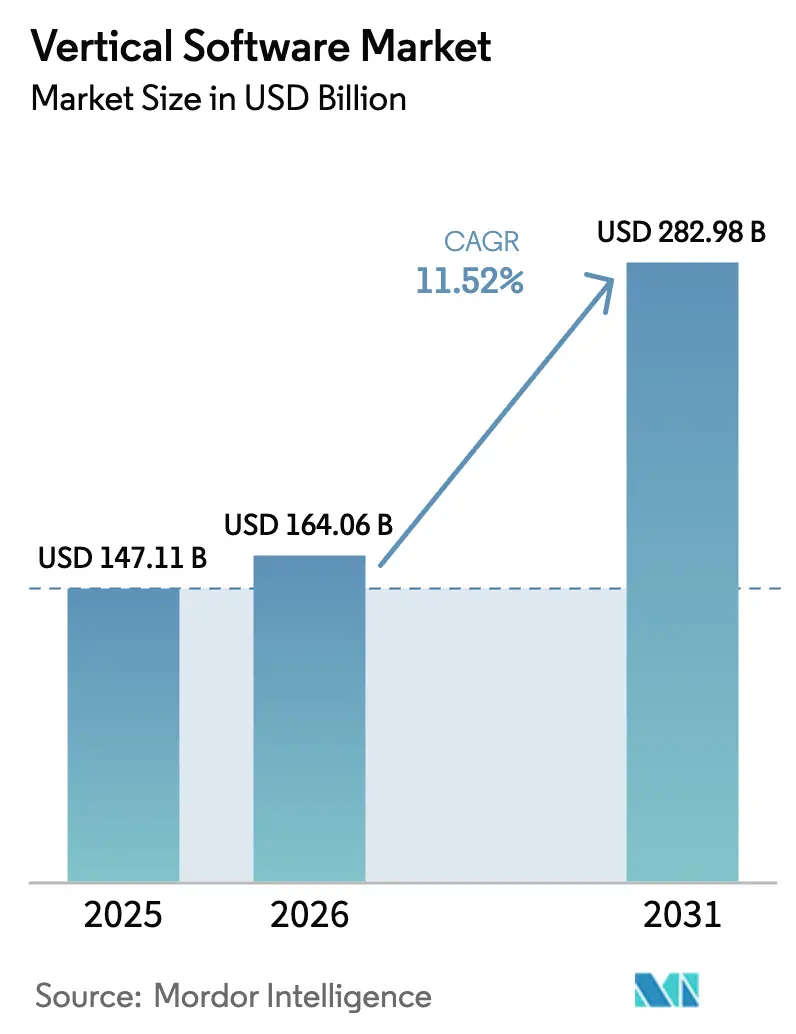

| Marktgröße (2026) | 164.06 Milliarden US-Dollar |

| Marktgröße (2031) | 282.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vertikale Software von Mordor Intelligence

Die Marktgröße für vertikale Software wurde im Jahr 2025 auf USD 147,11 Milliarden geschätzt und soll von USD 164,06 Milliarden im Jahr 2026 auf USD 282,98 Milliarden bis 2031 wachsen, bei einer CAGR von 11,52 % während des Prognosezeitraums (2026–2031). Die Abkehr von Einheitslösungen zugunsten workflow-reicher Branchen-Clouds beschleunigt die Akzeptanz, während eingebettete Analysen und Low-Code-Konfiguration die Zeit bis zur Wertschöpfung für Käufer verkürzen. Abonnementwirtschaft und automatisch skalierbare Kapazitäten haben die Cloud-Bereitstellung in den Vordergrund gerückt, und ein kompositionsfähiges Microservice-Design ermöglicht es Unternehmen nun, Best-of-Breed-Module mit minimalen Unterbrechungen zu integrieren. Mittelständische Unternehmen profitieren am meisten, da vertikale Software als Dienst die Kapital- und Talentbarrieren beseitigt, die einst große etablierte Anbieter begünstigten, und KI-native Toolkits präzise Anwendungsfälle in der Fertigung, im Gesundheitswesen und in der Landwirtschaft erschließen. Regional dominieren die ausgereiften nordamerikanischen Ausgaben weiterhin den Umsatz, doch mobile-first-Einführungen im Nahen Osten und in Afrika erweitern die adressierbare Basis schneller und gestalten die Markteinführungsprioritäten der Anbieter neu.

Wichtigste Erkenntnisse des Berichts

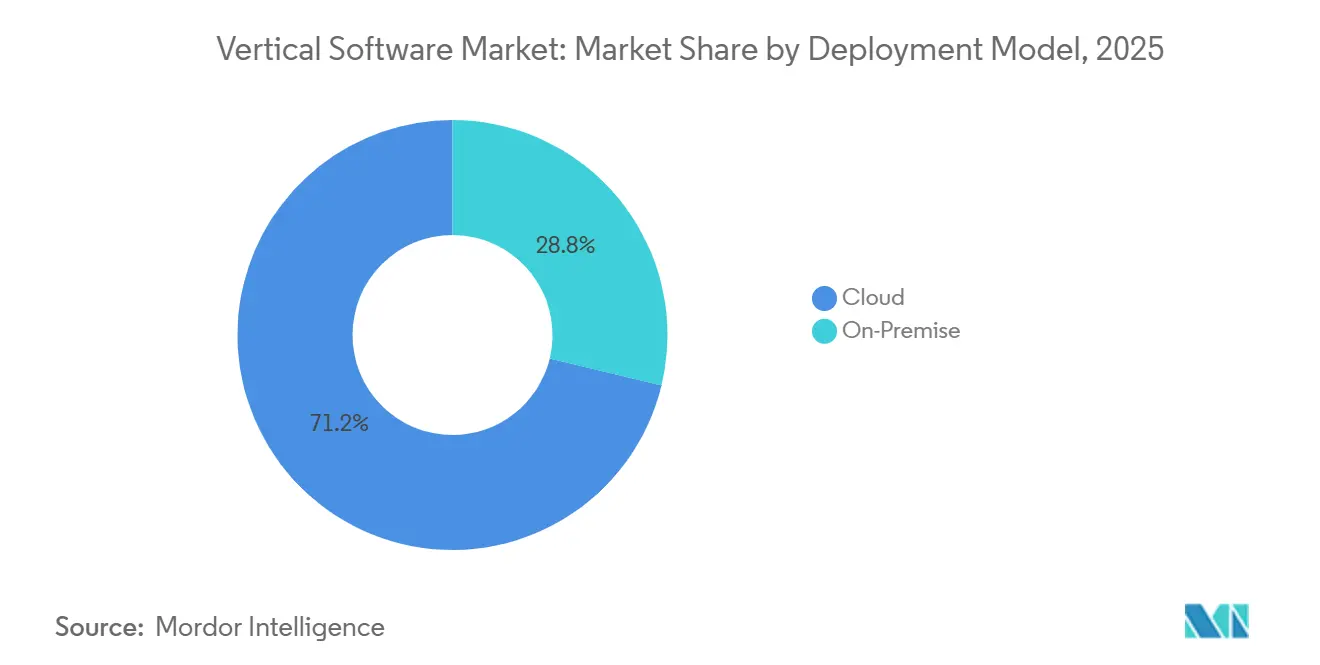

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2025 einen Marktanteil von 71,22 % am Markt für vertikale Software und verzeichnete die höchste prognostizierte CAGR von 11,96 % bis 2031.

- Nach Unternehmensgröße entfielen auf kleine und mittlere Unternehmen im Jahr 2025 57,63 % des Marktanteils für vertikale Software, und es wird prognostiziert, dass sie im Zeitraum 2026–2031 mit einer CAGR von 11,93 % wachsen werden.

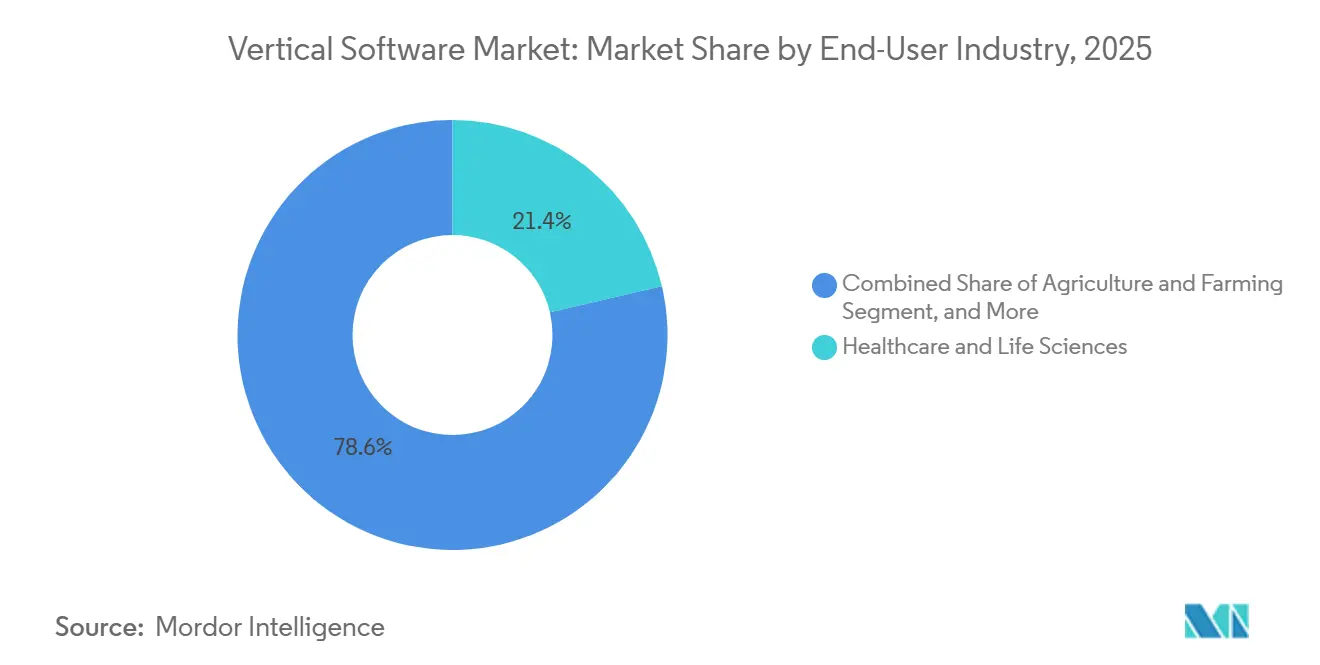

- Nach Endbenutzerbranche führte das Gesundheitswesen und die Biowissenschaften mit einem Umsatzanteil von 21,36 % im Jahr 2025, während für die Landwirtschaft das schnellste Wachstum mit einer CAGR von 13,12 % bis 2031 prognostiziert wird.

- Nach Anwendung entfiel auf das Kundenbeziehungsmanagement im Jahr 2025 ein Umsatzanteil von 24,72 %, während Supply-Chain-Management-Anwendungen voraussichtlich mit einer CAGR von 12,33 % bis 2031 wachsen werden.

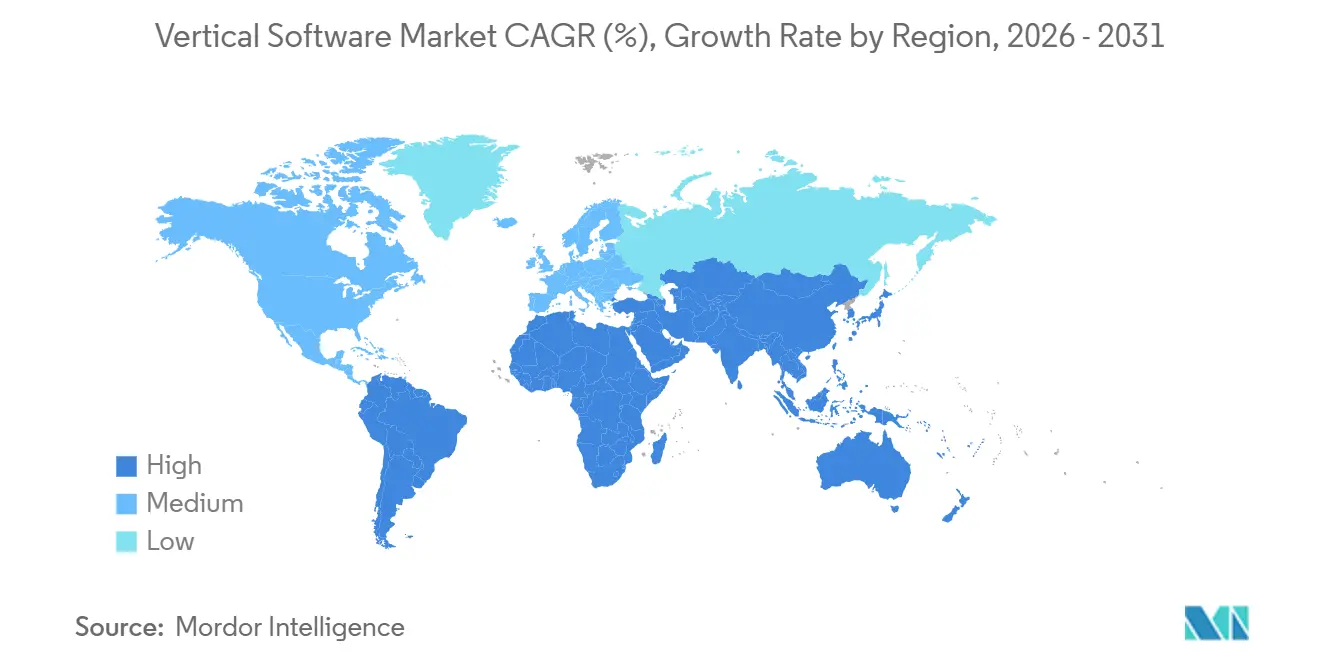

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 42,38 % am Markt für vertikale Software, während der Nahe Osten und Afrika voraussichtlich mit einer CAGR von 12,56 % zwischen 2026 und 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vertikale Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entstehung branchenspezifischer Cloud-Plattformen, die die Akzeptanz in den Vereinigten Staaten und Europa beschleunigen | +3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Compliance-Druck im BFSI- und Gesundheitsbereich fördert spezialisierte Lösungen | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI- und ML-Toolkits treiben die Modernisierung mittelgroßer Fertigungsunternehmen im asiatisch-pazifischen Raum voran | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Digitalisierung der Agrar- und Lebensmittelversorgungsketten fördert AgTech-Software als Dienst in Südamerika | +1.9% | Südamerika, mit frühen Gewinnen in Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Programme für intelligente Krankenhäuser treiben Gesundheitstechnologie-Software voran | +1.3% | Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Branchengeführte Datennetz-Architekturen schaffen Nischen-Analysemöglichkeiten | +0.9% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entstehung branchenspezifischer Cloud-Plattformen, die die Akzeptanz beschleunigen

Hyperscaler und unabhängige Softwareanbieter liefern nun vorkonfigurierte Branchen-Clouds, die zentrale Arbeitsabläufe, Referenz-Compliance-Kontrollen und kuratierte Partnerdienste bündeln und Bereitstellungszyklen von Monaten auf Wochen verkürzen.[1]Microsoft Corp., „Branchencloud-Lösungen”, microsoft.com Käufer in Europa bevorzugen lokalisierte Versionen, die mit der Datenschutz-Grundverordnung und dem kommenden Datengesetz übereinstimmen, was die Nachfrage nach souveränen Hosting-Optionen verstärkt. Banken verweisen auf Open-Banking-Regeln im Rahmen der überarbeiteten Zahlungsdiensterichtlinie, die eine Echtzeit-API-Orchestrierung und Einwilligungsprotokollierung erfordern, die in Legacy-Kernsystemen nicht verfügbar sind. Gesundheitssysteme, die elektronische Patientenakten auf Microsoft Cloud for Healthcare oder Oracles Health-Plattform migrieren, erhalten native ISO-27001- und ISO-27701-Zertifizierungen und verkürzen damit Sicherheitsüberprüfungen. Da immer mehr Anbieter kompositionsfähige Microservices hinzufügen, können Kunden Module austauschen, ohne eine vollständige Neuimplementierung durchzuführen, was den adressierbaren Pool an mittelständischen Kunden erweitert.

Regulatorischer Compliance-Druck im BFSI- und Gesundheitsbereich fördert spezialisierte Lösungen

Ein sich verschärfendes Regelwerk – HIPAA in den Vereinigten Staaten, DSGVO in Europa und der Payment Card Industry Data Security Standard weltweit – verlangt detaillierte Prüfpfade, rollenbasierte Zugriffskontrolle und automatisierte Meldung von Datenschutzverletzungen, die horizontale Suiten selten von Haus aus bieten. Banken, die Basel III und IFRS 9 unterliegen, müssen nahezu in Echtzeit Risiko- und erwartete Verlustmodelle ausführen, was zur Einführung zweckgebundener Treasury- und Kreditplattformen führt. Krankenhäuser, die auf wertbasierte Vergütung umstellen, sind auf Software angewiesen, die klinische Daten, Abrechnungsdaten und soziale Gesundheitsdeterminanten integriert, um die von Medicare-Programmen geforderten Qualitätskennzahlen zu erfüllen.[2]Zentren für Medicare und Medicaid-Dienste, „Abschließende Regel zur Interoperabilität und zum Patientenzugang”, cms.gov Biowissenschaftliche Unternehmen automatisieren die Meldung unerwünschter Ereignisse und die Einreichung von Studien über vertikale Plattformen, die bereits mit den Leitlinien des Internationalen Rates für Harmonisierung übereinstimmen, und reduzieren so die Einreichungszeit und regulatorische Rückfragen. Beschaffungsteams fügen zunehmend die HL7-FHIR-Zertifizierung als Voraussetzung ein und filtern damit Anbieter ohne nachgewiesene Interoperabilitätsnachweise heraus.

KI- und ML-Toolkits treiben die Modernisierung mittelgroßer Fertigungsunternehmen voran

94 % der Hersteller im asiatisch-pazifischen Raum investierten im Jahr 2025 in generative KI-Pilotprojekte und integrierten Computer-Vision-Inspektion und Predictive-Maintenance-Modelle in Shopfloor-Ausführungssysteme.[3]Rockwell Automation Inc., „Bericht zum Stand der intelligenten Fertigung 2025”, rockwellautomation.com Japans Subventionen für vernetzte Industrien decken bis zu 50 % der Bereitstellungskosten ab und beschleunigen die Akzeptanz bei Tier-2-Zulieferern, denen es bisher an Data-Science-Talenten mangelte. Chinas Provinzzuschüsse im Rahmen der Initiative Digitales China priorisieren inländische Anbieter, die KI mit industrieller Internet-Sicherheit bündeln, und erhöhen die Anforderungen an lokale Inhalte. Moderne vertikale Plattformen werden mit Drag-and-Drop-Modellorchestrierung und vortrainierten Gewichten ausgeliefert, sodass Anlageningenieure Algorithmen ohne Programmieraufwand anpassen können. Die Einhaltung der IEC-62443-Cybersicherheitsstandards ist bei Ausschreibungen mittlerweile selbstverständlich und stellt sicher, dass KI-Gewinne die Abwehr von Betriebstechnologien nicht schwächen.

Digitalisierung der Agrar- und Lebensmittelversorgungsketten fördert AgTech-Software als Dienst

Südamerikanische Landwirte setzen Plattformen ein, die Satellitenbilder, Bodensensor-Telemetrie und Rohstoffpreisfeeds kombinieren, um den Einsatz von Betriebsmitteln und den Erntezeitpunkt zu optimieren und Nachernteverluste in brasilianischen Pilotprojekten um bis zu 30 % zu reduzieren. Argentiniens Blockchain-Rückverfolgbarkeitsprogramm verknüpft Betriebsdaten mit Exportdokumenten, senkt Zertifizierungskosten und verbessert den Marktzugang für Bio-Produkte. Die Internationale Finanz-Corporation zählt mehr als 1.200 aktive AgTech-Startups in Lateinamerika, die zusammen von 2023 bis 2025 USD 2,3 Milliarden eingesammelt haben, was den Wettbewerb und die Lösungsvielfalt intensiviert. In Farm-Management-Suiten integrierte Kohlenstoffgutschrift-Register eröffnen Kleinbauern eine neue Einnahmequelle und stimmen gleichzeitig mit den Netto-Null-Verpflichtungen von Unternehmen überein. Interoperabilitäts-Toolkits, wie das Agricultural Data Application Programming Toolkit, standardisieren den Datenaustausch, fördern die Konsolidierung des Ökosystems und reduzieren das Risiko einer Anbieterabhängigkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete Datensilos verlangsamen die vertikale Cloud-Migration im öffentlichen Sektor | -1.8% | Global, mit akuten Herausforderungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an domänenerfahrenen Talenten begrenzt die Anpassungsgeschwindigkeit | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für Cyber-Haftpflichtversicherungen erhöhen die Gesamtbetriebskosten | -1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulierungen in mehreren Rechtsordnungen behindern grenzüberschreitende Einführungen in Europa und im asiatisch-pazifischen Raum | -1.0% | Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete Datensilos verlangsamen die vertikale Cloud-Migration im öffentlichen Sektor

Regierungen betreiben geschäftskritische Arbeitslasten weiterhin auf Mainframes, die in veralteten Sprachen programmiert sind, mit Daten in proprietären Formaten, die einer Extraktion widerstehen und die Cloud-Bereitschaft verzögern. Beschaffungsgesetze erfordern häufig On-Premise-Hosting oder hybride Topologien, die versunkene Infrastruktur erhalten, was den wirtschaftlichen Reiz von Software-als-Dienst-Konvertierungen mindert. Selbst wenn Behörden Mittel für die Modernisierung bereitstellen, legen FedRAMP oder die europäische NIS2-Richtlinie Sicherheitsgenehmigungen auf, die jeder Bereitstellung 12 bis 18 Monate Vorlaufzeit hinzufügen. Die Europäische Kommission hat für den öffentlichen Sektor im Bereich IT über 2021–2027 EUR 7,5 Milliarden bereitgestellt, doch der Fortschritt bleibt uneinheitlich, da die Mitgliedstaaten konkurrierende Prioritäten und begrenzte Fachkapazitäten in Einklang bringen müssen. Bis automatisierte Migrationstools ausgereift sind, werden diese veralteten Strukturen den Schwung im öffentlichen Sektor weiterhin dämpfen.

Mangel an domänenerfahrenen Talenten begrenzt die Anpassungsgeschwindigkeit

Vertikale Implementierungen erfordern Experten, die Branchenkenntnisse mit Plattformfähigkeiten verbinden – ein Talentprofil, das Universitäten selten ausbilden. Globale Engpässe könnten bis 2030 85 Millionen Technologiestellen unbesetzt lassen, mit akuten Lücken in der Gesundheitsinformatik, der Finanzmodellierung und der industriellen Automatisierung. Anbieter berichten von jahrelangen Wartezeiten bei der Einstellung von klinischen Workflow-Beratern oder Kreditrisiko-Lösungsarchitekten, was Projektzeitpläne verlängert und abrechenbare Stunden aufbläht. Regierungen fördern Umschulungsinitiativen, doch die meisten Programme betonen generisches Programmieren gegenüber domänenspezifischer Konfiguration, sodass der grundlegende Missmatch ungelöst bleibt. Ohne koordinierte Pipelines zwischen Industrie und Hochschulen wird der Talentmangel die Anpassung weiterhin verlangsamen und die Skalierung vertikaler Software einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz durch Kompositionsgewinne gestärkt

Cloud-Lösungen hielten im Jahr 2025 einen beherrschenden Marktanteil von 71,22 % am Markt für vertikale Software, und für das Segment wird eine CAGR von 11,96 % bis 2031 prognostiziert. Die Führungsposition spiegelt eine entschiedene Käuferpräferenz für Abonnementpreise, automatisch skalierbare Ressourcen und Microservice-Architekturen wider, die Feature-Releases und Sicherheits-Patches beschleunigen. Da Branchen-Clouds Referenz-Compliance-Kontrollen bündeln, erzielen Beschaffungsteams kürzere Prüfzyklen und schnellere Genehmigungen, was die Akzeptanz in den Bereichen Banking, Gesundheitswesen und Bauwesen vertieft. On-Premise-Bereitstellungen verbleiben in Verteidigungs- und kritischen Infrastrukturumgebungen, wo Air-Gap-Netzwerke obligatorisch bleiben, aber das Wachstum ist marginal, da Modernisierungsmittel in hybride oder vollständige Cloud-Umgebungen verlagert werden.

Hybride Topologien, die sensible Daten lokal halten und gleichzeitig Analysen in die Cloud verlagern, bieten einen Übergangspfad für regulierte Organisationen, erhöhen jedoch die Komplexität bei der Identitätsföderation und Datensynchronisierung. Standards wie ISO 22301 für Geschäftskontinuität und ISO 27017 für Cloud-Sicherheit erscheinen nun in nahezu jeder Ausschreibung und legen Basiserwartungen für Betriebszeit und Verschlüsselung fest. Hyperscaler reagieren mit souveränen Cloud-Regionen, die Residenzregeln erfüllen, ohne Elastizität zu opfern, und erweitern so den adressierbaren Pool an Cloud-Abonnements im Markt für vertikale Software.

Nach Unternehmensgröße: KMU nutzen vertikale Software als Dienst, um Legacy-Einschränkungen zu umgehen

Kleine und mittlere Unternehmen entfielen im Jahr 2025 auf 57,63 % des Umsatzes und sollen zwischen 2026 und 2031 mit einer CAGR von 11,93 % wachsen. Mobile-first-Plattformen, die mit voreingestellten Arbeitsabläufen, automatischen Updates und integrierter regulatorischer Berichterstattung ausgeliefert werden, ermöglichen es kleineren Unternehmen, den hohen IT-Aufwand zu umgehen, der früher für Enterprise Resource Planning erforderlich war. Kliniken, Auftragshersteller und Facheinzelhändler migrieren häufig direkt von Tabellenkalkulationen zu Cloud-Suiten und erzielen innerhalb von Wochen Produktivitätssteigerungen. Das Programm Digitales Europa der Europäischen Union leitet Zuschüsse und Schulungen in die Digitalisierung von KMU und beschleunigt Kaufentscheidungen.

Große Unternehmen, die im Jahr 2025 42,37 % des Umsatzes ausmachten, stehen vor mehrjährigen Migrationsfahrplänen und eingebetteten Legacy-Integrationen, die Einführungen verlangsamen, obwohl Pilotprojekte innerhalb einzelner Geschäftsbereiche immer häufiger werden. Diese Unternehmen wählen zunehmend kompositionsfähige Architekturen, damit regionale Teams lokalisierte Steuer-, Gehaltsabrechnungs- oder Datenschutzmodule einbinden können, ohne auf globale Template-Releases warten zu müssen. Anbieter-Roadmaps, die abwärtskompatible APIs und No-Code-Konfiguration versprechen, sprechen beide Gruppen an, doch die relative Agilität von KMU hält ihre Akzeptanzkurve steiler und festigt ihre Führungsposition beim Wachstum des Marktanteils für vertikale Software.

Nach Endbenutzerbranche: Gesundheitswesen führt beim Anteil, Landwirtschaft verzeichnet das schnellste Wachstum

Das Gesundheitswesen und die Biowissenschaften entfielen im Jahr 2025 auf 21,36 % des Umsatzes, unterstützt durch die Modernisierung elektronischer Patientenakten, die Einführung von Telemedizin und strengere wertbasierte Vergütungskennzahlen. Anbieter bevorzugen Plattformen, die für HL7 FHIR zur Interoperabilität zertifiziert sind und einen nahtlosen Datenaustausch mit Kostenträgern und Forschungsnetzwerken ermöglichen. BFSI folgt, angetrieben durch Open-Banking-Mandate, die Echtzeit-Risikomaschinen und Einwilligungsorchestrierung erfordern. Diese Sektoren verlangen strenge Prüfpfade und positionieren zweckgebundene Suiten vor horizontalen Alternativen.

Die Landwirtschaft verzeichnet das schnellste Wachstum mit einer CAGR von 13,12 %, da Präzisionslandwirtschaftsanwendungen Satellitenbilder, IoT-Bodentelemetrie und Kohlenstoffgutschrift-Register kombinieren, um Erträge zu steigern und neue Einnahmequellen zu erschließen. Staatliche Anreize in Brasilien und Argentinien subventionieren die Akzeptanz, während Risikokapital mehr als 1.200 AgTech-Startups in Lateinamerika unterstützt. Bildungs-, Regierungs- und Medienvertikalen skalieren ebenfalls, angetrieben durch hybride Unterrichtsmodelle, die Digitalisierung von Bürgerdiensten und streaming-zentrierte Monetarisierung. Zusammen diversifizieren diese vielfältigen Anwendungsfälle die Nachfrage und erweitern den Markt für vertikale Software branchenübergreifend.

Nach Anwendung: Kundenbeziehungsmanagement dominiert, Supply-Chain-Management wächst aufgrund von Resilienzanforderungen

Das Kundenbeziehungsmanagement entfiel im Jahr 2025 auf 24,72 % des Umsatzes, da Unternehmen Omnichannel-Engagement und einheitliche Kundenprofile anstreben. Module für automatisierte Kontaktaufnahme, Service-Chatbots und prädiktive Upsell-Analysen werden nun für Banking, Gesundheitswesen und Gastgewerbe voreingestellt ausgeliefert und reduzieren den Anpassungsaufwand. Integriertes Einwilligungs-Tracking stimmt mit verschärften Datenschutzregeln überein und macht das Kundenbeziehungsmanagement zu einem unverzichtbaren Anker in vielen Fahrplänen zur digitalen Transformation.

Das Supply-Chain-Management soll bis 2031 mit einer CAGR von 12,33 % wachsen, was die dringende Notwendigkeit von Unternehmen widerspiegelt, die Logistik gegen Zollverschiebungen und Near-Shoring zu stärken. Moderne Suiten integrieren Nachfrageerfassung, Bestandsorchestrierung und Emissionsverfolgung und verbinden operative Resilienz mit Nachhaltigkeitsoffenlegungen. Vertikale ERP-Angebote bündeln weiterhin Finanz-, Personal- und Produktionsbücher, aber das Wachstum ist gleichmäßiger, da viele Unternehmen bereits über grundlegende Funktionalität verfügen. Personalmanagement-Anwendungen entwickeln sich zu kompetenzbasierten Planungsmaschinen und bereiten Unternehmen auf drohende Talentengpässe vor, die von der Internationalen Arbeitsorganisation hervorgehoben werden. Zusammen bestätigen diese Dynamiken, dass Workflow-Tiefe, regulatorische Bereitschaft und datengesteuerte Erkenntnisse entscheidende Faktoren bleiben, die die Ausgaben auf Anwendungsebene in der Branche für vertikale Software leiten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,38 % des globalen Umsatzes, angetrieben durch ausgeprägte Ausgaben im Gesundheitswesen, BFSI und Technologie. Anbieter in den Vereinigten Staaten beschleunigen Softwarekäufe zur Einhaltung von Interoperabilitätsmandaten, während Kanadas Exporteure natürlicher Ressourcen ESG-Berichtssuiten einführen. Mexikos Hersteller setzen vertikale Plattformen ein, um die Ursprungsregeln des USMCA einzuhalten, was die Verschärfung der Lieferkette widerspiegelt. Obwohl die Region im Zeitraum 2020–2025 um 10,1 % gewachsen ist, sinkt ihr Anteil allmählich, da aufstrebende Märkte schneller skalieren. Für Südamerika wird bis 2031 ein Wachstum von 11,8 % prognostiziert. Brasiliens Open-Banking-Einführung und Argentiniens Präzisionslandwirtschaftsanreize stimulieren die Akzeptanz vertikaler Software als Dienst in den Bereichen Finanzen und Landwirtschaft. Regionale Handelsblöcke fördern die Interoperabilität und fördern die grenzüberschreitende Plattformakzeptanz in den Bereichen Bergbau, Energie und Logistik.

Europa entfiel im Jahr 2025 auf 28,4 % des Umsatzes, wobei DSGVO, das kommende Datengesetz und der Europäische Gesundheitsdatenraum compliance-getriebene Ausgaben antreiben. Deutschlands Industrie 4.0 und Frankreichs Industrie du Futur-Subventionen fördern die Einführung von Fertigungssoftware, während die regulatorische Divergenz des Vereinigten Königreichs nach dem Brexit doppelte Compliance-Anforderungen schafft und die Nachfrage nach spezialisierten Tools stärkt. Für den asiatisch-pazifischen Raum wird bis 2031 ein Wachstum von 12,1 % prognostiziert. Chinas Initiative Digitales China, Japans Gesellschaft-5.0-Fahrplan und Indiens Production-Linked Incentive-Programm leiten alle Subventionen in Richtung intelligente Fertigung, E-Commerce und digitales Gesundheitswesen. Südkoreas New Deal verstärkt KI- und 5G-Bereitstellungen, und ASEAN-Regierungen koordinieren grenzüberschreitende Datenschutzregeln und erleichtern so die Expansion von Software als Dienst. Diese Investitionen vergrößern gemeinsam die adressierbare Marktgröße für vertikale Software in der bevölkerungsreichsten Region der Welt.

Der Nahe Osten und Afrika werden die schnellste regionale CAGR von 12,56 % verzeichnen. Staaten des Golfkooperationsrats investieren in E-Government-, Tourismus- und digitale Gesundheitslösungen, die mit nationalen Diversifizierungsagenden übereinstimmen, während Kenia, Nigeria und Südafrika Fintech-Ökosysteme ausbauen, die die Abhängigkeit von Kartennetzwerken überspringen. Kontinentale Freihandelsprotokoll und gesamtafrikanische Systeme zur digitalen Identität senken die Akzeptanzbarrieren weiter und positionieren die Region als wichtige Wachstumsgrenze für den Markt für vertikale Software.

Wettbewerbslandschaft

Der Markt für vertikale Software ist mäßig konzentriert, wobei die zehn größten Anbieter im Jahr 2025 etwa 35 % des Umsatzes auf sich vereinen, was Nischenspezialisten bedeutenden Raum zum Gedeihen lässt. Skalenführer verankern ihre Positionen durch zertifizierte Compliance, umfassende Workflow-Abdeckung und mehrjährige Kundenverträge, die die Abwanderung begrenzen. Die Markteintrittsbarrieren bleiben für cloud-native Startups niedrig, doch eine nachhaltige Expansion hängt weiterhin von Domänenexpertise und Markteinführungsfokus ab. Insgesamt ist der Wettbewerb intensiv, aber die Preissetzungsmacht variiert stark je nach Branche und regulatorischer Kritikalität der jeweiligen Anwendung. Die meisten Segmente ähneln daher einem Flickenteppich aus dominanten Marken und langen Schwänzen kleinerer Anbieter.

Pure-Play-Marktführer wie Veeva Systems in den Biowissenschaften, Guidewire Software in der Sach- und Haftpflichtversicherung und Procore Technologies im Bauwesen halten verteidigungsfähige Wettbewerbsvorteile aufrecht, indem sie Branchenvorschriften und Best-Practice-Workflows direkt in ihre Code-Basen einbetten. Horizontale Giganten kontern diesen Tiefenansatz; Microsoft, Salesforce, Oracle und SAP bieten nun dedizierte Branchen-Clouds, vorkonfigurierte Datenmodelle und spezialisierte Vertriebsteams an, um Anteile in regulierten Sektoren zu gewinnen. Ihr Erfolg variiert, da Käufer weiterhin die Breite des Ökosystems gegen die Domänenimmersion kleinerer Wettbewerber abwägen. Partner wie globale Systemintegratoren und Hyperscaler kippen oft die Waage bei Wettbewerbsergebnissen, indem sie Migrationsdienste bündeln oder bevorzugte Infrastrukturpreise anbieten. Joint Ventures und White-Label-Vereinbarungen nehmen daher zu, da Anbieter Fähigkeitslücken schließen wollen, ohne langwierige interne Entwicklung zu betreiben.

Private-Equity-Roll-ups unter der Führung von Constellation Software aggregieren weiterhin Dutzende von unterskalierten vertikalen Anbietern und gewinnen Skaleneffekte, während die Markenautonomie zum Schutz der Kundentreue erhalten bleibt. Risikokapital unterstützt KI-native Herausforderer, die Workflow-Automatisierung mit eingebetteten Zahlungen und Datenmärkten verbinden und unter-digitalisierte Nischen wie Außendienste und Facheinzelhandel neu gestalten. Generative KI, Blockchain-Provenienz und Low-Code-Orchestrierung entwickeln sich zu den neuen Schlachtfeldern und verlagern den Wettbewerb von Feature-Checklisten hin zu algorithmischer Genauigkeit und Datennetzwerkeffekten. Diese Kräfte stellen gemeinsam sicher, dass Innovationszyklen lebhaft bleiben, Akquisitionspipelines aktiv bleiben und sich die Wettbewerbsdynamik im Markt für vertikale Software schnell weiterentwickelt.

Marktführer für vertikale Software

Constellation Software Inc.

Verisk Analytics, Inc.

athenahealth, Inc.

Bio-Logic Science Instruments SA

VetBadger LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Veeva Systems erwarb Crossix Solutions für USD 430 Millionen, um Echtzeit-Analysen zur Marketingeffektivität zu stärken.

- Dezember 2025: Shopify startete Commerce Components und ermöglicht es Unternehmen, Shopify-Checkout und -Bestandsverwaltung in bestehende Systeme einzubetten.

- November 2025: Procore Technologies ging eine Partnerschaft mit Autodesk ein, um BIM und Feldbetrieb für Auftragnehmer zu synchronisieren.

- Oktober 2025: ServiceTitan sammelte USD 250 Millionen in einer Series-F-Finanzierungsrunde ein, um international zu expandieren und KI-gestützte Terminplanung hinzuzufügen.

Umfang des globalen Berichts über den Markt für vertikale Software

Der Bericht über den Markt für vertikale Software ist segmentiert nach Bereitstellungsmodell (Cloud und On-Premise), Unternehmensgröße (Kleine und mittlere Unternehmen und Großunternehmen), Endbenutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Bildung, Regierung und Recht, Medien, Unterhaltung und Gastgewerbe, Bekleidung und Mode, Landwirtschaft und Ackerbau, sonstige Endbenutzerindustrien), Anwendung (Kundenbeziehungsmanagement, Enterprise Resource Planning, Supply-Chain-Management, Personalmanagement) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Bildung |

| Regierung und Recht |

| Medien, Unterhaltung und Gastgewerbe |

| Bekleidung und Mode |

| Landwirtschaft und Ackerbau |

| Sonstige Endbenutzerindustrien |

| Kundenbeziehungsmanagement |

| Enterprise Resource Planning |

| Supply-Chain-Management |

| Personalmanagement |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premise | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endbenutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Bildung | |||

| Regierung und Recht | |||

| Medien, Unterhaltung und Gastgewerbe | |||

| Bekleidung und Mode | |||

| Landwirtschaft und Ackerbau | |||

| Sonstige Endbenutzerindustrien | |||

| Nach Anwendung | Kundenbeziehungsmanagement | ||

| Enterprise Resource Planning | |||

| Supply-Chain-Management | |||

| Personalmanagement | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für vertikale Software bis 2031 voraussichtlich wachsen?

Die Marktgröße für vertikale Software soll von USD 164,06 Milliarden im Jahr 2026 auf USD 282,98 Milliarden bis 2031 steigen und dabei eine CAGR von 11,52 % verzeichnen.

Welches Bereitstellungsmodell führt bei den aktuellen Ausgaben?

Cloud-Lösungen hielten im Jahr 2025 71,22 % des Umsatzes und übertreffen weiterhin On-Premise-Alternativen.

Welches Segment wächst nach Endbenutzerbranche am schnellsten?

Die Landwirtschaft ist das am schnellsten wachsende Endbenutzer-Segment mit einer CAGR von 13,12 %, getragen durch Präzisionslandwirtschaftssoftware.

Welche Region bietet das höchste Wachstumspotenzial?

Der Nahe Osten und Afrika sollen bis 2031 die schnellste regionale CAGR von 12,56 % verzeichnen.

Wer sind die bemerkenswerten Pure-Play-Marktführer für vertikale Software?

Unternehmen wie Veeva Systems, Guidewire Software und Procore Technologies halten starke Positionen in den Biowissenschaften, im Versicherungswesen bzw. im Bauwesen.

Warum gewinnen Supply-Chain-Management-Anwendungen an Dynamik?

Unternehmen digitalisieren Beschaffung, Bestand und Logistik, um Zollverschiebungen und Near-Shoring zu bewältigen, was Supply-Chain-Management-Anwendungen auf eine CAGR von 12,33 % treibt.

Seite zuletzt aktualisiert am: